"Giai đoạn nền tảng" sau khi đạt mức cao mới: Sau 300 tỷ USD, stablecoin đang chờ đợi điều gì?

- Quan điểm cốt lõi: Quy mô stablecoin đang bước vào giai đoạn nền tảng, chìa khóa đột phá trong tương lai nằm ở việc chuyển từ đáp ứng "nhu cầu giao dịch của con người" sang trở thành "giao diện thanh toán toàn cầu" phục vụ các kịch bản tự động hóa như AI agent, trọng tâm cạnh tranh cũng chuyển từ phát hành sang xây dựng mạng lưới thanh toán có thể vận hành.

- Yếu tố then chốt:

- Động lực tăng trưởng truyền thống (như giao dịch trên sàn, hoạt động DeFi) đang tiến gần trần, thị trường đang tìm kiếm câu chuyện tăng trưởng mới.

- Hướng tăng trưởng mới tập trung vào stablecoin có lợi nhuận trên chuỗi và nhu cầu thanh toán được AI thúc đẩy, trong đó tiềm năng của hướng sau lớn hơn nhờ tính lập trình và hoạt động 24/7 của stablecoin.

- Các gã khổng lồ như Visa đang khám phá việc để AI agent tự chủ thanh toán, đánh dấu sự chuyển đổi chủ thể thanh toán từ "con người" sang "chương trình", thúc đẩy sự ra đời của các hình thái mới như "Ví Agent".

- Trọng tâm cạnh tranh ngành đã chuyển từ "phát hành stablecoin" sang "tổ chức thành mạng lưới", tức là khả năng kết nối cơ sở hạ tầng thanh toán, giải ngân trên chuỗi và ngoài chuỗi.

- Các gã khổng lồ thanh toán như Stripe, Mastercard đang tích cực chiếm vị trí thông qua việc mua lại (như Bridge, BVNK), các nền tảng gốc mã hóa (như OSL) cũng đang chuyển đổi sang cơ sở hạ tầng thanh toán, giải ngân.

- Mục tiêu phát triển cho chu kỳ tiếp theo của stablecoin là tiến hóa thành "giao diện thanh toán toàn cầu", giới hạn trên của nó sẽ phụ thuộc vào quy mô của các kịch bản thanh toán tự động hóa, mạng lưới hóa.

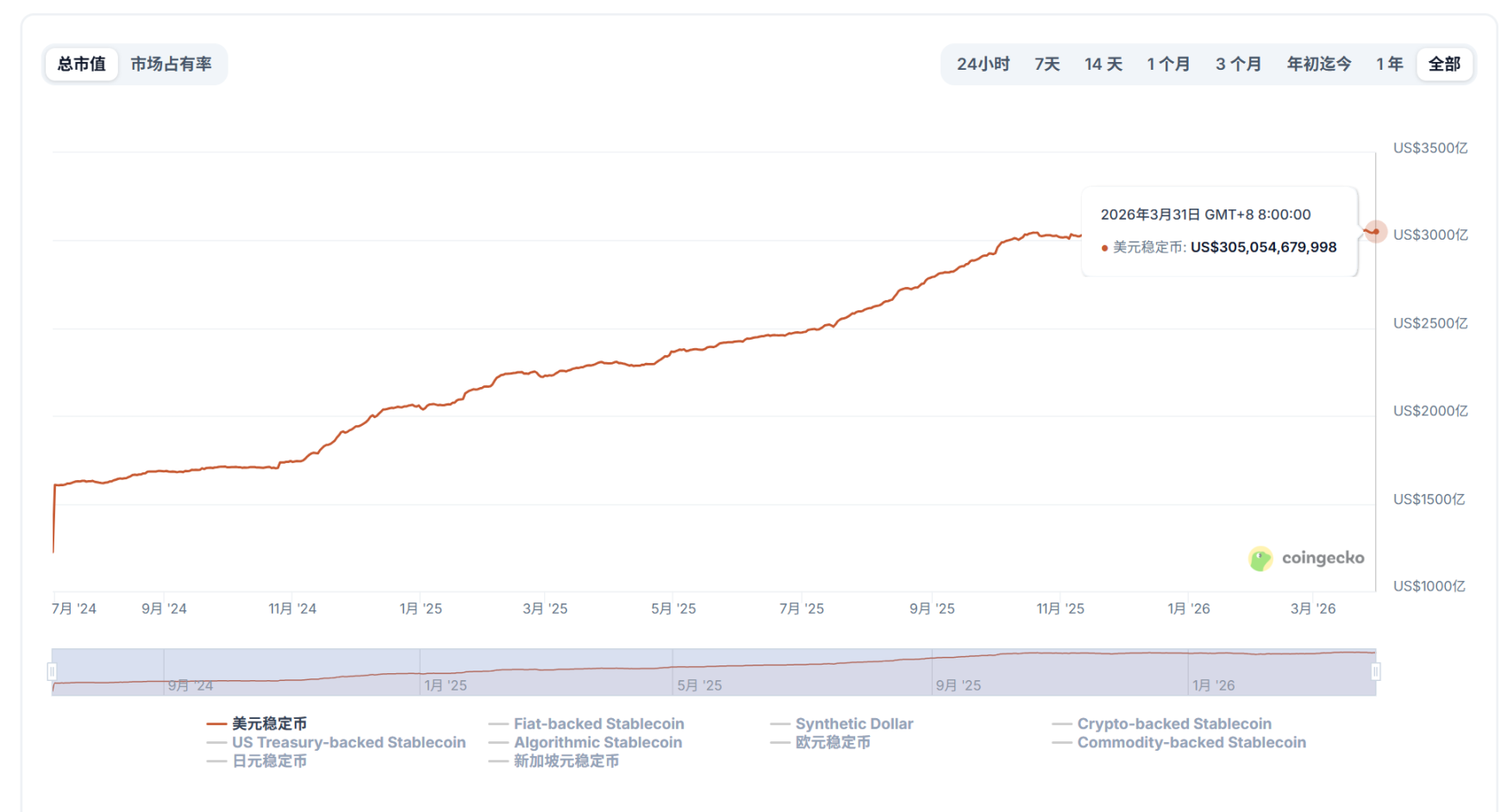

Stablecoin đã đứng ở ngưỡng cửa mốc cao kỷ lục 300 tỷ USD được một thời gian rồi.

Con số rất ấn tượng, nhưng nếu nhìn gần hơn, bạn sẽ thấy một mặt khác - trong nửa năm qua, sự tăng trưởng của stablecoin bắt đầu lờ mờ hiện ra đường nét của một giai đoạn bình ổn nào đó. Điều này không có nghĩa là thị trường đã mất đi không gian tưởng tượng, mà là logic hỗ trợ sự mở rộng quy mô trong vài năm qua đang âm thầm tiến gần đến ranh giới của chính nó.

Điều này có nghĩa là stablecoin cần một câu chuyện mới, không chỉ là những kịch bản mới, mà là sự thay đổi thuộc tính ở tầng sâu hơn: Khi kịch bản thanh toán không còn chỉ là giao dịch, thậm chí người khởi tạo không còn chỉ là con người, stablecoin sẽ đóng vai trò gì?

I. Trần nhà bị kẹt: Thay đổi và không đổi

Đây không phải là lần đầu tiên stablecoin đứng trước ngưỡng cửa như vậy.

Từ USDT đến USDC, rồi đến các loại stablecoin mới sau này, hầu hết các đợt mở rộng trong vài vòng qua đều đi kèm với một số kịch bản quen thuộc: khối lượng giao dịch thị trường lớn hơn, hoạt động DeFi cao hơn, thanh khoản xuyên chuỗi mạnh hơn và nhu cầu chuyển tiền toàn cầu rộng rãi hơn.

Bề ngoài, sự tăng trưởng quy mô của stablecoin đến từ sự mở rộng phía cung, đây không phải là lần đầu tiên stablecoin đứng trước ngưỡng cửa như vậy.

Và trong vài năm qua, những nhu cầu cốt lõi này hầu như đều đến từ hành vi của con người. Dù là mua bán khớp lệnh trên sàn giao dịch, cho vay thế chấp trong giao thức DeFi, đường chuyển tiền xuyên biên giới và chênh lệch giá, hay sự neo đậu tạm thời của vốn trú ẩn, về bản chất đều xoay quanh trung tâm là "giao dịch". Nói cho cùng, sự tăng trưởng của stablecoin ở giai đoạn trước, về bản chất, được thúc đẩy bởi "nhu cầu giao dịch của con người".

Nhưng vấn đề ngày nay là những nhu cầu này không biến mất, nhưng ngày càng tiến gần đến "trần nhà có thể dự đoán được". Rốt cuộc, kịch bản sàn giao dịch vẫn rộng lớn, nhưng cấu trúc cạnh tranh đã tương đối ổn định; DeFi vẫn quan trọng, nhưng khó có thể tạo ra sự gia tăng bùng nổ đơn lẻ như thời kỳ đầu; Dù thanh toán xuyên biên giới và chênh lệch giá vẫn đang mở rộng, nhưng giống như một quá trình thâm nhập chậm hơn, chứ không phải là một câu chuyện mới có thể định hình lại trí tưởng tượng về định giá trong ngắn hạn.

Cũng chính vì vậy, hiện nay sự quan tâm của thị trường đối với "hệ thống stablecoin có câu chuyện gia tăng tiếp theo" đang tăng lên rõ rệt.

Hiện tại, sự gia tăng mới tập trung chủ yếu vào hai hướng.

- Một là stablecoin sinh lời trên chuỗi, tức là kết hợp stablecoin với cấu trúc trái phiếu kho bạc, RWA, lợi nhuận giao thức, v.v., thông qua "nắm giữ là có lợi nhuận" để đóng gói lại sức hấp dẫn của nó, tương tự như con đường stablecoin sinh lời được thảo luận lặp đi lặp lại trên thị trường trong vài năm qua;

- Một hướng khác rõ ràng nóng hơn gần đây, đó là hoạt động kinh doanh trên chuỗi của AI Agent và nhu cầu thanh toán, giải quyết ổn định xoay quanh nó;

Thực ra so sánh, quỹ đạo thanh toán trên chuỗi và stablecoin phù hợp hơn với đặc điểm của loại nhu cầu mới này, bởi vì stablecoin tự nhiên có một số điều kiện mà hệ thống thanh toán truyền thống khó có được: hoạt động 24/7, giải quyết toàn cầu thống nhất, có thể lập trình, hỗ trợ thanh toán vi mô tần suất cao, không cần cấp phép từng lớp từ các bên trung gian phức tạp.

Nói cách khác, stablecoin cạnh tranh không nhất thiết chỉ là phần thị phần thanh toán xuyên biên giới hiện có ngày nay, mà có thể là một thị trường thanh toán gia tăng lớn hơn trong tương lai - đặc biệt là khi người khởi tạo thanh toán không còn chỉ là con người.

II. Từ loại sinh lời đến AI thúc đẩy, khám phá con đường gia tăng mới

Gần đây, các gã khổng lồ truyền thống rõ ràng đang tăng cường hướng mới phía sau này.

Ví dụ như Visa Crypto Labs đã ra mắt sản phẩm thử nghiệm đầu tiên Visa CLI, thử nghiệm để đại lý AI có thể hoàn thành thanh toán phí cần thiết một cách an toàn khi viết mã và gọi dịch vụ. Nếu đặt việc này trong ngữ cảnh lớn hơn, ý nghĩa của nó không phải là có thêm một công cụ, mà là chủ thể thanh toán lần đầu tiên bắt đầu chuyển từ "con người" sang "chương trình".

Bởi vì trong hệ thống thanh toán truyền thống, tất cả giao dịch đều ngầm chứa một tiền đề - phải được khởi tạo bởi con người. Dù là thẻ ngân hàng, ví điện tử hay thanh toán di động, đều phụ thuộc vào KYC, thao tác ủy quyền thủ công, cuối cùng hệ thống tài khoản ngân hàng hoàn thành chuyển tiền.

Nói cho cùng, thiết kế của hệ thống này, về bản chất được xây dựng xoay quanh "hành vi con người".

Nhưng AI không thuộc về hệ thống này.

Một AI Agent nếu muốn hoàn thành nhiệm vụ, nó có thể cần tự động đăng ký dịch vụ dữ liệu, thanh toán phí API theo số lần gọi, mua tài nguyên tính toán giữa các nền tảng khác nhau, thậm chí thực hiện giao dịch tự động theo chiến lược, đối với loại hành vi này, từng bước đều chờ xác nhận thủ công của con người, vừa không thực tế, vừa không thể thích ứng với nhịp độ vận hành tần suất cao, tức thời của nó, và hệ thống tài khoản ngân hàng truyền thống cũng không được xây dựng cho sự tương tác nguyên bản giữa các máy móc như vậy.

Đây chính là lợi thế của thanh toán trên chuỗi. Các stablecoin như USDT, USDC, theo một nghĩa nào đó, vốn dĩ là tiền tệ được chuẩn bị cho AI, chúng không biên giới, có thể lập trình, có thể giao dịch tức thời, hoàn hảo phù hợp với sự theo đuổi cực hạn của AI về "tốc độ cao, chi phí thấp, không ma sát". Điều này cũng có nghĩa là sự kết hợp giữa stablecoin và ví, cũng khiến loại thanh toán này lần đầu tiên có được tính có thể lập trình thực sự.

Từ đó thúc đẩy, là hình thái mới "Agent Wallet" - ví dần tiến hóa thành giao diện tài sản và thiết bị đầu cuối thực thi của AI, và trong thực tế thể hiện một số mô hình điển hình (đọc thêm《Từ "trí tuệ tập thể" đến "cá nhân siêu việt": Làm thế nào AI định hình lại DAO và hệ sinh thái Ethereum?》):

- Ủy quyền không lưu ký: Bạn có thể tạo một ví con độc lập, bị hạn chế cho AI Agent của mình, nó có thể giao dịch tự chủ trong hạn mức bạn thiết lập (ví dụ: mỗi giao dịch không quá 500 USDC) mà không cần bạn xác nhận thủ công mỗi lần, khóa chính luôn nằm trong tay bạn, AI chỉ là đại lý được ủy quyền của bạn;

- Quản lý tài sản xuyên chuỗi: AI có thể truy vấn thời gian thực tài sản của bạn trên hơn 100 chuỗi, và thực hiện tái cân bằng, staking hoặc chênh lệch giá theo chiến lược bạn thiết lập, bạn được giải phóng khỏi việc giám sát hàng ngày phiền phức, tập trung vào quyết định chiến lược cấp cao hơn;

- Hợp tác người-máy: Đây không phải là buông tay hoàn toàn, mà hỗ trợ cơ chế xác nhận linh hoạt - ví dụ: tự động với số tiền nhỏ, nhắc nhở với số tiền lớn. AI chịu trách nhiệm phát hiện cơ hội, xây dựng giao dịch, bạn chịu trách nhiệm nhấn nút cuối cùng, mô hình này cũng có thể kết hợp hoàn hảo khả năng phán đoán của con người và hiệu quả thực thi của AI;

III. Từ "ai phát hành stablecoin", đến "ai tổ chức thành mạng lưới"

Nếu thử nghiệm của Visa đại diện cho sự thay đổi phía cầu, thì ở phía bên kia, dự án blockchain Tempo được hỗ trợ bởi Stripe và Paradigm công bố mainnet stablecoin ra mắt, thì giống như một lần nâng cấp phía cung hơn.

Tầm quan trọng của nó không chỉ là thị trường lại có thêm một dự án stablecoin, mà là một lần nữa nhắc nhở mọi người, trọng tâm cạnh tranh của ngành, từ lâu đã không chỉ là "ai có thể phát hành stablecoin", mà là "ai có thể thực sự tổ chức stablecoin thành một mạng lưới có thể vận hành".

Vài năm qua, ngành stablecoin giải quyết đầu tiên là vấn đề phát hành.

Các stablecoin chủ lưu như USDT, USDC hoàn thành cung cấp quy mô hóa USD trên chuỗi, khiến "USD kỹ thuật số" lần đầu tiên trở thành một loại tài sản có thể được sử dụng toàn cầu, nhưng sau khi cung cấp dần trưởng thành, thứ thực sự khan hiếm không còn là bản thân stablecoin, mà là khả năng kết nối tài khoản trên chuỗi, thu tiền của thương gia, thanh toán doanh nghiệp và mạng lưới thanh toán pháp định.

Điều này cũng giải thích tại sao, từ Stripe đến Mastercard, rồi đến Visa và PayPal, các gã khổng lồ thanh toán truyền thống trong hai năm gần đây đều xoay quanh stablecoin triển khai bố cục dày đặc, thậm chí cả nền tảng mã hóa nguyên bản cũng bắt đầu thâm nhập ngược lại TradFi:

- Tháng 10/2024, Stripe mua lại nhà cung cấp dịch vụ API stablecoin Bridge với giá 1,1 tỷ USD, lập kỷ lục mới về giá trị M&A trong lĩnh vực thanh toán crypto thời điểm đó;

- Tháng 3 năm nay, Mastercard lại mua lại nhà cung cấp dịch vụ stablecoin BVNK với giá 1,8 tỷ USD, làm mới kỷ lục này;

- Đồng thời, Visa cũng tiếp tục mở rộng hợp tác với Bridge, đưa thẻ liên kết stablecoin ra thị trường rộng rãi hơn;

- Nhìn xa hơn, PayPal sớm hơn một bước ra mắt PYUSD, cũng đã giải phóng rõ ràng tín hiệu chiến lược;

- Về thị trường Hồng Kông, sàn giao dịch có giấy phép tuân thủ OSL năm ngoái công bố chuyển hướng sang hạ tầng thanh toán và giải quyết stablecoin, tháng 1 năm nay hoàn thành mua lại nhà cung cấp dịch vụ thanh toán Web3 Banxa, tháng 2 lại ra mắt stablecoin USD cấp doanh nghiệp USDGO tuân thủ quy định liên bang Mỹ và có thể phân phối tuân thủ tại Hồng Kông;

Nhìn chung, thái độ của Crypto và ngành thanh toán nói chung đối với stablecoin, từ lâu đã chuyển từ "quan sát" sang "chiếm vị".

Đây cũng là lý do tại sao Bridge, BVNK, OSL/USDGO, và những dự án như Tempo ngày nay cố gắng xây dựng tầng mạng lưới stablecoin, đột nhiên trở nên khan hiếm như vậy, nơi có giá trị nhất của chúng, chính là vị trí mà chúng đang đứng: một đầu kết nối tài sản và ví trên chuỗi, đầu kia kết nối thương gia