Có phải một cuộc suy thoái kinh tế toàn cầu đã âm thầm bắt đầu?

- Quan điểm cốt lõi: Đặc điểm cốt lõi của môi trường vĩ mô toàn cầu hiện tại là sự thất bại của các công cụ chính sách tiền tệ truyền thống của ngân hàng trung ương dưới áp lực "stagflation", rủi ro suy thoái đang phát triển từ một vấn đề kinh tế thành một cuộc chơi hệ thống ảnh hưởng đến khả năng đàm phán chiến lược quốc gia, các nước đang sử dụng các biện pháp phi tiền tệ như tài khóa, ngoại giao để tranh thủ thời gian và tránh rơi vào thế bị động.

- Yếu tố then chốt:

- Các ngân hàng trung ương như Fed đối mặt với "lồng chính sách": Trong bối cảnh tăng trưởng chậm lại (dự báo GDPNow khoảng 2%) và áp lực lạm phát cùng tồn tại, việc tăng hoặc cắt giảm lãi suất đều làm trầm trọng thêm vấn đề kia, hàm phản ứng truyền thống thất bại.

- Cú sốc năng lượng mang tính chất địa chính trị: Hoa Kỳ hệ thống cắt đứt nguồn cung dầu thô giá rẻ từ "mạng lưới bóng tối" như Iran, Venezuela, đẩy cao mức sàn chi phí năng lượng toàn cầu, cú sốc không phải là sự kiện ngẫu nhiên.

- Suy thoái được định nghĩa lại là điểm yếu chiến lược: Rơi vào suy thoái sẽ làm suy yếu không gian tài khóa, uy tín bên ngoài và khả năng đàm phán của một quốc gia, trong khi tránh được suy thoái hoặc suy thoái muộn hơn sẽ có được đòn bẩy chiến lược và sức hấp dẫn vốn.

- Các nước G10 phân hóa do cấu trúc năng lượng: Các nước nhập khẩu ròng năng lượng (như Nhật Bản, Đức) chịu áp lực lạm phát và tăng trưởng lớn hơn, không gian chính sách của họ phần nào bị hạn chế bởi quyết định của Fed, ràng buộc lớn hơn nhiều so với các nước xuất khẩu ròng (như Mỹ, Canada).

- Định giá thị trường tăng lên phản ánh kỳ vọng chính sách: Trong bối cảnh tăng trưởng suy yếu, định giá thị trường chứng khoán toàn cầu tăng lên, có thể đang định giá lựa chọn chiến lược của các ngân hàng trung ương sẽ "chấp nhận giá tài sản tăng" để tránh co hẹp kinh tế.

- Dòng vốn chảy về đâu phụ thuộc cốt lõi vào "ai thoát khỏi ràng buộc": Thị trường ngoại hối và lãi suất đang định giá sự khác biệt về khả năng thoát khỏi "lồng chính sách" của các nền kinh tế, điều này sẽ trở thành yếu tố cốt lõi thúc đẩy phân bổ vốn xuyên biên giới.

Tiêu đề gốc: Has the Global Recession Begun?

Tác giả gốc: Capital Flows

Biên dịch: Peggy, BlockBeats

Lời tựa của biên tập viên: Trong khi thị trường vẫn đang tranh luận liên tục về việc "liệu suy thoái có đến hay không", bài viết này đưa góc nhìn tiến thêm một bước, tập trung vào cấu trúc ràng buộc đằng sau. Hiện tại, sự tương tác giữa cú sốc năng lượng, địa chính trị và chính sách tiền tệ đang định hình lại một môi trường vĩ mô phức tạp hơn. Trong môi trường này, ngân hàng trung ương không còn sở hữu một hàm phản ứng rõ ràng, các lộ trình tăng lãi suất hoặc giảm lãi suất truyền thống đồng thời mất hiệu lực, không gian chính sách bị "khóa chết".

Bài viết định nghĩa lại suy thoái từ một "kết quả kinh tế" thành một "trạng thái chiến lược", nó không chỉ nén tăng trưởng và việc làm, mà còn làm suy yếu khả năng đàm phán, sức hấp dẫn vốn và uy tín bên ngoài của một quốc gia, từ đó mất đi quyền chủ động trong cuộc chơi toàn cầu. Cũng chính vì vậy, các chính phủ đang sử dụng các công cụ tài khóa, ngoại giao thậm chí là địa chính trị để thay thế công cụ tiền tệ, bản chất là để tranh thủ thời gian cho sự sụt giảm tăng trưởng, và tránh bị buộc phải đàm phán trong suy thoái.

Trong khuôn khổ này, cốt lõi của thị trường không còn là bản thân lộ trình lãi suất, mà là "ai có thể thoát khỏi ràng buộc, ai vẫn còn mắc kẹt trong đó". Sự khác biệt này, phản ánh đầu tiên ở thị trường ngoại hối và lãi suất, và sau đó truyền dẫn tiếp đến giá tài sản và dòng chảy vốn. Khi định giá vẫn tiếp tục được nâng lên trong bối cảnh tăng trưởng chậm lại, đằng sau đó có lẽ không phải là cải thiện cơ bản, mà là kỳ vọng chính sách rằng "sẽ không cho phép suy thoái xảy ra".

Khi năng lượng, vốn và quyền lực lại đan xen với nhau, vấn đề vĩ mô không còn chỉ là vấn đề kinh tế, mà là một cuộc chơi hệ thống vượt qua ranh giới chính sách.

Dưới đây là nội dung gốc:

Báo cáo này không phải là dự báo, mà là cố gắng khôi phục một cấu trúc khả dĩ: Nếu cú sốc năng lượng hiện tại tiếp tục lan tỏa, phát triển thành một cuộc suy thoái toàn cầu, quá trình này sẽ thể hiện cấu trúc gì?

Loại suy thoái này, rất có thể sẽ không diễn ra theo con đường quen thuộc mà chúng ta biết, mà theo một cách thiếu sự tham chiếu lịch sử rõ ràng, truyền dẫn từng tầng trong hệ thống tài chính, từ từ khuếch đại. Cần nhấn mạnh, "dự đoán liệu có xảy ra hay không" và "hiểu nó xảy ra như thế nào" là hai việc hoàn toàn khác nhau, và bài viết này quan tâm chính là điều thứ hai.

Cũng cần nói rõ, tôi không cho rằng kịch bản này chắc chắn sẽ xảy ra. Thành thật mà nói, tôi cũng không phải loại "tiền thông minh" trong tháng qua đã mua dầu thô, bán khống cổ phiếu, và kiên trì giữ đến khi thu lợi nhuận. Rủi ro lớn nhất của tôi hiện tại thực ra lại nằm trong hệ sinh thái Hyperliquid - nó lặng lẽ hưởng lợi từ biến động địa chính trị, là một trong số ít tài sản vẫn ghi nhận lợi nhuận dương trong năm, trong khi "Magnificent Seven" của Mỹ và Bitcoin tổng thể đang trong vùng điều chỉnh.

Lý do đề cập điểm này, chỉ muốn nói rằng: Điều nguy hiểm nhất trên thị trường, chưa bao giờ là phán đoán sai hướng, mà là có sẵn vị thế, rồi ngược lại xây dựng một khuôn khổ để giải thích thế giới.

Vấn đề là, bản thân hệ thống này đã giả định mọi thứ

Cú sốc cung ứng, là một trong số ít biến số có thể phá vỡ các mối quan hệ kinh tế thông thường. Trong hầu hết các trường hợp, tăng trưởng và lạm phát là cùng hướng: kinh tế càng nóng, giá càng tăng; kinh tế chuyển lạnh, lạm phát giảm. Chính sách vĩ mô được thiết kế xoay quanh mối quan hệ này, logic nền tảng của hệ thống ngân hàng trung ương hiện đại cũng được xây dựng trên giả định này.

Cách diễn đạt của Fed rất điển hình: "Sứ mệnh kép của chúng tôi là đạt được việc làm đầy đủ và ổn định giá cả."

Đằng sau định nghĩa này, thực chất ẩn chứa một tiền đề - tăng trưởng và lạm phát về cơ bản là có thể tương thích. Trong đại đa số tình huống, tiền đề này đúng. Nhưng trong một tình huống đặc thù nào đó, chúng sẽ chuyển sang đối kháng lẫn nhau. Một khi bước vào trạng thái này, "sứ mệnh kép" không còn là một công cụ chính sách có thể vận hành, mà giống như một ràng buộc vô hình hơn.

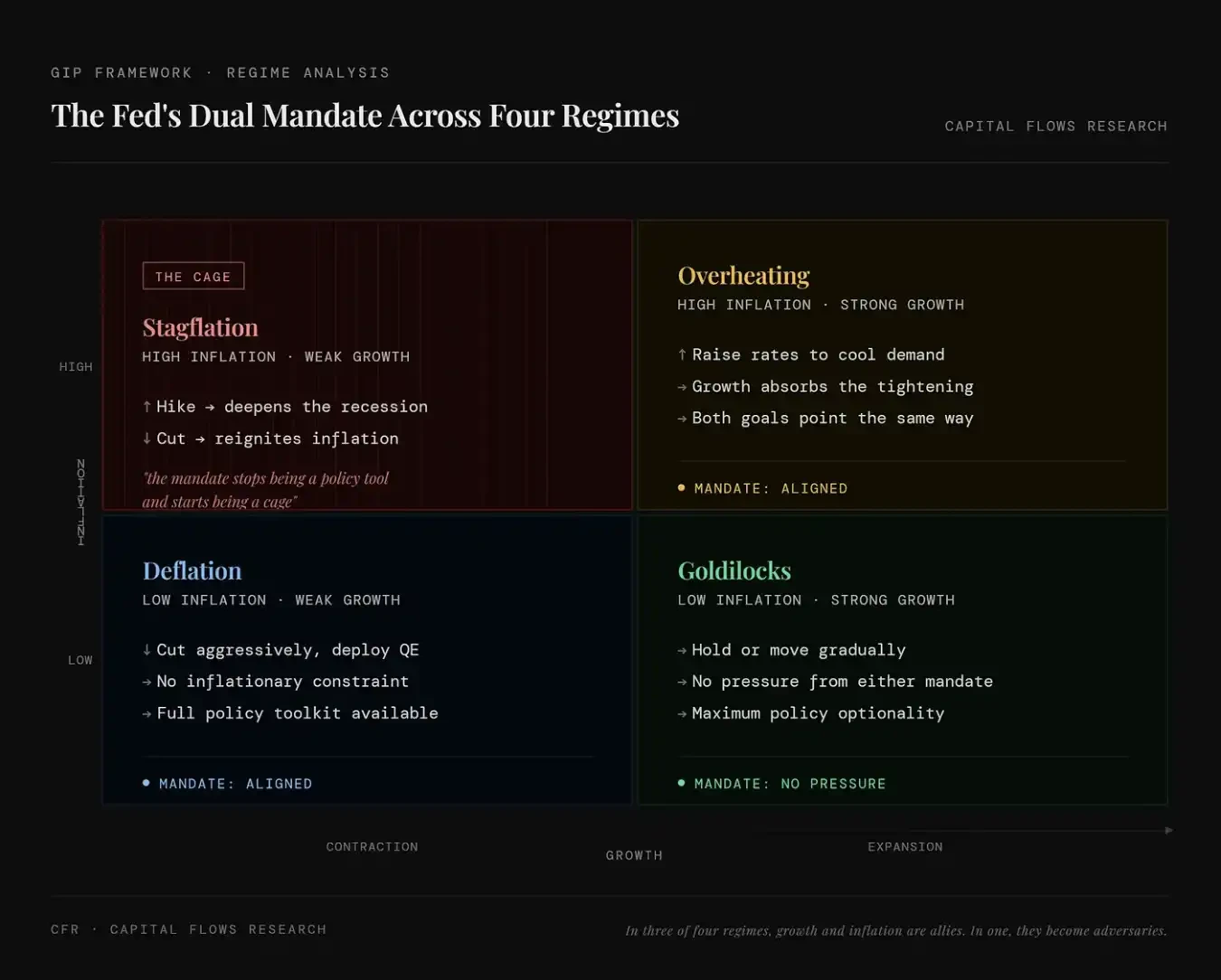

Biểu đồ này thể hiện biểu hiện của sứ mệnh kép "việc làm + lạm phát" của Fed trong bốn trạng thái kinh tế. Trên trái (stagflation) biểu thị lạm phát cao và tăng trưởng thấp cùng tồn tại, lúc này dù tăng lãi suất hay giảm lãi suất đều mang lại vấn đề mới, mục tiêu chính sách xung đột lẫn nhau, sứ mệnh kép từ công cụ trở thành xiềng xích; Trên phải (kinh tế quá nóng) biểu thị lạm phát cao và tăng trưởng cao cùng tồn tại, tăng lãi suất vừa có thể kiềm chế lạm phát, lại không lập tức làm tổn hại kinh tế, hai mục tiêu cùng hướng, chính sách tương đối dễ thực thi; Dưới trái (giảm phát) biểu thị lạm phát thấp và tăng trưởng thấp cùng tồn tại, lúc này có thể yên tâm giảm lãi suất, bơm tiền để kích thích kinh tế, không bị ràng buộc bởi lạm phát, không gian chính sách dồi dào; Dưới phải (Goldilocks) biểu thị lạm phát thấp và tăng trưởng cao cùng tồn tại, kinh tế và giá cả đều ở trạng thái lý tưởng, chính sách không cần can thiệp quá nhiều, tính linh hoạt cao nhất.

Loại "xiềng xích" này không phải là giả định lý thuyết. Kể từ cuối những năm 90 của thế kỷ trước, môi trường định giá mang đặc trưng stagflation, thời gian xuất hiện trên thị trường chiếm chưa đến 10%. Trong vài trạng thái kinh tế được liệt kê trong bảng dưới đây, nó là loại hiếm gặp nhất, nhưng lại tương ứng với biểu hiện lợi nhuận tài sản tồi tệ nhất - đặc biệt là đối với những tài sản chủ đạo mà đa số mọi người nắm giữ.

Biểu đồ này định lượng tần suất xuất hiện của các trạng thái vĩ mô khác nhau và tác động của chúng đến giá tài sản. Mỗi hàng tương ứng với một tổ hợp thị trường: cổ phiếu (tăng/giảm), lãi suất (lên/xuống), đô la Mỹ (mạnh/yếu), và đưa ra ba chỉ số chính: FREQ (tần suất xuất hiện của trạng thái đó), AVG DUR (thời gian trung bình kéo dài), và SPX / 10Y / DXY (biểu hiện của cổ phiếu, trái phiếu Mỹ và đô la Mỹ trong môi trường tương ứng).

Tình huống được mũi tên đỏ chỉ trong biểu đồ là "Stocks Down / Rates Up / Dollar Up", tức cổ phiếu giảm, lãi suất tăng, đô la Mỹ mạnh lên. Tần suất xuất hiện của trạng thái này khoảng 9.8% (dưới 10%), lợi nhuận cổ phiếu âm, lãi suất tăng có nghĩa là giá trái phiếu giảm, đồng thời đô la Mỹ mạnh lên, tổng thể tương ứng với môi trường stagflation hoặc cú sốc thắt chặt điển hình. Môi trường này tuy không phổ biến, nhưng thường có sức tàn phá lớn nhất: cổ phiếu giảm (tài sản rủi ro bị tổn hại), trái phiếu giảm (lãi suất tăng), đô la Mỹ mạnh (thanh khoản thắt chặt), có nghĩa là tổ hợp cổ phiếu-trái phiếu thông thường đồng thời chịu áp lực. Nói cách khác, đây là trạng thái vĩ mô hiếm gặp nhất (khoảng 10%), và cũng thường tương ứng với biểu hiện tài sản tồi tệ nhất, bởi vì hầu như không tồn tại "bến đỗ an toàn" thực sự.

Đây chính là thời điểm chúng ta đang ở hiện tại. Lý do biến động hiện tại lại dữ dội như vậy, mọi người lại hoảng sợ như vậy, không phải vì suy thoái đã thành định cục, mà là vì chúng ta đang ở trong tình huống duy nhất: Bất kể Fed hành động gì, đều sẽ giải quyết một vấn đề đồng thời làm trầm trọng thêm một vấn đề khác.

Chuỗi truyền dẫn

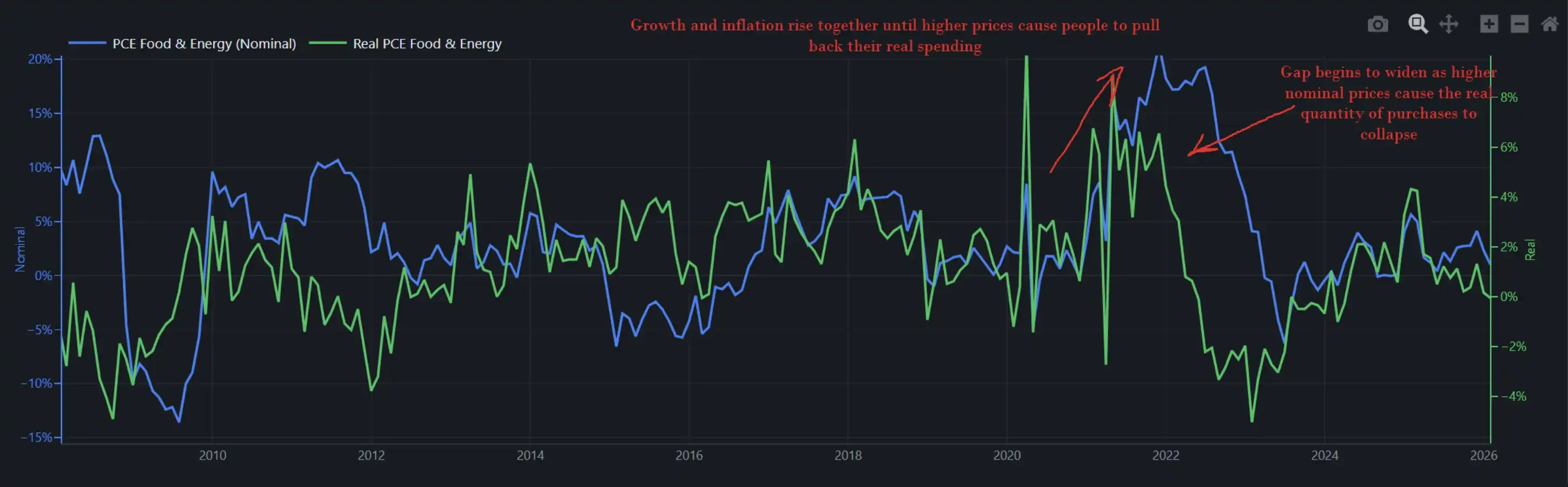

Biểu đồ dưới đây thể hiện sự thay đổi danh nghĩa và thực tế của chi tiêu liên quan đến thực phẩm và năng lượng trong nền kinh tế. Nói cách khác, nó đồng thời phản ánh "người tiêu dùng Mỹ thực tế đã chi bao nhiêu tiền" (số lượng) và "bị thu bao nhiêu tiền" (giá cả).

Khi tăng trưởng và lạm phát cùng tăng lên, giá cả cao hơn không lập tức phá hủy nhu cầu, mọi người sẽ chọn chịu đựng, vừa phàn nàn, vừa tranh thủ tăng lương, đồng thời tiếp tục tiêu dùng. Năm 2022 chính là như vậy, đây cũng là lý do tại sao Fed có thể tiếp tục tăng lãi suất trong môi trường như vậy, mà không lập tức gây ra sụp đổ kinh tế. Khi đó tốc độ tăng trưởng tiêu dùng thực tế theo năm gần 8%, bản thân nền kinh tế có khả năng chịu đựng cú sốc.

Biểu đồ này thể hiện quá trình phân hóa giữa chi tiêu danh nghĩa (đường xanh, giá×số lượng, đại diện cho số tiền đã chi) và chi tiêu thực tế (đường xanh lá, số lượng mua, đại diện cho thực tế đã mua bao nhiêu thứ): Trong giai đoạn đầu lạm phát, cả hai cùng tăng, cho thấy giá tăng chưa đè nén nhu cầu, người tiêu dùng vẫn đang "hấp thụ" cú sốc; Nhưng khi giá tiếp tục tăng cao, chi tiêu danh nghĩa tiếp tục tăng, trong khi chi tiêu thực tế bắt đầu trượt dốc, hai bên xuất hiện phân kỳ rõ rệt, có nghĩa là lạm phát cao đã bắt đầu xói mòn sức mua thực tế và nén nhu cầu. Nói cách khác, lạm phát không lập tức phá hủy tiêu dùng, nhưng một khi vượt qua một ngưỡng nào đó, sẽ chuyển từ "bị chịu đựng" sang "bị cắt giảm", từ đó trở thành biến số then chốt kéo tụt kinh tế.

Tốc độ tăng trưởng chi tiêu thực tế hiện tại của chúng ta khoảng 2% (trong khi vào thời điểm cú sốc năng lượng trước đó năm 2022, con số này từng gần 8%).

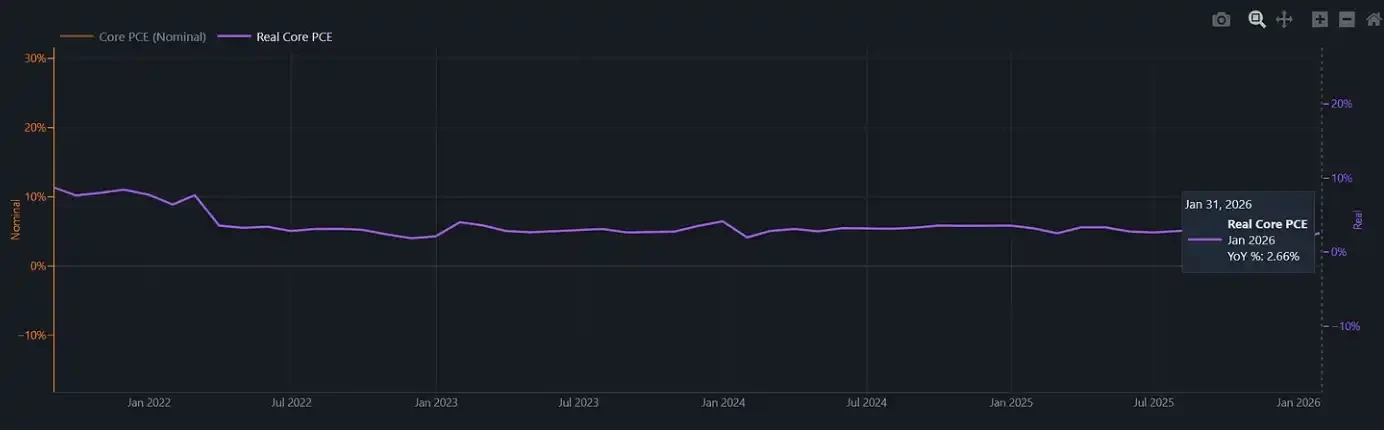

Biểu đồ này cho thấy, tiêu dùng thực tế cốt lõi sau khi loại trừ lạm phát (Real