Khi sự bất định trở thành trạng thái bình thường: Sổ tay sinh tồn 'chống chu kỳ' cho người bình thường

- Quan điểm cốt lõi: Bài viết cho rằng, trong bối cảnh vĩ mô với nợ công cao, tác động của công nghệ AI và xung đột địa chính trị đan xen, rủi ro của một cuộc khủng hoảng tài chính hệ thống đang tích tụ. Cá nhân nên xây dựng "khả năng chống chu kỳ" thông qua phòng thủ tài chính, nâng cao kỹ năng và phân bổ tài sản dài hạn để tồn tại và nắm bắt cơ hội trong sự bất định.

- Yếu tố then chốt:

- Tín hiệu rủi ro vĩ mô: Áp lực nợ công khổng lồ (nợ chính phủ Mỹ vượt 39 nghìn tỷ USD), chi phí năng lượng tăng tạo thành "thuế ẩn", lòng tin tiêu dùng giảm xuống mức thấp, dữ liệu kinh tế và cảm nhận thực tế có sự chênh lệch.

- Hiệu ứng lưỡi dao của AI: AI mang lại giảm phát năng suất, có thể kích hoạt rủi ro co hẹp nhu cầu và vỡ nợ hệ thống trong hệ thống nợ đòn bẩy cao, và bản thân nó cũng có thể là một bong bóng định giá.

- Phòng thủ tài chính cá nhân: Thiết lập quỹ khẩn cấp đủ chi trả chi phí tối thiểu trong 3-6 tháng, ưu tiên thanh toán các khoản nợ lãi suất cao, tránh bảo lãnh cho người khác, và khi cần thiết hãy khóa chặt các khoản vay lãi suất cố định.

- Bảo vệ nghề nghiệp và thu nhập: Thận trọng khi nghỉ việc trong môi trường việc làm thắt chặt, liên tục học hỏi các kỹ năng như AI để tăng cường năng lực cạnh tranh, và bắt đầu công việc phụ để xây dựng đệm an toàn thu nhập.

- Chiến lược đầu tư dài hạn: Bỏ qua sự hoảng loạn thị trường ngắn hạn, kiên trì đầu tư định kỳ dài hạn (ví dụ: chỉ số S&P 500), và xem xét phân bổ tài sản rủi ro như Bitcoin khi thị trường cực kỳ hoảng loạn, duy trì phân bổ cân bằng giữa tiền mặt, hàng hóa và cổ phiếu.

- Đầu tư vào năng lực cá nhân: Đầu tư vào sức khỏe để tránh bị tài chính sụp đổ bất ngờ, học kiến thức tài chính, thuế để bảo vệ tài sản, và trau dồi khả năng phân tích vĩ mô để nhận diện xu hướng sớm.

Tiêu đề gốc: how to survive what comes next (full playbook)

Tác giả gốc: @hooeem

Biên dịch: Peggy, BlockBeats

Lời tựa của biên tập viên: Trong bối cảnh AI tăng tốc, xung đột địa chính trị và chu kỳ lãi suất cao chồng chéo, cuộc thảo luận trên thị trường đang chuyển từ "tăng trưởng còn kéo dài bao lâu" sang một vấn đề cơ bản hơn: Điều gì sẽ xảy ra khi một hệ thống dựa trên nợ gặp phải cú sốc công nghệ giảm phát?

Bài viết này xuất phát từ một loạt tín hiệu vĩ mô đang diễn ra, chẳng hạn như áp lực nợ công gia tăng, biến động giá năng lượng, niềm tin tiêu dùng giảm sút, thay đổi cơ cấu việc làm, để phác họa một bức tranh căng thẳng hơn: Một mặt, AI mang lại sự gia tăng năng suất chưa từng có; mặt khác, "cổ tức hiệu quả" này lại có thể chuyển hóa thành sự co hẹp nhu cầu và rủi ro vỡ nợ trong một hệ thống đòn bẩy cao, thậm chí khuếch đại tính dễ tổn thương có hệ thống. Đồng thời, con đường tiến hóa của nhiều bong bóng tài sản trong lịch sử cũng cung cấp tọa độ tham chiếu cho sự cuồng nhiệt định giá AI hiện tại.

Trong khuôn khổ này, bài viết đưa góc nhìn trở lại cá nhân: Khi sự bất ổn cấu trúc trở thành bình thường, cá nhân nên xây dựng "khả năng chống chịu chu kỳ" ở cấp độ tài chính, nghề nghiệp và nhận thức như thế nào. Từ phòng thủ dòng tiền, chồng chéo kỹ năng đến phân bổ tài sản dài hạn, cốt lõi không phải là dự đoán điểm ngoặt, mà là nâng cao khả năng sinh tồn và lựa chọn trong môi trường không chắc chắn.

Dưới đây là nội dung gốc:

Chúng ta đang từng bước tiến tới một cuộc khủng hoảng tài chính toàn diện. Nó sẽ hoặc giúp bạn thành công, hoặc hủy hoại bạn.

Và điều này phụ thuộc vào hai điều: Bạn chọn phớt lờ nó, hay chuẩn bị trước?

Trước tiên, tôi cần làm rõ vài điểm:

1. Tôi không phải là người bi quan. Nhưng một số nội dung tôi sắp đề cập có thể khiến người ta nghĩ tôi đang bôi xấu. Tuy nhiên, đó chỉ là hiện thực, thực ra tôi nhìn nhận tất cả với một thái độ tương đối lạc quan.

2. Tôi có phải chuyên gia không? Dĩ nhiên là không. Nhưng tôi sẽ dùng tiền thật để trả giá cho phán đoán của mình - cho dù là quyết định trên thị trường hay lựa chọn trong cuộc sống.

Tôi cũng hiểu rằng, về ngắn hạn, thị trường có thể đón một đợt giảm áp lực, thậm chí tăng giá (có thể sẽ có người trích dẫn điều này để chế nhạo tôi). Nhưng điều tôi muốn nói không phải là diễn biến trong tuần này, mà là xu hướng chu kỳ dài hơn. Bởi vì tôi thực sự dành thời gian nghiên cứu sâu, để hiểu điều gì đang xảy ra. Và hiện tại, rất nhiều thứ đang diễn ra, và không chỉ là chiến tranh Iran.

Nhưng chúng ta có thể bắt đầu từ điều này

Dầu mỏ, năng lượng và thứ "thuế vô hình"

Chiến tranh Trung Đông, cơ sở hạ tầng trọng yếu bị phá hủy, mối đe dọa phá hủy thêm, leo thang căng thẳng, đồng thời giả vờ "hạ nhiệt", cộng với vấn đề eo biển - những yếu tố này rõ ràng sẽ đẩy giá dầu lên cao. Và chi phí năng lượng cao hơn, về bản chất là một loại "thuế vô hình", cuối cùng sẽ truyền dẫn qua toàn bộ chuỗi cung ứng, khiến chi phí sinh hoạt của người dân tăng lên toàn diện.

Tiếp theo sẽ xảy ra điều gì? Lãi suất tăng, áp lực tài chính của mọi người bị siết chặt liên tục, ngày càng nhiều người không thể chi trả nợ thế chấp, cũng không vượt qua được đánh giá khả năng chi trả khi tái tài trợ, buộc phải chuyển sang lãi suất thả nổi. Và mức lãi suất này, rất có thể gấp đôi chi phí họ từng trả trong thời đại lãi suất thấp (ví dụ như lãi suất cố định 1% được khóa vào tháng 12 năm ngoái).

Đúng vậy, tình hình không hề lạc quan chút nào. Trong môi trường như vậy, chi tiêu tiêu dùng sẽ bị nén lại đáng kể, thậm chí dần "ngạt thở".

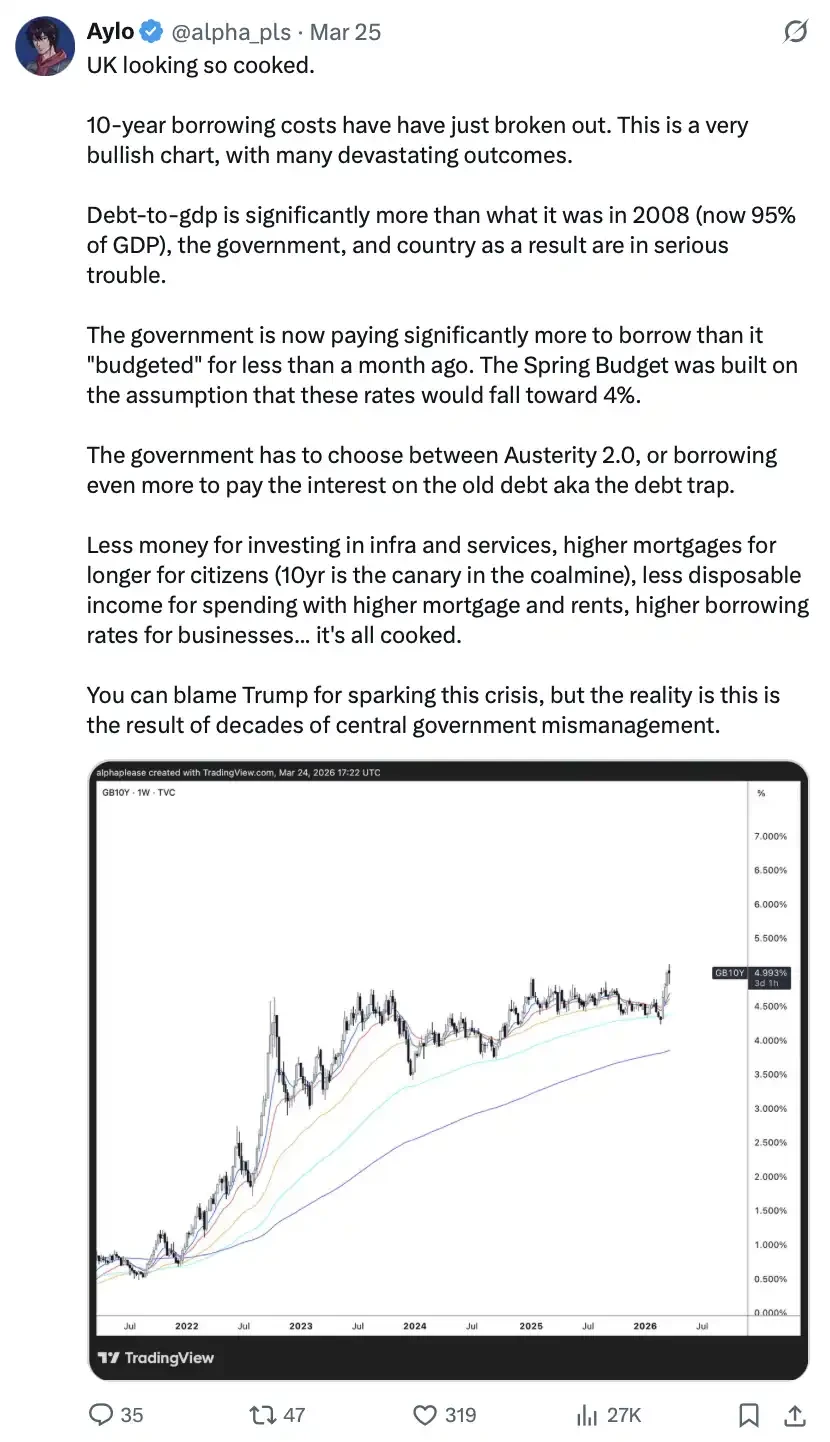

Nội dung bài đăng: Tình hình Vương quốc Anh hiện nay có thể nói là "hoàn toàn tồi tệ". Chi phí vay 10 năm vừa có một đột phá tăng rõ rệt. Nhìn vào biểu đồ, đây là một xu hướng điển hình "lãi suất tăng giá", nhưng đằng sau đó lại là một loạt hậu quả tiềm ẩn nghiêm trọng. Tỷ lệ nợ trên GDP hiện tại của Anh đã cao hơn nhiều so với năm 2008 (hiện khoảng 95%), cả chính phủ lẫn tình hình tài chính của cả nước đều đã rơi vào tình thế khá nghiêm trọng. Quan trọng hơn, chi phí vay của chính phủ hiện nay đã cao hơn rất nhiều so với mức được thiết lập trong ngân sách chưa đầy một tháng trước. Ngân sách mùa xuân lúc đó được xây dựng dựa trên giả định lãi suất sẽ giảm xuống gần 4%. Giờ đây, chính phủ buộc phải lựa chọn giữa hai lựa chọn bất lợi: hoặc khởi động lại chính sách thắt lưng buộc bụng (Austerity 2.0), hoặc tiếp tục vay thêm tiền để trả lãi cho khoản nợ cũ - tức là rơi vào cái gọi là "bẫy nợ". Kết quả là: Ngân sách cho cơ sở hạ tầng và dịch vụ công giảm, người dân sẽ chịu lãi suất thế chấp cao trong thời gian dài hơn (lãi suất 10 năm đã trở thành tín hiệu cảnh báo quan trọng), thu nhập khả dụng tiếp tục giảm dưới áp lực thế chấp và tiền thuê nhà tăng, chi phí tài trợ của doanh nghiệp cũng tiếp tục tăng cao... Tình hình tổng thể có thể nói đã xấu đi toàn diện. Bạn có thể đổ lỗi cho cuộc khủng hoảng này là do chính sách của Trump kích hoạt, nhưng thực tế hơn là: Đây là kết quả tích tụ của hàng thập kỷ quản lý sai lầm của chính phủ trung ương.

Ồ, và bây giờ, Mỹ đang làm mọi cách để đè nén việc này xuống...

Trọng tâm của đoạn nội dung này là: Mỹ đang can thiệp vào cấu trúc thị trường dầu thô thông qua các biện pháp tài chính. Cụ thể, vừa bán khống hợp đồng dầu ngắn hạn để kìm hãm giá dầu tăng (tránh vượt 100 USD), vừa mua hợp đồng tương lai dài hạn để phòng ngừa rủi ro, từ đó "làm phẳng đường cong tương lai". Hoạt động này trong ngắn hạn thực sự có thể ổn định giá dầu, nhưng đồng thời cũng đang đẩy kỳ vọng giá dầu dài hạn lên cao. Đồng thời, Mỹ còn phối hợp giải phóng dự trữ dầu chiến lược (SPR), và thông qua chênh lệch giá hợp đồng ngắn/dài hạn và phương thức "hợp đồng hoán đổi (swap)", để vừa xả dầu vừa lấy lại nhiều dự trữ hơn trong tương lai (cứ xả 1 thùng, tương lai lấy lại khoảng 1.2 thùng). Nhìn tổng thể, đây là một chiến lược "kiểm soát giá ngắn hạn, chuyển áp lực dài hạn" - sự ổn định hiện tại có thể đồng nghĩa với giá dầu cao hơn trong tương lai.

Vòng xoáy tử thần nợ công

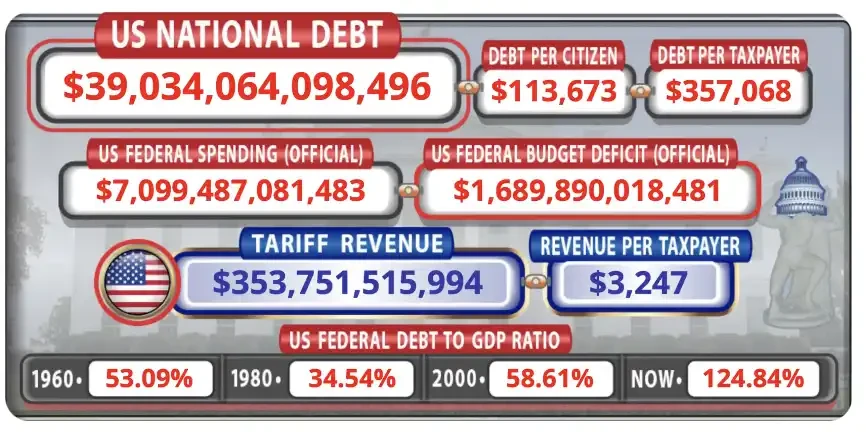

Quy mô nợ công Mỹ vừa vượt 39 nghìn tỷ USD. Con số này tự nó đã đủ đáng báo động.

Đồng thời, thu nhập hàng năm của chính phủ chỉ khoảng 5.4 nghìn tỷ USD, nhưng chi tiêu lại gần 7 nghìn tỷ USD. Trong đó, khoảng 120% doanh thu tài chính bị nuốt chửng bởi chi tiêu phúc lợi cho thế hệ baby boomer, lãi suất nợ lịch sử và chi tiêu quốc phòng.

Bạn có thể xem những dữ liệu này trực tiếp trên @USDebtClock_org.

Tình hình tiếp theo sẽ chỉ tệ hơn. Nếu chính phủ cắt giảm chi tiêu, GDP sẽ co lại, kết quả ngược lại khiến "tỷ lệ thâm hụt trên GDP" trở nên tồi tệ hơn, đây là một cái bẫy không có lối thoát sạch sẽ.

Vậy, khi khoản nợ về mặt toán học đã không thể trả được, các chính phủ trong lịch sử thường làm gì? Hoặc là "in tiền" (tạo ra tiền từ không khí), hoặc là chuyển hướng sự chú ý thông qua chiến tranh, đôi khi cả hai cùng xảy ra.

Và bên kia Đại Tây Dương, người bạn cũ của bạn, Vương quốc Anh, đã bắt đầu rơi vào một "vòng luẩn quẩn": Mức tăng lương khu vực công vượt quá lạm phát, buộc chính phủ phải tăng thuế; thuế cao hơn kìm hãm tăng trưởng kinh tế; nền kinh tế yếu kém lại cần thêm "in tiền". Cứ lặp lại như vậy. Đồng thời, lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm đã tăng lên mức cao nhất kể từ năm 2008, thị trường trái phiếu thực chất đang nghi ngờ khả năng tín dụng của chính phủ Anh.

Nhìn ra toàn cầu, chênh lệch lãi suất giữa trái phiếu chính phủ Mỹ kỳ hạn 10 năm và trái phiếu chính phủ Nhật Bản đang thu hẹp, đồng thời đồng yên yếu đi, đây chính xác là tín hiệu cảnh báo "vòng xoáy tử thần nợ công" theo sách giáo khoa.

Đe dọa giảm phát / bong bóng AI

AI đại diện cho một trong những lần tăng tốc công nghệ nhanh nhất trong lịch sử loài người, sự gia tăng năng suất khổng lồ đang đến. Nghe có vẻ tuyệt vời, cho đến khi bạn nhận ra vấn đề.

Chúng ta đang ở trong một hệ thống kinh tế dựa trên nợ. Trong một nền kinh tế đòn bẩy cao, sự "gia tăng năng suất kiểu giảm phát" quy mô lớn sẽ không mang lại thịnh vượng, mà có thể trực tiếp kích nổ toàn bộ hệ thống. Tầng lớp lao động trí óc phổ biến phải gánh nợ thế chấp, nợ xe và khoản vay sinh viên không thể xóa. AI không cần thay thế tất cả công việc, cũng đủ để gây ra khủng hoảng, ngay cả khi chỉ một tỷ lệ nhỏ vị trí bị thay thế, cũng sẽ kích hoạt phản ứng dây chuyền, cuối cùng diễn biến thành vỡ nợ có hệ thống ở cấp độ hệ thống ngân hàng.

Đọc lại câu này. "Vậy nếu bản thân AI là một bong bóng thì sao?" Mặt khác của vấn đề là: AI cũng có thể là một bong bóng, và bong bóng một khi vỡ, hậu quả chưa bao giờ nhẹ nhàng.

Lịch sử đã đưa ra con đường tương tự:

1929: Mọi người vay đến giới hạn để mua cổ phiếu và hàng hóa lâu bền, ngân hàng cho vay gần như từng đồng; khi âm nhạc dừng lại, không có bất kỳ đệm nào.

2000: Chỉ cần tên công ty có ".com", nhà đầu tư đổ hàng tỷ USD - không doanh thu, không kế hoạch, c