Double Whammy: Circle's Growth Logic Being Simultaneously "Dismantled" by Legislation and Competitors

- Core Viewpoint: The draft U.S. "Clarity Act" proposes to prohibit any form of yield payment on stablecoin balances. This directly impacts Circle's growth model, which relies on its partner Coinbase offering users "hold-to-earn" reward incentives to drive USDC scale expansion. It may also weaken its narrative advantage of being more compliant compared to Tether.

- Key Elements:

- The leaked draft of the "Clarity Act" proposes to prohibit digital asset service providers from paying yields on stablecoins "directly or indirectly," aiming to block the existing model where Coinbase distributes reserve interest to users via "USDC Rewards."

- USDC's growth partly relies on yield incentives. If this channel is closed, user willingness to hold may decrease, thereby affecting its circulation growth rate and Circle's revenue expectations based on scale expansion.

- The draft's clauses (e.g., "functionally equivalent to interest") are vaguely worded, leaving room for regulatory interpretation. Even if "activity-based rewards" are allowed, they would be fundamentally different from the current model.

- On the same day, competitor Tether announced it has hired a Big Four accounting firm for its first full audit. If successful, this could weaken the differentiated competitive advantage of being "more transparent and compliant" that USDC has long relied on.

- The core intent of the draft bill is to define stablecoins as payment tools rather than interest-bearing savings accounts, fundamentally altering the growth logic for issuers like Circle. Compliance cannot substitute for growth momentum.

Tác giả gốc: Sanqing, Foresight News

Vào ngày 24 tháng 3 (giờ Mỹ), nhà phát hành stablecoin Circle (CRCL) có giá đóng cửa trên Sở giao dịch chứng khoán New York là 101,17 USD, giảm hơn 20% trong một ngày, lập kỷ lục mức giảm một ngày lớn nhất kể từ khi niêm yết. Đối tác phân phối lớn nhất của họ, Coinbase (COIN), cũng giảm gần 10% đồng thời, với giá đóng cửa trên Nasdaq là 181,04 USD.

Ngòi nổ cho đợt bán tháo là các chi tiết bị rò rỉ từ bản dự thảo mới nhất của Đạo luật Clarity, trong đó đề xuất cấm các nhà cung cấp dịch vụ tài sản kỹ thuật số trả lãi "trực tiếp hoặc gián tiếp" cho số dư stablecoin, đồng thời cấm bất kỳ cấu trúc sắp xếp nào "tương đương về mặt kinh tế hoặc chức năng với lãi suất".

Nguồn ảnh: Bài đăng X của Eleanor Terrett, người dẫn chương trình Crypto in America, cựu phóng viên Fox Business

Cùng ngày, đối thủ cạnh tranh Tether của họ thông báo đã thuê một trong bốn công ty kiểm toán lớn (Big Four) để tiến hành cuộc kiểm toán tài chính đầy đủ đầu tiên (bao gồm cả dự trữ USDT).

"Trực tiếp hoặc gián tiếp", năm chữ này chặn đường ai

Văn bản dự thảo đã được trình lên các đại diện ngành công nghiệp tiền mã hóa để xem xét trong một cuộc họp kín vào ngày 24 tháng 3, với các đại diện ngành ngân hàng sẽ xem xét tiếp theo vào ngày hôm sau. Phóng viên Eleanor Terrett đã tiết lộ chi tiết dự thảo trên X, trích dẫn một email từ các bên liên quan.

Bản thân USDC chưa bao giờ trả lãi, và Circle với tư cách là nhà phát hành cũng chưa bao giờ trả bất kỳ khoản lợi nhuận nào cho người nắm giữ. Vậy, dự thảo cấm nhà phát hành trả lãi thì có liên quan gì đến Circle?

Phạm vi của dự thảo không chỉ giới hạn ở nhà phát hành. Thực thể đang thực sự trả lợi nhuận cho người dùng là Coinbase.

Theo cấu trúc chia sẻ lợi nhuận được tiết lộ trong bản cáo bạch của Circle, lãi từ dự trữ cho USDC mà người dùng nắm giữ trên nền tảng Coinbase thuộc 100% về Coinbase; đối với USDC lưu thông bên ngoài nền tảng, Coinbase nhận 50% lãi từ dự trữ.

Coinbase phân phối phần lớn lợi nhuận từ dự trữ thu được trong nền tảng cho người dùng dưới hình thức "USDC Rewards". Theo phân tích của Trường Luật Đại học Columbia, lợi nhuận của Coinbase từ USDC Rewards là rất mỏng, chỉ giữ lại chênh lệch lãi suất khoảng 20 đến 25 điểm cơ bản.

Các điều khoản "trực tiếp hoặc gián tiếp" và "tương đương về mặt kinh tế hoặc chức năng với lãi suất" trong dự thảo Đạo luật Clarity được thiết kế chính để bịt lỗ hổng này.

Lệnh cấm này có thể có tác động tài chính hạn chế đối với Coinbase, thậm chí có thể là tích cực. Coinbase vừa là cổ đông của Circle, vừa nhận được 50% lợi nhuận thuần từ dự trữ bên ngoài nền tảng, động lực thương mại để thúc đẩy USDC của họ sẽ không biến mất vì điều này.

Tuy nhiên, đối thủ cạnh tranh của USDC không chỉ là USDT, mà còn là chính đồng đô la Mỹ.

USDC Rewards đã khiến USDC đóng vai trò thực tế như một "tài khoản tiết kiệm lãi suất cao kỹ thuật số". Đây cũng là một trong những động lực giúp quy mô USDC tăng trưởng vượt USDT trong hai năm liên tiếp. Một khi kênh này bị đóng, lợi nhuận từ việc nắm giữ USDC của người dùng trở về 0, và ý muốn nắm giữ sẽ giảm.

Con đường lan truyền của việc thu hẹp nhu cầu hướng đến Circle. Động lực nắm giữ từ phía bán lẻ suy yếu, tốc độ tăng trưởng tổng quy mô lưu thông USDC chậm lại, tốc độ tích lũy của quỹ dự trữ cũng giảm theo, và câu chuyện tăng trưởng doanh thu của Circle được xây dựng trên kỳ vọng mở rộng quy mô bắt đầu lung lay.

Dự thảo đồng thời bảo lưu miễn trừ cho "phần thưởng dựa trên hoạt động", các phần thưởng gắn với thanh toán, chuyển tiền hoặc sử dụng nền tảng vẫn được cho phép. Nhưng đây là hai loại sản phẩm hoàn toàn khác với mô hình "nắm giữ là có" hiện tại.

Ngoài ra, cách diễn đạt tiêu chuẩn "tương đương về mặt kinh tế hoặc chức năng với lãi suất" này quá mơ hồ, tạo ra không gian giải thích rất lớn cho cơ quan quản lý trong tương lai, và ranh giới của phần thưởng dựa trên hoạt động cũng có nguy cơ bị siết chặt.

Một áp lực khác trong cùng ngày

Nếu dự thảo Đạo luật Clarity đang tháo dỡ bánh đà tăng trưởng của Circle, thì thông báo kiểm toán được Tether công bố cùng ngày lại nhắm vào một lợi thế cạnh tranh khác của Circle.

Narrative khác biệt của USDC trong thời gian dài phần lớn được xây dựng dựa trên tính tuân thủ.

Circle thường xuyên nhận được chứng nhận dự trữ từ các công ty kiểm toán hàng đầu, trong những năm mà sự không chắc chắn về quản lý đè nặng lên Tether, "chúng tôi là bên minh bạch và tuân thủ" là một lá bài cực kỳ hiệu quả đối với khách hàng tổ chức và các sàn giao dịch nhạy cảm với quy định.

Trong khi đó, Tether chỉ dựa vào chứng nhận hàng quý thay vì kiểm toán thực sự để đối phó với bên ngoài. S&P Global từng đánh giá xếp hạng tín nhiệm của USDT là "yếu" vào năm 2025 và cảnh báo về rủi ro thế chấp không đủ nếu giá Bitcoin giảm thêm.

Ngoài ra, Đạo luật GENIUS yêu cầu các nhà phát hành stablecoin lớn phải thực hiện kiểm toán độc lập hàng năm, việc Tether thuê một trong Big Four lần này giống như một phản ứng với nghĩa vụ pháp lý này hơn. Nhưng bất kể động cơ là gì, thời điểm tín hiệu này xuất hiện đủ để cộng dồn vào tâm lý tiêu cực của thị trường.

USDC đã liên tục tăng trưởng với tốc độ cao hơn vượt USDT trong hai năm qua. Narrative về tính tuân thủ và minh bạch là một trong những động lực quan trọng nhất cho đợt tăng trưởng này. Việc Tether thuê Big Four kiểm toán lần này chưa bắt đầu, và kết quả còn xa vời chưa biết. Nhưng nếu kiểm toán hoàn thành suôn sẻ, rõ ràng là mức phí bảo hiểm tuân thủ mà Circle dựa vào để duy trì lợi thế tăng trưởng sẽ bị thu hẹp.

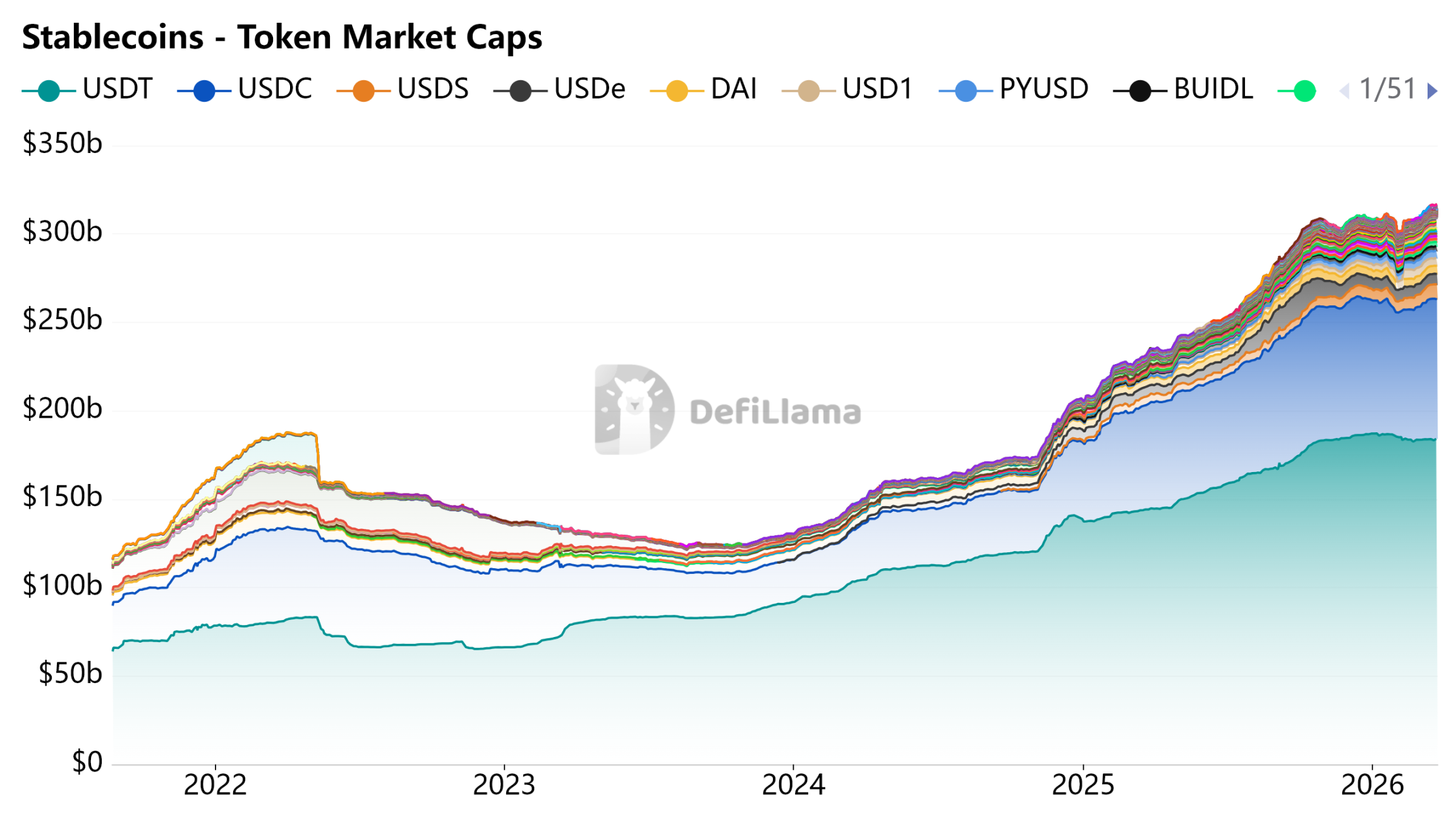

Nguồn ảnh: DeFiLlama - Stablecoins

Công cụ thanh toán, không phải tài khoản tiết kiệm

Giá trị của Circle được hưởng lợi từ mô hình tăng trưởng: khuyến khích lợi nhuận thúc đẩy người dùng nắm giữ USDC, mở rộng quy mô thúc đẩy tích lũy quỹ dự trữ, và lãi từ dự trữ hỗ trợ tăng trưởng doanh thu. Mô hình này có thể hoạt động với điều kiện tiên quyết là stablecoin được phép đóng vai trò như một tài sản sinh lời hoặc tiền gửi tiết kiệm.

Dự thảo Đạo luật Clarity đang phủ nhận điều kiện tiên quyết này ở cấp độ lập pháp.

Mất đi động lực khuyến khích lợi nhuận, sự tăng trưởng quy mô của USDC phải chuyển sang dựa vào sự thâm nhập tự nhiên của các kịch bản thanh toán thực tế. Con đường này không phải là không thể đi, nhưng chậm hơn nhiều và không chắc chắn hơn nhiều so với động lực từ lợi nhuận.

Tính tuân thủ bảo vệ được giấy phép của Circle, nhưng không bảo vệ được mô hình tăng trưởng của nó. Câu trả lời từ các chủ ngân hàng rất rõ ràng: stablecoin có thể tồn tại, nhưng không được sinh lời.