Giao dịch mọi thứ, không bao giờ đóng cửa: Hợp đồng vĩnh viễn RWA - Mảnh ghép cuối cùng để DeFi nuốt chửng Phố Wall (Phần cuối)

- Quan điểm cốt lõi: Bài viết phân tích sâu về lĩnh vực hợp đồng vĩnh viễn RWA, tập trung thảo luận về mô hình sổ lệnh đại diện bởi hệ sinh thái Hyperliquid HIP-3 và sự khác biệt kiến trúc của nó so với mô hình bể thanh khoản, đồng thời chỉ ra rằng các hạn chế quy định nghiêm ngặt của Mỹ (thẩm quyền kép của SEC và CFTC) buộc lĩnh vực này hiện chủ yếu phụ thuộc vào thị trường ngoài khơi (miễn trừ Quy định S) và hợp tác với các nhà môi giới truyền thống để tăng trưởng, đồng thời đối mặt với thách thức và cơ hội lâu dài từ kế hoạch của Sở Giao dịch Chứng khoán New York (NYSE) về việc ra mắt giao dịch 24/7.

- Yếu tố then chốt:

- Cuộc đấu kiến trúc: Mô hình sổ lệnh (như Hyperliquid) do thị trường định giá, oracle chỉ dùng để kiểm soát rủi ro; mô hình bể thanh khoản (như Ostium) do oracle định giá trực tiếp, cả hai đều có sự đánh đổi giữa tính khả dụng và kiểm soát rủi ro.

- Trường hợp điển hình cốt lõi: Hyperliquid thông qua nâng cấp HIP-3 đã chuyển đổi thành một lớp cơ sở hạ tầng thanh lý và khớp lệnh hiệu suất cao, các dự án trong hệ sinh thái của nó (như Trade.xyz) chiếm ưu thế về khối lượng giao dịch hợp đồng vĩnh viễn RWA.

- Rào cản quy định: Tại Mỹ, các hợp đồng vĩnh viễn liên quan đến cổ phiếu đơn lẻ hoặc chỉ số hẹp cần đồng thời có giấy phép kép từ SEC và CFTC, ngưỡng tuân thủ cực kỳ cao, trên thực tế tạo thành lệnh cấm gia nhập.

- Cơ hội ngoài khơi: Cửa sổ tăng trưởng chính hiện nay nằm ở thị trường ngoài khơi, thông qua miễn trừ Quy định S, và hợp tác với các nhà môi giới hợp đồng chênh lệch truyền thống, để họ chịu trách nhiệm thu hút khách hàng và tuân thủ ở giao diện trước, trong khi DEX đóng vai trò là động cơ thanh lý ở phía sau.

- Thách thức bên ngoài: Sở Giao dịch Chứng khoán New York có kế hoạch ra mắt giao dịch 24/7, có thể làm suy yếu lợi thế độc quyền của DeFi về "giao dịch suốt ngày đêm", buộc các dự án RWA phải tìm kiếm sự khác biệt trong tỷ lệ đòn bẩy, truy cập không cần cấp phép, v.v.

- Định vị tương lai: Hợp đồng vĩnh viễn RWA nhằm mục đích cung cấp một giải pháp thay thế trên chuỗi minh bạch, tuyến tính cho nhu cầu đòn bẩy toàn cầu, về lâu dài có thể phát triển thành một lớp thực thi hiệu quả được xây dựng trên thị trường giao ngay truyền thống có quy định.

Trong "Phần 1", chương 3, chúng tôi đã tập trung phân tích các dự án như Synthetix, Gains Network, Ostium. Bài viết này sẽ tiếp nối phần trước, mở rộng thêm sang các trường hợp điển hình khác.

III. Các dự án tiêu biểu và sự đấu tranh kiến trúc: Định giá Oracle + Quỹ thanh khoản (Pool based + Oracle pricing) vs. Sổ lệnh (Order book)

3.3 Đại diện Orderbook: Hệ sinh thái Hyperliquid HIP-3

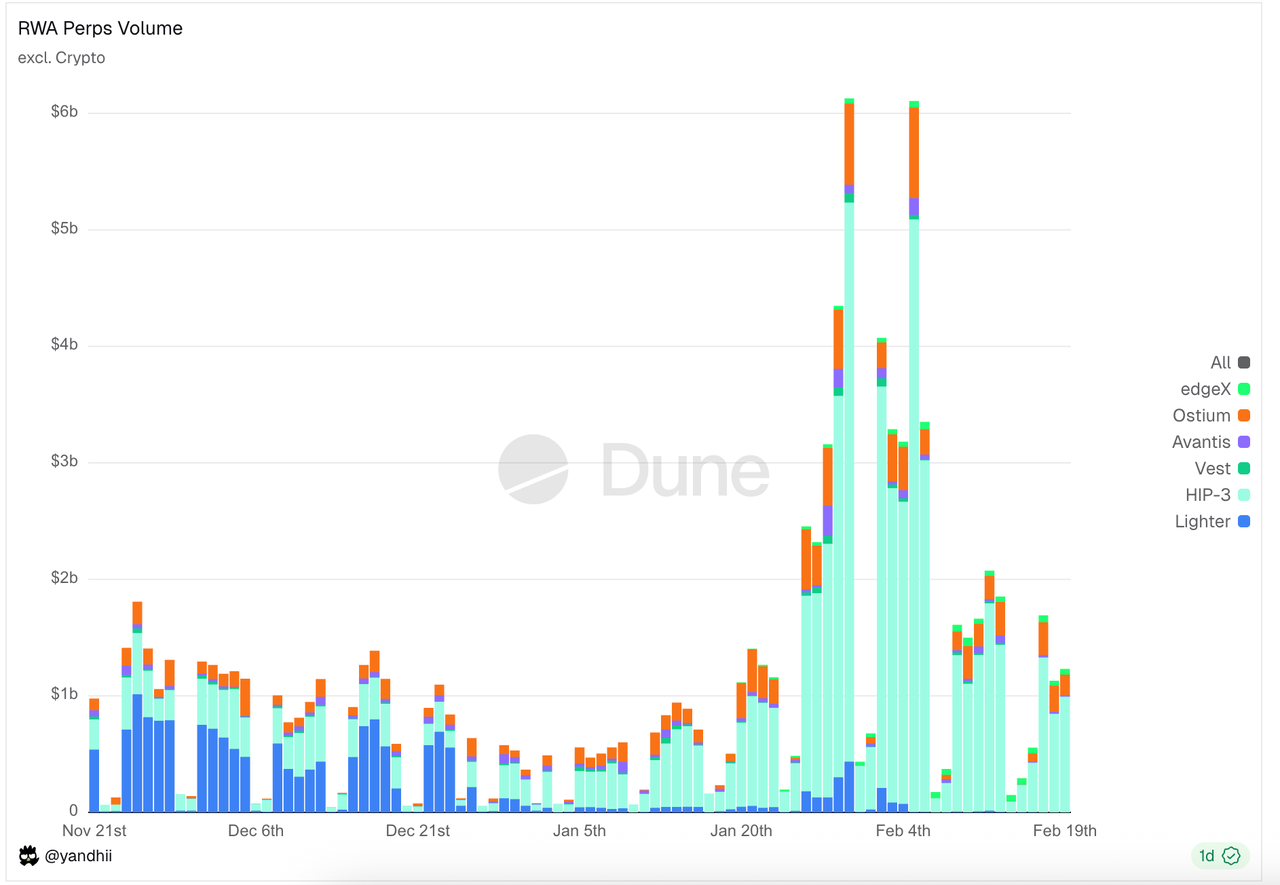

Trong lĩnh vực sổ lệnh (Orderbook), hệ sinh thái Hyperliquid HIP-3 chiếm phần lớn khối lượng giao dịch và vị thế mở. Ngoài hệ sinh thái Hyperliquid, cũng có các nền tảng như Lighter và Vest Markets tham gia cạnh tranh.

Nguồn dữ liệu: https://dune.com/yandhii/rwa-perps

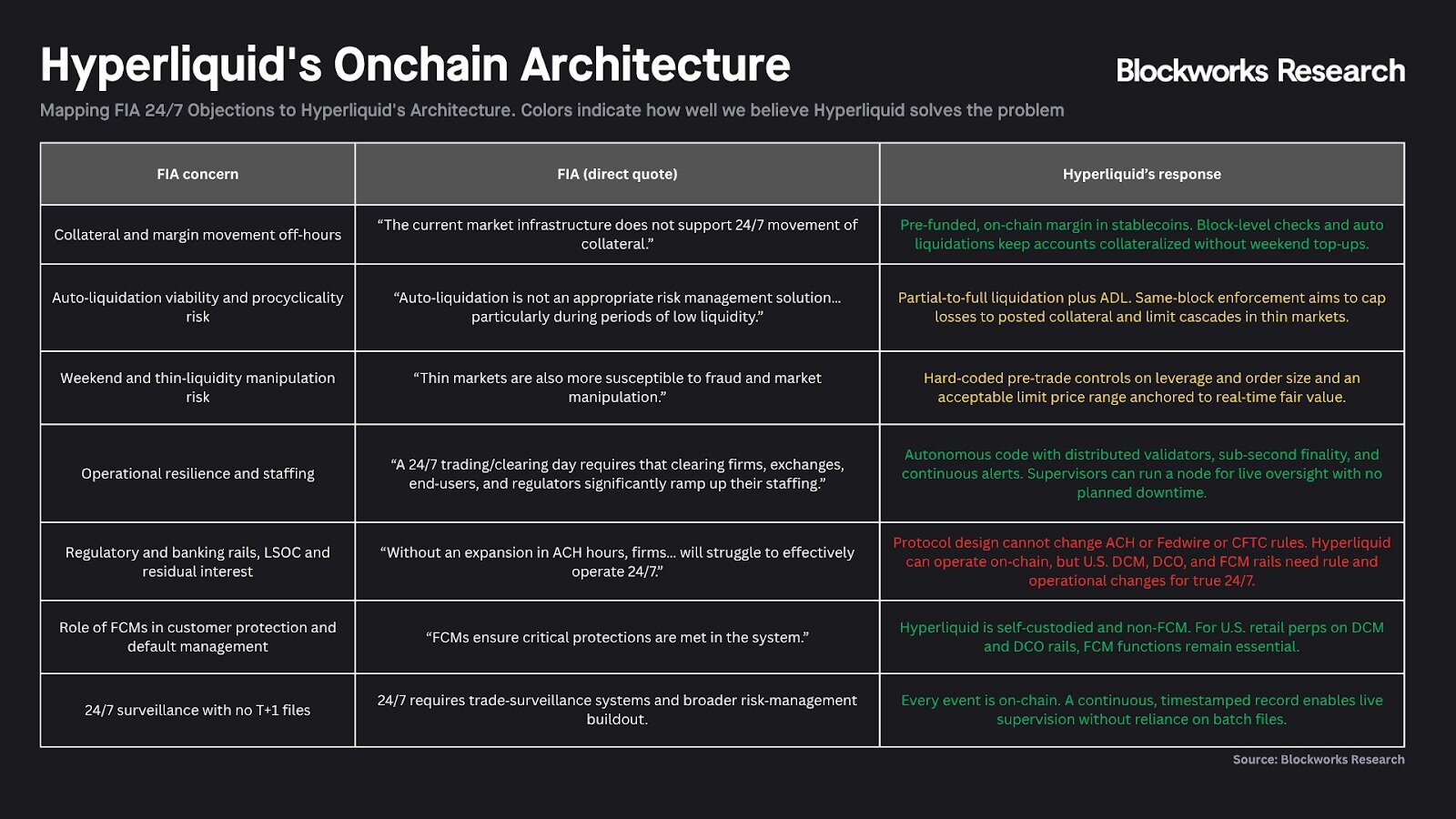

Hyperliquid & HIP-3: Cơ sở hạ tầng Nasdaq phi tập trung

Hyperliquid thông qua bản nâng cấp HIP-3 đã hoàn thành chuyển đổi chiến lược từ một sàn giao dịch hợp đồng vĩnh viễn đơn thuần thành "lớp cơ sở hạ tầng thanh toán bù trừ và khớp lệnh hiệu suất cao". Tầm nhìn cốt lõi của nó là tách chức năng DCM (Thị trường hợp đồng chỉ định) và DCO (Tổ chức thanh toán bù trừ phái sinh) trong tài chính truyền thống lên chuỗi. Trong kiến trúc này, bản thân chuỗi Hyperliquid đóng vai trò DCO thống nhất, cung cấp động cơ khớp lệnh, kiểm soát rủi ro và thanh toán vốn cơ bản; trong khi các nhóm bên thứ ba đóng vai trò "Người triển khai (Deployers)", đảm nhận vai trò DCM, chịu trách nhiệm thu hút khách hàng giao diện, vận hành thị trường và niêm yết tài sản. Thiết kế phân lớp này nhằm xây dựng một "Nasdaq phi tập trung", thông qua một lớp thanh toán thống nhất để hỗ trợ giao dịch vĩnh viễn cho các loại tài sản khác nhau.

Hình: Hình trên tóm tắt cách Hyperliquid hy vọng trở thành "một hệ thống tài chính cởi mở, minh bạch và hiệu quả hơn" đểphản hồi những nghi ngờ của CFTC về hợp đồng vĩnh viễn và giao dịch 24/7. Ví dụ: Thay thế sự phụ thuộc của DCO truyền thống vào hệ thống ngân hàng bằng giao thức thanh toán bù trừ tự động 24/7, loại bỏ trung gian FCM cồng kềnh bằng công nghệ không giám sát, tái cấu trúc logic giám sát của DCM bằng dữ liệu chuỗi thời gian thực, cho thấy công nghệ blockchain có thể vượt qua sự chênh lệch thời gian vật lý và nút thắt hiệu quả của tài chính truyền thống.

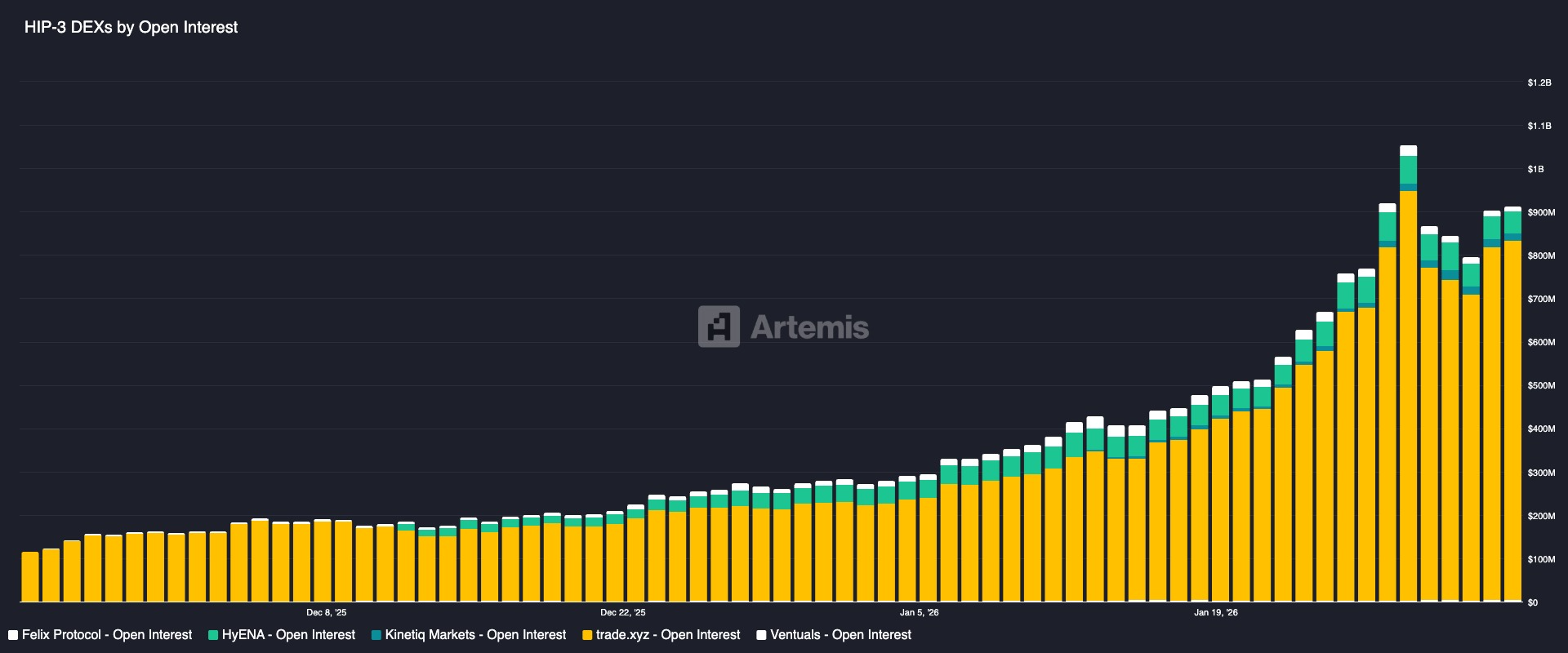

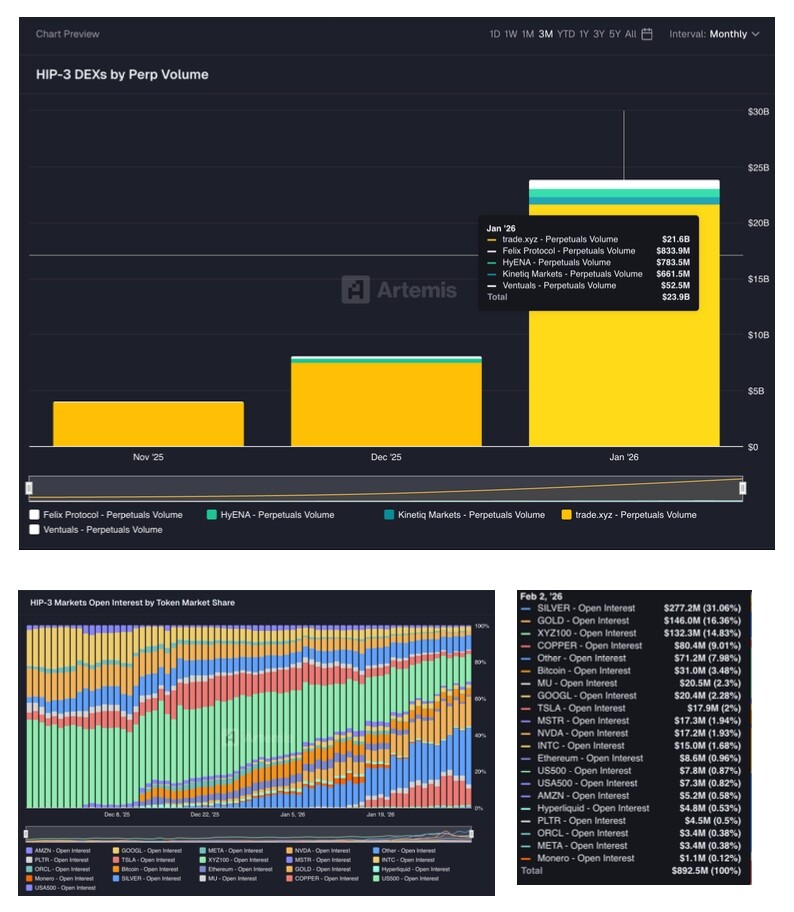

Các dự án RWA Perps trong hệ sinh thái HIP-3

Tổng quan dự án

- Trade.xyz được xây dựng bởi HyperUnit, nhóm lớp tài sản hợp tác chính thức với Hyperliquid, đã tiên phong ra mắt hợp đồng vĩnh viễn XYZ100 theo dõi chỉ số Nasdaq 100 và nhiều cổ phiếu công nghệ hàng đầu của Mỹ. Với việc kết nối tài sản phong phú (thông qua HyperUnit hỗ trợ thanh khoản xuyên chuỗi cho các tài sản chính như BTC, ETH, SOL), hiện tại Trade.xyz dẫn đầu về khối lượng giao dịch trong tất cả các sàn giao dịch vĩnh viễn HIP-3, đóng góp khoảng 90% khối lượng giao dịch thị trường.

- Markets.xyz là RWA Perps Dex được ra mắt bởi nhóm Kinetiq, dự án Liquid Staking trên Hyperliquid. Markets có định vị hơi khác với Trade: nó tập trung vào chỉ số và đã ra mắt nhiều hợp đồng vĩnh viễn chỉ số/vĩ mô (bao gồm S&P 500, chỉ số công nghệ Mỹ, Euro, chỉ số trái phiếu kho bạc Mỹ, chỉ số năng lượng, v.v.). Điểm khác biệt khác là sử dụng USDH làm tiền tệ ký quỹ và từ đó giảm đáng kể phí giao dịch, tăng hoa hồng, cạnh tranh với Trade bằng lợi thế chi phí (USDH là stablecoin gốc của Hyperliquid do nhóm Native Markets phát hành, để cạnh tranh phân phối với dự án tài sản xuyên chuỗi Unit đã thực hiện hoạt động miễn giảm phí và hoa hồng).

- Felix ban đầu là giao thức cho vay và stablecoin trên Hyperliquid, phát hành đô la tổng hợp feUSD thông qua CDP, và cung cấp thị trường cho vay khớp lệnh "Felix Vanilla". Sau khi HIP-3 ra mắt, Felix mở rộng phạm vi kinh doanh, trở thành một trong những người triển khai thị trường vĩnh viễn HIP-3. Tiền tệ thanh toán của Felix cũng sử dụng stablecoin USDH.

- Dreamcash là sản phẩm tập trung vào thiết bị di động do Beam ấp ủ và phát triển, định vị bản thân là thiết bị đầu cuối giao dịch di động cho hợp đồng vĩnh viễn RWA.

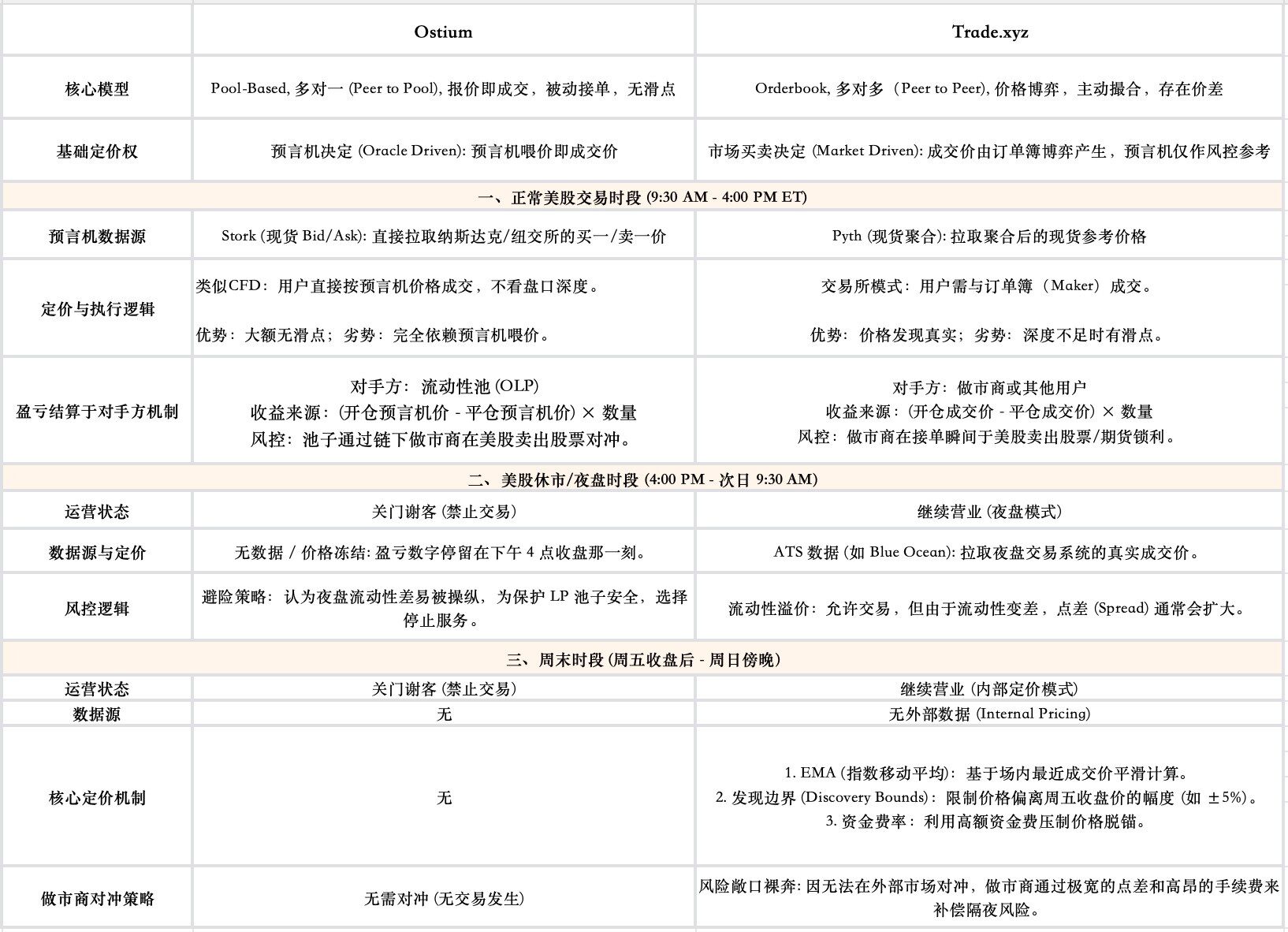

Cơ chế định giá cốt lõi: Định giá dựa trên thị trường + Kiểm soát rủi ro Oracle

Đối với các dự án RWA Perps 24/7 được xây dựng dựa trên mô hình Orderbook, thách thức kỹ thuật cốt lõi là làm thế nào cung cấp một mức giá công bằng và ổn định ngay cả khi tài sản cơ sở đóng cửa. Lấy dự án dẫn đầu trong lĩnh vực này của hệ sinh thái HIP-3 là Trade làm ví dụ, thiết kế cốt lõi của nó nằm ở cơ chế song song: định giá thị trường và kiểm soát rủi ro oracle.

- Cốt lõi của khám phá giá: Do thị trường quyết định, không phải oracle

Khác với Pool-based sử dụng trực tiếp báo giá oracle làm giá giao dịch, giá giao dịch của Trade hoàn toàn được tạo ra bởi sự cạnh tranh giữa người mua và người bán trên sổ lệnh của nó. Oracle ở đây không đóng vai trò "người định giá", mà đóng vai trò "trọng tài", giá mà nó cung cấp chủ yếu được sử dụng để kiểm soát rủi ro.

- Giá đánh dấu: Được sử dụng để tính lãi lỗ vị thế của người dùng và xác định xem có thanh lý bắt buộc hay không

Việc tính toán lãi lỗ của hệ thống, tỷ lệ tài trợ và thanh lý bắt buộc không sử dụng giá giao dịch tức thời, mà dựa vào một giá đánh dấu ổn định hơn. Giá đánh dấu của Trade được tạo ra bằng cách lấy trung vị của ba thành phần sau: giá oracle, giá trị trung bình lệch dài hạn, giá sổ lệnh tức thời. Mục đích của thiết kế này là làm mịn nhiễu thị trường và ngăn chặn thao túng độc hại, đảm bảo tài khoản người dùng không bị thanh lý nhầm do giá sụp đổ trên sổ lệnh.

- Chuyển đổi nguồn dữ liệu oracle trong thời gian giao dịch toàn thời gian: Để đạt được hoạt động 24/7, nguồn dữ liệu oracle sẽ chuyển đổi liền mạch theo phiên giao dịch chứng khoán Mỹ: trong giờ giao dịch bình thường tham chiếu các oracle bên ngoài như Pyth; trong phiên giao dịch ngoài giờ tham chiếu giá giao dịch phiên đêm do ATS cung cấp (Hệ thống giao dịch thay thế, như Blue Ocean); cuối tuần đóng cửa khởi động chế độ định giá nội bộ.

3.4 So sánh logic định giá và vai trò oracle: Ostium vs Trade

Ostium lựa chọn tính bảo mật và độ chính xác giá mạnh hơn, hy sinh một số khả năng sử dụng (không khả dụng vào cuối tuần). Trade lựa chọn khả năng sử dụng và tính cạnh tranh, hy sinh một phần ổn định giá (có thể mất neo hoặc biến động tỷ lệ tài trợ cao vào cuối tuần). Vai trò của oracle trong mô hình của hai dự án này cũng có sự khác biệt lớn, trong mô hình Pool-based của Ostium, oracle là người định giá (quyết định giao dịch), trong khi ở Trade, oracle là trọng tài (chỉ quản lý ảnh hưởng đến tỷ lệ tài trợ và chịu trách nhiệm quyết định thanh lý bắt buộc, không quản lý cách giao dịch)

Chương IV Phân tích hạn chế quy định RWA Perps

4.1 Logic cốt lõi của quy định phái sinh Mỹ: Định tính tài sản cơ sở quyết định con đường tuân thủ

Trong hệ thống quy định tài chính Mỹ, bước đầu tiên để đánh giá một sản phẩm phái sinh có thể được niêm yết và cách niêm yết như thế nào là xác định thuộc tính pháp lý của tài sản cơ sở của nó, điều này trực tiếp quyết định quyền tài phán quy định, và từ đó quyết định loại giấy phép mà sàn giao dịch phải có.

Đối với các tài sản như vàng, bạc, ngoại hối (FX) và Bitcoin, luật pháp Mỹ định nghĩa chúng là "hàng hóa". Các hợp đồng vĩnh viễn dựa trên các tài sản này thuộc phạm vi hàng hóa tương lai, con đường quy định của chúng tương đối đơn lẻ và rõ ràng: chúng hoàn toàn thuộc quyền tài phán của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC). Sàn giao dịch chỉ cần đăng ký làm Thị trường Hợp đồng Chỉ định (DCM, Designated Contract Market) và kết nối với Tổ chức Thanh toán Bù trừ Phái sinh (DCO, Derivatives Clearing Organization) là có thể tiến hành kinh doanh.

Tuy nhiên, một khi tài sản cơ sở của hợp đồng vĩnh viễn trở thành cổ phiếu đơn lẻ hoặc chỉ số chứng khoán hẹp (Narrow-based Security Index), tình hình thay đổi căn bản: các sản phẩm phái sinh liên quan đến chứng khoán đơn lẻ hoặc danh mục ít chứng khoán phải đồng thời chịu sự giám sát chung của SEC và CFTC.

Việc phải đồng thời chịu sự giám sát chung của SEC và CFTC là nguyên nhân trực tiếp dẫn đến việc hiện tại thị trường Mỹ vẫn chưa có hợp đồng vĩnh viễn cổ phiếu tuân thủ. Bối cảnh của quy định này phải quay lại cuộc chiến giành địa bàn quy định giữa SEC và CFTC vào những năm 1980: khi đó SEC và CFTC đã tranh giành quyền giám sát đối với sản phẩm hợp đồng tương lai cổ phiếu mới nổi, giải pháp cuối cùng cho tranh chấp này là hai bên ký kết Thỏa thuận Shad-Johnson vào năm 1982, theo cách gần như "cấm tiệt" trực tiếp cấm giao dịch hợp đồng tương lai cổ phiếu đơn lẻ và hợp đồng tương lai chỉ số chứng khoán hẹp trên các sàn giao dịch Mỹ, mục đích ban đầu của lệnh cấm là tránh các tổ chức tiếp tục ma sát vì điều này. Mặc dù Đạo luật Hiện đại hóa Hàng hóa Tương lai (CFMA) năm 2000 đã sửa đổi lệnh cấm này, cho phép giao dịch các hợp đồng này trên thị trường dưới dạng "Sản phẩm Tương lai Chứng khoán" (Security Futures Products), nhưng điều kiện đi kèm lại cực kỳ khắt khe: sản phẩm phải đồng thời chịu s