Một quả trứng trải qua hàng trăm năm lưu lạc, từ Phố Wall đến Polymarket

- Quan điểm cốt lõi: Bài viết thông qua trường hợp di cư của hợp đồng tương lai trứng từ thị trường truyền thống (CME) sang thị trường mã hóa mới nổi (Polymarket), tiết lộ rằng thị trường phái sinh mã hóa đang dần tiếp nhận chức năng phát hiện giá và quản lý rủi ro của thị trường tài chính truyền thống, đặc biệt là trong thời gian thị trường truyền thống đóng cửa, lợi thế giao dịch liên tục 24/7 của nó khiến nó trở thành nơi định giá quan trọng cho các sự kiện địa chính trị.

- Yếu tố then chốt:

- Trường hợp lịch sử: Hợp đồng tương lai trứng từng là sản phẩm chính của tiền thân CME, sau đó bị hủy niêm yết do ngành công nghiệp trưởng thành và biến động giá dịu đi, sau đó được tái sinh tại Sàn giao dịch Hàng hóa Đại Liên Trung Quốc do nhu cầu của ngành công nghiệp phân tán, hiện giao dịch đã di chuyển sang các nền tảng mã hóa như Polymarket.

- Xác minh thị trường: Cuối tuần trước khi xung đột Mỹ-Iran leo thang, thị trường truyền thống đóng cửa, một lượng lớn nhà giao dịch đổ vào Hyperliquid để giao dịch hợp đồng vĩnh viễn dầu thô, vàng để phòng ngừa rủi ro, xác minh chức năng định giá của thị trường mã hóa trong giờ không giao dịch.

- Lợi thế cốt lõi: Các nền tảng đại diện bởi Polymarket và Hyperliquid cung cấp giao dịch liên tục 24/7, lấp đầy khoảng trống định giá của thị trường tương lai, ngoại hối truyền thống vào ban đêm và cuối tuần.

- Mở rộng tài sản: Tài sản giao dịch đã mở rộng từ tiền mã hóa sang dầu thô, vàng, ngoại hối, dữ liệu nhà ở và thậm chí giá trứng và các tài sản truyền thống rộng rãi khác, định vị nền tảng vượt xa một sàn giao dịch tiền mã hóa đơn thuần.

- Logic mã hóa: Việc mã hóa tài sản như vàng trên chuỗi cho phép chúng được định giá liên tục trên thị trường phi tập trung, đóng vai trò như "phiên bản bóng trước giờ mở cửa" của thị trường truyền thống, thực hiện phát hiện giá trước.

- Bản chất quyền lực: Cốt lõi của sự thay đổi này là tranh giành "quyền định giá", điều này nhất quán với logic của các thương nhân Chicago thành lập sàn giao dịch cách đây một trăm năm để phát hiện giá và chuyển giao rủi ro.

"We went from eggs to yen" - câu nói này từ huyền thoại CME Leo Melamed trong hồi ức tài chính, chứng kiến trứng từng là một trong những sản phẩm tương lai sôi động nhất toàn cầu.

Vào nửa đầu thế kỷ 20, hợp đồng tương lai trứng từng là một trong những công cụ giao dịch nóng nhất tại Chicago. Khối lượng giao dịch trong một số năm chỉ đứng sau các loại ngũ cốc, thậm chí đã có thời điểm khối lượng giao dịch tương lai vượt xa khối lượng lưu thông trên thị trường giao ngay.

Tiền thân của Sở giao dịch hàng hóa Chicago (CME), thị trường phái sinh lớn nhất thế giới, có tên là "Sở giao dịch Bơ và Trứng Chicago" (Chicago Butter and Egg Board), đây là nền tảng cho cả đế chế phái sinh sau này, và như tên gọi, sàn giao dịch này ban đầu chỉ giao dịch hai thứ: bơ và trứng.

Sau những năm 1970, ngành chăn nuôi gà đẻ ở Mỹ nhanh chóng công nghiệp hóa, chuỗi lạnh trưởng thành, biến động giá cả dần được "làm phẳng". Khi sự không chắc chắn bắt đầu biến mất, tiếng ồn trong các hố giao dịch cũng nhỏ dần. Năm 1982, hợp đồng tương lai trứng chính thức rút lui khỏi Chicago Mercantile Exchange. Nó không sụp đổ ầm ầm, mà giống như bị thời đại lặng lẽ tắt đèn.

Năm 2013, Sở giao dịch Hàng hóa Đại Liên của đại lục đã thắp sáng lại sản phẩm này. Ngành công nghiệp gà đẻ ở đại lục lúc đó vẫn còn rất phân tán, biến động giá mạnh, nhu cầu phòng ngừa rủi ro thực sự và cấp thiết.

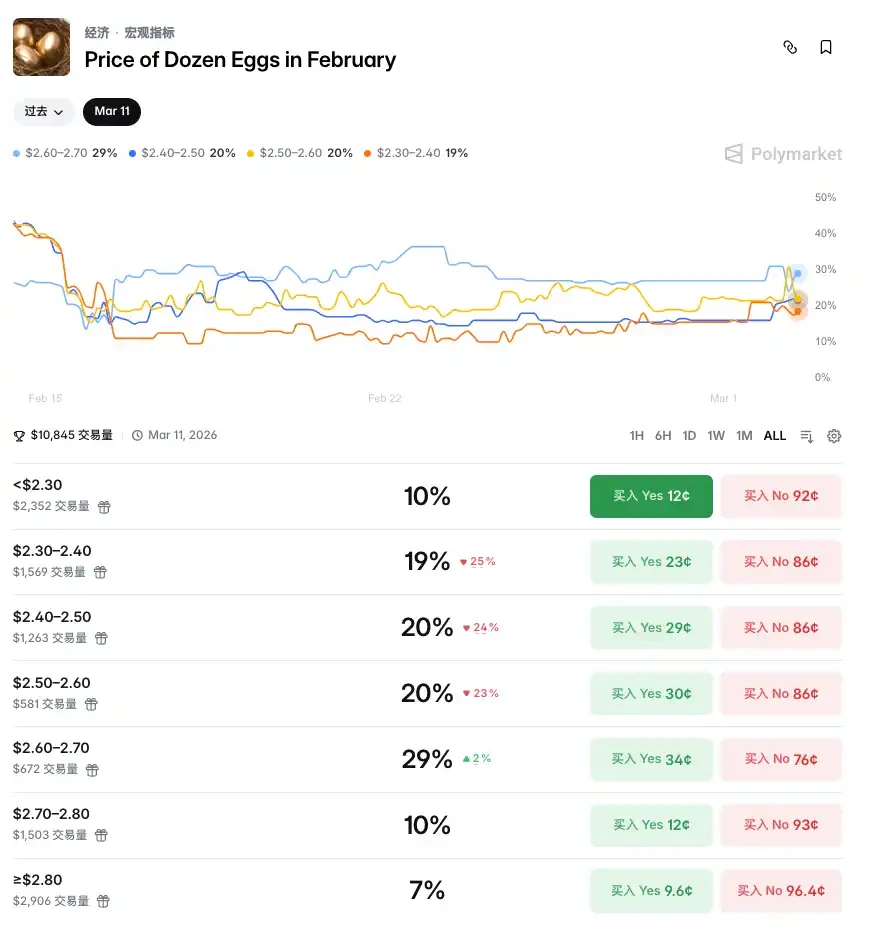

Giao dịch tương lai trứng không biến mất, mà chỉ di cư. Và hôm nay, cuộc di cư này lại tiến thêm một bước. Nơi giao dịch giá trứng, đã chuyển đến Polymarket.

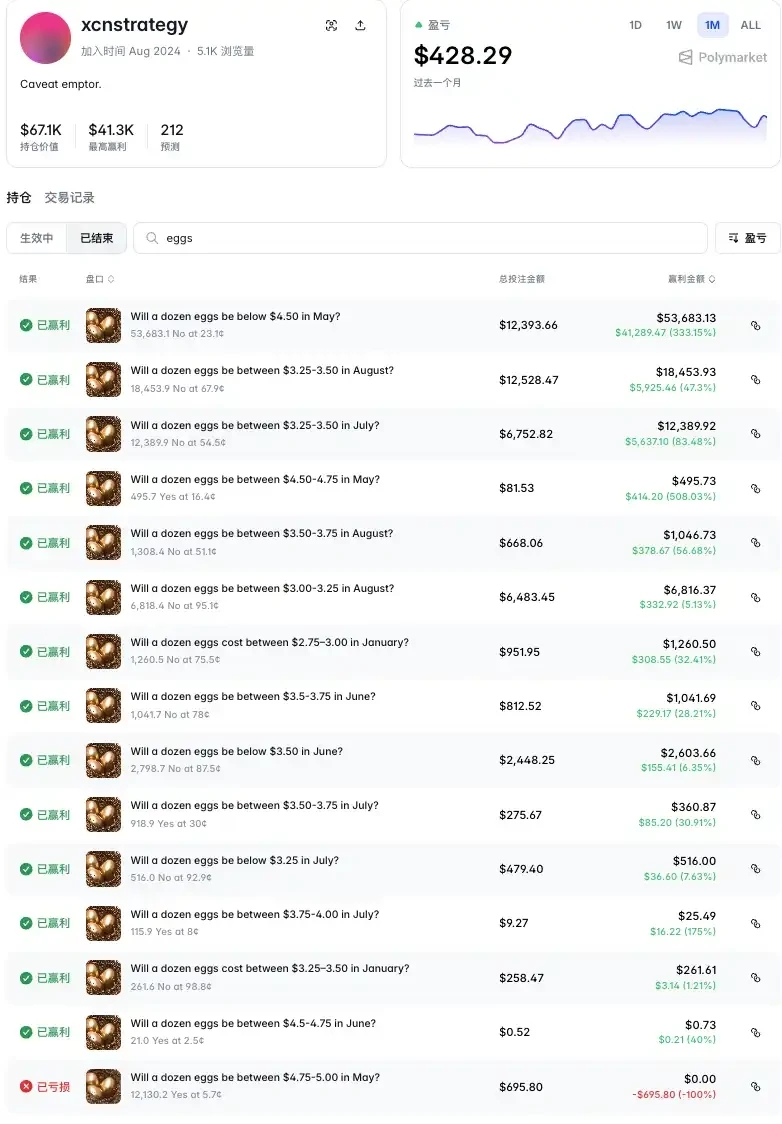

Một nhà giao dịch có ID "xcnstrategy" đã thiết lập các vị thế dự đoán giá trứng cho nhiều tháng đáo hạn vào tháng 1, 5, 6, 7, 8, phần lớn giao dịch là "Yes" bán khống một khoảng giá nhất định, tức là đặt cược rằng trứng sẽ không ở mức giá nào đó. Tổng số tiền đặt cược là 44.800 USD, lợi nhuận gần 100.000 USD, 15 giao dịch ngoại trừ giao dịch đầu tiên đều có lãi.

Giao dịch gần đây nhất cũng là giao dịch có lợi nhuận lớn nhất, đầu tư $12.393 đặt cược "No cho một tá trứng tháng 5 dưới $4.50", thắng $41.289 (+333%).

Về suy đoán danh tính thực sự của xcnstrategy, ngoài khả năng đây là một "người yêu thích trứng", nhiều người cho rằng anh ta rất có thể là người có nền tảng thị trường hàng hóa hoặc khả năng nghiên cứu dữ liệu nông nghiệp, phân tích rằng đợt tăng giá trứng do dịch cúm gia cầm ở Mỹ bắt đầu từ năm 2025 là hiện tượng ngắn hạn, thị trường đã đánh giá quá cao xác suất giá cao kéo dài; cũng có nhiều người cho rằng, anh ta là người làm việc trong chuỗi cung ứng ngành trứng, đang phòng ngừa rủi ro biến động do chính ngành này mang lại.

Trứng chỉ là một ví dụ, các tài sản truyền thống có thể giao dịch trên Polymarket còn nhiều hơn chúng ta tưởng: từ các hàng hóa đại chúng như dầu thô CL, vàng GC, bạc SI, đến các loại giá ngoại hối, rồi đến dữ liệu nhà ở, đều có thể tìm thấy thị trường cược trên Polymarket.

Hoạt động 24/7 không ngừng nghỉ, cũng là một trong những lợi thế lớn nhất khi giao dịch các thị trường cược loại này trên Polymarket, lợi thế này rất rõ ràng khi thị trường tài chính truyền thống đóng cửa, xung đột Mỹ-Iran cuối tuần trước là ví dụ điển hình nhất.

Và trên điểm này, lợi thế trên Hyperliquid cũng tương tự. Các hợp đồng vĩnh viễn gắn với dầu thô, vàng trên Hyperliquid, không có ngày đáo hạn, vận hành liên tục 24/7.

Điều này dẫn đến một hiện tượng ngày càng khó phớt lờ: thị trường tiền mã hóa đang lặng lẽ tiếp nhận chức năng định giá của thị trường tài chính truyền thống, đặc biệt là khi thị trường sau đóng cửa.

Thị trường tương lai truyền thống có giờ giao dịch cố định, hợp đồng dầu thô và vàng của CME đóng cửa vào cuối tuần, thị trường ngoại hối thanh khoản cạn kiệt vào đêm khuya. Điều này có nghĩa là khi cú sốc địa chính trị bùng phát đột ngột sau khi thị trường đóng cửa vào thứ Sáu, những người tham gia thị trường truyền thống chỉ có thể chờ đợi trong bóng tối, không thể phòng ngừa rủi ro, không thể bày tỏ quan điểm, không thể định giá.

Cuối tuần trước, leo thang xung đột Mỹ-Iran là minh chứng mới nhất. Theo Bloomberg, trước và sau khi xung đột bùng nổ, một lượng lớn nhà giao dịch đổ xô vào Hyperliquid, giao dịch các hợp đồng vĩnh viễn gắn với dầu thô, vàng, để đối phó với cú sốc địa chính trị - lúc đó cánh cửa thị trường truyền thống đóng chặt, thị trường phái sinh tiền mã hóa trở thành nơi duy nhất còn mở cửa. Giám đốc điều hành của tổ chức đầu tư Avi Felman trước đây từng dự đoán, "Hyperliquid sẽ trở nên không thể thiếu đối với các quản lý quỹ, vì nó hoạt động 24/7 không ngừng nghỉ." Nhận định này đã được xác minh cụ thể trong đợt xung đột này.

Đồng thời, mã hóa vàng cũng đang đẩy nhanh một logic khác: khi vàng tồn tại dưới dạng token trên chuỗi và được định giá liên tục trên thị trường phi tập trung, nó không cần phải chờ Sở giao dịch kim loại London hay CME mở cửa. Ở một mức độ nào đó, thị trường vàng mã hóa đang đóng vai trò "phiên pre-market bóng" của thị trường vàng truyền thống, định giá trước vàng vào cuối tuần, để việc khám phá giá cả xảy ra trước khi thị trường truyền thống mở cửa.

Năm 2020, FTX khi đó còn là sàn giao dịch lớn thứ hai thế giới đã ra mắt token cổ phiếu, cho phép người dùng nền tảng giao dịch cổ phiếu Tesla, Nvidia bằng stablecoin, ý tưởng của anh ta là giành quyền định giá, khi thị trường chứng khoán Mỹ không mở cửa, token Tesla trên FTX có thể lấp đầy khoảng trống thị trường, cho phép người dùng có nơi giao dịch cổ phiếu Tesla khi Tesla công bố mẫu xe mới vào thứ Bảy, từ đó ảnh hưởng đến giá mở cửa thứ Hai của Nasdaq.

Tiếc là do vấn đề thanh khoản, hiệu quả định giá cuối cùng không đạt được. 6 năm sau, mã hóa vòng vo lại trở về với tầm nhìn này. Polymarket và Hyperliquid ngày nay, mọi người tuyệt đối không chỉ định vị họ là sàn giao dịch tiền mã hóa, Polymarket đã là cơ quan thăm dò dư luận và trung tâm trao đổi thông tin được công nhận chính thức, còn Hyperliquid cũng đã sớm được coi là nền tảng giao dịch đa tài sản mới.

Quyền khám phá giá cả, từ trước đến nay luôn là một trong những quyền lực cốt lõi nhất trong cơ sở hạ tầng tài chính.

Hồi đó, những thương nhân bơ trứng Chicago đã xây dựng nên CME, cũng là vì họ cần một địa điểm để khám phá giá cả, chuyển giao rủi ro. Hơn một trăm năm sau, logic tương tự lại diễn ra trên chuỗi, chỉ là phương tiện đã thay đổi.

Bạn tưởng thị trường đang giao dịch trứng, thực ra thị trường đang tranh giành quyền định giá.