Tất cả chúng ta đều lo sợ bị AI thay thế, nhưng kịch bản ngày tận thế của Citrini đã bỏ sót điều gì?

- Quan điểm cốt lõi: Một báo cáo kịch bản giả định về cuộc khủng hoảng kinh tế tương lai do AI gây ra đã kích hoạt sự hoảng loạn ngắn hạn trên thị trường và thảo luận rộng rãi. Chuỗi logic cốt lõi của nó chứa đựng những giả định cực đoan về tốc độ thay thế công nghệ, cơ chế lan truyền nhu cầu và khả năng khủng hoảng tài chính. Trong khi đó, các quan điểm phản bác nhấn mạnh vai trò đệm của quán tính thể chế, quy luật lịch sử và can thiệp chính sách.

- Yếu tố then chốt:

- Báo cáo giả định một kịch bản năm 2028, nơi AI thay thế quy mô lớn lao động cổ cồn trắng dẫn đến suy giảm tiêu dùng, tài sản SaaS vỡ nợ và gây ra khủng hoảng tài chính. Việc công bố báo cáo đã khiến giá cổ phiếu của các công ty liên quan giảm đáng kể trong ngày.

- Các nghiên cứu thực nghiệm ủng hộ quan điểm này cho thấy, các doanh nghiệp tiếp xúc nhiều với AI thực sự đã giảm khoảng 15% chi tiêu cho lực lượng lao động trực tuyến, với chi phí thay thế bằng AI thấp hơn nhiều so với con người.

- Những người phản bác cho rằng báo cáo đánh giá thấp sức cản của "động năng thể chế". Lịch sử phổ biến công nghệ cho thấy từ khi trưởng thành đến khi thâm nhập quy mô lớn cần có thời gian, và về lâu dài, cú sốc công nghệ có thể tạo ra sản lượng và nhu cầu mới.

- Báo cáo đã nhầm lẫn giữa giảm phát phía cầu và giảm phát phía cung (tiến bộ công nghệ làm giảm chi phí). Loại thứ hai có thể giải phóng nhu cầu mới thông qua "Nghịch lý Jevons", trong khi "Nghịch lý Moravec" ngụ ý rằng một số vị trí lao động chân tay có khả năng phục hồi cao hơn.

- Con đường lan truyền từ cú sốc việc làm đến khủng hoảng tài chính bị đặt nghi vấn. Các chỉ số sức chống chịu của hệ thống tài chính Mỹ hiện tại (như tỷ lệ đủ vốn của ngân hàng) tốt hơn nhiều so với năm 2008, và chính phủ có khả năng và tiền lệ (như kích thích đại dịch) để thực hiện can thiệp tài khóa quy mô lớn.

- Sự khác biệt cơ bản nằm ở đánh giá về tốc độ cú sốc công nghệ và khả năng thích ứng của thể chế, cũng như việc có nên ngoại suy tuyến tính cú sốc ngành vi mô thành rủi ro hệ thống vĩ mô hay không.

- Vấn đề cơ bản của bài viết có thể là đánh giá thấp khả năng điều chỉnh động lực của các thể chế, văn hóa và phản ứng chính sách của xã hội loài người, những yếu tố tạo thành cơ chế đệm phân tán chống lại cú sốc.

Những bài viết xuất sắc có thể khiến thị trường nhầm lẫn giữa "kịch bản diễn biến" với "lời tiên tri thực tế".

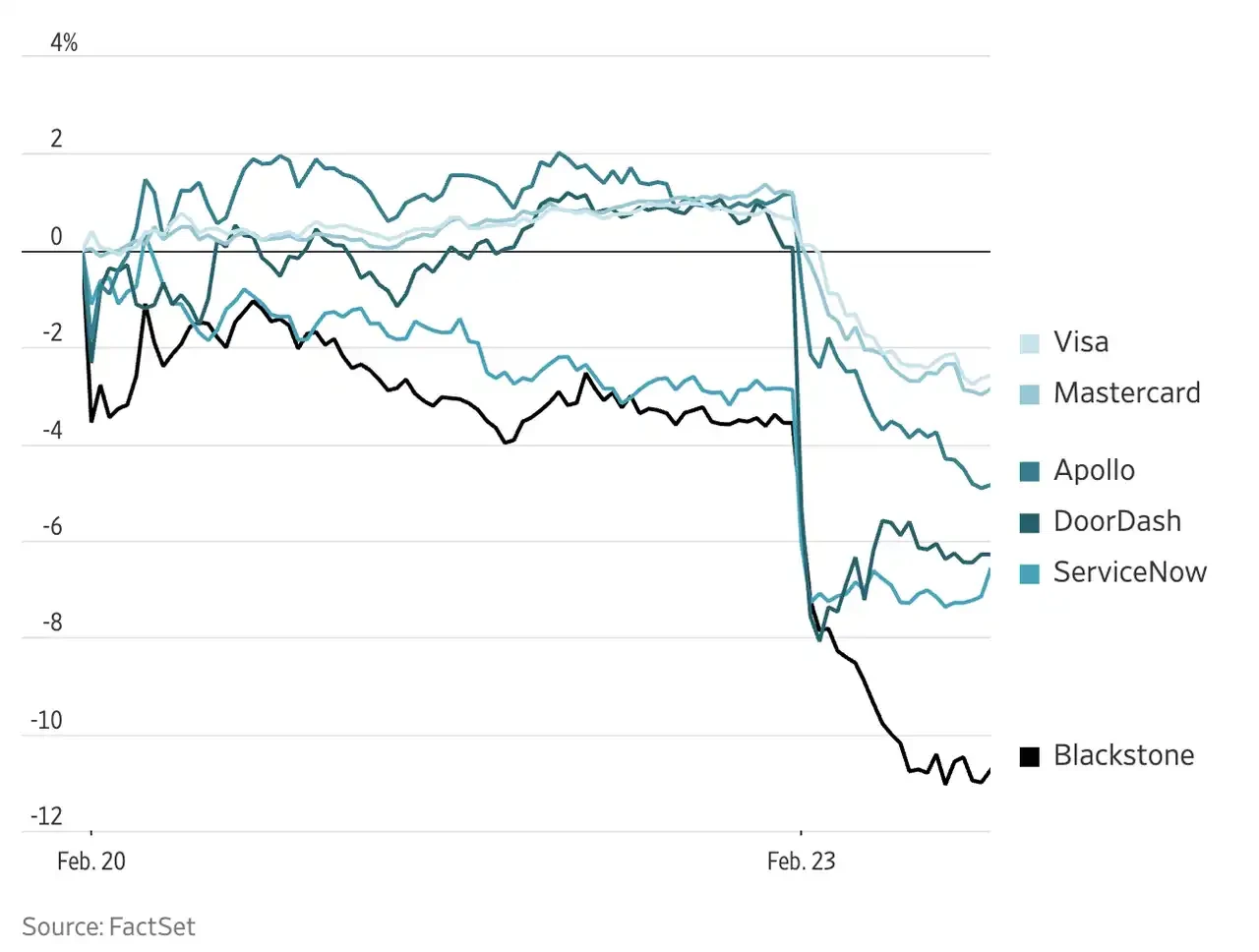

Vào ngày 22 tháng 2 năm 2026, một báo cáo có tên "The 2028 Global Intelligence Crisis" đã gây bão trên mạng xã hội và thị trường tài chính, với lượt xem vượt quá 27 triệu. Ngày báo cáo được công bố, cổ phiếu IBM giảm mạnh 13%, trong khi cổ phiếu của các công ty như DoorDash, American Express, KKR đều giảm hơn 6%.

Báo cáo này được viết bởi James van Geelen, người sáng lập Citrini Research. Nhà nghiên cứu 33 tuổi này có hơn 180.000 người theo dõi trên X, và Substack của anh ấy xếp hạng nhất trong số các tác giả tài chính, tập trung vào chủ đề đầu tư cổ phần tư nhân và nghiên cứu vĩ mô toàn cầu, với phong cách nổi tiếng về liên tưởng xuyên tài sản và ngang hàng. Danh mục đầu tư thực tế của anh ấy đã mang lại lợi nhuận hơn 200% kể từ năm 2023. Báo cáo, dưới hình thức diễn biến kịch bản, hư cấu một tương lai đặt vào năm 2028: AI thay thế quy mô lớn lao động cổ trắng chỉ trong hai năm, từ đó kích hoạt sự co lại tiêu dùng, vỡ nợ tài sản phần mềm, thắt chặt tín dụng, và cuối cùng đẩy nền kinh tế vào một trạng thái dị dạng vừa "thịnh vượng kỹ thuật" vừa "suy thoái xã hội". Van Geelen ghi chú ở đầu bài: "Bài viết này nói về một kịch bản có thể xảy ra, không phải là một lời tiên tri." Nhưng thị trường rõ ràng không có đủ kiên nhẫn để phân biệt hai điều này.

Tuy nhiên, điều đáng chú ý hơn sự hoảng loạn thị trường ngắn hạn là cuộc thảo luận rộng rãi mà bài viết này đã khơi dậy trong vài ngày qua. Từ giới học thuật đến giới đầu tư, từ Phố Wall đến internet Trung Quốc, hàng chục bài viết phản hồi từ các góc độ khác nhau đã xuất hiện. Thay vì chỉ tin vào một kết luận cực đoan nào đó, có lẽ chúng ta có thể ghép nên một tương lai rõ ràng hơn từ những "khác biệt và chồng chéo" trong quan điểm của các bên.

Citrini đã nói gì

Đường logic trong bài viết của Citrini không phức tạp: Sự nhảy vọt về năng lực AI dẫn đến việc thay thế quy mô lớn các vị trí lao động cổ trắng → Tỷ lệ thất nghiệp tăng cao kích hoạt sự co lại chi tiêu tiêu dùng → Các sản phẩm tài chính cấu trúc với tài sản cơ sở là SaaS đối mặt với làn sóng vỡ nợ → Sự thắt chặt tín dụng lan rộng đến hệ thống tài chính rộng lớn hơn → Nền kinh tế rơi vào trạng thái dị dạng vừa "thịnh vượng kỹ thuật" vừa "suy thoái xã hội".

Mỗi mắt xích trong chuỗi nhân quả này đều không phải là không có cơ sở. Nhưng để nối chúng lại từ đầu đến cuối và diễn biến một mạch đến khủng hoảng, cần một loạt giả định tiền đề khá cực đoan.

Có nhiều cách để phân tích chuỗi này. Chúng ta hãy lần lượt xem xét ba luận điểm phụ cốt lõi, đó là tốc độ và quy mô thay thế lao động, cơ chế lan truyền của sự sụp đổ nhu cầu, và khả năng khủng hoảng tài chính, để xem xung quanh mỗi mắt xích, các ý kiến khác nhau thực sự đang tranh luận về điều gì.

Không phá không lập

Điểm xuất phát trong diễn biến của Citrini là việc AI thay thế quy mô lớn lao động cổ trắng. Trong câu chuyện của anh ấy, quá trình này đột ngột tăng tốc trong giai đoạn 2026-2028, với những người làm việc trong các lĩnh vực như luật, phân tích tài chính, phát triển phần mềm, dịch vụ khách hàng là những người chịu ảnh hưởng đầu tiên.

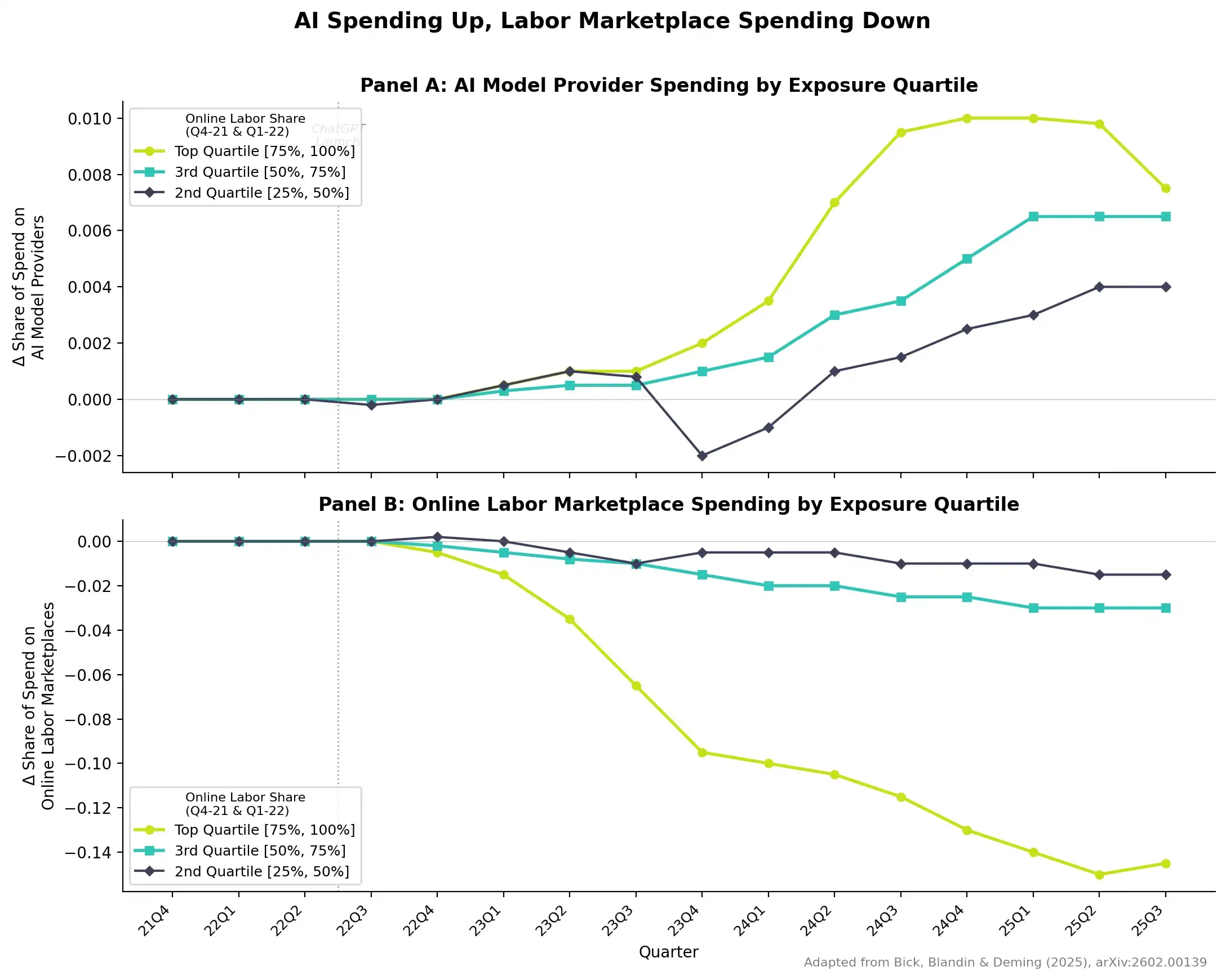

Thay đổi trong tỷ trọng chi tiêu của doanh nghiệp cho nhà cung cấp mô hình AI và nền tảng lao động trực tuyến, được nhóm theo mức độ phơi nhiễm AI của ngành

Thay đổi trong tỷ trọng chi tiêu của doanh nghiệp cho nhà cung cấp mô hình AI và nền tảng lao động trực tuyến, được nhóm theo mức độ phơi nhiễm AI của ngành

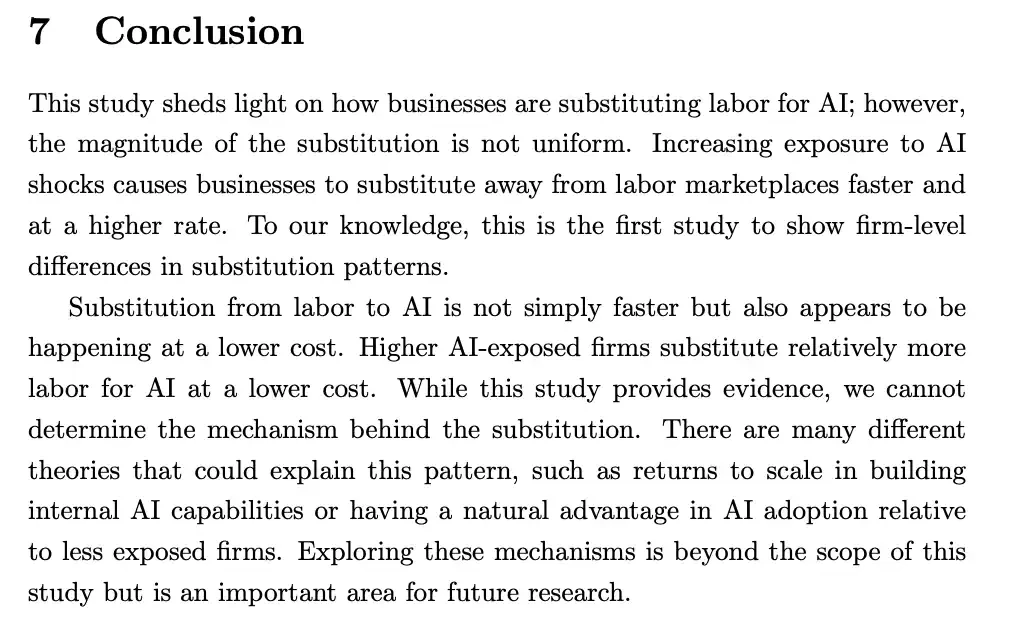

Quả thực có bằng chứng ủng hộ quan điểm của Citrini. Một nghiên cứu thực nghiệm dựa trên dữ liệu chi tiêu doanh nghiệp của Bick, Blandin và Deming cho thấy, sau khi ChatGPT ra mắt, các doanh nghiệp có mức độ phơi nhiễm AI cao nhất (tức là những doanh nghiệp trước đây có tỷ trọng chi tiêu lớn nhất trên thị trường lao động trực tuyến) đã tăng đáng kể chi tiêu cho các nhà cung cấp mô hình AI, đồng thời giảm chi tiêu trên thị trường lao động trực tuyến, với mức giảm khoảng 15%. Đáng chú ý, sự thay thế này không phải là "thay thế tương đương" - cứ mỗi 1 đô la chi tiêu thị trường lao động mà doanh nghiệp cắt giảm, họ chỉ tăng chi tiêu AI từ 0,03 đến 0,30 đô la. Nói cách khác, AI đang hoàn thành khối lượng công việc tương đương với chi phí thấp hơn nhiều so với lao động con người.

Nhưng Citrini có lẽ đã đánh giá quá cao tốc độ xảy ra của sự thay đổi. Có người phản bác lấy ngành môi giới bất động sản ở Mỹ làm ví dụ, mặc dù công nghệ từ lâu đã có khả năng cắt giảm mạnh số lượng nhân viên môi giới, nhưng ngành này đến nay vẫn thuê hơn 1,5 triệu người. Quán tính của thể chế, rào cản quy định, và sự cạnh tranh lợi ích nội bộ ngành tạo thành một phòng tuyến vững chắc hơn nhiều so với công nghệ. Ông cho rằng Citrini đã đánh giá thấp nghiêm trọng sức cản của "đà thể chế".

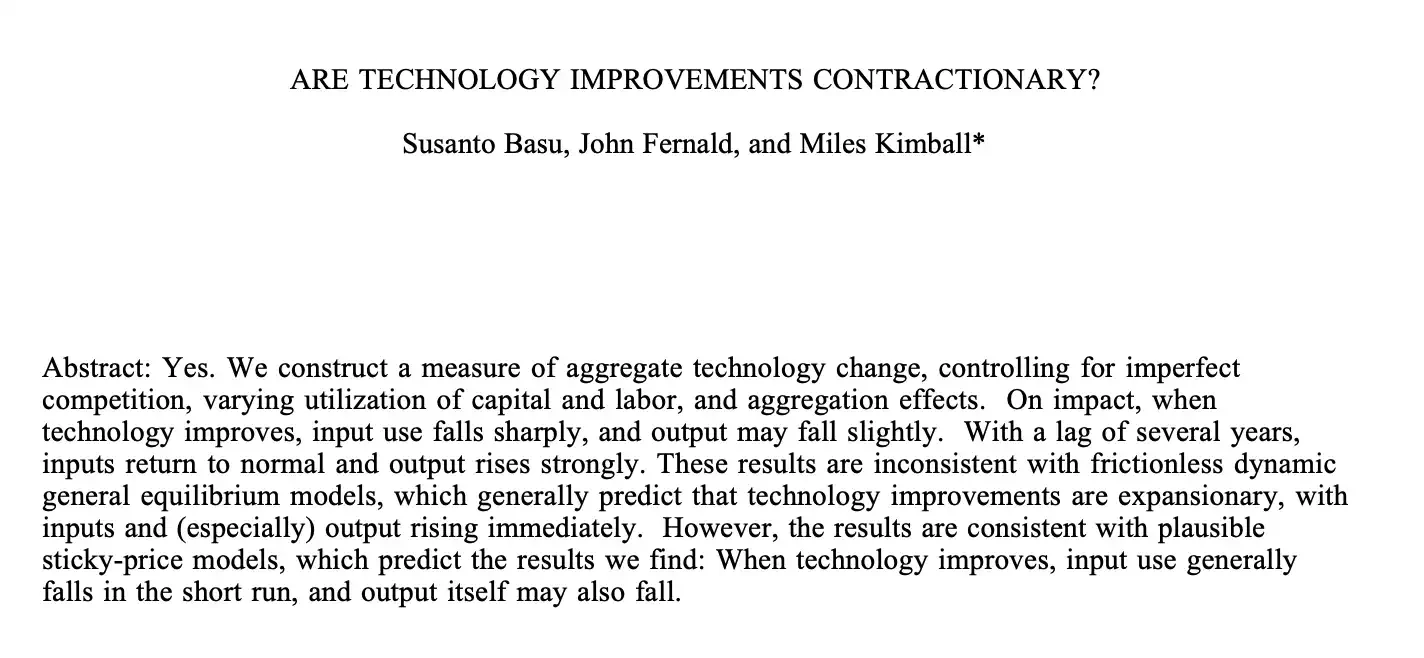

Một người phản bác khác trích dẫn nghiên cứu năm 1998 của Kimball, Basu và Fernald chỉ ra rằng, các cú sốc công nghệ trong lịch sử thường là kích thích tích cực cho phía cung - trong ngắn hạn có thể đi kèm với điều chỉnh cơ cấu việc làm, nhưng về lâu dài, không gian sản lượng mà nó tạo ra lớn hơn nhiều so với số việc làm mà nó phá hủy.

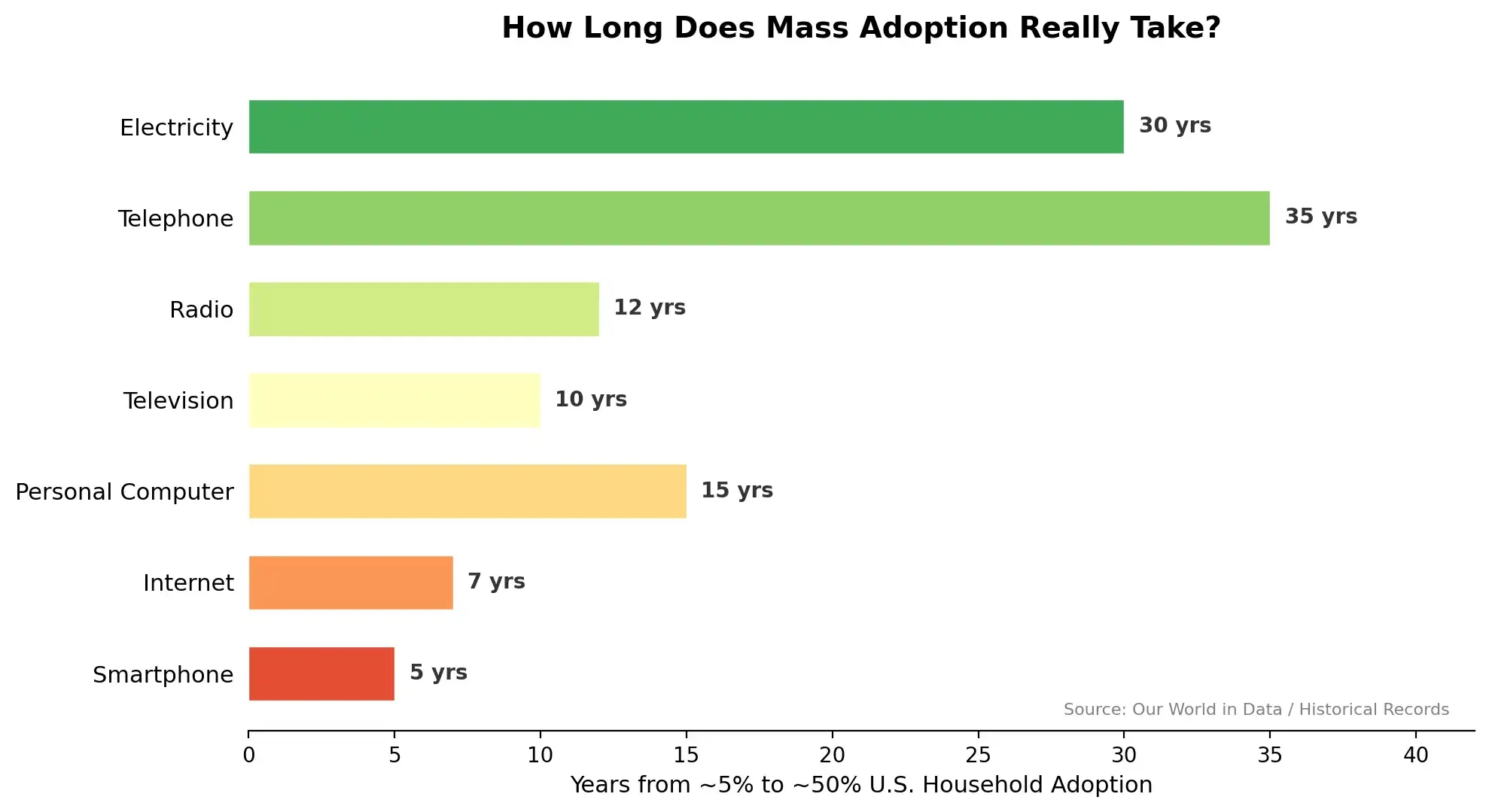

Trên thực tế, nhìn lại sự lan tỏa của mỗi làn sóng công nghệ mục đích chung trong lịch sử, quá trình từ phòng thí nghiệm đến thâm nhập quy mô lớn luôn chậm hơn nhiều so với tốc độ trưởng thành của bản thân công nghệ. Điện mất 30 năm để tỷ lệ phổ cập hộ gia đình tăng từ 5% lên 50%, điện thoại mất 35 năm, và ngay cả điện thoại thông minh - thiết bị lan tỏa nhanh nhất - cũng cần 5 năm. Năng lực công nghệ của AI có lẽ đã đủ để làm đảo lộn nhiều ngành, nhưng khoảng cách giữa năng lực công nghệ và sự hấp thụ thể chế, chưa bao giờ có thể được lấp đầy chỉ bằng chính năng lực đó.

Mắt xích then chốt thứ hai trong câu chuyện của Citrini là vòng xoáy đi xuống ở phía cầu: Thất nghiệp → Thu nhập giảm → Tiêu dùng co lại → Lợi nhuận doanh nghiệp giảm → Cắt giảm nhân sự thêm.

Citrini đã nhầm lẫn giữa giảm phát phía cầu và giảm phát phía cung ở mắt xích này. Điều trước có nghĩa là sức mua của người tiêu dùng co lại, trong khi điều sau là tiến bộ công nghệ làm giảm chi phí sản xuất - việc giá giảm do AI thúc đẩy, về bản chất, gần với điều sau hơn, tương tự như quỹ đạo giá của các sản phẩm điện tử và dịch vụ viễn thông trong vài thập kỷ qua. Một nhà phân tích cho rằng, Nghịch lý Jevons sẽ vẫn có hiệu lực: khi AI giảm mạnh chi phí của các dịch vụ như tư vấn pháp lý, chẩn đoán y tế, phát triển phần mềm, nhu cầu vốn bị loại trừ khỏi đại đa số người dân do giá cao sẽ được giải phóng, tổng lượng không co lại mà sẽ tăng trưởng bùng nổ. Đồng thời, "Nghịch lý Moravec" cũng sẽ phát huy tác dụng. Đối với máy móc, điều thực sự khó khăn thường không phải là suy luận logic cao siêu hay truy xuất lượng dữ liệu khổng lồ, mà là các chuyển động cơ thể, nhận thức giác quan và giao tiếp cảm xúc mà con người coi là đương nhiên. Điều này có nghĩa là các công việc lao động chân tay và dịch vụ đòi hỏi nhận thức tinh tế có thể có sức chống chịu cao hơn chúng ta tưởng.

Nhưng Nghịch lý Jevons cũng có thể thất bại. Giáo sư kinh tế Alex Imas của Đại học Chicago đề xuất, nếu AI tự động hóa phần lớn lao động, và tỷ trọng thu nhập từ lao động trong tổng thu nhập giảm mạnh, thì ai sẽ mua những hàng hóa và dịch vụ được sản xuất hiệu quả này? Điều này chạm đến chính cơ chế phân phối. Khi năng lực sản xuất tiến tới vô hạn và nhu cầu hiệu quả có xu hướng tập trung, có lẽ chúng ta đối mặt không phải là một cuộc suy thoái, mà là một sự mất cân bằng mà sách giáo khoa kinh tế học chưa thảo luận đầy đủ - sự phong phú vật chất nhưng không thể tiếp cận.

Nhìn cọp trong ống tre

Phần có bước nhảy lớn nhất trong diễn biến của Citrini, là sự lan truyền từ cú sốc việc làm đến khủng hoảng tài chính. Trong câu chuyện của anh ấy, các sản phẩm tài chính cấu trúc với tài sản cơ sở là doanh thu SaaS (anh ấy gọi là "Software-Backed Securities") gặp phải tình trạng vỡ nợ trên diện rộng trong làn sóng chuyển đổi AI, kích hoạt một cuộc thắt chặt tín dụng tương tự năm 2008.

Tuy nhiên, các nhà bình luận chỉ ra rằng, so với năm 2008, tỷ lệ đòn bẩy của khu vực doanh nghiệp Mỹ hiện tại lành mạnh hơn nhiều, và hệ thống ngân hàng sau khi trải qua cải cách Dodd-Frank và nhiều vòng kiểm tra áp lực cũng vững chắc hơn nhiều so với thời điểm đó.

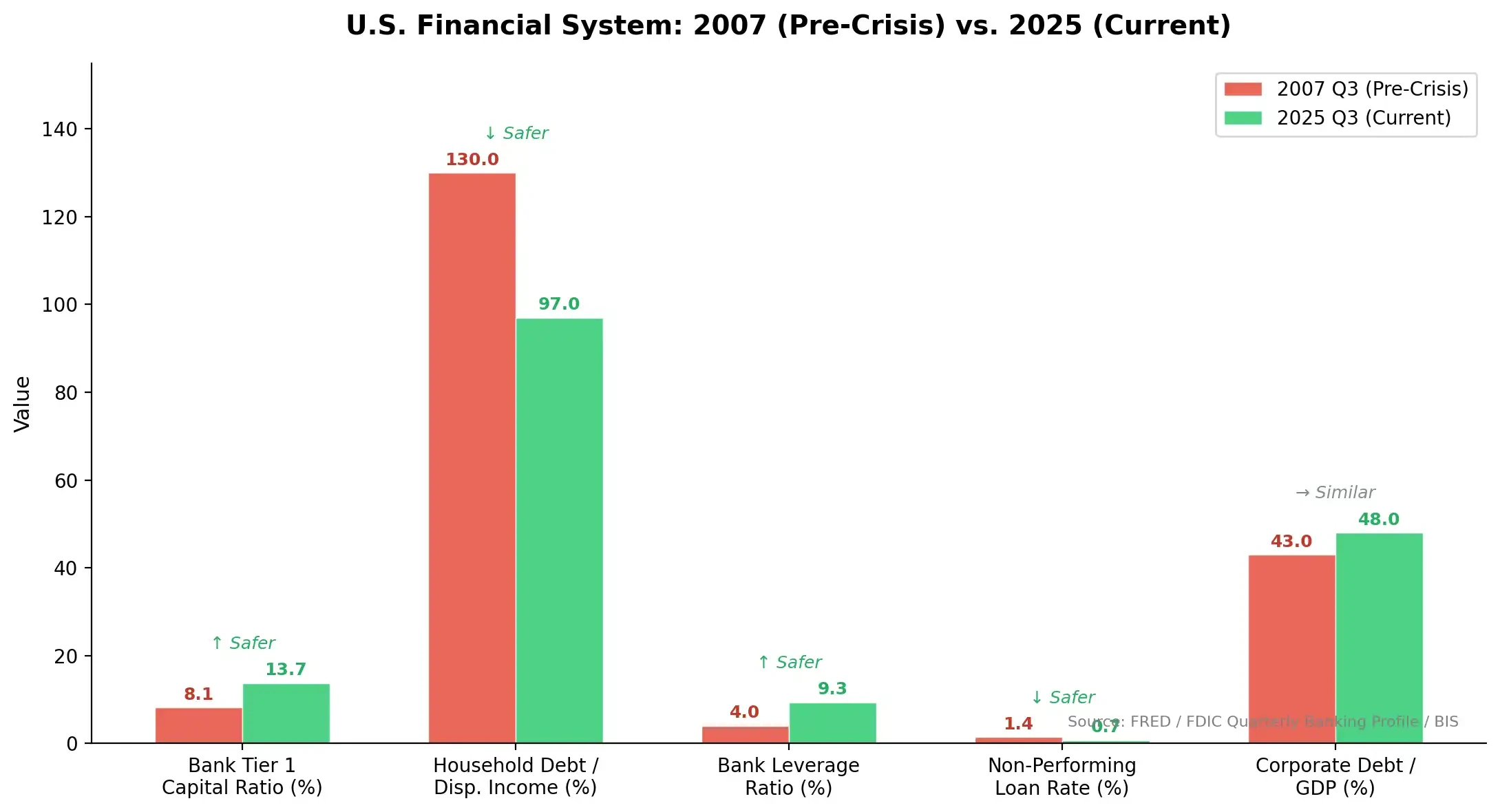

So với thời điểm trước khủng hoảng kinh tế 2008, các chỉ số sức chống chịu của hệ thống tài chính Mỹ hiện tại đã được cải thiện đáng kể: Tỷ lệ đủ vốn cấp 1 của ngân hàng tăng từ 8,1% lên 13,7%, tỷ lệ nợ so với thu nhập khả dụng của hộ gia đình giảm từ 130% xuống 97%, tỷ lệ nợ xấu giảm từ 1,4% xuống 0,7%.

Ngay cả khi một số công ty SaaS thực sự đối mặt với doanh thu sụt giảm, quy mô của chúng cũng không đủ để kích hoạt một cuộc khủng hoảng tín dụng