L1 giá trị bắt giảm mạnh, ETH, SOL, HYPE khó trở lại đỉnh giá

- Quan điểm cốt lõi: Dựa trên phân tích dữ liệu on-chain, bài viết chỉ ra rằng doanh thu từ phí giao dịch của các blockchain Layer 1 (L1) là không bền vững, khả năng nắm bắt giá trị của chúng sẽ bị nén lại về mặt cấu trúc; logic định giá token L1 trên thị trường hiện tại đã chuyển từ "nắm bắt phí giao dịch" sang "tường thuật tài sản" và "dòng tiền cấu trúc".

- Yếu tố then chốt:

- Bitcoin: Doanh thu phí giao dịch của nó phụ thuộc vào tắc nghẽn theo chu kỳ, nhưng đóng góp từ đỉnh phí trong mỗi chu kỳ bull market đang suy yếu dần. Cuối năm 2025, phí giao dịch hàng ngày chỉ chiếm chưa đến 1% tổng thu nhập của thợ đào, ngân sách an ninh chủ yếu dựa vào việc giá coin tăng để bù đắp cho việc giảm một nửa phần thưởng khối.

- Ethereum: Sau khi trải qua đỉnh phí từ DeFi và NFT, doanh thu của nó đã bị các L1 khác và chính việc mở rộng L2 (như nâng cấp Dencun giới thiệu EIP-4844) nén lại một cách có hệ thống. Doanh thu phí giao dịch trung bình hàng tháng của L1 trong quý IV năm 2025 đã giảm xuống dưới 15 triệu USD, co lại khoảng 95% so với đỉnh.

- Solana: Doanh thu cốt lõi của nó đến từ tiền boa MEV và phí ưu tiên, đặc biệt đạt đỉnh trong thời kỳ sốt giao dịch memecoin. Tuy nhiên, các sáng tạo như AMM độc quyền và Hyperliquid đang nén phần doanh thu MEV này, dẫn đến "Giá trị kinh tế thực" (REV) của nó trong quý II năm 2025 giảm 54% so với quý trước.

- Di chuyển logic định giá: Các yếu tố thúc đẩy giá của ETH và SOL đã chuyển sang lợi nhuận từ staking, dòng tiền ETF, tường thuật RWA, v.v., thay vì chỉ đơn thuần là logic phí L1. Thị trường đang sử dụng "tường thuật tài sản" mới để định giá L1.

- Quy luật nén cấu trúc: L1 chỉ có thể thu được đỉnh doanh thu ngắn hạn từ mỗi nhu cầu mới (như tắc nghẽn, MEV), sau đó trong hệ sinh thái chắc chắn sẽ xuất hiện các giải pháp thay thế rẻ hơn (như L2, xử lý hàng loạt, AMM độc quyền) để ép lợi nhuận ra ngoài, đây là kết quả vốn có của mạng lưới mở.

Bài viết này đến từ: Pine Analytics

Biên dịch|Odaily(@OdailyChina);Dịch giả| Ethan(@ethanzhang_web 3)

Lời biên tập: Trong vài năm qua, thị trường tiền mã hóa từng tin rằng: Doanh thu phí giao dịch của các L1 public chain là dòng tiền cốt lõi hỗ trợ định giá token. Tuy nhiên, nghiên cứu này sử dụng dữ liệu on-chain để nhìn lại và hé lộ một sự thật khác: Dù là thời kỳ tắc nghẽn của Bitcoin, đỉnh cao DeFi và NFT của Ethereum, hay cơn sốt memecoin của Solana, tất cả sự thịnh vượng về phí cuối cùng đều bị nén lại bởi sự đổi mới. Sự bùng nổ nhu cầu mang lại đỉnh cao doanh thu, đỉnh cao kích thích các giải pháp thay thế xuất hiện, lợi nhuận bị đẩy ra một cách có hệ thống. Sự nén lại trong việc nắm bắt giá trị của L1 không phải là hiện tượng chu kỳ, mà là kết quả cấu trúc của một mạng lưới mở.

Thị trường năm 2026, từ lâu đã không còn định giá L1 một cách đơn thuần bằng "nắm bắt phí giao dịch". Động lực giá của ETH và SOL, đang chuyển từ logic phí L1, sang lợi nhuận staking, dòng tiền ETF, câu chuyện RWA, kỳ vọng nâng cấp giao thức và môi trường thanh khoản vĩ mô. Xu hướng nén vẫn còn, nhưng điểm neo định giá đã di chuyển. Điều thực sự đáng suy nghĩ, không chỉ là liệu phí giao dịch có tiếp tục giảm hay không, mà là: Khi thị trường không còn dùng "lợi nhuận on-chain" để định giá L1, mà chuyển sang dùng "câu chuyện tài sản" và "dòng tiền cấu trúc" để định giá, liệu logic mới này có cũng dễ vỡ như vậy không; và khi câu chuyện lùi bước, giá sẽ quay trở lại với sự hỗ trợ cơ bản nào.

Các blockchain L1 trong giai đoạn phát triển mở rộng quy mô, rất khó kiếm được phí giao dịch một cách bền vững và ổn định. Mỗi nguồn thu chính mà chúng từng tìm thấy - từ phí giao dịch đến MEV - cuối cùng đều bị người dùng mà chúng phục vụ, thông qua các cách thức arbitrage khác nhau, từng chút một làm xói mòn. Đây không phải là do một blockchain cụ thể nào làm không tốt, mà là đặc điểm vốn có của mạng lưới mở, không cần cấp phép: Chỉ cần L1 kiếm được đủ tiền từ phí giao dịch đạt đến một quy mô nhất định, các bên liên quan đến giao dịch sẽ nghĩ ra cách mới để nén khoản thu nhập này thậm chí về trực tiếp bằng không.

Bitcoin, Ethereum và Solana có thể coi là những mạng lưới thành công nhất trong lĩnh vực tiền mã hóa. Tuy nhiên điều thú vị là, mặc dù chúng xử lý hàng chục tỷ USD giá trị lưu chuyển mỗi ngày, cả ba lại đi gần như cùng một con đường: Doanh thu phí giao dịch đột ngột tăng vọt trong thời gian ngắn, thu hút sự chú ý của mọi người, nhưng chẳng bao lâu sau, lại bị L2 (mạng lớp 2), luồng đơn hàng riêng tư, công cụ định tuyến nhận biết MEV, hoặc cách chơi mới ở lớp ứng dụng cướp mất thị phần, chia sẻ doanh thu. Tình huống này, xuất hiện lặp đi lặp lại trong mọi mô hình phí giao dịch, mọi đợt biến động MEV, và mọi giải pháp mở rộng quy mô của ngành công nghiệp tiền mã hóa, và không có dấu hiệu chậm lại.

Bài viết này cho rằng, việc phí L1 bị nén lại, là điều tồn tại lâu dài và đang tăng tốc. Bài viết này sẽ tổng hợp lại, trong các giai đoạn khác nhau, những cách chơi đổi mới cụ thể có thể nén lợi nhuận, cũng như thảo luận điều này thực sự có ý nghĩa gì đối với những token L1 vẫn tính "có thể kiếm tiền bền vững từ phí giao dịch" vào định giá.

Bitcoin

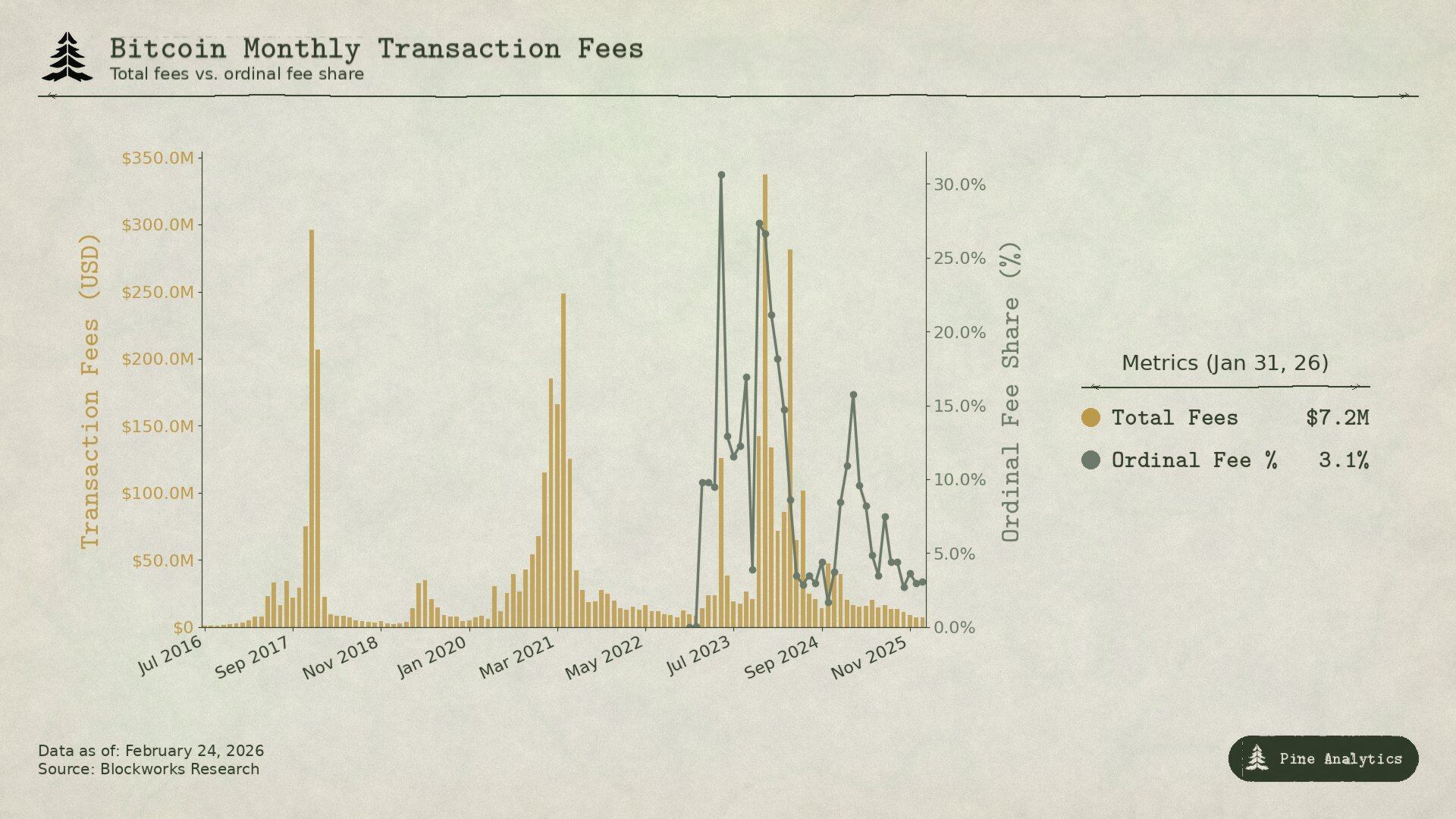

Phí giao dịch của Bitcoin, hầu như chỉ kiếm được nhờ tắc nghẽn khi chuyển BTC on-chain - mọi người đều chen chúc chuyển khoản, phí tự nhiên sẽ tăng. Hơn nữa vì Bitcoin không có hợp đồng thông minh, trong mạng lưới hầu như không có chuyện MEV. Vấn đề then chốt là: Mỗi lần giá BTC tăng kéo theo phí giao dịch tăng vọt, so với quy mô hoạt động kinh tế lúc đó, mức tăng của phí đều yếu hơn đáng kể so với chu kỳ trước.

Năm 2017, BTC tăng từ 4000 USD lên 20000 USD. Phí trung bình cũng tăng vọt từ dưới 0.40 USD lên trên 50 USD. Đến đỉnh vào ngày 22 tháng 12, phí chiếm 78% phần thưởng khối của thợ đào: Chỉ riêng phí đã có khoảng 7268 BTC, gần gấp bốn lần trợ cấp khối. Nhưng chỉ trong ba tháng, phí đã giảm 97%, trở lại như cũ.

Thị trường phản ứng đặc biệt nhanh, sớm đã có biện pháp đối phó. Đầu năm 2018, giao dịch SegWit chỉ chiếm 9%, đến giữa năm đã tăng lên 36%; mặc dù loại giao dịch này chiếm hơn một phần ba tổng khối lượng giao dịch, nhưng chỉ đóng góp 16% phí. Các sàn giao dịch cũng bắt đầu áp dụng xử lý hàng loạt, hợp nhất hàng trăm lệnh rút tiền thành một giao dịch, tiết kiệm được nhiều phí. Những yếu tố này chồng chất lên nhau, trong vòng sáu tháng phí đã giảm 98%. Ngoài ra, Lightning Network chính thức ra mắt đầu năm 2018, chuyên giải quyết vấn đề phí giao dịch nhỏ; Wrapped BTC trên các chain khác cũng cho phép người dùng nắm giữ tiếp xúc BTC, không nhất thiết phải thao tác trên mainchain Bitcoin.

Đến đỉnh giá BTC năm 2021, mặc dù giá tăng lên 64000 USD, nhưng doanh thu phí hàng tháng lại thấp hơn năm 2017. Lúc đó số lượng giao dịch on-chain ít hơn, nhưng quy mô chuyển khoản tính bằng USD, lại cao hơn 2.6 lần so với năm 2017 - nói đơn giản là, mạng lưới chuyển khoản nhiều hơn, nhưng phí kiếm được không theo kịp, thậm chí còn ít hơn.

Chu kỳ hiện tại, càng cho thấy xu hướng này căn bản không thể ngăn cản. BTC tăng từ 25000 USD lên trên 100000 USD, mức tăng khoảng 3 lần (bản gốc viết là 4 lần, điều chỉnh nhẹ dựa trên khoảng giá thực tế, không thay đổi ý nguyên bản), nhưng phí chuyển khoản tiêu chuẩn không bao giờ tăng vọt như các đợt trước. Đến cuối năm 2025, phí giao dịch hàng ngày chỉ khoảng 300,000 USD, chưa đến 1% tổng thu nhập của thợ đào. Năm 2024 Bitcoin cả năm có 922 triệu USD phí, nhưng phần lớn đến từ sức nóng ngắn hạn của Ordinals và Runes, không phải doanh thu ổn định từ chuyển khoản BTC truyền thống. Đến giữa năm 2025, ETF Bitcoin giao ngay đã nắm giữ hơn 1.29 triệu BTC, chiếm khoảng 6% tổng cung, cung cấp nhu cầu tiếp xúc BTC quy mô lớn cho thị trường, nhưng không tạo ra bất kỳ phí on-chain nào. Tương tác on-chain cần thiết để có được tài sản Bitcoin, đã phần lớn bị loại bỏ một cách có kỹ thuật.

Ordinals và Runes từng vào tháng 4 năm 2024, kéo tỷ lệ phí trong thu nhập thợ đào lên 50%, nhưng khi các công cụ liên quan ngày càng trưởng thành, đến giữa năm 2025, tỷ lệ này lại giảm về dưới 1%. Sự tăng vọt ngắn hạn này giống với thu nhập ngẫu nhiên do MEV mang lại hơn, không phải doanh thu ổn định sinh ra từ tắc nghẽn, phần lớn bắt nguồn từ hệ thống công cụ chưa trưởng thành xoay quanh tài sản mới, hơn là nhu cầu thực tế cho việc thanh toán BTC.

Quy luật này thực ra rất rõ ràng: Chỉ cần Bitcoin kiếm đủ tiền từ phí, đủ nổi bật, trong hệ sinh thái sẽ nảy ra những cách thay thế rẻ hơn. L1 từ mỗi loại nhu cầu, chỉ có thể kiếm một đỉnh cao phí ngắn hạn, sau đó lợi nhuận này sẽ bị sự đổi mới không ngừng từ từ ăn mòn.

Ethereum

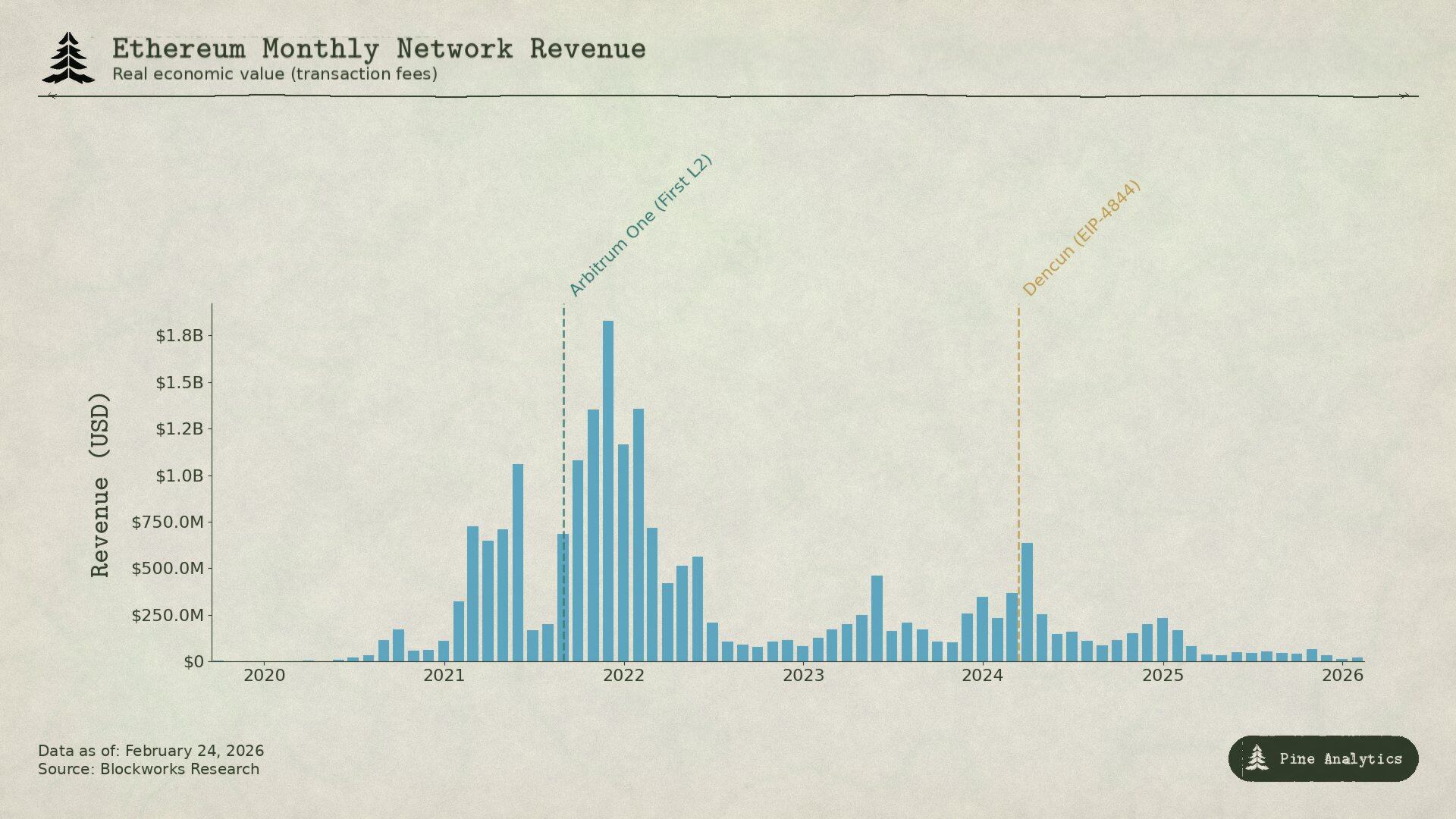

Câu chuyện phí của Ethereum kịch tính hơn. Bởi vì chain này từng thực sự nắm bắt được giá trị khổng lồ, sau đó lại tận mắt chứng kiến nó bị tháo dỡ một cách có hệ thống.

Giữa năm 2020, "DeFi Summer" biến Ethereum thành trung tâm của hệ thống tài chính mới. Khối lượng giao dịch hàng tháng của Uniswap tăng vọt từ 169 triệu USD vào tháng 4 lên 15 tỷ USD vào tháng 9. TVL tăng từ dưới 1 tỷ USD lên 15 tỷ USD vào cuối năm. Tháng 9 năm 2020, doanh thu phí của thợ đào Ethereum lập kỷ lục 166 triệu USD, gấp sáu lần thợ đào Bitcoin. Đây cũng là lần đầu tiên một nền tảng hợp đồng thông minh, từ hoạt động kinh tế thực tế, kiếm được doanh thu bền vững và đáng kể.

Năm 2021, NFT chồng lên DeFi. Phí giao dịch trung bình ở thời kỳ đỉnh cao đạt 53 USD. Doanh thu phí hàng quý tăng từ 231 triệu USD trong quý IV/2020 lên 4.3 tỷ USD trong quý IV/2021, mức tăng 1,777%. EIP-1559 triển khai vào tháng 8 năm 2021 giới thiệu cơ chế đốt phí cơ bản, loại bỏ vĩnh viễn một phần phí khỏi thị trường. Lúc đó nhìn, Ethereum dường như thực sự giải quyết được vấn đề cốt lõi là L1 không kiếm được tiền.

Nhưng thực tế, những khoản phí này về bản chất vẫn là "phí tắc nghẽn": Người dùng chi 20 đến 50 USD phí, không phải vì bản thân giao dịch đáng giá nhiều tiền như vậy, mà vì mọi người đều chen chúc sử dụng on-chain, vượt quá khả năng xử lý khoảng 15 giao dịch mỗi giây (15 TPS) của Ethereum. Điểm yếu bẩm sinh này, cũng để lại đủ không gian cho các giải pháp thay thế rẻ hơn.

Những L1 khác như Solana, Avalanche, BNB Chain, chỉ cần vài xu là có thể cung cấp dịch vụ giao dịch; L2 Rollup của Ethereum, như Arbitrum và Optimism, càng cướp nhiều thị phần hơn - chúng xử lý giao dịch trên mạng lưới của chính mình, sau đó truyền lại các lô giao dịch đã nén về mainnet Ethereum để thanh toán, vừa nhanh vừa rẻ.

Sau đó, Ethereum tiến hành một lần "tự làm suy yếu". Bản nâng cấp Dencun ngày 13 tháng 3 năm 2024 giới thiệu giao dịch Blob (EIP-4844), cung cấp đường dẫn phát hành dữ liệu rẻ hơn cho L2. Trước đó, L2 sử dụng calldata, chi phí khoảng 1,000 USD mỗi megabyte. Sau khi nâng cấp, phí một giao dịch của Arbitrum giảm từ 0.37 USD xuống 0.012 USD; Optimism từ 0.32 USD xuống 0.009 USD. Phí trung vị Blob gần như giảm về không. Ethereum vốn muốn dựa vào điều này để giữ chân người dùng, không ngờ lại làm suy yếu nguồn thu phí quan trọng cuối cùng của chính mình.

Nhìn vào dữ liệu sẽ trực quan hơn. Năm 2024, L2 tạo ra 277 triệu USD doanh thu, nhưng chỉ trả cho Ethereum 113 triệu USD. Đến năm 2025