ARK Invest: Stablecoin, Nền tảng của hệ thống tiền tệ thế hệ tiếp theo?

- Quan điểm cốt lõi: Thông qua so sánh lịch sử, bài viết này trình bày stablecoin như sự phục hưng hiện đại của tiền tệ do tư nhân phát hành. Sự ra đời của nó bắt nguồn từ nhu cầu thị trường về hiệu quả thanh toán xuyên biên giới thấp. Hiện tại, tại các thị trường mới nổi, nó đã trở thành công cụ lưu trữ giá trị và thanh toán quan trọng, và có thể, dưới khuôn khổ Đạo luật GENIUS của Hoa Kỳ, xây dựng một mô hình ngân hàng tự do mới hiệu quả và ổn định hơn thông qua tính minh bạch công nghệ và tài sản dự trữ chất lượng cao.

- Yếu tố then chốt:

- Nguồn gốc lịch sử và tính hợp pháp: Stablecoin được coi là phiên bản hiện đại của tiền tệ tư nhân trong thời kỳ "ngân hàng tự do" của Hoa Kỳ trước năm 1913, và địa vị hợp pháp của nó được củng cố bởi Đạo luật GENIUS.

- Động lực ra đời và phát triển ban đầu: USDT ra đời năm 2014, nhằm giải quyết vấn đề chênh lệch giá do chuyển USD chậm và tốn kém giữa các sàn giao dịch Bitcoin toàn cầu, sau đó thông qua mở rộng đa chuỗi đã trở thành stablecoin chi phối.

- Động lực từ nhu cầu thị trường mới nổi: Từ 2020-2023, tại các quốc gia có lạm phát cao như Venezuela, Argentina, USDT đã chuyển từ công cụ đầu cơ sang phương tiện cốt lõi để người dân bảo toàn tài sản, tiết kiệm và thanh toán.

- Quy mô và cấu trúc hiện tại: Tính đến cuối năm 2025, nguồn cung USDT đạt 1870 tỷ USD, chiếm 60% thị trường. Tài sản dự trữ của nó chủ yếu là trái phiếu kho bạc ngắn hạn Hoa Kỳ, được lưu ký và kiểm toán bởi các tổ chức độc lập.

- Công nghệ giải quyết các nhược điểm lịch sử: So với "ngân hàng hoang dã" thế kỷ 19, stablecoin hiện đại thông qua tính minh bạch blockchain, dự trữ chất lượng cao và thị trường thanh khoản toàn cầu, đã giảm thiểu hiệu quả rủi ro gian lận và thanh toán.

- Hướng phát triển trong tương lai: Bao gồm phục vụ thanh toán hàng hóa, ra mắt sản phẩm mới nhắm vào thị trường các nước phát triển (như USAT), và khám phá các mô hình stablecoin mới được gắn với chỉ số hàng hóa hoặc được hỗ trợ bởi Bitcoin/vàng.

Tác giả gốc: Lorenzo Valente, Giám đốc Nghiên cứu Tài sản Kỹ thuật số tại ARK Invest

Biên dịch: Chopper, Foresight News

Năm 2025, nguồn cung, khối lượng giao dịch và số lượng người dùng hoạt động của stablecoin đều đạt mức cao kỷ lục, nhờ vào việc ban hành Đạo luật GENIUS, hợp pháp hóa vị thế của stablecoin như một loại tiền tệ kỹ thuật số do tư nhân phát hành.

Quan điểm trong bài viết này bắt nguồn từ một cuộc phỏng vấn trên podcast Bitcoin Brainstorm của ARK Invest, với sự tham gia của Paolo Ardoino, CEO của Tether, Tiến sĩ Arthur Laffer, một nhà kinh tế học nổi tiếng, và Cathie Wood, CEO kiêm CIO của ARK Invest. Trong cuộc phỏng vấn, chúng tôi đã thảo luận về sự tương đồng giữa stablecoin và tiền tệ do tư nhân phát hành trước năm 1913 (năm mà chính phủ Hoa Kỳ chỉ định Cục Dự trữ Liên bang trở thành cơ quan phát hành duy nhất của đồng đô la). Arthur Laffer đã so sánh sự bùng nổ của đồng đô la do tư nhân phát hành dựa trên blockchain ngày nay với hệ thống tiền tệ trước khi Fed chấm dứt kỷ nguyên "ngân hàng tự do".

Cơ sở hạ tầng công nghệ đằng sau stablecoin tuy là mới, nhưng tiền tệ do tư nhân phát hành không phải là điều mới mẻ. Trên thực tế, tiền tệ tư nhân từng là nền tảng quan trọng cho sự hình thành nền kinh tế Hoa Kỳ.

Trong bối cảnh đó, bài viết này sẽ trả lời ba câu hỏi cốt lõi: Stablecoin ra đời như thế nào? Công nghệ đằng sau stablecoin là gì? Lộ trình phát triển tương lai của stablecoin sẽ đi về đâu?

Stablecoin ra đời như thế nào?

Năm 2014, Giancarlo Devasini ra mắt USDT và nền tảng Tether, khi ngành tài sản kỹ thuật số vẫn còn trong giai đoạn sơ khai. Vào thời điểm đó, hệ sinh thái tiền điện tử vẫn thuộc "thời kỳ hoang dã", thiếu sự giám sát, tồn tại rủi ro bảo mật, cơ sở hạ tầng mong manh, và thị trường giao dịch toàn cầu bị thống trị bởi một số ít sàn giao dịch như Kraken, Bitfinex, Coinbase, Poloniex và Bitstamp. Tháng 2/2014, sự sụp đổ của Mt. Gox, sàn giao dịch Bitcoin lớn nhất thế giới lúc bấy giờ, càng làm nổi bật tính dễ tổn thương của ngành.

Vào thời điểm đó, các sàn giao dịch khác phân tán ở các khu vực pháp lý khác nhau và chỉ giao dịch token chủ đạo duy nhất lúc đó - Bitcoin. Mặc dù giao dịch Bitcoin đã toàn cầu hóa, nhưng các nhà kinh doanh chênh lệch giá khi thực hiện arbitrage Bitcoin giữa các sàn giao dịch lại không thể chuyển đô la nhanh chóng và chi phí thấp giữa các ngân hàng, nhà môi giới và quốc gia, do đó khó nắm bắt cơ hội arbitrage. Ví dụ, khi Bitcoin được niêm yết ở mức 115 USD trên Kraken và 112 USD trên Bitfinex, các nhà kinh doanh chênh lệch giá lẽ ra nên bán Bitcoin trên Kraken, chuyển đô la sang Bitfinex, rồi mua lại Bitcoin với giá 112 USD, nhưng trên thực tế, việc chuyển tiền này thường mất từ 1 đến 2 ngày.

Chính nỗ lực của Giancarlo và Paolo đã biến USDT thành giải pháp cho vấn đề này, cho phép chuyển khoản tương đương đô la với tốc độ internet. Tháng 7/2014, USDT ban đầu được ra mắt với tên "Realcoin", được phát triển dựa trên giao thức Omni Layer của mạng Bitcoin, khi các blockchain hợp đồng thông minh như Ethereum chưa ra đời. Tháng 11/2014, dự án chính thức đổi tên thành Tether và ra mắt ba token được neo theo tiền pháp định: USDT (neo theo USD), EURT (neo theo EUR) và JPYT (neo theo JPY).

Năm 2015, Bitfinex, một trong những sàn giao dịch hàng đầu thế giới, bắt đầu hỗ trợ USDT và xây dựng nhóm thanh khoản sâu đầu tiên. Từ năm 2017 đến 2019, Tether mở rộng mạng lưới phát hành USDT từ Omni sang Ethereum, sau đó tiếp tục mở rộng sang các public chain như Tron, Solana, Avalanche, đồng thời liên tục cải thiện tốc độ giao dịch, giảm phí và tăng cường khả năng tương tác đa chuỗi. Năm 2019, USDT trở thành tài sản tiền điện tử được giao dịch nhiều nhất trên toàn cầu, với khối lượng giao dịch hàng ngày thậm chí vượt qua Bitcoin. Cuối năm 2019, khi các đối thủ cạnh tranh tuyên bố stablecoin của họ được hỗ trợ bởi 100% dự trữ tiền mặt hoặc tương đương tiền mặt, Tether lần đầu tiên tiết lộ tài sản dự trữ của mình bao gồm thương phiếu được xếp hạng A1 và A2, và thông báo kế hoạch dần chuyển tài sản dự trữ sang trái phiếu kho bạc ngắn hạn Hoa Kỳ và tiền mặt.

Sự bùng phát của đại dịch COVID-19 đã đẩy USDT vào giai đoạn tăng trưởng cao. Trong hai năm từ 2020 đến tháng 3/2022, khi hệ thống tài chính toàn cầu chịu áp lực lớn, nguồn cung USDT đã tăng 25 lần từ 3,3 tỷ USD lên 80 tỷ USD, sự tăng trưởng này chủ yếu được thúc đẩy bởi các thị trường mới nổi. Mục đích sử dụng cốt lõi của USDT cũng chuyển từ một công cụ đầu cơ và arbitrage trong thị trường tiền điện tử sang "cứu cánh" để đối phó với sự mất giá của đồng nội tệ.

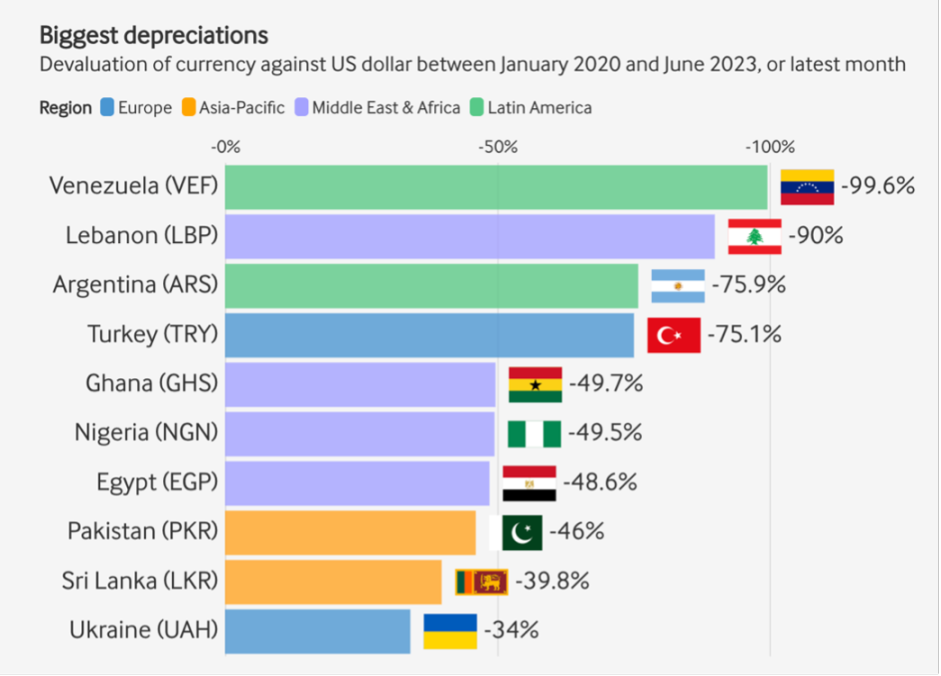

Từ năm 2020 đến 2023, đồng nội tệ của các quốc gia mới nổi như Venezuela, Lebanon, Argentina đã mất giá mạnh so với đô la Mỹ, người dân địa phương đã chọn USDT để bảo toàn tài sản. Đối với nhiều người, USDT kết hợp chức năng của tài khoản tiết kiệm, công cụ thanh toán và phương tiện lưu trữ giá trị. Khi các quốc gia hạn chế giao dịch ngoại tuyến, người dân ít có cơ hội tiếp cận đô la thị trường chợ đen, giới trẻ bắt đầu dạy cha mẹ và ông bà sử dụng "đô la kỹ thuật số" này. Mọi người có thể nắm giữ tài sản bằng đô la thông qua USDT một cách nhanh hơn, an toàn hơn và có thể mở rộng mà không cần rời khỏi nhà, không phụ thuộc vào hệ thống ngân hàng mong manh và đồng nội tệ biến động mạnh.

Sự mất giá của một số đồng tiền pháp định so với đô la Mỹ. Nguồn dữ liệu: rwa.xyz, tính đến ngày 31 tháng 12 năm 2025

Stablecoin đã phát triển đến mức độ nào ngày nay?

Hiện tại, nguồn cung USDT do Tether phát hành đạt 187 tỷ USD, chiếm 60% thị phần, là stablecoin lớn nhất trong ngành tài sản kỹ thuật số, đối thủ cạnh tranh duy nhất là USDC do Circle phát hành với nguồn cung 75 tỷ USD. USDT có hơn 450 triệu người dùng toàn cầu và tăng thêm khoảng 30 triệu người dùng mỗi quý; trụ sở chính của Tether đặt tại El Salvador và chịu sự giám sát của địa phương, tài sản dự trữ được Cantor Fitzgerald lưu ký.

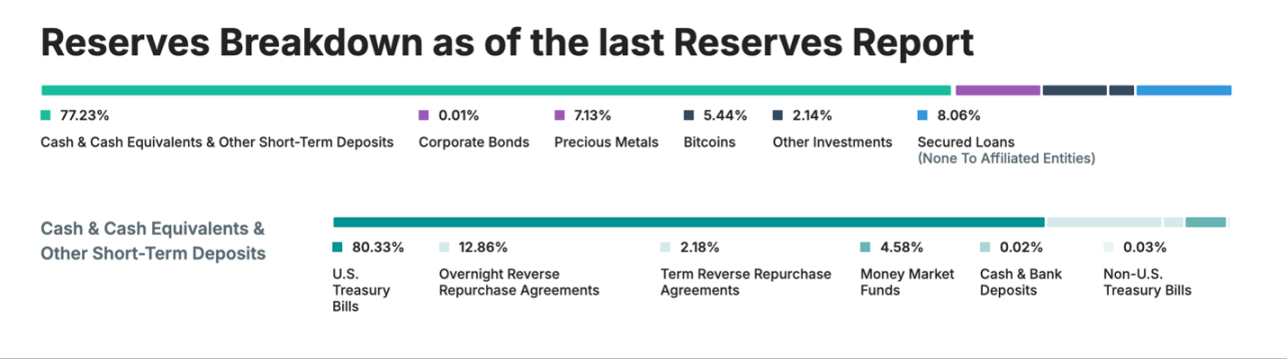

Chính phủ Hoa Kỳ đã quan tâm đến Tether ở cấp độ chiến lược. Phần lớn bảng cân đối kế toán của Tether là trái phiếu kho bạc ngắn hạn Hoa Kỳ, với quy mô nắm giữ tương đương một số quốc gia phát triển, trở thành một trong những bên có nhu cầu lớn nhất và tăng trưởng nhanh nhất đối với trái phiếu kho bạc Hoa Kỳ.

Tài sản dự trữ của Tether, Nguồn dữ liệu: Tether, tính đến ngày 31 tháng 12 năm 2025

Tính đến tháng 1/2026, trong tài sản dự trữ của Tether, ngoài trái phiếu doanh nghiệp, vàng, Bitcoin và các khoản vay có thế chấp, quy mô tài sản thế chấp vượt mức vượt quá 5 tỷ USD, vượt xa tổng nợ USDT đang lưu hành. Khi nguồn cung stablecoin tiếp tục tăng, vị thế thống trị của Tether tại các thị trường mới nổi được củng cố, cùng với việc ban hành Đạo luật GENIUS, một số nhà quan sát chỉ ra rằng cấu trúc ngân hàng hiện tại rất giống với thời kỳ ngân hàng tự do cuối thế kỷ 19; và những người chỉ trích cũng thường lấy thời kỳ này làm ví dụ khi nói về rủi ro của tiền tệ do tư nhân phát hành.

Trong cuộc phỏng vấn, Tiến sĩ Arthur Laffer tin rằng stablecoin sẽ mang lại một mô hình ngân hàng tự do mới, hiệu quả hơn cho Hoa Kỳ, và những quan điểm tiêu cực từ bên ngoài về nó là không có cơ sở. Những người chỉ trích cho rằng việc các tổ chức tư nhân như Tether, Circle phát hành stablecoin sẽ tái hiện sự hỗn loạn của "ngân hàng hoang dã" vào thế kỷ 19. Tiến sĩ Laffer giải thích rằng lý do tại sao tiền giấy ngân hàng tư nhân thế kỷ 19 thường được giao dịch với mức chiết khấu là vì người dùng phải tự đánh giá tín nhiệm của tổ chức phát hành, và chính phủ Hoa Kỳ không đảm bảo cho những tờ tiền này, bản chất của chúng là nợ của các ngân hàng, chỉ có thể đổi lấy vàng, bạc hoặc các loại tiền tệ cứng khác khi ngân hàng phát hành có khả năng thanh toán. Cả nhà sử học Brian Domitrovic của Trung tâm Laffer và Tiến sĩ Laffer đều chỉ ra rằng trước khi chính phủ liên bang Hoa Kỳ thành lập Cục Dự trữ Liên bang vào năm 1913, các loại tiền tệ trong nước từng ở trong trạng thái cạnh tranh lẫn nhau.

Tiến sĩ Laffer giải thích thêm, vào năm 1834, chính phủ Hoa Kỳ định giá vàng ở mức 20,67 USD mỗi ounce, thiết lập chế độ bản vị vàng, nhưng không đảm bảo thanh toán cho mỗi tờ tiền ngân hàng đang lưu hành, khả năng đổi tiền của tiền giấy ngân hàng hoàn toàn phụ thuộc vào bảng cân đối kế toán và uy tín thị trường của ngân hàng phát hành. Cơ chế này vi phạm nguyên tắc "thanh toán vô điều kiện" của tiền tệ. Tuy nhiên, giá cả thời đó vẫn duy trì sự ổn định đáng kinh ngạc về dài hạn: trong 137 năm từ 1776 đến khi Fed thành lập năm 1913, tỷ lệ lạm phát tích lũy của Hoa Kỳ là 0, giá cả dao động nhẹ xung quanh mệnh giá cố định, không có xu hướng tăng giảm dài hạn.

Một số hệ thống ngân hàng tự do bên ngoài Hoa Kỳ hoạt động tốt hơn, đặc biệt là Scotland (1716-1845) và Canada (1817-1914). Các hệ thống ngân hàng tự do ở những khu vực này đạt được mục tiêu lạm phát thấp và tỷ lệ phá sản ngân hàng cực thấp, tiền giấy ngân hàng do họ phát hành về cơ bản lưu hành theo mệnh giá. Một phần lý do cho thành công này là do họ thiết lập cơ chế thanh toán cạnh tranh và hệ thống phòng thanh toán bù trừ, cả hai đều thực thi kỷ luật đối với các ngân hàng thông qua áp lực thị trường. Ngược lại, ở Hoa Kỳ (1837-1861), các quy định hạn chế của từng bang đã cản trở sự phát triển của ngành, chẳng hạn như cấm ngân hàng mở chi nhánh, yêu cầu ngân hàng sử dụng trái phiếu chính phủ tiểu bang rủi ro cao làm tài sản thế chấp. Sau một thời kỳ hỗn loạn vào đầu những năm 1840, tỷ lệ chiết khấu trung bình của "tiền giấy ngân hàng phá sản" (tức tiền tệ mà ngân hàng phát hành không có khả năng thanh toán) ở Hoa Kỳ đã giảm xuống dưới 2%. Điều thú vị là con số này chính xác là mục tiêu l