Huobi Growth Academy | Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Giao dịch TACO thuế quan Mỹ-EU tái xuất, lợi suất trái phiếu Mỹ-Nhật tăng cao, thị trường tiền mã hóa chịu áp lực ngắn hạn

- Quan điểm cốt lõi: Sự sụt giảm gần đây của thị trường tiền mã hóa không bắt nguồn từ sự xấu đi của các yếu tố cơ bản nội tại, mà là áp lực tạm thời mà nó phải trải qua với tư cách là tài sản rủi ro có tính thanh khoản cao trong bối cảnh thanh khoản vĩ mô toàn cầu thắt chặt và trung tâm lãi suất dịch chuyển lên cao, điều này đánh dấu việc định giá tài sản tiền mã hóa đang chuyển từ khung "được thúc đẩy bởi câu chuyện" sang khung "được thúc đẩy bởi vĩ mô" trưởng thành hơn.

- Yếu tố then chốt:

- Xung đột thuế quan Mỹ-EU xoay quanh chủ quyền Greenland, chính trị hóa vấn đề kinh tế, tính không thể đoán trước của nó đã đẩy cao phí bảo hiểm rủi ro và sự không chắc chắn trên thị trường toàn cầu.

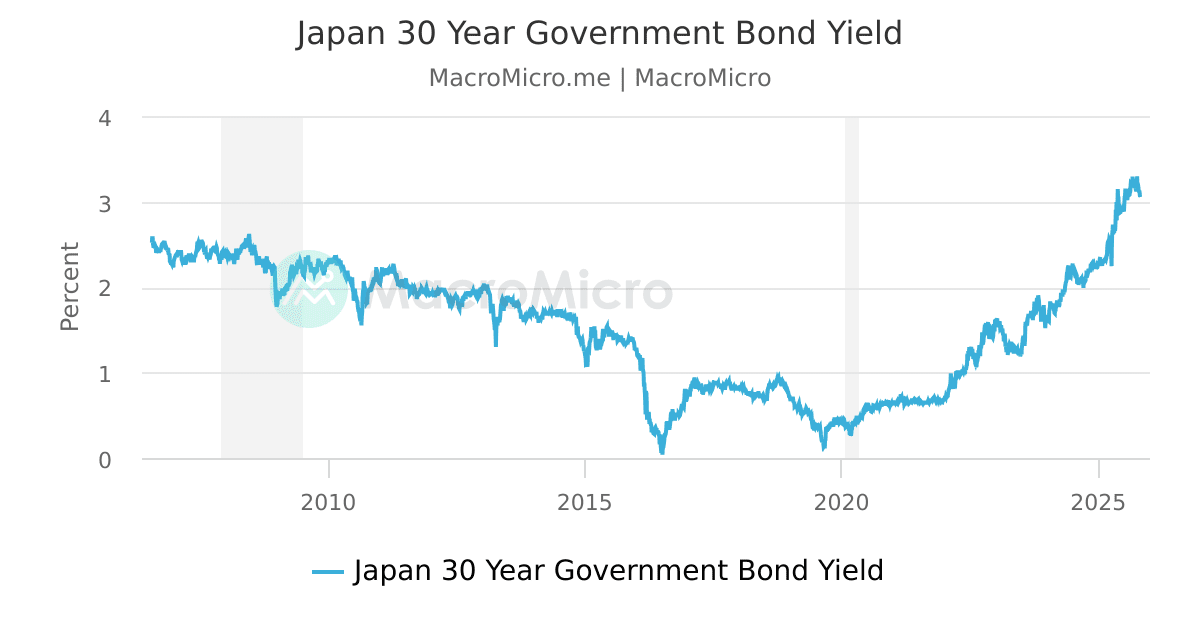

- Lợi suất trái phiếu dài hạn Mỹ-Nhật đồng loạt tăng vọt (trái phiếu Mỹ kỳ hạn 10 năm lên 4.27%, trái phiếu Nhật kỳ hạn 30 năm lên 3.91%), đã tác động đến điểm neo thanh khoản chi phí thấp toàn cầu, gây ra sự thắt chặt có hệ thống các điều kiện tài chính.

- Lãi suất tăng và thanh khoản thắt chặt buộc các nhà đầu tư tổ chức phải giảm mức độ phơi nhiễm rủi ro và đòn bẩy, tài sản tiền mã hóa biến động cao, thanh khoản cao trở thành "van điều tiết" được ưu tiên giảm nắm giữ.

- Trong cú sốc lần này, Bitcoin thể hiện thuộc tính của tài sản rủi ro vĩ mô, rất nhạy cảm với thanh khoản, chứ không phải là tài sản trú ẩn an toàn tương tự như vàng, sự điều chỉnh giá của nó là sự hiệu chỉnh lại vai trò của nó bởi thị trường.

- Đợt điều chỉnh thị trường hiện tại chủ yếu là do cú sốc vĩ mô ngoại sinh, không xuất hiện cuộc khủng hoảng tín dụng có hệ thống hay đóng băng thanh khoản trên chuỗi tương tự năm 2022, cấu trúc thị trường tương đối có trật tự.

I. Từ Greenland đến Thị Trường Toàn Cầu: Giao Dịch TACO Kiểu Trump Lại Diễn Ra

Khác với những cuộc đấu thuế quan trước đây xoay quanh thâm hụt thương mại, trợ cấp ngành công nghiệp hay tranh chấp tỷ giá, "trọng tâm định giá" của căng thẳng Mỹ-Âu lần này không nằm ở sổ sách kinh tế, mà ở chủ quyền và quyền kiểm soát địa chính trị: thuế quan chỉ là công cụ, lãnh thổ và chiều sâu chiến lược mới là mục tiêu. Ngòi nổ trực tiếp của sự kiện là cuộc diễn tập quân sự chung của tám quốc gia Đan Mạch, Na Uy, Thụy Điển, Pháp, Đức, Anh, Hà Lan, Phần Lan tại đảo Greenland. Chính quyền Trump định nghĩa đây là thách thức đối với lợi ích chiến lược Bắc Cực của Mỹ, và nhanh chóng biến công cụ thuế quan thành vấn đề chính trị, chủ quyền - sử dụng mối đe dọa nhị phân "hoặc bán đảo, hoặc nộp thuế" để gắn các biện pháp thương mại với yêu sách lãnh thổ, đưa ra một lịch trình rõ ràng và cứng rắn: từ ngày 1/2 sẽ áp thuế trừng phạt 10% đối với các nước châu Âu nói trên, có thể tăng lên 25% vào ngày 1/6, điều kiện miễn trừ duy nhất là đạt được thỏa thuận về việc Mỹ mua hoặc kiểm soát dài hạn đảo Greenland. Ngay sau đó, phản ứng từ phía châu Âu cũng làm gia tăng sự bất định này. Đan Mạch tái khẳng định chủ quyền Greenland là không thể đàm phán, EU nhanh chóng khởi động tham vấn khẩn cấp và chuẩn bị các biện pháp đáp trả tương xứng, đặc biệt quan trọng là EU đang nắm trong tay một danh sách trả đũa với tổng quy mô lên tới 93 tỷ euro - đây không phải là phản ứng cảm tính tạm thời, mà là "hộp công cụ chống cưỡng ép" đã được thể chế hóa. Do đó, thị trường đang đối mặt không còn là một điểm ma sát đơn lẻ, mà là một khuôn khổ đối đầu xuyên Đại Tây Dương có thể leo thang nhanh chóng: cả hai bên đều đang "xếp bài", nhưng đối tượng của cuộc chơi không phải là lợi ích thương mại ngắn hạn, mà là trật tự liên minh, kiểm soát tài nguyên và sự hiện diện chiến lược.

Nhưng ngay sau đó, Trump vào thứ Tư tuyên bố đã đạt được khuôn khổ hợp tác Greenland với NATO, và thu hồi mối đe dọa thuế quan đối với 8 nước châu Âu. Đồng thời, trong bài phát biểu chính tại Diễn đàn Kinh tế Thế giới ở Davos, Thụy Sĩ, Trump kêu gọi "đàm phán ngay lập tức" về việc giành được lãnh thổ Greenland của Đan Mạch, và nói rằng chỉ có Mỹ mới có thể đảm bảo an ninh cho hòn đảo này. Tuy nhiên, ông cũng ám chỉ rằng sẽ không sử dụng vũ lực để kiểm soát hòn đảo. Một lần nữa, giao dịch TACO kinh điển kiểu Trump lại diễn ra, ngay sau đó thị trường chứng khoán Mỹ phục hồi toàn diện, thị trường tiền mã hóa cũng phục hồi nhẹ, nhưng chưa hoàn toàn lấy lại mức giảm trước đó.

Tuy nhiên, thứ thực sự khuếch đại biến động thị trường, không phải là con số 10% hay 25% thuế quan mà Trump áp đặt lên nhiều nước châu Âu, cũng không phải là việc lại đe dọa tăng thuế rồi lại thỏa hiệp, mà là sự bất định thể chế mà nó đại diện: điều kiện kích hoạt xung đột rõ ràng (lịch trình thuế quan), nhưng điểm kết thúc xung đột lại không rõ ràng (vấn đề chủ quyền không có "giá cả hợp lý"); hành động thực thi có thể rất nhanh (lệnh hành pháp có thể thực thi), nhưng chu kỳ đàm phán lại có thể rất dài (phối hợp liên minh và chính trị nội bộ cần thời gian); đồng thời còn tồn tại nhịp điệu lặp lại "gây sức ép tối đa - thỏa hiệp cục bộ - lại gây sức ép", khiến định giá tài sản phải cộng thêm phần bù rủi ro cao hơn. Đối với thị trường toàn cầu, loại sự kiện này sẽ thông qua kênh kỳ vọng để đẩy biến động lên trước: doanh nghiệp và nhà đầu tư giảm mức độ phơi nhiễm rủi ro, tăng cấu hình tài sản tiền mặt và trú ẩn, sau đó quan sát xem chính sách có thực sự được thực thi hay không; một khi xung đột kéo dài, chi phí chuỗi cung ứng và kỳ vọng lạm phát sẽ tiếp tục lan truyền đến lãi suất và thanh khoản, cuối cùng lan tỏa áp lực đến tất cả các lĩnh vực "nhạy cảm với sở thích rủi ro" như cổ phiếu, tín dụng, ngoại hối và tài sản mã hóa. Nói cách khác, đây không phải là một cuộc xung đột thương mại theo nghĩa truyền thống, mà là một cuộc xung đột chủ quyền địa chính trị sử dụng thuế quan làm đòn bẩy, tác hại lớn nhất của nó đối với thị trường nằm ở chỗ: nâng cấp vấn đề kinh tế có thể đàm phán thành vấn đề chính trị khó thỏa hiệp - khi sự bất định trở thành biến số chính, biến động giá sẽ từ "nhiễu loạn tâm lý" biến thành "phần bù cấu trúc", và đây chính là bối cảnh định giá chung mà tài sản toàn cầu đang phải đối mặt hiện nay.

II. Điểm Khởi Phát Của Cú Sốc Lãi Suất: Sự Tăng Đồng Thời Của Lợi Suất Trái Phiếu Kho Bạc Mỹ Và Nhật

Trong khi rủi ro địa chính trị được định giá lại nhanh chóng, thị trường trái phiếu toàn cầu đã đi đầu trong việc đưa ra phản ứng trực tiếp nhất và mang ý nghĩa "tín hiệu hệ thống" nhất. Giữa tháng 1, lợi suất trái phiếu kho bạc Nhật Bản kỳ hạn 30 năm tăng vọt hơn 30 điểm cơ bản trong một ngày, chạm mức cao nhất 3.91%, lập mức cao nhất trong 27 năm; gần như cùng thời điểm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm leo lên 4.27%, lập mức cao nhất trong bốn tháng. Đối với thị trường toàn cầu, sự kết hợp "lợi suất dài hạn Mỹ-Nhật tăng đồng thời" này không phải là biến động tâm lý ngắn hạn, mà là một cú sốc cấu trúc đủ để thay đổi nền tảng định giá tài sản, ảnh hưởng của nó vượt xa bản thân thị trường trái phiếu. Trước hết cần làm rõ, Nhật Bản trong thời gian dài đóng vai trò trong hệ thống tài chính toàn cầu không chỉ là một quốc gia phát hành trái phiếu chủ quyền thông thường, mà là điểm neo của thanh khoản chi phí thấp toàn cầu. Trong hơn hai mươi năm qua, Nhật Bản thông qua chính sách tiền tệ siêu nới lỏng liên tục, đã xuất khẩu ra thế giới một lượng vốn yên Nhật quy mô lớn với chi phí cực thấp, trở thành nguồn cơ bản cho giao dịch chênh lệch lãi suất (carry trade) và cấu hình vốn xuyên biên giới toàn cầu. Dù là tài sản thị trường mới nổi, sản phẩm tín dụng Âu-Mỹ, hay tài sản rủi ro cao như cổ phiếu và tài sản mã hóa, đằng sau chúng đều ít nhiều nhúng cấu trúc tài chính ngầm "vay yên Nhật, đầu tư tài sản lợi suất cao". Do đó, khi lợi suất trái phiếu dài hạn Nhật Bản tăng mạnh trong thời gian ngắn, ý nghĩa của nó không đơn giản là "trái phiếu Nhật hấp dẫn hơn", mà là một tín hiệu sâu hơn: nguồn vốn ổn định nhất, rẻ nhất trong hệ thống tài chính toàn cầu đang bị lung lay.

Một khi Nhật Bản không còn ổn định xuất khẩu vốn chi phí thấp, tỷ lệ rủi ro/lợi nhuận của giao dịch chênh lệch lãi suất toàn cầu sẽ nhanh chóng xấu đi. Các vị thế đòn bẩy cao được xây dựng dựa vào tài chính bằng yên Nhật trước đây, sẽ đối mặt với áp lực kép: chi phí tài chính tăng lên và rủi ro tỷ giá đồng thời được khuếch đại. Loại áp lực này trong giai đoạn đầu thường không trực tiếp biểu hiện thành sụp đổ tài sản, mà trước tiên thúc đẩy nhà đầu tư tổ chức chủ động giảm đòn bẩy, thu hẹp mức độ phơi nhiễm tài sản biến động cao. Chính trong giai đoạn này, tài sản rủi ro toàn cầu sẽ xuất hiện đặc điểm "chịu áp lực không phân biệt" - không phải do cơ bản xấu đi, mà là do sự tái cân bằng hệ thống được kích hoạt bởi thay đổi nguồn vốn. Thứ hai, xung đột thuế quan Mỹ-Âu chồng chất vào thời điểm này, đẩy cao hơn nữa kỳ vọng lạm phát nhập khẩu, khiến việc lãi suất tăng lên có "tính hợp lý trong câu chuyện". Khác với các cuộc xung đột thương mại trước đây xoay quanh hàng tiêu dùng hay sản xuất giá rẻ, các lĩnh vực bị ảnh hưởng bởi thuế quan tiềm năng trong đợt này, là những lĩnh vực giá trị gia tăng cực cao, khó thay thế như sản xuất cao cấp, thiết bị chính xác, thiết bị y tế và chuỗi cung ứng ô tô. Mỹ có sự phụ thuộc cấu trúc vào các nước châu Âu trong các lĩnh vực này, chi phí thuế quan gần như không thể tránh khỏi sẽ thông qua chuỗi cung ứng truyền dần đến giá cuối cùng. Ở cấp độ kỳ vọng thị trường, điều này có nghĩa logic định giá lãi suất trước đây được xây dựng trên cơ sở "lạm phát trung tâm giảm", bắt đầu được xem xét lại. Ngay cả khi thuế quan trong ngắn hạn chưa hoàn toàn được áp dụng, bản thân rủi ro lạm phát "có thể xảy ra, và khó đảo ngược nhanh" đã đủ để nâng cao phần bù rủi ro cho lãi suất dài hạn.

Thứ ba, vấn đề tài khóa và nợ của chính nước Mỹ, cung cấp bối cảnh cấu trúc cho việc lợi suất trái phiếu kho bạc Mỹ dài hạn tăng lên. Trong những năm gần đây, thâm hụt ngân sách và quy mô nợ công của Mỹ tiếp tục mở rộng, mối lo ngại của thị trường về tính bền vững của nợ dài hạn chưa thực sự tan biến. Nếu xung đột thuế quan leo thang hơn nữa, không chỉ có thể đẩy cao kỳ vọng lạm phát, mà còn có thể đi kèm với nhiều trợ cấp tài khóa, hỗ trợ ngành công nghiệp và chi tiêu an ninh hơn, từ đó làm trầm trọng thêm gánh nặng tài khóa. Trong môi trường này, trái phiếu kho bạc Mỹ dài hạn rơi vào trạng thái "giằng co" điển hình: một mặt, sự bất định địa chính trị và tâm lý tìm nơi trú ẩn của thị trường thúc đẩy dòng tiền chảy vào thị trường trái phiếu; mặt khác, lo ngại lạm phát và nợ lại yêu cầu phần bù kỳ hạn cao hơn để bù đắp rủi ro. Kết quả là mức lợi suất và biến động đồng thời tăng lên, khiến bản thân lãi suất phi rủi ro trở nên "không còn phi rủi ro". Kết quả cuối cùng của sự chồng chất ba lực lượng này, là sự dịch chuyển lên hệ thống của trung tâm lãi suất phi rủi ro toàn cầu, và sự thắt chặt thụ động của điều kiện tài chính. Đối với tài sản rủi ro, sự th