Lịch sử lặp lại lần thứ tư, BTC sẽ mở ra một đợt siêu tăng giá mới?

- Quan điểm cốt lõi: Bài viết phân tích nguyên nhân sự phân hóa biểu hiện giữa thị trường tiền mã hóa hiện tại (đại diện là Bitcoin) và tài sản truyền thống (như kim loại quý, cổ phiếu), cho rằng sự yếu kém của Bitcoin là chỉ báo đi trước cho các rủi ro vĩ mô như sự thắt chặt thanh khoản toàn cầu, gia tăng bất ổn địa chính trị, và cảnh báo rằng sự thịnh vượng hiện tại của các thị trường khác có thể tiềm ẩn rủi ro.

- Yếu tố then chốt:

- Phân hóa biểu hiện thị trường: Từ năm 2025 đến nay, vàng, bạc, cổ phiếu vốn hóa vừa và nhỏ của Mỹ cùng một số phân ngành cổ phiếu A đã tăng mạnh, trong khi Bitcoin sau khi lập đỉnh cao mới liên tục dao động ngang, tâm lý thị trường trầm lắng.

- Ba nguyên nhân khiến Bitcoin yếu kém: Thứ nhất, với vai trò là chỉ báo đi trước của tài sản rủi ro toàn cầu, việc tăng giá của nó ngừng trệ báo hiệu động lực của các tài sản khác có thể cạn kiệt; thứ hai, thanh khoản USD toàn cầu tiếp tục thắt chặt do QT của Fed và Ngân hàng Trung ương Nhật Bản tăng lãi suất; thứ ba, các sự kiện "thiên nga đen" địa chính trị (như chính sách cứng rắn của chính quyền Trump) làm trầm trọng thêm sự bất ổn của thị trường, thúc đẩy vốn rời khỏi thị trường để chờ đợi.

- Động lực tăng giá của các tài sản khác khác nhau: Vàng tăng chủ yếu do các ngân hàng trung ương toàn cầu mua chiến lược dựa trên lo ngại về tín dụng chủ quyền; cổ phiếu (như phân ngành AI của Mỹ, tin tức sáng tạo của A) tăng chủ yếu do chính sách công nghiệp quốc gia dẫn dắt, khác với logic thanh khoản thị trường mà Bitcoin phụ thuộc.

- Quy luật lịch sử ám chỉ khả năng phục hồi tiềm tàng: Trong lịch sử, chỉ số RSI của Bitcoin so với vàng bốn lần giảm xuống dưới 30 (vùng bán quá mức), sau đó đều xuất hiện đợt phục hồi mạnh mẽ của giá Bitcoin hoặc mở ra thị trường tăng giá.

- Rủi ro khi đuổi theo các tài sản khác đang tăng: Hiện tại, cổ phiếu vốn hóa nhỏ của Mỹ dẫn đầu tăng giá có thể là tín hiệu cuối thị trường tăng giá, phân ngành AI tồn tại rủi ro bong bóng định giá, và tâm lý nhà đầu tư toàn cầu cực kỳ lạc quan, tỷ lệ nắm giữ tiền mặt ở mức thấp kỷ lục, tính dễ tổn thương của thị trường tăng lên.

"Chỉ cần không đầu tư vào Crypto, cái gì khác cũng có thể kiếm được."

Gần đây, thị trường tiền điện tử và các thị trường toàn cầu khác dường như đang ở hai thái cực trái ngược.

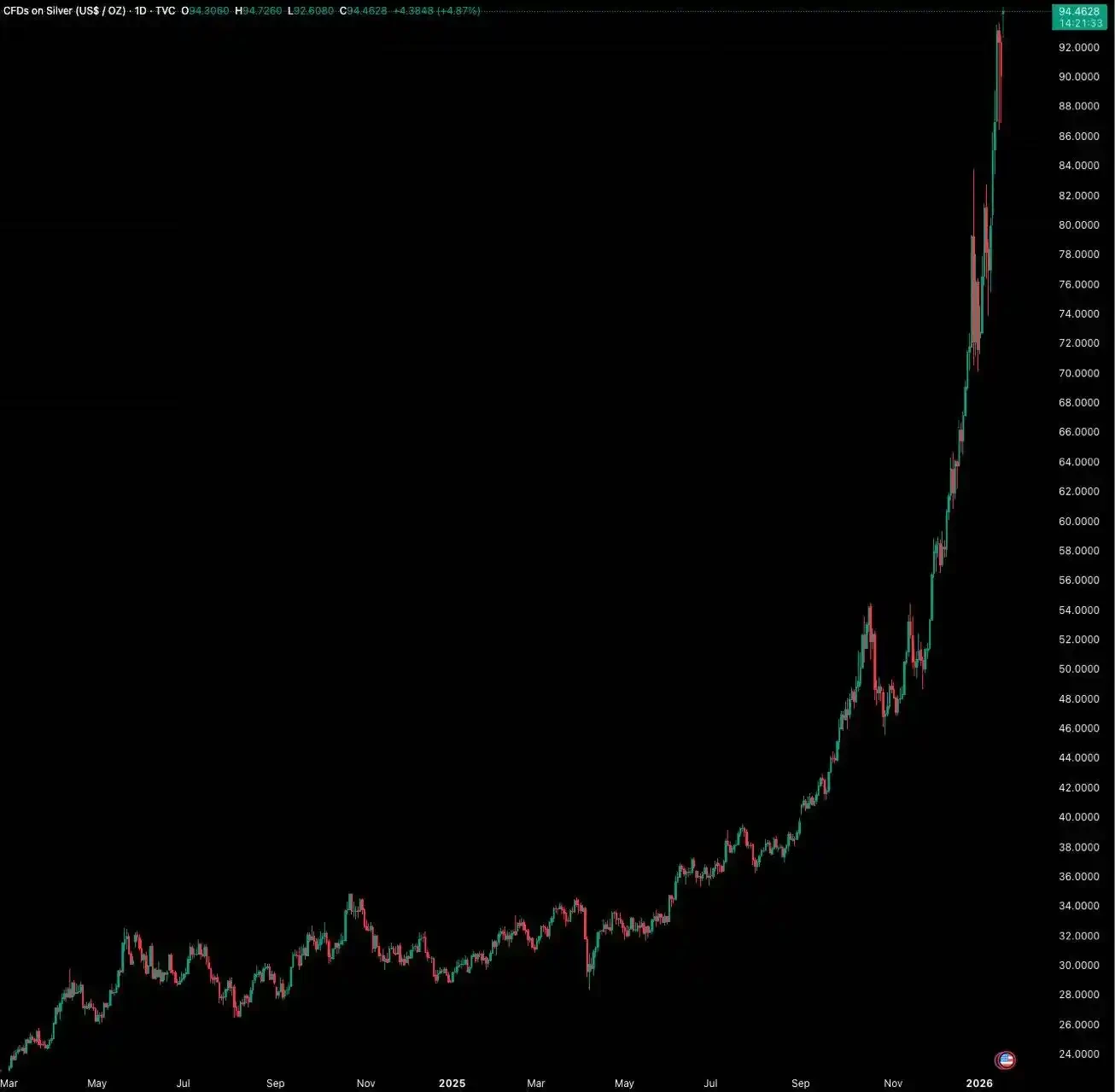

Trong cả năm 2025, vàng tăng hơn 60%, bạc tăng vọt 210.9%, chỉ số Russell 2000 của Mỹ tăng 12.8%. Trong khi đó, Bitcoin, sau khi lập đỉnh cao mới trong thời gian ngắn, đã kết thúc năm với mức giảm.

Đầu năm 2026, sự phân hóa vẫn tiếp tục gia tăng. Ngày 20 tháng 1, vàng và bạc lần lượt lập đỉnh cao mới, chỉ số Russell 2000 của Mỹ liên tục 11 ngày vượt trội hơn S&P 500, chỉ số Kechuang 50 của thị trường chứng khoán Trung Quốc A tăng hơn 15% trong tháng.

Ngược lại, Bitcoin vào ngày 21 tháng 1 với sáu ngày giảm liên tiếp, từ 98,000 USD, đã giảm trở lại dưới 90,000 mà không hề ngoảnh đầu lại.

Diễn biến giá bạc trong năm qua

Vốn dường như đã rời bỏ thị trường tiền điện tử một cách quyết liệt sau sự kiện 1011, BTC đã dao động dưới mức 100,000 USD trong hơn ba tháng, thị trường rơi vào thời kỳ "biến động thấp nhất từ trước đến nay".

Cảm xúc thất vọng lan rộng trong giới đầu tư tiền điện tử, khi hỏi những nhà đầu tư đã rời Crypto và kiếm được tiền ở các thị trường khác, họ thậm chí còn chia sẻ "bí quyết" "ABC" - "Anything But Crypto", chỉ cần không đầu tư vào Crypto, cái gì khác cũng có thể kiếm được.

"Mass Adoption" mà mọi người mong đợi ở chu kỳ trước, giờ đây xem ra thực sự đã đến. Chỉ là không phải sự phổ cập ứng dụng phi tập trung như mọi người kỳ vọng, mà là sự "tài sản hóa" triệt để, do Phố Wall dẫn dắt.

Trong chu kỳ này, giới chính trị truyền thống Mỹ và Phố Wall đã chấp nhận Crypto với một thái độ chưa từng có. SEC phê duyệt ETF spot; BlackRock, JPMorgan lần lượt phân bổ tài sản vào Ethereum; Mỹ đưa Bitcoin vào dự trữ chiến lược quốc gia; quỹ hưu trí của nhiều bang đã đầu tư vào Bitcoin; thậm chí cả NYSE cũng tuyên bố kế hoạch ra mắt nền tảng giao dịch tiền điện tử.

Vậy câu hỏi đặt ra là: Tại sao khi Bitcoin nhận được sự hậu thuẫn chính trị và vốn nhiều như vậy, lại có màn thể hiện giá đáng thất vọng như thế trong khi thị trường kim loại quý và chứng khoán đang lần lượt lập đỉnh cao mới?

Khi các nhà đầu tư tiền điện tử đã quen thuộc với việc xem giá chứng khoán Mỹ trước giờ mở cửa để đánh giá xu hướng tăng giảm của thị trường tiền điện tử, tại sao Bitcoin lại không tăng theo?

Tại sao Bitcoin lại yếu như vậy?

Chỉ số dẫn đầu

Bitcoin là "chỉ số dẫn đầu" của tài sản rủi ro toàn cầu, người sáng lập Real Vision Raoul Pal đã nhiều lần nhắc đến trong các bài viết của mình, bởi vì giá Bitcoin hoàn toàn được thúc đẩy bởi thanh khoản toàn cầu, không chịu ảnh hưởng trực tiếp từ báo cáo tài chính hay lãi suất của quốc gia nào, nên biến động của nó thường đi trước các tài sản rủi ro chủ lưu như chỉ số Nasdaq.

Theo dữ liệu từ MacroMicro, điểm chuyển hướng giá Bitcoin trong vài năm qua đã nhiều lần dẫn trước chỉ số S&P 500. Do đó, một khi đà tăng của Bitcoin với tư cách là chỉ số dẫn đầu bị đình trệ, không thể lập đỉnh cao mới, điều này tạo thành một tín hiệu cảnh báo mạnh mẽ rằng động lực tăng của các tài sản khác cũng có thể đã cạn kiệt.

Thắt chặt thanh khoản

Thứ hai, giá Bitcoin cho đến nay vẫn có mối tương quan cao với thanh khoản ròng USD toàn cầu. Mặc dù Fed đã cắt giảm lãi suất vào năm 2024 và 2025, nhưng việc thắt chặt định lượng (QT) bắt đầu từ năm 2022 vẫn không ngừng rút thanh khoản khỏi thị trường.

Bitcoin lập đỉnh cao mới vào năm 2025, phần lớn là do ETF được thông qua mang lại nguồn vốn mới, nhưng điều này không thay đổi cơ bản cục diện thanh khoản vĩ mô toàn cầu vẫn thắt chặt. Sự đi ngang của Bitcoin chính là phản ứng trực tiếp với thực tế vĩ mô này. Trong môi trường thiếu tiền, rất khó để nó mở ra một siêu thị trường tăng giá.

Và nguồn thanh khoản lớn thứ hai toàn cầu - đồng yên Nhật, cũng bắt đầu thắt chặt. Ngân hàng Trung ương Nhật Bản vào tháng 12 năm 2025 đã tăng lãi suất chính sách ngắn hạn lên 0.75%, mức cao nhất trong gần 30 năm. Điều này trực tiếp tác động đến nguồn vốn quan trọng cho tài sản rủi ro toàn cầu trong vài thập kỷ qua: giao dịch chênh lệch lãi suất đồng yên.

Dữ liệu lịch sử cho thấy, kể từ năm 2024, ba lần tăng lãi suất của Ngân hàng Trung ương Nhật Bản đều đi kèm với mức giảm giá Bitcoin hơn 20%. Việc thắt chặt đồng thời của Fed và Ngân hàng Trung ương Nhật Bản càng làm trầm trọng thêm môi trường thanh khoản toàn cầu.

Mức giảm của thị trường tiền điện tử mỗi lần Nhật Bản tăng lãi suất

Xung đột địa chính trị

Cuối cùng, "thiên nga đen" tiềm ẩn của địa chính trị đang khiến thần kinh thị trường căng thẳng liên tục, và một loạt hành động đối nội đối ngoại của Trump vào đầu năm 2026 đã đẩy sự bất định này lên một tầm cao mới.

Trên trường quốc tế, hành động của chính quyền Trump đầy tính không thể đoán trước. Từ can thiệp quân sự vào Venezuela, bắt giữ tổng thống nước này (chưa từng có trong lịch sử quan hệ quốc tế hiện đại), đến cuộc chiến với Iran một lần nữa sắp nổ ra; từ việc cố gắng mua đảo Greenland bằng vũ lực, đến việc đe dọa áp thuế quan mới với EU. Loạt hành vi chủ nghĩa đơn phương cực đoan này đang làm trầm trọng hóa mâu thuẫn giữa các cường quốc.

Trong nước Mỹ, các động thái của ông càng gây ra lo ngại sâu sắc trong dân chúng về khủng hoảng hiến pháp. Ông không chỉ đề xuất đổi tên "Bộ Quốc phòng" thành "Bộ Chiến tranh", mà còn đã ra lệnh cho quân đội hiện dịch chuẩn bị cho việc triển khai tiềm năng trong nước.

Những hành động này, kết hợp với những tuyên bố trước đây của ông về việc hối tiếc vì không sử dụng quân đội can thiệp, không muốn thất bại trong bầu cử giữa kỳ, khiến mối lo ngại của người dân ngày càng rõ ràng: liệu ông có từ chối chấp nhận thất bại trong bầu cử giữa kỳ, sử dụng vũ lực để tái đắc cử? Sự suy đoán và áp lực này đang làm trầm trọng hóa mâu thuẫn nội bộ nước Mỹ, hiện các cuộc biểu tình ở nhiều nơi có dấu hiệu mở rộng.

Tuần trước, Trump viện dẫn "Đạo luật Nổi loạn" và triển khai quân đội đến Minnesota để dẹp yên biểu tình, sau đó Lầu Năm Góc đã ra lệnh cho khoảng 1500 binh sĩ hiện dịch đóng tại Alaska sẵn sàng ứng chiến

Sự thường xuyên hóa của loại xung đột này đang kéo thế giới vào một "vùng xám" giữa chiến tranh cục bộ và Chiến tranh Lạnh mới. Chiến tranh nóng toàn diện theo nghĩa truyền thống còn có con đường và kỳ vọng thị trường tương đối rõ ràng, thậm chí từng đi kèm với việc bơm tiền "cứu thị trường".

Trong khi loại xung đột cục bộ này lại có tính bất định cực cao, nó tràn ngập "những điều chưa biết chưa biết" (unknown unknowns). Đối với thị trường vốn rủi ro phụ thuộc cao vào kỳ vọng ổn định, sự bất định này là chí mạng. Khi các nguồn vốn lớn không thể đánh giá được xu hướng tương lai, lựa chọn hợp lý nhất là tăng nắm giữ tiền mặt, rời khỏi thị trường để quan sát, thay vì phân bổ vốn vào các tài sản có rủi ro cao, biến động mạnh.

Tại sao các tài sản khác không giảm?

Tương phản rõ rệt với sự trầm lắng của thị trường tiền điện tử, kể từ năm 2025, các thị trường như kim loại quý, chứng khoán Mỹ, thị trường chứng khoán Trung Quốc A luân phiên tăng giá. Nhưng sự tăng giá của các thị trường này không phải do cơ bản vĩ mô và thanh khoản phổ biến trở nên tốt hơn, mà là các đợt tăng giá cấu trúc được thúc đẩy bởi ý chí chủ quyền và chính sách công nghiệp trong bối cảnh cạnh tranh giữa các cường quốc.

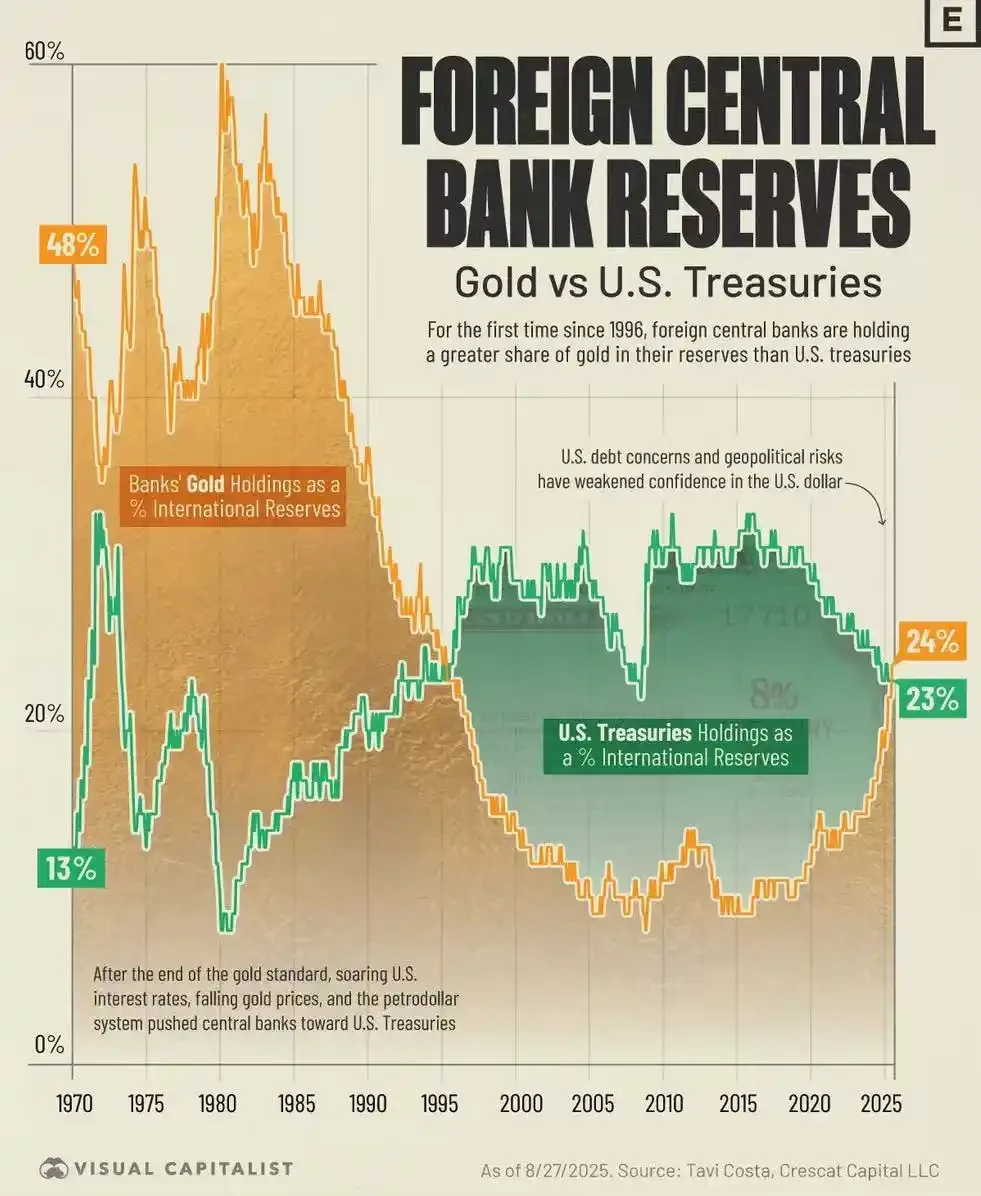

Sự tăng giá của vàng là phản ứng của các quốc gia có chủ quyền đối với trật tự quốc tế hiện tại, nguồn gốc nằm ở vết nứt tín dụng của hệ thống USD. Cuộc khủng hoảng tài chính toàn cầu năm 2008 và động thái đóng băng dự trữ ngoại hối của Nga năm 2022 đã hoàn toàn phá vỡ huyền thoại "phi rủi ro" của đồng USD và trái phiếu Mỹ với tư cách là tài sản dự trữ cuối cùng toàn cầu. Trong bối cảnh này, các ngân hàng trung ương toàn cầu trở thành "người mua không nhạy cảm với giá". Họ mua vàng không phải để kiếm lời ngắn hạn, mà để tìm một phương tiện lưu trữ giá trị tối thượng không phụ thuộc vào tín dụng chủ quyền của bất kỳ quốc gia nào.

Dữ liệu từ Hội đồng Vàng Thế giới cho thấy, năm 2022 và 2023, lượng mua ròng vàng của các ngân hàng trung ương toàn cầu đều vượt quá 1000 tấn trong hai năm liên tiếp, lập kỷ lục lịch sử. Đợt tăng giá vàng này, động lực chính là lực lượng chính thức, chứ không phải lực lượng đầu cơ thị trường hóa.

Tỷ lệ vàng so với trái phiếu kho bạc Mỹ trong dự trữ của ngân hàng trung ương các quốc gia có chủ quyền, năm 2025 tổng dự trữ vàng đã vượt trái phiếu kho bạc Mỹ

Sự tăng giá của thị trường chứng khoán lại thể hiện chính sách công nghiệp quốc gia. Cho dù là chiến lược "Quốc gia hóa AI" của Mỹ, hay phương châm "Tự chủ công nghiệp" của Trung Quốc, đều là sức mạnh quốc gia can thiệp sâu và dẫn dắt dòng chảy vốn.

Lấy nước Mỹ làm ví dụ, thông qua "Đạo luật Chip và Khoa học", ngành công nghiệp trí tuệ nhân tạo đã được nâng lên tầm cao chiến lược an ninh quốc gia. Vốn rõ ràng đang chảy ra khỏi cổ phiếu công nghệ lớn, chuy