Primitive Ventures Founder Dovey Wan: Ai Đang Trả Giá Cho Đợt Tăng Giá Lần Này?

- Quan điểm cốt lõi: Sau khi Bitcoin chính thống hóa, cấu trúc thị trường thay đổi mạnh mẽ, biến động giảm.

- Yếu tố then chốt:

- Các tổ chức phân bổ thụ động trở thành lực lượng chính, vốn gốc giảm nắm giữ khi giá cao.

- Thợ đào bán BTC để chuyển đổi sang AI, áp lực từ phía cung tăng.

- Tăng cường tương quan với thị trường chứng khoán Mỹ, nhưng thiếu hệ thống định giá độc lập.

- Tác động thị trường: Tài sản mã hóa ngày càng tài chính hóa, rủi ro hệ thống tăng.

- Ghi chú tính kịp thời: Tác động trung hạn

"Con Bò Tăng Giá Rõ Ràng Từ Phương Tây" đã trôi qua gần 6 năm. Sau hai chu kỳ, crypto cuối cùng cũng đã thực hiện cơ bản rất nhiều "danh sách mong muốn" của thập kỷ trước. Những điều được viết trong bài viết cũng đang xảy ra nhanh chóng: các tổ chức phân bổ vốn đổ tiền vào Bitcoin, các sản phẩm kết nối với TradFi được thông suốt toàn diện, Circle lên sàn ồn ào, Tổng thống Mỹ công khai ủng hộ và tự mình đăng meme. Theo kịch bản cũ, đây hẳn phải là màn mở đầu tiêu chuẩn cho một "con bò tăng giá với beta cao". Nhưng sau khi vòng này kết thúc, những gì chúng ta thấy là sự sụp đổ của biến động, các sự kiện xúc tác thị trường bị chạy trước, và một ngành vốn nên tràn đầy "bất ngờ" lại không còn hứng thú nữa khi tài sản được tài chính hóa và chính thống hóa toàn diện.

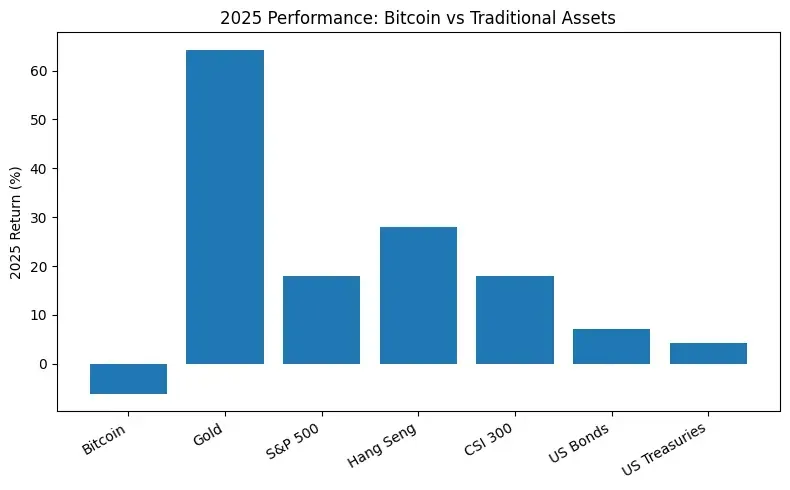

Ở cấp độ xuyên tài sản, ngay cả trong bối cảnh chính sách thân thiện và cổ tức thể chế được giải phóng, BTC vào năm 2025 đã thua rõ rệt vàng, cổ phiếu Mỹ, cổ phiếu Hồng Kông, cổ phiếu A và các tài sản TradFi chính khác, trở thành một trong số ít tài sản không thể theo kịp mức cao mới đồng bộ của tài sản rủi ro toàn cầu.

Sự phân hóa lớn giữa dòng tiền ngoài khơi và trong nước

Để hiểu cấu trúc dòng tiền của vòng này, trước tiên cần phân tích ba đỉnh cao then chốt của BTC trong chu kỳ này:

Giai đoạn A (Tháng 11/2024 – Tháng 1/2025): Trump đắc cử và kỳ vọng cải thiện quy định đã kích hoạt FOMO toàn thị trường (onshore + offshore), BTC lần đầu vượt 100,000 USD.

Giai đoạn B (Tháng 4/2025 – Giữa tháng 8/2025): Sau đợt điều chỉnh giảm đòn bẩy, BTC lại tăng mạnh, lần đầu vượt 120,000 USD.

Giai đoạn C (Đầu tháng 10/2025): BTC ghi nhận mức ATH cục bộ (local ATH) cho đến nay của vòng này, không lâu sau đó xảy ra vụ sụp đổ chớp nhoáng ngày 10/10 và bước vào giai đoạn điều chỉnh.

Xét về sự kết hợp giữa giao ngay và phái sinh, ba giai đoạn có một số đặc điểm chung:

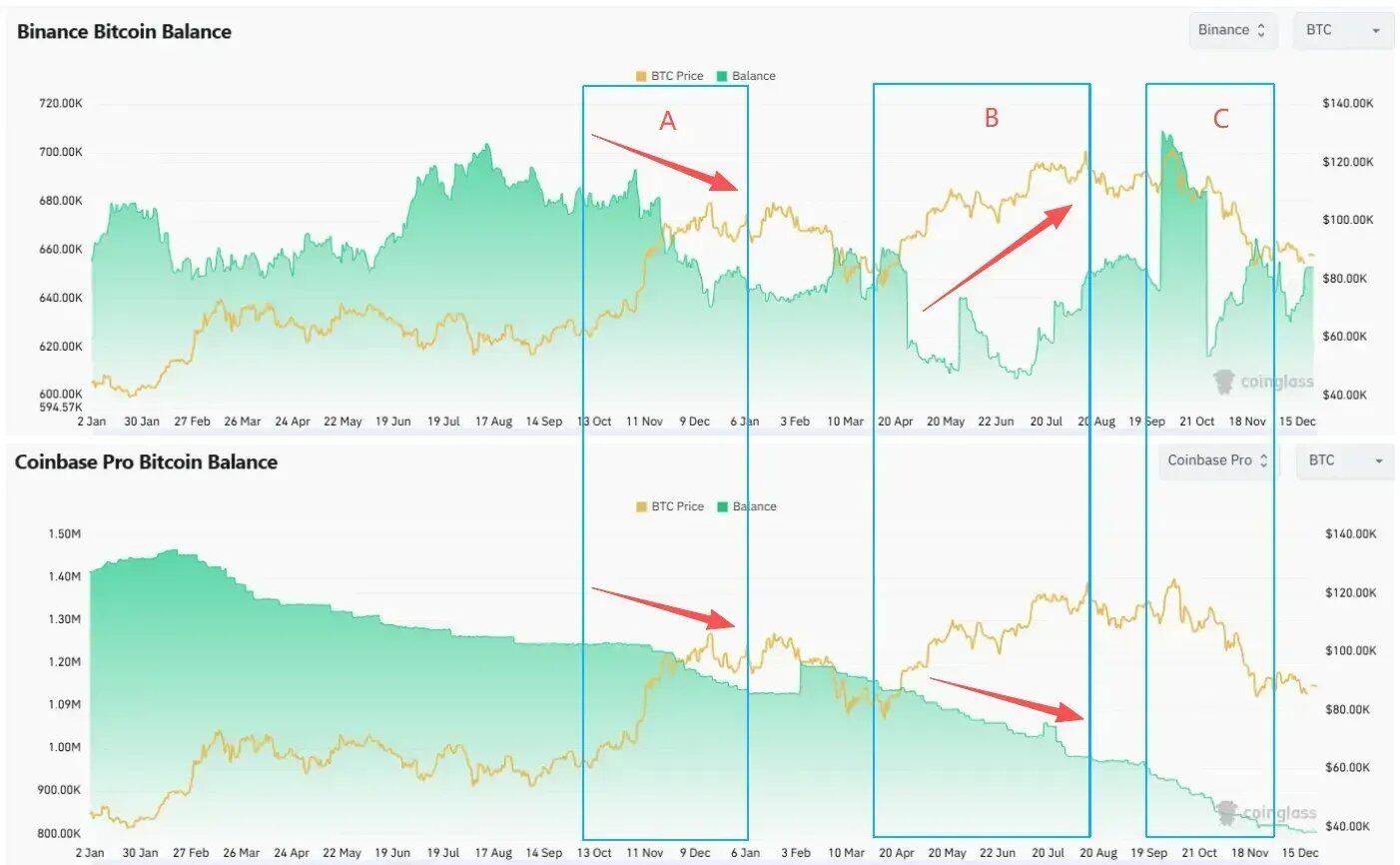

Giao ngay: Onshore là bên mua chính, Offshore có xu hướng chốt lời khi giá cao

Coinbase Premium duy trì mức phí bảo hiểm dương trong cả ba giai đoạn tăng đỉnh A/B/C, cho thấy lực mua ở mức cao chủ yếu đến từ dòng tiền giao ngay onshore, đại diện là Coinbase.

Coinbase BTC Balance liên tục giảm trong chu kỳ, lượng token có thể bán từ phía CEX giảm. Ngược lại, Binance Balance tăng đáng kể trong hai giai đoạn B và C khi giá phục hồi, tương ứng với áp lực bán tiềm tăng từ giao ngay offshore.

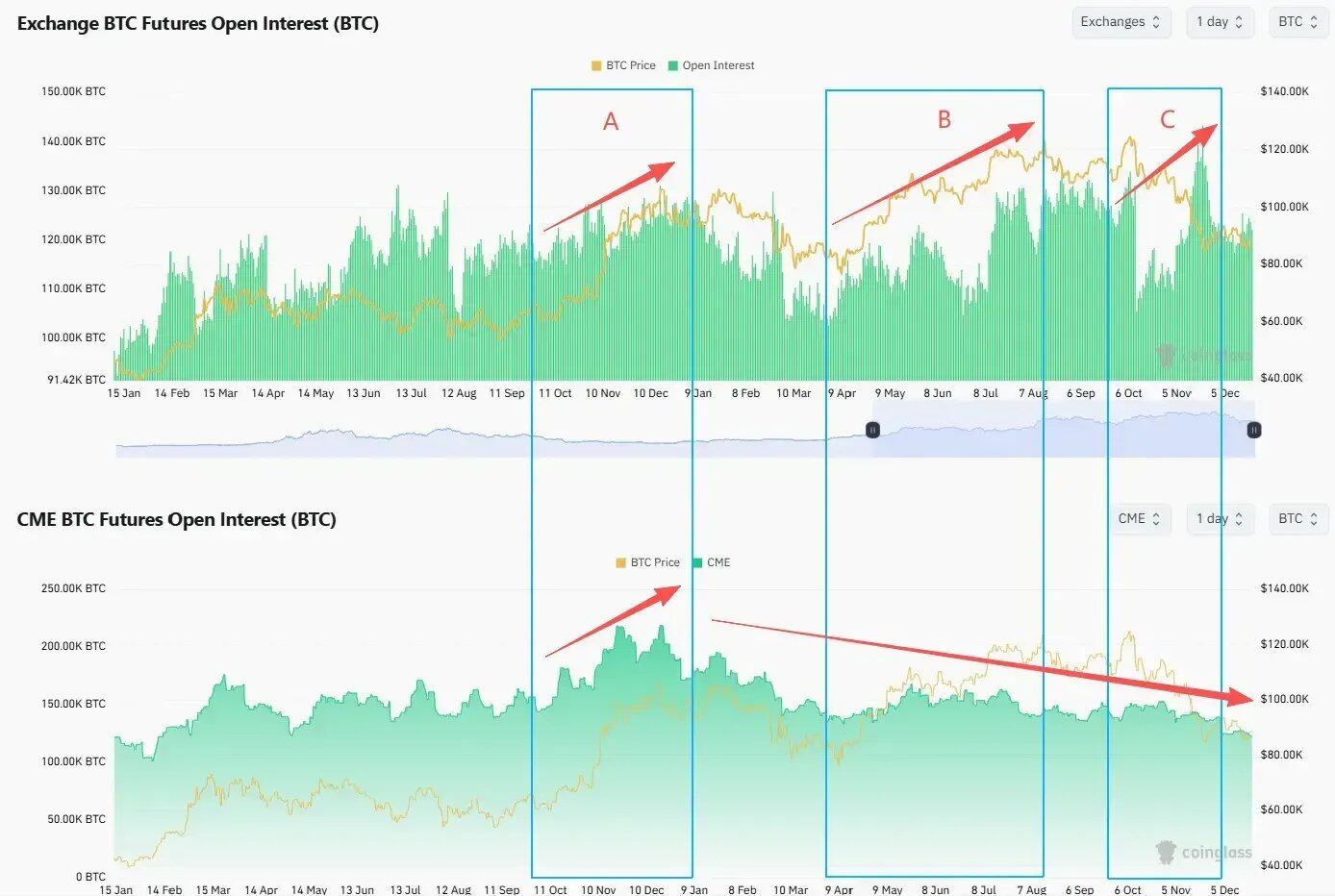

Hợp đồng tương lai: Đòn bẩy Offshore hoạt động mạnh, các tổ chức Onshore liên tục giảm vị thế

Open Interest (OI) offshore tính bằng BTC (ví dụ: Binance BTC OI) tiếp tục tăng cao trong hai giai đoạn B và C, tỷ lệ đòn bẩy tăng, ngay cả sau khi đòn bẩy bị cắt giảm vào ngày 10/10 và giảm ngắn hạn, sau đó cũng nhanh chóng phục hồi về mức cao, thậm chí lập mức cao mới. Tương đối mà nói, OI hợp đồng tương lai onshore, đại diện là CME, đã liên tục giảm từ đầu năm 2025 và không phục hồi đồng bộ khi giá lập đỉnh cao mới;

Đồng thời, biến động của BTC tạo ra sự phân kỳ với giá, đặc biệt vào tháng 8/2025 khi BTC lần đầu vượt 120,000 USD, Deribit DVOL lại ở mức thấp cục bộ, biến động ngụ ý không định giá cao cho mức cao mới, cho thấy thị trường quyền chọn định giá xu hướng tiếp diễn một cách thận trọng hơn.

Giao ngay là hành vi luân chuyển vị thế trong phân bổ tài sản lớn, sự phân hóa hành vi hai bên phản ánh sự bất đồng về niềm tin dài hạn vào tài sản. Những người chơi ở CME và thị trường quyền chọn là tiền thông minh nhạy cảm nhất với mùi máu, khứu giác cực kỳ nhạy bén. Sự khác biệt về thiết lập giao dịch (trading setup) và khả năng kiểm soát thời gian giữa hai bên là rõ ràng.

Các "tổ chức" nhiều tiền nhưng ít hiểu biết?

Đầu năm 2025, hai chính sách then chốt đã đặt nền tảng cho sự tham gia cấu trúc của dòng mua onshore:

- SAB 121 bị bãi bỏ: Ngân hàng không cần phải ghi nhận số BTC được ủy thác tương đương vào nợ phải trả, giúp các ngân hàng ủy thác lớn như BNY Mellon, JPM có khả năng triển khai dịch vụ ủy thác BTC.

- Kế toán giá trị hợp lý FASB có hiệu lực (Tháng 1/2025): Doanh nghiệp nắm giữ BTC không còn là "chỉ ghi nhận tổn thất, không ghi nhận lợi nhuận", mà có thể định giá theo giá trị hợp lý thị trường. Đối với CFO, điều này biến BTC từ một "tài sản vô hình biến động cao" thành một "lựa chọn tài sản dự trữ" có thể phản ánh giá trị thực trong báo cáo tài chính.

Hai thay đổi này cung cấp tiền đề kế toán và tuân thủ cho hành vi phân bổ vốn của DAT, kho bạc doanh nghiệp và một phần vốn tổ chức sau này. Đó cũng là lý do chúng tôi bắt đầu nhận được rất nhiều bản thuyết trình gọi vốn từ các người chơi DAT mới tham gia vào Quý 1 năm 2025. Năng lực cốt lõi của đội ngũ sáng lập DAT chỉ có một: khả năng gọi vốn. Cái gọi là tổ chức không thông minh hơn nhà đầu tư cá nhân, chỉ là có chi phí vốn thấp hơn và nhiều công cụ tài chính hơn để liên tục gọi vốn.

Theo thống kê của Glassnode, số lượng BTC được các công ty DAT nắm giữ đã tăng từ khoảng 197,000 BTC vào đầu năm 2023 lên khoảng 1.08 triệu BTC vào cuối năm 2025, tăng ròng khoảng 890,000 BTC trong hai năm, DAT đã trở thành một trong những bên mua cấu trúc quan trọng nhất của chu kỳ này. Logic hoạt động của DAT có thể được tóm tắt là arbitrage chênh lệch giá trị tài sản ròng (NAV):

- Khi giá cổ phiếu có mức phí bảo hiểm so với giá trị tài sản ròng crypto mà nó nắm giữ, công ty có thể tăng vốn thông qua phát hành bổ sung ATM hoặc trái phiếu chuyển đổi, với định giá cao;

- Vốn huy động được sử dụng để mua tài sản crypto như BTC, đẩy giá trị chứa token trên mỗi cổ phiếu lên cao hơn, tiếp tục hỗ trợ mức phí bảo hiểm cổ phiếu;

- Trong giai đoạn tăng giá, mức phí bảo hiểm càng lớn, việc gọi vốn càng dễ dàng, công ty càng có động lực "mua nhiều hơn khi giá tăng".

Lấy MSTR làm ví dụ, việc tăng vị thế lớn và phát hành trái phiếu chuyển đổi quy mô lớn nhất của họ trong giai đoạn 2024–2025 tập trung cao độ vào thời điểm BTC tăng mạnh, tiếp cận hoặc lập mức cao lịch sử mới:

- Tháng 11–12/2024, khi BTC tiến công vào vùng 100,000 USD, MSTR đã hoàn thành đợt phát hành trái phiếu chuyển đổi 0% trị giá 3 tỷ USD, lớn nhất từ trước đến nay;

- Sau đó mua hơn 120,000 BTC với chi phí trung bình trên 90,000 USD, tương đương với việc hình thành lực mua cấu trúc đáng kể ở mức khoảng 98,000 USD.

Do đó, đối với DAT, việc tăng vị thế ở mức cao không phải là đuổi đỉnh, mà là kết quả tất yếu của việc duy trì mức phí bảo hiểm cổ phiếu và cấu trúc bảng cân đối kế toán.

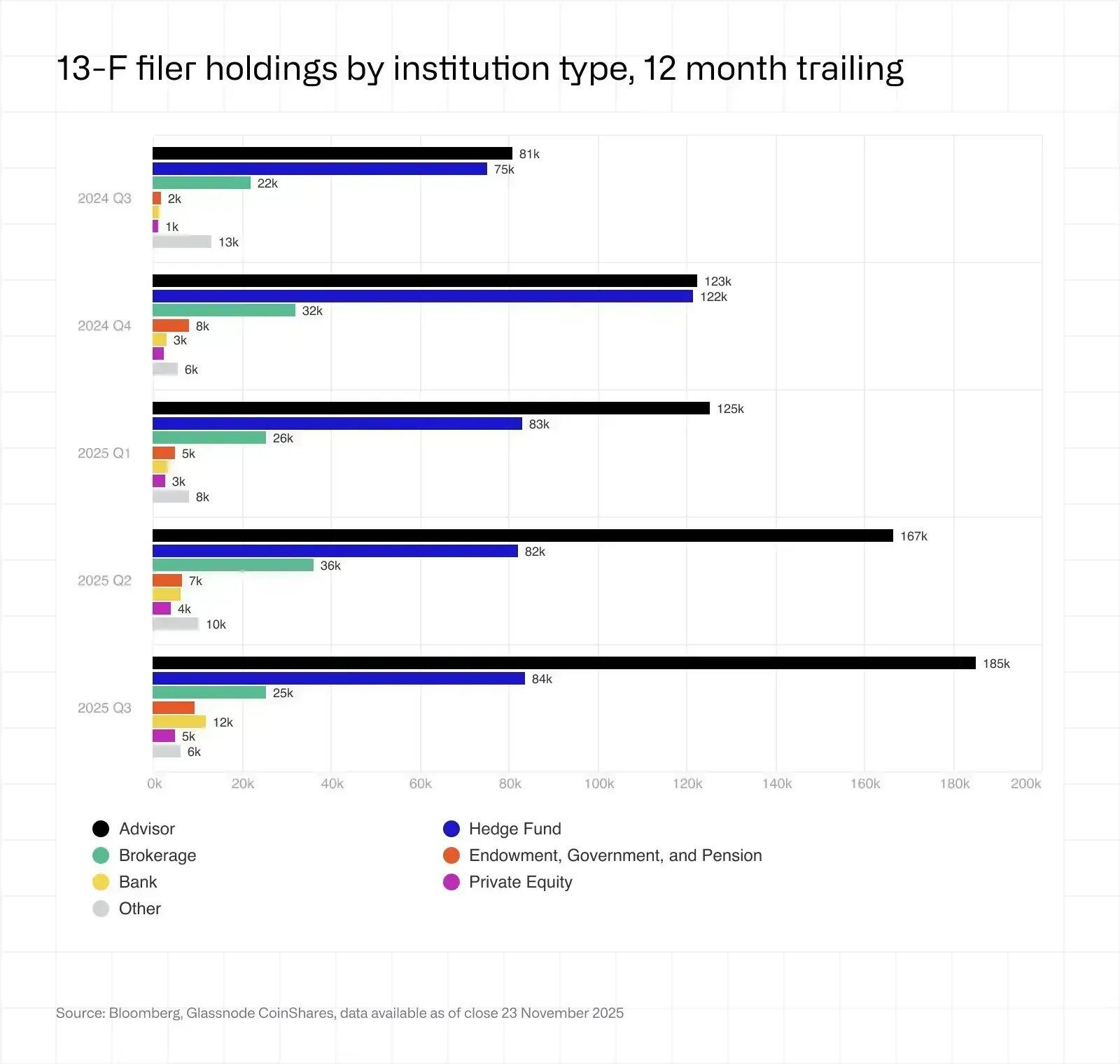

Một điều khác thường bị hiểu lầm là dòng chảy ETF. Cấu trúc nhà đầu tư ETF có các đặc điểm sau:

- Lượng nắm giữ của các tổ chức (theo nghĩa hẹp, 13F-filer) chưa đầy một phần tư, vì vậy tổng AUM của ETF vẫn chủ yếu là vốn phi tổ chức;

- Trong số các tổ chức, các loại hình chính được chia thành cố vấn tài chính (Advisors, bao gồm wrap accounts và RIA) và quỹ phòng hộ: Advisors chủ yếu phân bổ tài sản trung hạn, nhịp độ tăng vị thế ổn định (vốn thụ động);

- Quỹ phòng hộ nhạy cảm hơn với giá, có xu hướng arbitrage và giao dịch trung/tần suất cao, họ đã giảm vị thế tổng thể sau Q4/2024, trùng khớp cao với xu hướng giảm của CME OI (vốn chủ động).

Chỉ cần phân tích một chút cấu trúc vốn của ETF là có thể biết tổ chức không phải là phần lớn, những tổ chức này không phải là tiền từ bảng cân đối kế toán của chính họ, quản lý tài sản thay mặt khách hàng và quỹ phòng hộ đương nhiên không phải là "diamond hand" theo nghĩa truyền thống.

Đối với các loại hình tổ chức khác, họ cũng không thông minh hơn nhà đầu tư cá nhân. Mô hình kinh doanh của tổ chức chỉ có hai loại: kiếm phí quản lý và kiếm carry. VC crypto hàng đầu của ngành chúng ta, vintage năm 2016, DPI của VC crypto hàng đầu này chỉ có 2.4x (tức là đầu tư 100 USD vào năm 2014, nhận được 2.4 triệu USD vào năm 2024). Thua xa mức tăng của Bitcoin trong 10 năm qua. Lợi thế của nhà đầu tư cá nhân luôn là đi theo xu hướng, có thể nhanh chóng chuyển hướng sau khi hiểu được sự thay đổi cấu trúc thị trường, mà không cần phụ thuộc vào lối mòn. Hầu hết nhà đầu tư tổ chức chết vì phụ thuộc lối mòn và khả năng tự lặp lại suy giảm, hầu hết sàn giao dịch chết vì chiếm dụng tài sản người dùng và lỗ hổng bảo mật.

Sự vắng mặt của nhà đầu tư cá nhân

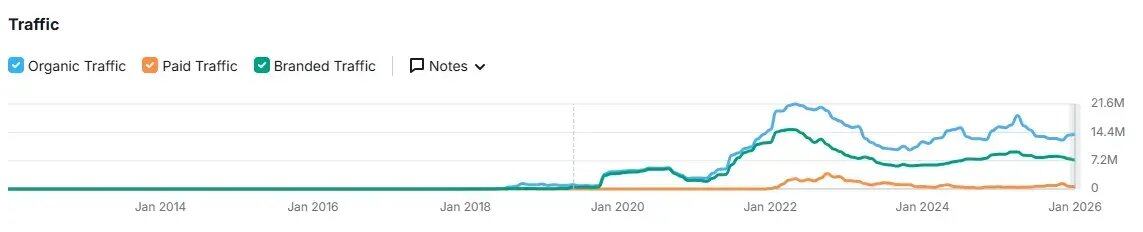

Từ lưu lượng truy cập trang web của một số CEX hàng đầu như Binance, Coinbase có thể thấy: Kể từ đỉnh cao của con bò tăng giá năm 2021, lưu lượng truy cập tổng thể tiếp tục giảm, ngay cả khi BTC lập đỉnh cao mới cũng không phục hồi đáng kể. Tạo nên sự tương phản rõ rệt với sự sôi động của Robinhood bên cạnh. Có thể đọc thêm bài viết của chúng tôi năm ngoái "Where are the marginal buyers"