Cuộc chiến ngầm trong làn đường ví: Tranh nhau kết nối Hyperliquid có phải là một việc kinh doanh tốt?

- Quan điểm cốt lõi: Việc ví kết nối với Hyperliquid là một cuộc cạnh tranh có ROI thấp.

- Yếu tố then chốt:

- API mở và cơ chế hoa hồng ngược của Hyperliquid thu hút việc kết nối.

- Phương án kết nối (API/Node) ảnh hưởng đến sự khác biệt về trải nghiệm và lợi nhuận.

- Cấu trúc người dùng của nó có hình kim tự tháp, lợi nhuận phụ thuộc vào cá voi lớn.

- Tác động thị trường: Thúc đẩy sự cạnh tranh nội bộ về chức năng ví và việc tự nghiên cứu DEX.

- Chú thích tính kịp thời: Tác động trung hạn.

Sau bài viết trước về cuộc chiến ngầm trong hạ tầng cơ sở Tee của lĩnh vực ví, nhiều độc giả đã thúc giục ở hậu trường, vì vậy tôi sẽ tiếp tục cuộc chiến vào năm 2025.

Hyperliquid xứng đáng là điểm nóng của năm, lần này chúng ta hãy cùng nhìn vào bản chất vấn đề, kết nối các sự kiện lại để xem ví, sàn giao dịch, dex và giao dịch AI đã hỗn chiến như thế nào ở đây!

1. Bối cảnh

Năm 25, tôi đã nghiên cứu hầu hết các nền tảng Perps (sàn giao dịch phái sinh vĩnh viễn) trên thị trường, chứng kiến sự tăng trưởng gấp 5 lần và đỉnh điểm giảm một nửa (9->50+->25) của thị trường hype.

Trong những biến động đó, liệu nó có thực sự bị đối thủ bỏ lại phía sau? Hay là do tính mở của hip3 và phí builder đã làm giảm lo ngại về lợi nhuận của nền tảng? Bản thân lĩnh vực Perps cũng liên tục xuất hiện đối thủ cạnh tranh, gần đây nhất là aster, Lighter, thậm chí cả anh Sun cũng tham gia với sunPerps khiến cả ngành rung chuyển, buổi phát trực tiếp Twitter Space thậm chí còn lập kỷ lục mới về số người tham dự trong ngành công nghiệp web3.

Từ biểu đồ dưới đây, cũng có thể thấy tình trạng hỗn chiến của các thế lực, điều thú vị là, đây cũng là quá trình phân chia thị trường đã định hình hiếm hoi đang diễn ra.

Nhớ lại thời DeFi Summer khi tất cả các DEX cạnh tranh, bao gồm Uniswap, Balancer, Curve và nhiều dự án fork Uniswap như Pancakeswap, v.v.

Thời điểm hiện tại của Perps, giống hệt thời điểm đó của DeFi Summer. Có người muốn làm nền tảng, có người muốn tổng hợp người khác, có người muốn thách thức người dẫn đầu, có người chỉ muốn hưởng chút lợi nhuận cuối cùng.

Trong năm nay, các ví tranh nhau tích hợp khả năng giao dịch phái sinh vĩnh viễn tại cổng vào dex, Metamask và phantom đi đầu, tuần trước thì bitget cũng đưa tin về việc tích hợp, các sản phẩm khởi nghiệp khác như axiom, basedApp, xyz (theo hip3), và nhiều nền tảng giao dịch AI cũng đang chia phần thông qua việc tích hợp.

Đến đây, lĩnh vực ví cũng đang tiến hành một cuộc chiến ngầm mới.

Mọi người đều đang tranh nhau tích hợp khả năng giao dịch phái sinh vĩnh viễn của Hyperliquid. Đằng sau đó rốt cuộc là lợi ích từ sự mở cửa công nghệ, sự cám dỗ của cơ chế hoa hồng giới thiệu, hay chỉ là phản ánh thực tế của nhu cầu thị trường? Tại sao một số nền tảng hàng đầu vẫn chưa có động thái? Những người tích hợp trước có nhờ đó mà chiếm lĩnh thị trường không?

Có thể tham khảo bài đọc: Thảo luận sâu về con đường thành công và những lo ngại của Hyperliquid

2. Nguồn gốc hệ sinh thái, phí Builder và cơ chế Referral

Cơ chế hoa hồng giới thiệu của Hyperliquid chủ yếu bao gồm Phí Builder kết hợp với Referral (hoa hồng giới thiệu)

Tôi luôn cho rằng đây là một cơ chế mang tính đột phá, nó cho phép các nhà phát triển Defi (developer, đội lượng hóa, aggregator) thu thêm phí dịch vụ khi đặt lệnh thay cho người dùng. Trong khi đó, tổng phí giao dịch ban đầu khi người dùng đặt lệnh trên các nền tảng này và trên trang web chính thức là không thay đổi.

Bản chất của nó thực ra tương tự cơ chế hook của uniswapV4, đều là cung cấp sổ lệnh (hoặc pool thanh khoản) của mình như một cơ sở hạ tầng, cho các nền tảng upstream khác nhau tích hợp, bằng cách này, nó dễ dàng thu hút các nhóm người dùng từ các nền tảng khác nhau, và các nền tảng có lưu lượng (ví) khác nhau cũng có sản phẩm hệ sinh thái toàn diện hơn, phục vụ các nhu cầu khác nhau của người dùng.

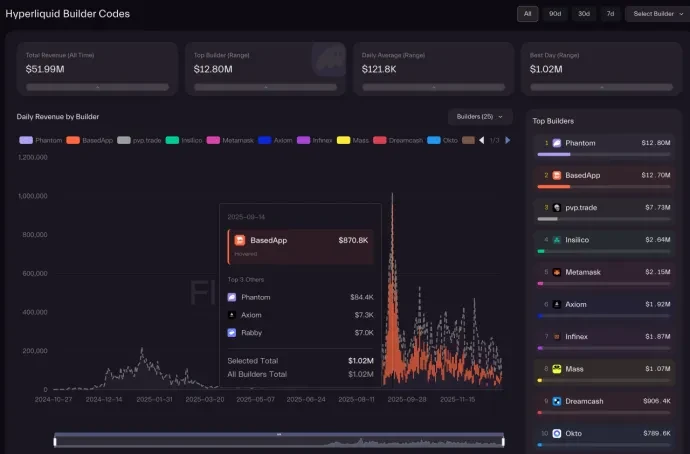

Cơ chế này ngay khi mới ra mắt đã mang lại lợi nhuận chia sẻ hơn chục triệu USD cho một số dự án, hiệu quả ban đầu rõ rệt, nhưng sau đó tiếp tục đi xuống.

Từ biểu đồ, chúng ta cũng thấy nhiều điều đáng suy ngẫm.

• Tại sao khối lượng người dùng của Metamask không thua kém Phantom nhưng chênh lệch lợi nhuận từ tích hợp lại gấp 5 lần?

• Tại sao basedApp và axiom ở đây có lợi nhuận chênh lệch xa như vậy? jupiter ở đâu?

• Lợi nhuận chia sẻ 12M, rốt cuộc là nhiều hay ít? Là ngắn hạn hay dài hạn?

• Các nền tảng chỉ tích hợp nhẹ HypeEVM hoặc native coin có bị thiệt không?

• Tại sao Bn, okx, v.v. không có trong đó?

3. Chiến lược mở cửa của PerpDex

Để trả lời những câu hỏi này, trước tiên cần hiểu các nền tảng khác nhau tích hợp như thế nào.

3.1 Phương pháp tích hợp API mở

Thực ra các perps đều mở API của họ, rất toàn diện, hầu như mỗi bên đều có cách định nghĩa riêng, nhưng các module cung cấp đại khái như sau: loại truy vấn (trạng thái tài khoản, vị thế, đơn hàng, dữ liệu thị trường, biểu đồ nến, v.v.), loại giao dịch (đặt lệnh, hủy, sửa, điều chỉnh đòn bẩy, rút tiền, v.v.), loại đăng ký (WS đẩy thời gian thực giá, sổ lệnh, thay đổi vị thế).

Bởi vì bản thân hệ thống này cũng cần cung cấp các api này cho nhà tạo lập thị trường để tạo lập thị trường, còn phía người dùng chỉ là thay đổi hướng giao dịch, nhưng phía người dùng không thể liên hệ được như nhà tạo lập thị trường, nên phải tăng thêm một chút kiểm soát.

Vì vậy phải có cơ chế giới hạn tốc độ, của hype là giới hạn kép dựa trên địa chỉ+IP, có thể điều chỉnh ngưỡng giới hạn động theo khối lượng giao dịch. Khi có đồng thời cao có thể đối mặt với thách thức giới hạn tốc độ.

Ưu điểm của giải pháp API chính thức này là tích hợp nhanh, không cần tự xây node, độ trễ dữ liệu thấp, tính nhất quán trạng thái tốt.

Nhưng nhược điểm cũng rõ ràng: có thể đối mặt với hạn chế IP / khu vực, dễ bị ảnh hưởng bởi giới hạn tốc độ, giới hạn tốc độ với người dùng đơn lẻ ít vấn đề, nhưng với phía nền tảng thì rất khó thực hiện, bởi lượng người dùng có thể tăng bất cứ lúc nào, mở rộng động rất khó xử lý.

Còn có vấn đề cập nhật, phải biết rằng app muốn sửa code đều có hạn chế phát hành phiên bản, nếu api chính thức nâng cấp thay đổi, bị giới hạn tốc độ thì phía app không có khả năng kiểm soát, ngoài việc trở thành một bên cung cấp lưu lượng, còn phải gánh thêm khiếu nại và rủi ro.

3.2 Phương pháp tích hợp Node chỉ đọc

Hyperliquid có cấu trúc song chuỗi, có chuỗi kép EVM, core, được tích hợp trong một chương trình và được đóng gói mã nguồn đóng, bên ngoài khó phá giải đọc nội dung cụ thể, chính thức cũng chỉ hỗ trợ các dự án triển khai loại node chỉ đọc này (có thể lấy dữ liệu đơn hàng, biểu đồ nến, giao dịch, nhưng không hỗ trợ gửi giao dịch).

Và không mở toàn bộ dữ liệu lịch sử, ở đây lượng dữ liệu rất lớn: chỉ 2 ngày ngắn ngủi đã tăng khoảng 1T+ dữ liệu, một năm như vậy, dữ liệu lịch sử không lưu trữ, chi phí bản thân rất khó bao phủ lợi nhuận.

Nếu phía dự án áp dụng triển khai node chỉ đọc, để giảm tần suất đọc api chính thức từ đó giảm vấn đề giới hạn tốc độ, đây cũng là cách làm được chính thức khuyến nghị hiện nay.

Để áp dụng giải pháp này, thách thức kỹ thuật cũng không ít: không định kỳ có hiện tượng rơi khối, lưu trữ khổng lồ, dữ liệu lịch sử thiếu. Và phải cải tạo phương pháp dữ liệu của node.

Tôi cho rằng, vấn đề lớn nhất, vẫn là tính nhất quán do cơ chế mở một nửa này mang lại.

Ví dụ, nếu tôi dùng dữ liệu biểu đồ nến của node chỉ đọc, đặt một đơn hàng, nhưng bản thân node bị trễ (bản thân điều này là xác suất xảy ra), nhưng tôi muốn đặt lệnh chỉ có thể dùng API chính thức để đặt, nhưng chính thức không bị trễ. Ở đây có thể dữ liệu của hai bên không nhất quán, như vậy lệnh thị trường tôi đặt, rất có thể sẽ khớp với một mức giá tôi không mong muốn.

Vậy trách nhiệm thuộc về ai? Phía nền tảng kiếm đủ để bồi thường ở đây không? Nền tảng cần chi phí bao nhiêu để nâng cao tính ổn định? Đổ lỗi trực tiếp có phù hợp không?

3.3 Lựa chọn của thị trường

Ở đây xuất hiện sự phân hóa, cách làm của các bên đều khác nhau.

• Metamask, đại diện điển hình định vị công cụ, trực tiếp áp dụng phương thức tích hợp frontend vào API mở, thậm chí trực tiếp mở mã nguồn code tích hợp, cách thức đơn giản thô bạo mang lại hiệu quả lên thị trường nhanh, tôi cũng hiếm khi thấy một nền tảng ví hàng đầu bảo thủ như vậy, lại có động thái thị trường nhanh như vậy.

• Cùng cách làm này còn có Rabby, Axiom, BasedApp.

• Trust wallet, thực ra cũng đã tích hợp perps, nhưng kết nối với nền tảng aster của hệ BN, rõ ràng vẫn là ưu tiên sản phẩm nhà. Nhưng phân chia hoa hồng nội bộ thế nào thì không chắc.

• Phantom bắt nguồn từ làn sóng Meme trên solana, ở đây càng thể hiện sự theo đuổi trải nghiệm, cách mà họ áp dụng

là phương thức tích hợp node chỉ đọc, thậm chí thao tác đặt lệnh, cũng phải thông qua backend chuyển tiếp, chứ không phải client trực tiếp tìm api chính thức để đặt lệnh.

Thực ra thị trường còn có một số sản phẩm thần kỳ, cũng có góc độ lựa chọn khác

Ví dụ Trade.xyz hiện là nền tảng có khối lượng giao dịch cao nhất trên Hip3, không theo đuổi cuộc hỗn chiến thị trường hiện có mà trực tiếp mở rộng khả năng giao dịch cổ phiếu.

VOOI Light cũng rất giỏi (về mặt kỹ thuật), là một dex phái sinh vĩnh viễn cross-chain dựa trên ý định, cốt lõi của nó nằm ở việc đồng thời tích hợp nhiều perps dex, có thể nói là dùng khối lượng công việc để đồng thời làm nhiều con đường của nhiều nền tảng trên. Nhưng điểm không hoàn hảo là cũng mắc kẹt ở độ phức tạp của quỹ dự trữ đa tích hợp, trải nghiệm không mượt mà.

Cuối cùng gần đây tôi còn trải nghiệm nhiều nền tảng giao dịch AI, hầu như đều là giải pháp tích hợp API mở + backend tích hợp nhiều perps. Trải nghiệm rất tiên phong, có cái là tương tác văn bản thu