Một nghi lễ trưởng thành tàn khốc trong thế giới tiền điện tử: Đánh giá chỉ số tiền điện tử năm 2024-2025

- 核心观点:加密市场正经历结构性分化,资金向合规资产集中。

- 关键要素:

- BTC/ETH ETF确立资产边界,资金难溢出至山寨币。

- VC币(如Layer2)因供给过剩和流动性枯竭大幅下跌。

- CeFi指数暴涨,但收益高度集中于BNB等垄断巨头。

- 市场影响:行业加速去伪存真,投机叙事失效,合规与实用价值凸显。

- 时效性标注:长期影响

Tác giả gốc: SoSoValue Research

Mùa đông năm 2025 sẽ lạnh hơn bình thường, không chỉ về nhiệt độ mà còn cả về cảm nhận sự sụt giảm nhiệt độ trên thị trường tiền điện tử.

Nếu chỉ nhìn vào tin tức, đây là một chủ đề nóng hổi: Bitcoin đang đạt mức cao kỷ lục nhờ sự hỗ trợ của Phố Wall, quy mô các quỹ ETF đang tăng vọt, xu hướng điều chỉnh pháp lý ở nhiều chính phủ dường như đang ấm lên, và việc tổng thống Mỹ ân xá cho CZ thậm chí còn trở thành một chủ đề nóng trong tin tức chính trị toàn cầu.

Tuy nhiên, khi bạn chuyển sự chú ý từ Bitcoin sang "thế giới altcoin" rộng lớn hơn, một sự im lặng ngột ngạt bao trùm. Niềm tin chắc chắn vào việc "làm giàu nhanh chóng chỉ bằng cách ngồi trên xe buýt" đã biến mất, thay vào đó là sự hoang mang khi số dư tài khoản lặng lẽ giảm xuống.

Đây không phải là một chu kỳ tăng giảm thông thường, mà là một "lễ trưởng thành" muộn màng của ngành công nghiệp tiền điện tử. Trong hai năm dài từ 2024 đến 2025, thị trường đã trải qua một quá trình khắc nghiệt loại bỏ những điều sai lệch và giữ lại những điều đúng đắn: bong bóng đã bị vỡ bởi những người chơi chính thống, và những huyền thoại cũ về việc làm giàu đã hoàn toàn bị bác bỏ.

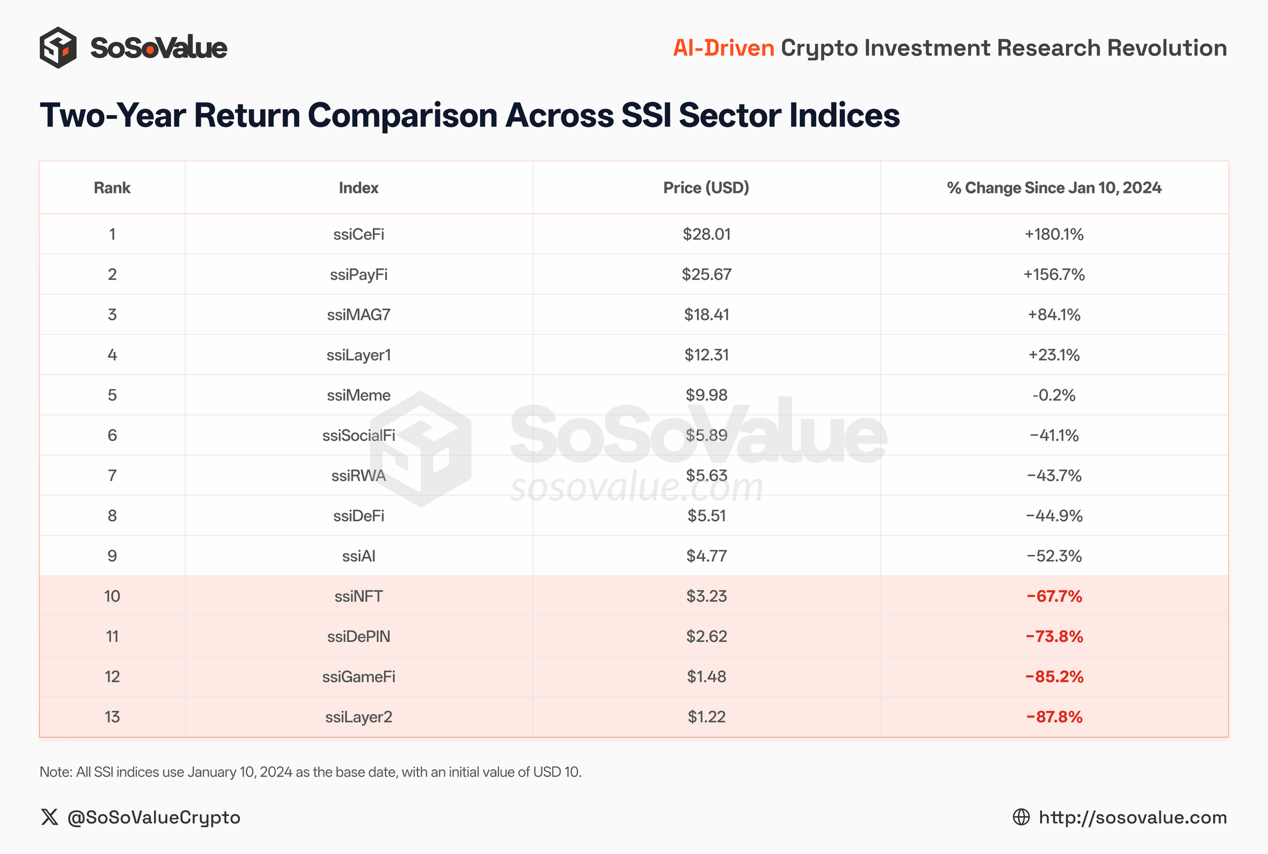

Để tìm ra sự thật, chúng tôi đã tiến hành một thí nghiệm đơn giản và trực tiếp vào đầu năm 2024: Giả sử bạn đầu tư 10 đô la vào nhiều lĩnh vực khác nhau (L2, Meme, DeFi, v.v.) vào tháng 1 năm 2024, điều gì sẽ xảy ra vào cuối năm 2025?

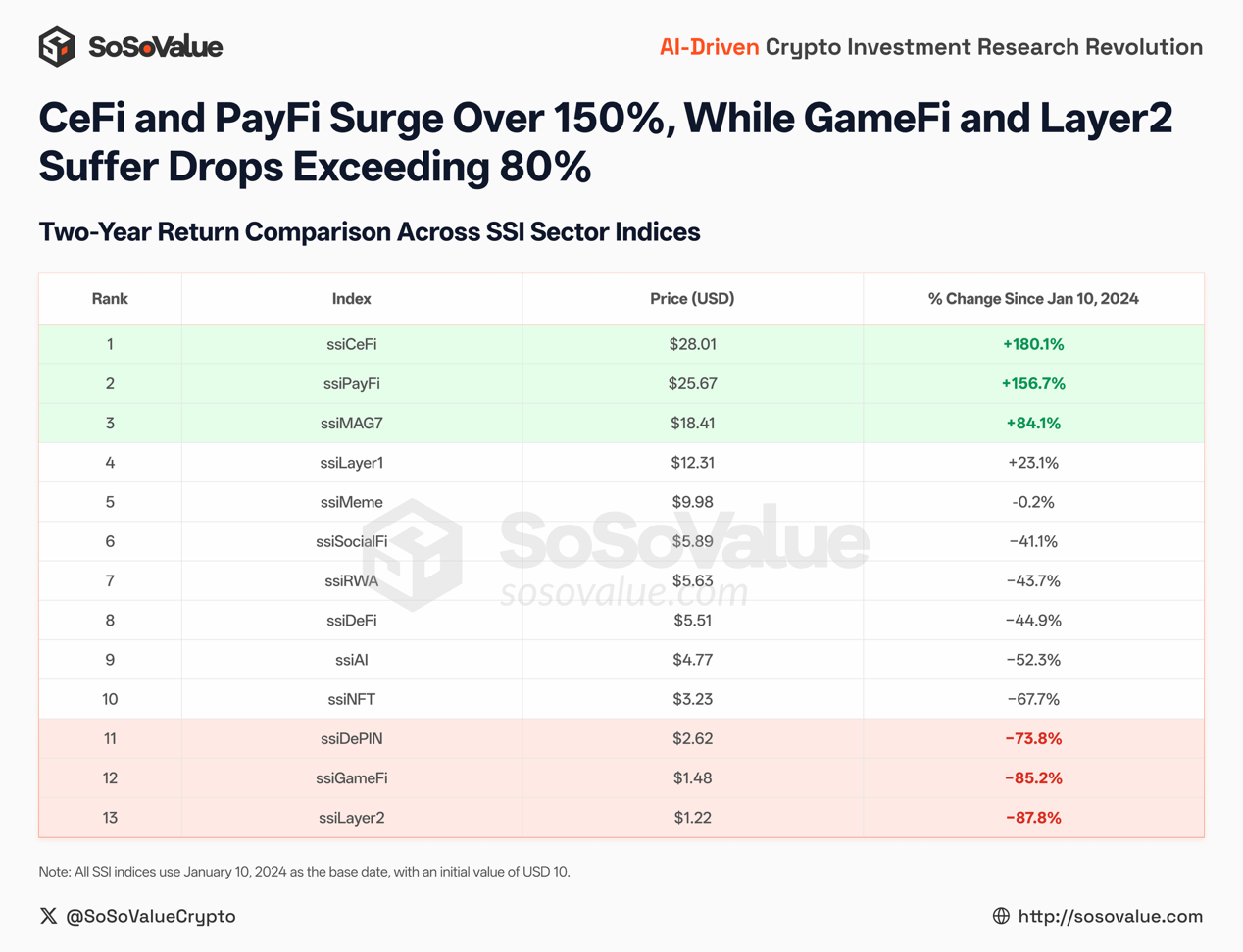

Hai năm sau, câu trả lời đã rõ ràng: cùng một điểm xuất phát là 10 đô la đã tăng lên 28 đô la trong một số trường hợp, trong khi ở những trường hợp khác, con số này chỉ còn 1,20 đô la.

Hình 1: Chỉ số SSI Crypto cho thấy sự phân kỳ cực độ về lợi nhuận trong hai năm: CeFi và PayFi đã tăng hơn 150%, trong khi GameFi và Layer 2 đã giảm hơn 80% (Nguồn dữ liệu: SoSoValue)

Tại sao điều này lại xảy ra? Bởi vì một khi cánh cửa đó mở ra, thế giới tiền điện tử bắt đầu chia rẽ.

I. Những Bức Tường Đã Được Dựng Lên: "Ranh Giới Tài Sản" Trong Kỷ Nguyên ETF

"Vốn không còn là dòng chảy vô định của nước nữa; nó là vốn bị kiểm soát chặt chẽ bởi các đường ống."

Để hiểu rõ thị trường hiện tại, chúng ta phải quay lại ngày 10 tháng 1 năm 2024: Vào ngày 10 tháng 1 năm 2024, SEC của Hoa Kỳ đã phê duyệt việc niêm yết và giao dịch quỹ ETF Bitcoin giao ngay.

Vào thời điểm đó, những tiếng reo hò che giấu một thực tế phũ phàng: nguồn quỹ đã bị "tách rời".

Trước kỷ nguyên ETF, dòng tiền trong thị trường tiền điện tử giống như một thác nước chảy xuống. Tiền đổ vào thị trường thông qua một kênh "tiền pháp định - stablecoin - sàn giao dịch", tất cả đều nằm trong cùng một hệ thống tài khoản tiền điện tử. Khi sự trỗi dậy của Bitcoin tạo ra "hiệu ứng giàu có", tiền có thể dễ dàng chảy sang Ethereum rủi ro hơn, và sau đó tràn sang các altcoin, tạo thành một "vòng xoay ngành" kinh điển.

Các quỹ ETF đã làm thay đổi chuỗi truyền dẫn này. Các quỹ truyền thống giờ đây có thể nắm giữ tiền điện tử trong tài khoản môi giới, điều này thực sự tương ứng với việc mua và lưu giữ Bitcoin giao ngay liên tục; tuy nhiên, các ranh giới về giao dịch, rủi ro và tuân thủ được gói gọn trong cấu trúc sản phẩm. Các quỹ vẫn chủ yếu nằm trong vòng khép kín tuân thủ quy định "mua-nắm giữ-tái cân bằng", khiến việc chuyển đổi tự nhiên thành nhu cầu phân phối lại trên các sàn giao dịch, stablecoin và tài sản rủi ro trên chuỗi trở nên khó khăn. Kết quả là, Bitcoin đã có được lượng mua biên ổn định hơn, trong khi chu kỳ cũ "lợi nhuận Bitcoin tràn lan và thúc đẩy mùa altcoin" rõ ràng đã thất bại trong chu kỳ này.

1.1 Chuyên môn hóa trong phạm vi thị trường: ETF thiết lập một "ranh giới tài sản" nghiêm ngặt

Việc phê duyệt các quỹ ETF BTC giao ngay vào năm 2024 đánh dấu sự gia nhập chính thức của các quỹ tài chính truyền thống vào thị trường tiền điện tử; tuy nhiên, nó cũng thiết lập một "ranh giới rõ ràng về các tài sản có thể cấu hình": chỉ một số lượng rất nhỏ các tài sản mới có thể được cấp phép để bước vào "bức tường" đó .

Đến năm 2025, rào cản này đã được thể chế hóa hơn nữa. Vào ngày 18 tháng 9 năm 2025, SEC đã phê duyệt cho các sàn giao dịch áp dụng tiêu chuẩn niêm yết chung "Cổ phiếu ủy thác dựa trên hàng hóa" để đơn giản hóa quy trình niêm yết cho các ETP tài sản kỹ thuật số/hàng hóa đủ điều kiện.

Lưu ý: Điều này không có nghĩa là "tất cả các loại tiền điện tử đều có thể là ETF", mà là "các loại có thể được đưa vào khuôn khổ ETF" được định nghĩa là các sản phẩm tài chính có thể được tiêu chuẩn hóa và niêm yết - ranh giới hiện nay đã rõ ràng hơn.

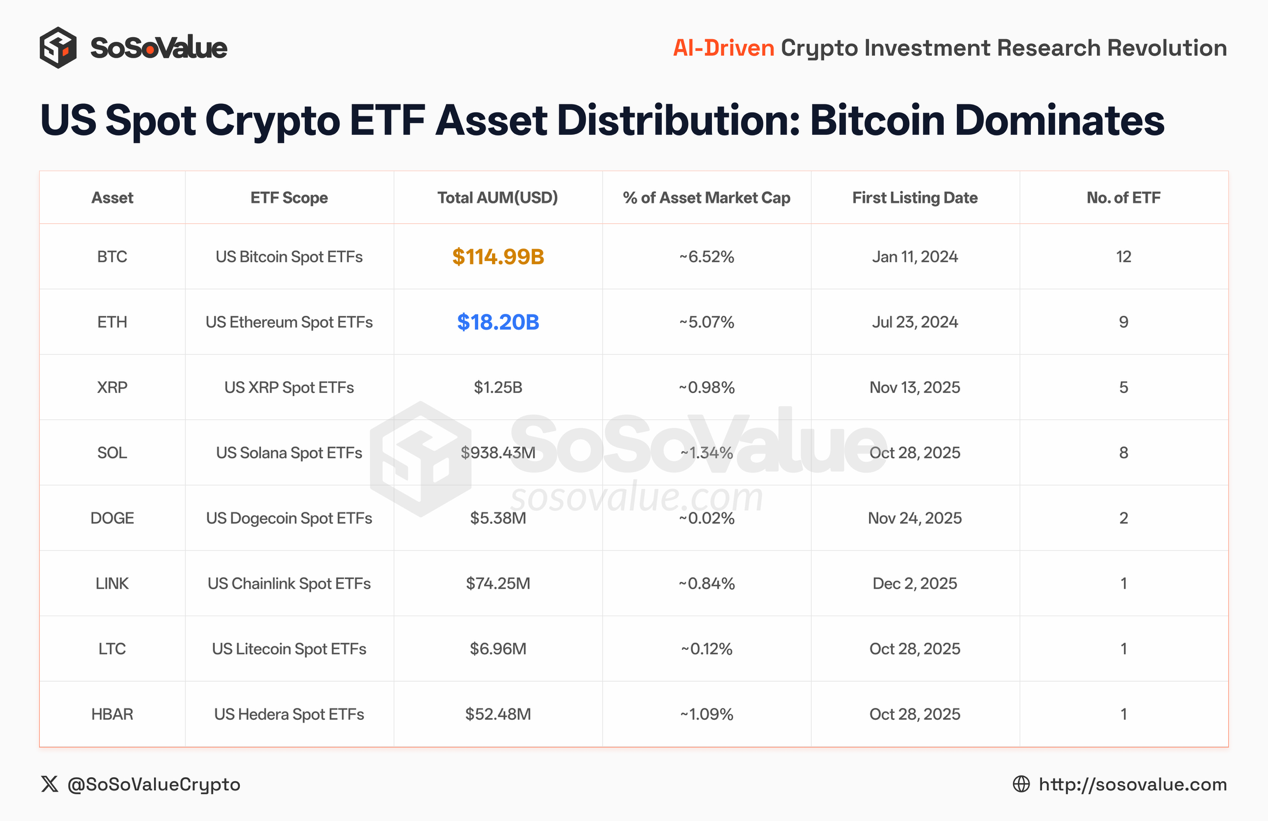

Ngay cả sau khi có được các giấy phép cần thiết, việc bỏ phiếu của các quỹ vẫn cực kỳ mất cân bằng: Tiền của Phố Wall chủ yếu chỉ công nhận BTC, hầu như không phân bổ cho ETH, và phần lớn chỉ nắm giữ các vị thế thăm dò trong các tài sản khác .

Dữ liệu hiển thị trên bảng điều khiển của quỹ ETF SoSoValue cho thấy rõ sự mất cân bằng này:

· BTC : Với tổng giá trị tài sản ròng xấp xỉ 115 tỷ đô la , quỹ ETF này đã trở thành một "tài sản vĩ mô" tuyệt đối trong kênh giao dịch tuân thủ quy định.

• ETH : Tổng giá trị tài sản ròng của quỹ ETF này vào khoảng 18,2 tỷ đô la , đây là một vị thế đáng kể, nhưng quy mô thực tế nhỏ hơn đáng kể.

Ngay cả khi các tài sản như SOL, XRP và DOGE dần được đưa vào các hệ thống giao dịch tuân thủ quy định vào năm 2025, dữ liệu vẫn lạnh nhạt và không phản hồi: việc chúng được đưa vào "nhóm tài sản có thể cấu hình" không tự động đồng nghĩa với một "làn sóng vốn khổng lồ". Logic về vốn bên trong hệ thống không phải là một "câu chuyện", mà đúng hơn là một "cân nhắc rủi ro".

Hình 2: Sở thích quỹ tuân thủ rõ ràng: Bitcoin chiếm ưu thế, các tài sản khác không nhận được phân bổ quy mô lớn (Phân bổ tài sản ETF tiền điện tử giao ngay tại Mỹ, Nguồn dữ liệu: SoSoValue)

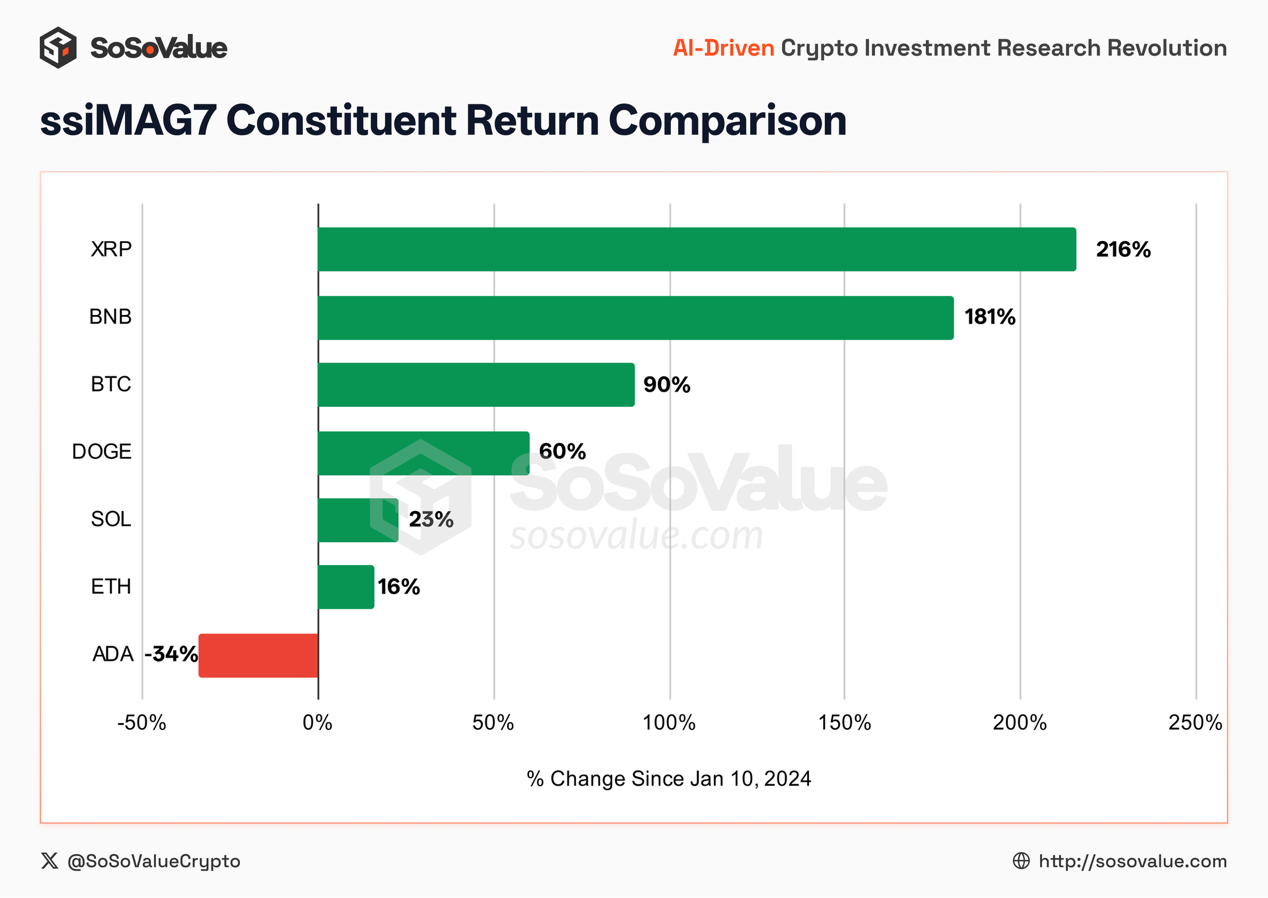

Hãy cùng xem xét kỹ hơn chỉ số ssiMAG7 (7 loại tiền điện tử hàng đầu). Mặc dù chỉ số này đóng cửa ở mức 18,4 đô la, tăng 84% , nhưng khi xem xét kỹ hơn, ta thấy rằng nó không phản ánh một đợt tăng giá trên diện rộng, mà che giấu một sự phân kỳ cấu trúc sâu sắc:

• Các yếu tố xúc tác cụ thể đã thúc đẩy thị trường: XRP (+216%) và BNB (+181%) ghi nhận lợi nhuận vượt trội đáng kể, vượt xa BTC (+90%) . XRP được hưởng lợi từ việc loại bỏ sự không chắc chắn về quy định, trong khi BNB dựa vào lợi thế độc quyền về thị phần. Những tài sản có "rào cản tuân thủ" hoặc "rào cản thương mại" rõ ràng này đã trở thành động lực chính cho sự tăng trưởng của chỉ số.

• Chuẩn mực thị trường được thiết lập (chủ yếu là các quỹ tuân thủ) : BTC (+90%) đã đóng vai trò là "lực lượng ổn định". Là thành phần cốt lõi tuyệt đối trong phân bổ vốn của các quỹ tuân thủ , nó đã thiết lập "mức đạt" cho thị trường tăng giá này. Mặc dù sức bùng nổ của nó không mạnh bằng XRP/BNB, nhưng với tư cách là thành phần cốt lõi chiếm 32% trọng lượng chỉ số, nó đại diện cho mức cơ bản của toàn bộ thị trường.

• Giá trị của các tài sản dựa trên công nghệ đã giảm sút : SOL (+23%) và ETH (+16%), từng được coi là "hai gã khổng lồ của các chuỗi công khai", đã hoạt động ở mức trung bình trong hai năm qua, hầu như không vượt trội hơn lãi suất phi rủi ro; chuỗi công khai lâu đời ADA (-34%) thậm chí còn ghi nhận lợi nhuận âm.

Hình 3: Sự khác biệt cực độ về lợi nhuận giữa các thành phần MAG7: Các tài sản tuân thủ và có lợi thế độc quyền mang lại hiệu quả vượt trội, trong khi các câu chuyện chuỗi công khai lại mất đi lợi nhuận vượt trội (Nguồn dữ liệu: SoSoValue)

Sự khác biệt này phá vỡ quy luật thị trường thông thường về "cổ phiếu blue-chip tăng giá trên diện rộng". Thị trường tăng giá này không chỉ đơn thuần là thị trường beta, mà là một quá trình "sàng lọc cấu trúc" khắc nghiệt : các quỹ đang thể hiện tính chọn lọc cực kỳ cao, tập trung vào các tài sản có sự chắc chắn về tuân thủ, vị thế độc quyền thị trường hoặc các thuộc tính vĩ mô, trong khi các tài sản chuỗi khối công khai chỉ dựa vào "câu chuyện hệ sinh thái" đang mất dần sự hỗ trợ cho mức định giá cao .

Điều này đặc biệt rõ ràng trong hiệu suất của chỉ số ssiLayer1 (12,30 đô la, tăng 23%) . Loại trừ sự thúc đẩy từ BNB, ETH, với tỷ trọng hơn một nửa, thực tế đã kéo giảm hiệu suất của toàn ngành. Dữ liệu cho thấy lợi nhuận alpha của ngành cơ sở hạ tầng đã hội tụ đáng kể , và logic đơn giản về "mở rộng cơ sở hạ tầng" không còn đủ để tạo ra mức phí bảo hiểm vượt trội trên thị trường vốn .

Điều này hé lộ một thực tế phũ phàng: logic phân bổ vốn của các quỹ tổ chức không còn là "rắc tiêu" nữa, mà thay vào đó thể hiện một "sự đầu tư có chọn lọc" cực kỳ triệt để.

Các quỹ trong không gian tiền điện tử cũng thể hiện mức độ nhất quán cao: họ đầu tư mạnh vào các tài sản cốt lõi có tính chắc chắn về tuân thủ hoặc rào cản độc quyền (như BTC, BNB và XRP), trong khi chỉ duy trì một "phân bổ phòng thủ" cho các chuỗi công khai chỉ dựa vào "các câu chuyện kỹ thuật" (ETH và SOL). Còn đối với các tài sản "đuôi dài" (phần lớn các altcoin nằm ngoài "Tường lửa vĩ đại") thậm chí chưa có được "tấm vé gia nhập hợp lý" này, chúng phải đối mặt với sự cạn kiệt thanh khoản mang tính hệ thống .

II. "Trò chơi bóng tối" trên thị trường chứng khoán Mỹ: Lửa bên trong bức tường, băng bên ngoài bức tường

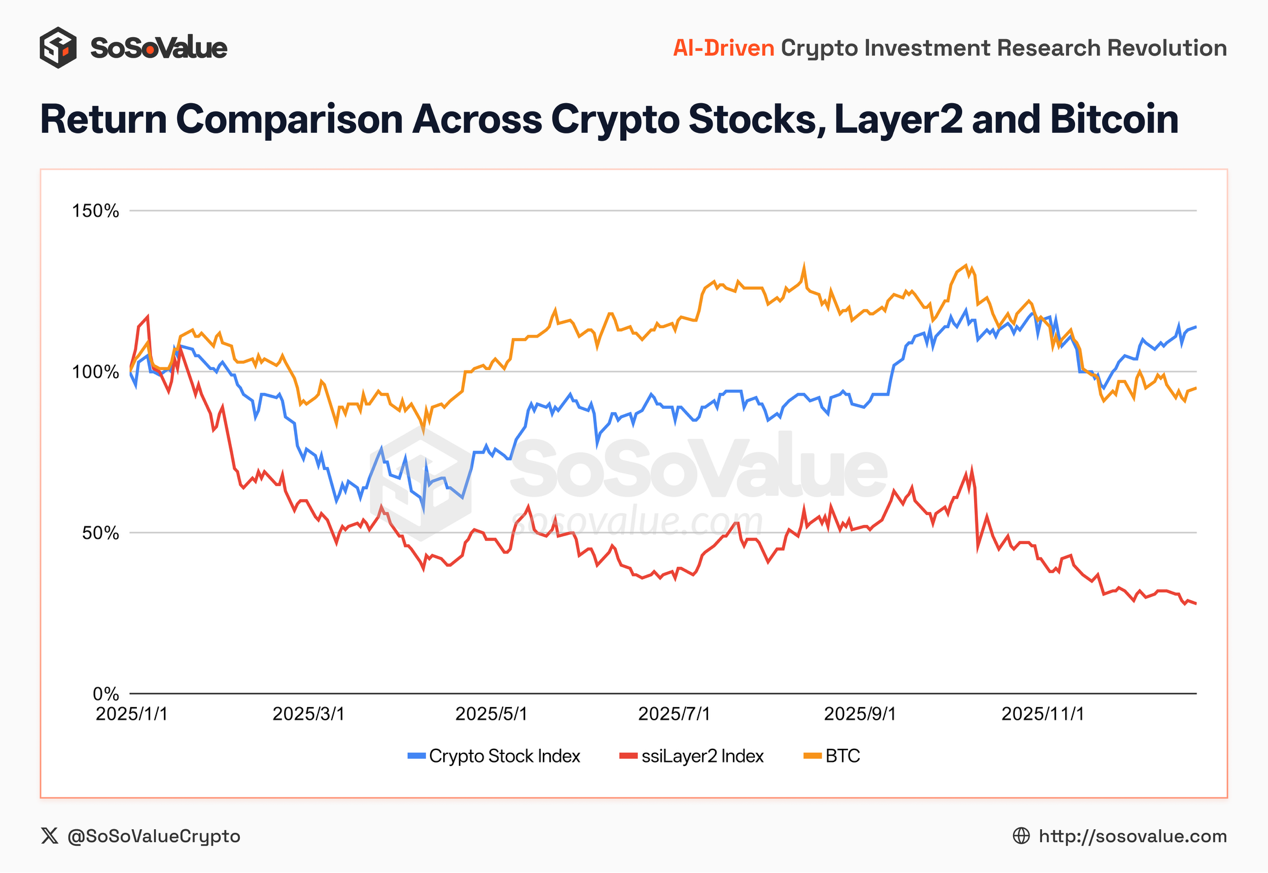

Nếu như các quỹ ETF đã giam giữ những quỹ đầu tư ổn định, thì "cổ phiếu khái niệm tiền điện tử" trên thị trường chứng khoán Mỹ lại đang hút cạn nguồn vốn của những quỹ năng động, thích rủi ro.

Đây là một hiện tượng vô cùng khó hiểu đối với các nhà đầu tư tiền điện tử dày dạn kinh nghiệm: tại sao lĩnh vực tiền điện tử trên Nasdaq lại sôi động đến vậy, trong khi thế giới on-chain lại ảm đạm đến thế?

Hình 4: Vốn đầu tư mạo hiểm chuyển sang cổ phiếu Mỹ: Cổ phiếu tiền điện tử tăng, trong khi các tài sản trên chuỗi như Layer 2 tiếp tục mất vốn (Nguồn dữ liệu: SoSoValue)

Câu trả lời nằm ở hiệu ứng thay thế: Phố Wall đã biến "giao dịch tiền điện tử" thành "trò chơi ngầm của mã lập trình (Ticker)". Các quỹ đang đầu cơ trong vòng khép kín USD → Nasdaq, thay vì chảy vào hệ sinh thái trên chuỗi.

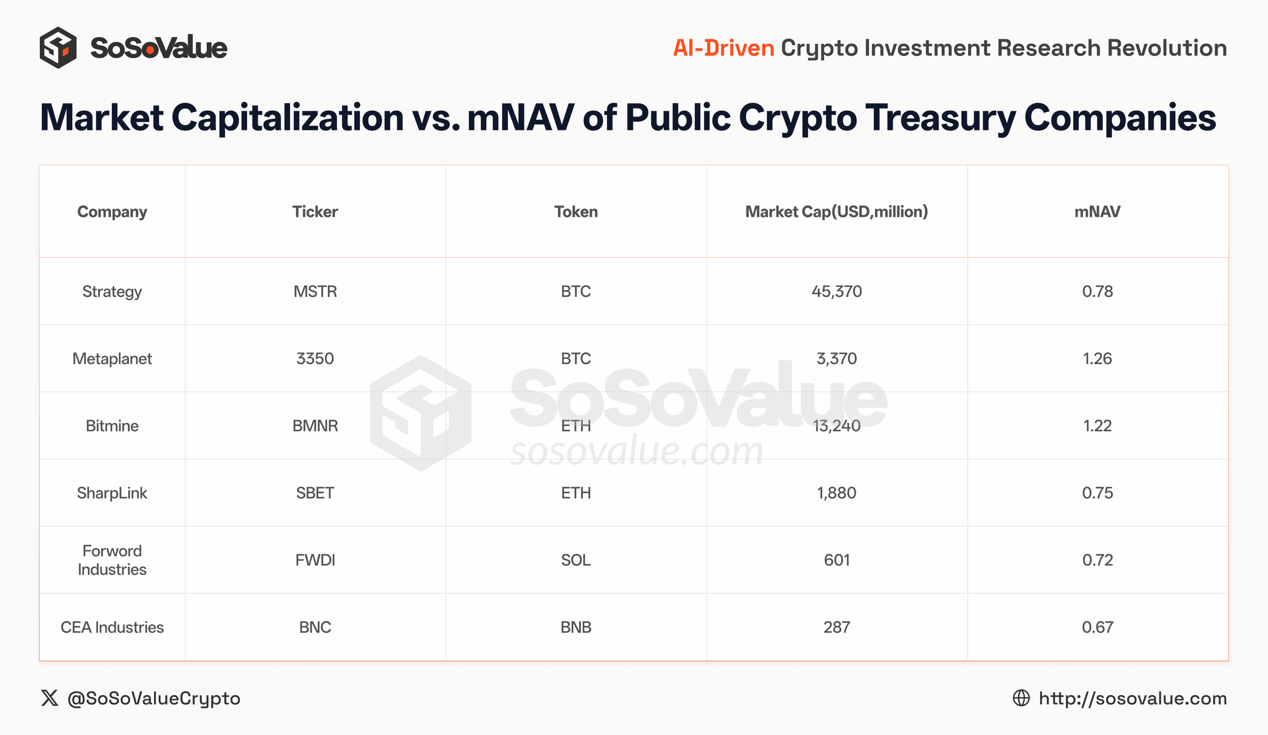

2.1 Việc rút ruột có chủ đích “Kho bạc tài sản kỹ thuật số (DAT)”: Chỉ rút BTC, không để tràn sang các nguồn khác.

Các công ty niêm yết công khai, điển hình là MicroStrategy (MSTR) , đã cùng nhau tạo nên một câu chuyện về "Bitcoin hóa bảng cân đối kế toán". Đối với các nhà đầu tư cá nhân, mua MSTR về cơ bản là mua một "quyền chọn Bitcoin có đòn bẩy ". Số tiền này thực sự trở thành sức mua trên chuỗi, nhưng đó là một sức mua cực kỳ độc quyền. Từng xu trong nguồn tài chính của MSTR trên thị trường chứng khoán Mỹ đều chảy chính xác vào Bitcoin (BTC). Cơ chế này hoạt động như một "máy bơm một chiều" khổng lồ, liên tục đẩy giá Bitcoin lên trong khi hoàn toàn cắt đứt mọi khả năng tiền chảy xuống hạ lưu (L2, DeFi).

Số phận của những kẻ bắt chước còn tàn khốc hơn: khi nhiều công ty cố gắng sao chép "huyền thoại chiến lược vi mô" và đưa ETH/SOL vào kho bạc của mình, thị trường chứng khoán Mỹ thường quay lưng với họ: thị trường "bỏ phiếu bằng chân" để chứng minh rằng, trong mắt Phố Wall, thứ có thể được ghi vào bảng cân đối kế toán là "vàng kỹ thuật số" vẫn chủ yếu là BTC và ETH, trong khi DAT của hầu hết các altcoin chủ yếu là về việc công bố một kế hoạch tài chính khổng lồ, chuyển nó từ thị trường chứng khoán sang thị trường tiền điện tử, tận dụng sự bất đối xứng thông tin, và để một nhóm KOL mô tả số tiền tài trợ khổng lồ đó như một cơn sốt mua altcoin sắp tới, một con đường để nắm bắt cơ hội bán tháo tài sản của họ.

Hình 5: Vốn hóa thị trường so với giá trị tài sản ròng hiện tại (mNAV) của các công ty dự trữ tài sản tiền điện tử niêm yết (Nguồn dữ liệu: SoSoValue)

2.2 Cơn sốt tuân thủ và sự sa sút của Circle (CRCL): Sự phấn khích vẫn còn trên Nasdaq

Việc IPO của Circle phản ánh nhu cầu mạnh mẽ từ các quỹ truyền thống đối với "việc đầu tư vào tiền điện tử tuân thủ quy định". Dữ liệu giao dịch công khai cho thấy CRCL đã đạt mức cao nhất là 298,99 đô la vào tháng 6 năm 2025, tương ứng với vốn hóa thị trường là 70,5 tỷ đô la .

Hình 6: Giá trị vốn hóa thị trường cao nhất của Circle vượt quá 70 tỷ đô la vào thời điểm IPO (Nguồn dữ liệu: SoSoValue)

Điều này cho thấy Phố Wall thực sự đang rất mong muốn có một "câu chuyện về stablecoin tuân thủ quy định". Tuy nhiên, sự sụt giảm mạnh sau đó (giảm số lượng cổ đông) và tỷ lệ giao dịch cao cũng cho thấy thị trường đang sử dụng nó như một con bài mặc cả để đầu cơ chứng khoán Mỹ, thay vì "chuyển" dòng tiền nóng này vào giao thức PayFi trên chuỗi.

Tương tự, Coinbase (COIN) thường được định giá cao hơn do "độ khan hiếm" vì đây là một trong số ít "các kênh đầu tư tiền điện tử" hoàn toàn tuân thủ quy định và có thể được mua trên thị trường chứng khoán Mỹ.

Dù là ETF hay DAT/cổ phiếu tiền điện tử, chúng đều tạo thành hai "đê chắn sóng" khổng lồ. Dòng vốn chảy theo một vòng khép kín: USD -> Nasdaq -> BTC .

Thị trường chứng khoán Mỹ càng nóng, sự tích lũy BTC một chiều càng diễn ra mạnh mẽ, và các hệ sinh thái khác (Alts) trên chuỗi càng giống như một vùng đất hoang bị lãng quên — mọi người chỉ đứng nhìn những con cá lớn "Bitcoin" hả hê trên bờ, nhưng không ai sẵn lòng nhảy xuống nước để giúp đỡ những con cá nhỏ khác.

III. Sự sụp đổ của câu chuyện cũ và sự suy tàn của "đồng tiền VC"

"Khi thủy triều rút, chúng ta thấy rằng không chỉ những nhà đầu cơ đang bơi trần truồng, mà cả cơ sở hạ tầng của những câu chuyện vĩ đại đó cũng vậy."

Nếu như các "cổ phiếu ngầm tiền điện tử" trên Nasdaq đang được hưởng lợi từ nguồn thanh khoản dồi dào, thì sự sụp đổ của lĩnh vực "cơ sở hạ tầng" trên chuỗi khối lại là một thảm họa thầm lặng do thiếu nước gây ra.

Trong hai chu kỳ gần đây, mô hình kinh doanh an toàn nhất trên thị trường tiền điện tử là " vốn đầu tư mạo hiểm - câu chuyện công nghệ - huy động vốn với định giá cao - phát hành coin trên các sàn giao dịch ". Đây cũng là nền tảng cho sự thịnh vượng trước đây của Layer 2, GameFi và NFT. Tuy nhiên, chỉ số SSI của SoSoValue đã lạnh lùng tuyên bố sự phá sản của mô hình này bằng một loạt dữ liệu.

3.1 Một sự sỉ nhục trần trụi: Sự trở lại của giá trị cho Lớp 2

Trước tiên, hãy cùng xem xét một số dữ liệu đáng báo động (dựa trên mức cơ sở 10 đô la vào tháng 1 năm 2024):

• Chỉ số SSILayer2: 1,22 đô la (giảm khoảng 87%)

• Chỉ số ssiGameFi: $1.47 (giảm khoảng 85%)

• Chỉ số ssiNFT: 3,2 đô la (giảm khoảng 68%).

Hình 7: Layer2, GameFi và NFT đã trải qua giai đoạn giảm 68%–88% trong vòng hai năm, cho thấy các mô hình kinh doanh dựa trên cốt truyện đã thất bại trên diện rộng.

Trong hai năm, giá trị của nó đã giảm từ 10 đô la xuống còn 1,20 đô la, điều đó có nghĩa là nếu bạn tin vào câu chuyện về "sự bùng nổ mạng lưới Ethereum Layer 2" vào đầu năm 2024 và giữ nó cho đến bây giờ, tài sản của bạn gần như sẽ trở nên vô giá trị.

Tại sao?

Hầu hết các dự án này khi ra mắt đều có vốn hóa thị trường lưu hành toàn phần (FDV) cực kỳ cao, nhưng nguồn cung lưu hành ban đầu lại cực kỳ thấp. Từ năm 2024 đến năm 2025, việc giải phóng ồ ạt token như một thanh gươm Damocles treo lơ lửng trên đầu họ. Mỗi ngày, hàng triệu đô la token được các nhà đầu tư mạo hiểm và các nhóm phát triển tung ra và đổ vào thị trường thứ cấp.

Trong bối cảnh thiếu vốn mới, những token này không còn là "cổ phiếu" mà đã trở thành "nợ phải trả". Các "nhà đầu tư" tiền điện tử cuối cùng đã nhận ra rằng họ không mua hệ sinh thái công nghệ tương lai, mà chỉ đang trả tiền để rút vốn khỏi thị trường chính .

Mức giá 1,22 đô la của chỉ số SSI Layer 2 là mức giá khắc nghiệt nhất cho "cơ sở hạ tầng trên không" - một cơ sở hạ tầng "chỉ có nguồn cung mà không có nhu cầu". Tình trạng dư cung này nghiêm trọng đến mức nào? Theo dữ liệu của L2BEAT, đến năm 2025, sẽ có hơn 100 mạng Layer 2 đang hoạt động. Loại trừ một vài dự án hàng đầu, hơn 90 chuỗi còn lại trông giống như những thị trấn ma hoang vắng, nhưng vẫn có giá trị định giá giảm xuống hàng chục tỷ đô la.

Điều này cho thấy mô hình "thanh khoản thấp, định giá cao" do các quỹ đầu tư mạo hiểm dẫn dắt đã hoàn toàn đánh mất lòng tin của thị trường.

IV. Ảo tưởng về Meme: Nơi trú ẩn an toàn hay cỗ máy nghiền thịt?

"Mọi người chạy trốn khỏi lưỡi hái tử thần phức tạp, chỉ để lao vào một đấu trường đẫm máu hơn."

Trong bối cảnh sự sụp đổ của các đồng tiền điện tử do các nhà đầu tư mạo hiểm tài trợ, Meme dường như trở thành điểm sáng duy nhất trong giai đoạn 2024-2025. Giữa những lời than phiền của vô số cộng đồng, Meme được miêu tả như một "tài sản của người dân" nhằm chống lại Phố Wall và các nhà đầu tư mạo hiểm .

Chỉ số SoSoValue SSI Meme vào cuối năm 2025 dường như xác nhận điều này: 9,98 đô la .

Hình 8: Từ tháng 1 đến tháng 12 năm 2024, chỉ số ssiMeme đã tăng hơn 350%, nhưng sau đó giảm gần 80% so với mức đỉnh, trở lại mức ban đầu. (Nguồn dữ liệu: SoSoValue)

Có vẻ như đây là lĩnh vực duy nhất "vượt trội" hơn các altcoin và giữ được vốn gốc trong suốt hai năm. Nhưng đừng để bị đánh lừa. Đằng sau mức giá 9,98 đô la này là sự thật phũ phàng nhất của chu kỳ này.

4.1 Thiên kiến người sống sót và sự rút lui 80%

Phân tích sâu hơn dữ liệu cho thấy chỉ số ssiMeme đã giảm gần 80% so với mức đỉnh.

Điều đó có nghĩa là gì?

Điều này có nghĩa là "sự bùng nổ" trong lĩnh vực Meme chủ yếu tập trung vào nửa đầu năm 2024. Vào thời điểm đó, các quỹ, do tâm lý e ngại các đồng tiền điện tử của các nhà đầu tư mạo hiểm, đã đổ xô vào thị trường Meme đang lưu hành rộng rãi, đẩy chỉ số tăng cao. Tuy nhiên, đến năm 2025, tình hình đã chuyển biến theo chiều hướng xấu.

Với sự trỗi dậy của các meme chính trị bắt nguồn từ khái niệm Trump và sự bùng nổ của các loại tiền điện tử do nhiều người nổi tiếng và chính trị gia phát hành, thị trường meme đã nhanh chóng thoái hóa từ một "vùng nổi loạn" thành một "cỗ máy thu hoạch" cực kỳ hiệu quả.

4.2 Chính trị và Người nổi tiếng: Một chiếc máy bơm nước

Vào tháng 1 năm 2025, các meme chính trị trở thành tâm điểm của thị trường. Đây không còn là sự tôn vinh tự phát của văn hóa cộng đồng, mà là sự thương mại hóa trực tiếp ảnh hưởng và sự chú ý chính trị. Các báo cáo công khai cho thấy cấu trúc token của nhiều token như vậy có tính tập trung cao, và biến động giá hoàn toàn phụ thuộc vào một sự kiện chính trị hoặc một dòng tweet duy nhất.

Đồng thời, các token do người nổi tiếng phát hành đã đẩy chu kỳ "bơm thổi giá" đến mức cực điểm. Tiền không còn đổ vào thị trường để nắm giữ dài hạn, mà là để hoàn thành một trò chơi trong vòng vài giờ hoặc thậm chí vài phút.

Mức giá 9,98 đô la Mỹ, mức giá đảm bảo lợi nhuận cho chỉ số ssiMeme, đã bị bù đắp bởi khoản lỗ của vô số nhà đầu tư tham gia vào thời điểm đỉnh điểm năm 2025. Điều này cho thấy một vấn đề nan giải về cấu trúc: Meme không phải là tài sản có giá trị; chúng là một "công cụ không tối ưu" trong thời kỳ thanh khoản hạn chế.

Khi thị trường không có lựa chọn nào tốt hơn, các quỹ sẽ chọn MEMEs, loại tiền điện tử có quy tắc đơn giản hơn (lưu thông tự do) và tỷ lệ thắng thua rõ ràng hơn (không bị khóa vốn). Tuy nhiên, khi tâm lý thị trường suy yếu, MEMEs thiếu sự hỗ trợ từ các yếu tố cơ bản sẽ giảm mạnh hơn bất kỳ tài sản nào khác. Đối với hầu hết các nhà đầu tư cá nhân tham gia thị trường muộn, đây vẫn là một ngõ cụt.

V. Bóng dáng của những người khổng lồ: Tầm quan trọng mang tính hệ thống và khoảng trống trách nhiệm

"Họ nắm giữ quyền lực của một ngân hàng trung ương ngầm, nhưng vẫn muốn bảo vệ sự tự do của hải tặc."

Nếu biến động giá tài sản là một hình thức tự điều chỉnh của thị trường, thì những cú sốc hệ thống thường xuyên xảy ra vào năm 2025 đã phơi bày sự mong manh tột độ của cơ sở hạ tầng ngành công nghiệp này. Năm đó, thị trường tiền điện tử đã trải qua nhiều đợt thanh lý dây chuyền do biến động kinh tế vĩ mô (như hoảng loạn chiến tranh thương mại và xung đột địa chính trị). Trong các bài kiểm tra căng thẳng, ba gã khổng lồ về giao dịch, thanh toán và quyết toán (Binance, Tether và Tron) vẫn đứng vững, nhưng những lo ngại tiềm ẩn đã chuyển từ tin đồn thành bằng chứng cụ thể.

5.1 Sòng bạc đã lấy hết tiền trên bàn.

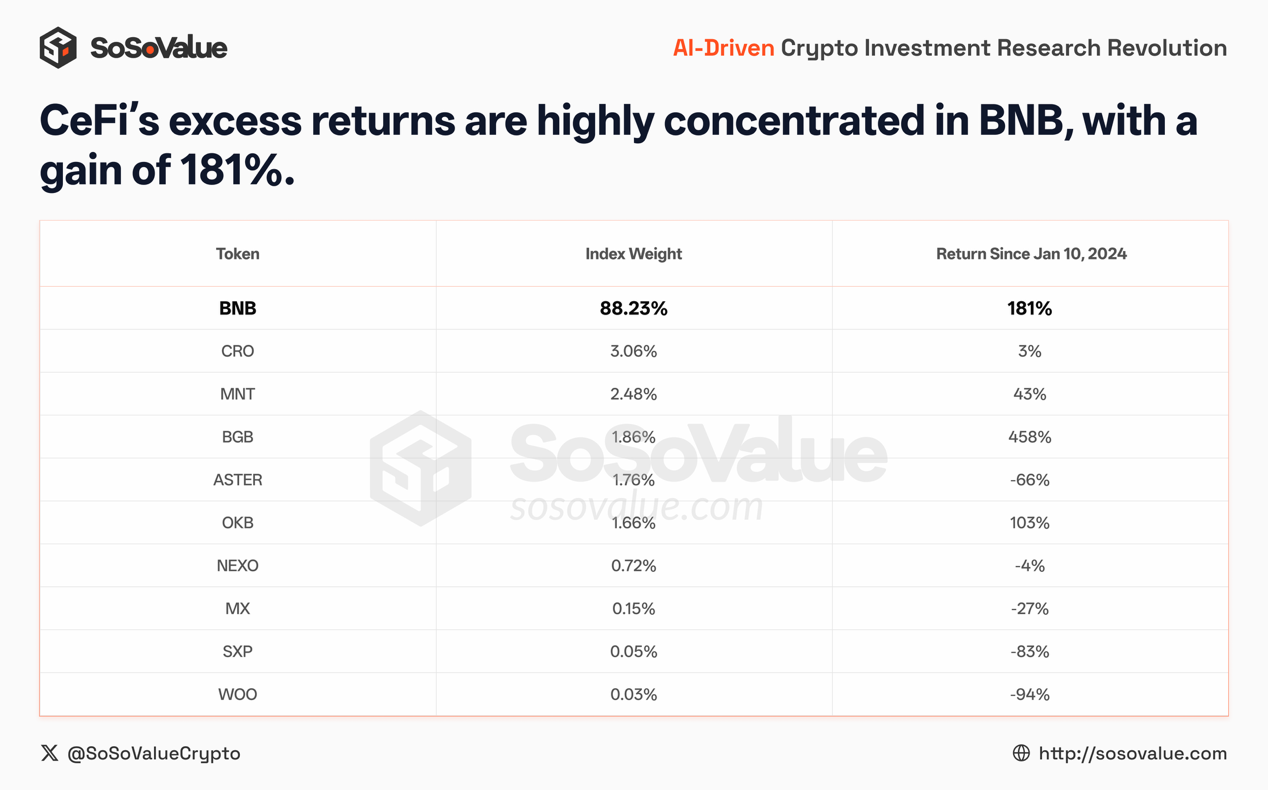

Trong tất cả các chỉ số, chỉ có chỉ số CeFi (Tài chính tập trung) tăng vọt lên 28 đô la . Điều này có nghĩa là các sàn giao dịch có công nghệ và dịch vụ vượt trội? Sai. Nếu nhìn vào các cổ phiếu cấu thành, BNB chiếm đến 88% trọng số . Sự thật phũ phàng là: mức 28 đô la này thể hiện sự xác nhận của "độc quyền kênh phân phối". Trong cơn sốt vàng, những người khai thác mỏ đều chết; chỉ những người điều hành sòng bạc và bán xẻng mới làm giàu được.

Hình 9: Lợi nhuận vượt trội của CeFi tập trung cao độ vào BNB, với mức tăng 181%. (Nguồn dữ liệu: SoSoValue)

5.2 Sự tha hóa cơ sở hạ tầng: sự hút máu, các hoạt động hộp đen và những canh bạc chính trị

Khi tập trung sự chú ý vào ba gã khổng lồ này, chúng ta nhận thấy một xu hướng chung và nguy hiểm: chúng đang duy trì đế chế đang sụp đổ của mình bằng cách hy sinh tính trung lập (hút máu) và tìm kiếm tị nạn chính trị (đánh bạc).

1. Binance: Từ "Cô phục vụ" đến "Ma cà rồng"

Với vị thế là ông vua thanh khoản, Binance bắt đầu hy sinh tính trung lập của mình với vai trò là cơ sở hạ tầng vào năm 2025 để duy trì lợi nhuận cao.

Sự thoái hóa của logic niêm yết (Chuyển đổi thành meme): Để đối phó với tình trạng thiếu thanh khoản của các đồng tiền điện tử mạo hiểm, Binance đã mạnh mẽ chuyển sang "nền kinh tế meme", niêm yết một lượng lớn tài sản có tính biến động cao và thiếu nền tảng vững chắc. Sàn giao dịch này đã biến đổi từ một nơi tìm kiếm giá trị thành một kênh phân phối "tài sản độc hại", đào tạo người dùng trở thành những nhà đầu cơ tần suất cao để tối đa hóa phí giao dịch.

Hộp đen của công nghệ (Vụ thanh lý lớn ngày 10.11): Trong vụ sụp đổ ngày 11 tháng 10, hệ thống giao dịch ký quỹ của Binance, dựa vào giá nội bộ thay vì các oracle bên ngoài, đã khiến giá của các tài sản như USDe bị tách rời, dẫn đến hàng tỷ đô la bị thanh lý sai sót. Mặc dù sau đó một quỹ bồi thường trị giá 300 triệu đô la đã được thành lập, thái độ "trả tiền để thua" và việc từ chối thừa nhận trách nhiệm pháp lý đã phơi bày sự kiêu ngạo của ngân hàng trung ương được tư nhân hóa này - khi trọng tài mắc sai lầm, người dùng chỉ có thể cầu xin "lòng thương xót" của họ, thay vì dựa vào sự công bằng của các quy tắc.

Rủi ro thông đồng giữa các nhà tạo lập thị trường: Các cuộc điều tra về các dự án như GPS và SHELL đã tiết lộ rằng các nhà tạo lập thị trường trên nền tảng Binance bị nghi ngờ thao túng giá của các đồng tiền mới nhiều lần. Mặc dù các nhà chức trách đã trừng phạt họ, nhưng điều này chỉ mới phơi bày phần nổi của tảng băng chìm về các xung đột lợi ích nội bộ.

2. Tether: Một "đế chế tư nhân" không được kiểm soát Tether (USDT) vẫn là "đồng đô la ngầm" của thế giới tiền điện tử, sự thống trị của nó không thể lay chuyển. Nhưng sự thống trị này được xây dựng trên một nền tảng ngày càng mờ ám.

Bí ẩn kiểm toán: Mặc dù lợi nhuận vượt xa các ngân hàng đầu tư Phố Wall, Tether từ chối thực hiện kiểm toán theo quy định một cách kỹ lưỡng, chỉ cung cấp các "báo cáo đảm bảo" theo kiểu chụp nhanh. Điều này có nghĩa là không thể loại trừ khả năng biển thủ quỹ trước và sau ngày chụp nhanh.

Việc "vũ khí hóa" bảng cân đối kế toán: Tether đã thành lập bộ phận "Tether Evo", sử dụng tiền lãi từ khoản dự trữ của người dùng để xây dựng một đế chế kinh doanh tư nhân trải rộng từ công nghệ thần kinh, nông nghiệp, và thậm chí cả một đội bóng đá (thương vụ mua lại Juventus). Họ đang tận dụng các đặc quyền của cơ sở hạ tầng công cộng để né tránh các rủi ro pháp lý của một mô hình kinh doanh stablecoin đơn lẻ; cấu trúc "quá lớn để sụp đổ" này tự nó tiềm ẩn một mối nguy hiểm đạo đức đáng kể.

3. Tron: "Xa lộ giao thương" của nền kinh tế ngầm

Nếu Binance là một sàn giao dịch và Tether là một ngân hàng trung ương, thì Tron chính là "hệ thống SWIFT ngầm" trên thực tế.

Tron độc quyền USDT: Dữ liệu từ năm 2025 cho thấy mạng lưới Tron nắm giữ 50% lượng USDT lưu thông toàn cầu , biến nó trở thành lớp thanh toán được ưa chuộng ở Đông Nam Á và thậm chí cả các khu vực bị trừng phạt.

Một môi trường thuận lợi cho hoạt động rửa tiền: Hiệu quả này đi kèm với một lỗ hổng lớn về tuân thủ quy định. Các cuộc điều tra cho thấy, mặc dù Tập đoàn Huione đã bị trừng phạt, các ví điện tử liên quan vẫn xử lý gần 1 tỷ đô la trên mạng Tron. Quy mô của Tron càng lớn, đặc điểm "đường cao tốc" cho hoạt động tài chính bất hợp pháp càng trở nên rõ rệt.

5.3 Canh bạc chính trị của "các nhà lãnh đạo ngành"

Xu hướng đáng lo ngại nhất không phải là những vùng xám trong hoạt động kinh doanh, mà là việc các "lãnh đạo" ngành đang bắt đầu cố gắng "mua chuộc" các quy tắc.

Lời tuyên thệ trung thành của Justin Sun: Đối mặt với nguy cơ bị áp đặt "nút hạt nhân" của các lệnh trừng phạt thứ cấp đối với Tron và các siêu nút của nó, Justin Sun đã thể hiện mức độ cơ hội chính trị cực kỳ cao. Ông không chỉ cố gắng biến Tron thành một công ty niêm yết tại Mỹ thông qua hình thức sáp nhập ngược để tìm kiếm sự bảo hộ về mặt thủ tục, mà còn đầu tư 75 triệu đô la vào World Liberty Financial (WLF), một dự án của gia đình Trump, vào năm 2025. Khoản quyên góp chính trị trắng trợn này nhằm mục đích gắn số phận của một blockchain công khai với quyền lực chính trị của Mỹ.

• "Ân xá thế kỷ" của CZ: Trong khi Justin Sun vẫn đang thử nghiệm, CZ đã chứng minh tính khả thi của con đường này. Vào ngày 23 tháng 10 năm 2025 , Nhà Trắng chính thức tuyên bố rằng Tổng thống Trump đã thực hiện quyền ân xá tổng thống của mình, ân xá cho Changpeng Zhao. Tin tức này đã gây ra một làn sóng chấn động trong thế giới tiền điện tử, thậm chí còn vượt qua cả mức cao kỷ lục của Bitcoin. Nó đánh dấu đỉnh điểm của nhiều năm nỗ lực tuân thủ của Bộ Tư pháp, cuối cùng bị cản trở bởi sự can thiệp của quyền lực chính trị cấp cao.

Đây là bùa hộ mệnh hay án tử hình?

Hành động của Justin Sun và CZ về cơ bản đã biến cơ sở hạ tầng tiền điện tử vốn dĩ trung lập về mặt công nghệ thành con bài mặc cả trong chính trị đảng phái . Họ đã đặt toàn bộ tài sản của mình vào gia đình Trump. Mối quan hệ lợi ích ràng buộc sâu sắc này có thể đã giúp họ có được "tấm vé thoát tội" trong bốn năm, nhưng điều đó cũng đồng nghĩa với việc họ tự đặt mình vào thế đối đầu gay gắt với Đảng Dân chủ và giới cầm quyền. Con lắc chính trị luôn dao động trở lại. Khi làn sóng đảo chiều, sự cân bằng mong manh được xây dựng trên "tiền bảo kê chính trị" này rất có thể sẽ phải đối mặt với sự thanh toán và phản ứng dữ dội hơn bao giờ hết.

Bài học từ năm 2025 là thị trường đang bắt đầu nhận ra rằng chỉ "lớn" thôi là chưa đủ.

Với sự xuất hiện của các quỹ ETF trên thị trường, việc Circle niêm yết cổ phiếu và nguồn vốn tài chính truyền thống đang nhắm đến thị trường này, những gã khổng lồ trong lĩnh vực tiền điện tử không thể giải quyết các vấn đề về "minh bạch" và "trách nhiệm xã hội" cuối cùng sẽ bị thay thế bởi các đối thủ cạnh tranh tuân thủ hơn (chẳng hạn như các stablecoin do các ngân hàng đầu tư Phố Wall phát hành và các sàn giao dịch tuân thủ quy định).

Sự tăng vọt của chỉ số ssiCeFi có thể đánh dấu sự kết thúc của giai đoạn "tăng trưởng mạnh mẽ" trong thập kỷ qua, nhưng chắc chắn nó không phản ánh hướng đi của tiền điện tử trong thập kỷ tới.

VI. Thế giới mới sau cuộc Đại phân hóa: Tái thiết giá trị trong bối cảnh chắc chắn

"Nền móng của thế giới cũ đang sụp đổ, trong khi những đường nét của thế giới mới vẫn chưa được định hình rõ ràng."

Đối mặt với bối cảnh phân mảnh vào cuối năm 2025, một câu hỏi hóc búa đặt ra cho tất cả các chuyên gia: Bên ngoài "Tường lửa vĩ đại" (Great Firewall), các quỹ truyền thống, dù rất muốn đầu tư, đang bị chuyển hướng sang các quỹ ETF và cổ phiếu niêm yết tại Mỹ, và bất kể Nasdaq tăng mạnh đến đâu, thanh khoản trên chuỗi vẫn cạn kiệt; Bên trong "Tường lửa vĩ đại", cơ sở hạ tầng mà chúng ta phụ thuộc vào hoặc đang điên cuồng hút máu các nhà đầu tư nhỏ lẻ hoặc đang tham gia vào các canh bạc chính trị rủi ro cao.

Ngành công nghiệp này đã đến hồi kết chưa?

Đối với những người đã quen thuộc với những ngày đầu của tiền điện tử—huy động vốn bằng sách trắng và thao túng giá cả bằng những câu chuyện—sự kết thúc của kỷ nguyên đó thực sự ngột ngạt. Cái gọi là "tiền điện tử", với tư cách là một biểu tượng đầu cơ, đang dần biến mất.

Nhưng đối với những người quan sát lịch sử tài chính, đây chính xác là giờ phút đen tối nhất trước bình minh. Mỗi "cái chết" đều là để "tái sinh". Đứng trước ngưỡng cửa năm 2025, cuộc thử nghiệm bắt đầu từ 10 đô la đã giúp chúng ta loại bỏ những ồn ào. Chúng ta thấy rằng thuật ngữ "tiền điện tử" đang biến mất, được thay thế bằng "tài chính trên chuỗi".

Hai năm biến động và phân kỳ đã định hình lại hoàn toàn toàn bộ khuôn khổ của ngành công nghiệp tiền điện tử. Khi bong bóng vỡ, chúng ta thấy rằng giá trị tương lai không còn được định nghĩa bởi các câu chuyện, mà được tái cấu trúc bởi hai khía cạnh của "sự chắc chắn": tiền có thể sử dụng được (stablecoin) và sổ cái minh bạch (tài chính trên chuỗi) .

6.1 Sự trỗi dậy của Stablecoin: Từ "Kênh gửi tiền" đến "Tiền mặt không biên giới"

Trước đây, chúng ta hiểu stablecoin như "tấm vé để bước vào thế giới tiền điện tử": tiền pháp định được đổi lấy USDT/USDC, giao dịch trên các sàn giao dịch, và một vòng đầu cơ đã hoàn tất. Đến năm 2025, ý nghĩa của stablecoin dần chuyển từ "công cụ tiền điện tử" sang "hình thức kỹ thuật số đại diện cho đồng đô la Mỹ". Cốt lõi của nó không phải là blockchain, mà là sự trở lại của đồng đô la Mỹ vào thế giới theo một cách khác.

Nếu Bitcoin là "vàng kỹ thuật số" đầu tiên trong thế giới tiền điện tử được giới tài chính chính thống chấp nhận, thì stablecoin giống như "tiền mặt kỹ thuật số" thứ hai được công chúng thực sự chấp nhận. Chúng không yêu cầu người dùng phải hiểu về phi tập trung hóa, mà chỉ cần người dùng cảm nhận được một lợi thế đơn giản: nhanh hơn, rẻ hơn và ít rắc rối hơn so với ngân hàng.

Sự trỗi dậy của lĩnh vực PayFi chứng minh điều này: nó không dựa vào việc kể chuyện để thổi phồng giá trị, mà dựa vào việc giải quyết các vấn đề khó khăn trong tài chính truyền thống để tạo ra mức giá cao hơn. Tại các quốc gia có lạm phát hoặc kiểm soát ngoại hối, sự phát triển của stablecoin được thúc đẩy bởi thực tế: chuyển khoản ngân hàng truyền thống chậm, phí cao và thậm chí có thể đóng băng tiền mà không có lý do chính đáng. Stablecoin cung cấp một con đường thay thế không có những "rào cản nhân tạo" này.

Do đó, đây là một cuộc cạnh tranh về "hiệu quả phân phối đô la". Ai có thể cung cấp đô la cho những người cần chúng trên toàn cầu với rào cản và chi phí thấp hơn sẽ trở thành cơ sở hạ tầng mới. Stablecoin "giải phóng" đô la khỏi các rào cản của ngân hàng, biến nó thành một thành phần phổ quát có thể lưu thông 24/7 . Bạn không cần phải coi nó như một con ngựa thành Troia, nhưng bạn phải hiểu ý nghĩa thực tiễn của nó: stablecoin đại diện cho sự nâng cấp kỹ thuật số của đô la, và sự phát triển của chúng không dựa trên khẩu hiệu, mà dựa trên việc giải quyết những bất hiệu quả và trở ngại trong thế giới thực .

6.2 Làm sáng tỏ hơn về tài chính trên chuỗi khối: Viết lại rủi ro từ "tín dụng" trở lại "quy tắc"

Nếu như stablecoin đã giải quyết được vấn đề "hiệu quả dòng vốn", thì tài chính trên chuỗi và thị trường dự đoán đang định hình lại hai khía cạnh cốt lõi của tài chính: tín dụng và thông tin .

Trong hai năm qua, rủi ro hệ thống của các tổ chức tài chính tập trung (CeFi) về cơ bản bắt nguồn từ việc lạm dụng quyền lực tùy ý. Khi việc khớp lệnh, thanh toán bù trừ và lưu ký đều diễn ra trong một cơ sở dữ liệu không minh bạch, các nhà quản trị sở hữu một góc nhìn độc nhất vô nhị, giống như thần thánh, có khả năng thay đổi sổ cái. Theo cơ chế này, cái gọi là "kiểm soát rủi ro" thường trở thành vỏ bọc cho các nhóm lợi ích cụ thể.

Giá trị của tài chính trên chuỗi không nằm ở khái niệm lý thuyết về "phi tập trung", mà nằm ở "sự chắc chắn ở cấp độ thực thi". Lấy các giao thức hàng đầu như Hyperliquid làm ví dụ, chúng củng cố logic thanh lý và các tham số rủi ro vào các hợp đồng thông minh bất biến. Điều này có nghĩa là các quy tắc tài chính không còn là đồ chơi trong tay các nhà quản lý, mà là các định luật vật lý được thực thi nghiêm ngặt. Những người tham gia thị trường không còn cần phải cầu nguyện rằng nền tảng "hoạt động tốt", mà chỉ cần xác minh rằng mã "hoạt động theo đúng quy tắc". Điều này đánh dấu sự tiến hóa của quản lý rủi ro tài chính từ "lý thuyết trò chơi dựa trên tín dụng" sang "kỹ thuật dựa trên mã".

Nguyên tắc tương tự cũng áp dụng cho lĩnh vực thông tin. Thị trường dự đoán đã trải qua một sự chuyển đổi quan trọng về bản sắc vào năm 2025: chúng từ bỏ nhãn hiệu "cờ bạc trực tuyến" và phát triển thành "sàn giao dịch phái sinh sự kiện".

- Các cơ chế định giá thông tin: Từ "lạm phát ý kiến" đến "thị trường hiệu quả"

- Trong thời đại mà trí tuệ nhân tạo tạo ra vô số thông tin nhiễu loạn và truyền thông tràn ngập sự thiên vị, ý kiến cá nhân trở thành tài sản được thổi phồng nhiều nhất, trong khi sự thật lại là một loại tiền tệ khan hiếm. Cơ chế cốt lõi của Polymarkets không chỉ đơn giản là "bỏ phiếu", mà là "giao dịch chênh lệch giá dựa trên lợi thế thông tin ". Lấy cuộc bầu cử năm 2024 làm ví dụ: trong khi các cơ quan thăm dò dư luận truyền thống vẫn dựa vào các cuộc khảo sát qua điện thoại kém hiệu quả, các nhà giao dịch sở hữu dữ liệu độc quyền (như những "cá voi Pháp" nổi tiếng) đã thuê các nhóm chuyên nghiệp tiến hành khảo sát khu dân cư và đặt cược lớn vào thị trường. Cơ chế này buộc những người tham gia phải trả "chi phí xác minh thông tin". Trong một bể tiền tỷ đô la, vốn gốc trở thành một cái sàng lọc nhiễu loạn—những cảm xúc bộc phát bị nuốt chửng ngay lập tức, và chỉ những "tín hiệu" được kiểm chứng bằng tiền thật mới có thể xác định giá cả. Điều này khiến thị trường dự đoán trở thành công cụ khám phá thông tin có tỷ lệ tín hiệu trên nhiễu cao nhất trong xã hội loài người hiện nay .

• Tăng cường các chức năng tài chính: Phòng ngừa rủi ro vĩ mô và bảo hiểm tham số

Sự thay đổi sâu sắc hơn nằm ở chỗ các thị trường dự đoán đã chuẩn hóa "các sự kiện không chắc chắn" mà ban đầu không thể giao dịch trong thế giới thực thành các tài sản tài chính có thể giao dịch được.

- Một chuẩn mực mới cho quản lý rủi ro vĩ mô : Các nhà đầu tư tổ chức đang bắt đầu sử dụng thị trường dự báo để quản lý rủi ro vĩ mô. Ví dụ, để đáp ứng các quyết định về lãi suất của Cục Dự trữ Liên bang (FOMC), các nhà đầu tư không còn bị giới hạn ở các hợp đồng tương lai trái phiếu kho bạc có rào cản cao, mà thay vào đó đang tham gia vào hoạt động kinh doanh chênh lệch giá liên thị trường chính xác hơn thông qua các hợp đồng thị trường dự báo. Điều này không chỉ cải thiện hiệu quả sử dụng vốn mà còn cung cấp cho thị trường các chỉ số nhạy bén hơn về kỳ vọng kinh tế vĩ mô so với các bảng câu hỏi truyền thống.

- Bảo hiểm tham số toàn diện : Như Robinhood đã chứng minh cho các nhà đầu tư cá nhân, việc mua hợp đồng "Mưa Houston" về cơ bản là một hình thức bảo hiểm vi mô không qua trung gian . Nó loại bỏ chi phí bồi thường cao và các điều khoản không minh bạch của bảo hiểm truyền thống—người dùng đặt cược ngược chiều vào các rủi ro dài hạn cụ thể như thời tiết khắc nghiệt, chậm chuyến bay và thay đổi chính sách. Khi sự kiện xảy ra, hợp đồng thông minh sẽ tự động thanh toán. Điều này đánh dấu sự chuyển dịch của việc phòng ngừa rủi ro từ Phố Wall vào cuộc sống thường nhật của người dân bình thường.

Sự phát triển của lịch sử tài chính nhân loại về cơ bản là một quá trình liên tục giảm chi phí giao dịch. Tài chính trên chuỗi khối loại bỏ "các trung gian tin cậy", và thị trường dự đoán loại bỏ "nhiễu thông tin". Trong thế giới tài chính tương lai, hộp đen sẽ được giải mã bằng mật mã, và sự thật sẽ được định giá bằng vốn.

Tóm lại

“Quá trình trưởng thành không bao giờ là một lễ kỷ niệm; đó là một quá trình bắt buộc phải lớn lên.”

Chu kỳ này không chứng kiến một đợt tăng giá trên diện rộng, mà là một quá trình chọn lọc. Đối với mỗi nhà đầu tư tham gia, ý nghĩa của giai đoạn 2024-2025 nằm ở chỗ nó đã phá vỡ ảo tưởng rằng "sự hiện diện đảm bảo chiến thắng". Đối với những người thuộc thế hệ cũ vẫn còn mắc kẹt trong các bài thuyết trình PowerPoint và việc phân tích đường cong, chỉ số 1,20 đô la là lời điếu văn cuối cùng dành cho họ.

Trong khi chúng ta vẫn đang tranh luận về sự tăng giảm của giá tiền điện tử, một sự chuyển đổi sâu sắc và cơ bản hơn đang âm thầm diễn ra ở trung tâm Phố Wall: Theo Bloomberg, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã cấp giấy phép cho Tập đoàn Lưu ký và Thanh toán bù trừ (DTCC) dưới dạng thư không hành động, cho phép công ty này lưu trữ và công nhận cổ phiếu được mã hóa và các tài sản thực khác (RWA) trên chuỗi khối .

DTCC không phải là một “công ty tiền điện tử”; nó là trung tâm cơ sở hạ tầng của thị trường vốn Hoa Kỳ. DTCC tiết lộ rằng họ đã xử lý khoảng 3.700 nghìn tỷ đô la giao dịch chứng khoán trong năm 2024.

Đây có thể là số phận cuối cùng của công nghệ tiền điện tử. Việc điều chỉnh không nhằm mục đích xóa bỏ thế giới tiền điện tử, mà là mở ra cho nó một kỷ nguyên mới. Nó giúp loại bỏ những trò lừa đảo cố gắng in tiền giả thông qua tiền điện tử; nó bảo tồn những công nghệ giúp cải thiện hiệu quả lưu thông tài sản và tăng cường niềm tin.

Cũng giống như internet đã len lỏi vào mọi ngóc ngách của thương mại, làm mờ ranh giới giữa "trực tuyến" và "ngoại tuyến", tương lai của ngành tài chính cũng sẽ vượt qua sự phân biệt giữa "trên chuỗi" và "ngoài chuỗi". Tất cả các giao dịch tài chính sẽ hoạt động trên sổ cái hiệu quả hơn của blockchain.

"Nếu bạn không tin tôi hoặc không hiểu, tôi không có thời gian để cố gắng thuyết phục bạn, xin lỗi." - Satoshi

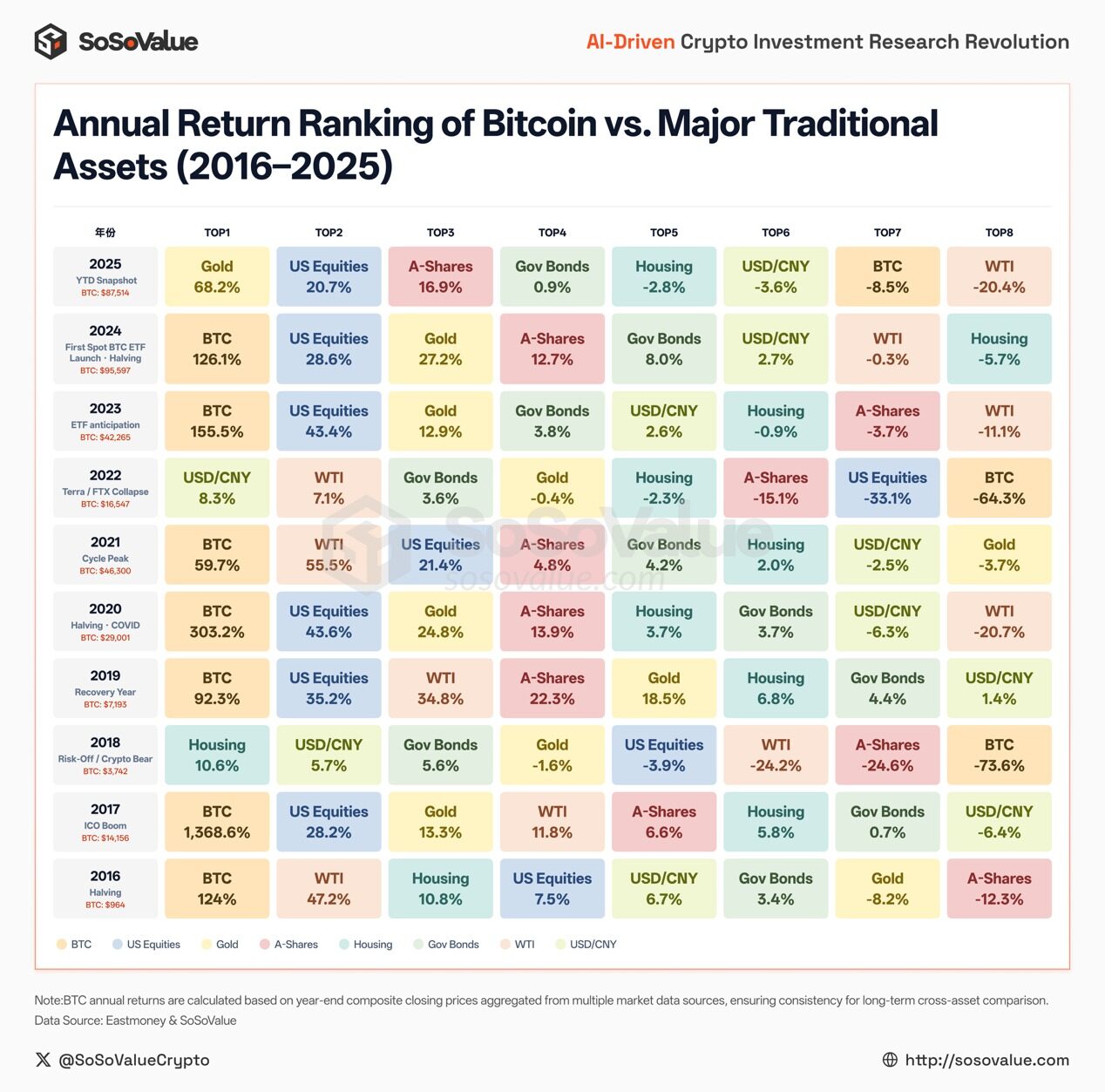

Liệu BTC có khởi động lại chu kỳ tăng giá vào năm 2026 hay không vẫn còn phải chờ xem!

Hình 10: So sánh lợi nhuận hàng năm của Bitcoin và các tài sản truyền thống chính (2016–2025) (Nguồn dữ liệu: SoSoValue, tổng hợp từ dữ liệu công khai)

Lưu ý: Phân tích dữ liệu trong các biểu đồ trên dựa trên công cụ biên soạn chỉ số SoSoValue. Công cụ này đơn giản hóa và trực quan hóa các hệ thống kiểm thử ngược chuyên nghiệp đắt tiền mà các công ty quản lý quỹ trước đây sử dụng, cho phép các nhà đầu tư thông thường xây dựng khung theo dõi tài sản tiền điện tử của riêng họ và xác thực mọi trực giác bằng dữ liệu. Nếu bạn cũng muốn xây dựng khung định lượng của riêng mình để quan sát và theo dõi liên tục tài sản tiền điện tử, bạn có thể thử công cụ biên soạn chỉ số của SoSoValue. Chức năng lọc kiểm thử ngược của nó tương tự như các công cụ chuyên nghiệp đắt tiền mà tôi từng sử dụng tại các công ty quản lý quỹ, nhưng nó dễ sử dụng hơn nhiều.