Trước thềm một đợt giảm giá mạnh của đồng đô la, bước ngoặt thực sự đối với Bitcoin vẫn chưa đến.

- 核心观点:美联储短期国债购买并非真正量化宽松。

- 关键要素:

- 购买短期国债,未吸收市场久期风险。

- 未实质压低长期收益率和期限溢价。

- 金融条件未全面宽松,影响局部。

- 市场影响:风险资产短期未获强劲动力。

- 时效性标注:短期影响。

Tiêu đề gốc: BTC: Cập nhật dữ liệu Onchain + quan điểm của chúng tôi về cuộc họp FOMC tuần trước và "bức tranh toàn cảnh"

Tác giả gốc: Michael Nadeau, The DeFi Report

Bài viết gốc được dịch bởi Bitpush News

Tuần trước, Cục Dự trữ Liên bang đã hạ lãi suất xuống mức mục tiêu từ 3,50% đến 3,75% - một động thái đã được thị trường dự đoán và phản ánh đầy đủ.

Điều thực sự gây bất ngờ cho thị trường là thông báo của Cục Dự trữ Liên bang về việc sẽ mua 40 tỷ đô la trái phiếu kho bạc ngắn hạn mỗi tháng, điều này nhanh chóng bị một số người gọi là " phiên bản nhẹ của nới lỏng định lượng (QE-lite )".

Trong bản báo cáo hôm nay, chúng ta sẽ đi sâu vào việc chính sách này đã thay đổi những gì và không thay đổi những gì. Hơn nữa, chúng ta sẽ giải thích tại sao sự phân biệt này lại quan trọng đối với các tài sản rủi ro.

Chúng ta bắt đầu nào.

1. Chiến lược ngắn hạn

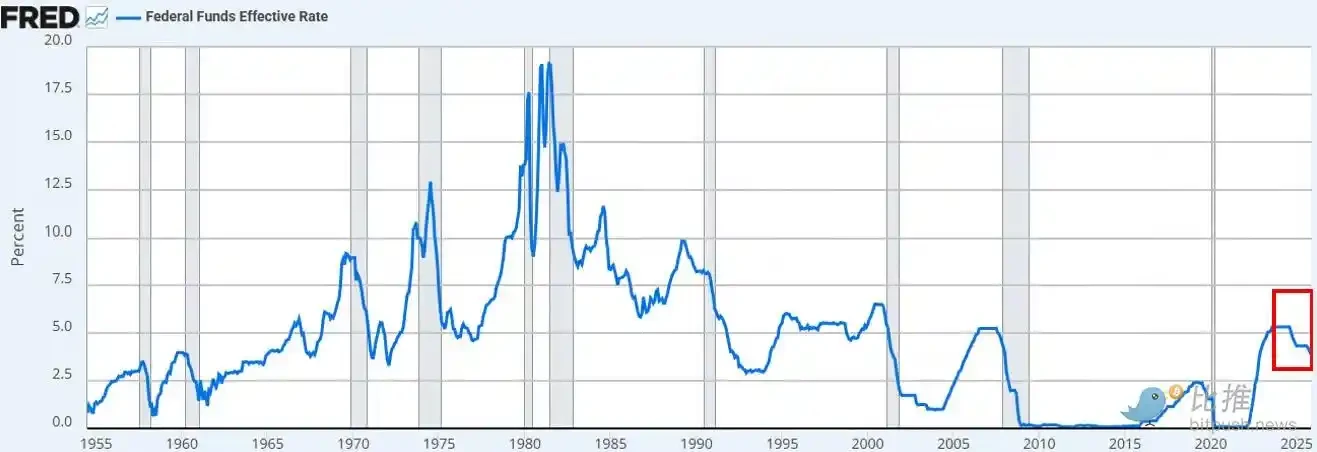

Cục Dự trữ Liên bang đã cắt giảm lãi suất như dự kiến. Đây là lần cắt giảm lãi suất thứ ba trong năm nay và là lần thứ sáu kể từ tháng 9 năm 2024. Tổng lãi suất đã giảm 175 điểm cơ bản, đẩy lãi suất quỹ liên bang xuống mức thấp nhất trong khoảng ba năm.

Ngoài việc cắt giảm lãi suất, Powell cũng thông báo rằng Cục Dự trữ Liên bang sẽ bắt đầu "Mua trái phiếu kho bạc ngắn hạn theo cơ chế quản lý dự trữ" với tốc độ 40 tỷ đô la mỗi tháng bắt đầu từ tháng 12. Với tình trạng khan hiếm liên tục trên thị trường repo và thiếu thanh khoản trong ngành ngân hàng, động thái này hoàn toàn được dự đoán trước.

Hiện tại, dư luận thị trường (cả trên nền tảng X và CNBC) đều cho rằng đây là một sự thay đổi chính sách "ôn hòa".

Các cuộc thảo luận về việc liệu thông báo của Cục Dự trữ Liên bang có tương đương với "in tiền", "QE" hay "QE phiên bản nhẹ" ngay lập tức chiếm lĩnh các dòng thời gian trên mạng xã hội.

Quan sát của chúng tôi:

Với tư cách là "người quan sát thị trường", chúng tôi nhận thấy tâm lý thị trường vẫn nghiêng về rủi ro. Trong trạng thái này, chúng tôi dự đoán các nhà đầu tư sẽ "áp dụng quá mức" các tiêu đề chính sách, cố gắng xây dựng logic lạc quan mà bỏ qua các cơ chế cụ thể mà các chính sách đó chuyển hóa thành điều kiện tài chính thực tế.

Quan điểm của chúng tôi là chính sách mới của Cục Dự trữ Liên bang có lợi cho "dòng chảy thị trường tài chính", nhưng không có lợi cho các tài sản rủi ro .

Chúng tôi khác biệt với nhận thức chung của thị trường ở điểm nào?

Quan điểm của chúng tôi như sau:

• Mua trái phiếu chính phủ ngắn hạn ≠ Hấp thụ thời hạn thị trường

Cục Dự trữ Liên bang đang mua tín phiếu kho bạc ngắn hạn (T-bills), chứ không phải trái phiếu dài hạn có lãi suất (coupons). Điều này không loại bỏ sự nhạy cảm của thị trường đối với lãi suất (thời gian đáo hạn).

• Không làm giảm năng suất dài hạn

Mặc dù việc mua trái phiếu ngắn hạn có thể làm giảm nhẹ lượng phát hành trái phiếu dài hạn trong tương lai, nhưng điều này không giúp thu hẹp chênh lệch kỳ hạn. Hiện tại, khoảng 84% lượng phát hành trái phiếu kho bạc là dưới dạng trái phiếu ngắn hạn, vì vậy chính sách này không làm thay đổi đáng kể cấu trúc thời gian đáo hạn mà các nhà đầu tư phải đối mặt.

Tình hình tài chính nhìn chung vẫn chưa được cải thiện.

Các hoạt động mua vào nhằm quản lý dự trữ này, được thiết kế để ổn định thị trường mua lại và thanh khoản ngân hàng, không làm giảm lãi suất thực, chi phí vay doanh nghiệp, lãi suất thế chấp hoặc lãi suất chiết khấu cổ phiếu một cách có hệ thống. Tác động của chúng mang tính cục bộ và chức năng, chứ không phải là một chính sách nới lỏng tiền tệ trên diện rộng.

Do đó, không, đây không phải là QE. Đây không phải là sự kìm hãm tài chính. Nói rõ hơn, từ viết tắt không quan trọng; bạn có thể gọi nó là in tiền tùy thích, nhưng nó không cố ý kìm hãm lợi suất dài hạn bằng cách loại bỏ thời gian đáo hạn—điều chính xác là thứ buộc các nhà đầu tư phải chuyển sang phía rủi ro cao hơn của đường cong lợi suất.

Điều này vẫn chưa xảy ra. Diễn biến giá của BTC và chỉ số Nasdaq kể từ thứ Tư tuần trước cũng đã xác nhận điều này.

Điều gì có thể thay đổi quan điểm của chúng ta?

Chúng tôi tin rằng BTC (và các tài sản rủi ro nói chung) sẽ có thời điểm huy hoàng của nó. Nhưng điều đó sẽ xảy ra sau QE (hay như Cục Dự trữ Liên bang gọi là giai đoạn tiếp theo của sự kìm hãm tài chính).

Khoảnh khắc đó đến khi điều sau đây xảy ra:

• Cục Dự trữ Liên bang chủ động kìm hãm phần dài hạn của đường cong lợi suất (hoặc phát tín hiệu cho thị trường).

• Lãi suất thực đang giảm (do kỳ vọng lạm phát gia tăng).

• Giảm chi phí vay vốn doanh nghiệp (tạo động lực cho cổ phiếu công nghệ/chỉ số Nasdaq).

• Chênh lệch lãi suất kỳ hạn thu hẹp (lãi suất dài hạn giảm).

• Tỷ lệ chiết khấu đối với cổ phiếu đã giảm (buộc các nhà đầu tư phải chuyển sang các tài sản rủi ro hơn với thời gian đầu tư dài hạn hơn).

• Lãi suất thế chấp giảm (do việc kìm hãm lãi suất dài hạn).

Vào thời điểm đó, các nhà đầu tư sẽ cảm nhận được "sự kìm hãm tài chính" và điều chỉnh danh mục đầu tư của họ. Hiện tại chúng ta chưa ở trong môi trường này, nhưng chúng tôi tin rằng nó sẽ đến. Mặc dù thời điểm luôn khó dự đoán, nhưng giả định cơ bản của chúng tôi là sự biến động sẽ tăng đáng kể trong quý đầu tiên của năm tới.

Đây là tình hình mà chúng tôi xem xét trong ngắn hạn.

2. Một góc nhìn rộng hơn

Vấn đề cốt lõi không nằm ở các chính sách ngắn hạn của Cục Dự trữ Liên bang, mà nằm ở cuộc chiến thương mại toàn cầu (cuộc chiến tiền tệ) và những căng thẳng mà nó tạo ra ở cốt lõi của hệ thống đồng đô la.

Tại sao?

Hoa Kỳ đang tiến tới giai đoạn chiến lược tiếp theo: đưa ngành sản xuất trở lại Mỹ, định hình lại cán cân thương mại toàn cầu và cạnh tranh trong các ngành công nghiệp mang tính chiến lược thiết yếu như trí tuệ nhân tạo (AI). Mục tiêu này mâu thuẫn trực tiếp với vai trò của đồng đô la Mỹ với tư cách là đồng tiền dự trữ của thế giới.

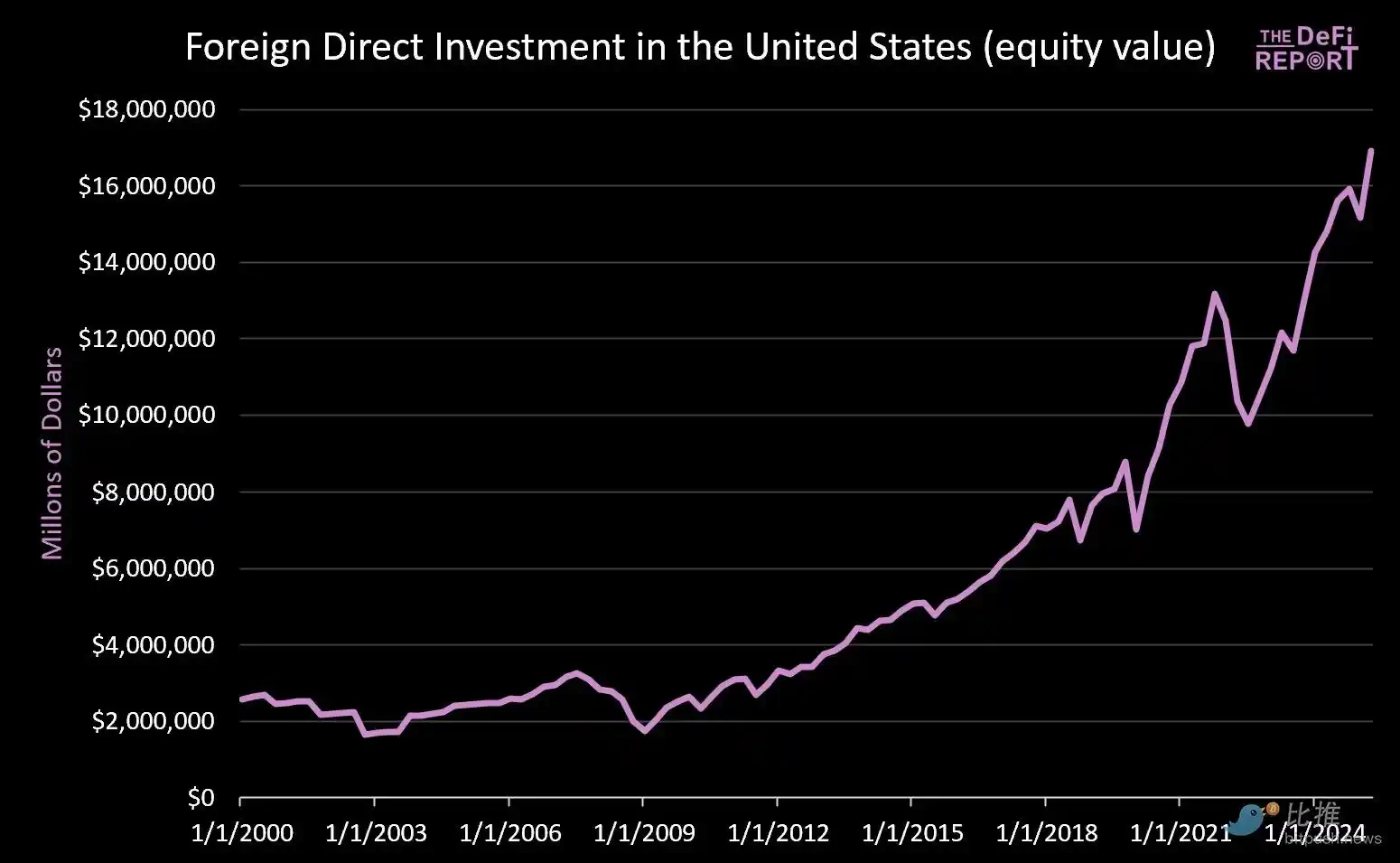

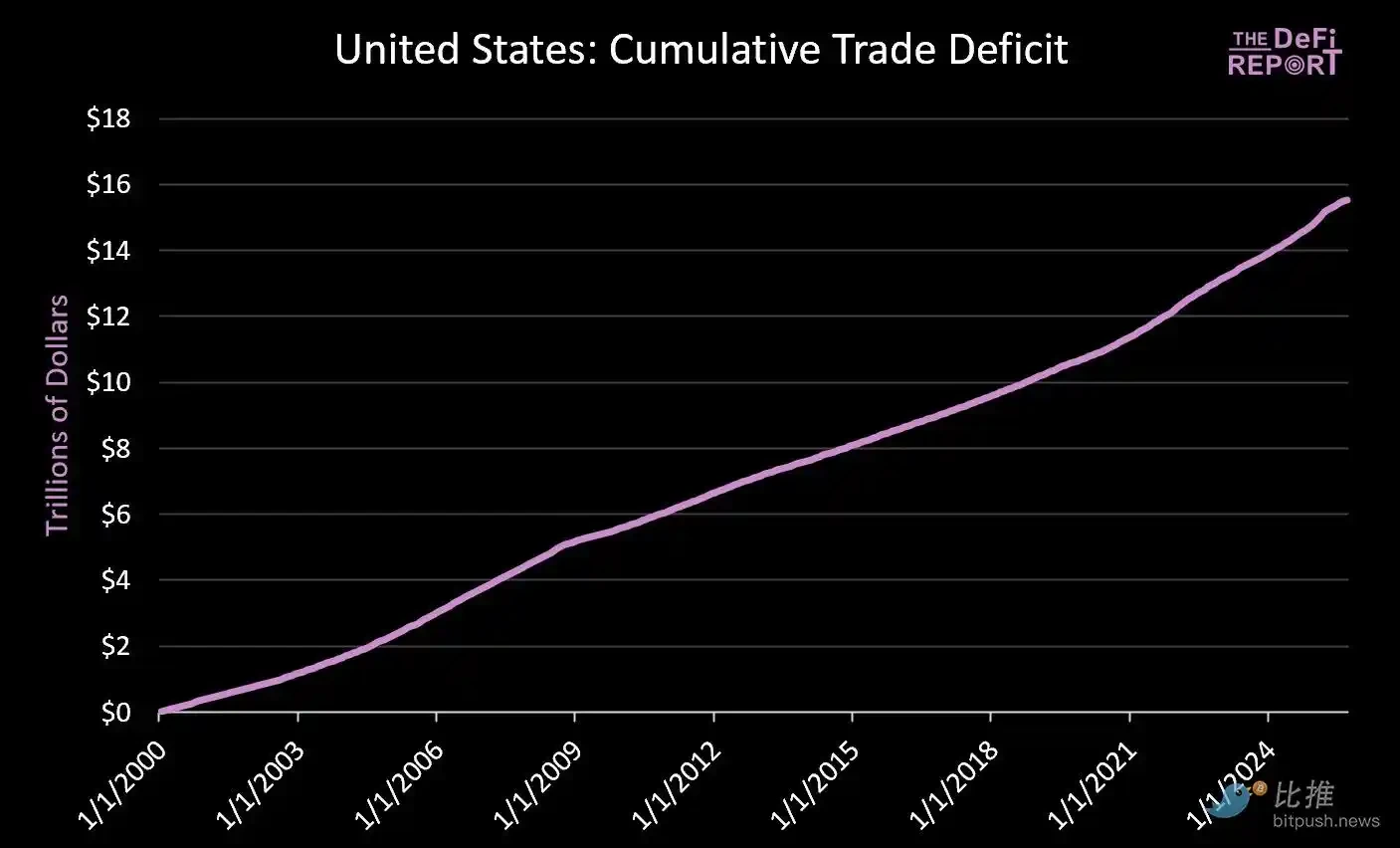

Vị thế đồng tiền dự trữ chỉ có thể được duy trì nếu Hoa Kỳ duy trì thâm hụt thương mại kéo dài. Theo hệ thống hiện hành, đô la được gửi ra nước ngoài để mua hàng hóa, sau đó chảy ngược trở lại thị trường vốn của Hoa Kỳ thông qua chu kỳ trái phiếu kho bạc và các tài sản rủi ro. Đây chính là bản chất của "Tình thế tiến thoái lưỡng nan của Triffin".

Kể từ ngày 1 tháng 1 năm 2000: Hơn 14 nghìn tỷ đô la đã đổ vào thị trường vốn của Hoa Kỳ (không bao gồm 9 nghìn tỷ đô la trái phiếu hiện đang do người nước ngoài nắm giữ).

Trong khi đó, khoảng 16 nghìn tỷ đô la đã chảy ra nước ngoài để thanh toán hàng hóa.

Những nỗ lực nhằm giảm thâm hụt thương mại chắc chắn sẽ làm giảm dòng vốn lưu động quay trở lại thị trường Mỹ. Trong khi ông Trump ca ngợi cam kết của các quốc gia như Nhật Bản về việc "đầu tư 550 tỷ đô la vào ngành công nghiệp Mỹ", ông đã không đề cập đến thực tế rằng vốn của Nhật Bản (và các nước khác) không thể đồng thời tồn tại ở cả thị trường sản xuất và thị trường vốn.

Chúng tôi tin rằng căng thẳng này sẽ không được giải quyết một cách suôn sẻ. Thay vào đó, chúng tôi dự đoán sẽ có sự biến động cao hơn, định giá lại tài sản và cuối cùng là điều chỉnh tiền tệ (tức là đồng đô la mất giá và giá trị thực của trái phiếu kho bạc Mỹ giảm).

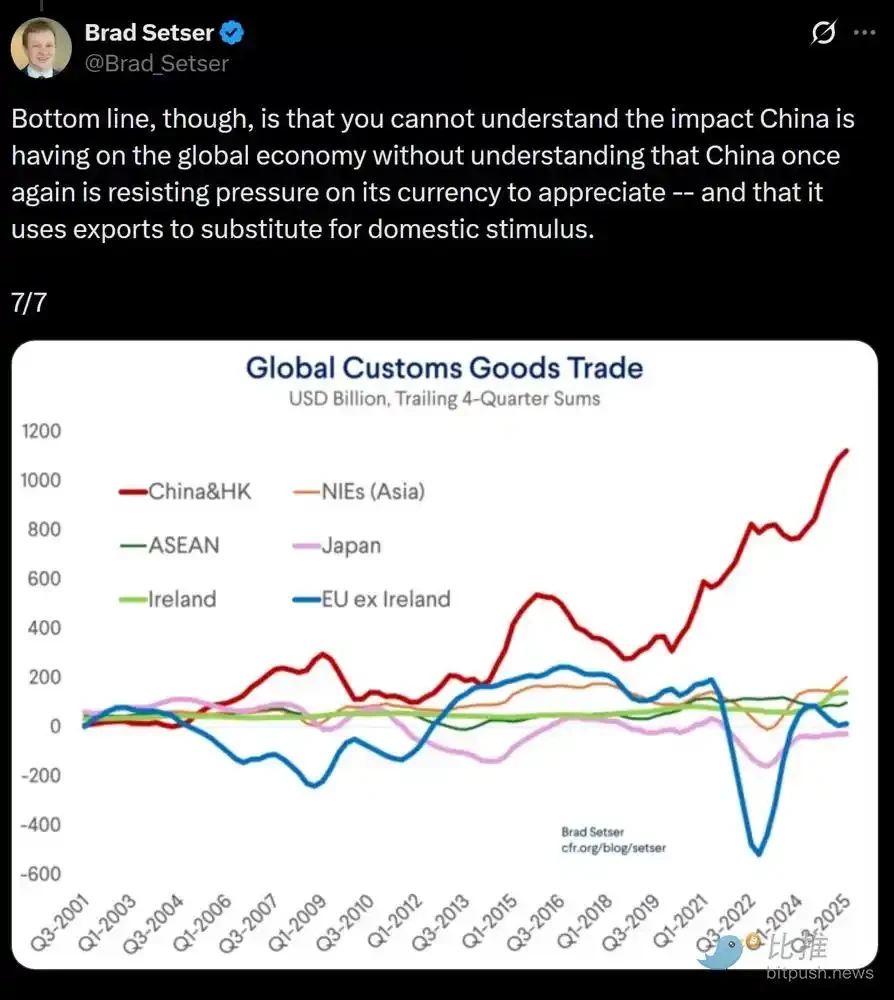

Luận điểm cốt lõi là Trung Quốc đang cố tình hạ thấp tỷ giá hối đoái đồng Nhân dân tệ (để tạo lợi thế về giá cho hàng xuất khẩu của mình), trong khi đồng đô la Mỹ bị định giá quá cao do đầu tư vốn nước ngoài (dẫn đến giá cả hàng nhập khẩu tương đối thấp).

Chúng tôi tin rằng việc phá giá đồng đô la Mỹ một cách bắt buộc có thể sắp xảy ra để giải quyết sự mất cân bằng cấu trúc này . Theo quan điểm của chúng tôi, đây là con đường khả thi duy nhất để giải quyết sự mất cân bằng thương mại toàn cầu.

Trong vòng siết chặt tài chính mới này, thị trường cuối cùng sẽ quyết định những tài sản hoặc thị trường nào đủ điều kiện được coi là "kho lưu trữ giá trị".

Câu hỏi then chốt là liệu trái phiếu kho bạc Mỹ có thể tiếp tục đóng vai trò là tài sản dự trữ toàn cầu sau khi mọi thứ ổn định trở lại hay không.

Chúng tôi tin rằng Bitcoin, cùng với các loại tài sản lưu trữ giá trị toàn cầu, phi chính phủ khác (như vàng), sẽ đóng vai trò quan trọng hơn nhiều so với hiện nay. Điều này là do chúng khan hiếm và không phụ thuộc vào bất kỳ chính sách tín nhiệm nào.

Đây là thiết lập "ở cấp độ vĩ mô" mà chúng ta đang thấy.