Báo cáo nghiên cứu vĩ mô thị trường tiền điện tử: Cửa sổ quan trọng cho thanh khoản vĩ mô, thể chế hóa và đánh giá lại rủi ro

- 核心观点:加密市场反弹源于宏观预期与结构修复。

- 关键要素:

- 美联储降息预期增强,结束量化紧缩。

- 市场恐慌出清后,资金低吸并触发空头挤压。

- BTC技术面守住支撑,带动市场情绪修复。

- 市场影响:趋势未明,需观察资金与宏观面确认。

- 时效性标注:短期影响

I. Tổng quan kinh tế vĩ mô của thị trường tiền điện tử

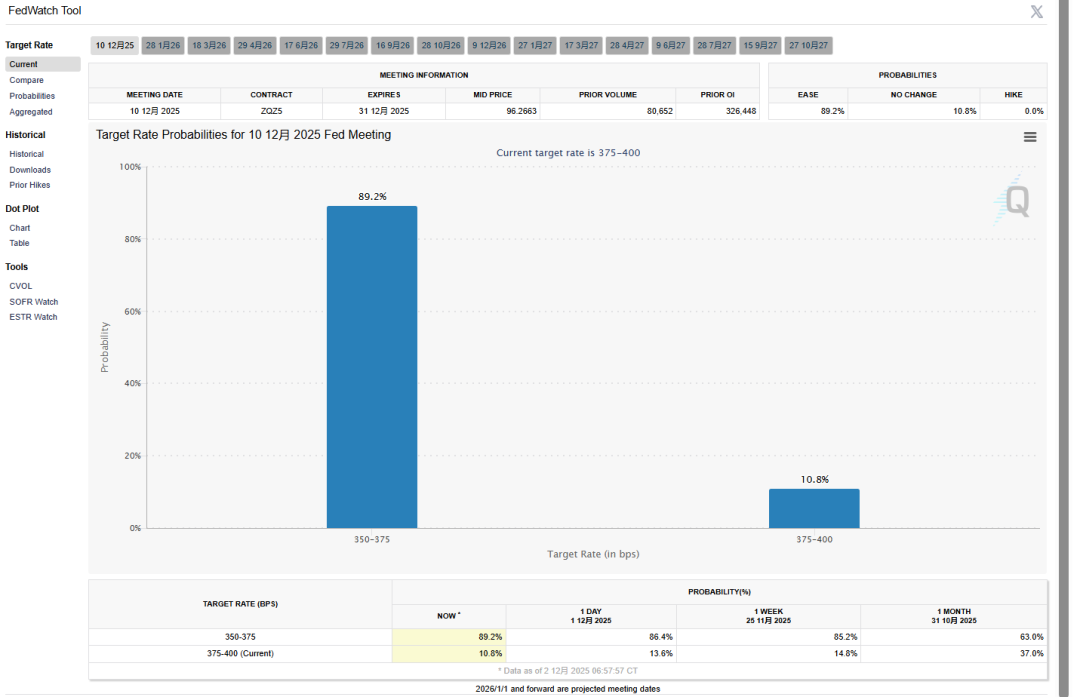

Trong vài tuần qua, thị trường tiền điện tử đã có sự phục hồi đáng kể về cả tâm lý và giá sau một đợt điều chỉnh mạnh. BTC, với tư cách là chuẩn mực thị trường, đã từng giảm mạnh xuống còn 80.000 đô la, gây ra sự hoảng loạn lan rộng, buộc phải thanh lý các vị thế có đòn bẩy cao và sự sụt giảm nhanh chóng trong khẩu vị rủi ro ngắn hạn. Tuy nhiên, nhờ những thay đổi trong kỳ vọng kinh tế vĩ mô và phản ứng mang tính cấu trúc của thị trường, BTC gần đây đã phục hồi nhanh chóng, trở lại trên mức 94.000 đô la, với mức tăng 7%–8% trong 24 giờ được nhiều nền tảng tổ chức báo cáo. Biến động giá này phản ánh cả sự giảm bớt của đợt giảm trước đó và nỗ lực của thị trường để chuyển từ trạng thái bi quan cực độ sang phục hồi cấu trúc. Sự phục hồi này không được thúc đẩy bởi một yếu tố đơn lẻ, mà là bởi tác động tổng hợp của thanh khoản kinh tế vĩ mô, những thay đổi trong cấu trúc thị trường, các điều kiện kỹ thuật và dòng vốn. Thứ nhất, từ góc độ kinh tế vĩ mô, những thay đổi trong kỳ vọng chính sách tiền tệ toàn cầu đã trở thành một biến số quan trọng ảnh hưởng đến các tài sản rủi ro. Sự kỳ vọng ngày càng tăng của thị trường về việc cắt giảm lãi suất trong tương lai của các ngân hàng trung ương lớn và kỳ vọng mạnh mẽ hơn về những cải thiện nhỏ trong thanh khoản đã thu hút sự chú ý trở lại vào các tài sản rủi ro cao. Với dữ liệu PPI tháng 11 thấp hơn đáng kể so với dự kiến, áp lực lạm phát tiếp tục giảm bớt, và các quan chức Cục Dự trữ Liên bang (Fed) liên tục nhấn mạnh rằng một "hạ cánh mềm" vẫn là mục tiêu cốt lõi cho đến năm 2026 để tránh việc chuyển sang thắt chặt chính sách tiền tệ quá sớm. Theo dữ liệu mới nhất từ công cụ FedWatch của CME, khả năng thị trường cắt giảm lãi suất 25 điểm cơ bản vào ngày 10 tháng 12 đã tăng vọt từ 35% một tuần trước lên 89,2%. Mặt khác, vào ngày 1 tháng 12 (giờ Mỹ), Fed đã chính thức tuyên bố chấm dứt chính sách nới lỏng định lượng (QT). Cùng ngày, thị trường tiền điện tử đã có một đợt phục hồi chung. Kinh nghiệm lịch sử cho thấy cả cổ phiếu Mỹ và Bitcoin đều hoạt động tốt hơn trong giai đoạn nới lỏng hoặc khi dự kiến nới lỏng, và thị trường hiện tại phản ánh tâm lý thay đổi này. Mặc dù chính sách kinh tế vĩ mô vẫn chưa đảo ngược rõ ràng, nhưng bản thân kỳ vọng này đã đủ để thúc đẩy giá tài sản. Hơn nữa, trong bối cảnh các chính sách lãi suất cao gây áp lực lên nền kinh tế thực, thị trường có xu hướng định giá trước một sự thay đổi chính sách, tạo thêm dư địa cho sự hình dung về các tài sản rủi ro.

Thứ hai, xét về cấu trúc thị trường và dòng vốn, đợt phục hồi này thể hiện đặc điểm điển hình của "bán tháo hoảng loạn + mua vào của tổ chức khi giá giảm". Trong đợt giảm giá trước đó, dữ liệu giao dịch cho thấy một lượng lớn vị thế mua dài hạn có đòn bẩy cao và một số vị thế bán khống đã bị buộc phải đóng, dẫn đến việc giải phóng thanh khoản tập trung. Trong lịch sử, những giai đoạn như vậy thường đi kèm với các biến động định hướng quá mức và tâm lý cực đoan, trong khi dòng vốn đảo chiều tương ứng. Một số vốn dài hạn đã định vị lại sau đợt bán tháo mạnh, tạo ra ngưỡng hỗ trợ tại đáy. Hơn nữa, khi các vị thế bán khống trở nên tập trung, hiện tượng "bán khống" dễ dàng được kích hoạt trong quá trình phục hồi, đẩy giá lên cao hơn nữa và đẩy nhanh quá trình phục hồi, do đó hình thành mô hình phục hồi điển hình "bán khống cấu trúc + đảo chiều vốn". Phân tích kỹ thuật cũng đưa ra lời giải thích cho đợt phục hồi này. BTC đã nhiều lần kiểm tra và giữ vững ngưỡng hỗ trợ trong khoảng từ 86.000 đến 88.000 đô la, cho thấy mức giá này đã trở thành đáy tạm thời và là vùng có khối lượng giao dịch dày đặc. Sự phục hồi nhanh chóng của giá ngắn hạn cũng liên quan đến tình trạng quá bán trước đó. Nếu hỗ trợ kỹ thuật được hình thành và dòng vốn được bổ sung, điều này thường dẫn đến động lực tăng trưởng và sự thay đổi trong hành vi giao dịch. Biến động thị trường gần đây cho thấy sự đồng bộ giữa khối lượng giao dịch tăng và giá bứt phá khỏi các ngưỡng quan trọng, cho thấy một số giao dịch mua mang tính chủ động hơn là chỉ đơn thuần là chốt lời. Tuy nhiên, do khối lượng thị trường chung vẫn chưa đủ để xác nhận hoàn toàn xu hướng dài hạn, nên sự phục hồi này vẫn đang trong giai đoạn quan sát, và liệu nó có thể hình thành một cấu trúc cao hơn hay không cần được xác minh thêm.

Bên cạnh sự phục hồi của BTC, thị trường đang tập trung nhiều hơn vào việc liệu sự phục hồi này có thúc đẩy sự liên kết và luân chuyển giữa ETH và thị trường altcoin hay không. Bản nâng cấp Fusaka, được kích hoạt vào ngày 4 tháng 12, là một nâng cấp quan trọng khác cho Ethereum sau khi sáp nhập. Công nghệ cốt lõi PeerDAS của nó tăng dung lượng blob từ 9 lên 15, cho phép phí giao dịch Lớp 2 giảm thêm 30%-50% so với mức hiện tại, và lần đầu tiên, cấp cho các tài khoản thông thường các khả năng "trừu tượng hóa tài khoản (AA)" như khôi phục xã hội và xử lý hàng loạt. Bản nâng cấp này không chỉ tối ưu hóa việc quản lý tính khả dụng của dữ liệu mà quan trọng hơn, còn mở đường cho các máy khách Verkle Trees không trạng thái, giảm thời gian đồng bộ hóa nút từ vài tuần xuống còn vài giờ. Trong lịch sử, mỗi lần thị trường tiền điện tử phục hồi đều chứng kiến sự di chuyển vốn từ tài sản chính thống sang tài sản thứ cấp và đến các tài sản rủi ro cao. Sự ổn định và phục hồi của tỷ giá ETH/BTC cho thấy khả năng luân chuyển vốn từ Bitcoin sang altcoin. Tuy nhiên, sự di chuyển này đòi hỏi một số điều kiện nhất định. Thứ nhất, khẩu vị rủi ro phải được cải thiện liên tục, không chỉ giới hạn ở sự phục hồi tâm lý ngắn hạn; Thứ hai, thị trường phải có đủ thanh khoản, thay vì bị chi phối bởi giao dịch ngắn hạn; Thứ ba, xu hướng của các tài sản chính thống cần ổn định, thay vì ở trạng thái biến động cao và mất phương hướng. Sự phục hồi hiện tại của BTC, bên cạnh việc thúc đẩy tâm lý thị trường phục hồi, cũng đã thúc đẩy một số quỹ tập trung vào ETH và một số altcoin lớn. ETH đã tăng giá cùng với sự phục hồi này và đã lấy lại được vị thế trong phạm vi quan trọng, điều này có tác động tích cực đến niềm tin của thị trường.

Điều đáng chú ý là sự thể chế hóa đang thay đổi cấu trúc thị trường. Trong năm qua, các quỹ đầu tư tổ chức ngày càng coi BTC là một loại tài sản độc lập hơn là một tài sản đầu cơ thuần túy trong chiến lược phân bổ của họ. Điều này dẫn đến xu hướng các quỹ tập trung đầu tư vào các tài sản có thuộc tính tài sản rõ ràng và đề xuất giá trị ổn định, thay vì theo đuổi các token rủi ro cao. Yếu tố này đồng nghĩa với việc ngay cả trong giai đoạn phục hồi của thị trường, các altcoin vẫn có thể hoạt động kém hiệu quả hơn đáng kể so với BTC hoặc ETH. Trong khi đó, những thay đổi về quy mô thị trường stablecoin, phân bổ thanh khoản phái sinh và tỷ lệ cấp vốn sàn giao dịch sẽ trở thành những chỉ báo quan trọng để đánh giá dòng vốn, và những chỉ báo này vẫn chưa cho thấy rõ ràng sự khởi đầu của một chu kỳ mạnh mẽ trong ngắn hạn. Về mặt rủi ro, những bất ổn ảnh hưởng đến xu hướng thị trường vẫn còn đáng kể. Thứ nhất, chu kỳ lãi suất toàn cầu vẫn chưa đảo ngược rõ ràng; nếu kỳ vọng về chính sách tiền tệ không thành hiện thực, các tài sản rủi ro có thể chịu áp lực. Thứ hai, các đợt phục hồi kỹ thuật mà không có đủ khối lượng giao dịch dễ trở thành "những đợt tăng giá mong manh" và nhanh chóng giảm xuống khi đối mặt với các cú sốc kinh tế vĩ mô. Hơn nữa, thị trường altcoin vẫn phải đối mặt với những rủi ro hệ thống, đặc biệt là khi thiếu vắng khẩu vị rủi ro và hỗ trợ vốn, khiến thị trường dễ bị biến động mạnh hơn. Quan trọng hơn, thị trường tiền điện tử đã trải qua giai đoạn "sửa chữa định giá + mức giá cao mới" nhanh chóng trong năm qua. Trong bối cảnh này, các nhà đầu tư có xu hướng nhạy cảm hơn với tỷ lệ rủi ro-lợi nhuận mới, khiến thị trường khó hình thành sự đồng thuận xu hướng nhất quán.

Tóm lại, thị trường tiền điện tử hiện tại đang ở thời điểm quan trọng của quá trình sửa chữa cấu trúc và đánh giá xu hướng. Sự phục hồi của BTC phản ánh sự chuyển đổi của thị trường từ trạng thái hoảng loạn sang phục hồi, nhưng vẫn chưa chứng minh được sự phục hồi hoàn toàn của chu kỳ thị trường tăng giá. Nếu giá vượt qua ngưỡng kháng cự chính với khối lượng giao dịch đi kèm, thị trường có thể bước vào một xu hướng mới và có khả năng định hình lại phạm vi giá dài hạn; nếu sự phục hồi yếu hoặc áp lực kinh tế vĩ mô tăng trở lại, thị trường có thể quay trở lại phạm vi đáy để kiểm tra lại. Hiệu suất của ETH và các altcoin phụ thuộc rất nhiều vào sự ổn định của BTC và tính liên tục của nguồn vốn, thay vì chỉ do BTC thúc đẩy. Trong tương lai gần, thị trường sẽ tiếp tục xoay quanh các điều chỉnh cấu trúc, thay đổi trong kỳ vọng kinh tế vĩ mô và biến động trong khẩu vị rủi ro, trong khi hướng xu hướng sẽ chỉ dần trở nên rõ ràng sau khi vượt qua các phạm vi chính và được xác nhận bởi nguồn vốn.

II. Phân tích cơ hội và rủi ro cơ cấu trong khu vực kinh tế vĩ mô

Khi đánh giá tính bền vững của đợt tăng giá tiền điện tử hiện tại, việc chỉ dựa vào diễn biến giá, tín hiệu kỹ thuật hoặc sự phục hồi tâm lý ngắn hạn là không đủ để thiết lập cơ sở lý luận dài hạn. Quỹ đạo thị trường tương lai phụ thuộc nhiều hơn vào môi trường thể chế, cấu trúc vốn, định hướng chính sách kinh tế vĩ mô và sự phát triển của chính chu kỳ vốn. Những yếu tố này có thể mang đến cả cơ hội về mặt cấu trúc lẫn rủi ro tiềm ẩn. Trong những năm gần đây, khi mối quan hệ giữa thị trường tiền điện tử và thị trường tài chính truyền thống ngày càng sâu sắc, hành vi giá của nó ngày càng bị chi phối bởi thanh khoản kinh tế vĩ mô và kỳ vọng chính sách. Điều này có nghĩa là logic định giá của Bitcoin không còn là một "logic tiền điện tử bản địa" biệt lập nữa mà đang dần gắn kết với chu kỳ lãi suất, xu hướng lạm phát, sở thích phân bổ tài sản, và thậm chí cả ngân sách rủi ro của các tổ chức.

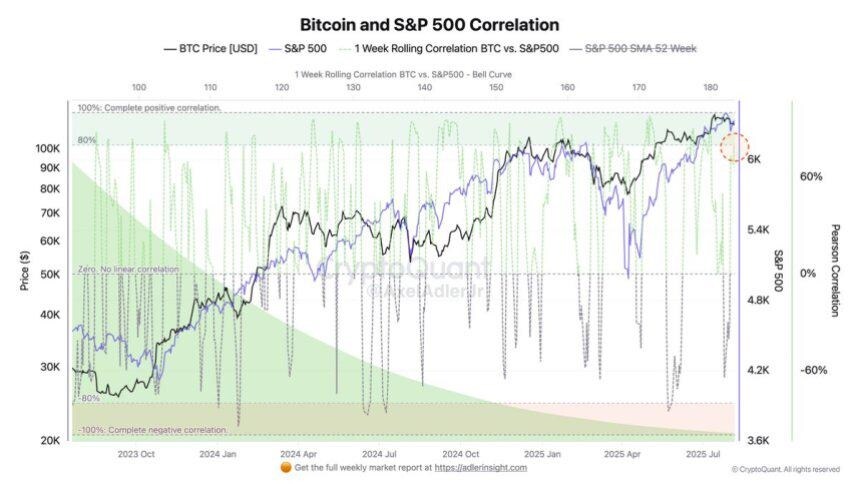

Nghiên cứu gần đây cho thấy mối tương quan ngày càng tăng giữa Bitcoin và các chỉ số thị trường tài chính truyền thống, cho thấy sự chuyển dịch dần dần của tài sản tiền điện tử từ "tài sản đầu cơ ngoại vi" sang "tài sản tài chính chính thống", với sự áp dụng của các tổ chức đóng vai trò quan trọng. Mối tương quan cao giữa Bitcoin và S&P 500 hoặc Nasdaq cho thấy sự thay đổi trong logic định giá thị trường: nó không còn là một danh mục độc lập tách biệt khỏi các chu kỳ kinh tế vĩ mô, mà là một thành phần của một rổ tài sản rủi ro. Sự thay đổi này làm giảm hiệu ứng đa dạng hóa của Bitcoin như một "tài sản thay thế", nhưng đồng thời cũng tăng cường sức hấp dẫn của nó như một "tài sản có thể phân bổ". Đặc biệt với sự tham gia của các nhà đầu tư tổ chức, ETF, quỹ hưu trí và các nhà quản lý tài sản lớn, nguồn thanh khoản cho tài sản tiền điện tử có thể mở rộng về mặt cấu trúc, thoát khỏi việc chỉ dựa vào tâm lý nhà đầu tư bán lẻ. Đằng sau sự thay đổi trong cơ cấu tài trợ này, các yếu tố như dòng vốn ETF đổ vào, cơ sở hạ tầng lưu ký được cải thiện và việc thiết lập các hệ thống tuân thủ và báo cáo có thể xác định lại phạm vi định giá và cấu trúc phí bảo hiểm rủi ro. Điều này không chỉ có nghĩa là tài sản tiền điện tử có thể tiếp cận các nguồn tài trợ rộng hơn mà còn có thể đưa cấu trúc biến động và rủi ro-lợi nhuận của chúng gần hơn với các tài sản truyền thống. Đặc biệt trong bối cảnh thanh khoản vĩ mô được cải thiện và kỳ vọng lãi suất giảm ngày càng tăng, các quỹ đầu tư tổ chức có thể kết hợp tài sản tiền điện tử vào khuôn khổ phân bổ chiến lược của họ như "một phần trong danh mục tài sản rủi ro" thay vì coi chúng là mục tiêu giao dịch ngắn hạn. Trong kịch bản này, các đợt tăng giá của thị trường có thể có cơ sở tài trợ sâu hơn, thay vì chỉ dựa vào việc hoán đổi danh mục trên sàn giao dịch và sự săn đón của nhà đầu tư cá nhân. Nếu cơ chế này đúng, nó sẽ có tác động sâu sắc đến các chu kỳ tương lai. Tuy nhiên, việc thể chế hóa và tài chính hóa không đồng nghĩa với việc chấm dứt rủi ro thị trường; ngược lại, chúng có thể mang đến những rủi ro cấu trúc mới. Nếu các thuộc tính rủi ro của Bitcoin gần với các thuộc tính rủi ro của tài sản có hệ số beta cao, thì thị trường tiền điện tử sẽ dễ bị tổn thương hơn trước các cú sốc hệ thống kinh tế vĩ mô khi thanh khoản thị trường thắt chặt và khẩu vị rủi ro giảm. Trong các thị trường tài chính truyền thống, các tài sản này thường dễ bị tổn thương trong thời kỳ suy thoái, nhưng nếu tài sản tiền điện tử biến động cùng chiều với chúng, điều đó có nghĩa là mức độ rủi ro sẽ tăng lên chứ không giảm xuống. Cấu trúc "thể chế hóa mang lại rủi ro thuận chu kỳ" này là một vấn đề quan trọng cần được giải quyết trong các hoạt động thị trường trong tương lai.

III. Triển vọng tương lai của thị trường tiền điện tử vĩ mô

Sau một đợt phục hồi đáng kể trong vài tuần qua, thị trường tiền điện tử đã bước vào một khung thời gian quan sát chiến lược đầy bất ổn. Bitcoin đã lấy lại được vị thế trên mức 90.000 đô la và thậm chí đã kiểm tra các mức cao hơn, với tâm lý thị trường chuyển từ bi quan cực độ sang lạc quan thận trọng. Tuy nhiên, liệu sự phục hồi có thể tiếp tục, liệu một xu hướng có thể hình thành và liệu thị trường có duy trì được đà tăng bền vững hay không vẫn phụ thuộc vào nhiều yếu tố thúc đẩy, bao gồm cơ cấu tài trợ, các biến số kinh tế vĩ mô, thay đổi chính sách và hành vi của những người tham gia thị trường. Kết hợp môi trường hiện tại, các mô hình lịch sử và đặc điểm cấu trúc thị trường, chúng ta có thể quan sát một số lộ trình tiến hóa khả thi cho thị trường tiền điện tử trong ba đến sáu tháng tới, mỗi lộ trình đều dựa trên các điều kiện kích hoạt cụ thể và cơ chế phản hồi hành vi.

Một hướng đi khả thi là đà phục hồi hiện tại sẽ tiếp tục và được khuếch đại, dẫn đến việc kiểm tra phạm vi 95.000 đến 100.000 đô la. Kịch bản này thường xảy ra khi tâm lý thị trường tiếp tục phục hồi, khối lượng giao dịch tăng, dòng vốn của các tổ chức và cá nhân đổ vào đồng thời, và thị trường hình thành sự đồng thuận về kỳ vọng định hướng. Nếu thanh khoản vĩ mô được cải thiện, chính sách tiền tệ chuyển sang nới lỏng, khẩu vị rủi ro tăng lên và Bitcoin có thể vượt qua các ngưỡng kháng cự quan trọng, một cấu trúc xu hướng tăng tốc thứ cấp có thể hình thành. Trong trạng thái này, giá không chỉ phụ thuộc vào động lượng kỹ thuật mà còn phụ thuộc vào ảnh hưởng tổng hợp của dòng vốn đổ vào và việc điều chỉnh định giá mang tính cấu trúc. Một hướng đi khả thi khác là Bitcoin sẽ liên tục dao động và củng cố trong phạm vi 92.000 đến 95.000 đô la, chật vật hình thành xu hướng tăng bền vững. Tình huống này thường xảy ra khi niềm tin thị trường phục hồi nhưng dòng vốn đổ vào không ổn định, kỳ vọng chính sách kinh tế vĩ mô không rõ ràng và phe mua không thể vượt qua các ngưỡng kháng cự quan trọng. Trong trạng thái này, biến động giá được thúc đẩy bởi giao dịch ngắn hạn, và những người tham gia thị trường thể hiện sự do dự và hành vi lý thuyết trò chơi. Nếu môi trường tài trợ thiếu sự củng cố bền vững, các tổ chức vẫn đứng ngoài cuộc, các nhà đầu tư bán lẻ thận trọng và đòn bẩy trên thị trường phái sinh ở mức trung tính hoặc thấp, thì giá có nhiều khả năng sẽ duy trì trong phạm vi thay vì thoát khỏi xu hướng. Con đường thứ ba là điều chỉnh thị trường, với giá kiểm tra lại các mức hỗ trợ hoặc thậm chí trải qua một đợt điều chỉnh sâu hơn, có khả năng nhắm mục tiêu vào phạm vi 85.000 đến 88.000 đô la. Kịch bản này thường được kích hoạt bởi các rủi ro kinh tế vĩ mô, những thay đổi trong môi trường chính sách hoặc sự đảo ngược trong kỳ vọng của thị trường. Ví dụ, các yếu tố như lạm phát gia tăng dẫn đến kỳ vọng lãi suất cao hơn, sự thay đổi theo hướng diều hâu trong giọng điệu chính sách của ngân hàng trung ương, rủi ro địa chính trị kích hoạt nhu cầu trú ẩn an toàn, thanh khoản thị trường thắt chặt, rủi ro pháp lý gia tăng hoặc dòng tiền chảy ra khỏi các kênh tổ chức như ETF đều có thể định hình lại khẩu vị rủi ro.

Mặc dù các đợt tăng giá có thể mang lại cơ hội ngắn hạn cho altcoin hoặc các loại tài sản rủi ro cao khác, nhưng mức độ rủi ro của chúng cao hơn đáng kể so với Bitcoin và Ethereum. Do hệ thống định giá yếu kém, thanh khoản không đủ, tính chất đầu cơ cao và bản chất bị chi phối bởi các câu chuyện, altcoin thường có xu hướng giảm mạnh hơn và phục hồi chậm hơn khi thị trường trải qua các điều chỉnh cấu trúc. Do đó, chỉ những nhà đầu tư có khả năng chịu đựng rủi ro cao, hiểu biết sâu sắc về các dự án và có chiến lược giao dịch ngắn hạn mới nên tham gia vào lĩnh vực này. Các nhà đầu tư thông thường nên thận trọng trong giai đoạn bất ổn.

Nhìn chung, mặc dù đà phục hồi ngắn hạn của thị trường tiền điện tử đã cho thấy sức mạnh, nhưng xu hướng vẫn chưa được xác nhận. Việc giá có thể vượt qua ngưỡng kháng cự, củng cố hay điều chỉnh trở lại sẽ phụ thuộc vào dữ liệu kinh tế vĩ mô, tín hiệu chính sách, dòng vốn của các tổ chức và hành vi thị trường trong những tuần tới. Các giai đoạn phục hồi dễ dàng tạo ra sự lạc quan và kỳ vọng lợi suất cao, nhưng thị trường vẫn tiềm ẩn rủi ro thanh khoản, rủi ro pháp lý và lỗ hổng cấu trúc; bất kỳ sự kiện bất ngờ nào cũng có thể làm thay đổi xu hướng. Trước khi xu hướng được xác nhận, sự lạc quan cần được xây dựng trên cơ sở thận trọng, và việc tham gia thị trường nên tập trung vào tính linh hoạt và quản lý rủi ro, thay vì dự đoán vội vàng về một chu kỳ mới.

IV. Kết luận

Nhìn chung, sự phục hồi này đã cải thiện đáng kể tâm lý thị trường, xây dựng lại các ngưỡng hỗ trợ quan trọng về mặt kỹ thuật và giải phóng ý định tham gia tiềm năng về mặt vốn. Tuy nhiên, vẫn còn một khoảng cách khá xa so với thị trường tăng giá theo xu hướng. Thị trường hiện đang trong giai đoạn chuyển tiếp "sửa chữa-kiểm tra-chờ đợi". Việc đà tăng có thể chuyển thành đột phá xu hướng hay không sẽ phụ thuộc vào định hướng của các chính sách kinh tế vĩ mô trong những tuần tới, tính bền vững của dòng vốn đổ vào và quá trình định giá lại rủi ro của những người tham gia thị trường. Đối với các nhà đầu tư có khả năng chịu rủi ro, việc tham gia theo giai đoạn và phân bổ linh hoạt có thể có một số giá trị chiến lược ở giai đoạn này, nhưng phải dựa trên việc kiểm soát vị thế và quản lý rủi ro chặt chẽ. Về dài hạn, nếu tốc độ dòng vốn đổ vào tiếp tục tăng, môi trường kinh tế vĩ mô dần được cải thiện và Bitcoin vượt qua các ngưỡng kháng cự quan trọng, thì một đợt tăng trưởng cấu trúc mới là hoàn toàn có thể; ngược lại, thị trường vẫn có thể phải đối mặt với biến động và điều chỉnh. Sự tham gia thận trọng và phán đoán hợp lý sẽ là phương pháp chính để vượt qua sự bất ổn.