Báo cáo nghiên cứu về lĩnh vực Privacy Coin: Liệu lĩnh vực Privacy Coin có thể mở ra một thị trường tăng giá dài hạn với sự tăng trưởng có cấu trúc hay không?

- Điểm mấu chốt: Ngành bảo mật đang phát triển mạnh mẽ nhờ việc nới lỏng quy định và nhu cầu về cơ cấu.

- Các yếu tố chính:

- Thái độ quản lý đã chuyển từ trấn áp sang phớt lờ vấn đề một cách có chọn lọc.

- Tính thanh khoản chính thống được tập trung và quyền riêng tư lấp đầy khoảng trống trong câu chuyện.

- Việc tích hợp AI và hệ thống thanh toán nhấn mạnh sự cần thiết của quyền riêng tư.

- Tác động thị trường: Thúc đẩy việc định giá lại giá trị tài sản riêng tư.

- Tính kịp thời: Tác động trung hạn

1. Tại sao chế độ bảo mật được ra mắt vào năm 2025?

1.1 Sự căng thẳng giữa quy định và cấu trúc trên chuỗi đang trở nên rõ ràng.

Hệ sinh thái tiền điện tử trong giai đoạn 2024–2025 đã bộc lộ một sự đứt gãy cấu trúc rõ ràng. Một mặt, các quỹ ETF và quỹ đầu tư tổ chức đã trở thành nguồn thanh khoản chủ yếu cho BTC/ETH, và quyền định giá thị trường đang nhanh chóng tập trung vào tay các quỹ tuân thủ. Mặt khác, "không gian tường thuật" mà cộng đồng tiền điện tử bản địa dựa vào để tồn tại tiếp tục bị thu hẹp, và các giá trị cốt lõi của văn hóa tiền điện tử đang bị xói mòn bởi khuôn khổ thể chế.

Khi khuôn khổ pháp lý ngày càng được hoàn thiện, ngành công nghiệp này đang dần bước vào giai đoạn "tuân thủ quá mức". Các công nghệ then chốt như ZK, quyền riêng tư, trừu tượng hóa tài khoản và phục hồi xã hội được yêu cầu phải chủ động thích ứng với khuôn khổ pháp lý, dẫn đến mâu thuẫn ngày càng rõ ràng giữa cộng đồng bản địa và logic tuân thủ. Năm 2025, một số thành viên cốt lõi của cộng đồng, bao gồm Vitalik Buterin, đã nhiều lần nhấn mạnh tầm quan trọng của quyền riêng tư. Lập luận cốt lõi của họ có thể được tóm tắt như sau: tiền điện tử thiếu bảo vệ quyền riêng tư sẽ thoái hóa thành các công cụ tài chính đơn thuần và không còn là một phần của phong trào Cypherpunk.

Sự căng thẳng ở cấp độ giá trị này một lần nữa khiến "quyền riêng tư" trở thành vấn đề cực kỳ nhạy cảm trong hệ sinh thái tiền điện tử.

1.2 Một sự thay đổi nhỏ trong thái độ quản lý: từ "đàn áp toàn diện" sang "bỏ bê có chọn lọc"

So với giai đoạn 2020–2023, thái độ quản lý toàn cầu đối với các công cụ bảo mật đã có sự thay đổi nhẹ về mặt cấu trúc trong giai đoạn 2024–2025:

- Hoa Kỳ: Các cuộc thảo luận về quyền riêng tư trở lại lĩnh vực kỹ thuật

Với sự thay đổi của chính phủ Hoa Kỳ, câu chuyện về quy định của thị trường xung quanh các giao thức giống Tornado Cash đã nguội đi đáng kể, và các vấn đề về quyền riêng tư đã dần chuyển từ "rủi ro chính trị" sang "các cuộc thảo luận kỹ thuật". Mặc dù không có sự nới lỏng đáng kể nào về quy định, nhưng việc giảm tần suất và cường độ thực thi đã tạo ra nhiều không gian hơn cho các cuộc thảo luận về câu chuyện quyền riêng tư.

- EU: Các chính sách đang trở nên ôn hòa hơn, tập trung vào việc tuân thủ VASP.

Trong các thảo luận mới về MiCA 2.0, các yêu cầu kỹ thuật như địa chỉ riêng tư đã được giảm bớt, và việc chia sẻ trách nhiệm KYC/AML cho các VASP được nhấn mạnh hơn, thay vì trực tiếp phủ nhận các tài sản. Trọng tâm của khuôn khổ chính sách đã chuyển từ "cấm" sang "quản lý", tạo ra một vùng đệm tuân thủ hoạt động cho các tài sản riêng tư.

- Châu Á: Trọng tâm quản lý quay trở lại các quy trình CEX và AML

Các cuộc thảo luận về quyền riêng tư trên chuỗi đã giảm đáng kể tại thị trường châu Á, tập trung nhiều hơn vào quy trình AML của CEX và logic thẩm định quỹ. Nhãn rủi ro liên quan đến công nghệ quyền riêng tư trên chuỗi đang bị xem nhẹ.

1.3 Không gian tường thuật của đường dẫn riêng tư được mở lại

Theo những thay đổi nhỏ về quy định đã đề cập ở trên, lĩnh vực quyền riêng tư đã dần chuyển từ "lĩnh vực nhạy cảm về chính sách chịu áp lực cao" sang "lĩnh vực có thể khởi động lại các cuộc thảo luận kỹ thuật". Sự chuyển dịch này từ việc ngăn chặn toàn diện sang việc bỏ qua có chọn lọc đã mở ra không gian tường thuật quan trọng cho các tài sản quyền riêng tư:

- Nó không còn là mục tiêu chính của sự đàn áp theo quy định nữa.

- Nó cũng giữ lại giá trị chống kiểm duyệt, mang lại cho nó sự ủng hộ tự nhiên trong cộng đồng gốc.

- Việc nới lỏng khuôn khổ pháp lý sẽ mang lại mức độ khoan dung chính sách tối thiểu cho việc khôi phục câu chuyện.

Trong lịch sử, mọi sự đột phá trong lĩnh vực quyền riêng tư đều bắt nguồn từ sự kết hợp giữa những đột phá công nghệ, những cải thiện nhỏ trong quy định và những thay đổi trong cấu trúc thị trường. Bối cảnh năm 2025 một lần nữa hoàn toàn phù hợp với sự kết hợp này.

2. Cấu trúc thanh khoản và hành vi tài trợ: Ngành bảo mật nổi lên như một "Nhà cung cấp dịch vụ tường thuật" mới

2.1 Thanh khoản tập trung: Các đường dẫn luân chuyển truyền thống khó có thể tiếp tục

Một đặc điểm chính của thị trường hiện nay là:

Tính thanh khoản chính thống rất tập trung, làm giảm đáng kể khả năng luân chuyển của các quỹ gốc trên chuỗi.

Bao gồm các khía cạnh sau:

- Việc cắt giảm lãi suất trên diện rộng và nới lỏng ở cấp độ vĩ mô vẫn chưa diễn ra và lượng tiền mới đổ vào thị trường tiền điện tử vẫn còn hạn chế.

- ETF và staking đã khóa một lượng lớn thanh khoản BTC/ETH , làm giảm nguồn cung có thể giao dịch của các tài sản chính thống.

- Các lĩnh vực đầu cơ tần suất cao như Meme, AI-meme, BRC và ICO đã hấp thụ một lượng lớn vốn trò chơi trên chuỗi , đẩy các lĩnh vực khác ra ngoài.

Cấu trúc này dẫn đến hai kết quả:

- Mẫu hình luân chuyển chính thống khó có thể lặp lại chu kỳ trước.

Con đường truyền thống L1 → L2 → DeFi → GameFi → Public Chain khó có thể được lặp lại trong vòng này, vì sự tập trung quá mức của các quỹ trong nhóm sẽ hạn chế sự khuếch tán trên chuỗi.

- Cộng đồng tiền điện tử bản địa thiếu một "nền tảng tường thuật" mới.

- BTC được thể chế hóa hoàn toàn

- Stablecoin phải tuân theo các khuôn khổ quản lý nghiêm ngặt

- L2 có tính cạnh tranh cao và khó có thể đạt được lợi nhuận gấp 100 lần.

Điều này đòi hỏi thị trường phải có hướng đi mới để đáp ứng nhu cầu thanh khoản và cảm xúc của cộng đồng bản địa.

2.2 Ngành bảo mật có bốn lợi thế chính trong bối cảnh này.

Trong bối cảnh thanh khoản tập trung cao độ và không gian tường thuật hạn chế, lĩnh vực bảo mật đáp ứng chính xác nhu cầu thực tế của nguồn vốn nội địa. Nó sở hữu bốn điều kiện cốt lõi cho phép nó "tự nhiên trở thành một khoảng trống trên thị trường":

(1) Vốn hóa thị trường thấp và độ co giãn giá cao

Sự suy thoái kéo dài của các dự án liên quan đến quyền riêng tư chính thống đã dẫn đến cơ sở định giá thấp, khiến chúng dễ bị ảnh hưởng bởi các yếu tố cấu trúc và biến động thị trường theo xu hướng.

(2) Công nghệ nền tảng vững chắc và khả năng mở rộng.

Công nghệ ZK, thanh toán riêng tư, địa chỉ hợp nhất và quyền riêng tư có thể cấu hình đều là những khái niệm hoàn thiện với nền tảng kỹ thuật và tường thuật để có thể mở rộng nhiều lần.

(3) Mang tinh thần của Cypherpunk

Quyền riêng tư là một thành phần quan trọng trong giá trị vốn có của mã hóa, dễ dàng được cộng đồng công nhận và có nền tảng tường thuật lâu dài.

(4) Phù hợp với xu hướng điều tiết "nhẹ nhàng"

Sự thay đổi trong quy định từ "mục tiêu được quản lý chặt chẽ" sang "mục tiêu không thực thi ưu tiên" đã làm giảm mức chiết khấu rủi ro của thị trường đối với lĩnh vực này.

Do đó, lĩnh vực bảo mật có đủ điều kiện về mặt cấu trúc để trở thành trọng tâm đầu tư vào năm 2025, không phải là sự bắt kịp đà tăng trưởng mà là sự lấp đầy khoảng trống về mặt cấu trúc .

2.3 Sự gia tăng của các cổ phiếu liên quan đến quyền riêng tư trong quý 3–quý 4 năm 2025 thể hiện đặc điểm "chủ động, theo cơ cấu".

Quan sát hành vi thị trường gần đây, sự gia tăng đột biến hiện tại của tài sản riêng tư không phải là sự lây lan tự nhiên, mà cho thấy những dấu hiệu rõ ràng cho thấy sự thúc đẩy tích cực:

- Một số quỹ OG và nhóm giao dịch châu Á đã có những sắp xếp sớm , tăng cường sự tập trung vào các vị thế của họ.

- Sự tương tác xã hội ngày càng tăng giữa các nhà tài trợ, nhà giao dịch hợp đồng và nhóm phát triển ZEC/ZK đã mở rộng sự chú ý của thị trường.

- Những người nắm giữ ETH lớn đã nhiều lần tích lũy ZEC/DASH ở mức giá thấp , cho thấy cách tiếp cận xây dựng vị thế chiến lược.

Các dấu hiệu trên cho thấy rằng:

Vòng hoạt động thị trường liên quan đến quyền riêng tư này giống kết quả của "các yếu tố cấu trúc + sự kích hoạt thận trọng" hơn là động lực tự nhiên của thị trường.

Sự phục sinh trong câu chuyện và hành vi tài chính luôn nhất quán về mặt thời gian và cấu trúc.

3. Việc tích hợp AI, thanh toán và tiền điện tử trên quy mô lớn mang lại nhiều không gian phát triển hơn.

Khi AI, thanh toán trên chuỗi và chủ quyền dữ liệu trở thành các ứng dụng chính thống vào năm 2025, các nhu cầu liên quan đến quyền riêng tư đang cho thấy xu hướng tăng trưởng mang tính cấu trúc. Đồng tiền riêng tư không phải là giải pháp duy nhất trong hệ thống này, nhưng chúng là loại tiền có thể giao dịch trực tiếp nhất và dễ dàng định giá trên thị trường . Do đó, những câu chuyện mới nổi này mang lại giá trị gia tăng bên ngoài cho các tài sản riêng tư truyền thống, cho phép chúng đạt được "quyền liên kết câu chuyện" đáng kể trong chu kỳ này.

Đến năm 2025, sự tích hợp sâu sắc giữa AI và mã hóa sẽ hình thành một số xu hướng chính:

- Ngân hàng trên chuỗi

Nó nhấn mạnh đến khả năng kiểm soát hệ thống tài khoản, đường dẫn giao dịch và quyền riêng tư của người dùng.

- Chủ quyền dữ liệu

Người dùng phải tự quản lý khả năng hiển thị, khả năng chuyển nhượng và khả năng chứng minh dữ liệu của mình một cách độc lập.

- PayFi và việc tái cấu trúc hệ thống thanh toán tiền điện tử

Trong quá trình thanh toán xuyên biên giới, thanh toán trên chuỗi và quảng bá stablecoin, nhu cầu kép về "khả năng kiểm toán + quyền riêng tư" đã tăng lên.

- Tác nhân AI và thực hiện giao dịch tự động

Khi các tác nhân AI khởi tạo các hành động trên chuỗi thay mặt cho người dùng, nguy cơ vi phạm quyền riêng tư trở thành mối quan tâm cốt lõi.

- Nhu cầu ngày càng tăng đối với điện toán riêng tư cấp độ người dùng

Cần phải đảm bảo rằng các giao dịch, danh tính và phân phối tài sản của người dùng trên blockchain không thể dễ dàng được liên kết.

Tất cả những xu hướng này đều chỉ ra một sự thật cốt lõi:

Khi AI, thanh toán và danh tính trên chuỗi bước vào giai đoạn triển khai trên quy mô lớn, bảo vệ quyền riêng tư sẽ không còn là một lựa chọn nữa mà là một nhu cầu cơ bản.

Do đó, trong vòng xu hướng thị trường liên quan đến quyền riêng tư này, thị trường có xu hướng giao dịch các tài sản quyền riêng tư chính thống "thực tế, có thể kết hợp và có tiến bộ kỹ thuật rõ ràng" hơn là định giá trước các công nghệ tương lai.

4. Tiến bộ kỹ thuật của các đồng tiền riêng tư chính thống: Động lực thực sự của đợt tăng giá thị trường này

Cốt lõi của vòng xu hướng thị trường liên quan đến quyền riêng tư này không phải là các hướng công nghệ như FHE, vốn vẫn đang trong giai đoạn khái niệm, mà là việc định giá lại thị trường về những đột phá dài hạn và sự tích lũy của các đồng tiền riêng tư chính thống về khả năng kỹ thuật, trải nghiệm ví, cấu trúc giao thức và quản trị hệ sinh thái .

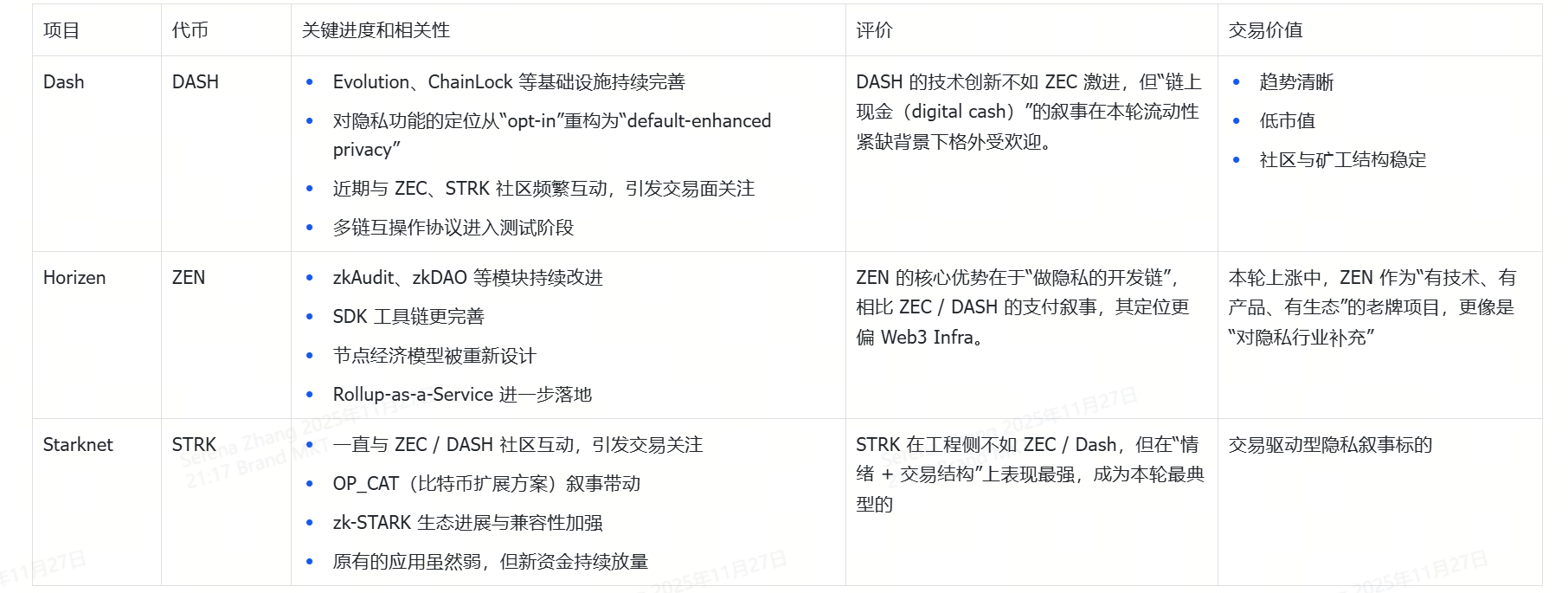

Các dự án như ZEC, DASH, ZEN và STRK là một số loại tài sản tiêu biểu nhất trong lĩnh vực quyền riêng tư. Sự phát triển công nghệ, định vị hệ sinh thái và cấu trúc giao dịch của chúng cùng nhau tạo thành động lực cơ bản cho vòng hoạt động thị trường này.

4.1 Hai bánh xe của Quỹ công nghệ ZEC (Zcash) và Nền kinh tế sinh thái

- Nâng cấp NU5: Bước đột phá quan trọng từ "Quyền riêng tư học thuật" sang "Quyền riêng tư kỹ thuật"

Các nâng cấp cốt lõi như Halo 2, Orchard và UDT tiếp tục được cải tiến, với NU5 (Orchard + Halo2 + Unified Addresses) đưa Zcash từ "công nghệ bảo mật cấp độ học thuật" lên giai đoạn kỹ thuật "dễ sử dụng và dễ cấu hình" hơn. Hệ thống chứng thực Halo 2 loại bỏ các thiết lập tin cậy, Orchard nâng cao trải nghiệm giao dịch được bảo vệ, và Unified Addresses đơn giản hóa quy trình nhận ví. Kết hợp lại, cả ba yếu tố này giảm đáng kể rào cản gia nhập, đồng thời tạo ra những khả năng rõ ràng hơn cho việc tích hợp tuân thủ trong tương lai và kết nối L2/Rollup.

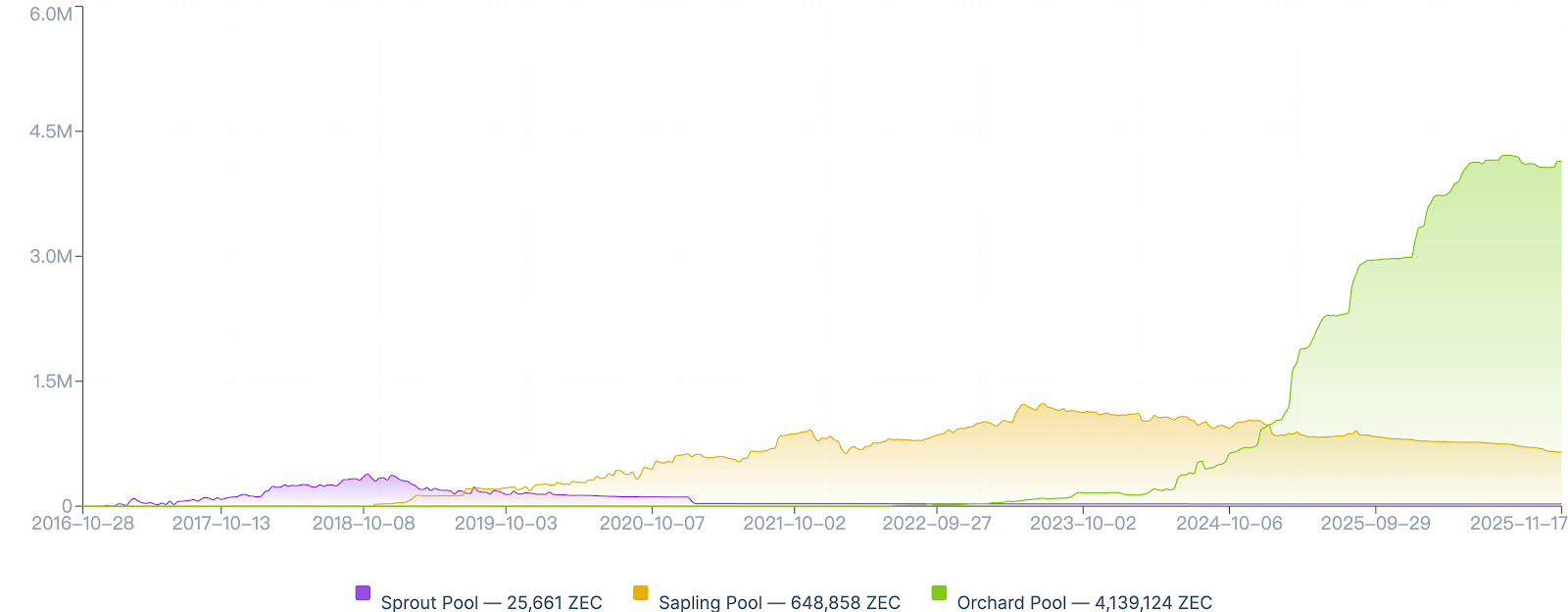

- Orchard không phụ thuộc vào các thiết lập đáng tin cậy. Được điều hành bởi đội ngũ kỹ sư của Electric Coin Company (bao gồm Sean Bowe), Orchard đã trở thành một trong những hệ thống thanh toán không kiến thức tiên tiến, an toàn và có thể xác minh nhất hiện nay.

- Unified Address, bằng cách hợp nhất các địa chỉ Orchard, Sapling và Transparent thành một định dạng thanh toán duy nhất, dự kiến sẽ làm tăng đáng kể tỷ lệ tiền chảy vào quỹ được bảo vệ. Hiện tại, các nhà quan sát bên ngoài không thể phân biệt được tiền đang chảy vào quỹ minh bạch hay quỹ được bảo vệ.

- Hồ Orchard, là sự cải tiến đáng kể so với hồ bơi được bảo vệ hiện có, cùng với hồ Sapling và Sprout, tạo thành một môi trường ẩn danh độc lập.

- Các giao dịch trong Orchard làm giảm khả năng lộ siêu dữ liệu và tăng cường tính ẩn danh thông qua cơ chế "hành động" của Orchard, một tính năng không có trong mô hình UTXO truyền thống.

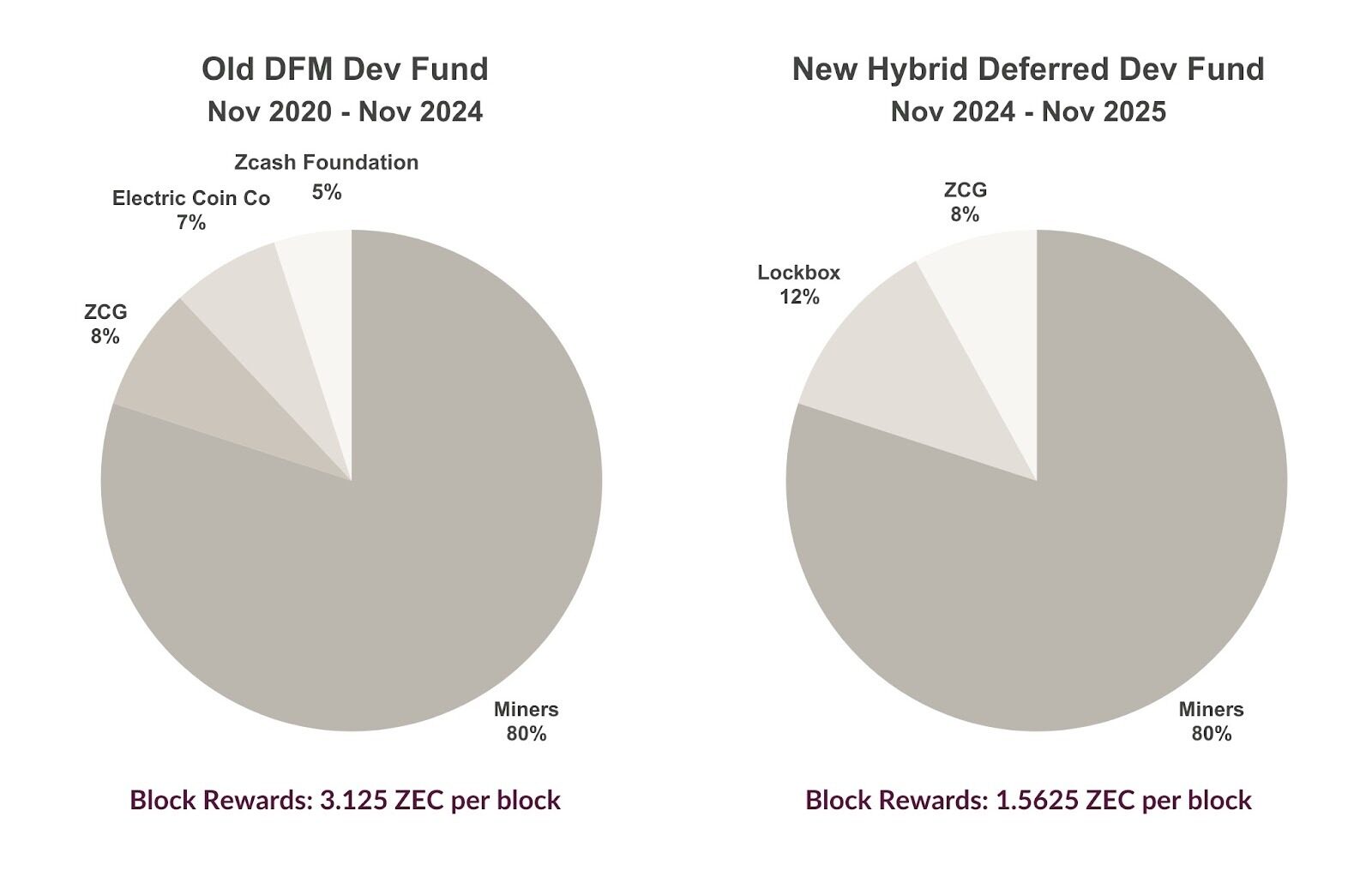

- Nâng cấp NU6: Từ công nghệ thúc đẩy đến quản trị sinh thái và mô hình kinh tế bền vững

Một trong những sáng kiến quan trọng của NU6 là việc giới thiệu mô hình Quỹ Phát triển Zcash hoàn toàn mới. "Mô hình tài trợ gián tiếp" mới này thay thế mô hình cũ (phân bổ 20% trợ cấp khối cho cộng đồng Zcash, Công ty Electric Coin và Quỹ Zcash).

Cơ chế Lockbox mới, được đề xuất trong ZIP 1015 dựa trên phản hồi của cộng đồng, sẽ tích lũy 12% số tiền trợ cấp khối vào tài khoản Lockbox. Số tiền này sẽ được sử dụng để xây dựng hệ sinh thái sau khi cộng đồng đạt được sự đồng thuận về cơ chế phân bổ, đảm bảo các dự án phát triển trọng điểm nhận được sự hỗ trợ ổn định trong dài hạn.

Trong khi đó, Zcash Community Funding sẽ tiếp tục nhận được 8% nguồn tài trợ hàng năm cho các dự án.

- Hướng phát triển dài hạn: Mở rộng các kịch bản ứng dụng và khả năng mở rộng quy mô sẽ là những thách thức ở giai đoạn tiếp theo.

Sự hội tụ của ZK-Rollup và L2 được coi là một hướng đi tiềm năng quan trọng cho Zcash. Tuy nhiên, nó đang phải đối mặt với những thách thức kép về độ phức tạp kỹ thuật và cấu trúc mô hình kinh tế. Nếu thành hiện thực, nó có khả năng biến các pool được bảo vệ của Zcash thành một lớp thực thi quyền riêng tư có khả năng mở rộng và tương thích với DeFi. Cộng đồng đã có những khám phá và đề xuất ban đầu, nhưng việc triển khai vẫn cần thêm thời gian.

Đáng chú ý nhất là đề xuất "Ztarknet" do nhà phát triển hệ sinh thái Dimahledba đưa ra, nỗ lực kết hợp Starknet và Zcash để xây dựng một mạng lưới hai lớp riêng tư nhưng có khả năng mở rộng, cho phép thanh toán phí mạng lưới thông qua ZEC. Đề xuất này đã nhận được sự ủng hộ ban đầu từ nhiều thành viên cộng đồng, bao gồm cả nhà sáng lập Zooko Wilcox.

Nhìn chung, loạt bài NU6 bao gồm quản trị hệ sinh thái, mô hình tài trợ, quản lý quỹ phát triển và các cơ chế bền vững dài hạn (bao gồm quỹ do đồng sở hữu kiểm soát và mô hình tài trợ được đề xuất trong NU6.1), đồng thời cũng bao gồm tối ưu hóa hiệu suất và xử lý nợ kỹ thuật. NU5 đã đặt nền tảng công nghệ, trong khi NU6 bổ sung và củng cố nền tảng này ở cấp độ quản trị hệ sinh thái và cấu trúc kinh tế.

Sau khi củng cố nền tảng công nghệ (NU5), hệ sinh thái và mô hình tài trợ tương lai (NU6) sẽ quyết định cách phân bổ nguồn lực phát triển, cách quản trị cân bằng giữa cộng đồng và các tổ chức, và liệu tốc độ phát triển có thể duy trì ổn định hay không, từ đó ảnh hưởng trực tiếp đến niềm tin dài hạn của ZEC trên thị trường. ZEC và mạng lưới Zcash đã chuyển hướng định vị từ "câu chuyện cường điệu về các nhánh quyền riêng tư của BTC" sang "cơ sở hạ tầng quyền riêng tư với năng lực R&D và quản trị liên tục".

4.2 Sự liên quan của các đồng tiền riêng tư chính thống khác với ngành công nghiệp

- Lý do tại sao các khái niệm liên quan như ZK/FHE không bắt kịp:

Các dự án về khái niệm ZK và FHE liên quan đến quyền riêng tư không hợp tác trong vòng này, chủ yếu vì những lý do sau:

- Kịch bản kinh doanh vẫn chưa được xác thực và vẫn thiếu vòng nhu cầu bền vững.

- Việc triển khai kỹ thuật chưa đầy đủ; vẫn đang trong giai đoạn đầu của quá trình nghiên cứu và phát triển.

- Thiếu sự tích lũy câu chuyện dài hạn và không được công nhận từ nguồn tài trợ chính thống.

Do đó, bản chất của vòng hoạt động thị trường này vẫn như sau:

Định giá lại các đồng tiền riêng tư truyền thống, thay vì sự cường điệu và suy đoán trước đó xung quanh ZK hoặc FHE.

5. Liệu xu hướng liên quan đến quyền riêng tư này có bền vững không?

Sự hồi sinh của lĩnh vực quyền riêng tư vào năm 2025 không phải là ngẫu nhiên, mà là kết quả của bốn yếu tố: sự suy yếu nhẹ trong các quy định quản lý, sự thu hẹp tính thanh khoản của các altcoin chính thống, sự gia tăng nhu cầu về các câu chuyện bản địa và tiến bộ được mong đợi từ lâu về mặt kỹ thuật, tạo ra một "ngã ba đường" và "nhu cầu tài trợ mang tính cấu trúc". Tuy nhiên, sự không chắc chắn cốt lõi liên quan đến tính bền vững của nó nằm ở việc liệu các tài sản quyền riêng tư có thực sự có thể đảm nhận vai trò chức năng nền tảng trong các lĩnh vực như PayFi, AI Agents và On-chain Banks hay không.

Nếu những vai trò này có thể được hoàn thành, lĩnh vực quyền riêng tư có tiềm năng phát triển thành "lĩnh vực neo giữ giá trị" cho chu kỳ mới; nếu không, vòng hoạt động thị trường này có thể bước vào giai đoạn phân hóa sau 1-2 quý.

Sự trỗi dậy của lĩnh vực quyền riêng tư vào năm 2025 không phải là một đợt tăng trưởng để bắt kịp, cũng không chỉ đơn thuần do tâm lý; mà là kết quả mang tính cấu trúc của ngành công nghiệp tiền điện tử đang bước vào kỷ nguyên thể chế. BTC đã được định nghĩa lại là "vàng kỹ thuật số", ETH đã trở thành thị trường vốn cấp 2, và quyền riêng tư một lần nữa trở thành kênh đầu ra giá trị cốt lõi của Web3.

Bản chất của đợt tăng giá thị trường này là việc định giá lại giá trị quyền riêng tư; sự trở lại từng giai đoạn với tinh thần Cypherpunk; sự phản ánh của sự mất cân bằng trong cơ cấu vốn chính thống; và sự chậm trễ trong việc hiện thực hóa các đột phá kỹ thuật. Câu hỏi thực sự đáng theo đuổi không phải là "tại sao quyền riêng tư lại gia tăng", mà là: trong thời đại mà AI và thể chế hóa đang phát triển song song, liệu quyền riêng tư có một lần nữa trở thành động lực giá trị chính của tài sản tiền điện tử hay không? Liệu có cơ hội cho một xu hướng dài hạn mang tính cấu trúc trong lĩnh vực quyền riêng tư hay không? Tất cả những điều này vẫn còn phải chờ xem và sẽ cần thêm sự xác nhận từ thị trường.