Báo cáo dự báo thị trường chuyên sâu: Mô hình thanh khoản, bước nhảy vọt công nghiệp và cuộc cách mạng nguyên thủy mới

- 核心观点:预测市场正从边缘实验迈向核心金融基础设施。

- 关键要素:

- Polymarket与Kalshi形成双寡头格局。

- 监管、流动性、预言机是三大核心挑战。

- 未来创新将聚焦基础设施与衍生品组合。

- 市场影响:推动信息衍生品融入主流金融体系。

- 时效性标注:中期影响

I. Dự đoán sự phát triển lịch sử của thị trường và bối cảnh ngành

Là một cơ chế định giá các sự kiện tương lai, thị trường dự đoán đã phát triển trong hơn ba mươi năm, chuyển mình từ các thí nghiệm học thuật và cờ bạc vùng xám thành một loại tài sản độc lập sở hữu giá trị thông tin, tính thanh khoản và các thuộc tính tài chính. Các thị trường này tập trung vào cấu trúc "giá là xác suất", sử dụng vốn thực để lập bản đồ các đánh giá tập thể của những người tham gia thị trường về xác suất xảy ra một sự kiện: một hợp đồng nhị phân được thanh toán ở mức 1 đô la hoặc 0 đô la có giá giao dịch từ 0 đến 1 đô la, phản ánh trực tiếp sự đồng thuận của thị trường. Ví dụ: khi một hợp đồng sự kiện được định giá ở mức 0,62 đô la, điều đó có nghĩa là "thị trường tin rằng sự kiện đó có xác suất khoảng 62%". Cơ chế này, dựa trên việc tổng hợp ý kiến từ những người tham gia phân tán, về cơ bản xây dựng một hàng hóa thông tin công cộng có thể định lượng, xác minh và được cập nhật theo thời gian thực. Nó khác với các cấu trúc nhà cái kiểu cờ bạc giải trí và quyền chọn nhị phân, thay vào đó đại diện cho một cơ sở hạ tầng tài chính thông tin kết hợp giữa hiệu quả thị trường, trí tuệ tập thể và khả năng giao dịch năng động. Không giống như cơ chế tổng âm của cờ bạc, cấu trúc tổng thể của thị trường dự đoán thể hiện "đầu ra thông tin tổng dương": nền tảng thu một khoản phí nhỏ, trong khi giá trị cốt lõi đến từ các tín hiệu xác suất được thị trường tổng hợp. Tín hiệu này có thể được truyền thông trích dẫn, các tổ chức nghiên cứu mô hình hóa và các doanh nghiệp sử dụng để quản lý rủi ro. Nó cũng có thể được nhúng trực tiếp vào các công cụ phái sinh tài chính khác và các giao thức Web3 như một nút định giá, do đó sở hữu các yếu tố bên ngoài và giá trị xã hội mạnh mẽ.

Nguồn gốc của thị trường dự đoán hiện đại có thể bắt nguồn từ Thị trường Điện tử Iowa (IEM) năm 1988. Thí nghiệm ban đầu này, do các tổ chức học thuật dẫn đầu, cho phép người tham gia giao dịch các hợp đồng đại diện cho khả năng chiến thắng hoặc tỷ lệ phiếu bầu của ứng cử viên với một khoản tiền nhỏ, với mục đích rõ ràng là cải thiện độ chính xác của dự đoán. Nhiều nghiên cứu đã chỉ ra rằng từ năm 1988 đến năm 2004, IEM đã vượt trội hơn đáng kể so với hầu hết các cuộc thăm dò truyền thống trong việc dự đoán các cuộc bầu cử tổng thống Hoa Kỳ, chứng minh khả năng phản ánh xu hướng thực tế sớm hơn.

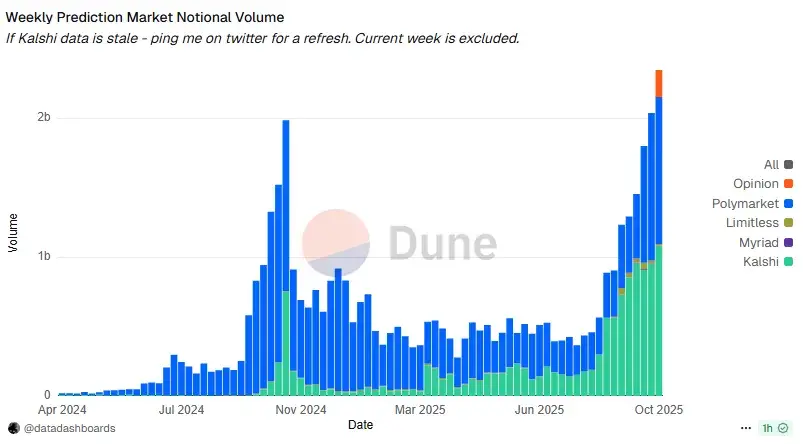

Điều thực sự thúc đẩy bước nhảy vọt công nghiệp hóa của thị trường dự đoán chính là thế hệ nền tảng mới xuất hiện sau năm 2020, được thúc đẩy bởi sự trưởng thành của Layer 2, stablecoin và cơ sở hạ tầng chuỗi chéo. Thế hệ mới này được minh chứng bằng "song quyền" do Polymarket và Kalshi hình thành trong giai đoạn 2024-2025. Polymarket đại diện cho sự trưởng thành toàn diện của phương pháp phi tập trung: dựa trên Polygon và mở rộng đa chuỗi, nó đã đạt được một hình thức sản phẩm kết hợp trải nghiệm người dùng và khả năng chống kiểm duyệt thông qua mô hình sổ lệnh (CLOB), tiền gửi ma sát thấp, giao dịch không gas và nhà tiên tri lạc quan của UMA. Trong cuộc bầu cử tổng thống Hoa Kỳ năm 2024, khối lượng giao dịch hàng tháng của nó đạt 2,6 tỷ đô la, với tổng khối lượng giao dịch hàng năm vượt quá 10 tỷ đô la. Hiệu ứng lan truyền đáng kể của nó trên phương tiện truyền thông và mạng xã hội đã tạo ra một bánh đà "ý kiến → vị thế → lan truyền", khiến nó trở thành nền tảng được người dùng Web3 ưa chuộng khi bước vào thị trường dự đoán. Ngay cả sau khi bị CFTC phạt, việc mua lại sàn giao dịch được cấp phép QCEX để định vị lại mình trên thị trường Hoa Kỳ càng chứng minh rằng tuân thủ đã trở thành hướng đi cốt lõi cho sự phát triển của ngành. Kalshi, phát triển song song với Polymarket, đại diện cho một con đường hoàn toàn khác: tuân thủ, chắc chắn về mặt quy định và thâm nhập vào các kênh tài chính chính thống. Kalshi đã đạt được trạng thái Thị trường hợp đồng được chỉ định của CFTC (DCM) vào năm 2021 và sau đó đã có được giấy phép Trung tâm thanh toán bù trừ (DCO), trở thành sàn giao dịch hợp đồng sự kiện tuân thủ liên bang tại Hoa Kỳ. Cấu trúc khớp lệnh tập trung của sàn gần giống với cấu trúc của các sàn giao dịch truyền thống, hỗ trợ tiền gửi USD và USDC. Thông qua quan hệ đối tác với các nhà môi giới như Robinhood, sàn giao dịch này trực tiếp cung cấp hợp đồng sự kiện cho các nhà đầu tư chính thống. Sau sự gia tăng đột biến của các hợp đồng thể thao và kinh tế vĩ mô vào năm 2025, khối lượng giao dịch hàng tuần của Kalshi đạt 800-900 triệu đô la, với thị phần 55-60%, trở thành cơ sở hạ tầng thực tế của thị trường dự đoán Hoa Kỳ. Không giống như tính mở trên chuỗi của Polymarket, lợi thế của Kalshi nằm ở sự tham gia của các tổ chức, niềm tin thương hiệu và khả năng phân phối kênh truyền thống nhờ sự chắc chắn về tuân thủ. Hai yếu tố này tạo nên lõi kép trực giao của "khả năng tích hợp trên chuỗi" và "khả năng sẵn sàng tuân thủ".

Vượt ra ngoài thế độc quyền, các nền tảng và kênh phân phối dọc mới đang nhanh chóng nổi lên, tiếp tục mở rộng ranh giới thị trường. Opinion, tận dụng lưu lượng truy cập và các ưu đãi airdrop của hệ sinh thái BSC, đã vượt mốc hàng trăm triệu đô la về quy mô trong tuần đầu tiên. Limitless, thuộc hệ sinh thái Cơ sở, đáp ứng nhu cầu về các sản phẩm biến động từ các nhà giao dịch tiền điện tử thông qua dự đoán giá ngắn hạn. PMX Trade của Solana trực tiếp mã hóa các hợp đồng Có/Không, khám phá sự tích hợp sâu sắc giữa thị trường dự đoán và thanh khoản DEX. Các nền tảng liên quan đến thể thao như SX Network, BetDEX và Frontrunner, với tần suất và độ bám dính cao, đã trở thành các kịch bản dọc lớn nhất, trong khi "thị trường dự đoán nền kinh tế sáng tạo" đại diện bởi Kash, Melee và XO Market trực tiếp tài chính hóa các ý kiến, biến quan điểm của KOL thành tài sản có thể giao dịch. Đồng thời, TG Bots và các chuỗi công cụ tổng hợp đại diện bởi Flipr, Polycule và okbet cũng đang trở thành một hướng phát triển nhanh chóng khác. Họ nén các tương tác dự đoán phức tạp vào giao diện trò chuyện, cung cấp tính năng theo dõi giá đa nền tảng, chênh lệch giá và giám sát dòng tiền, hình thành nên hệ sinh thái "1inch + Meme Bot" mới cho thị trường dự đoán.

Nhìn chung, thị trường dự đoán đã trải qua ba bước chuyển mình lớn trong ba mươi năm qua: từ các thí nghiệm học thuật đến các sàn giao dịch cá cược thương mại, rồi từ các thí nghiệm trên chuỗi đến các nền tảng lõi kép tập trung vào tính tuân thủ và khả năng mở rộng, cuối cùng đa dạng hóa thành các hình thức cực kỳ đa dạng trong các bối cảnh dọc như thể thao, thị trường tiền điện tử và nền kinh tế sáng tạo. Cơ hội cho các nền tảng đa năng đang thu hẹp dần, trong khi tăng trưởng thực sự có nhiều khả năng đến từ các bối cảnh dọc sâu sắc, dữ liệu và công cụ xung quanh hệ sinh thái, và mức độ tích hợp các tín hiệu thị trường dự đoán với các hệ thống tài chính khác. Thị trường dự đoán đang nhanh chóng phát triển từ một "thị trường đồ chơi vùng xám" thành một "cơ sở hạ tầng quan trọng cho hệ thống thông tin và tài chính toàn cầu".

II. Những thách thức về mặt cấu trúc trong dự báo thị trường

Sau hơn 30 năm lặp lại, thị trường dự đoán đã phát triển từ các sản phẩm thử nghiệm thành một giai đoạn cơ sở hạ tầng cấp tài chính với sự tham gia ngày càng tăng của người dùng và các tổ chức toàn cầu. Tuy nhiên, sự phát triển của chúng vẫn phải đối mặt với ba nút thắt cấu trúc không thể tránh khỏi: quy định, thanh khoản và quản trị oracle. Ba yếu tố này không độc lập mà liên kết và hạn chế lẫn nhau, quyết định liệu thị trường dự đoán có thể phát triển từ "đổi mới mờ nhạt" thành "hệ thống thông tin và phái sinh toàn cầu tuân thủ và minh bạch" hay không. Sự bất ổn về quy định hạn chế sự tham gia của các quỹ tổ chức, thanh khoản không đủ làm suy yếu hiệu quả của các tín hiệu xác suất, và nếu quản trị oracle không thể cung cấp một cơ chế phân xử đáng tin cậy, toàn bộ hệ thống sẽ rơi vào vũng lầy thao túng trò chơi và tranh chấp kết quả, không thực sự trở thành một nguồn thông tin đáng tin cậy cho thế giới bên ngoài.

Các vấn đề về quy định là nút thắt chính đối với thị trường dự đoán, và tính phức tạp của chúng đặc biệt rõ rệt ở Hoa Kỳ. Việc thị trường dự đoán là sản phẩm phái sinh hàng hóa, cờ bạc hay hợp đồng đầu tư giống chứng khoán quyết định lộ trình quản lý của nó. Nếu được phân loại là hàng hóa hay sản phẩm phái sinh, nó sẽ chịu sự quản lý của CFTC, được xử lý giống như sàn giao dịch tương lai và yêu cầu giấy phép DCM (Thị trường Hợp đồng Chỉ định) và DCO (Tổ chức Khai báo) - rào cản gia nhập cao và chi phí đáng kể, nhưng sẽ được cấp tư cách pháp lý liên bang nếu thành công; Kalshi là một ví dụ điển hình. Nếu được phân loại là cờ bạc, nó yêu cầu giấy phép cờ bạc riêng biệt ở mỗi tiểu bang trong số 50 tiểu bang, dẫn đến chi phí tuân thủ tăng theo cấp số nhân và gần như loại bỏ khả năng tồn tại một nền tảng trên toàn quốc. Nếu được phân loại là chứng khoán, nó sẽ kích hoạt quy định nghiêm ngặt của SEC, gây ra rủi ro tiềm ẩn đáng kể cho các giao thức dự đoán DeFi với thiết kế mã thông báo hoặc lời hứa lợi nhuận. Sự phân mảnh và chồng chéo của hệ thống quản lý Hoa Kỳ đặt thị trường dự đoán vào một vùng xám thường xuyên gây tranh cãi. Ví dụ, vấn đề cốt lõi trong vụ kiện của Kalshi chống lại Ủy ban Cờ bạc New York là liệu CFTC có quyền quản lý độc quyền đối với các hợp đồng sự kiện hay không. Phán quyết này không chỉ liên quan đến việc liệu hoạt động kinh doanh của Kalshi có thể diễn ra suôn sẻ trên toàn quốc hay không, mà còn liên quan đến định hướng thể chế của thị trường dự đoán Hoa Kỳ trong thập kỷ tới. Hơn nữa, việc Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) thực thi các quy định của Polymarket và phán quyết của họ về hợp đồng sự kiện thể thao của Crypto.com cho thấy rằng bất kể lớp vỏ bên ngoài của một nền tảng có "phi tập trung" hay không, miễn là nó cung cấp giao diện người dùng cho người dùng Hoa Kỳ và tạo điều kiện thuận lợi cho các giao dịch, về cơ bản nó được coi là một hoạt động chưa đăng ký và tuân thủ dựa trên các sản phẩm phái sinh hoặc quyền chọn nhị phân, và sẽ phải chịu các trách nhiệm pháp lý tương ứng.

Bên ngoài Hoa Kỳ, hầu hết các khu vực pháp lý toàn cầu phần lớn duy trì "khuôn khổ kép": tích hợp thị trường dự đoán vào các quy định về cờ bạc hoặc hệ thống phái sinh tài chính, với rất ít nơi ban hành luật mới dành riêng cho thị trường dự đoán. Các quốc gia như Anh và Pháp vẫn duy trì thái độ cởi mở đối với cá cược sự kiện theo quy định về cờ bạc trực tuyến, nhưng các công cụ quản lý như chặn địa lý, cấm thanh toán và chặn ISP khiến các nền tảng thị trường dự đoán khó tiếp cận người dùng chính thống trước khi được cấp phép. Đối với các doanh nhân, biện pháp bảo vệ "trung lập công nghệ" không còn đủ để tránh rủi ro pháp lý; các công ty nước ngoài, DAO (Decentralized Decentralized Accounts - các tổ chức phi tập trung) hoặc front-end phi tập trung không thể đảm bảo miễn trừ pháp lý. Chỉ có ba con đường để tồn tại lâu dài: hoặc chấp nhận cấp phép như Kalshi đã làm; hoàn toàn ở nước ngoài, hoàn toàn mã nguồn mở và phi tập trung, chấp nhận chi phí vắng mặt trên thị trường chính thống; hoặc chuyển sang xây dựng cơ sở hạ tầng tuân thủ, cung cấp các dịch vụ kỹ thuật (KYC, kiểm soát rủi ro, API dữ liệu dự đoán, v.v.) cho các tổ chức được cấp phép. Sự bất ổn về quy định hạn chế sự tham gia tài trợ của các tổ chức và mức độ kết nối sâu sắc với tài chính truyền thống, khiến thị trường dự đoán khó có thể thực sự mở rộng quy mô.

III. Dự đoán giá trị thị trường, đổi mới và cơ hội trong tương lai

Sau nhiều vòng tái cấu trúc do ba hạn chế chính—quy định, thanh khoản và quản trị oracle—thị trường dự đoán đang chứng kiến sự chuyển dịch mang tính đổi mới thực sự có giá trị từ "cạnh tranh đơn nền tảng" sang "lớp nguyên thủy" và "lớp cơ sở hạ tầng". Nói một cách đơn giản, thập kỷ qua đã chứng kiến sự phát triển của "một trang web thị trường dự đoán mới"; tuy nhiên, thập kỷ tới nhiều khả năng sẽ chứng kiến sự tăng trưởng gia tăng đến từ việc "trừu tượng hóa các hợp đồng sự kiện thành các sản phẩm phái sinh thông tin và nhúng chúng vào toàn bộ hệ thống DeFi và tài chính", biến thị trường dự đoán từ một ứng dụng thành một bộ Lego DeFi dạng mô-đun. Bản thân các hợp đồng nhị phân sự kiện chỉ là điểm khởi đầu. Khi các hợp đồng này trở thành các đơn vị tài sản được chuẩn hóa, có thể cấu thành và có thể thế chấp, một lớp các sản phẩm phái sinh—trái phiếu vĩnh viễn, quyền chọn, chỉ số, sản phẩm có cấu trúc, cho vay và đòn bẩy—sẽ tự nhiên phát triển xung quanh chúng. "Thị trường sự kiện" được khám phá trong thiết kế của D8X, Aura, và thậm chí cả một phần của dYdX v4 về cơ bản phản ánh "liệu điều đó có xảy ra hay không" vào một khoảng giá 0–1, cho phép giao dịch đòn bẩy cao hơn, cho phép các nhà giao dịch không chỉ đặt cược vào hướng đi của sự kiện mà còn giao dịch dựa trên biến động và tâm lý. Các giao thức như Gondor cho phép người dùng vay stablecoin bằng cách đặt cược cổ phiếu CÓ/KHÔNG của họ vào Polymarket, chuyển đổi các vị thế sự kiện dài hạn bị khóa tĩnh trước đó thành tài sản thế chấp có thể tái sử dụng. Sau đó, giao thức sẽ tự động điều chỉnh LTV và logic thanh lý dựa trên xác suất thị trường, tài chính hóa "ý kiến" thành một công cụ vốn có thể tái chế. Lên cao hơn nữa là các sản phẩm được lập chỉ mục và có cấu trúc như PolyIndex, đóng gói một rổ sự kiện thành các token chỉ số ERC-20, cho phép người dùng tiếp cận toàn diện một chủ đề cụ thể chỉ bằng một cú nhấp chuột, chẳng hạn như "Chỉ số Bất ổn Chính sách Kinh tế Vĩ mô Hoa Kỳ" hoặc "Rổ Sự kiện Triển khai Quy định và Trợ cấp AI". Trong bối cảnh quản lý tài sản, thị trường dự đoán không còn được coi là vị thế giao dịch riêng biệt nữa mà là một loại tài sản mới mà các nhà quản lý tài sản có thể đưa vào danh mục đầu tư của mình.

Những "cơ hội xẻng" thực sự có giá trị trong trung và dài hạn tập trung ở bốn lớp. Thứ nhất là lớp sự thật và quy tắc, cụ thể là các oracle thế hệ tiếp theo và các giao thức trọng tài. Cách tránh lặp lại các tranh chấp kiểu UMA về các ưu đãi kinh tế và cấu trúc quản trị, cũng như cách sử dụng các công cụ mô-đun được chuẩn hóa để giúp người dùng thông thường tạo ra các thị trường sự kiện "được xác định rõ ràng và có thể xét xử", sẽ trực tiếp quyết định mức độ chấp nhận của các tổ chức và khu vực công đối với thị trường dự đoán. Thứ hai là lớp thanh khoản và hiệu quả vốn. Các AMM tùy chỉnh, các nhóm thanh khoản thống nhất, cho vay thế chấp và các giao thức tổng hợp lợi suất xung quanh thị trường dự đoán có thể chuyển đổi các vị thế sự kiện không hoạt động thành tài sản có thể tái sử dụng. Điều này không chỉ mang lại các loại tài sản mới cho DeFi mà còn tạo ra một hào kinh tế vững chắc hơn cho nền tảng. Thứ ba là lớp phân phối và tương tác, bao gồm SDK/API nhúng xã hội, các thành phần truy cập phương tiện một cú nhấp chuột, thiết bị đầu cuối chuyên nghiệp và các công cụ chiến lược. Những định hướng này xác định "điểm vào" của thị trường dự đoán và ai có thể đứng ở giao điểm của thông tin và giao dịch để kiếm phí giao dịch liên tục và phí dịch vụ kỹ thuật. Thứ tư là lớp công nghệ tuân thủ và bảo mật. Lớp này, bao gồm hàng rào địa lý tinh vi, KYC/AML, giám sát kiểm soát rủi ro và báo cáo tự động trên nhiều khu vực pháp lý, giúp các tổ chức được cấp phép truy cập an toàn vào dữ liệu thị trường dự đoán trong phạm vi quy định, cho phép định giá sự kiện thực sự tích hợp vào các quy trình quản lý tài sản, nghiên cứu đầu tư và quản lý rủi ro. Cuối cùng, sự trỗi dậy của AI tạo ra một vòng khép kín mới để gắn kết thị trường dự đoán và thị trường vốn. Một mặt, các mô hình AI có thể hoạt động như những "siêu nhà giao dịch" trên thị trường dự đoán, giao dịch với khả năng xử lý thông tin và nhận dạng mẫu được nâng cao, từ đó cải thiện hiệu quả định giá thị trường. Mặt khác, thị trường dự đoán cũng có thể đóng vai trò là "đấu trường đánh giá thực tế" cho các năng lực của AI, đánh giá định lượng chất lượng mô hình thông qua các chỉ số như lãi lỗ thực tế và hiệu chuẩn dài hạn, cung cấp một hệ thống đánh giá bên ngoài, được ràng buộc chặt chẽ cho "báo cáo nghiên cứu AI, cố vấn đầu tư AI và chiến lược AI". Đối với các nhà đầu tư, các dự án hiểu rõ về thiết kế phái sinh, có thể sử dụng định giá sự kiện một cách an toàn trong phạm vi quy định và thu hẹp khoảng cách giữa AI và tài chính truyền thống có khả năng phát triển thành tài sản cơ sở hạ tầng quan trọng trong toàn bộ lĩnh vực "phái sinh dựa trên thông tin" trong chu kỳ tiếp theo.

IV. Kết luận

Từ cá cược bầu cử Giáo hoàng thế kỷ 16 đến dự đoán tổng thống Phố Wall thế kỷ 20, rồi đến IEM, Betfair, Polymarket và Kalshi, sự phát triển của thị trường dự đoán về cơ bản là lịch sử nỗ lực của nhân loại nhằm ước tính "xác suất thực tế hơn" thông qua các hệ thống và động lực. Ngày nay, khi uy tín của truyền thông chính thống suy giảm và các nền tảng mạng xã hội trở thành hỗn hợp của tín hiệu và nhiễu, thị trường dự đoán hiện thân cho "cái giá của việc nói sai" thông qua giá cả, nén thông tin và phán đoán toàn cầu rải rác thành một đường cong xác suất có thể định lượng và kiểm chứng được. Nó không phải là một cỗ máy chân lý hoàn hảo, nhưng nó cung cấp một tín hiệu công khai có thể kiểm chứng được hơn là khẩu hiệu và cảm xúc. Nhìn về phía trước, mục tiêu cuối cùng của thị trường dự đoán có thể không phải là sự xuất hiện của một nền tảng duy nhất lớn hơn Polymarket, mà giống như: trở thành một "lớp tương tác thông tin và ý kiến" được nhúng trong mạng xã hội, trang web tin tức, thiết bị đầu cuối tài chính, trò chơi và công cụ sáng tạo; phổ biến như một "nút thích", cho phép mỗi ý kiến tự nhiên tương ứng với một xác suất có thể giao dịch; và liên tục tạo ra những "dự đoán tập thể" bị ràng buộc bởi động cơ trong một trò chơi có sự tham gia của cả con người và AI, phản hồi lại quá trình ra quyết định và quản trị. Để thực sự đạt đến giai đoạn đó, lĩnh vực này trước tiên phải vượt qua ba rào cản: rào cản pháp lý, rào cản thanh khoản và rào cản quản trị oracle. Ba rào cản này chính xác là giai đoạn cho cơ sở hạ tầng thế hệ tiếp theo và các nguyên mẫu mới nổi. Đối với các doanh nhân và nhà đầu tư, thị trường dự đoán hoàn toàn không phải là một lĩnh vực "đã hoàn thiện"; ngược lại, nó vừa hoàn thành giai đoạn đầu tiên từ ý tưởng đến nguyên mẫu công nghiệp. Điều thực sự quyết định liệu nó có thể trở thành "cơ sở hạ tầng thông tin cấp độ Web3" hay không chính là sự đổi mới liên tục và tinh chỉnh về mặt thể chế xung quanh các quy tắc, thanh khoản và oracle trong 5-10 năm tới. Trong cuộc chiến thông tin trị giá hàng tỷ đô la này, những người chiến thắng thường không phải là những người có tiếng nói nhất, mà là những người xây dựng âm thầm đặt những "cái xẻng" và "con đường" vững chắc nhất.