Thanh toán toàn cầu đang phát triển: Từ Tokyo đến Nigeria, Web3 đang làm gì ngoài câu chuyện chính thống?

- 核心观点:Web3支付在新兴市场潜力巨大。

- 关键要素:

- 尼日利亚数字支付占比超80%。

- Web3钱包直连本地银行网络。

- 跨境支付成本低且速度快。

- 市场影响:推动金融普惠与跨境支付革新。

- 时效性标注:中期影响

Tác giả: Frank, một nông dân Web3

Khái niệm "bình đẳng tài chính" thường chỉ có thể thực sự được hiểu thông qua trải nghiệm cá nhân.

Gần đây, khi ở Nhật Bản, với tư cách là một người Trung Quốc đã quen dùng mã QR ở khắp mọi nơi, tôi cảm thấy có quá nhiều tiền mặt, thẻ dễ bị hỏng và rắc rối khi kích hoạt và nạp tiền vào thẻ Suica (điều khó chịu của điện thoại Android). Nhưng ít nhất, vẫn luôn có Alipay và Visa/Mastercard làm phương án dự phòng, nên việc thanh toán không bao giờ là không bền vững.

Nhưng khi chúng ta di chuyển bản đồ xa hơn về phía nam đến Châu Phi, Đông Nam Á và nhiều quốc gia ở Mỹ Latinh, tình hình đã thay đổi hoàn toàn. Ở nhiều quốc gia trong số đó, thanh toán không chỉ là một công cụ, mà còn là một "kỹ năng sinh tồn".

Tỷ lệ sử dụng thẻ ngân hàng cực kỳ thấp, và nhiều người thậm chí còn không có tài khoản. Phí chuyển khoản liên ngân hàng nhỏ không hề thấp, việc nhận tiền không đáng tin cậy, và một số người thậm chí còn không có dịch vụ thanh toán xuyên biên giới từ ngân hàng quen thuộc của họ. Ngay cả khi có, phí thanh toán xuyên biên giới thường cao đến mức đáng ngạc nhiên.

Ở những nơi này, "bản thân việc thanh toán" không còn được coi là điều hiển nhiên như cơ sở hạ tầng cơ bản như nước và điện nữa, mà đã trở thành một đặc quyền.

I. Thế giới đã được gấp lại: Từ Tokyo đến Lagos

Sống ở Đông Á (như Trung Quốc và Nhật Bản) hoặc Châu Âu và Châu Mỹ, chúng ta thường coi việc thanh toán là "quá mức".

Sự mượt mà của WeChat Pay, tính toàn năng của Alipay và thậm chí là khả năng thanh toán tức thời của Suica tại Nhật Bản khiến chúng ta cảm thấy dòng tiền cũng phải như thế này.

Nhưng thế giới không phẳng và kinh nghiệm tài chính của mỗi người cũng khác nhau.

Giống như ba không gian vật lý tách biệt trong tiểu thuyết khoa học viễn tưởng "Folding Beijing" (Bắc Kinh Gấp Gọn), tài chính toàn cầu cũng có những khoảng cách không thể vượt qua. Ví dụ, những người ở không gian đầu tiên đã và đang thảo luận về việc tận hưởng lợi nhuận hàng năm của DeFi lên đến hai chữ số ở đâu, trong khi những người ở không gian thứ ba vẫn đang lo lắng hàng ngày về cách mang tiền mồ hôi nước mắt của họ về nhà một cách an toàn.

Điều thú vị là chính trong bối cảnh này mà một sự thật trái ngược với trực giác trong dữ liệu thường bị bỏ qua—mặc dù châu Phi thường bị coi là "lạc hậu", nhưng nếu bạn chuyển trọng tâm sang các thị trường mới nổi như Nigeria, bạn sẽ thấy rằng họ không phản đối thanh toán kỹ thuật số, mà là bị cản trở bởi cơ sở hạ tầng không đầy đủ:

Theo dữ liệu mới nhất từ Ngân hàng Trung ương Nigeria (CBN), chuyển khoản qua Internet chiếm tới 51,91% thị phần (tính theo số lượng giao dịch), trong khi giao dịch tại POS chiếm 28,53%, tổng cộng vượt quá 80%. Ngược lại, rút tiền mặt (ATM), mà chúng tôi tin rằng sẽ chiếm thị phần lớn nhất, chỉ chiếm 2,21%.

Điều này có nghĩa là người dân Nigeria thực sự phụ thuộc rất nhiều vào thanh toán kỹ thuật số, đặc biệt là chuyển khoản ngân hàng trực tiếp. Nói một cách đơn giản, điều này là do cơ sở hạ tầng thanh toán vật lý như chi nhánh ngân hàng thực sự đắt đỏ hơn và khó triển khai hơn so với các lựa chọn có vẻ tiên tiến như ngân hàng điện tử.

Do đó, ở những nơi như Nigeria, bạn không cần phải dạy ai đó "ví điện tử" là gì hay cách sử dụng nó. Vì lý do thực tế, từ lâu họ đã quen với việc sử dụng điện thoại di động để thực hiện hầu hết các giao dịch chuyển tiền. Điều này tương tự như cách Axie Infinity trở nên phổ biến ở Đông Nam Á như một cơ sở vào thời điểm đó.

Điểm khó khăn duy nhất nằm ở "kết nối". Xét cho cùng, đối với một người làm việc tự do ở Lagos, Nigeria, hoặc một công nhân nhập cư ở nước ngoài cần gửi tiền về nhà, thời gian chờ trung bình là 15 phút hoặc thậm chí lâu hơn, cùng với các mức khấu trừ tỷ giá hối đoái, vẫn là một vấn đề nan giải.

Họ phụ thuộc rất nhiều vào thanh toán kỹ thuật số, nhưng lại thiếu một cơ sở hạ tầng thanh toán ổn định, chi phí thấp và kết nối toàn cầu. Chính trong bối cảnh này, Web3 thực sự đã cho mọi người thấy một con đường hoàn toàn mới, lần đầu tiên không phụ thuộc vào hệ thống ngân hàng.

II. Thanh toán Web3 nên áp dụng phương pháp "từ nông thôn ra thành thị".

Đây là lý do tại sao tôi luôn cảm thấy rằng tầm quan trọng mang tính cách mạng và tiềm năng to lớn của Web3 và stablecoin ở các khu vực cận biên như Châu Phi và Châu Mỹ Latinh, thông qua cách tiếp cận "từ nông thôn đến thành thị", đã phần lớn bị bỏ qua trong câu chuyện chính thống trong một thời gian dài.

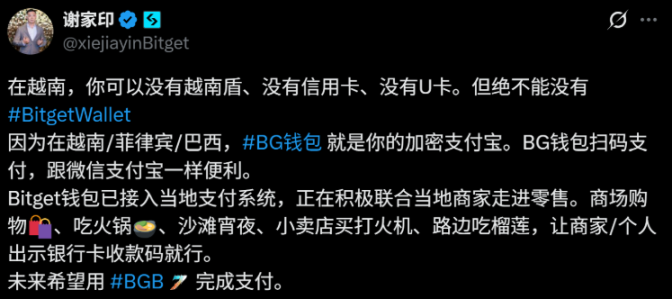

Video về việc Xie Jiayin sử dụng stablecoin để thanh toán tại Việt Nam cách đây một thời gian đã gây ra nhiều cuộc thảo luận và thành thật mà nói, nó cũng khiến tôi khá sốc.

Điểm mấu chốt là việc thanh toán được thực hiện trực tiếp thông qua chuyển khoản ví tiền điện tử, không cần thông qua thẻ U làm trung gian.

Mặc dù hành động chuyển tiền bằng cách quét mã QR rất phổ biến ở Trung Quốc, nhưng về cơ bản, nó vẫn dựa trên các kênh thanh toán trực tuyến khép kín và đã phát triển cao như Alipay và WeChat Pay - những kênh độc đáo chỉ có ở Trung Quốc và là kết quả của hai mươi năm phát triển internet, khiến chúng khó có thể sao chép.

Mô hình được trình bày trong video hoàn toàn khác: khi quét mã QR VietQR bằng Ví Bitget tại Việt Nam, trải nghiệm giao diện rất giống với Alipay, nhưng ở phía sau, việc chuyển tiền điện tử được hoàn thành thông qua mạng lưới Solana, sau đó ngay lập tức được chuyển đổi thành tiền pháp định và gửi vào tài khoản của người bán thông qua giao thức trung gian.

Nói một cách đơn giản, sự khác biệt nằm ở "khả năng sao chép" — về mặt lý thuyết, mô hình Việt Nam có thể được chuyển giao sang bất kỳ quốc gia nào có hệ thống thanh toán tức thời tại địa phương.

Điều này đặc biệt đúng ở những khu vực kém phát triển như Châu Phi và Châu Mỹ Latinh, nơi điện thoại thông minh và ví điện tử có mức độ phổ biến nhất định nhưng cơ sở hạ tầng tài chính truyền thống lại không đủ.

Điều này thực sự cho thấy một nhu cầu cốt lõi: người dùng không quan tâm ERC-20 hay Gas Fee là gì; họ chỉ quan tâm đến việc "liệu họ có thể thanh toán tiền như quét mã QR hay không".

Nếu chúng ta xem xét quá trình phát triển của stablecoin trong lĩnh vực thanh toán Web3, chúng ta có thể thấy rằng nó đã trải qua ba giai đoạn:

- Chuyển tiền thuần túy trên chuỗi: đồ chơi của dân công nghệ, thực tế vô dụng trong đời thực ngoại trừ việc mua NFT và DeFi;

- Kỷ nguyên "Thẻ U": Mặc dù việc nạp tiền điện tử vào thẻ Visa/Mastercard thông qua các tổ chức phát hành thẻ rất tiện lợi, nhưng lại có rào cản gia nhập cực kỳ cao (quy trình KYC phức tạp, phí mở thẻ đắt đỏ và phí giao dịch cao) và về cơ bản, bạn vẫn làm việc cho các tổ chức thẻ truyền thống.

- Giao dịch trực tiếp đến ngân hàng: Sáng kiến này cố gắng kết nối các tài khoản trên chuỗi, tài sản stablecoin và thiết bị đầu cuối thanh toán của người bán, bỏ qua các ngân hàng phát hành và tổ chức thẻ trong chuỗi thanh toán truyền thống. Đây hiện là khám phá thú vị nhất.

Theo hướng này, các công ty thanh toán lớn đã bắt đầu bỏ phiếu.

Từ việc Circle ra mắt Ví có thể lập trình và CCTP (Thanh toán USDC chuỗi chéo) cho đến thương vụ mua lại Bridge, nhà cung cấp dịch vụ API stablecoin, của gã khổng lồ thanh toán toàn cầu Stripe với giá 1,1 tỷ đô la vào cuối năm ngoái, tất cả những nỗ lực này đều hướng tới giai đoạn thứ ba.

Chức năng chuyển khoản ngân hàng Nigeria mới được ra mắt trên Bitget Wallet, cũng do Aeon Pay hỗ trợ, cung cấp "lựa chọn thứ ba" ngoài các ngân hàng lớn và nền tảng P2P.

- Phi tập trung và không cần KYC: Không giống như các sàn giao dịch truyền thống yêu cầu xác minh danh tính phức tạp, nó vẫn giữ được khả năng chống kiểm duyệt của ví Web3;

- Trải nghiệm cực nhanh: So với 10-15 phút trên thị trường P2P, giao dịch chuyển tiền trực tiếp này có thể hoàn tất trong 5-10 giây;

- Kênh rủi ro thấp: Tiền không còn phải đi qua các đơn vị chấp nhận riêng lẻ không quen thuộc (Nhà cung cấp P2P) nữa mà thay vào đó, tiền sẽ đi trực tiếp vào hệ thống ngân hàng thông qua cổng thanh toán tuân thủ, giúp giảm đáng kể rủi ro đóng băng thẻ;

Điều này cũng có nghĩa là ví Web3 không còn chỉ là trình duyệt tài sản nữa mà bắt đầu kết nối trực tiếp với hệ thống thanh toán của ngân hàng trung ương ở nhiều quốc gia khác nhau (chẳng hạn như NIBSS Instant Payment ở Nigeria) thông qua API.

Từ góc độ này, thẻ U-card, vốn đã và đang chiếm vị trí chủ đạo, chắc chắn sẽ bị thay thế trong tương lai. Các tổ chức tài chính truyền thống sẽ chủ động hơn trong việc tích hợp các đường dẫn thanh toán và kịch bản sử dụng Web3, và trên cơ sở đảm bảo tuân thủ, trực tiếp hoàn thành việc kết nối toàn diện ví người dùng, thanh toán của người bán, và nạp rút tài sản thông qua tài khoản ngân hàng, kênh thanh toán và hệ thống bù trừ.

III. Hình thức tối ưu của PayFi: Khi ví trở thành "Ngân hàng vô hình"

Điều này đặt ra một vấn đề thực tế rất thực tế: Web3 ở giai đoạn này không cần phải phát minh lại mạng thanh toán vật lý mà chỉ cần cho phép ví "thâm nhập" vào các mạng thanh toán hiện có.

Tôi luôn tin rằng hình thức cuối cùng của PayFi có thể là một mạng lưới thanh toán chuỗi khối thuần túy, hoàn toàn tách biệt khỏi Visa/Mastercard và thậm chí không còn phụ thuộc vào SWIFT nữa.

- Phía người bán: Chấp nhận thanh toán bằng stablecoin trực tiếp, không còn yêu cầu chuyển đổi bắt buộc sang tiền tệ fiat;

- Về phía người dùng: Giao dịch được gửi trực tiếp từ ví không lưu ký, tiền được tự lưu ký và việc thanh toán được hoàn tất ngay lập tức trên blockchain;

- Phần nền: Được hỗ trợ bởi các tổ chức phát hành stablecoin tuân thủ và mạng lưới thanh toán và bù trừ trên chuỗi, loại bỏ nhu cầu sử dụng kênh Visa/Mastercard hoặc SWIFT và loại bỏ hoàn toàn "phí" của các tổ chức thẻ truyền thống;

Nhưng xét cho cùng, đây là một thế giới lý tưởng. Trước khi hệ thống thanh toán trải qua một cuộc chuyển đổi hoàn toàn trong tương lai, con đường ổn định, thực tế và bền vững nhất vẫn là kết nối trực tiếp với mạng lưới ngân hàng địa phương thông qua cổng thanh toán stablecoin.

Xét cho cùng, TradFi vượt trội về tuân thủ và quy định, cấu trúc tài khoản và hệ thống kiểm soát rủi ro, trong khi Crypto có lợi thế tự nhiên về tính minh bạch tài sản, tính thanh khoản toàn cầu và khả năng thực thi không cần tin cậy. Sự kết hợp của cả hai là giải pháp tối ưu cho "tuân thủ" và "linh hoạt" hiện nay.

Trên thực tế, xu hướng này đã và đang diễn ra.

Như đã đề cập trước đó về trải nghiệm của Bitget Wallet tại Nigeria, nếu bạn loại bỏ công nghệ "Tiền điện tử", về cơ bản nó đang ngụy trang thành "ứng dụng ngân hàng nước ngoài có tính thanh khoản toàn cầu".

Hãy tưởng tượng rằng đối với một người dùng bình thường ở Lagos, khi mở Ví Bitget, họ không chỉ nhận được một công cụ quản lý tài sản trên chuỗi mà còn là một siêu Alipay có thể lưu trữ đô la Mỹ (stablecoin) và chuyển tiền cho chủ cửa hàng tạp hóa ngay bên cạnh (tài khoản ngân hàng địa phương) ngay lập tức.

Đây có thể là nguyên mẫu cho ứng dụng đột phá của PayFi tại các thị trường mới nổi.

Xét về mặt khách quan, chỉ khi ví Web3 có thể kết nối liền mạch với hệ thống thanh toán thời gian thực của nhiều quốc gia khác nhau (như NIBSS của Nigeria, PIX của Brazil và UPI của Ấn Độ) thông qua các kênh tuân thủ thì hệ thống này mới có thể thực sự vượt qua được những điểm nghẽn về chi phí cao và hiệu quả thấp của hệ thống SWIFT truyền thống.

Trong tương lai gần, các sản phẩm như Bitget Wallet thậm chí có thể vượt qua các giải pháp thanh toán xuyên biên giới hiện có như Airwallex và Wise về mặt chi phí và trải nghiệm người dùng.

Tóm lại

Thanh toán là điểm khởi đầu cho stablecoin, trong khi "thanh toán toàn cầu" đại diện cho tương lai tươi sáng hơn của chúng khi hướng tới trở thành cơ sở hạ tầng tài chính toàn cầu.

Việc tích hợp thanh toán QR tại Việt Nam và triển khai chuyển khoản ngân hàng ngoài chuỗi tại Nigeria chứng minh rằng stablecoin có thể đóng vai trò lớn hơn không chỉ trong việc thay thế ngân hàng mà còn lấp đầy những khoảng trống mà hệ thống ngân hàng không thể cung cấp.

Chúng tôi cũng hy vọng rằng sẽ có nhiều ví và dự án Web3 hơn nữa sẵn sàng tiếp tục thử nghiệm và nghiên cứu sâu hơn về các kịch bản cục bộ phức tạp này trong tương lai.

Chỉ bằng cách này, "thanh toán toàn cầu" mới có thể không chỉ trở thành một câu chuyện mà còn trở thành hiện thực hữu hình.