BitMEX Alpha: Giống như trước, thời gian mã hóa sẽ không hết hạn.

- 核心观点:比特币四年周期规律依然有效。

- 关键要素:

- 四次减半均引发相同市场周期。

- 当前比特币跑输主流资产。

- 市场再现杠杆爆仓等结构性裂痕。

- 市场影响:预示加密市场将经历深度回调。

- 时效性标注:中期影响。

“Mỗi lần chúng ta nghe ‘lần này thì khác’, chu kỳ này cuối cùng chứng minh rằng ‘không có gì khác biệt cả’.”

Cứ bốn năm một lần, thị trường Bitcoin lại tuân theo một nhịp điệu nhất quán đáng kinh ngạc, được hình thành bởi một phần cốt lõi trong mã nguồn của Bitcoin: việc giảm một nửa phần thưởng khai thác . Cứ khoảng 210.000 khối, mạng lưới lại giảm một nửa phần thưởng khai thác, do đó làm chậm nguồn cung (giảm phát).

Theo lịch sử, mỗi lần halving đều dẫn đến cùng một trình tự: tích lũy → tăng theo đường parabol → đỉnh đầu cơ → sụp đổ và phục hồi .

● 2012–2014: Đợt halving đầu tiên đã kích hoạt thị trường tăng giá thực sự đầu tiên của Bitcoin, đẩy giá từ hai chữ số lên hơn 1.000 đô la. Sự sụp đổ sau đó của Mt. Gox đã đánh dấu thị trường giá giảm lớn đầu tiên.

● 2016–2018: Sự kiện halving thứ hai đã dẫn đến cơn sốt cực độ và bong bóng ICO vào năm 2017, và thị trường giá xuống tiếp theo vào năm 2018 được kích hoạt bởi sự đàn áp về mặt quy định của Trung Quốc và việc phát hành mã thông báo tràn lan (các nhóm dự án điên cuồng lừa đảo các nhà đầu tư).

● 2020–2022: Đợt halving thứ ba mở ra “kỷ nguyên tổ chức” cho tiền điện tử—với sự tham gia của MicroStrategy, Tesla và ETF—và đạt đỉnh vào năm 2021. Sau đó là một vụ sụp đổ vào năm 2022, do phản ứng dây chuyền của sự sụp đổ tại LUNA, 3AC Capital và FTX.

● Từ năm 2024 đến nay: Đợt halving gần đây nhất diễn ra vào ngày 19 tháng 4 năm 2024, giảm phần thưởng khối xuống còn 3,125 BTC. Hiện tại, chúng ta đang ở giữa chu kỳ thứ tư.

Mẫu hình này lặp lại chính xác đến mức một số nhà phân tích ước tính rằng thị trường thường đạt đỉnh trong vòng 12-18 tháng sau mỗi lần giảm một nửa, vào khoảng giữa chu kỳ 4 năm .

Chúng tôi tin rằng mô hình chu kỳ này bắt nguồn từ logic vốn có của Bitcoin và đặc điểm của ngành công nghiệp tiền điện tử:

Chúng ta đã nghe từ lâu rằng "lần này thì khác" - "siêu chu kỳ" chưa hoàn thành đó.

Nếu ý tưởng "chu kỳ đã chết" nghe quen thuộc thì đó là vì chúng ta đã từng trải nghiệm điều đó trước đây.

Trong thị trường tăng giá 2020-2021, ngành công nghiệp tiền điện tử đã cùng nhau đưa ra lập luận được gọi là "Siêu chu kỳ" - rằng Bitcoin và nhiều loại tiền điện tử hàng đầu đã trưởng thành, mất đi đặc điểm "bùng nổ-suy thoái" và chúng ta sẽ "chỉ đi lên". Những tiến bộ trong các giao thức công nghệ blockchain, cùng với tính thanh khoản chưa từng có từ các lĩnh vực như NFT, GameFi và DeFi, dường như đã chứng minh rằng "lần này sẽ khác".

Lập luận này có vẻ rất hợp lý vào thời điểm đó. Tesla đã bổ sung Bitcoin vào bảng cân đối kế toán, Musk quảng bá Dogecoin (DOGE) trên truyền hình trực tiếp, "bàn tay kim cương" trở thành niềm tự hào, và các nhà đầu tư bán lẻ đang kiếm được bộn tiền. DeFi và NFT đang định hình lại cách thức hoạt động của tài chính trên chuỗi. Nhiều KOL dự đoán rằng với rất nhiều người chơi và ứng dụng mới, Bitcoin và thậm chí cả các altcoin hàng đầu sẽ không còn phải chịu mức giảm giá khủng khiếp 70% như trước nữa.

Nhưng “siêu chu kỳ” cuối cùng đã chứng minh là không bền vững do chính sự quá nóng của nó . Những gì diễn ra sau đó là một lời nhắc nhở rõ ràng về bản chất sâu xa của chu kỳ tiền điện tử: vòng xoáy tử thần của LUNA/UST, sự thanh lý của Three Arrows Capital và sự phá sản của FTX đã xóa sổ hàng trăm tỷ đô la vốn hóa thị trường, thậm chí khiến Bitcoin giảm gần 80% so với mức đỉnh.

Ngày nay, một hình thức lạc quan tinh tế hơn đã quay trở lại; với dòng vốn đổ vào các quỹ ETF giao ngay, quỹ đầu tư tổ chức và thanh khoản dồi dào hơn, thị trường dường như cuối cùng đã thoát khỏi chu kỳ bùng nổ - suy thoái. Nhưng lịch sử hiếm khi lùi bước dễ dàng như vậy. Niềm tin từng đạt đỉnh vào năm 2021 đang một lần nữa vang vọng.

Tại sao chu kỳ vẫn tồn tại – Logic cấu trúc của tiền điện tử

Ngay cả với dòng vốn ETF và cơ sở hạ tầng của Phố Wall, tiền điện tử vẫn là một ngành công nghiệp có tính chu kỳ sâu sắc theo thiết kế .

Cơ chế mở rộng của tiền điện tử khiến điều này trở nên tất yếu. Khi tâm lý thị trường chuyển sang lạc quan, các đồng tiền mới (bơm và xả) xuất hiện chỉ sau một đêm, các nhóm dự án dễ dàng huy động hàng triệu đô la, và thanh khoản tràn vào các hợp đồng vĩnh viễn và đòn bẩy. Sự tăng trưởng bùng nổ về phát hành và đòn bẩy này đẩy giá lên cao - cho đến khi không thể tăng thêm nữa.

Hợp đồng vĩnh viễn tiền điện tử chiếm ưu thế trong khối lượng giao dịch, nghĩa là biến động giá không chỉ bị chi phối bởi nhu cầu thực tế mà còn bởi cơ chế thanh lý . Đòn bẩy cao khiến các chiến lược bơm và xả giá có vẻ dễ dàng, trong khi các cú sụp đổ lại gây ra thảm họa. Tính phản xạ của ngành — diễn biến giá thúc đẩy và giá phản hồi lại diễn biến giá — đảm bảo thị trường bị kéo giãn quá mức .

Cuối cùng, việc cung cấp token mới (mở khóa/phát hành), sự phân tán sự chú ý, và sự mệt mỏi do đòn bẩy quá mức sẽ làm xói mòn động lực. Khi những "người mua cuối cùng" biến mất, các đặc điểm cấu trúc đã tạo nên đợt tăng giá bắt đầu đảo ngược. Vòng lặp phản hồi tích hợp này đảm bảo rằng tiền điện tử không thể thoát khỏi chu kỳ - bản thân chúng là biểu hiện của chu kỳ.

Tình trạng hiện tại của Bitcoin – tài sản chính thống kém hiệu quả và những sai sót tiềm ẩn của nó

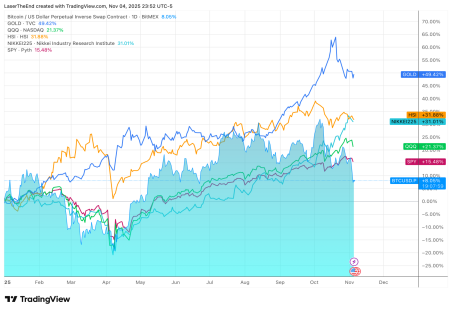

Chúng tôi tin rằng chu kỳ này vẫn đang diễn ra, với một "bàn tay vô hình" chi phối hành động giá vì những lý do sau: Bất chấp những tin tức tích cực trong năm 2025 như việc chấp thuận các quỹ ETF giao ngay, dòng vốn từ các tổ chức và giá vàng và cổ phiếu đạt mức cao kỷ lục, Bitcoin vẫn kém hiệu quả hơn hầu hết các tài sản lớn khác . Lời giải thích hợp lý duy nhất dường như là chu kỳ 4 năm của Bitcoin.

● Nhờ việc giảm bớt lo ngại về thanh khoản và lạm phát toàn cầu, thị trường chứng khoán tại Hoa Kỳ, Trung Quốc, Hàn Quốc và Nhật Bản đã tăng khoảng 20-30% tính đến thời điểm hiện tại (YTD).

● Vàng đã nhiều lần đạt mức cao kỷ lục, tăng 50% kể từ đầu năm đến nay, củng cố vị thế là nơi trú ẩn an toàn.

● Ngược lại, Bitcoin chỉ tăng khoảng 9% trong năm nay và vẫn chưa phá vỡ mức cao trước đó vào năm 2021 .

Nếu chu kỳ thực sự kết thúc, Bitcoin đáng lẽ phải dẫn đầu môi trường rủi ro này, chứ không phải tụt hậu . Sự yếu kém tương đối của nó cho thấy chúng ta đang tiến gần đến giai đoạn cuối của chu kỳ - hạ nhiệt và phục hồi. Một bằng chứng nữa là hệ sinh thái tiền điện tử một lần nữa cho thấy những vết nứt nội tại, báo hiệu một đợt điều chỉnh sâu chỉ tồn tại trong chính thị trường tiền điện tử.

Vào ngày 10-11 tháng 10 năm 2025, thị trường tiền điện tử đã hứng chịu đợt thanh lý lớn nhất trong lịch sử, xóa sổ gần 19 tỷ đô la các vị thế đòn bẩy trong vòng 24 giờ. Các nhà tạo lập thị trường và các sàn giao dịch độc quyền buộc phải tháo chạy , gây ra một đợt sụp đổ chớp nhoáng trên diện rộng của các altcoin. Vài tuần sau, Stream Finance, một giao thức DeFi với tổng giá trị bị khóa (TVL) lên tới hàng trăm triệu đô la, đã công bố khoản lỗ 93 triệu đô la, đóng băng việc rút tiền, và đồng stablecoin xUSD của họ sau đó đã sụp đổ hơn 70%.

Đây không phải là những cú sốc ở cấp độ vĩ mô. Chúng là những vết nứt vốn có trong tiền điện tử xuất hiện khi đòn bẩy, sự tự mãn và sự mệt mỏi theo chu kỳ hội tụ - giống như các chu kỳ trước.

Chu kỳ sẽ tiếp tục - một quan điểm không được ưa chuộng

Chúng tôi khuyên các nhà giao dịch nên cân nhắc một góc nhìn khác: điều gì sẽ xảy ra nếu chu kỳ tiền điện tử đã được thiết lập vẫn còn hiệu quả?

Mỗi lần halving đều có ý nghĩa quan trọng. Mỗi thị trường tăng giá vẫn có xu hướng quá mức. Mỗi lần sụp đổ vẫn mang đến một sự thiết lập lại (một sự rung chuyển). Hiệu suất gần đây của Bitcoin và sự xuất hiện trở lại của các vết nứt cấu trúc có thể không phải là điều bất thường - chúng có thể xác nhận chính xác rằng nhịp điệu cơ bản vẫn còn nguyên vẹn.

Cho dù đợt tăng giá bùng nổ tiếp theo diễn ra sau sáu tháng hay một năm nữa, logic cơ bản đó có thể vẫn sẽ dẫn dắt nó. Và khi thị trường một lần nữa khẳng định "lần này sẽ khác", các chu kỳ lịch sử có thể lặng lẽ và dễ đoán trước sẽ đưa ra một phản biện mạnh mẽ.