Phân tích sâu sắc về sự thật đằng sau việc phá giá xUSD: Cuộc khủng hoảng domino gây ra bởi vụ sụp đổ ngày 11 tháng 10.

- 核心观点:Stream Finance因策略失败致xUSD脱锚巨亏。

- 关键要素:

- 链下交易爆仓致9300万美元损失。

- 采用高杠杆递归循环放大风险。

- 缺乏透明度与真实Delta中性策略。

- 市场影响:引发DeFi领域信任危机与监管关注。

- 时效性标注:短期影响

Tác giả gốc: Chiến lược giao dịch

Biên soạn bởi Odaily Planet Daily ( @OdailyChina )

Người dịch | Wenser ( @wenser2010 )

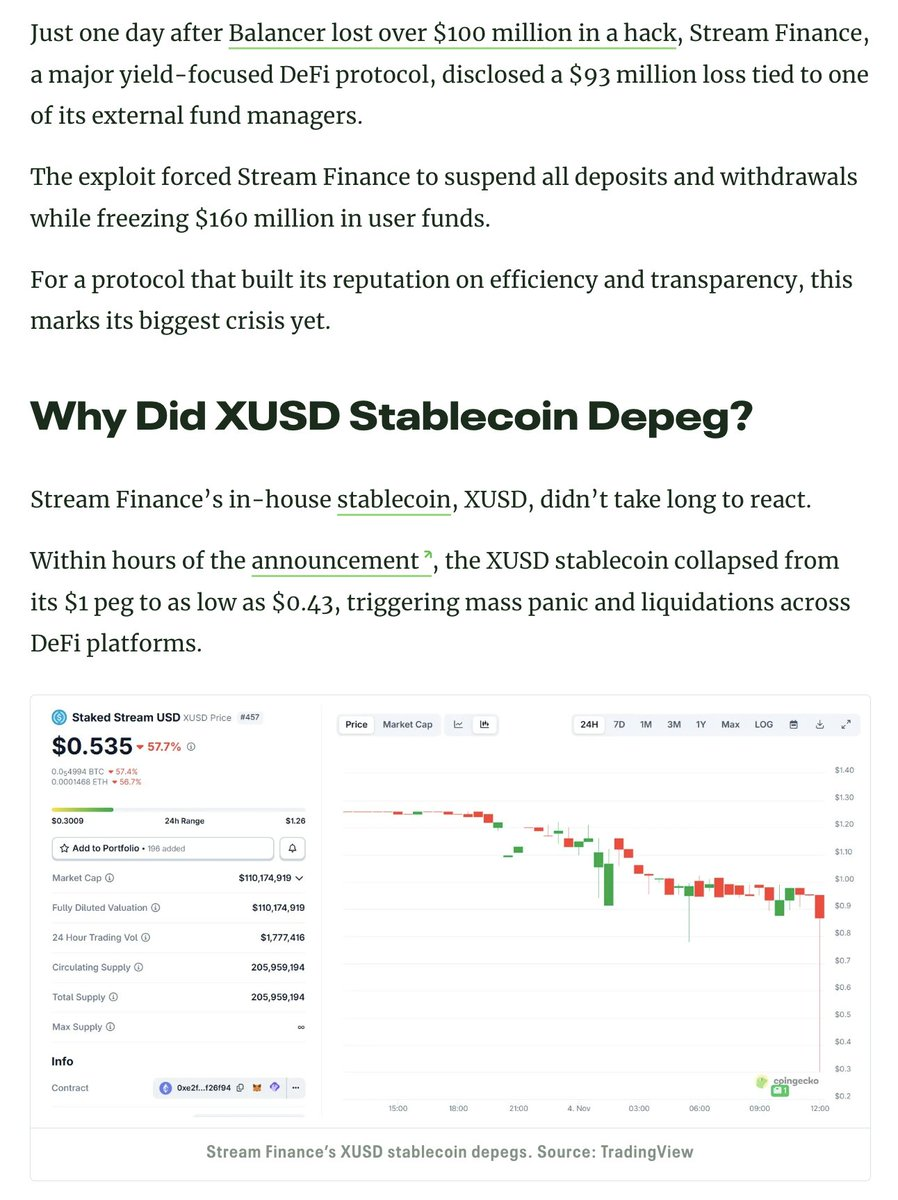

Ghi chú của Biên tập viên: Hai mươi bốn ngày sau, cuộc khủng hoảng phá giá xUSD một lần nữa phơi bày những khoản lỗ khổng lồ của Stream Finance trước công chúng. Vào ngày 4 tháng 11, Stream Finance chính thức thừa nhận rằng các nhà quản lý quỹ bên ngoài đã công bố khoản lỗ khoảng 93 triệu đô la trong quỹ của họ, và họ đã thuê luật sư từ Perkins Coie LLP để tiến hành một cuộc điều tra toàn diện. Tính đến thời điểm viết bài này, giá xUSD đã phá giá xuống còn khoảng 0,14 đô la, giảm khoảng 87%. Đáng lo ngại hơn, thị trường gần như không còn hy vọng gì vào việc tái lập tỷ giá cố định, và đây có thể chỉ là một mắt xích trong cuộc khủng hoảng hiệu ứng domino do "sự cố ngày 11 tháng 10" gây ra. Để khám phá sự thật đằng sau việc phá giá xUSD và những khoản lỗ khổng lồ của Stream Finance, Odaily đã biên soạn báo cáo điều tra sau đây từ Trading Strategy để độc giả tham khảo.

Sự sụp đổ của xUSD: Khi một DeFi Curator bị bắn vào trán

Dựa trên thông tin hiện có, xUSD do Stream Finance phát hành là một "quỹ đầu cơ token hóa" trá hình dưới dạng một stablecoin DeFi, với tuyên bố chính thức rằng họ vận hành một chiến lược đầu tư trung lập delta. Hiện tại, Stream đang vướng vào một cuộc khủng hoảng quan hệ công chúng.

Trong năm năm qua, nhiều dự án tiền điện tử đã đi theo kịch bản này: cố gắng tận dụng doanh thu từ các khoản đầu tư trung lập delta để thúc đẩy tăng trưởng token. Một số ví dụ thành công bao gồm MakerDAO, Frax, Ohm, Aave và Ethena.

Không giống như nhiều đối thủ DeFi thực sự áp dụng chiến lược này, Stream Finance thiếu minh bạch về chiến lược và vị thế của mình. Trong số "TVL lên đến 500 triệu đô la" được công bố, chỉ có 150 triệu đô la tài sản được hiển thị trên chuỗi (ví dụ: có thể xác minh qua @DeBankDeFi ). Giờ đây, sự thật đã được phơi bày: Stream đã đầu tư một phần tiền vào các chiến lược giao dịch ngoài chuỗi do các nhà giao dịch độc lập điều hành, một số người trong số họ đã bị gọi ký quỹ, để lại khoản lỗ danh nghĩa 100 triệu đô la.

Ban đầu, @CCNDotComNews đã sử dụng "sự cố xUSD tách neo" làm điểm khởi đầu để đưa tin chi tiết về sự kiện này .

Cần nhấn mạnh rằng vụ hack Balancer chỉ là lời giới thiệu và không liên quan đến vấn đề này.

Theo tin đồn (mà chúng tôi không thể xác nhận vì Stream chưa chính thức công bố), các chiến lược giao dịch ngoài chuỗi liên quan đến "bán biến động" cũng có liên quan. Trong tài chính định lượng, "bán biến động" (còn được gọi là "bán biến động") đề cập đến một chiến lược giao dịch mang lại lợi nhuận khi biến động thị trường giảm, duy trì ổn định hoặc khi biến động thực tế thấp hơn biến động ngụ ý được định giá trong công cụ tài chính. Nếu giá của tài sản cơ sở không thay đổi đáng kể (tức là biến động thấp), quyền chọn có thể hết hạn mà không có giá trị, cho phép người bán giữ lại phí bảo hiểm dưới dạng lợi nhuận. Tuy nhiên, cách tiếp cận này mang lại rủi ro đáng kể, vì sự gia tăng đột ngột của biến động có thể dẫn đến thua lỗ đáng kể - chiến lược này thường được mô tả là "nhặt từng xu trước máy lu". Bạn có thể tìm thêm thông tin về bán biến động tại đây .

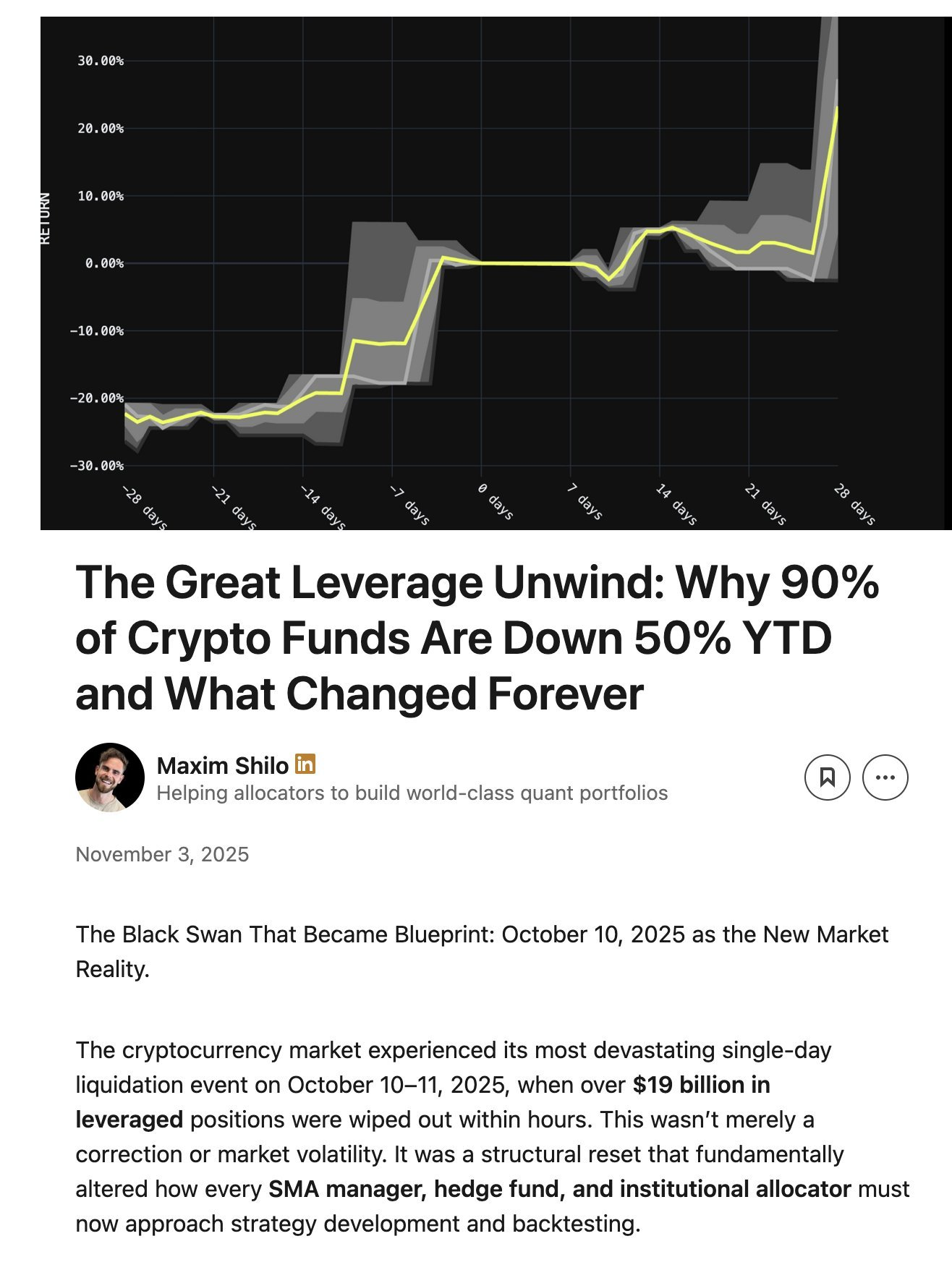

Thị trường tiền điện tử đã trải qua một đợt biến động tương tự trong "Thứ Sáu Đỏ" tháng trước (lưu ý của Odaily Planet Daily: vụ sụp đổ lớn vào ngày 11 tháng 10 theo giờ Bắc Kinh). Theo thời gian, được thúc đẩy bởi các chính sách cứng rắn của Trump trong năm nay, thị trường tiền điện tử đã tích lũy rủi ro đòn bẩy hệ thống đáng kể. Khi Trump công bố mức thuế quan mới vào chiều thứ Sáu, ngày 10 tháng 10 (sáng sớm ngày 11 tháng 10 theo giờ Bắc Kinh), tất cả các thị trường vốn đều hoảng loạn, và sự hoảng loạn này nhanh chóng lan sang thị trường tiền điện tử. Trong cơn hoảng loạn tột độ như vậy, việc những người hoảng loạn đầu tiên bán tháo tài sản đòn bẩy của họ là điều dễ hiểu; và chính đợt bán tháo này đã dẫn đến các đợt thanh lý thứ cấp sau đó.

Do rủi ro đòn bẩy tích lũy lâu dài, đòn bẩy hệ thống đã tăng lên mức cao, và thị trường hợp đồng tương lai vĩnh viễn thiếu độ sâu cần thiết để đóng tất cả các vị thế đòn bẩy một cách trơn tru. Trong tình huống này, hệ thống Thanh lý Tự động (ADL) đã ra đời, dẫn đến tổn thất gia tăng cho những người tham gia thị trường với một số biên lợi nhuận. Điều này càng làm thị trường tiền điện tử vốn đã sôi động trở nên hỗn loạn hơn. Để biết thêm thông tin về Thanh lý Tự động (ADL), vui lòng xem tại đây .

Biến động thị trường do sự kiện này gây ra là một hiện tượng hiếm gặp trong thập kỷ qua trên thị trường tiền điện tử. Mặc dù không được biết đến rộng rãi, một vụ sụp đổ tương tự đã xảy ra vào thời kỳ đầu của thị trường tiền điện tử vào năm 2016. Đáng tiếc là chúng ta không có đủ dữ liệu đầy đủ từ thời kỳ đó, nên hầu hết các chiến lược của nhà giao dịch định lượng đều dựa trên dữ liệu "làm phẳng biến động" gần đây. Nói cách khác, vì chúng ta chưa từng chứng kiến sự gia tăng biến động mạnh như vậy trong những năm gần đây, ngay cả các vị thế đòn bẩy chỉ 2x cũng đã bị thanh lý trong vụ sụp đổ này.

Maxim Shilo trước đây đã trình bày chi tiết trong một bài viết về ý nghĩa của sự kiện này đối với các nhà giao dịch định lượng và những thay đổi vĩnh viễn mà giao dịch tiền điện tử có thể trải qua sau "Thứ Sáu Đỏ".

Hiện tại, chúng ta đang chứng kiến những thi thể đầu tiên nổi lên từ vụ việc "Thứ Sáu Đỏ", và Stream là một trong số đó.

Một yêu cầu đối với các quỹ trung lập Delta là bạn không được phép mất tiền. Nếu bạn mất tiền, theo định nghĩa, bạn không phải là một chiến lược trung lập Delta. Stream cam kết duy trì chiến lược trung lập Delta, nhưng đằng sau việc phân bổ vốn, họ đầu tư vào các chiến lược giao dịch ngoài chuỗi độc quyền, không minh bạch. Các chiến lược trung lập Delta không phải lúc nào cũng rõ ràng, và rất dễ đánh giá sau khi nhìn lại. Nhiều chuyên gia có thể lập luận rằng các chiến lược giao dịch ngoài chuỗi này quá rủi ro để được coi là trung lập Delta thực sự vì chúng có thể phản tác dụng, và thực tế đã chứng minh điều này.

Khi Stream mất vốn trong những giao dịch tồi tệ này, kết quả cuối cùng là phá sản.

Không còn nghi ngờ gì nữa, DeFi không phải là không có rủi ro, và việc thua lỗ một phần là điều có thể chấp nhận được. Bạn vẫn có thể thu hồi tài sản lên đến 100%, và nếu đạt được lợi nhuận hàng năm 10%, thì việc giảm 15% một lần cũng không phải là thảm họa.

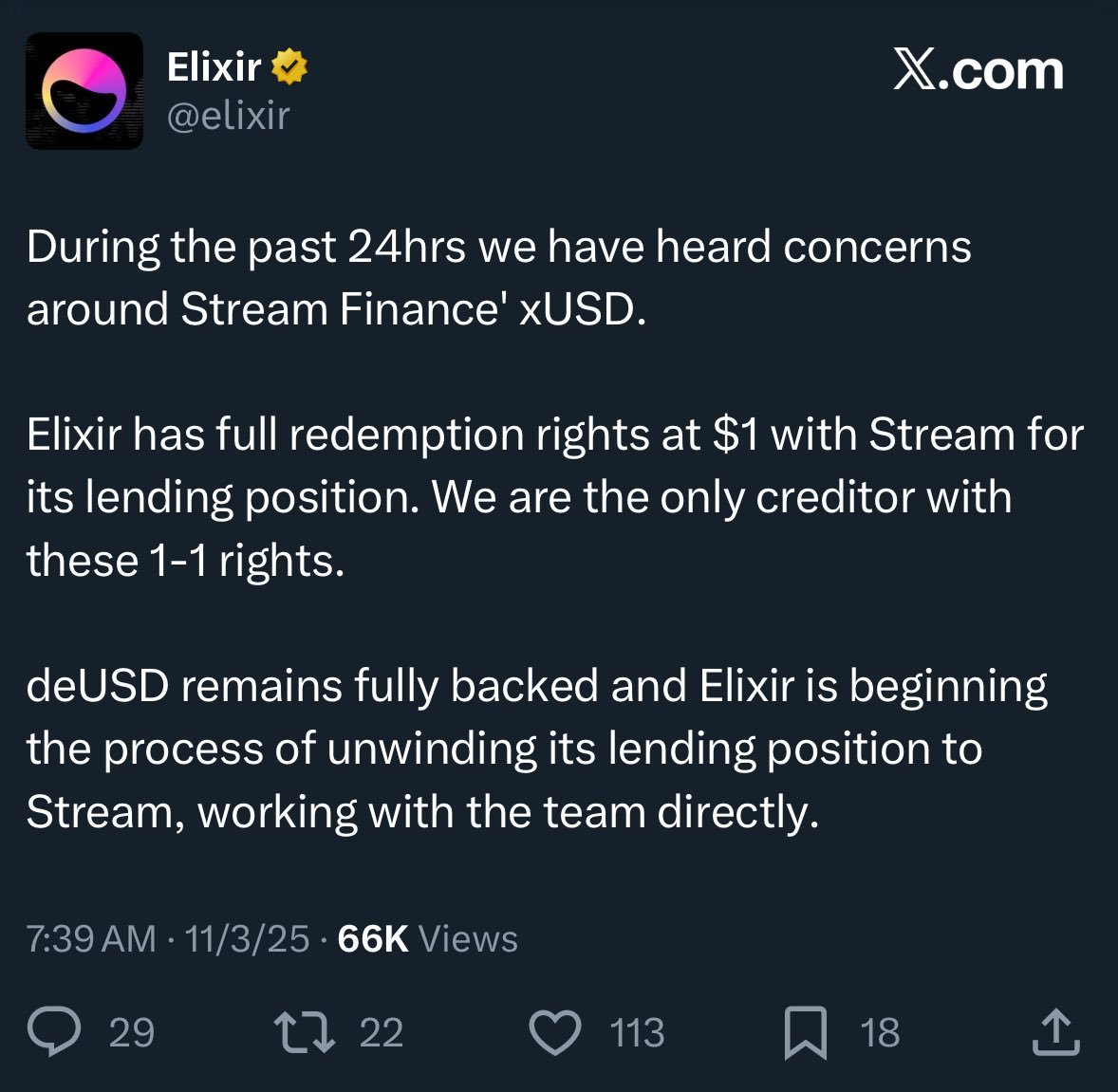

Tuy nhiên, trước tình hình thua lỗ này, Stream cũng đã tận dụng tối đa nguồn vốn của mình bằng cách triển khai chiến lược cho vay "vòng lặp đệ quy" sử dụng một stablecoin khác là Elixir. Giới thiệu về vòng lặp đệ quy có thể được tìm thấy tại đây . Điều này dẫn đến việc đòn bẩy tăng lên. (Để biết chi tiết về cách Stream sử dụng đòn bẩy và mức độ đòn bẩy của các vị thế, vui lòng tham khảo bài viết này ).

Tệ hơn nữa, Elixir tuyên bố rằng "tài sản hợp tác" được tạo ra dựa trên một giao thức ngoài chuỗi giữa hai bên để có thể thu hồi vốn gốc trong trường hợp Stream phá sản. Điều này có nghĩa là Elixir sẽ nhận được nhiều khoản bồi thường hơn, trong khi các nhà đầu tư DeFi khác vào Stream sẽ nhận được ít hơn (hoặc không nhận được gì cả).

Do thiếu minh bạch, các vòng lặp đệ quy và các chiến lược độc quyền, chúng tôi thực sự không biết về những tổn thất mà người dùng nền tảng Stream phải gánh chịu. Đồng stablecoin Stream xUSD hiện đang giao dịch ở mức 0,60 đô la (khoảng 4 giờ sáng ngày 5 tháng 11).

Vì Stream không tiết lộ thông tin này cho những người dùng DeFi này nên nhiều người dùng hiện rất tức giận với Stream và Elixir: họ không chỉ phải chịu mất mát tài sản mà còn bị tịch thu một số tiền không xác định trong số tiền còn lại để đảm bảo rằng những người Mỹ giàu có ở Phố Wall giữ được lợi nhuận của họ.

Sự cố này cũng ảnh hưởng đến các giao thức cho vay khác và các Curator (người quản lý DeFi) của họ. Như Rob từ @infiniFi đã nói, " Những người nghĩ rằng họ đang 'cho vay có tài sản thế chấp' trên Euler thực chất đang 'gián tiếp tham gia vào hoạt động cho vay không có tài sản thế chấp'. " (Ghi chú của Odaily Planet Daily: Điều này có nghĩa là bạn nghĩ rằng tiền của mình đang được cho vay bởi một bên cho vay có tài sản thế chấp, nhưng thực tế, tiền của bạn đang được vay bởi một bên cho vay không có tài sản thế chấp.)

Hơn nữa, do Stream thiếu minh bạch về vị thế và lãi/lỗ, hoặc thiếu dữ liệu trên chuỗi, những sự kiện này đã khiến người dùng nghi ngờ đội ngũ quản lý của Stream đã gian lận chiếm đoạt lợi nhuận đầu tư của người dùng. Những người đặt cược xUSD trên Stream dựa vào "lời sấm" được các kênh chính thức của Stream báo cáo để thu lợi nhuận "trên giấy tờ", và bên thứ ba không thể xác minh tính chính xác hoặc công bằng của bất kỳ tính toán lãi/lỗ nào.

Làm sao có thể giải quyết được vấn đề này?

Những sự kiện như Stream thực sự có thể tránh được, đặc biệt là trong các ngành công nghiệp mới nổi như DeFi.

Nguyên tắc "rủi ro cao, lợi nhuận cao" luôn được áp dụng. Tuy nhiên, để hưởng lợi từ nguyên tắc này, trước tiên bạn phải hiểu rõ các rủi ro: không phải tất cả rủi ro đều như nhau, và một số rủi ro có thể không cần thiết. Một số giao thức quỹ đầu cơ khai thác thanh khoản, cho vay và token hóa stablecoin uy tín cung cấp thông tin minh bạch về rủi ro, chiến lược và vị thế của họ.

Ví dụ, @StaniKulechov, nhà sáng lập @aave, gần đây đã xuất bản một bài viết thảo luận về các nhà hoạch định DeFi và thời điểm các sự kiện rủi ro cao có thể xảy ra. Ông cũng đề cập đến các sự kiện rủi ro DeFi gần đây.

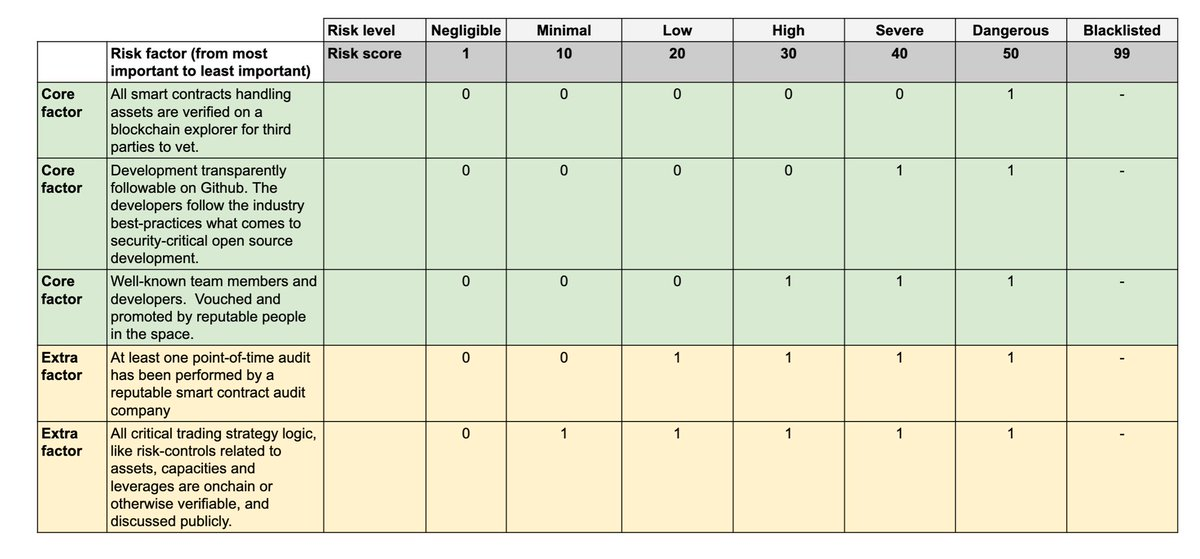

Để phân biệt rõ ràng hơn giữa "kho tiền tốt" và "kho tiền xấu", chúng tôi đã bắt đầu công bố điểm đánh giá rủi ro công nghệ kho tiền trong Báo cáo kho tiền DeFi, bạn có thể tìm thấy tại đây .

Rủi ro kỹ thuật, nhìn từ nhiều góc độ khác nhau, đề cập đến khả năng mất vốn đầu tư vào kho DeFi do thực hiện kỹ thuật kém. Khung rủi ro kỹ thuật kho cung cấp một công cụ phân tích đơn giản, chủ yếu được sử dụng để phân loại kho DeFi thành các loại rủi ro cao và rủi ro thấp. Điều quan trọng cần nhấn mạnh là hệ thống chấm điểm rủi ro kỹ thuật không loại trừ các rủi ro thị trường như giao dịch sai và rủi ro lan truyền; giá trị của nó nằm ở chỗ cho phép các bên thứ ba đánh giá những rủi ro này (để quyết định có nên đầu tư hay không).

Khi người dùng DeFi có quyền truy cập vào thông tin toàn diện và đầy đủ hơn, việc phân bổ vốn sẽ chuyển sang các dự án tuân thủ quy tắc và hoạt động minh bạch, và những sự sụp đổ trong tương lai như Stream sẽ không gây ra những tổn thất và tác động nghiêm trọng như vậy nữa.

Một gợi ý hay khác để giải quyết vấn đề quản lý kho lưu trữ là tăng số tiền mà người quản lý DeFi đầu tư vào kho lưu trữ. Nhiều dịch vụ sao chép giao dịch tài chính truyền thống thường hiển thị số vốn (chẳng hạn như giá trị USD và tỷ lệ phần trăm) mà các nhà giao dịch đầu tư vào chiến lược giao dịch của họ.

Cuối cùng, xin nhắc nhở và cảnh báo nghiêm túc: Các kho tiền nắm giữ đòn bẩy Stream xUSD hiện đang cung cấp APY khổng lồ trên 50%; tuy nhiên, các kho tiền này đang hoạt động ở công suất 100%, nghĩa là tiền bị khóa trong các vị thế cho vay và không thể đóng lại vì giao thức đã tạm dừng hoạt động hoặc các vị thế cho vay đang bị thiếu vốn để rút. Nếu bạn gửi tiền vào các kho tiền này, rất có thể bạn sẽ bị lỗ tài chính; vui lòng không mạo hiểm.