Bitcoin có thể đang phải đối mặt với "cơn lao dốc cuối cùng": một kịch bản thực tế về việc thắt chặt thanh khoản đang diễn ra.

- Điểm mấu chốt: Lý do chính khiến Bitcoin giảm giá là do tính thanh khoản của đồng đô la Mỹ bị thắt chặt về mặt cấu trúc.

- Các yếu tố chính:

- Các tài khoản TGA đã hấp thụ gần một nghìn tỷ đô la thanh khoản thị trường.

- Chênh lệch SOFR-FDTR mở rộng lên +30bp.

- Cục Dự trữ Liên bang đã khởi động lại hoạt động mua lại qua đêm, bơm 30 tỷ đô la.

- Tác động đến thị trường: Việc chính phủ tiếp tục chi tiêu sẽ giúp thanh khoản dễ dàng hơn và hỗ trợ các tài sản rủi ro.

- Tính kịp thời: Tác động ngắn hạn

Tác giả gốc: ET (Agarwood Capital), Nhà nghiên cứu cộng đồng SoSoValue

I. Giới thiệu

Trong khi các nhà đầu tư vẫn đang tìm kiếm những lời giải thích mang tính cảm xúc và kỹ thuật cho sự sụt giảm của Bitcoin, câu trả lời thực sự đã lặng lẽ được ghi vào sổ sách của hệ thống tài chính Hoa Kỳ: thanh khoản đô la đang trải qua quá trình thắt chặt mang tính cấu trúc. Cụ thể, điều này thể hiện như sau...

- Số dư tài khoản TGA của Bộ Tài chính gần 1 nghìn tỷ đô la, làm cạn kiệt đáng kể thanh khoản thị trường.

- Áp lực thị trường tài trợ ngắn hạn tăng vọt, với chênh lệch SOFR–FDTR mở rộng lên +30bp tại một thời điểm;

- Cục Dự trữ Liên bang buộc phải khởi động lại hoạt động mua lại qua đêm, bơm gần 30 tỷ đô la thanh khoản vào thị trường - lần đầu tiên kể từ cuộc khủng hoảng mua lại năm 2019.

Khoảng trống thanh khoản này không phải là ngẫu nhiên; nguyên nhân cốt lõi của nó là việc chính phủ đóng cửa. Đối mặt với tình trạng bế tắc ngân sách và nguy cơ tiềm ẩn về việc chính phủ đóng cửa, Bộ Tài chính đã chủ động "tích trữ tiền", phát hành một lượng lớn trái phiếu để khóa tiền mặt vào các tài khoản TGA, trực tiếp rút dự trữ khỏi hệ thống ngân hàng. Lượng "đô la thị trường" khả dụng đang giảm dần, tất yếu gây áp lực lên các tài sản rủi ro—Bitcoin đã trở thành nạn nhân sớm nhất và nhạy cảm nhất.

Tuy nhiên, kịch bản không hoàn toàn bi quan. Kinh nghiệm lịch sử cho thấy mỗi lần Bộ Tài chính bổ sung dự trữ và thanh khoản trở nên cực kỳ eo hẹp, điều đó thường báo hiệu một sự đảo ngược sắp xảy ra.

Tính đến ngày 5 tháng 11, số ngày chính phủ Hoa Kỳ đóng cửa đã phá vỡ kỷ lục lịch sử, và áp lực lên các vấn đề tài chính, kinh tế và sinh kế đang nhanh chóng gia tăng . Chương trình hỗ trợ thực phẩm SNAP bị hạn chế, một số hoạt động kiểm tra an ninh sân bay và dịch vụ kiểm soát không lưu liên bang đã tạm thời bị đình chỉ, và niềm tin của công chúng và doanh nghiệp đồng loạt suy giảm. Trong bối cảnh này, có những dấu hiệu cho thấy căng thẳng giữa hai đảng đang dịu bớt, đặc biệt là khi chứng khoán Mỹ gần đây đã giảm từ mức cao nhất, điều này sẽ giúp đẩy nhanh việc giải quyết vấn đề đóng cửa chính phủ.

Thị trường kỳ vọng Thượng viện có thể thông qua một thỏa hiệp để chấm dứt tình trạng đóng cửa chính phủ trước kỳ nghỉ Lễ Tạ ơn vào ngày 15 tháng 11. Vào thời điểm đó, Bộ Tài chính sẽ khởi động lại chi tiêu, và cán cân TGA dự kiến sẽ giảm từ mức cao nhất, với thanh khoản phục hồi và khẩu vị rủi ro tăng lên. Bitcoin có thể đang trong giai đoạn "suy thoái cuối cùng" của đợt điều chỉnh này — tại giao điểm của việc nối lại chi tiêu tài khóa và bắt đầu chu kỳ cắt giảm lãi suất trong tương lai, một chu kỳ thanh khoản mới cũng sẽ khởi động lại.

II. BTC đang phải đối mặt với cú sốc thanh khoản đô la.

Là một tài sản không sinh lãi, BTC rất nhạy cảm với tính thanh khoản. Thanh khoản đô la thắt chặt thường gây áp lực giảm giá lên BTC, đây là một trong những lý do khiến BTC rõ ràng suy yếu kể từ giữa tháng 10, đặc biệt là trong bối cảnh Nasdaq đạt mức cao kỷ lục mới.

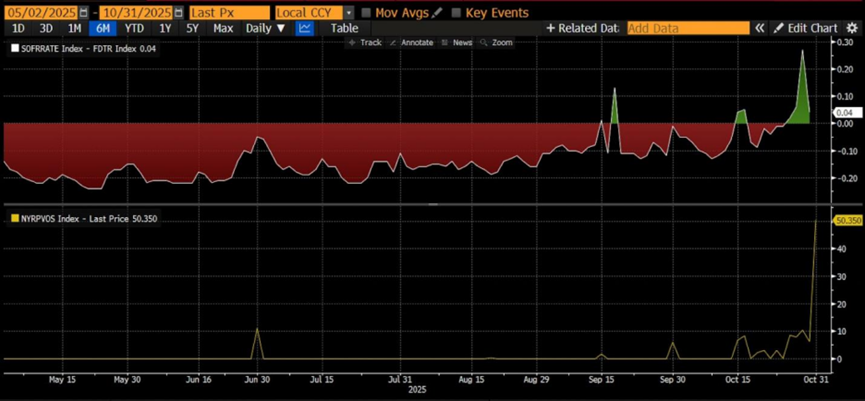

Như thể hiện trong Hình 1, tính đến ngày 31 tháng 10:

- Chênh lệch SOFR–FDTR chuyển sang dương, đạt mức tối đa là +30bp → Chi phí vốn thực tế trên thị trường liên ngân hàng cao hơn trần lãi suất chính sách, cho thấy các ngân hàng đang vay tiền với chi phí cao hơn, dẫn đến thanh khoản thắt chặt;

- Số dư RRP phục hồi lên 50,3 tỷ đô la → Thị trường một lần nữa chuyển sang Fed để tìm kiếm thanh khoản thế chấp;

Hình 1: Chênh lệch SOFR–FDTR và Số dư RRP

Điều này cho thấy sự thắt chặt rõ ràng trên thị trường tài trợ ngắn hạn của Hoa Kỳ, buộc Cục Dự trữ Liên bang phải khởi động lại hoạt động mua lại qua đêm, bơm gần 30 tỷ đô la thanh khoản vào thị trường vào ngày 31 tháng 10.

Đây là hoạt động đầu tiên như vậy kể từ cuộc khủng hoảng mua lại năm 2019, đánh dấu sự chuyển dịch tình trạng thiếu thanh khoản từ hiện tượng tạm thời sang vấn đề mang tính cấu trúc.

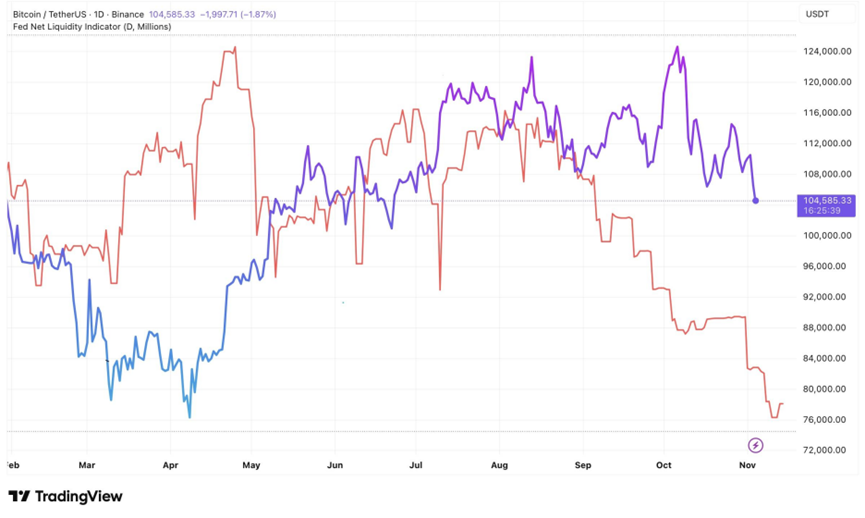

Nhìn chung, nguồn cung tiền tệ vĩ mô (M2) vẫn dồi dào, nhưng đệm an toàn của dự trữ ngân hàng đang nhanh chóng cạn kiệt và lãi suất cho vay thị trường tăng cho thấy áp lực thanh khoản không còn là kỳ vọng nữa mà là thực tế đang diễn ra.

Do đó, việc quan sát tình hình thanh khoản sẽ là tài liệu tham khảo quan trọng để đánh giá xu hướng giá của BTC.

Hình 2: Giá BTC và tính thanh khoản của Cục Dự trữ Liên bang

III. Phân tích tính thanh khoản của đồng đô la

Thanh khoản đô la = Dự trữ ngân hàng + Tiền mặt lưu thông = Tổng quy mô bảng cân đối kế toán của Cục Dự trữ Liên bang - ON RRP (Khoản tái cấp vốn qua đêm) - Tài khoản TGA của Kho bạc

Đây là khuôn khổ cốt lõi để quan sát "số dư đô la khả dụng trong hệ thống tài chính Hoa Kỳ". Nó tiết lộ:

Tổng thanh khoản đô la = "Bên cung" của Cục Dự trữ Liên bang - "Bên hấp thụ" của Kho bạc và thị trường tiền tệ.

Các thành phần cụ thể như sau:

1. Mối quan hệ logic

Công thức này thực sự mô tả dòng tiền giữa Cục Dự trữ Liên bang, Bộ Tài chính và thị trường tiền tệ:

Cục Dự trữ Liên bang mở rộng bảng cân đối kế toán → tăng dự trữ và tiền mặt → tăng thanh khoản. Ví dụ, trong chương trình nới lỏng định lượng (QE), Cục Dự trữ Liên bang mua tài sản để tăng dự trữ ngân hàng.

TGA tăng → Kho bạc phát hành trái phiếu để hấp thụ vốn → Thanh khoản giảm. Khi chính phủ tăng phát hành trái phiếu và nguồn thu thuế chảy vào TGA, vốn thị trường bị "hấp thụ".

RRP tăng → Quỹ thị trường tiền tệ gửi tiền nhàn rỗi vào Fed → Thanh khoản giảm tương đương với việc quỹ thị trường tiền tệ "gửi" tiền thị trường vào Fed, không còn lưu hành trong hệ thống ngân hàng.

Vì vậy:

Thanh khoản ↑ = Tài sản Fed ↑ + TGA ↓ + RRP ↓

2. Ứng dụng thực tế

Chỉ số này là chìa khóa để quan sát chu kỳ thanh khoản của tài sản rủi ro:

Khi TGA và RRP đều giảm, dự trữ ngân hàng tăng vọt, thanh khoản đô la giảm và tài sản rủi ro (cổ phiếu, Bitcoin) thường tăng.

Khi TGA được bổ sung và RRP tăng, thanh khoản sẽ bị rút ra, gây áp lực lên các tài sản rủi ro.

Ví dụ cụ thể:

Nửa cuối năm 2023: Sau khi trần nợ được dỡ bỏ, TGA bổ sung hàng tồn kho → thanh khoản thắt chặt trong thời gian ngắn → Cổ phiếu Hoa Kỳ và tài sản tiền điện tử biến động.

Đầu năm 2024: RRP giảm nhanh, tiền chảy ngược về ngân hàng → Yêu cầu dự trữ tăng → Khẩu vị rủi ro của thị trường tăng.

3. Quan sát thêm: Mối quan hệ với thị trường

4. Kết luận

Công thức này thực chất là phương trình cân bằng thanh khoản cho toàn bộ hệ thống đô la.

Cục Dự trữ Liên bang quyết định "tổng cung".

TGA và ON RRP là hai "van thanh khoản" quyết định lượng vốn có thể chảy vào thị trường tài chính.

Do đó, khi phân tích xu hướng của các tài sản rủi ro, điều quan trọng hơn là xem xét bảng cân đối kế toán của Cục Dự trữ Liên bang là phải quan sát những thay đổi trong RRP + TGA, vì đây là những động lực thực sự của thanh khoản đô la ngắn hạn.

IV. Nguyên nhân gây ra tình trạng thắt chặt thanh khoản gần đây – TGA tiếp tục thu hút vốn

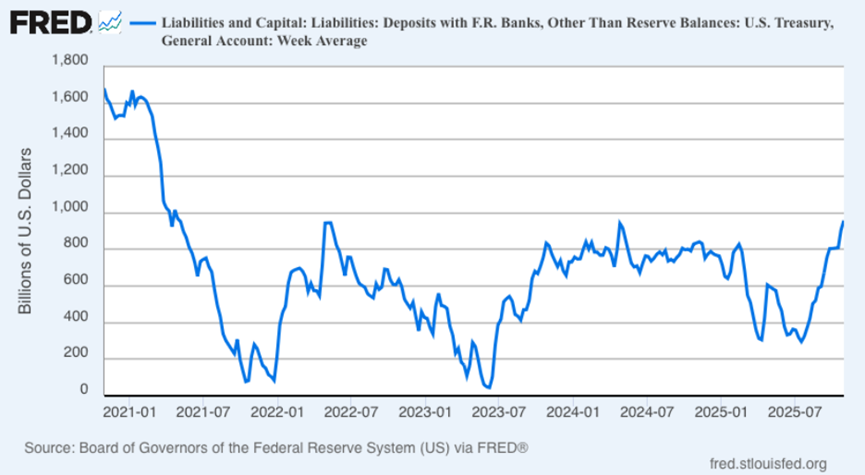

Hình 3: Thay đổi trong số dư của Tài khoản TGA Kho bạc Hoa Kỳ

1. Giải thích chỉ số

Biểu đồ trên thể hiện số dư tài khoản chính (TGA) của Kho bạc Hoa Kỳ tại Cục Dự trữ Liên bang. Trục hoành biểu thị thời gian (2021–2025), và trục tung biểu thị số tiền (tính bằng tỷ đô la). Đường này phản ánh mức độ hấp thụ và giải phóng thanh khoản của Kho bạc, đồng thời là một cơ quan quản lý quan trọng đối với thanh khoản đô la. Dưới đây là một phân tích chuyên môn đầy đủ, kết hợp rủi ro của việc chính phủ đóng cửa trong những năm gần đây với các hoạt động tài chính.

Sự biến động của đường này thể hiện Bộ Tài chính đang "rút tiền từ thị trường (TGA tăng)" hay "giải phóng tiền vào thị trường (TGA giảm)".

TGA tăng → Chính phủ hấp thụ thanh khoản thị trường (dự trữ ngân hàng giảm).

TGA giảm → Chính phủ giải phóng thanh khoản thị trường (tăng dự trữ ngân hàng)

Vì vậy:

TGA ≈ Chỉ báo nghịch đảo của thanh khoản đô la thị trường

Khi TGA tăng, thanh khoản thị trường thắt chặt; khi TGA giảm, thanh khoản thị trường nới lỏng.

Kết hợp thời gian và sự kiện: Nhịp điệu thanh khoản năm năm từ 2021 đến 2025

2. Mối liên hệ về mặt cấu trúc với "sự đóng cửa của chính phủ"

Trước khi đóng: Bộ Tài chính tăng TGA (Tổng lợi nhuận) như một kế hoạch dự phòng.

Khi tình trạng bế tắc ngân sách của Quốc hội xuất hiện và nguy cơ chính phủ đóng cửa tăng cao, Bộ Tài chính sẽ phát hành trái phiếu trước để huy động vốn và tăng số dư TGA nhằm đảm bảo vẫn có tiền mặt để chi trả các khoản chi tiêu cần thiết trong thời gian chính phủ đóng cửa.

Trong giai đoạn này, thị trường sẽ trải qua tình trạng thắt chặt thanh khoản ngắn hạn và lãi suất ngắn hạn tăng.

Trong thời gian đóng cửa: chi tiêu bị tạm dừng và phát hành nợ bị hạn chế.

Trong thời gian đóng cửa, một số khoản thanh toán của chính phủ đã bị tạm dừng, và mức TGA vẫn giữ nguyên hoặc giảm nhẹ trong ngắn hạn. Tuy nhiên, do thiếu nguồn cung trái phiếu chính phủ mới trên thị trường, nhu cầu từ các quỹ thị trường tiền tệ đã tăng vọt lên mức ON RRP.

Điều này tạo ra "sự không phù hợp về mặt cấu trúc trong thanh khoản": thanh khoản chung là trung tính, nhưng thanh khoản ngắn hạn thì eo hẹp.

Sau khi thời gian đóng cửa kết thúc: Nguồn tài trợ bổ sung và tiền lương trả chậm → TGA giảm mạnh.

Sau khi chính phủ tiếp tục chi tiêu, TGA (Tổng Lợi nhuận) giảm và thanh khoản được giải phóng ngay lập tức. Dự trữ ngân hàng tăng, áp lực thị trường repo giảm bớt, và tài sản rủi ro thường phục hồi trong giai đoạn này.

Ví dụ, sau khi trần nợ được dỡ bỏ vào năm 2023, BTC đã tăng vọt trong ngắn hạn và Nasdaq cũng phục hồi.

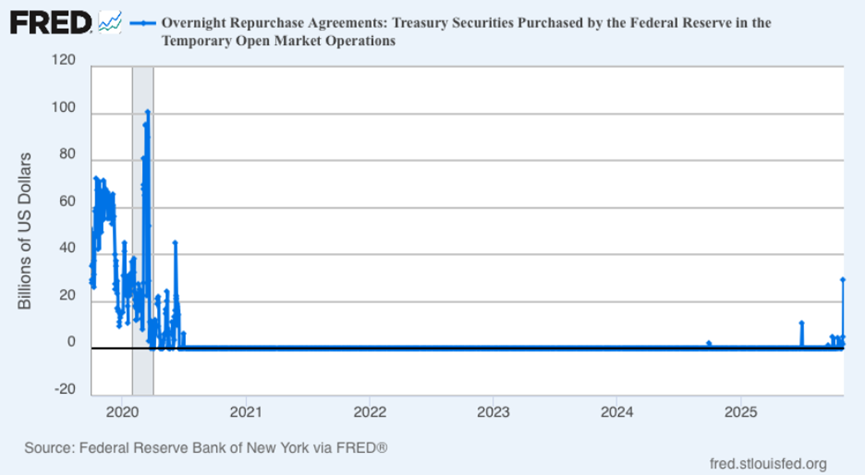

V. Cục Dự trữ Liên bang đang hành động: Bơm thanh khoản

Hình 4. Các hợp đồng mua lại đảo ngược qua đêm của Cục Dự trữ Liên bang

1. Giải thích chỉ số

Nguồn: FRED (Ngân hàng Dự trữ Liên bang New York)

Dữ liệu mới nhất (ngày 31 tháng 10 năm 2025): 29,4 tỷ đô la Mỹ

Để so sánh: Mức đỉnh vào tháng 9 năm 2019 là 49,75 tỷ đô la.

Chỉ số này thể hiện việc Cục Dự trữ Liên bang cung cấp tiền mặt qua đêm cho các nhà giao dịch lớn thông qua các hoạt động mua lại tạm thời (được thế chấp bằng chứng khoán Kho bạc Hoa Kỳ), đây là phương tiện trực tiếp để bơm thanh khoản.

Công cụ này đã không còn được sử dụng trong một thời gian dài kể từ khi xảy ra đại dịch và việc khởi động lại lần này mang lại những tác động chính sách quan trọng.

2. Ba lĩnh vực quan sát chính

Bối cảnh chính sách: Động thái của Fed là một phản ứng trước "sự thiếu hụt thực sự" trên thị trường vốn ngắn hạn. Mặc dù chương trình QT sắp bị chấm dứt, nhưng việc dự trữ liên tục giảm đã làm gia tăng áp lực cho vay liên ngân hàng. Việc nối lại chương trình ON RP cho thấy: "Fed đang chuyển từ việc giảm bảng cân đối kế toán thụ động sang quản lý thanh khoản chủ động."

Đặc điểm quy mô: Mặc dù 29,4 tỷ đô la thấp hơn mức trong cuộc khủng hoảng năm 2019, nhưng ý nghĩa biểu tượng của nó lại cực kỳ cao, cho thấy khoảng cách thanh khoản đã vượt quá ngưỡng quan sát của Fed. Nếu quy mô hoạt động tiếp tục tăng trong hai tuần tới, điều này có thể được coi là một "sự thay đổi chính sách bán chính thức".

Cơ chế thị trường:

Các ngân hàng và quỹ thị trường tiền tệ buộc phải tăng lãi suất tài trợ do thiếu hụt dự trữ;

Cục Dự trữ Liên bang đã giải phóng thanh khoản thông qua các thỏa thuận mua lại, tạm thời giảm chênh lệch SOFR-Repo;

Nếu hành vi này tiếp tục, nó sẽ tạo ra hiệu ứng "mini-QE" .

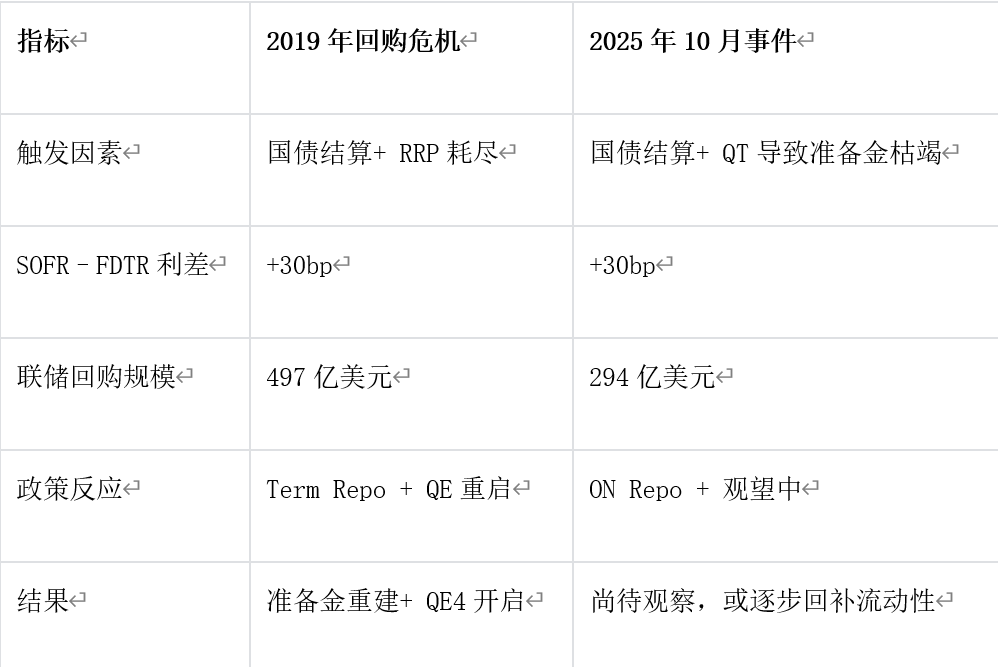

3. So sánh lịch sử: 2019 so với 2025

VI. Kết luận

1. Hiện tại, tài khoản TGA gần 1 nghìn tỷ, đây là nguyên nhân chính gây ra tình trạng thiếu hụt thanh khoản gần đây. Khi chính phủ mở cửa trở lại và chi tiêu được nối lại, TGA sẽ giảm và thanh khoản đô la sẽ phục hồi, điều này dự kiến sẽ hỗ trợ các tài sản rủi ro như BTC.

2. Trước khi chính phủ khởi động lại, Cục Dự trữ Liên bang sẽ tiếp tục giải phóng thanh khoản thông qua các thỏa thuận mua lại để tạm thời giảm chênh lệch SOFR-Repo và giảm bớt tình trạng thanh khoản eo hẹp trên thị trường.

3. Việc cá cược bằng tiền thật trên trang web dự đoán diễn ra vào giữa tháng 11, tức là từ ngày 10 tháng 11 đến ngày 15 tháng 11. Goldman Sachs và các tổ chức khác dự đoán rằng chính phủ sẽ mở cửa trở lại trong vòng hai tuần.

4. Do đó, BTC rất có thể đang trải qua "đợt giảm giá cuối cùng". Ít nhất thì việc mở cửa trở lại các văn phòng chính phủ và cắt giảm lãi suất trong tương lai là điều chắc chắn, mặc dù thời điểm và tốc độ vẫn chưa chắc chắn.