Thời kỳ nới lỏng định lượng vĩnh viễn của Cục Dự trữ Liên bang đang đến gần. Cơ hội nào cho người dân bình thường?

- 核心观点:美联储将被迫重启量化宽松政策。

- 关键要素:

- 银行准备金已低于GDP的10%警戒线。

- 逆回购工具(RRP)余额耗尽,失去缓冲。

- SOFR与EFFR利差扩大,显示流动性紧张。

- 市场影响:推动资金流向黄金、比特币等抗通胀资产。

- 时效性标注:中期影响

Bản gốc từ James Lavish

Biên soạn bởi Odaily Planet Daily Golem ( @web3_golem )

"Cục Dự trữ Liên bang có thể ngừng thu hẹp bảng cân đối kế toán trong những tháng tới", tuyên bố của Chủ tịch Cục Dự trữ Liên bang Powell tuần trước đã khơi mào những đồn đoán trên thị trường. Tín hiệu ngầm đằng sau tuyên bố này là " thắt chặt định lượng (QT) sắp chuyển thành nới lỏng định lượng (QE), và tốc độ sẽ nhanh hơn dự kiến của hầu hết mọi người ".

Nhưng liệu đây chỉ là một động thái mang tính biểu tượng của Fed, hay nó có ý nghĩa đặc biệt quan trọng? Quan trọng hơn, Powell đang ám chỉ điều gì về tình trạng hiện tại của hệ thống tài chính? Bài viết này sẽ đi sâu vào chiến lược thanh khoản của Fed, những điểm tương đồng và khác biệt giữa cuộc khủng hoảng thanh khoản mà chúng ta đang phải đối mặt hiện nay và cuộc khủng hoảng năm 2019, và lý do tại sao Fed sẽ áp dụng chính sách nới lỏng định lượng (QE) vĩnh viễn.

Khủng hoảng thanh khoản đang hiện hữu

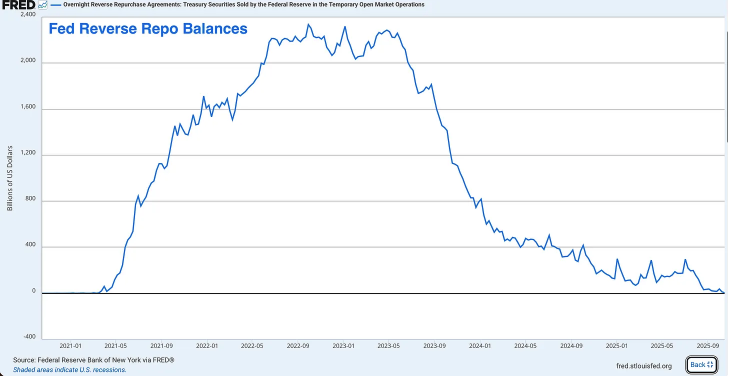

Cơ sở mua lại ngược (RRP) đã hết hạn

RRP từng là một con heo đất thanh khoản khổng lồ, đạt đỉnh khoảng 2,4 nghìn tỷ đô la vào năm 2022, nhưng hiện tại về cơ bản đã trống rỗng. Tính đến tuần này, RRP chỉ còn lại vài tỷ đô la, giảm hơn 99% so với mức đỉnh.

Mặc dù ban đầu được tạo ra như một công cụ giúp Cục Dự trữ Liên bang quản lý lãi suất ngắn hạn, nhưng trong vài năm qua, RRP đã trở thành van xả thanh khoản dư thừa và bộ giảm xóc cho toàn bộ hệ thống tài chính.

Trong đại dịch, Cục Dự trữ Liên bang và Bộ Tài chính đã bơm hàng nghìn tỷ đô la vào hệ thống tài chính, tất cả đều được đưa vào RRP thông qua các quỹ thị trường tiền tệ. Sau đó, bằng một mánh khóe khéo léo, Bộ trưởng Tài chính Janet Yellen đã nghĩ ra cách rút RRP bằng cách phát hành trái phiếu kho bạc ngắn hạn hấp dẫn.

Các quỹ thị trường tiền tệ đã rút tiền khỏi RRP (lãi suất RRP của Fed) và chuyển sang mua trái phiếu kho bạc có lợi suất cao hơn. Điều này cho phép Bộ Tài chính tài trợ cho khoản thâm hụt khổng lồ của chính phủ mà không làm tràn ngập thị trường bằng trái phiếu kho bạc dài hạn.

Đây là một chiến lược tuyệt vời trước khi RRP hết hiệu lực, nhưng giờ không còn hiệu quả nữa.

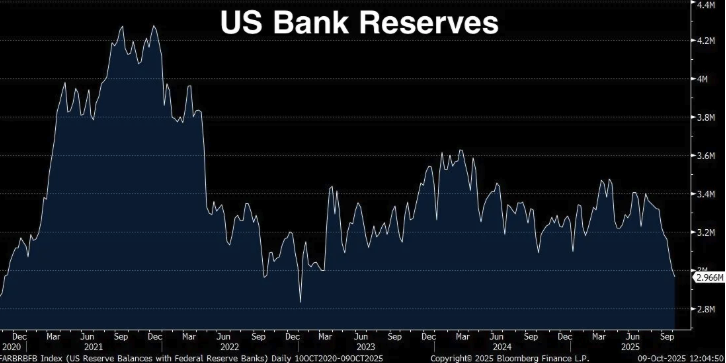

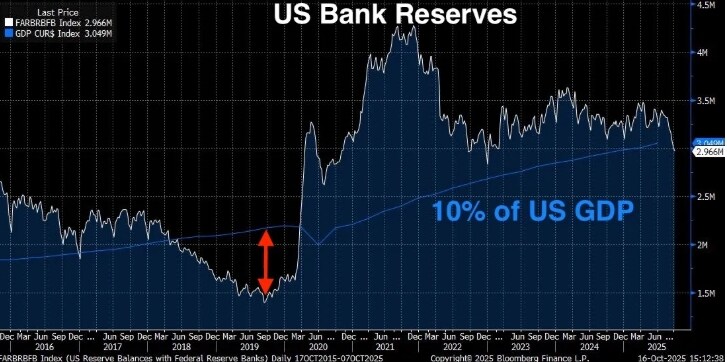

Dự trữ ngân hàng đang ở mức báo động cấp 2

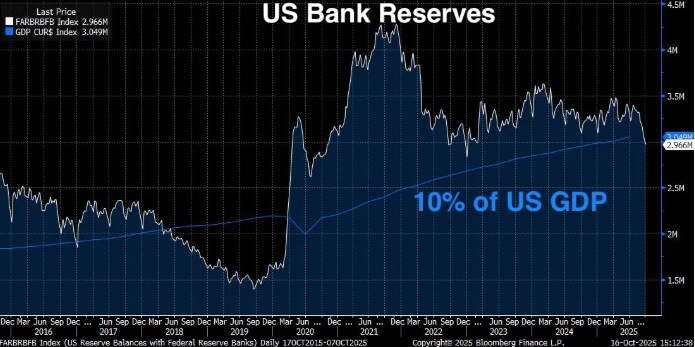

Dự trữ ngân hàng đã giảm xuống còn 2,9 nghìn tỷ đô la, giảm 1,3 nghìn tỷ đô la so với mức đỉnh điểm vào tháng 9 năm 2021. Powell đã tuyên bố rõ ràng rằng Fed sẽ lo lắng khi dự trữ ngân hàng giảm xuống dưới 10-11% GDP. Ngưỡng 10% không phải là một con số tùy ý; nó dựa trên nghiên cứu sâu rộng của Fed, khảo sát các ngân hàng và kinh nghiệm thực tế của tháng 9 năm 2019 (sẽ nói thêm về thảm họa này sau).

Vậy bây giờ chúng ta đang ở đâu?

- Dự trữ ngân hàng hiện tại: 2,96 nghìn tỷ đô la (tính đến tuần trước)

- GDP hiện tại của Hoa Kỳ: 30,486 nghìn tỷ đô la (Quý 2 năm 2025)

- Dự trữ tính theo phần trăm GDP: 9,71%

Dự trữ ngân hàng hiện đang thấp hơn mức tối thiểu 10% do Cục Dự trữ Liên bang xác định là "dự trữ đầy đủ" (tức là mức mà hệ thống tài chính có thể hoạt động trơn tru). Theo Fed, để đảm bảo thị trường hoạt động trơn tru, dự trữ nên được duy trì trong khoảng từ 2,8 nghìn tỷ đến 3,4 nghìn tỷ đô la. Tuy nhiên, xét đến việc GDP đã đạt 30,5 nghìn tỷ đô la, ngưỡng 10% đồng nghĩa với việc dự trữ lý tưởng nhất nên vượt quá 3,05 nghìn tỷ đô la.

Dự trữ của chúng ta hiện ở mức 2,96 nghìn tỷ đô la. Tóm lại, chúng ta đang gặp nguy hiểm. Và vì RRP về cơ bản đã cạn kiệt, Fed không còn vùng đệm nào nữa.

Vào tháng 1 năm nay, dự trữ ngân hàng đạt khoảng 3,4 nghìn tỷ đô la, RRP khoảng 600 tỷ đô la và tổng thanh khoản khoảng 4 nghìn tỷ đô la, nghĩa là trong vòng chưa đầy một năm, tổng thanh khoản của hệ thống đã giảm hơn 1 nghìn tỷ đô la. Tệ hơn nữa, Cục Dự trữ Liên bang vẫn đang thực hiện thắt chặt định lượng với tốc độ 25 tỷ đô la mỗi tháng.

Lần này sẽ tệ hơn năm 2019

Một số người có thể nghĩ rằng chúng ta đã gặp phải tình huống tương tự vào năm 2019, khi dự trữ giảm xuống còn 1,5 nghìn tỷ đô la, nhưng mọi thứ đã ổn thỏa, và lần này cũng sẽ như vậy. Nhưng sự thật có thể là cuộc khủng hoảng thanh khoản mà chúng ta đang đối mặt lần này sẽ tồi tệ hơn năm 2019.

Năm 2019, dự trữ ngoại hối giảm xuống còn 1,5 nghìn tỷ đô la, tương đương khoảng 7% GDP (GDP khi đó khoảng 21,4 nghìn tỷ đô la). Hệ thống tài chính tê liệt, thị trường repo bùng nổ, Cục Dự trữ Liên bang hoảng loạn và bắt đầu in tiền. Dự trữ ngân hàng hiện ở mức 9,71% GDP. Mặc dù con số này thấp hơn ngưỡng 10% của dự trữ đầy đủ do Powell đề ra, nhưng vẫn cao hơn so với năm 2019. Vậy tại sao tình hình lại trở nên tồi tệ hơn?

Có ba lý do:

- Quy mô tuyệt đối của hệ thống tài chính đã tăng lên. Hệ thống ngân hàng lớn hơn, bảng cân đối kế toán cũng lớn hơn, và lượng dự trữ cần thiết để duy trì hoạt động trơn tru của hệ thống cũng tăng lên. Mức 7% vào năm 2019 đã châm ngòi cho một cuộc khủng hoảng; hiện tại, ở mức 9,71% GDP, dự trữ đã cho thấy những dấu hiệu căng thẳng, và áp lực này có thể sẽ còn tồi tệ hơn khi mức dự trữ giảm.

- Chúng ta không còn bộ đệm RRP nữa . Năm 2019, RRP gần như không tồn tại, nhưng trong thời kỳ hậu đại dịch, hệ thống tài chính đã quen với bộ đệm thanh khoản bổ sung này. Giờ đây, khi nó không còn nữa, hệ thống tài chính phải điều chỉnh để hoạt động mà không cần nó.

- Các yêu cầu về quy định đã trở nên nghiêm ngặt hơn . Sau cuộc khủng hoảng tài chính năm 2008 và cuộc khủng hoảng ngân hàng khu vực gần đây hơn vào năm 2023, các ngân hàng đang phải đối mặt với các yêu cầu về thanh khoản khắt khe hơn. Họ cần nắm giữ nhiều tài sản thanh khoản chất lượng cao (HQLA) hơn để đáp ứng các quy định như tỷ lệ bao phủ thanh khoản (LCR). Dự trữ ngân hàng là tài sản thanh khoản chất lượng cao nhất. Khi dự trữ giảm, các ngân hàng sẽ tiến gần đến mức tối thiểu theo quy định. Khi đó, họ bắt đầu thực hiện các biện pháp phòng vệ, chẳng hạn như giảm cho vay, tích trữ thanh khoản và tăng lãi suất huy động qua đêm (SOFR).

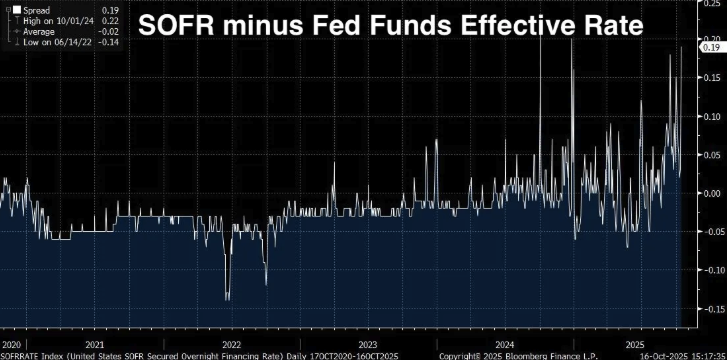

Chênh lệch SOFR đang mở rộng

Nếu việc tích tụ dự trữ ngân hàng và sự cạn kiệt của RRP chỉ là một vài trong số "tín hiệu dừng" mà chúng ta gặp phải khi tiến tới cuộc khủng hoảng thanh khoản, thì tiếp theo chúng ta sẽ thấy "đèn đỏ nhấp nháy" thực sự ở phía trước.

SOFR/chênh lệch lãi suất quỹ liên bang hiệu quả

SOFR (Lãi suất Tài trợ Qua đêm Có Bảo đảm) là lãi suất mà các tổ chức tài chính phải trả để vay tiền mặt qua đêm bằng cách sử dụng Trái phiếu Kho bạc Hoa Kỳ làm tài sản thế chấp. Lãi suất này thay thế Lãi suất Liên ngân hàng Luân Đôn (LIBOR) làm chuẩn mực chính cho lãi suất ngắn hạn và được tính toán dựa trên các giao dịch thực tế trên thị trường thỏa thuận mua lại (repo) Trái phiếu Kho bạc Hoa Kỳ, với khối lượng giao dịch hàng ngày khoảng 1 nghìn tỷ đô la.

Lãi suất quỹ liên bang hiệu dụng (EFFR) là lãi suất mà các ngân hàng trả cho số dư dự trữ qua đêm không có bảo đảm. Trong điều kiện bình thường, hai mức lãi suất này dao động rất sát nhau (trong phạm vi vài điểm cơ bản). Cả hai đều là lãi suất qua đêm, được điều chỉnh theo chính sách của Cục Dự trữ Liên bang, và đều phản ánh các điều kiện tài trợ ngắn hạn.

Khi mọi thứ bình thường, chúng gần như giống hệt nhau, nhưng khi SOFR bắt đầu tăng đáng kể so với EFFR, nó sẽ gióng lên hồi chuông cảnh báo. Điều này có nghĩa là các khoản vay có bảo đảm (tức là các khoản vay được bảo đảm bằng trái phiếu Kho bạc Hoa Kỳ) đột nhiên trở nên đắt đỏ hơn các khoản vay không có bảo đảm giữa các ngân hàng.

Thông thường, việc cho vay dựa trên tài sản thế chấp vững chắc như trái phiếu kho bạc sẽ tốn ít chi phí hơn, chứ không phải tốn kém hơn. Vì vậy, khi điều ngược lại xảy ra, nó báo hiệu vấn đề trong hệ thống, chẳng hạn như dự trữ eo hẹp hoặc bảng cân đối kế toán bị thu hẹp.

Khi SOFR cao hơn EFFR, điều này giống như ngân hàng đang nói rằng: "Tôi thà cho bạn vay vốn không có bảo đảm với lãi suất thấp hơn còn hơn chấp nhận tài sản thế chấp Kho bạc Hoa Kỳ của bạn với lãi suất cao hơn". Điều này không xảy ra trong một thị trường thanh khoản, lành mạnh; nó chỉ xảy ra khi tính thanh khoản bắt đầu cạn kiệt.

Chênh lệch lãi suất đang mở rộng về mặt cấu trúc

Chênh lệch này đã tăng đều đặn từ năm 2024 đến năm 2025 và hiện ở mức 0,19 (19 điểm cơ bản). Nghe có vẻ không đáng kể, nhưng trong thế giới huy động vốn qua đêm, đây thực sự là một con số lớn.

Chênh lệch giá trung bình từ năm 2020 đến năm 2022 là khoảng -0,02, đạt mức thấp nhất là -0,14 vào ngày 14 tháng 6 năm 2022. Tuy nhiên, vào ngày 1 tháng 10 năm 2024, chênh lệch giá đạt đỉnh ở mức 0,22 và hiện ở mức 0,19. Sự dịch chuyển từ chênh lệch giá âm sang dương không phải là một sự tăng đột biến ngắn hạn, mà là một sự thay đổi mang tính cấu trúc, báo hiệu điều kiện thị trường quá căng thẳng.

Tại sao chênh lệch SOFR lại quan trọng

Chênh lệch SOFR/EFFR là tín hiệu thị trường theo thời gian thực. Nó không phải là một chỉ báo trễ như GDP hay một khảo sát như niềm tin người tiêu dùng. Nó là lượng tiền thực tế đang được vay và cho vay trên thị trường tài chính lớn nhất và thanh khoản nhất thế giới.

Khi mức chênh lệch tiếp tục mở rộng, điều đó có nghĩa là:

- Các ngân hàng không có dự trữ dư thừa để cho vay thoải mái. Nếu có, họ sẽ kiếm lời chênh lệch bằng cách cho vay với lãi suất cao hơn trên thị trường SOFR, qua đó bù đắp chênh lệch.

- Hoạt động thị trường mở của Fed vẫn chưa đủ mạnh. Fed duy trì Cơ chế Mua lại Định kỳ (SRF), được thiết kế để ngăn chặn căng thẳng tài chính bằng cách cho phép các ngân hàng vay trái phiếu kho bạc Hoa Kỳ với lãi suất cố định. Bất chấp sự tồn tại của cơ chế này, SOFR vẫn đang giao dịch ở mức cao, cho thấy nhu cầu dự trữ đang vượt xa nguồn cung của Fed.

- Áp lực cuối năm đang gia tăng. Các ngân hàng phải đối mặt với việc kiểm tra bảng cân đối kế toán bổ sung và các yêu cầu báo cáo theo quy định vào cuối quý và cuối năm. Những áp lực này hiện đang lan sang cả phiên giao dịch thông thường, cho thấy dự trữ bắt buộc đang ở mức quá thấp.

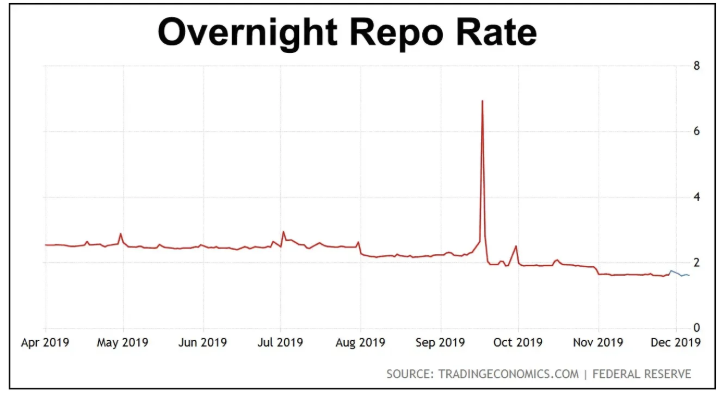

- Chúng ta chỉ còn cách một bước nữa là rơi vào cuộc khủng hoảng kiểu năm 2019. Hiện tại, chúng ta đang chứng kiến sự gia tăng mang tính cấu trúc, nhưng chưa đến mức hoảng loạn (chưa). Vào tháng 9 năm 2019, lãi suất repo qua đêm không tăng dần mà tăng vọt từ 2% lên 10% gần như chỉ sau một đêm.

Fed hiểu rõ điều này; chênh lệch SOFR là một trong những chỉ số quan trọng được phòng giao dịch của Fed New York theo dõi hàng ngày. Họ biết điều gì đã xảy ra lần trước khi chênh lệch này mở rộng đến mức này, và họ cũng biết điều gì sẽ xảy ra nếu họ không hành động.

Liệu cuộc khủng hoảng repo có tái diễn vào tháng 9 năm 2019 không?

Ngày 17 tháng 9 năm 2019. Đối với bất kỳ ai theo dõi chính sách của Cục Dự trữ Liên bang, đây hẳn là một ngày đáng nhớ. Sáng hôm đó, lãi suất repo qua đêm (lãi suất mà các ngân hàng vay tiền qua đêm bằng trái phiếu kho bạc Hoa Kỳ làm tài sản thế chấp) đột nhiên tăng vọt từ khoảng 2% lên 10%.

Lãi suất mục tiêu của Fed vào thời điểm đó là 2,00-2,25% và lãi suất repo tăng vọt lên gấp năm lần lãi suất chính sách của Fed chỉ trong vài giờ, tất cả là do dự trữ ngân hàng đã giảm xuống mức quá thấp.

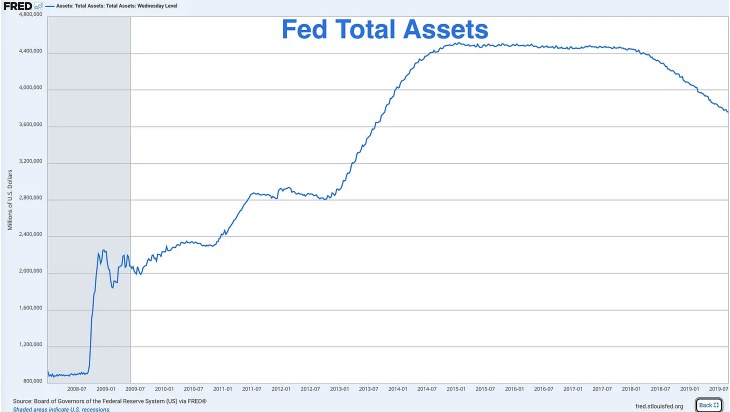

Sau cuộc khủng hoảng tài chính, Fed đã mở rộng bảng cân đối kế toán từ dưới 1 nghìn tỷ đô la lên hơn 4,5 nghìn tỷ đô la thông qua các chương trình nới lỏng định lượng khác nhau. Tuy nhiên, bắt đầu từ năm 2017, họ bắt đầu thực hiện thắt chặt định lượng, thu hẹp bảng cân đối kế toán bằng cách cho phép trái phiếu đáo hạn mà không cần tái đầu tư.

Đến tháng 9 năm 2019, dự trữ đã giảm xuống còn khoảng 1,5 nghìn tỷ đô la, tương đương khoảng 7% GDP vào thời điểm đó (khoảng 21,4 nghìn tỷ đô la). Cục Dự trữ Liên bang đã ngây thơ nghĩ rằng điều này là ổn, nhưng họ đã sai.

Vào thời điểm đó, có một số yếu tố nguy hiểm kết hợp lại khiến lãi suất repo qua đêm tăng vọt:

- Nộp thuế thu nhập doanh nghiệp – Giữa tháng 9 là thời hạn nộp thuế thu nhập doanh nghiệp quan trọng. Các công ty đang rút tiền dự trữ khỏi hệ thống ngân hàng để nộp cho chính phủ Hoa Kỳ, tạm thời làm cạn kiệt thanh khoản.

- Quyết toán Kho bạc – Một cuộc đấu giá Kho bạc lớn vừa được hoàn tất, loại bỏ thêm dự trữ khỏi hệ thống.

- Không có vùng đệm – Không giống như hiện nay (trước khi RRP cạn kiệt), vào năm 2019, dự trữ là nguồn thanh khoản duy nhất.

- Các hạn chế về quy định – Các quy định sau năm 2008 có nghĩa là các ngân hàng sẽ ngần ngại hơn trong việc cho vay dự trữ, ngay cả khi lãi suất tăng, vì họ cần phải duy trì một tỷ lệ nhất định.

Biện pháp khắc phục của Fed: Nới lỏng định lượng trước COVID-19

Fed đã hoảng loạn, và chỉ trong vòng vài giờ, họ đã công bố các hoạt động repo khẩn cấp, bơm hàng chục tỷ đô la vào thị trường tài chính qua đêm. Trong vài tuần tiếp theo, họ bắt đầu giải cứu thị trường:

- Thực hiện các hoạt động mua lại hàng ngày giúp bổ sung hàng trăm tỷ đô la thanh khoản tạm thời vào thị trường.

- Công bố sẽ bắt đầu mua lại trái phiếu kho bạc Hoa Kỳ (tức là mở rộng bảng cân đối kế toán).

- Nước này đã kết thúc việc thắt chặt định lượng sớm hơn dự kiến vài tháng và bắt đầu nới lỏng định lượng vào tháng 10 năm 2019.

Tổng tài sản của Cục Dự trữ Liên bang bắt đầu tăng vào cuối năm 2019 nhờ nới lỏng định lượng và hoạt động in tiền bắt đầu diễn ra.

Nhưng tất cả những điều này xảy ra trong sáu tháng đầu tiên của lệnh phong tỏa do COVID-19. Do đó, Fed tái khởi động chính sách nới lỏng định lượng không phải vì đại dịch, không phải vì suy thoái kinh tế, và cũng không phải vì khủng hoảng tài chính theo nghĩa truyền thống, mà vì dự trữ ngân hàng quá thấp và "hệ thống ống dẫn" của hệ thống tài chính đã bị phá vỡ.

Hiện nay, Fed một lần nữa phải đối mặt với vấn đề dự trữ ngân hàng thấp và chúng ta mới chỉ ở giai đoạn đầu của cuộc khủng hoảng.

Sự khác biệt giữa cuộc khủng hoảng hiện nay và năm 2019

Nhưng có một số điểm khác biệt giữa hiện tại và năm 2019 khiến cuộc khủng hoảng trở nên tồi tệ hơn:

- Bộ Tài chính cần phát hành thêm trái phiếu

Năm 2019, thâm hụt ngân sách liên bang khoảng 1 nghìn tỷ đô la mỗi năm - cao theo tiêu chuẩn lịch sử nhưng vẫn có thể kiểm soát được. Hiện nay, con số này đã lên tới hơn 2 nghìn tỷ đô la mỗi năm và chưa thấy hồi kết. Bộ Tài chính phải phát hành một lượng lớn trái phiếu để tài trợ cho chính phủ, và mỗi đô la nợ được phát hành có khả năng làm cạn kiệt thanh khoản của hệ thống ngân hàng.

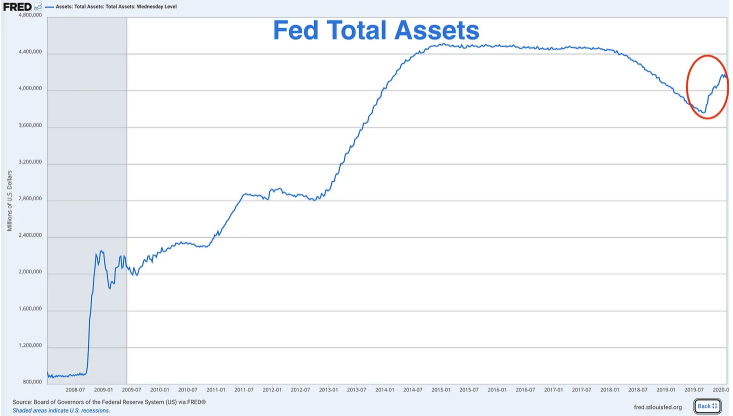

- Bảng cân đối kế toán của Fed lớn hơn nhiều so với dự kiến

Khi cuộc khủng hoảng repo bùng nổ vào năm 2019, bảng cân đối kế toán của Fed xấp xỉ 3,8 nghìn tỷ đô la. Hiện nay, ngay cả sau khi thắt chặt định lượng (QT) được thực hiện với quy mô 2 nghìn tỷ đô la, con số này vẫn ở mức khoảng 6,9 nghìn tỷ đô la. Fed lẽ ra nên "bình thường hóa" bảng cân đối kế toán về mức trước khủng hoảng. Nhưng giờ họ không thể làm vậy vì mỗi lần cố gắng, họ lại gặp phải cùng một vấn đề: dự trữ không đủ.

Về cơ bản, Fed đã tự đưa mình vào chính sách QE vĩnh viễn. Họ không thể giảm QE quá nhiều mà không phá vỡ hệ thống, và họ không thể duy trì ở mức hiện tại mà không thúc đẩy lạm phát.

- Mức dự trữ cao hơn gây ra các vết nứt trong hệ thống

Năm 2019, khi cuộc khủng hoảng bắt đầu, dự trữ ngoại hối đã đạt 7% GDP. Hiện tại, ở mức 9,7%, chúng ta đang thấy những dấu hiệu cảnh báo. Điều này cho thấy hệ thống tài chính hiện cần một nền tảng dự trữ cao hơn để hoạt động trơn tru. Nền kinh tế, hệ thống ngân hàng và tỷ lệ đòn bẩy đều lớn hơn, và các yêu cầu pháp lý cũng khắt khe hơn, do đó, các bộ đệm cần thiết cũng lớn hơn.

Nếu 7% GDP đã phá vỡ hệ thống vào năm 2019 và hiện tại chúng ta đang phải đối mặt với mức 9,7%, thì con số này có thể giảm xuống bao nhiêu nữa trước khi hệ thống sụp đổ?

Cục Dự trữ Liên bang đã gửi tín hiệu

Tuyên bố của Powell rằng Fed "có thể ngừng thu hẹp bảng cân đối kế toán trong những tháng tới" không phải là một phát biểu ngẫu nhiên; đó là một tín hiệu được cân nhắc kỹ lưỡng. Fed đang chuẩn bị cho một sự thay đổi chính sách, cố gắng tránh bị bất ngờ như năm 2019 và phải thực hiện các điều chỉnh khẩn cấp, hoảng loạn.

Lần này, họ muốn hành động như thể họ đang nắm quyền kiểm soát. Nhưng quyền kiểm soát chỉ là ảo tưởng, và kết quả vẫn như nhau: thắt chặt định lượng đang kết thúc và nới lỏng định lượng đang đến.

Câu hỏi duy nhất bây giờ là: họ sẽ đợi sự thật được phơi bày hay sẽ ra tay trước?

Cục Dự trữ Liên bang phải thực hiện nới lỏng định lượng (QE)

Chúng ta đã biết rằng nền kinh tế Hoa Kỳ đang trong khủng hoảng, với mức dự trữ cực thấp, RRP bị rút hết, chênh lệch SOFR ngày càng mở rộng và tình hình còn tồi tệ hơn năm 2019. Bây giờ, hãy cùng tìm hiểu lý do tại sao Fed lại quan tâm đến mức dự trữ và điều gì sẽ xảy ra nếu cuộc khủng hoảng thanh khoản này trở nên nghiêm trọng.

Khi yêu cầu dự trữ giảm xuống dưới 10-11% GDP, các ngân hàng bắt đầu biểu hiện các hành vi căng thẳng, bao gồm:

- Ít sẵn lòng cho các ngân hàng khác vay dự trữ qua đêm

- Tích trữ thanh khoản để đáp ứng nhu cầu bất ngờ

- Tính lãi suất cao hơn cho các khoản vay ngắn hạn (chênh lệch SOFR)

- Giảm cho vay đối với nền kinh tế thực

- Bảng cân đối kế toán trở nên phòng thủ hơn

Với tỷ lệ dự trữ bắt buộc hiện ở mức 9,71% GDP, cơ chế truyền dẫn tiền tệ có thể đã bắt đầu sụp đổ.

Những vết sẹo của cuộc khủng hoảng ngân hàng năm 2023

Cục Dự trữ Liên bang và các cơ quan quản lý đã vô cùng lo ngại trước cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023. Sự sụp đổ của các ngân hàng như Ngân hàng Thung lũng Silicon và Ngân hàng Cộng hòa Đầu tiên được cho là do quản lý thanh khoản kém. Trái phiếu dài hạn của họ bị mất giá do lãi suất tăng, và khi người gửi tiền rút tiền, các ngân hàng không thể bù đắp dòng tiền chảy ra mà không bán trái phiếu, dẫn đến thua lỗ nặng nề.

Cuộc khủng hoảng cuối cùng đã được ngăn chặn nhờ sự can thiệp của Cục Dự trữ Liên bang và việc triển khai Chương trình tài trợ kỳ hạn ngân hàng (BTFP), cho phép các ngân hàng vay thế chấp trái phiếu mất khả năng thanh toán theo mệnh giá.

Cuộc khủng hoảng vẫn còn mới cho đến ngày nay, và nếu bạn tưởng tượng việc cố gắng giảm nguồn cung dự trữ chung (thông qua việc thắt chặt định lượng) trong khi các ngân hàng vẫn còn bị tổn thương, sự giám sát chặt chẽ của cơ quan quản lý và lãi suất đã xuống dưới ngưỡng 10%, bạn có thể hiểu tại sao Powell lại nói về việc chấm dứt thắt chặt định lượng.

Fed phải tiến về phía trước

Với GDP hiện tại là 30,5 nghìn tỷ đô la và tốc độ tăng trưởng khoảng 2-3% mỗi năm, nếu GDP tăng trưởng 3% trong năm nay, điều đó có nghĩa là sản lượng tăng thêm khoảng 900 tỷ đô la. Nếu Fed muốn duy trì dự trữ ở mức khoảng 10% GDP, thì dự trữ sẽ cần tăng thêm khoảng 90 tỷ đô la mỗi năm để theo kịp.

Thay vào đó, Fed đã giảm dự trữ khoảng 300 tỷ đô la mỗi năm (25 tỷ đô la mỗi tháng x 12). Ngay cả khi Fed ngừng thắt chặt định lượng ngay hôm nay và ổn định dự trữ ở mức 2,96 nghìn tỷ đô la, tỷ lệ dự trữ trên GDP vẫn sẽ giảm theo thời gian, từ 9,7% xuống 9,5%, rồi xuống 9,2%, hoặc thậm chí thấp hơn.

Để giữ tỷ lệ ổn định (hoặc đưa tỷ lệ này trở lại mức trên 10%), Fed có hai lựa chọn:

- Tăng trưởng dự trữ phù hợp với GDP (nới lỏng định lượng vừa phải)

- Hãy để tỷ lệ giảm dần cho đến khi xảy ra đột phá

Không có lựa chọn thứ ba. Tóm lại, Fed giống như một con chuột bị mắc kẹt trong bánh xe và phải tiến về phía trước.

Cục Dự trữ Liên bang (Fed) sẽ chính thức công bố việc chấm dứt chính sách thắt chặt định lượng tại cuộc họp FOMC vào tháng 12 hoặc tháng 1. Họ sẽ mô tả đây là một "điều chỉnh kỹ thuật để duy trì dự trữ dồi dào" chứ không phải là một sự thay đổi chính sách. Nếu một đợt rút dự trữ đáng kể khác xảy ra trước cuối năm, Fed có thể buộc phải ban hành một tuyên bố khẩn cấp, như đã làm vào năm 2019.

Fed luôn vượt quá

Chính phủ liên bang đang thâm hụt ngân sách hàng năm hơn 2 nghìn tỷ đô la, và Bộ Tài chính cần phải phát hành một lượng lớn trái phiếu. Với việc RRP cạn kiệt, tiền sẽ đến từ đâu? Đơn giản là không có đủ nhu cầu tư nhân để hấp thụ 2 nghìn tỷ đô la trái phiếu hàng năm, trừ khi lợi suất tăng vọt. Nếu các ngân hàng sử dụng dự trữ của mình để mua trái phiếu Kho bạc, điều này sẽ làm cạn kiệt dự trữ hơn nữa, làm trầm trọng thêm vấn đề.

Điều này buộc Fed một lần nữa phải trở thành người mua cuối cùng. Hơn nữa, với GDP tăng trưởng 2-3% mỗi năm, dự trữ ngoại hối sẽ cần tăng thêm 60-90 tỷ đô la mỗi năm để duy trì tỷ lệ hiện tại.

Nhìn lại giai đoạn từ năm 2008 đến năm 2014, chính sách nới lỏng định lượng của Fed không hề bị hạn chế. Họ đã thực hiện ba đợt nới lỏng định lượng và một đợt đảo ngược, khiến bảng cân đối kế toán tăng từ 900 tỷ đô la lên 4,5 nghìn tỷ đô la.

Nếu bạn nhìn vào năm 2019-2020, họ đã khởi động lại việc mở rộng bảng cân đối kế toán (mua trái phiếu kho bạc trị giá 60 tỷ đô la mỗi tháng) vào tháng 10 năm 2019. Sau đó, COVID bùng phát và họ đã thực hiện một đợt mở rộng mạnh mẽ khác, thêm 5 nghìn tỷ đô la chỉ trong vài tháng.

Khi Fed chuyển sang nới lỏng chính sách, họ luôn đi quá xa. Vì vậy, khi chu kỳ thắt chặt định lượng này kết thúc, đừng mong đợi một đợt nới lỏng định lượng nhẹ nhàng và từ từ từ Fed; hãy mong đợi một đợt tăng trưởng mạnh mẽ.

Cục Dự trữ Liên bang có thể mua từ 60 tỷ đến 100 tỷ đô la trái phiếu kho bạc Hoa Kỳ mỗi tháng để "duy trì lượng dự trữ dồi dào và đảm bảo thị trường hoạt động trơn tru".

Chúng ta nên làm gì?

Khi các ngân hàng trung ương bắt đầu in tiền không hạn chế, chúng ta chỉ có một phản ứng hợp lý, đó là nắm giữ những tài sản mà họ không thể in: vàng và Bitcoin.

Thị trường đã áp dụng nới lỏng định lượng vào giá vàng, khiến giá vàng tăng vọt. Tháng 1 năm 2025, giá vàng xấp xỉ 2.500 đô la. Hiện nay, giá vàng đã tăng hơn 70%, giao dịch trên 4.000 đô la một ounce. Các nhà đầu tư thông minh không chờ đợi Fed công bố nới lỏng định lượng; họ đã bắt đầu mua vào rồi.

Bên cạnh vàng, Bitcoin cũng là tài sản tốt nhất để ứng phó với làn sóng nới lỏng định lượng sắp tới.

Bitcoin là tài sản kỹ thuật số thực sự khan hiếm đầu tiên, với tổng nguồn cung cố định ở mức 21 triệu. Mặc dù Cục Dự trữ Liên bang có thể in một lượng đô la Mỹ không giới hạn, nhưng cả Cục Dự trữ Liên bang, chính phủ, doanh nghiệp và thợ đào đều không thể in thêm Bitcoin.

Đồng thời, Bitcoin thậm chí còn có nhiều dư địa tăng trưởng hơn vàng vì những lý do sau:

- Kiếm tiền bằng Bitcoin khó hơn so với kiếm tiền bằng vàng.

- Nguồn cung vàng tăng hàng năm thông qua khai thác, với tốc độ khoảng 1,5-2% mỗi năm. Sự khan hiếm của vàng là tương đối, không phải tuyệt đối. Nguồn cung Bitcoin tăng với tốc độ giảm dần cố định (giảm một nửa sau mỗi bốn năm) và sẽ đạt đỉnh tuyệt đối là 21 triệu vào khoảng năm 2140. Sau đó, sẽ không còn Bitcoin nào được phát hành nữa, và tình trạng này sẽ mãi mãi như vậy.

- Bitcoin là loại tiền tệ khó kiếm tiền nhất trong lịch sử loài người.

- Bitcoin đi theo vàng và có hiệu ứng nhân lên. Hiện tại, hiệu suất của Bitcoin đang "kém xa" vàng đáng kể, nhưng xét về mặt lịch sử, khi vàng tiếp tục tăng do lo ngại về chính sách tiền tệ, Bitcoin cuối cùng sẽ bắt kịp và thường vượt qua mức tăng phần trăm của vàng.

- Bitcoin cho phép bạn hoàn toàn thoát khỏi mô hình Ponzi nợ công. Vàng bảo vệ bạn khỏi lạm phát, nhưng Bitcoin còn làm được nhiều hơn thế. Nó tồn tại hoàn toàn bên ngoài hệ thống. Nó không thể bị tịch thu (nếu được lưu trữ đúng cách), phá giá hoặc thao túng bởi các ngân hàng trung ương.

Tóm lại, tôi hy vọng hành vi đầu tư của bạn sẽ sáng suốt hơn sau khi hiểu được lý do tại sao Cục Dự trữ Liên bang sắp chuyển từ thắt chặt định lượng sang nới lỏng định lượng, tình hình thanh khoản và tại sao Bitcoin và vàng là tài sản đáng nắm giữ trong giai đoạn mở rộng tiền tệ sắp tới.