Suy ngẫm sau ngày 11 tháng 10: Làm thế nào để cân bằng giữa “công bằng tương đối” và “minh bạch tuyệt đối”?

- 核心观点:DEX与CEX竞争焦点转向透明度。

- 关键要素:

- 币安技术故障引发193亿美元清算。

- Hyperliquid链上交易实现透明可验证。

- DEX市场份额增至现货19%、合约14%。

- 市场影响:推动交易所透明化与责任明晰化。

- 时效性标注:中期影响。

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Bởi Golem ( @web3_golem )

Mặc dù đợt bán tháo kinh hoàng ngày 11 tháng 10 đã kết thúc và thị trường đang dần hồi phục, nhưng mức thanh lý kỷ lục 19,3 tỷ đô la trong một ngày được thiết lập trong đợt lao dốc đó vẫn còn phủ bóng đen lên thị trường. Nhiều nhà đầu tư tin rằng Trump, nổi tiếng với tính thẳng thắn, phải chịu trách nhiệm chính. Những người khác lại đổ lỗi cho Binance, cho rằng việc tách rời giá USDE, BNSOL và WBETH là nguyên nhân chính dẫn đến sự sụt giảm tiếp theo.

Binance chính thức giải thích sự cố tách rời này là do lỗi kỹ thuật tạm thời của một số module nền tảng do sự sụt giảm chung của thị trường. Về mức giá cực thấp của một số cặp giao dịch giao ngay, nguyên nhân chủ yếu là do các lệnh giới hạn lịch sử được kích hoạt do vấn đề thanh khoản đơn phương và độ chính xác hiển thị giao diện người dùng (UI).

Binance đã đảm nhận trách nhiệm nền tảng, bồi thường cho người dùng bị mất tài sản thế chấp do việc phá giá USDE, BNSOL và WBETH, tổng cộng 283 triệu đô la. Tuy nhiên, một số nhà đầu tư vẫn chưa tin tưởng, cho rằng Binance cũng phải chịu trách nhiệm cho sự sụp đổ của các altcoin và nhắc lại mối lo ngại về việc các sàn giao dịch tập trung đang "thao túng thị trường", "hộp đen dữ liệu" và "cố tình ngắt kết nối".

Vào ngày 13 tháng 10, đồng sáng lập Hyperliquid, Jeff.hl, cũng đã có một cuộc tranh luận gay gắt với nhà sáng lập Binance, CZ, trên mạng xã hội. Jeff.hl ban đầu tuyên bố rằng tất cả các lệnh, giao dịch và thanh lý của Hyperliquid đều được thực hiện trên chuỗi, đảm bảo tính minh bạch và khả năng xác minh. Ông cũng lập luận rằng một số sàn giao dịch tập trung (CEX) báo cáo dữ liệu thanh lý của họ thấp hơn đáng kể, đặc biệt là Binance.

Đáp lại điều này, nhà sáng lập Binance CZ cũng nhanh chóng giải đáp mọi nghi ngờ khi nói rằng "khi những người khác chọn cách phớt lờ, che giấu, trốn tránh trách nhiệm hoặc tấn công đối thủ cạnh tranh, những người tham gia chính trong hệ sinh thái BSC (bao gồm Binance, Venus, v.v.) phải bỏ ra hàng trăm triệu đô la từ túi của họ để bảo vệ người dùng" và tin rằng đây là một hệ thống giá trị khác.

Có rất nhiều ý kiến khác nhau trên thị trường, và không có giải pháp duy nhất nào có thể làm hài lòng tất cả những người tham gia thị trường. Trong giai đoạn nhạy cảm này, việc Jeff.hl công khai đặt câu hỏi về Binance về cơ bản phản ánh sự đánh đổi khác nhau giữa CEX và DEX, giữa "tính công bằng tương đối" và "tính minh bạch tuyệt đối".

Hiệu suất không còn là sự khác biệt chính giữa DEX và CEX

Trước đây, mặc dù DEX được coi là hình thức sàn giao dịch tiền điện tử tối ưu, nhưng CEX vẫn chiếm ưu thế trên thị trường, chủ yếu do khoảng cách hiệu suất đáng kể giữa DEX và CEX. Các vấn đề như độ trễ giao dịch cao, độ sâu thị trường hạn chế, hiệu quả vốn thấp và độ chính xác thực hiện giao dịch kém đã liên tục ảnh hưởng đến trải nghiệm của nhà giao dịch trên DEX. Do đó, bất chấp những chỉ trích dai dẳng về rủi ro tập trung hóa và thậm chí cả những thảm họa gần đây (như sự cố FTX), cuối cùng các nhà giao dịch vẫn ưa chuộng độ trễ thấp và tính dễ sử dụng mà CEX mang lại.

Tuy nhiên, đến năm 2025, những vấn đề về hiệu suất này sẽ không còn là rào cản chính cản trở sự mở rộng của thị trường DEX. Lấy Hyperliquid làm ví dụ, một DEX tự hào sở hữu hiệu suất ngang ngửa CEX. Mô hình sổ lệnh giới hạn trung tâm (CLOB) trên chuỗi của nó mang lại sự cải thiện hiệu suất đáng kể so với các DEX AMM trước đây, với thời gian xác nhận giao dịch trung bình chỉ 0,07 giây, tương đương với CEX. Hơn nữa, trong khi một số token ngách trên Hyperliquid vẫn gặp vấn đề về thanh khoản thấp và trượt giá cao, thì trượt giá giao dịch của Hyperliquid đối với các token phổ biến như BTC và ETH hiện đã giảm xuống dưới 0,1%, tương đương với CEX.

Khi khoảng cách hiệu suất dần thu hẹp, xu hướng các quỹ và nhà giao dịch chuyển sang DEX thực sự đã diễn ra kể từ năm 2025.

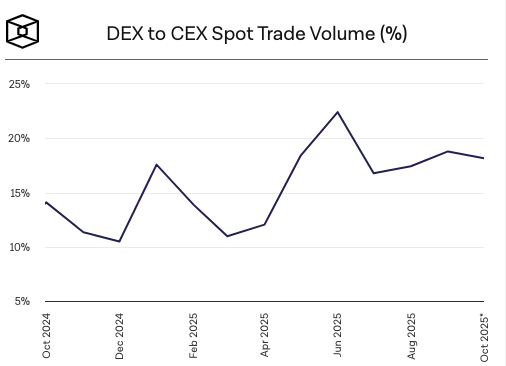

Theo dữ liệu từ The Block , trên thị trường giao ngay, so với CEX, thị phần của DEX nhìn chung sẽ tăng vào năm 2025, đạt 19% vào quý 3 năm 2025.

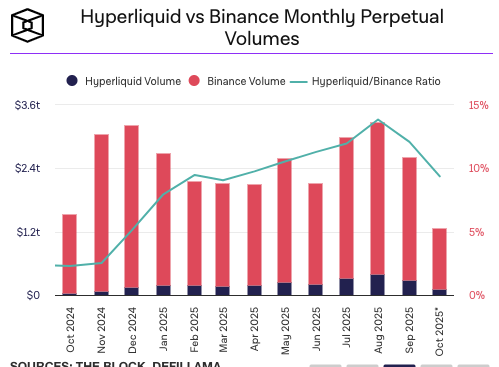

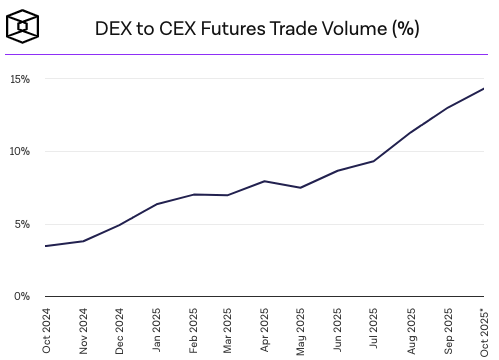

Trên thị trường hợp đồng vĩnh viễn, thị phần của DEX tăng trưởng thậm chí còn nhanh hơn, từ chỉ 4,9% thị trường hợp đồng của CEX vào cuối năm 2024 lên 14,33% vào tháng 10 năm 2025.

Ngay cả trong điều kiện thị trường khắc nghiệt, các sàn giao dịch phi tập trung (DEX) ngày nay vẫn vượt qua được thử thách. Sau sự cố ngày 11 tháng 10, Hyperliquid chính thức tuyên bố : "Mặc dù lưu lượng truy cập nền tảng và khối lượng giao dịch phá kỷ lục trong điều kiện thị trường khắc nghiệt này, blockchain Hyperliquid không hề gặp phải tình trạng ngừng hoạt động hay độ trễ nào."

Cùng ngày, Binance, sàn giao dịch lớn nhất thế giới, đã gặp sự cố ngừng hoạt động một phần hệ thống do sự cố kỹ thuật. Tuy nhiên, điều này không nhất thiết có nghĩa là Hyperliquid hiện đang hoạt động tốt hơn Binance, vì các hệ thống mà họ phải đối mặt đang chịu áp lực khác nhau. Vào ngày 11 tháng 10, khối lượng giao dịch hợp đồng tương lai của Hyperliquid đã vượt quá 10 tỷ đô la, trong khi khối lượng của Binance gấp hơn 10 lần con số đó. Dữ liệu từ The Block cho thấy trong tháng 9, khối lượng giao dịch hợp đồng tương lai của Hyperliquid là 282,47 tỷ đô la, trong khi của Binance là 2,34 nghìn tỷ đô la, chỉ chiếm 12% so với Binance.

Thị trường luôn "tương đối công bằng"

Khi hiệu suất không còn là điểm khác biệt chính giữa CEX và DEX, liệu tất cả nhà đầu tư có thực sự lựa chọn DEX? Bất chấp những chỉ trích nhắm vào Binance sau vụ sụp đổ ngày 11 tháng 10, nhà giao dịch Vida sau những năm 2000 vẫn lên tiếng ủng hộ Binance, khẳng định rằng nền tảng này luôn cam kết với người dùng.

Một số nhà đầu tư phàn nàn rằng những bình luận của Vida là do sự thiên vị của Binance. Trong những điều kiện thị trường khắc nghiệt, sàn giao dịch đã bồi thường và xoa dịu các bên liên quan như các nhà giao dịch lớn và "người dùng Binance", trong khi phớt lờ các nhà đầu tư bán lẻ bị ảnh hưởng và những người tham gia thị trường khác. Sự tăng trưởng của Binance được xây dựng trên cơ sở của vô số nạn nhân thầm lặng, với việc người giàu được hoàn trả đầy đủ và tiền của người dân được chia theo tỷ lệ 70-30.

Tuy nhiên, ngoài những "thuyết âm mưu" xoay quanh các sàn giao dịch trao đổi (CEX), tính công bằng trên thị trường này luôn mang tính tương đối. Ngay cả các sàn giao dịch phi tập trung (DEX), vốn đề cao tính phi tập trung và công bằng, cũng có thể chao đảo trước khủng hoảng . Vào ngày 26 tháng 3 năm nay, Hyperliquid đã phải đối mặt với cuộc khủng hoảng lớn nhất kể từ khi thành lập. Một "cá voi" đã thao túng giá của đồng tiền meme JELLY, buộc Hyperliquid (HLP) phải nắm giữ một vị thế bán khống lớn và có nguy cơ mất 240 triệu đô la. Tuy nhiên, Hyperliquid đã chọn phương án "cắm và kéo" bằng cách hủy niêm yết các hợp đồng JELLY, mang lại khoản lợi nhuận 700.000 đô la cho các HLP, vốn được dự đoán sẽ lỗ.

Động thái của Hyperliquid cũng gây ra làn sóng phản đối dữ dội từ công chúng, chế giễu tính phi tập trung và công bằng. Đây không phải là lần đầu tiên các nhà giao dịch lợi dụng lỗ hổng của Hyperliquid để trục lợi. Các sự cố khác bao gồm "một vụ thanh lý cưỡng bức của một cá voi đã gây thiệt hại 4 triệu đô la cho HLP" và "một loạt vụ thanh lý XPL đã thu về 46 triệu đô la". Hyperliquiquid đã không bồi thường cho người dùng trong những sự cố này.

Điều này khiến các nhà đầu tư hiểu rằng Hyperliquid không tuân thủ nguyên tắc phi tập trung và công bằng, mà chọn cách "không làm gì" trước khi khủng hoảng lan sang chính mình. Có thể nói, mỗi lần nâng cấp và cải tiến của Hyperliquid đều giẫm lên vô số "xác chết" .

Thị trường cần "sự minh bạch tuyệt đối"

Thị trường giao dịch không bao giờ thực sự công bằng. Thẳng thắn mà nói, nếu một bên kiếm được tiền, bên kia chắc chắn sẽ mất tiền. Dù là DEX hay CEX, họ không thể chịu trách nhiệm cho tất cả mọi người. Nhưng ngay cả khi công bằng là tương đối, tính minh bạch vẫn có thể là tuyệt đối.

Trong điều kiện thị trường khắc nghiệt, các sàn giao dịch tiền điện tử (CEX) thường bị vướng vào các thuyết âm mưu. Nguyên nhân chính là vì bản chất CEX là những "hộp đen" chống giả mạo. Ngay cả với các biện pháp quản lý và tuân thủ chặt chẽ, tình trạng thiếu minh bạch vẫn tồn tại, gây mất lòng tin của công chúng. Các nhà đầu tư chỉ dựa vào thông báo của sàn giao dịch để tìm kiếm cái gọi là sự thật. Mặc dù có thẩm quyền, những tuyên bố này cũng dễ dàng bị phản bác. Ví dụ, nhà đồng sáng lập Hyperliquid, Jeff.hl, đã cáo buộc Binance làm giả dữ liệu thanh toán bù trừ, và Binance sẽ phải "mổ bụng và cho thấy mình đã ăn bao nhiêu tô mì" để chứng minh những tuyên bố của mình.

Mặc dù giá trị của Hyperliquid khác với Binance, nhưng tính minh bạch và khả năng xác minh dữ liệu giao dịch trên chuỗi của nó là không thể phủ nhận. Cơ chế thanh toán minh bạch này không chỉ làm giảm đáng kể khả năng thao túng thị trường của nền tảng mà còn mang lại sự an tâm cho các nhà đầu tư, giảm thiểu rủi ro từ các thuyết âm mưu. Ví dụ, trong một số cuộc khủng hoảng của Hyperliquid, mọi người đã theo dõi hành động của các "cá voi" trên chuỗi, trong khi các nhà đầu tư chịu tổn thất và than thở về khoản lỗ của họ. Bất chấp sự thờ ơ của Hyperliquid, rất ít người tin rằng nền tảng này đứng sau vụ việc.

Mặc dù cơ chế không hoàn hảo, nhưng các cơ chế giao dịch minh bạch, công khai và tự động theo các quy tắc đã được thiết lập sẽ luôn giảm thiểu tranh cãi so với hộp đen và sự hỗn loạn của các sàn giao dịch tập trung. Ngay cả các sàn giao dịch phi tập trung (DEX) cũng có thể bị nghi ngờ nếu thiếu minh bạch. Ví dụ, sàn Prep DEX Aster trước đây rất phổ biến đã bị cáo buộc gian lận giao dịch và làm giả dữ liệu do tính năng đặt lệnh riêng tư. DeFiLlama thậm chí còn tạm thời hủy niêm yết Aster.

Với sự phát triển của thị trường tiền điện tử, CEX và DEX không còn loại trừ lẫn nhau nữa. Ranh giới giữa CEX và DEX đang dần thu hẹp, với trải nghiệm DEX ngày càng giống với CEX. CEX cũng đang mở rộng hoạt động kinh doanh trên chuỗi thông qua ví người dùng sàn giao dịch. Cả CEX và DEX đều có các góc phần tư rủi ro riêng. CEX có thể cung cấp một mạng lưới an toàn cho người dùng trong trường hợp khủng hoảng thực sự, nhưng các nhà đầu tư lại chỉ trích sức mạnh của chúng. DEX, mặc dù tuân thủ nguyên tắc "mã là luật", không áp đặt các hạn chế quá mức lên hành vi của người dùng, nhưng các nhà đầu tư vẫn đánh giá cao lợi ích của việc bồi thường tập trung trong trường hợp khủng hoảng.

Nhưng xét về mặt xu hướng, "minh bạch và cởi mở" là nền tảng của Crypto và là một trong những xu hướng phát triển của nó. Ngay cả khi hệ thống giá trị của CEX và DEX khác nhau, cả hai đều nên hướng tới mục tiêu này: khả năng xác minh cao hơn, ranh giới trách nhiệm rõ ràng hơn và cơ chế ứng phó khủng hoảng vững chắc hơn.