Sự kết thúc của các giao dịch liên quan đến cuộc hôn nhân của Taylor Swift và kho bạc tiền điện tử của Trump

- 核心观点:预测市场内幕交易监管模糊。

- 关键要素:

- Polymarket用户靠订婚消息获利。

- 美国体育内幕下注法律灰色。

- CFTC监管预测市场规则不明。

- 市场影响:或引发监管执法行动。

- 时效性标注:中期影响。

Bài viết gốc " The Taylor Swift Wedding Trade " được dịch bởi Odaily Planet Daily jk.

Matt Levine là cây bút chuyên mục của Bloomberg Opinion, chuyên viết về tài chính, luôn được xếp hạng là cây bút được đọc nhiều nhất trên Bloomberg Finance. Ông từng là biên tập viên của Dealbreakers và từng làm việc trong lĩnh vực ngân hàng đầu tư tại Goldman Sachs, luật sư M&A tại Wachtell, Lipton, Rosen & Katz, và là thẩm phán phụ tá tại Tòa Phúc thẩm Liên bang Khu vực Ba.

Lãng mạn

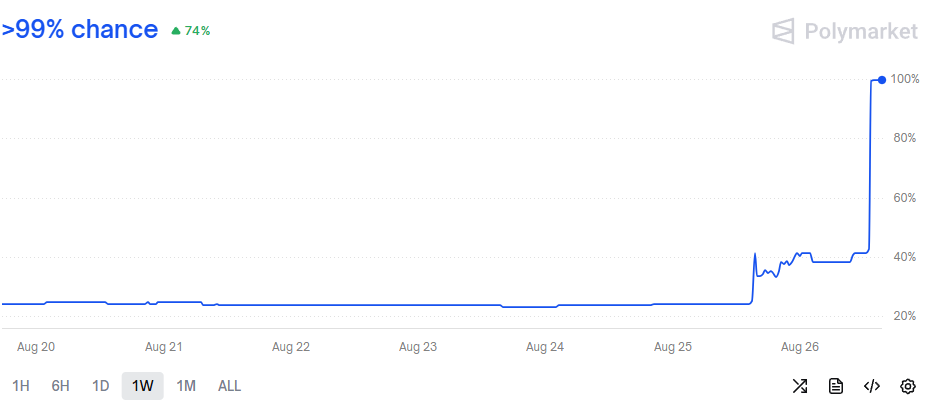

Dưới đây là biểu đồ hàng tuần về " Taylor Swift và Travis Kelce có đính hôn vào năm 2025 không? " trên thị trường dự đoán Polymarket:

Mức tăng đột biến vào chiều hôm qua, từ khoảng 43% lên gần 100% , là do thông báo đính hôn chính thức của Taylor Swift và Travis Kelce; thị trường hiện đã ổn định ở mức "Yes". Mức tăng đột biến vào chiều thứ Hai, từ khoảng 25% lên khoảng 40%, không phải do thông báo chính thức. Ai đó đã mua một lượng lớn hợp đồng Yes vào thứ Hai; nhật ký hoạt động của Polymarket cho thấy người dùng " romanticpaul " đã mua rất nhiều kể từ khoảng 25 xu vào Chủ nhật. Tính đến hôm qua, anh ấy là người nắm giữ hợp đồng Yes lớn nhất, với 5.062 hợp đồng. Mỗi hợp đồng Yes có giá 1 đô la, vì vậy anh ấy có thể đã kiếm được khoảng 3.500 đô la từ giao dịch này.

RomanticPaul đã tính toán thời điểm rất đúng. Liệu anh ta có thông tin nội bộ, hay chỉ là may mắn? Tôi không biết. Anh ta cũng không hẳn là "may mắn"; tôi nghi ngờ 3.500 đô la thậm chí còn không đủ để mua món đồ rẻ nhất trong sổ đăng ký kết hôn của Swift và Kelce. Tuy nhiên, điều này vẫn gây ngạc nhiên. Tin đồn trên mạng cho biết họ thực sự đã đính hôn hai tuần trước. Chắc hẳn ai đó đã biết chuyện này trước hôm qua. Trước đây, nếu bạn biết về việc Taylor Swift đính hôn trước mọi người, bạn có thể cảm thấy bình tĩnh hoặc bán câu chuyện cho các tờ báo lá cải. Giờ đây, bạn có thể sử dụng thị trường dự đoán để biến điều đó thành—à, một ít tiền. Bạn được thưởng vì đã giúp thị trường cho việc đính hôn của Taylor Swift hiệu quả hơn.

Ba chủ đề chúng ta thường thảo luận ở đây là:

- Giao dịch nội gián trên thị trường chứng khoán Hoa Kỳ là bất hợp pháp; có rất nhiều luật lệ xoay quanh vấn đề này, và việc thực thi khá nghiêm ngặt. Tuy nhiên, cá cược nội gián - sử dụng thông tin quan trọng, không công khai để đặt cược vào thể thao - lại có phần mơ hồ về mặt pháp lý, vì cá cược thể thao hợp pháp ở Hoa Kỳ còn khá mới mẻ. Có thể đưa ra một lập luận khá hợp lý rằng cá cược thể thao nội gián là một hình thức gian lận chuyển khoản (cũng giống như giao dịch nội gián là gian lận chứng khoán), và thực tế đã có một số vụ truy tố. Tuy nhiên, cũng có thể đưa ra một lập luận khá hợp lý rằng nó không phải là một hình thức gian lận, và chưa có nhiều vụ truy tố. (Đây không phải là tư vấn pháp lý.)

- Vì một lý do kỳ lạ và tình cờ nào đó, cá cược thể thao - thực ra là bất kỳ hình thức cá cược nào - đã có một hướng đi mới và hấp dẫn tại Hoa Kỳ: thông qua các thị trường dự đoán, được quản lý bởi Ủy ban Giao dịch Hàng hóa Tương lai ( CFTC ) và được coi là sàn giao dịch hàng hóa. Kalshi , một thị trường dự đoán do CFTC quản lý, hiện niêm yết các hợp đồng thể thao, dường như được hưởng chế độ quản lý và thuế tốt hơn so với cá cược thể thao thông thường. (Kalshi cũng niêm yết các hợp đồng liên quan đến đám cưới của Taylor Swift.) Polymarket hiện cũng có một sàn giao dịch phái sinh đã đăng ký với CFTC.

- Giao dịch nội gián trên thị trường dự đoán cũng khá mơ hồ. Kalshi rõ ràng cấm giao dịch nội gián. Manifold Markets (một thị trường dự đoán hoạt động bằng "tiền xu đồ chơi" và không chịu sự quản lý của CFTC) ưa chuộng giao dịch nội gián vì nó giúp dự đoán chính xác hơn. Polymarket thậm chí còn mơ hồ hơn; đây là một bài viết trên Decrypt năm 2024 cho biết: "Một người quen thuộc với hoạt động của Polymarket, người đã yêu cầu giấu tên để có thể nói chuyện thẳng thắn, đã nói với Decrypt rằng giao dịch nội gián 'bị nghiêm cấm' trong điều khoản dịch vụ của công ty", nhưng cũng chỉ ra rằng các điều khoản dịch vụ không thực sự nói như vậy. Điều họ nói là: Bạn không thể làm bất cứ điều gì vi phạm luật hiện hành. Vậy giao dịch nội gián trên Polymarket có vi phạm luật hiện hành không? Có thể!

Vậy, nếu bạn sử dụng thông tin nội bộ để cá cược thể thao hoặc đám cưới trên một sàn giao dịch tương lai đã đăng ký với CFTC, thì đó có phải là... gian lận hàng hóa không? Câu trả lời thông thường là: "Giao dịch nội bộ không liên quan đến sự công bằng, mà là hành vi biển thủ": Nếu bạn có thông tin nội bộ và có nghĩa vụ với chủ sở hữu thông tin đó không được sử dụng nó, thì việc giao dịch dựa trên thông tin đó là bất hợp pháp. (Nếu bạn chụp ảnh đính hôn của Swift và Kelce và ký thỏa thuận bảo mật, bạn không được phép giao dịch.) Nếu bạn có thông tin nội bộ và bạn sở hữu nó—dù sao đi nữa, hãy sử dụng nó. (Nếu romanticpaul là Travis Kelce thì sao? Và điều đó sẽ rất tuyệt.) Hầu hết các giao dịch nội bộ trong thể thao có thể hình dung được có lẽ sẽ là bất hợp pháp: các giải đấu thể thao thường có lệnh cấm nghiêm ngặt đối với việc cá cược của cầu thủ và nhân viên, đặc biệt là trong các trận đấu của chính họ, vì vậy việc cầu thủ cá cược dựa trên thông tin nội bộ rõ ràng sẽ vi phạm nghĩa vụ bảo mật. Nhưng đây chỉ là suy đoán, không phải là tư vấn pháp lý.

Đối với nhiều loại cược không liên quan đến thể thao—xin lỗi, là dự đoán—các quy tắc thậm chí còn mơ hồ hơn. Francesca Maglione của Bloomberg đưa tin:

Việc Taylor Swift đính hôn với ngôi sao bóng đá Travis Kelce đã làm dấy lên làn sóng cá cược trực tuyến về đời tư của nam ca sĩ tỷ phú này.

Trên các trang web dự đoán như Kalshi và Polymarket , các nhà giao dịch đang đặt cược tiền thật vào tương lai của cặp đôi. … Trên Kalshi, người chơi giờ đây có thể đặt cược vào "thời điểm đám cưới", và công ty báo cáo rằng khoảng 80.000 đô la đã được đặt cược chỉ trong vài giờ sau bài đăng của Swift. Trên Polymarket, người chơi thậm chí còn đặt cược vào thời điểm họ sẽ sinh con, với niềm tin ngày càng lớn rằng nữ ca sĩ sẽ là người dẫn chương trình giữa giờ của Super Bowl 2026.

Tóm lại, tôi rất mong chờ hành động xử lý giao dịch nội gián đầu tiên của CFTC liên quan đến cá cược thể thao, hoặc cá cược vào các mẹo cá cược thể thao, hoặc cá cược vào ngày cưới. Mọi thứ đều là thể thao, và cuối cùng tất cả đều là gian lận hàng hóa.

Cronos

Đôi khi tôi mô tả các công ty kho bạc tiền điện tử như những cỗ máy chuyển động vĩnh cửu . Ý tưởng là thế này:

- Bạn phát hành 100 cổ phiếu với giá 1 đô la một cổ phiếu, huy động 100 đô la, sau đó mua 100 đô la Bitcoin.

- Bây giờ giá trị tài sản ròng (NAV) của bạn là 100 đô la (tức là số Bitcoin đó), nhưng bằng cách nào đó, cổ phiếu của bạn đang được giao dịch ở mức 2 đô la một cổ phiếu, với tổng vốn hóa thị trường là 200 đô la. Thị trường chứng khoán sẵn sàng trả 2 đô la cho 1 đô la Bitcoin, và bạn hưởng lợi từ sự định giá sai lệch này.

- Bạn phát hành thêm 100 cổ phiếu với giá 2 đô la một cổ phiếu, huy động được 200 đô la, rồi mua thêm 200 đô la Bitcoin nữa.

- Bây giờ bạn có 200 cổ phiếu đang lưu hành, tài sản ròng là 300 đô la (1,50 đô la/cổ phiếu), vốn hóa thị trường là 600 đô la và giá cổ phiếu là 3 đô la.

- Bạn lặp lại điều này vô tận, mua thêm Bitcoin và đồng thời đẩy giá cổ phiếu lên cao hơn.

Rõ ràng là tôi đang đùa. Không có thứ gì gọi là động cơ vĩnh cửu cả. Cuối cùng thì điều này cũng sẽ kết thúc. Nhưng bằng cách nào? Vấn đề chính tôi muốn nói là: bạn không thể bán cổ phiếu ở mức giá 200% giá trị ròng mãi mãi: cuối cùng, mọi người sẽ không muốn trả thêm tiền cho cổ phiếu của bạn nữa, và thỏa thuận sẽ không thành công. Bạn không thể bán cổ phiếu không giới hạn để mua Bitcoin không giới hạn, vì họ sẽ không bán. Và có những dấu hiệu cho thấy giao dịch "thị trường chứng khoán sẽ mua 2 đô la với 1 đô la tài sản tiền điện tử" đã không còn như trước nữa. MicroStrategy Inc., công ty đã phát minh ra nó, vẫn đang giao dịch ở mức giá cao hơn giá trị Bitcoin của họ, nhưng không còn là mức cao hơn 100% nữa, và một số thông báo khác về "kho tiền điện tử" cũng đang đi chệch hướng.

Nhưng còn một lý do khác khiến thỏa thuận này không thể kéo dài mãi mãi: giới hạn tối đa trên toàn cầu của Bitcoin chỉ là 21 triệu. Bạn không thể phát hành cổ phiếu không giới hạn để mua Bitcoin không giới hạn, bởi vì Bitcoin không phải là vô hạn. Là một người hoài nghi về loại thỏa thuận này, tôi cho rằng bạn sẽ hết nhà đầu tư sẵn sàng mua cổ phiếu của bạn trước khi bạn hết Bitcoin. Tuy nhiên, nếu bạn cực kỳ lạc quan về "các công ty kho tiền điện tử", bạn có thể kết luận ngược lại. Một "ván cờ cuối cùng" về mặt lý thuyết có thể xảy ra đối với MicroStrategy là:

- Hiện tại, tổng giá trị thị trường của Bitcoin là khoảng 2,2 nghìn tỷ đô la Mỹ; MicroStrategy sở hữu khoảng 70 tỷ đô la Mỹ (khoảng 3% tổng số) và giá trị thị trường của riêng công ty này là khoảng 100 tỷ đô la Mỹ.

- Công ty tiếp tục phát hành thêm cổ phiếu để huy động tiền mua thêm Bitcoin.

- Công ty này mua đủ để đẩy giá Bitcoin lên, nhưng giá cổ phiếu của công ty cũng tăng, cho phép công ty tiếp tục huy động tiền để mua thêm Bitcoin.

- Cuối cùng, tổng vốn hóa thị trường của Bitcoin đạt 10 nghìn tỷ đô la, trong đó MicroStrategy sở hữu 9,99999 nghìn tỷ đô la—chỉ còn lại một đồng tiền—và vốn hóa thị trường chứng khoán của nó đạt 13 nghìn tỷ đô la.

- Sau đó, MicroStrategy mua lại Bitcoin cuối cùng đang lưu hành: tại thời điểm này, MicroStrategy sở hữu 100% Bitcoin trên thế giới và cách duy nhất để tiếp cận Bitcoin là mua cổ phiếu MicroStrategy .

- ???

Tôi không biết liệu điều này có đáng mong muốn không, tại sao, hay điều gì sẽ xảy ra tiếp theo. Tôi không nghĩ điều này khả thi trên thực tế, với những lập luận như "không phải ai cũng sẽ bán Bitcoin cho MicroStrategy ", "có rất nhiều công ty kho Bitcoin khác ngoài kia", và "làm ơn, sẽ không ai định giá MicroStrategy ở mức 13 nghìn tỷ đô la đâu, điều đó thật ngớ ngẩn". Nhưng tôi đoán về mặt lý thuyết là có thể. Nếu một "công ty kho tiền điện tử" thực sự là một bánh đà vĩnh cửu, thì điểm cuối tự nhiên là kho tiền đó sẽ sở hữu tất cả tài sản tiền điện tử. Nếu tài sản tiền điện tử "có giá trị gấp đôi" bên trong kho so với bên ngoài, cuối cùng chúng sẽ chảy đến nơi có giá trị nhất.

Một lần nữa: thật ngớ ngẩn! Nhưng đây là một, ừm, "điều" về Tập đoàn Truyền thông & Công nghệ Trump:

Trump Media & Technology Group Corp. và Crypto.com đã đạt được thỏa thuận với công ty vỏ bọc Yorkville Acquisition Corp. để thành lập "công ty kho bạc tiền điện tử" tập trung vào việc mua và nắm giữ token CRO , loại tiền điện tử gốc của hệ sinh thái Cronos .

Cổ phiếu của Trump Media đã tăng tới 10,2% vào thứ Ba, trong khi cổ phiếu của Yorkville Acquisition giảm tới 3,4% tại New York. Giá token Cronos đã tăng 32,3% vào thứ Ba, theo CoinMarketCap .

Theo CoinMarketCap , Cronos có tổng vốn hóa thị trường khoảng 6,5 tỷ đô la, xếp hạng là đồng tiền điện tử lớn thứ 23 về quy mô. Đây là token gốc của blockchain Cronos và được hỗ trợ bởi Crypto.com .

Hồ sơ cho thấy SPAC (công ty mua lại có mục đích đặc biệt) sẽ được đặt tên là Trump Media Group CRO Strategy Inc. và dự kiến sẽ được tài trợ bởi 6,3 tỷ token CRO (chiếm khoảng 19% tổng nguồn cung CRO ), 200 triệu đô la tiền mặt, 220 triệu đô la chứng quyền thực hiện bắt buộc và hạn mức tín dụng vốn chủ sở hữu 5 tỷ đô la từ các chi nhánh của các nhà tài trợ cho Yorkville Acquisition . Chi tiết về khoản tài trợ dự kiến chưa được tiết lộ.

Việc giá cổ phiếu của SPAC đang giảm (giao dịch gần bằng giá trị tiền mặt) cho thấy bạn không thể thực sự mong đợi "bán" token Cronos để lấy cổ phiếu trên sàn giao dịch với mức giá cao hơn nhiều, nhưng dù sao thì cũng không sao. Dù sao thì, vấn đề ở đây là: "công ty quản lý quỹ tiền điện tử" này đang tìm cách huy động khoảng 6,6 tỷ đô la để mua các token có tổng vốn hóa thị trường là 6,5 tỷ đô la. Có thể việc mua vào của họ sẽ đẩy tổng vốn hóa thị trường lên cao hơn, nhưng chúng ta đang nói về mức độ bao phủ gần 100%. Kỳ lạ, phải không? Thông cáo báo chí cũng nói thẳng, tuyên bố rằng công ty sẽ có "điều mà chúng tôi tin là tỷ lệ quỹ tài sản kỹ thuật số trên vốn hóa thị trường cao nhất trong lịch sử", chắc chắn là tỷ lệ sẽ được đưa vào ấn bản tiếp theo của một cuốn sách giáo khoa tài chính. Ngoài ra:

Kris Marszalek , đồng sáng lập kiêm CEO của Crypto.com , cho biết: "Quy mô và cấu trúc của dự án sẽ vượt xa vốn hóa thị trường hiện tại của CRO , với hơn 400 triệu đô la cam kết tiền mặt bổ sung và thêm 5 tỷ đô la hạn mức tín dụng để mua thêm CRO . Điều này, kết hợp với các thỏa thuận bán hàng hạn chế giữa các bên và chiến lược xác thực của kho lưu trữ, khiến đây trở thành một sản phẩm độc đáo và cực kỳ hấp dẫn so với các kho lưu trữ tài sản kỹ thuật số khác."

Kế hoạch là... mua hết tất cả token? Không phải sao? Thông cáo báo chí nêu rõ: "Hệ sinh thái Cronos đã phát triển mạnh mẽ trên khắp các giao thức DeFi , thị trường đa tài sản, v.v., được hỗ trợ bởi token CRO như một tài sản tiện ích và quản trị." Nếu bạn dồn 100% token của mình vào một công ty kho bạc, tiện ích của CRO sẽ rất nhỏ. Tuy nhiên, tôi cho rằng nếu bạn đầu tư gần như toàn bộ token của mình vào một công ty kho bạc, giá có thể sẽ ổn định hơn, thậm chí còn ổn định hơn cả bản thân "tiện ích". Nếu "công dụng có giá trị nhất" của token tiền điện tử là lưu trữ chúng trong một công ty kho bạc niêm yết công khai, thì đó chính là nơi chúng sẽ được lưu trữ.

Numerai

Ở mức độ trừu tượng hơn, một quỹ đầu cơ lớn hoạt động bằng cách thuê các nhà nghiên cứu, yêu cầu họ tìm cách dự đoán giá cổ phiếu, rồi giao dịch cổ phiếu dựa trên dự đoán của họ. Nếu dự đoán thành công, quỹ sẽ kiếm được tiền và các nhà nghiên cứu sẽ được chia cổ phần; nếu không, quỹ sẽ lỗ và các nhà nghiên cứu sẽ bị sa thải. "Mô tả chung" này bao gồm cả các nhà phân tích cơ bản (phân tích một nhóm nhỏ các công ty, có hiểu biết sâu sắc và đặt cược xác suất cao vào các công ty cụ thể mà họ tin rằng sẽ vượt trội) và các nhà nghiên cứu định lượng (phân tích tất cả các cổ phiếu, tìm kiếm mối quan hệ thống kê và đặt cược xác suất thấp dựa trên "loại cổ phiếu nào có xu hướng vượt trội"). Vì vậy, các kỹ năng chính của các nhà nghiên cứu sẽ khác nhau: có thể là phân tích tài chính, có thể là học máy, v.v. Nhưng đối với các quỹ, các kỹ năng chính là:

- Tuyển dụng các nhà nghiên cứu giỏi;

- Xác minh dự đoán của họ trước khi giao dịch;

- Thực hiện tốt công tác quản lý rủi ro để đảm bảo rằng nếu dự báo không thành công, quỹ có thể ngừng giao dịch dựa trên dự báo đó một cách kịp thời;

- Lệnh dừng lỗ (chữa cháy) dành cho những nhà nghiên cứu có "giao dịch không hiệu quả".

Đây là những đặc điểm nổi bật của các quỹ đầu cơ lớn: họ rất giỏi tuyển dụng ( Gappy Paleologo đã nói điều này trên podcast Money Stuff : " Chúng tôi là một bộ lọc nhân tài khổng lồ "), xuất sắc trong việc phân bổ vốn và quản lý rủi ro, và nhanh chóng hành động khi các nhà quản lý gặp phải tình trạng thua lỗ lớn. Về bản chất, các quỹ đa quản lý thành công là những khoản đầu tư phân tích trung hạn vào các nhà đầu tư của họ.

Cách tiếp cận thông thường là thông qua quy trình tuyển dụng, bộ phận nhân sự và bộ phận quản lý rủi ro . Nói tóm lại, đây là cách tiếp cận cơ bản. Nhưng bạn cũng có thể hình dung ra một cách tiếp cận định lượng, xác suất. Xem bài báo của Bloomberg News về Numerai :

Một "quỹ đầu cơ huy động vốn từ cộng đồng" được tỷ phú Paul Tudor Jones hậu thuẫn dự kiến sẽ tăng gấp đôi quy mô nhờ dòng vốn lớn từ JPMorgan Asset Management .

Numerai LLC có trụ sở tại San Francisco, hiện đang quản lý khoảng 450 triệu đô la, cho biết họ đã đảm bảo được cam kết tài trợ một năm lên tới 500 triệu đô la từ bộ phận quản lý tài sản của JPMorgan Chase & Co.

Numerai ra mắt quỹ đầu tiên vào năm 2019, mua bán cổ phiếu dựa trên "ý tưởng giao dịch" từ các nhà nghiên cứu định lượng tài chính tự do. Các nhà nghiên cứu này được trả lương bằng tiền điện tử gốc của công ty và sử dụng nó để thể hiện sự tự tin vào dự đoán của họ.

Bản thân Numerai đã lỗ 17% vào năm 2023. Richard Craib , nhà sáng lập Numerai , cho biết nhóm của ông sau đó đã điều chỉnh chiến lược của quỹ để nhanh chóng loại bỏ các giao dịch thua lỗ. Một nhóm người dùng nhỏ hơn nhưng chất lượng cao hơn đã thúc đẩy sự phục hồi sau đó.

Cách tiếp cận điển hình của các quỹ đầu cơ lớn là phỏng vấn một nhóm tương đối nhỏ các nhà quản lý đầu tư tiềm năng, tìm hiểu kỹ về họ, rồi đặt cược với độ tin cậy cao vào họ. (Nếu không hiệu quả, họ sẽ nhanh chóng bị sa thải.) Cách tiếp cận của Numerai là "tuyển dụng" tất cả mọi người, sử dụng các tín hiệu thống kê để xác định khả năng dự đoán, đặt cược nhiều hơn nhưng độ tin cậy thấp hơn, và tất nhiên, nhanh chóng loại bỏ họ nếu chúng không hiệu quả.