"Bữa tiệc" ngoài khơi đã kết thúc: Từ khoản thanh toán thuế cổ phiếu Hoa Kỳ đến sức mạnh định giá trên chuỗi, "Trận chiến tuyến đường" của các sàn giao dịch tiền điện tử

- 核心观点:Crypto交易征税与合规化趋势不可逆转。

- 关键要素:

- CRS全球税务信息交换落地。

- 离岸CEX合规投入激增,转型加速。

- DEX衍生品交易量年增超100%。

- 市场影响:推动行业向合规与链上分化发展。

- 时效性标注:中期影响。

Bạn có bao giờ nghĩ rằng các giao dịch tiền điện tử sẽ bị đánh thuế trong tương lai không?

Kể từ mùa xuân năm nay, nhiều người dùng Trung Quốc đại lục sử dụng Tiger Brokers, Futu Securities, v.v. để giao dịch cổ phiếu Mỹ đã nhận được thông báo nộp thuế hồi tố. Điều này hoàn toàn không phải ngẫu nhiên. Với việc triển khai trao đổi thông tin toàn cầu CRS, các tài khoản và khoản đầu tư ở nước ngoài đang được giám sát toàn diện, từ những cá nhân có giá trị tài sản ròng cao đến những người thuộc tầng lớp trung lưu bình thường.

Nguyên lý vẫn vậy. "Khoảng trống chủ quyền" trong tài chính thường chỉ tồn tại trong thời gian ngắn. Các công ty môi giới chứng khoán Mỹ ngày nay có thể là hình ảnh báo trước cho giao dịch tiền điện tử ngày mai - một khi thời kỳ hỗn loạn kết thúc, Lương Sơn Pha cuối cùng sẽ được sáp nhập vào quân đội chính quy:

Từ sự tự do vô hình khi mở tài khoản nước ngoài cho cổ phiếu Hoa Kỳ đến khả năng tương tác toàn cầu của thông tin CRS, từ sự tăng trưởng mạnh mẽ của các khoản thanh toán của bên thứ ba đến sự kiểm soát chặt chẽ các giấy phép của ngân hàng trung ương, đổi mới tài chính ngoài sự giám sát chính thống đã chuyển từ màu xám sang tiêu chuẩn hóa, đây là con đường một chiều không thể đảo ngược.

Đặc biệt là kể từ năm nay, với sự ra đời của Web 3 và sự xuất hiện của sức mạnh, các sàn giao dịch tiền điện tử có thể nói đang đứng trước ngã ba đường. Các công ty bản địa hóa tuân thủ đang ngồi trên Diaoyutai, vùng xám ngoài khơi đang nhanh chóng thu hẹp lại, và DEX trên chuỗi đang phát triển mạnh mẽ.

Không có ranh giới trung gian, chỉ có ranh giới phân chia rõ ràng.

Offshore CEX: Bữa tiệc đã kết thúc

Các sàn giao dịch tập trung (CEX) vẫn là những kẻ săn mồi hàng đầu trong hệ sinh thái tiền điện tử hiện tại.

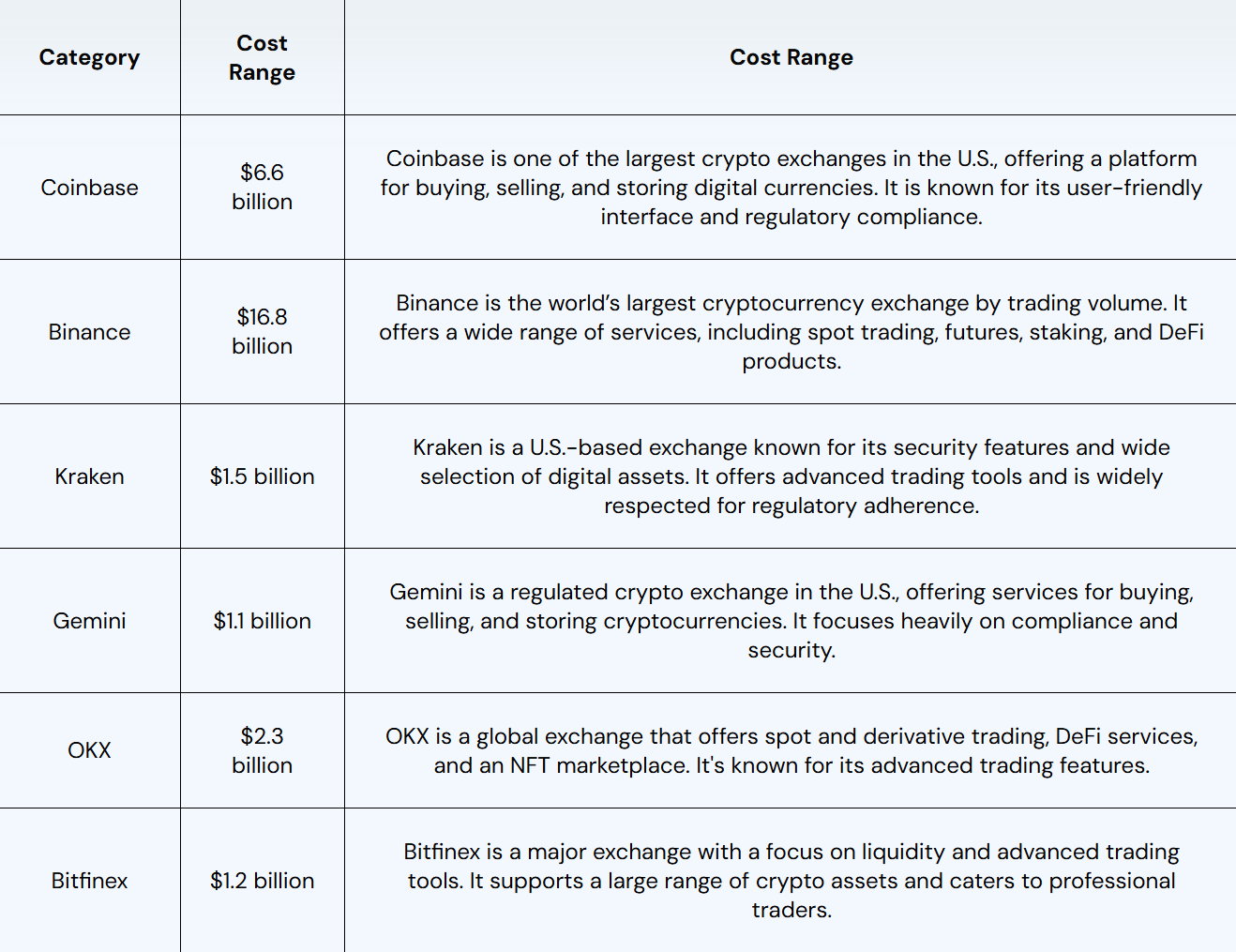

Có thể nói rằng CEX, vốn dựa vào phí giao dịch làm nguồn thu nhập cốt lõi, đã hưởng lợi lớn nhất từ sự bùng nổ quy mô của tiền mã hóa. Theo ước tính của thị trường đại chúng, doanh thu và lợi nhuận hàng năm của các CEX nước ngoài hàng đầu như Binance và OKX hiện lên tới hàng tỷ, thậm chí hàng chục tỷ đô la Mỹ. Ví dụ, doanh thu hàng năm của Binance vào năm 2023 lên tới 16,8 tỷ đô la Mỹ, và khối lượng giao dịch tiền mã hóa hàng năm vượt quá 3,4 nghìn tỷ đô la Mỹ.

Điều này có nghĩa là ngay cả trong giai đoạn biến động của môi trường vĩ mô toàn cầu, CEX ngoài khơi vẫn là một trong những hoạt động kinh doanh có lợi nhuận cao nhất.

Nguồn: Fourchain

Tuy nhiên, thời kỳ hoàng kim của mô hình khai thác ngoài khơi rõ ràng đang đi đến hồi kết.

Áp lực tuân thủ và các cơn bão thuế đang lan rộng từ lĩnh vực tài chính truyền thống sang lĩnh vực tiền điện tử. Tương tự như các khoản thuế truy thu gần đây đối với các giao dịch cổ phiếu Mỹ, những người dùng cẩn thận hẳn đã nhận thấy rằng các sàn giao dịch chứng khoán nước ngoài như Binance và OKX cũng đã phải chịu nhiều tranh cãi trong năm qua:

Điều này bao gồm nhưng không giới hạn ở việc hạn chế các tài khoản sử dụng tài sản tiền điện tử làm nguồn thu nhập duy nhất và yêu cầu người dùng cung cấp bằng chứng về thu nhập hàng năm và thanh toán thuế, v.v.

Khách quan mà nói, cái giá mà những gã khổng lồ nước ngoài như Binance và OKX phải trả để "lên bờ" không hề rẻ. Bên cạnh trách nhiệm pháp lý mà các nhà sáng lập phải đối mặt, một khoản tiền đáng kể cũng đã được đầu tư. Binance đã công khai tiết lộ rằng họ đã đầu tư hàng trăm triệu đô la chỉ riêng vào việc tuân thủ và bảo mật trong năm 2024, và đội ngũ tuân thủ nội bộ của họ đã tăng lên 650 chuyên gia.

Đặc biệt kể từ năm 2025, tất cả các công ty đều tận dụng "thời gian chia cổ tức chính trị" để đẩy nhanh việc tuân thủ và tiềm năng niêm yết.

Ví dụ, Kraken. Đầu tiên, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã hủy bỏ cáo buộc vi phạm chứng khoán đối với Kraken, và FBI cũng đã kết thúc cuộc điều tra về nhà sáng lập của công ty. Sau đó, họ lại úp mở về các kế hoạch IPO tiềm năng. Gần đây, có báo cáo rằng công ty đã huy động được 500 triệu đô la tài trợ với mức định giá 15 tỷ đô la, hoàn toàn chuyển hướng sang tuân thủ quy định.

Điều tương tự cũng đúng với OKX. Lần đầu tiên công ty đạt được thỏa thuận với Bộ Tư pháp Hoa Kỳ vào tháng 2 năm nay và nộp phạt hơn 500 triệu đô la Mỹ. Sau đó, công ty tích cực thúc đẩy IPO tại Hoa Kỳ. Thậm chí còn có báo cáo rằng bộ phận tuân thủ tại Hoa Kỳ đã được điều chỉnh lên mức ưu tiên cao nhất trong tất cả các bộ phận.

Những hành động này gửi đi tín hiệu rõ ràng rằng không gian tồn tại của mô hình ngoài khơi đã bị thu hẹp đến mức thấp nhất trong lịch sử và các CEX đang cố gắng bước vào khung thời gian tuân thủ cuối cùng.

Có thể nói rằng giai đoạn trăng mật chính trị tiền điện tử này, được thúc đẩy bởi việc Trump định hình lại câu chuyện chính sách, "bảng cân đối kế toán" của BTC và cơn sốt stablecoin, gần như là cơ hội cuối cùng để chuyển đổi CEX ra nước ngoài.

Một khi bạn bỏ lỡ cơ hội "lên bờ", bạn có thể từ một kẻ săn mồi ở đỉnh cao của hệ sinh thái trở thành mục tiêu bị loại bỏ theo thời gian.

Mô hình có thể thấy trước của "sự phân chia ba chiều"

Nếu chúng ta so sánh thị trường tiền điện tử ngày nay với thị trường chứng khoán Hồng Kông và Hoa Kỳ mà các nhà đầu tư Trung Quốc đã tham gia cách đây mười năm, thì quy định và sự phát triển của thị trường chỉ chậm hơn vài năm.

Với sự hội tụ của việc tuân thủ thuế toàn cầu, kiểm soát vốn và sự tham gia của các tổ chức tài chính, bối cảnh tương lai của các sàn giao dịch gần như có thể dự đoán được sẽ được chia thành ba phần:

- Các sàn giao dịch điện tử (CEX) được bản địa hóa, cấp phép và tuân thủ quy định: Coinbase, Kraken, HashKey, OSL và các sàn khác là những ví dụ điển hình. Các tính năng cốt lõi của họ bao gồm kết nối ngân hàng và khả năng thanh toán bù trừ tuân thủ quy định. Họ chủ yếu phục vụ người dùng địa phương và các cá nhân có giá trị tài sản ròng cao/tổ chức, xây dựng giá trị thương hiệu lâu dài thông qua việc tuân thủ quy định.

- Các sàn giao dịch CEX xám ngoài khơi: đại diện bởi Binance, Bitget, Bybit, v.v., phục vụ các nhà đầu tư bán lẻ toàn cầu và một số người dùng có rủi ro cao. Trong xu hướng tuân thủ toàn cầu hiện nay và trải nghiệm on-chain đang đến gần, các sàn này chắc chắn sẽ bị siết chặt, xói mòn và bị gạt ra ngoài lề;

- Sàn giao dịch phi tập trung thuần túy trên chuỗi (DEX/DeFi gốc): Không yêu cầu KYC, truy cập không cần cấp phép, hỗ trợ gốc cho thanh toán tài sản trên chuỗi và giao dịch danh mục đầu tư đa chuỗi, và có thể trở thành trung tâm thanh khoản toàn cầu mới trong tương lai;

Trong số đó, các sàn giao dịch tuân thủ chắc chắn là "những người chơi hướng lên" được hưởng lợi từ cổ tức chính sách. Tại các thị trường như Hoa Kỳ và Hồng Kông, các sàn giao dịch tuân thủ không chỉ có thể hợp tác với các tổ chức và ngân hàng mà còn có thể được đưa vào hệ thống thuế địa phương. Mục tiêu chiến lược của các nền tảng này rất rõ ràng - trở thành một thế hệ mới của các sàn giao dịch chứng khoán và trung tâm thanh toán bù trừ tài sản kỹ thuật số.

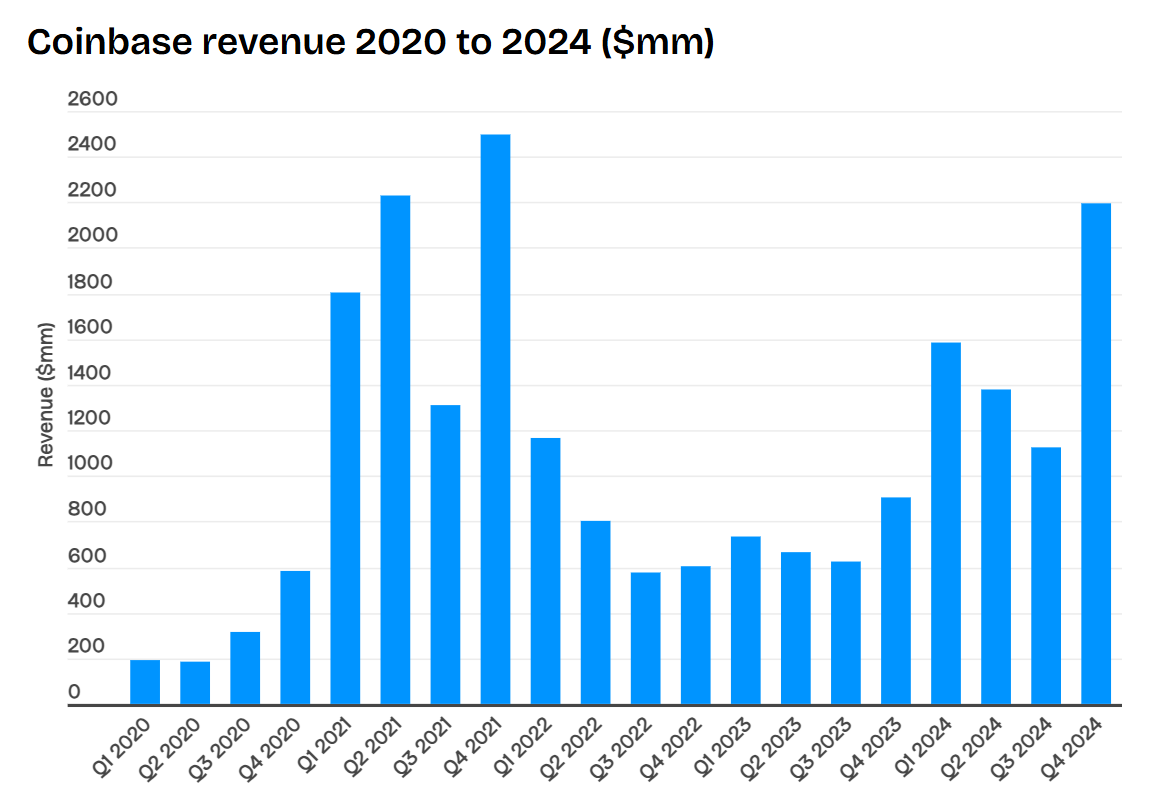

Ví dụ, một tín hiệu dễ bị bỏ qua là các sàn giao dịch tuân thủ mà Coinbase đại diện đang bước vào thời kỳ hoàng kim. Năm 2024, doanh thu của Coinbase đạt 6,564 tỷ đô la Mỹ, tăng hơn gấp đôi so với cùng kỳ năm trước, và lợi nhuận ròng lên tới 2,6 tỷ đô la Mỹ, gần bằng 50% so với sàn giao dịch nước ngoài hàng đầu Binance (theo ước tính của thị trường).

Quan trọng hơn, Coinbase hầu như không cần phải lo lắng về nguy cơ bị cơ quan thực thi pháp luật truy tố hoặc đóng băng ngân hàng tại các khu vực pháp lý lớn trên thế giới, do đó, nó tự nhiên trở thành "nơi trú ẩn an toàn" được ưa chuộng đối với các tổ chức và người dùng có giá trị tài sản ròng cao.

Các sàn giao dịch phi tập trung (DEX) trên chuỗi là "những đơn vị tham gia thị trường toàn cầu" với tiềm năng lớn nhất và trần giao dịch cao nhất. Họ không cần phải phụ thuộc vào giấy phép quốc gia và là trung tâm thanh khoản toàn cầu hoạt động 24/7. Đặc biệt, họ hỗ trợ thanh toán tài sản trên chuỗi và các chiến lược danh mục đầu tư tài sản chéo, đồng thời có khả năng lập trình cao.

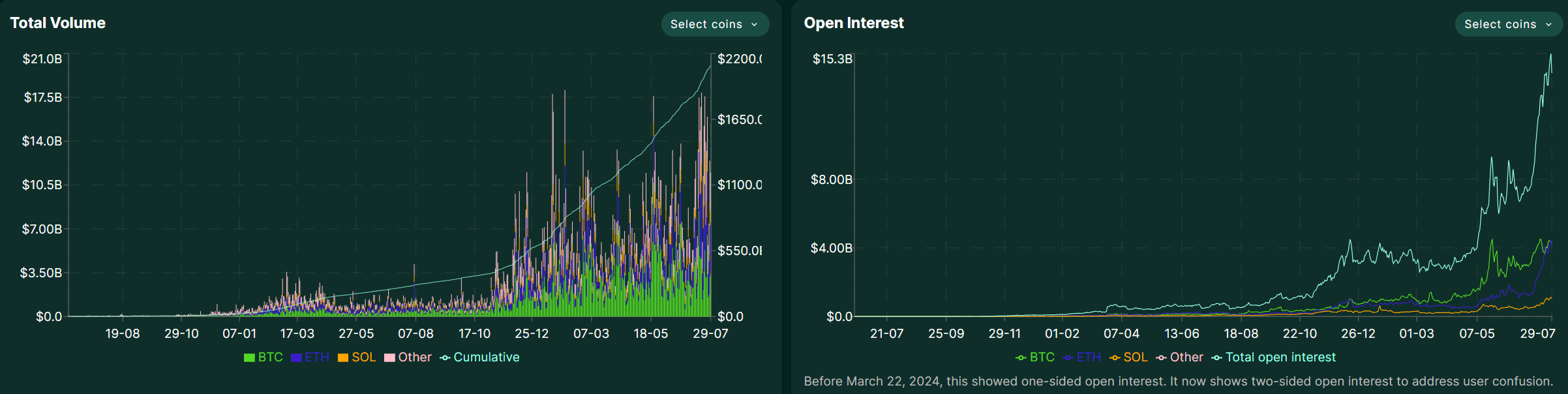

Mặc dù quy mô thị trường hiện tại của DEX vẫn chưa bằng 10% CEX, nhưng nó có độ đàn hồi tăng trưởng rất lớn. Khi thị trường phái sinh trên chuỗi trưởng thành, chiều sâu thị trường và không gian chiến lược của DEX sẽ thu hút một lượng lớn các quỹ tần suất cao, các nhà đầu cơ chênh lệch giá và dòng vốn di chuyển thanh khoản của tổ chức.

Ví dụ, mức tăng trưởng vốn của Hyperliquid tăng vọt vào tháng 7, từ dưới 4 tỷ đô la vào đầu tháng lên 5,5 tỷ đô la và vào một thời điểm giữa và cuối tháng 7, mức tăng trưởng này đã lên tới gần 6 tỷ đô la.

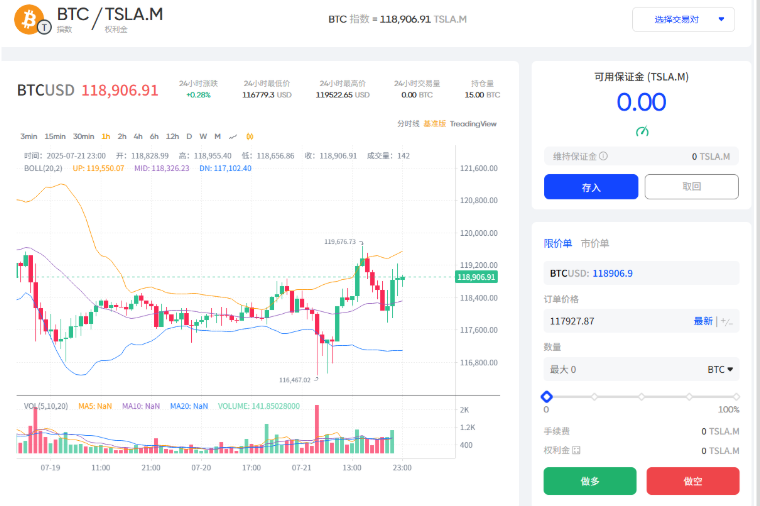

Hơn nữa, DEX không chỉ là phương tiện đổi mới cho DeFi mà còn có thể trở thành nền tảng của định giá phi tập trung cho hàng hóa toàn cầu và tài sản tiền điện tử, giống như cặp giao dịch chỉ số TSLA.M/BTC mới được Fufuture ra mắt dựa trên "quyền chọn vĩnh viễn ký quỹ bằng tiền xu":

Việc cho phép người dùng sử dụng TSLA.M làm ký quỹ để tham gia giao dịch quyền chọn vĩnh viễn BTC/ETH không chỉ khám phá ra con đường thanh khoản mới cho cổ phiếu Hoa Kỳ được mã hóa mà còn có thể được sử dụng để giúp xây dựng nhóm giá cho các sản phẩm vàng/dầu thô được mã hóa hoặc các tài sản meme vốn hóa nhỏ khác.

Nhìn chung, ý nghĩa chiến lược của cơ chế phái sinh DEX của Fufuture, tích hợp quyền chọn và hợp đồng vĩnh viễn, nằm ở việc chuyển đổi các tài sản dài hạn (như SHIB, TSLA.M, v.v.) ban đầu chỉ được nắm giữ trong ví thành ký quỹ khả dụng, kích hoạt thanh khoản chéo tài sản và hình thành chu kỳ tích cực tự nhiên của "nắm giữ vị thế có nghĩa là tham gia vào quá trình xây dựng thanh khoản". Điều này cũng giúp thị trường trên chuỗi dễ dàng tiếp cận hiệu quả vốn và chiều sâu của thị trường phái sinh truyền thống.

Ngược lại, CEX ngoài khơi đã đạt đến đỉnh điểm và không gian hoạt động của nó đang bị thu hẹp đáng kể. Một mặt, nó bị kẹt giữa sự tuân thủ và trên chuỗi, không có không gian hoạt động lâu dài. Mặt khác, việc thắt chặt giám sát toàn cầu, khả năng tương tác thuế CRS và sự chồng chéo của các hệ thống KYC ngân hàng đã khiến lưu lượng xám khó có thể tiếp tục.

Có thể nói rằng cơn sốt mô hình offshore đã kết thúc. Trước đây, nó từng là "vùng đệm xám" để điều tiết chênh lệch giá theo quy định, nhưng trong tương lai, nó có thể sẽ nằm ngoài phạm vi chính sách trong một thời gian dài, và bị xói mòn bởi sự tuân thủ và thị trường on-chain theo cả hai hướng: hoặc sẽ được tích hợp vào hệ thống thuế và tuân thủ và trở thành một tổ chức được cấp phép tại địa phương; hoặc sẽ hoàn toàn on-chain và trở thành một thị trường toàn cầu không biên giới.

Vùng đất ở giữa chắc chắn sẽ được giải tỏa.

Đề xuất mới cho DEX: định giá phi tập trung các tài sản toàn cầu

Về góc độ dài hạn, sự cạnh tranh trong tương lai giữa các sàn giao dịch sẽ không chỉ là cạnh tranh về lưu lượng và phí giao dịch mà còn là cạnh tranh về tuyến đường sau khi các quy tắc thị trường toàn cầu được viết lại.

Nếu giai đoạn đầu tiên của DEX giống như một nền tảng thử nghiệm cho sự đổi mới DeFi, thì khi các sàn giao dịch địa phương được cấp phép tại Hoa Kỳ, Hồng Kông và các quốc gia khác đáp ứng các yêu cầu về tuân thủ, được đưa vào hệ thống thuế và tiến gần hơn đến hệ thống ngân hàng, sứ mệnh của DEX có thể được định hình lại hoàn toàn:

Nó có thể đảm nhận "quyền khám phá giá và định giá" trên thị trường toàn cầu không cần xin phép.

Tại sao quyền định giá tài sản toàn cầu lại thuộc về DEX trên chuỗi?

- Không giống như cổ phiếu và trái phiếu, có các thuộc tính khu vực riêng biệt (ngoại trừ cổ phiếu và trái phiếu Hoa Kỳ), các mặt hàng như vàng, dầu thô và đồng, cũng như tài sản tiền điện tử như BTC và ETH, về cơ bản là mục tiêu giao dịch toàn cầu.

- Đồng thời, các hợp đồng tương lai hàng hóa truyền thống tập trung ở Chicago, London, Thượng Hải và những nơi khác, đồng thời phải tuân theo các hạn chế về múi giờ và giờ giao dịch, trong khi hoạt động trên chuỗi diễn ra 24/7, cung cấp tính thanh khoản không giới hạn múi giờ và không cần xin phép.

- Hơn nữa, stablecoin có thể đóng vai trò là một công cụ thanh toán toàn cầu phổ biến . Người dùng có thể mở vị thế bằng stablecoin làm ký quỹ, và tất cả lợi nhuận cũng như thua lỗ đều được thanh toán bằng stablecoin. Điều này có nghĩa là việc xác định giá không còn bị giới hạn bởi địa lý hay hệ thống ngân hàng.

Với ba đặc điểm này, DEX được kỳ vọng sẽ trở thành nền tảng định giá phi tập trung cho tài sản tiền điện tử và hàng hóa.

Nguồn: Coingecko

Tất nhiên, đối với DEX, thứ thực sự hỗ trợ việc khám phá giá không bao giờ là giao dịch giao ngay đơn giản, mà là độ sâu giao dịch và cơ chế khám phá giá được xây dựng bởi các hệ thống phái sinh như hợp đồng tương lai và quyền chọn.

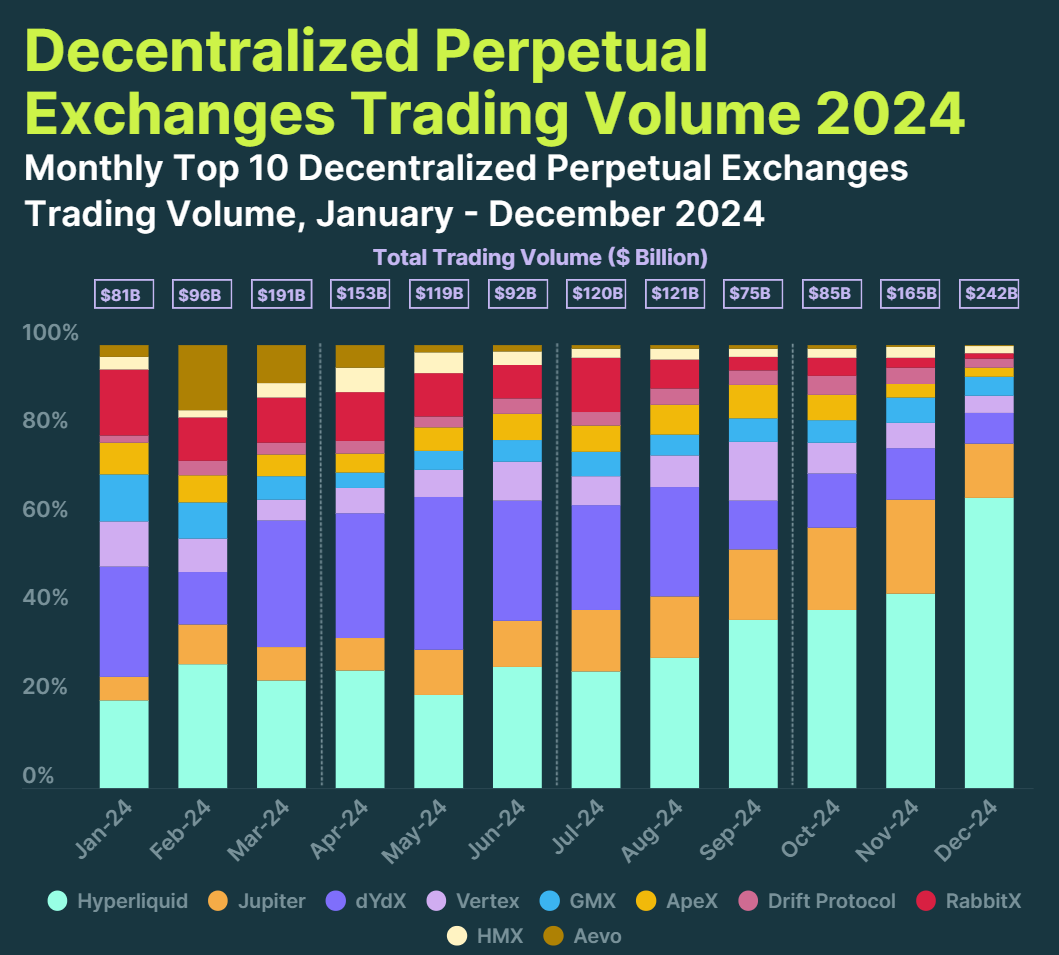

Đây cũng là lý do tại sao các sàn giao dịch phái sinh DEX đã có sự tăng trưởng bùng nổ vào năm 2024, với tổng khối lượng giao dịch của nhiều sàn giao dịch Perp DEX đạt 1,5 nghìn tỷ đô la Mỹ, tăng hơn gấp đôi so với mức 647,6 tỷ đô la Mỹ vào năm 2023.

Trong số đó, hợp đồng tương lai chủ yếu dựa trên Hyperliquid, với khối lượng giao dịch hàng năm tăng vọt từ 21 tỷ đô la Mỹ năm 2023 lên 570 tỷ đô la Mỹ năm 2024, đạt mức tăng trưởng 25,3 lần. Gần đây, Hyperliquid đã trở thành một trong năm nền tảng phái sinh hàng đầu về khối lượng giao dịch hàng ngày. Vào thời kỳ đỉnh cao, khối lượng giao dịch hàng ngày của nó vượt quá 10 tỷ đô la Mỹ, ngang bằng với một số sàn giao dịch chứng khoán tầm trung.

Nguồn: Hyperliquid

Ở cấp độ chiến lược đa tài sản phức tạp hơn và logic định giá phái sinh trên chuỗi, Fufuture cũng cung cấp một ví dụ cụ thể. "Cơ chế quyền chọn vĩnh viễn dựa trên tiền xu" của nó không có ngày hết hạn cố định và thu phí bảo hiểm linh hoạt dựa trên thời gian nắm giữ, có tính đến lợi nhuận phi tuyến tính của quyền chọn và nhịp độ giao dịch của hợp đồng vĩnh viễn.

Nếu bạn đã thực sự trải nghiệm sản phẩm quyền chọn vĩnh viễn của Fufuture, bạn sẽ cảm nhận rõ ràng sự đổi mới của nó so với các sản phẩm quyền chọn on-chain truyền thống. Lấy người dùng nắm giữ SHIB làm ví dụ. Loại tài sản meme này khó có thể được sử dụng làm tài sản thế chấp giao dịch trong các giao thức phái sinh on-chain truyền thống, nhưng trên Fufuture, bạn chỉ cần nạp SHIB vào nền tảng để tham gia giao dịch dưới dạng ký quỹ.

Trên thực tế, miễn là SHIB được gửi dưới dạng "ký quỹ khả dụng", toàn bộ quy trình giao dịch gần như giống hệt giao dịch hợp đồng - không cần stablecoin làm ký quỹ, và không cần cân nhắc ngày hết hạn, giá thực hiện và đường cong lãi lỗ giao dịch. Giống như giao dịch hợp đồng hàng ngày, bạn có thể bắt đầu giao dịch bằng cách chọn mục tiêu, hướng (mua/bán) và khối lượng mở.

Đồng thời, về mặt lý thuyết, nó cho phép bất kỳ tài sản trên chuỗi nào, bao gồm cả cổ phiếu Mỹ được token hóa mới nhất, được kích hoạt làm ký quỹ khả dụng - người dùng có thể sử dụng TSLA.M và NVDA.M làm ký quỹ để tham gia vào các chiến lược quyền chọn vĩnh viễn cho BTC và ETH (đọc thêm: " Suy nghĩ về tính thanh khoản của việc token hóa cổ phiếu Mỹ: Làm thế nào để xây dựng lại logic giao dịch trên chuỗi? "), hình thành một mạng lưới đầu cơ và phòng ngừa rủi ro chéo thị trường thực sự. Các sàn giao dịch chứng khoán truyền thống gặp khó khăn trong việc cung cấp sự kết hợp tự do này.

Theo quan điểm của ngành, các sàn giao dịch phi tập trung phái sinh trên chuỗi như Hyperliquid và Fufuture không chỉ nhằm mục đích tránh các hạn chế về tuân thủ mà còn nhằm mục đích cung cấp mạng lưới giao dịch và thanh toán không biên giới 24/7 cho các mặt hàng toàn cầu.

Đặc biệt, các cơ chế giao dịch mới như Fufuture, không yêu cầu giao dịch trước stablecoin và có thể mở vị thế trực tiếp bằng cách chọn hướng, có thể tối đa hóa tính thanh khoản và không gian chiến lược của tài sản trên chuỗi. Trải nghiệm giao dịch không chỉ gần với CEX, mà khách quan mà chỉ các sàn giao dịch phi tập trung phái sinh trên chuỗi mới có thể đạt được điều này. Nó cũng có tiềm năng trở thành "cổng thông tin định giá" trên chuỗi cho tài sản toàn cầu.

Suy nghĩ cuối cùng

Tương lai của thị trường chứng khoán sẽ không phải là cuộc chiến giành lợi nhuận ngắn hạn, mà là sự chia rẽ giữa những người muốn viết lại các quy tắc của thị trường toàn cầu.

Một là tuân thủ cục bộ, một là vùng xám ngoài khơi và một sẽ trở thành nền tảng của giá phi tập trung cho vòng tiếp theo của hàng hóa toàn cầu và tài sản tiền điện tử.

Không có điểm trung gian.

Tại ngã tư tương lai, hướng đi đã được xác định và điều duy nhất còn lại chỉ là vấn đề thời gian.