Tương lai sẽ thế nào khi mọi thứ đều có thể được lưu trữ trong ngân hàng?

- 核心观点:区块链技术将解绑传统银行业务。

- 关键要素:

- 《GENIUS法案》允许非银行机构持有稳定币存款。

- 稳定币结算成本远低于传统支付网络。

- 链上合规可实现实时透明监管。

- 市场影响:催生新一代低成本数字银行。

- 时效性标注:中期影响。

Bài viết gốc của: Soel John và Sumanth Neppalli, Decentralised.co

Bản dịch gốc: AididiaoJP, Foresight News

Tiền điện tử hiện nay thực sự là công nghệ tài chính.

Bài viết này khám phá cách những thay đổi về mặt pháp lý có thể gỡ bỏ rào cản cho các ngân hàng truyền thống. Nếu blockchain là đường ray tiền tệ và mọi thứ đều là thị trường, cuối cùng người dùng sẽ để lại số tiền gửi chưa sử dụng của họ trong các ứng dụng ưa thích. Điều này, đến lượt nó, sẽ cho phép số dư được tích lũy trong các ứng dụng với sức mạnh phân phối khổng lồ.

Trong tương lai, mọi thứ đều có thể trở thành ngân hàng, nhưng làm thế nào để đạt được điều đó?

Đạo luật GENIUS cho phép các ứng dụng nắm giữ đô la Mỹ thay mặt người dùng (dưới dạng stablecoin). Điều này tạo động lực cho các nền tảng gửi tiền và chi tiêu trực tiếp thông qua ứng dụng. Tuy nhiên, ngân hàng không chỉ là kho lưu trữ đô la Mỹ; chúng là những cơ sở dữ liệu phức tạp được phân lớp với logic và tuân thủ nghiêm ngặt. Trong phiên thảo luận hôm nay, chúng ta sẽ tìm hiểu cách thức công nghệ hỗ trợ sự chuyển đổi này đang phát triển.

Hầu hết các nền tảng fintech mà chúng tôi sử dụng về cơ bản đều là những nền tảng bao bọc xung quanh cùng một ngân hàng. Vì vậy, thay vì chạy theo những sản phẩm thanh toán hào nhoáng, chúng tôi bắt đầu xây dựng mối quan hệ trực tiếp với chính các ngân hàng.

Bạn không thể xây dựng một startup dựa trên một startup khác. Bạn cần có mối quan hệ trực tiếp với đơn vị thực sự làm việc để nếu có vấn đề gì xảy ra, bạn sẽ không phải loay hoay với nhiều bên trung gian. Là một nhà sáng lập, việc lựa chọn một nhà cung cấp ổn định, dù đã có chút tiếng tăm, có thể giúp bạn tiết kiệm hàng trăm giờ làm việc và số lượng email trao đổi cũng tương đương.

Trong ngành ngân hàng, phần lớn lợi nhuận được tạo ra ở nơi có tiền. Các ngân hàng truyền thống nắm giữ hàng tỷ đô la tiền gửi của người dùng và thường có đội ngũ tuân thủ nội bộ. So với một công ty khởi nghiệp mà những người sáng lập lo lắng về giấy phép, ngân hàng có thể là một lựa chọn an toàn hơn.

Nhưng đồng thời, việc nằm giữa vòng quay tài sản tần suất cao cũng có thể tạo ra lợi nhuận khổng lồ. Robinhood không "nắm giữ" chứng chỉ cổ phiếu, và hầu hết các sàn giao dịch tiền điện tử đều không lưu ký tài sản của người dùng. Tuy nhiên, họ vẫn tạo ra hàng tỷ đô la phí mỗi năm.

Đây là một cuộc giằng co giữa hai thế lực đối lập trong thế giới tài chính, một cuộc giằng co giữa mong muốn được lưu ký và mong muốn trở thành tầng giao dịch. Ngân hàng truyền thống của bạn có thể cảm thấy mâu thuẫn khi cho phép bạn giao dịch meme coin lấy tài sản mà họ đang lưu ký, vì họ kiếm được tiền từ tiền gửi. Nhưng đồng thời, các sàn giao dịch cũng kiếm được tiền bằng cách thuyết phục bạn rằng sự giàu có được tạo ra bằng cách đặt cược vào token meme tiếp theo.

Nền tảng của sự bất đồng này là khái niệm danh mục đầu tư đang phát triển. Ngược lại, một người 27 tuổi sành sỏi ngày nay có thể coi việc nắm giữ Ethereum, quyền sở hữu nhạc của Sabrina Carpenter, và cổ tức phát trực tuyến từ "My Oxford Year" là một khoản bổ sung an toàn cho danh mục đầu tư của mình, bên cạnh vàng và chứng chỉ cổ phiếu. Mặc dù hiện tại chưa có quyền sở hữu cũng như cổ tức phát trực tuyến, nhưng các hợp đồng thông minh và quy định đang phát triển có thể sẽ giúp chúng trở nên khả thi trong thập kỷ tới.

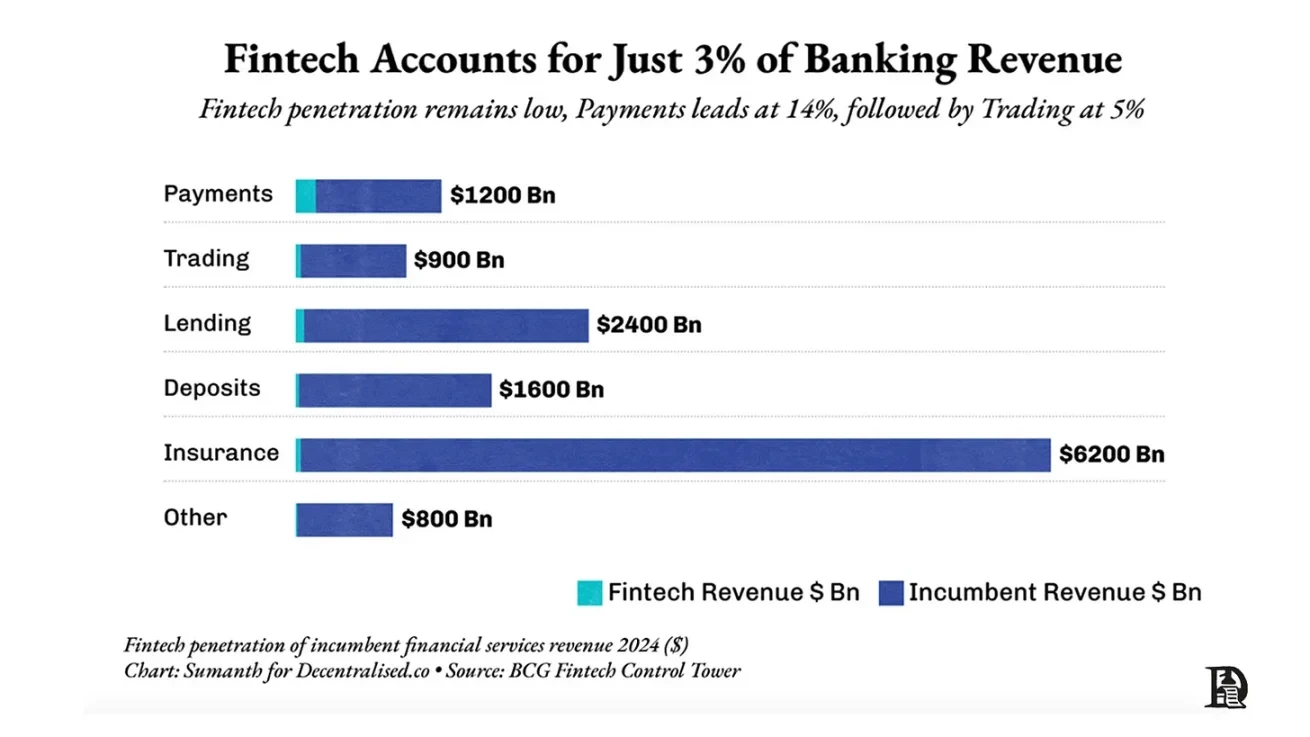

Nếu định nghĩa về danh mục đầu tư thay đổi, thì nơi chúng ta lưu trữ tài sản cũng sẽ thay đổi. Ít lĩnh vực nào thể hiện rõ sự thay đổi này hơn các ngân hàng ngày nay. Các ngân hàng chiếm 97% tổng doanh thu ngân hàng, chỉ để lại khoảng 3% cho các nền tảng công nghệ tài chính. Đây là một hiệu ứng Matthew kinh điển: ngân hàng tạo ra phần lớn doanh thu vì họ hiện đang nắm giữ phần lớn vốn. Nhưng liệu có thể xây dựng một doanh nghiệp bằng cách thoái vốn khỏi các công ty độc quyền và sở hữu các năng lực cụ thể?

Chúng tôi có xu hướng nghĩ như vậy, đó là một phần lý do tại sao một nửa danh mục đầu tư của chúng tôi bao gồm các công ty khởi nghiệp công nghệ tài chính.

Bài viết hôm nay nhằm mục đích chứng minh sự tách rời của các ngân hàng.

Các ngân hàng mới không còn nằm trong những văn phòng hào nhoáng ở trung tâm thành phố; chúng hiện diện trên bảng tin mạng xã hội, trong các ứng dụng của bạn. Tiền điện tử đã đạt đến giai đoạn trưởng thành, không còn chỉ phù hợp với những người dùng sớm. Nó đã bắt đầu vượt qua ranh giới của công nghệ tài chính, cho phép chúng ta xây dựng những thứ có tổng thị trường khả dụng (TAM) toàn cầu. Điều này có ý nghĩa gì đối với các nhà đầu tư, nhà điều hành và nhà sáng lập?

Chúng ta hãy cùng tìm câu trả lời trong chủ đề hôm nay.

GENIUS Act trong lĩnh vực di động

Warren Buffett được mệnh danh là Nhà tiên tri xứ Omaha vì một lý do chính đáng; hiệu suất danh mục đầu tư của ông quả thực là kỳ diệu. Nhưng đằng sau thành tích phi thường này là một kỹ thuật tài chính thường bị bỏ qua. Berkshire Hathaway sở hữu thứ có thể được coi là vốn cố định. Năm 1967, ông mua lại một doanh nghiệp bảo hiểm với nguồn vốn nhàn rỗi ổn định. Theo thuật ngữ bảo hiểm, ông có thể khai thác khoản tiền bảo hiểm thả nổi - số tiền phí bảo hiểm đã đóng nhưng chưa được yêu cầu bồi thường - như một khoản vay không lãi suất.

Hãy so sánh điều này với hầu hết các nền tảng cho vay fintech khác. LendingClub là một công ty khởi nghiệp tập trung vào cho vay ngang hàng. Trong mô hình này, thanh khoản đến từ những người dùng khác trên nền tảng. Nếu tôi cho Saurabh và Sumanth vay tiền trên LendingClub, và cả hai đều không trả nợ, tôi có thể sẽ không muốn cho Siddharth vay trên cùng nền tảng nữa. Lý do là vì đến lúc đó, niềm tin của tôi vào khả năng thẩm định, xác minh và thu hút người vay chất lượng cao của nền tảng đã bị xói mòn.

Nếu bạn gặp tai nạn mỗi lần đi Uber, bạn có còn sử dụng dịch vụ này không?

Hãy nghĩ về điều này, nhưng là về hoạt động cho vay. Cuối cùng, LendingClub đã phải mua lại Radius Bank với giá 185 triệu đô la để có được nguồn tiền gửi ổn định phục vụ cho việc phát hành các khoản vay.

Tương tự, SoFi đã chi gần 1 tỷ đô la trong bảy năm để mở rộng quy mô với tư cách là một đơn vị cho vay phi ngân hàng. Nếu không có giấy phép ngân hàng, bạn không được phép nhận tiền gửi và cung cấp cho người vay tiềm năng. Do đó, SoFi phải cấp vốn cho các khoản vay thông qua các ngân hàng đối tác, điều này ngốn phần lớn tiền lãi thu được. Hãy nghĩ theo cách này: Tôi vay tiền từ Saurabh với lãi suất 5% và cho Sumanth vay với lãi suất 6%. Khoản chênh lệch 1% này là lợi nhuận của tôi từ khoản vay. Nhưng nếu tôi có nguồn tiền gửi ổn định (như ngân hàng), tôi có thể kiếm được nhiều hơn thế nữa.

Đó chính là điều SoFi cuối cùng đã làm. Năm 2022, công ty đã mua lại Ngân hàng Golden Pacific có trụ sở tại Sacramento với giá 22,3 triệu đô la. Động thái này nhằm mục đích đảm bảo giấy phép cho phép công ty nhận tiền gửi. Sự thay đổi này đã đẩy biên lợi nhuận ròng của công ty lên khoảng 6%, cao hơn nhiều so với mức trung bình 3-4% của các ngân hàng Mỹ.

Các ngân hàng nhỏ hơn không thể tạo ra biên lợi nhuận đủ lớn để hoạt động. Vậy còn những gã khổng lồ như Google thì sao? Google ra mắt Plex như một cơ chế tích hợp ví trực tiếp vào ứng dụng Gmail của bạn. Nó được xây dựng với sự hợp tác của một tập đoàn ngân hàng để xử lý tiền gửi. Dự án này có sự tham gia của Citigroup và Stanford Federal Credit Union, nhưng chưa bao giờ được triển khai. Sau hai năm tranh cãi qua lại về quy định, Google đã hủy bỏ dự án vào năm 2021. Nói cách khác, bạn có thể có hộp thư đến lớn nhất thế giới, nhưng thật khó để thuyết phục các cơ quan quản lý tại sao mọi người lại được phép chuyển tiền khi họ gửi và nhận email. Cuộc sống là vậy.

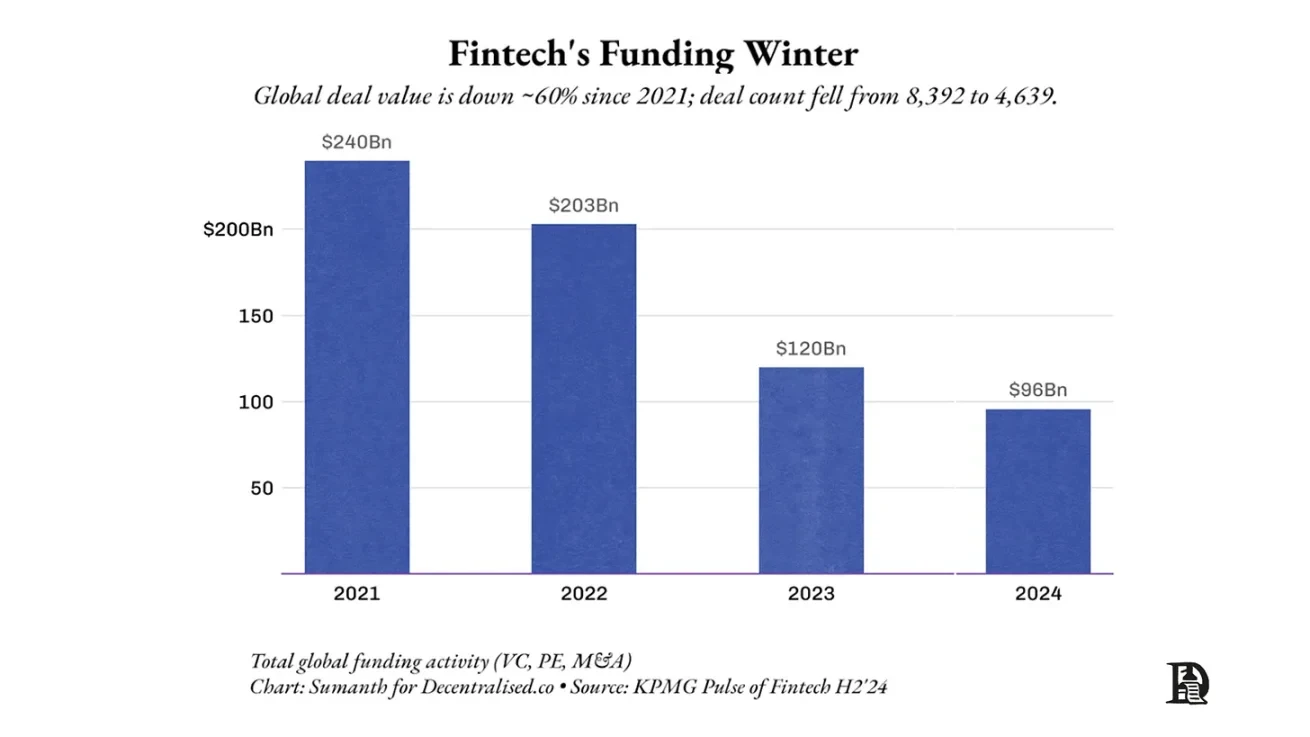

Các nhà đầu tư mạo hiểm hiểu rõ khó khăn này. Kể từ năm 2021, tổng vốn đầu tư đổ vào các công ty khởi nghiệp fintech đã giảm một nửa. Trước đây, hầu hết các "hào" (moat) của các công ty khởi nghiệp fintech đều nằm trong tay các quy định. Đây là lý do tại sao các ngân hàng nắm giữ phần lớn doanh thu ngân hàng. Nhưng khi một ngân hàng định giá sai rủi ro, họ đang đánh cược với tiền của người gửi, như chúng ta đã thấy với Ngân hàng Thung lũng Silicon.

Đạo luật GENIUS làm xói mòn hào phòng thủ này. Nó cho phép các tổ chức phi ngân hàng nắm giữ tiền gửi của người dùng bằng stablecoin, phát hành đô la kỹ thuật số và thanh toán 24/7. Hoạt động cho vay và đi vay vẫn được tách biệt, nhưng việc lưu ký, tuân thủ và thanh khoản đang dần chuyển sang lĩnh vực mã hóa. Chúng ta có thể đang bước vào một kỷ nguyên mới, nơi một thế hệ Stripe mới sẽ được xây dựng trên những nền tảng tài chính nguyên thủy này.

Nhưng liệu điều này có làm tăng rủi ro không? Liệu chúng ta có cho phép các công ty khởi nghiệp đánh bạc bằng tiền gửi của người dùng, hay chỉ cho phép các công ty luật làm như vậy? Không hẳn vậy. Đô la kỹ thuật số hoặc stablecoin thường minh bạch hơn nhiều so với các loại tiền truyền thống. Trong thế giới truyền thống, việc đánh giá rủi ro là một vấn đề riêng tư. Trên chuỗi, việc này có thể được xác minh công khai. Chúng ta đã thấy một phiên bản tương tự khi các quỹ ETF hoặc DAT có thể được xác minh trên chuỗi—thậm chí bạn có thể xác minh số lượng Bitcoin mà các quốc gia như El Salvador hoặc Bhutan nắm giữ.

Sự thay đổi mà chúng ta sẽ chứng kiến là các sản phẩm có thể trông giống như Web 2, nhưng nội dung lại nằm trên nền tảng Web 3.

Nếu blockchain cho phép chuyển tiền nhanh hơn và các nguyên mẫu kỹ thuật số như stablecoin cho phép người dùng nắm giữ tiền gửi của bất kỳ ai theo chế độ quản lý phù hợp, thì chúng ta sẽ thấy sự xuất hiện của một thế hệ ngân hàng mới với nền kinh tế đơn vị hoàn toàn khác biệt.

Nhưng để hiểu được sự thay đổi này, trước tiên cần hiểu các thành phần tạo nên một ngân hàng.

Các khối xây dựng của một ngân hàng

Ngân hàng thực chất là gì? Về cơ bản, nó thực hiện bốn chức năng:

Đầu tiên, nó lưu trữ thông tin về việc ai sở hữu bao nhiêu tài sản, một cơ sở dữ liệu.

Thứ hai, nó cho phép mọi người chuyển tiền cho nhau thông qua chuyển khoản và thanh toán.

Thứ ba, đảm bảo sự tuân thủ của người dùng để đảm bảo rằng tài sản mà ngân hàng nắm giữ là hợp pháp.

Thứ tư, nó sử dụng thông tin trong cơ sở dữ liệu của mình để bán thêm các khoản vay, bảo hiểm và sản phẩm giao dịch.

Cách tiền điện tử đang "nuốt chửng" các lĩnh vực này phần nào lại trái ngược. Ví dụ, stablecoin hiện nay chưa phải là ngân hàng hoàn chỉnh, nhưng chúng vẫn có sức hút đáng kể về khối lượng giao dịch. Visa và Mastercard trước đây đã thu phí giao dịch hàng ngày. Mỗi lần quẹt thẻ đều làm xói mòn lợi thế của họ, vì các nhà bán lẻ không còn lựa chọn nào khác.

Đến năm 2011, phí thẻ ghi nợ tại Mỹ trung bình khoảng 44 điểm cơ bản, đủ cao để Quốc hội thông qua Tu chính án Durbin, cắt giảm một nửa mức phí này. Châu Âu đã hạ trần lãi suất vào năm 2015 xuống còn 0,20% đối với thẻ ghi nợ và 0,30% đối với thẻ tín dụng sau khi Brussels xác định hai gã khổng lồ này đang "phối hợp thay vì cạnh tranh". Tuy nhiên, hiện nay, phí thẻ tín dụng tại Mỹ không bị giới hạn vẫn ở mức 2,1%–2,4%, chỉ thấp hơn một chút so với một thập kỷ trước.

Stablecoin đã đảo ngược mô hình kinh tế này. Trên Solana hoặc Base, phí thanh toán cho mỗi giao dịch USDC chỉ dưới 0,20 đô la, một mức phí cố định bất kể số tiền là bao nhiêu. Các nhà bán hàng trên Shopify chấp nhận USDC thông qua ví tự lưu trữ có thể giữ lại mức phí mạng lưới thẻ tín dụng 2% mà họ đã từng áp dụng. Stripe đã nhận thấy những dấu hiệu này. Hiện tại, họ chỉ áp dụng mức phí 1,5% cho các giao dịch USDC, giảm từ mức phí 2,9% + 0,30 đô la trước đây.

Cách thức mới để dòng tiền chảy vào Hoa Kỳ

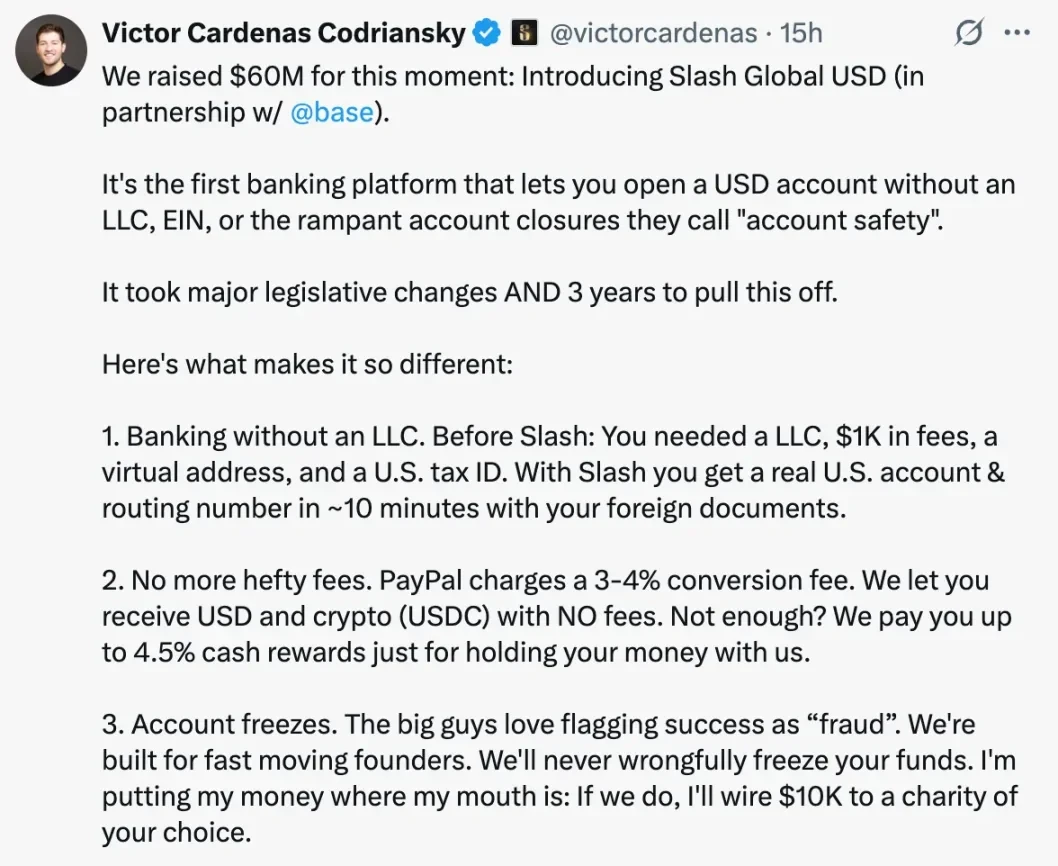

Những đường ray này chào đón những người tham gia mới với chi phí thấp hơn nhiều. Slash, được YC hậu thuẫn, cho phép bất kỳ nhà xuất khẩu nào bắt đầu chấp nhận thanh toán từ khách hàng Hoa Kỳ chỉ trong năm phút, mà không cần công ty C tại Delaware, không cần hợp đồng ngân hàng, giấy tờ hay phí luật sư - chỉ cần một chiếc ví. Thông điệp gửi đến các đơn vị xử lý thanh toán truyền thống rất rõ ràng: nâng cấp lên stablecoin hoặc mất doanh thu thẻ.

Đối với người dùng, lý do kinh tế rất đơn giản.

Việc chấp nhận stablecoin ở các thị trường mới nổi có nghĩa là loại bỏ những rắc rối và mức phí khổng lồ liên quan đến ngoại hối.

Đây cũng là cách nhanh nhất để gửi tiền qua biên giới, đặc biệt là đối với các thương gia có nhu cầu thanh toán nhập khẩu hạ nguồn.

Bạn tiết kiệm được khoảng 2% phí so với Visa và Mastercard. Tuy có chi phí giảm giá, nhưng ở hầu hết các thị trường mới nổi, stablecoin được giao dịch với giá cao hơn đô la. USDT hiện được giao dịch ở mức 88,43 rupee tại Ấn Độ, trong khi Transferwise cung cấp USDT ở mức 87,51 rupee.

Cơ sở kinh tế cho việc chấp nhận stablecoin tại các thị trường mới nổi rất rõ ràng. Chúng rẻ hơn, nhanh hơn và an toàn hơn. Ở những khu vực như Bolivia, nơi lạm phát đang lên tới 25%, stablecoin mang đến một giải pháp thay thế khả thi cho tiền tệ do chính phủ phát hành. Về cơ bản, stablecoin đã cho thế giới nếm trải hình ảnh của blockchain như một đường ray tài chính. Một tiến trình tự nhiên sẽ là khám phá những nguyên lý tài chính khác mà những đường ray này có thể tạo ra.

Các thương nhân chuyển đổi tiền mặt sang stablecoin nhanh chóng nhận ra rằng vấn đề không nằm ở việc nhận tiền, mà là vận hành doanh nghiệp trên chuỗi. Tiền vẫn cần được lưu trữ trong kho, các giao dịch ngày hôm qua phải được đối chiếu, nhà cung cấp cần thanh toán, bảng lương cần được truyền trực tuyến, và kiểm toán viên yêu cầu bằng chứng.

Ngân hàng đã đóng gói tất cả những thứ này vào hệ thống ngân hàng cốt lõi của mình, một hệ thống khổng lồ thời đại máy tính lớn được viết bằng Cobol, có chức năng duy trì sổ cái, thực thi thời hạn và đẩy các tệp hàng loạt.

Phần mềm ngân hàng cốt lõi (CBS) thực hiện hai công việc cơ bản:

- Duy trì sổ cái ghi chép sự thật không thể giả mạo: ai sở hữu cái gì, liên kết tài khoản với khách hàng.

- Công khai sổ cái một cách an toàn với thế giới bên ngoài: hỗ trợ thanh toán, cho vay, thẻ, báo cáo và quản lý rủi ro.

Các ngân hàng thuê ngoài công việc này cho các nhà cung cấp phần mềm CBS. Các nhà cung cấp này là các công ty công nghệ chuyên về phần mềm, trong khi các ngân hàng chuyên về các khía cạnh tài chính. Kiến trúc này bắt nguồn từ thời kỳ tin học hóa những năm 1970, khi các chi nhánh chuyển đổi từ sổ cái giấy sang các trung tâm dữ liệu kết nối, rồi sau đó bị tê liệt dưới hàng núi quy định.

FFIEC, một tổ chức công bố quy trình vận hành cho tất cả các ngân hàng Hoa Kỳ, nêu rõ các quy tắc mà phần mềm ngân hàng cốt lõi phải tuân theo: đặt các trung tâm dữ liệu chính và dự phòng ở các khu vực địa lý riêng biệt, duy trì đường dây điện và viễn thông dự phòng, duy trì nhật ký giao dịch liên tục và liên tục giám sát mọi sự cố bảo mật.

Việc thay thế hệ thống ngân hàng lõi là một công việc cực kỳ phức tạp, vì dữ liệu - mọi số dư và giao dịch của khách hàng - đều bị kẹt trong cơ sở dữ liệu của nhà cung cấp. Việc di chuyển đồng nghĩa với việc phải chuyển đổi hệ thống vào cuối tuần, sử dụng sổ cái kép, diễn tập ứng phó sự cố với cơ quan quản lý, và khả năng cao là hệ thống sẽ gặp sự cố vào sáng hôm sau. Tính cố định này biến hệ thống ngân hàng lõi thành một hợp đồng thuê gần như vĩnh viễn. Ba nhà cung cấp hàng đầu, Fidelity Information Services (FIS), Fiserv và Jack Henry, đều có lịch sử từ những năm 1970 và vẫn ràng buộc các ngân hàng vào hợp đồng trong khoảng mười bảy năm. Tổng cộng, họ phục vụ hơn 70% ngân hàng và gần một nửa số tổ chức tín dụng.

Giá cả được tính dựa trên mức sử dụng: Một tài khoản thanh toán bán lẻ có giá từ 3 đến 8 đô la mỗi tháng, giảm dần theo khối lượng giao dịch nhưng tăng lên khi sử dụng các tiện ích bổ sung như ngân hàng di động. Nếu bật các công cụ chống gian lận, thanh toán FedNow và bảng điều khiển phân tích, phí sẽ tăng cao hơn nữa.

Chỉ riêng Fiserv dự kiến sẽ tạo ra 20 tỷ đô la doanh thu từ các ngân hàng vào năm 2024, gấp khoảng 10 lần phí Ethereum trên chuỗi trong cùng kỳ.

Bằng cách đưa chính tài sản lên blockchain công khai, lớp dữ liệu không còn mang tính độc quyền nữa. Số dư USDC, trái phiếu kho bạc được mã hóa và NFT cho vay đều nằm trên cùng một sổ cái mở, có thể đọc được bởi bất kỳ hệ thống nào. Nếu một ứng dụng sử dụng quyết định "lớp lõi" hiện tại của nó quá chậm hoặc quá tốn kém, nó không cần phải di chuyển trạng thái của Byte; nó chỉ cần trỏ một công cụ điều phối mới đến cùng một địa chỉ ví và tiếp tục chạy.

Tuy nhiên, chi phí chuyển đổi không giảm xuống bằng 0; chúng chỉ đơn giản là biến đổi. Các nhà cung cấp dịch vụ tính lương, hệ thống ERP, bảng điều khiển phân tích và quy trình kiểm toán đều cần tích hợp với lõi mới. Việc chuyển đổi nhà cung cấp đồng nghĩa với việc phải kết nối lại các mối liên kết này, không khác gì việc chuyển đổi nhà cung cấp đám mây. Lõi không chỉ là một sổ cái; nó còn vận hành logic kinh doanh: ánh xạ tài khoản người dùng, hạn chót, quy trình phê duyệt và xử lý ngoại lệ. Ngay cả khi số dư có thể di chuyển được, việc mã hóa lại logic này trong ngăn xếp công nghệ mới vẫn đòi hỏi nhiều công sức.

Sự khác biệt là những xung đột này giờ đây là vấn đề phần mềm, chứ không phải vấn đề dữ liệu bị chiếm dụng. Vẫn còn đó những công việc liên quan đến quy trình lập trình, nhưng đó là những vấn đề dựa trên sprint, chứ không phải đàm phán dữ liệu bị chiếm dụng kéo dài nhiều năm. Các nhà phát triển thậm chí có thể áp dụng chiến lược đa lõi, với một engine cho ví bán lẻ và một engine khác cho hoạt động kho bạc, vì cả hai đều hướng đến cùng một trạng thái blockchain có thẩm quyền. Nếu một nhà cung cấp gặp sự cố, họ có thể chuyển đổi dự phòng bằng cách triển khai lại container, thay vì điều phối việc di chuyển dữ liệu.

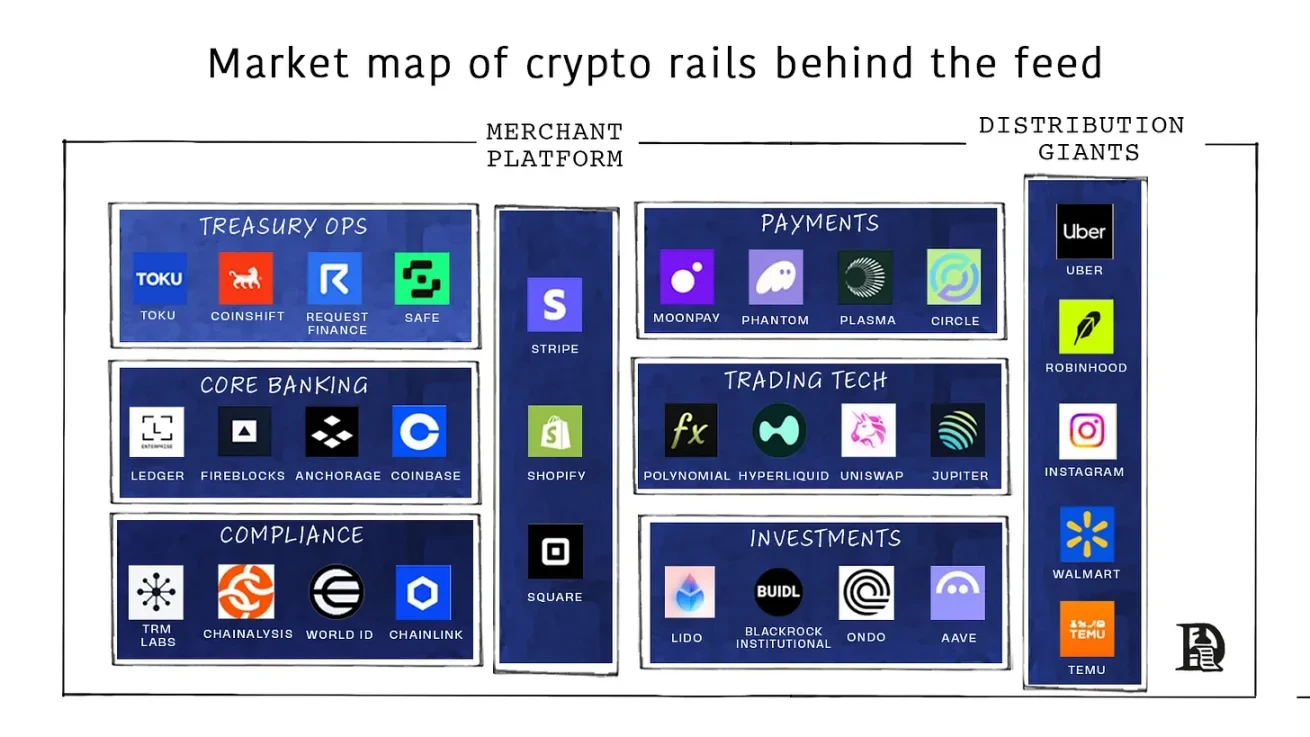

Tương lai của ngành ngân hàng nhìn từ góc độ này có thể rất khác. Các thành phần này hiện đang tồn tại riêng lẻ, chờ các nhà phát triển đóng gói lại để cung cấp cho người dùng bán lẻ.

Fireblocks bảo mật hơn 10 nghìn tỷ đô la trong dòng token cho các ngân hàng như BNY Mellon và công cụ chính sách của nó có thể đúc, định tuyến, đặt cược và đối chiếu các stablecoin trên hơn 80 chuỗi.

Safe bảo vệ kho bạc tài khoản thông minh trị giá khoảng 100 tỷ đô la; SDK của nó cung cấp các chiến lược tích hợp đơn giản, đa chữ ký, trích xuất khí, phát trực tuyến bảng lương và tự động cân bằng lại cho mọi ứng dụng.

Anchorage Digital, ngân hàng tiền điện tử được cấp phép đầu tiên, sử dụng bảng cân đối kế toán được quản lý chặt chẽ, am hiểu về Solidity. Franklin Templeton Fund Group đã phát hành Quỹ Trái phiếu Kho bạc Benji trực tiếp vào hệ thống lưu ký của Anchorage, thanh toán cổ phiếu vào ngày T+0 thay vì T+2.

Coinbase Cloud cung cấp dịch vụ phát hành ví, lưu ký MPC và chuyển tiền được kiểm tra lệnh trừng phạt dưới dạng một API duy nhất.

Những công ty này sở hữu những yếu tố mà các nhà cung cấp truyền thống không có: hiểu biết về tài sản trên chuỗi, tuân thủ AML được tích hợp sẵn trong giao thức và API hướng sự kiện thay vì tệp hàng loạt. So sánh điều này với một thị trường được dự đoán sẽ tăng trưởng từ khoảng 17 tỷ đô la hiện nay lên khoảng 65 tỷ đô la vào năm 2032, thì phương trình rất đơn giản: vị trí từng thuộc về Fidelity và các đối tác của họ giờ đây đang bị tranh giành, và các công ty cung cấp sản phẩm bằng Rust và Solidity thay vì Cobol sẽ nắm giữ nó.

Nhưng trước khi thực sự sẵn sàng cho bán lẻ, chúng cần phải đối mặt với vấn đề nan giải mà tất cả các sản phẩm tài chính đều phải đối mặt: tuân thủ. Việc tuân thủ sẽ như thế nào trong một thế giới ngày càng phụ thuộc vào chuỗi khối?

Mã là sự tuân thủ

Các ngân hàng áp dụng bốn hình thức tuân thủ: hiểu rõ khách hàng (KYC và thẩm định), sàng lọc đối tác (kiểm tra trừng phạt và PEP), giám sát tiền (giám sát giao dịch bằng cảnh báo và điều tra), và báo cáo cho cơ quan quản lý (SAR/CTR, kiểm toán). Hoạt động này rất lớn, tốn kém và liên tục. Chi tiêu toàn cầu đã vượt quá 274 tỷ đô la vào năm 2023, và gánh nặng này tăng lên gần như hàng năm.

Quy mô của các thủ tục giấy tờ cho thấy các mô hình rủi ro. Năm ngoái, FinCEN đã thống kê khoảng 4,7 triệu báo cáo hoạt động đáng ngờ và 20,5 triệu báo cáo giao dịch tiền tệ, là các biểu mẫu được nộp sau khi rủi ro đã xảy ra. Công việc này đòi hỏi nhiều thời gian: thu thập PDF và nhật ký, biên soạn tường thuật, nộp báo cáo và chờ đợi.

Đối với các giao dịch trên chuỗi, việc tuân thủ không còn là một tập hợp các hiện vật mà bắt đầu hoạt động như một hệ thống trực tiếp. "Quy tắc Du lịch" của FATF yêu cầu thông tin người khởi tạo/người thụ hưởng phải đi kèm với các giao dịch chuyển tiền; các nhà cung cấp tiền điện tử phải thu thập, lưu giữ và truyền dữ liệu này (theo truyền thống, vượt quá ngưỡng "giao dịch không thường xuyên" là 1.000 USD/1.000 EUR). EU còn đi xa hơn, áp dụng quy tắc này cho tất cả các giao dịch tiền điện tử. Trên chuỗi, dữ liệu này có thể được truyền dưới dạng khối dữ liệu được mã hóa cùng với giao dịch, có thể được các cơ quan quản lý truy cập nhưng không hiển thị với công chúng. Chainlink và TRM công bố danh sách trừng phạt và các oracle gian lận; các giao dịch sẽ truy vấn danh sách trong quá trình giao dịch và hoàn nguyên nếu địa chỉ bị gắn cờ.

Quyền riêng tư cũng được bảo vệ khi các ví không cần thông tin như Polygon ID hoặc World ID có thể mang huy hiệu mật mã chứng minh, ví dụ: "Tôi trên 18 tuổi và không nằm trong danh sách trừng phạt nào". Các thương gia được bật đèn xanh, các cơ quan quản lý có thể theo dõi và người dùng không bao giờ phải tiết lộ bản quét hộ chiếu hoặc địa chỉ đường phố của họ.

Thị trường nhanh và thanh khoản sẽ trở nên vô dụng nếu tiền bị kẹt trong giấy tờ hành chính. Vanta là một ví dụ về một công ty khởi nghiệp công nghệ quản lý (reg-tech) đã chuyển việc tuân thủ SOC 2 từ tư vấn và ảnh chụp màn hình sang API. Các công ty khởi nghiệp bán phần mềm cho các công ty trong danh sách Fortune 500 cần có chứng chỉ SOC 2. Chứng chỉ này sẽ chứng minh rằng bạn tuân thủ các biện pháp bảo mật hợp lý và tránh lưu trữ dữ liệu khách hàng ở những nơi không được bảo vệ, dễ truy cập công khai.

Các startup thường phải thuê kiểm toán viên, những người sẽ giao một bảng tính khổng lồ yêu cầu chụp ảnh màn hình mọi thứ, từ thiết lập AWS đến phiếu yêu cầu Jira, biến mất trong sáu tháng, rồi quay lại với một tệp PDF đã ký và hết hạn. Vanta đơn giản hóa quá trình này chỉ với một API duy nhất. Thay vì thuê chuyên gia tư vấn, bạn kết nối Vanta với AWS, GitHub và hệ thống nhân sự của mình; nó sẽ theo dõi nhật ký, tự động chụp ảnh màn hình tương tự và cung cấp cho kiểm toán viên. Chiến lược này đã giúp Vanta đạt doanh thu định kỳ hàng năm (ARR) 200 triệu đô la và định giá 4 tỷ đô la.

Người sáng lập Linear than thở về tình trạng tuân thủ

Tài chính cũng sẽ đi theo quỹ đạo tương tự: ít quản lý sổ sách hơn và nhiều công cụ chính sách hơn đánh giá các sự kiện theo thời gian thực, bỏ lại các biên lai mã hóa. Số dư và luồng giao dịch được minh bạch, có dấu thời gian và được ký mã hóa, khiến việc kiểm toán trở thành vấn đề quan sát.

Các Oracle như Chainlink đóng vai trò là sứ giả truyền tải sự thật giữa quy tắc ngoài chuỗi và thực thi trên chuỗi. Luồng dữ liệu Proof-of-Reserve của nó minh bạch hóa tính đầy đủ của dự trữ đối với hợp đồng, cho phép các bên phát hành và địa điểm kết nối các bộ ngắt mạch tự động phản ứng. Sổ cái được giám sát liên tục, loại bỏ nhu cầu chờ kiểm toán hàng năm.

Bằng chứng về dự trữ dần đạt đến mức thế chấp thanh khoản; nếu tỷ lệ thế chấp của một đồng tiền ổn định giảm xuống dưới 100%, chức năng đúc tiền sẽ tự động khóa và thông báo cho cơ quan quản lý.

Vẫn còn nhiều việc phải làm ở phía trước. Xác thực, quy tắc liên ngành, điều tra trường hợp ngoại lệ và các chính sách có thể đọc bằng máy đều cần được củng cố. Vài năm tới sẽ ít mang tính giấy tờ hơn mà giống như việc quản lý phiên bản API hơn: các cơ quan quản lý công bố các quy tắc có thể đọc bằng máy, mạng lưới Oracle và các nhà cung cấp dịch vụ tuân thủ cung cấp bộ điều hợp tham chiếu, và các kiểm toán viên chuyển từ lấy mẫu sang giám sát. Khi các cơ quan quản lý hiểu được những gì kiểm toán thời gian thực có thể đạt được, họ sẽ hợp tác với các nhà cung cấp để triển khai một loại công cụ mới.

Một kỷ nguyên mới của sự tin tưởng

Mọi thứ đang được gom lại, rồi lại dần dần được tách ra. Câu chuyện về nhân loại là một hành trình liên tục cố gắng tăng hiệu quả bằng cách tích hợp mọi thứ lại với nhau, chỉ để rồi hàng thập kỷ sau nhận ra rằng tốt hơn hết là nên duy trì sự độc lập. Bản chất của luật pháp xoay quanh stablecoin và tình trạng hiện tại của các mạng lưới cơ sở (Arbitrum, Solana, Optimism) đồng nghĩa với việc chúng ta sẽ chứng kiến những nỗ lực tái thiết ngân hàng lặp đi lặp lại. Hôm qua, Stripe đã công bố nỗ lực ra mắt L1 của riêng mình.

Có hai lực lượng cùng hoạt động trong xã hội hiện đại.

- Chi phí tăng do lạm phát.

- Khi thế giới của chúng ta trở nên siêu kết nối, nhu cầu về meme cũng tăng lên.

Trong thời đại chi tiêu tiêu dùng tăng cao và tiền lương trì trệ, ngày càng nhiều người nắm quyền kiểm soát tài chính của mình. Sự bùng nổ của GameStop, sự trỗi dậy của các đồng tiền meme, và thậm chí cả cơn sốt Labubu hay Cúp Stanley đều là những biểu hiện của sự chuyển dịch này. Điều này có nghĩa là các ứng dụng có đủ khả năng phân phối và độ tin cậy cao sẽ phát triển thành các ngân hàng. Điều chúng ta sẽ thấy là sự mở rộng của hệ thống mã xây dựng Hyperliquid ra toàn bộ thế giới tài chính. Bất kỳ ai sở hữu các kênh phân phối cuối cùng sẽ trở thành ngân hàng.

Nếu người có sức ảnh hưởng đáng tin cậy nhất của bạn giới thiệu một danh mục đầu tư trên Instagram, tại sao bạn lại tin tưởng JPMorgan? Tại sao phải bận tâm giao dịch trên Robinhood khi bạn có thể giao dịch trực tiếp trên Twitter? Còn tôi thì sao? Cá nhân tôi, cách tiết kiệm tiền ưa thích của tôi là gửi tiền vào Goodreads và mua sách hiếm. Ý tôi là với sự ra đời của Đạo luật GENIUS, luật cho phép các sản phẩm lưu giữ tiền gửi của người dùng đã thay đổi. Trong một thế giới mà các thành phần di động của ngân hàng trở thành các lệnh gọi API, sẽ có nhiều sản phẩm bắt chước ngân hàng hơn.

Các nền tảng sở hữu luồng thông tin sẽ là những nền tảng đầu tiên trải qua sự thay đổi này, và đây không phải là một hiện tượng hoàn toàn mới. Trong những ngày đầu, các mạng xã hội phụ thuộc rất nhiều vào hoạt động trên các nền tảng thương mại điện tử để kiếm tiền, vì đó là nơi dòng tiền được trao đổi. Một người dùng nhìn thấy quảng cáo trên Facebook có thể mua sản phẩm trên Amazon, tạo ra doanh thu giới thiệu cho Facebook. Năm 2008, Amazon đã ra mắt một ứng dụng có tên Beacon, chuyên theo dõi hoạt động của nền tảng để tạo danh sách mong muốn. Trong suốt lịch sử Internet, đã có một sự chuyển đổi uyển chuyển giữa sự chú ý và thương mại. Việc tích hợp cơ sở hạ tầng ngân hàng vào các nền tảng là một cơ chế khác để tiếp cận gần hơn với nơi dòng tiền đang chảy.

Liệu các công ty fintech hiện tại có tham gia vào cuộc đua cung cấp quyền truy cập vào tài sản kỹ thuật số không? Các công ty fintech hiện tại sẽ không ngồi yên, phải không? FIS đang đàm phán với hầu hết các ngân hàng và biết rõ điều gì đang xảy ra. Quan điểm của Ben Thompson trong bài viết gần đây rất đơn giản và tàn khốc: khi một mô hình đảo ngược, những người chiến thắng ngày hôm qua sẽ ở thế bất lợi vì họ muốn tiếp tục làm những gì họ đã làm khi chiến thắng. Họ tối ưu hóa cho trò chơi cũ, bảo vệ các KPI cũ và đưa ra quyết định đúng đắn cho một thế giới sai lầm. Đây chính là lời nguyền của người chiến thắng, và nó cũng đúng với tiền tệ dựa trên blockchain.

Khi mọi thứ đều là ngân hàng, thì chẳng có gì là ngân hàng cả. Nếu người dùng không tin tưởng một nền tảng duy nhất để nắm giữ phần lớn tài sản của họ, sẽ có sự phân mảnh về nơi lưu trữ tiền. Điều này đã xảy ra với những người dùng tiền điện tử, những người lưu trữ phần lớn tài sản của họ trên các sàn giao dịch thay vì ngân hàng. Điều này đồng nghĩa với việc tính kinh tế đơn vị trong việc tạo ra doanh thu ngân hàng sẽ thay đổi. Các ứng dụng nhỏ hơn có thể không cần nhiều doanh thu như các ngân hàng lớn để vận hành, vì phần lớn hoạt động của chúng có thể diễn ra mà không cần sự can thiệp của con người. Nhưng điều này đồng nghĩa với sự sụp đổ chậm chạp của hệ thống ngân hàng truyền thống như chúng ta đã biết.

Có lẽ, giống như cuộc sống, công nghệ không gì hơn là một chuỗi liên tục của sự sáng tạo và hủy diệt, của sự ràng buộc và tháo gỡ.