Viện nghiên cứu Bitget Wallet: “Hộp Pandora lương hưu” của Trump: Chương trình 401(k) trị giá 8,7 nghìn tỷ đô la sẽ thúc đẩy thế giới tiền điện tử như thế nào?

- 核心观点:特朗普拟将加密货币纳入401(k)养老金投资选项。

- 关键要素:

- 401(k)规模达8.7万亿美元,占可投资养老金30%。

- 为加密市场提供稳定自动化资金流入渠道。

- 绑定选民利益,构建跨党派政治护城河。

- 市场影响:可能带来数千亿美元机构资金入场。

- 时效性标注:中期影响。

Bài viết gốc của Lacie Zhang, Nhà nghiên cứu tại Bitget Wallet

Giới thiệu: Vào ngày 7 tháng 8 năm 2025, giờ miền Đông, một sắc lệnh hành pháp từ Nhà Trắng có thể trở thành một sự kiện lịch sử khác, sau ETF giao ngay Bitcoin, để kích thích thị trường tiền điện tử. Tổng thống Hoa Kỳ Trump đã ký một sắc lệnh hành pháp chỉ đạo Bộ Lao động sửa đổi các quy định để chính thức đưa các tài sản thay thế như tiền điện tử, bất động sản và vốn cổ phần tư nhân vào danh sách các lựa chọn đầu tư trong các chương trình hưu trí 401(k).

Điều này không chỉ liên quan đến 8,7 nghìn tỷ đô la tiền tiết kiệm trọn đời của người Mỹ, mà còn có khả năng mở đường cho làn sóng vốn đầu tư tổ chức thứ hai. Với việc tài khoản hưu trí của hàng chục triệu người Mỹ được liên kết trực tiếp với tài sản tiền điện tử, một sự chuyển đổi sâu sắc đang dần hình thành.

Tiếp theo, hãy cùng Viện nghiên cứu Bitget Wallet khám phá sự chuyển đổi này.

1. “Chìa khóa vàng” trị giá 8,7 nghìn tỷ đô la: Tại sao 401(k) lại là biến số chính?

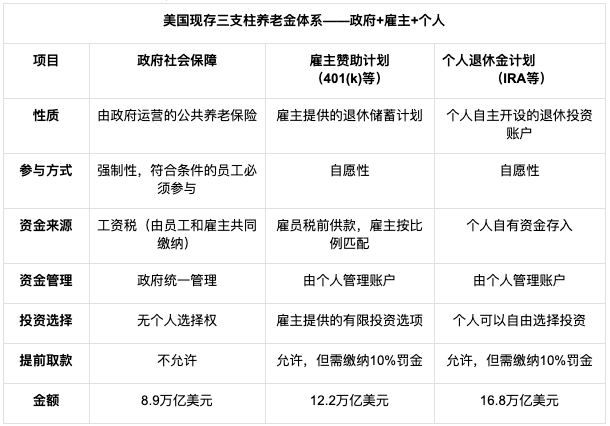

Để hiểu được sức mạnh của sự chuyển đổi này, trước tiên chúng ta cần hiểu vai trò trung tâm của chương trình 401(k) trong hệ thống lương hưu Hoa Kỳ. Hệ thống lương hưu Hoa Kỳ giống như một chiếc kiềng ba chân, hỗ trợ cuộc sống hưu trí của người dân:

Nguồn: Fintax. Con số này không tính đến dự trữ niên kim doanh nghiệp của các công ty bảo hiểm và bảo vệ thu nhập cố định của khu vực tư nhân.

Nguồn: Fintax. Con số này không tính đến dự trữ niên kim doanh nghiệp của các công ty bảo hiểm và bảo vệ thu nhập cố định của khu vực tư nhân.

- Trụ cột đầu tiên: an sinh xã hội do chính phủ lãnh đạo, tương tự như bảo hiểm lương hưu cơ bản của Trung Quốc và là bắt buộc, nhưng cá nhân không có lựa chọn đầu tư.

- Trụ cột thứ hai là các chương trình hưu trí do người sử dụng lao động tài trợ, trong đó 401(k) là xương sống. Được tài trợ chung bởi người lao động và người sử dụng lao động, 401(k) cung cấp phạm vi bảo hiểm rộng và dòng tiền ổn định, trở thành công cụ cốt lõi để tầng lớp trung lưu Mỹ tích lũy tài sản hưu trí. Mặc dù các lựa chọn đầu tư được xác định trước bởi người sử dụng lao động, chúng vẫn mang lại phạm vi bảo hiểm rộng và dòng tiền ổn định.

- Trụ cột thứ ba: Tài khoản Hưu trí Cá nhân (IRA), được cá nhân mở và quản lý hoàn toàn tự nguyện, mang lại cho họ sự tự do đầu tư tuyệt vời. IRA giống như một "thị trường chuyên nghiệp mở" hơn, đòi hỏi người tham gia phải chủ động tìm hiểu và tự đưa ra quyết định.

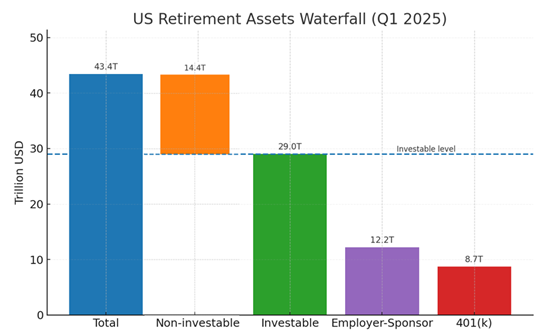

Theo dữ liệu từ Viện Công ty Đầu tư (ICI) trong quý I năm 2025, tổng quy mô thị trường hưu trí Hoa Kỳ đã đạt 43,4 nghìn tỷ đô la. Trong đại dương quỹ rộng lớn này, khoảng 29 nghìn tỷ đô la thực sự có sẵn cho các quyết định đầu tư cá nhân. Trong số 29 nghìn tỷ đô la này, riêng các chương trình 401(k) đã chiếm 8,7 nghìn tỷ đô la, tương đương 30%. Lượng quỹ khổng lồ này chính là "mỏ vàng" mà chính sách mới nhắm đến.

Số dư tài khoản 401(k) của Hoa Kỳ theo nhóm tuổi (tính đến năm 2024)

Nguồn dữ liệu: Vanguard Group, "Cách nước Mỹ tiết kiệm năm 2024"

Nguồn dữ liệu: Vanguard Group, "Cách nước Mỹ tiết kiệm năm 2024"

Báo cáo năm 2024 của Vanguard vẽ nên bức tranh toàn cảnh về các chương trình 401(k) trên toàn quốc: số dư tài khoản trung bình của tất cả người tham gia đã đạt 148.153 đô la. Đáng chú ý là số dư tài khoản tăng theo cấp số nhân theo độ tuổi, với số dư trung bình của những người trên 65 tuổi đạt gần 300.000 đô la. Điều này có nghĩa là các chương trình 401(k) không chỉ có quy mô lớn mà còn bao gồm nhóm dân số trung niên và cao tuổi có sức mua cao nhất tại Mỹ.

Trước đây, lượng tiền khổng lồ này chỉ được giới hạn trong các cổ phiếu, trái phiếu và quỹ tương hỗ truyền thống. Giờ đây, chính quyền Trump dự định trao cho nó một "chìa khóa vàng" có thể mở ra cánh cửa vào thế giới tiền điện tử.

2. Tận dụng làn sóng ba trong tương lai: Chính sách mới sẽ định hình lại bối cảnh thị trường tiền điện tử như thế nào?

Tác động của việc đưa tiền điện tử vào phạm vi đầu tư 401(k) không chỉ đơn thuần là dòng tiền chảy vào mà còn là sự thay đổi về mặt cấu trúc liên quan đến ba cấp độ: người dùng, tổ chức và cơ quan quản lý.

1. Làn sóng đầu tiên: Đột phá "cấp quốc gia" trong tư duy người dùng

Một trong những thách thức lớn nhất đối với ngành công nghiệp tiền điện tử luôn là việc tiếp cận với công chúng chính thống: làm thế nào để thuyết phục công chúng chính thống, đặc biệt là những nhà đầu tư trung niên và lớn tuổi, có vốn lớn nhưng tư duy bảo thủ, chấp nhận và phân bổ tài sản tiền điện tử. Cuộc cải cách này có thể được mô tả như một chương trình giáo dục thị trường từ trên xuống, cấp quốc gia.

Hãy tưởng tượng một nhân viên Mỹ 55 tuổi nhìn thấy một "quỹ phân bổ tài sản tiền điện tử" được liệt kê cùng với "Quỹ Chỉ số S&P 500" và "Quỹ Trái phiếu Kho bạc Hoa Kỳ" trên danh mục đầu tư 401(k) do Fidelity hoặc Vanguard cung cấp. Quan điểm của họ sẽ thay đổi đáng kể. Đây không còn là một mã đầu cơ rủi ro cao, xa vời trên mạng xã hội nữa, mà là một sản phẩm đầu tư hưu trí tuân thủ quy định, được Bộ Lao động Hoa Kỳ phê duyệt, được đóng gói bởi một công ty quản lý tài sản hàng đầu và được công ty của họ chấp nhận. Sự hỗ trợ kép từ tín dụng quốc gia và các tổ chức tài chính hàng đầu sẽ giảm bớt đáng kể sự hoài nghi và e ngại của người dân đối với tài sản tiền điện tử, đạt được sự phát triển người dùng rộng rãi nhất và chi phí thấp nhất.

2. Làn sóng thứ hai: Dòng vốn liên tục của các tổ chức

Nếu việc phê duyệt ETF Bitcoin giao ngay mở ra cánh cửa cho hoạt động đầu tư chủ động cho vốn của tổ chức, thì việc đưa vào 401(k) sẽ mở ra một "đường ống dẫn nước tự động" liên tục. Dòng vốn ETF phụ thuộc rất nhiều vào quyết định của nhà đầu tư và tâm lý thị trường, đôi khi dao động và sau đó lại ổn định. Tuy nhiên, mô hình tài trợ 401(k) về cơ bản lại khác: nó gắn liền trực tiếp với hệ thống bảng lương quốc gia rộng lớn của Hoa Kỳ. Điều này có nghĩa là mỗi kỳ lương, hàng triệu phần lương được tự động phân bổ vào danh mục đầu tư tiền điện tử mà họ đã chọn, hầu như không có sự đồng ý của người nắm giữ. Nguồn vốn gia tăng ổn định và đáng kể này sẽ mang lại cho thị trường chiều sâu và khả năng phục hồi chưa từng có.

Sự chắc chắn này sẽ châm ngòi cho một vòng "chạy đua vũ trang" sản phẩm mới giữa các ông lớn Phố Wall. Các tổ chức như Vanguard và Fidelity sẽ không còn hài lòng với các sản phẩm tiền điện tử đơn lẻ nữa. Thay vào đó, họ sẽ chuyển sang các quỹ tiền điện tử "401(k) tùy chỉnh" đa dạng hơn, có cấu trúc và được kiểm soát rủi ro tốt hơn. Ví dụ: một quỹ chỉ số "rổ" có thể bao gồm Bitcoin và Ethereum, được bổ sung bởi một số token DeFi blue-chip , hoặc một "quỹ phân bổ hỗn hợp" kết hợp tài sản tiền điện tử với cổ phiếu và trái phiếu truyền thống để làm dịu biến động . Điều này không chỉ làm phong phú thêm các kênh đầu tư vốn mà còn thúc đẩy mạnh mẽ sự trưởng thành và chuẩn hóa của toàn bộ ngành quản lý tài sản tiền điện tử.

3. Làn sóng thứ ba: “Hào chính trị” xuyên đảng phái

Tuy nhiên, bước đi sâu rộng nhất của chính sách mới này có thể ẩn sau sự hối hả và nhộn nhịp của thị trường tài chính - đó là xây dựng một "hào chính trị" có thể vượt qua các tranh chấp đảng phái trong thế giới tiền điện tử đầy biến động.

Sự bất ổn về chính sách do sự thay đổi liên tục giữa hai đảng phái chính trị tại Hoa Kỳ luôn là một "thanh gươm Damocles" treo lơ lửng trên đầu ngành công nghiệp tiền điện tử, gây ra những lo ngại lớn cho bất kỳ nhà đầu tư dài hạn nào. Lập trường pháp lý dao động giữa Đảng Dân chủ và Đảng Cộng hòa, và thậm chí cả những bất đồng chính sách giữa các lãnh đạo trong cùng một đảng, đã khiến sự phát triển lâu dài của ngành này đầy rẫy những bất ổn. Sự sáng tạo của chính sách 401(k) mới nằm ở mối liên hệ sâu sắc giữa tài sản tiền điện tử và "khoản tiết kiệm sinh kế" của hàng chục triệu cử tri Mỹ . Điều này đã thay đổi căn bản bản chất của trò chơi: tài sản tiền điện tử không còn là lãnh địa độc quyền của Phố Wall và giới công nghệ, mà đã trở thành một "món ăn bình dân" mà mọi hộ gia đình bình thường không thể bỏ qua.

Hãy tưởng tượng việc thực hiện chính sách mới: Bất kỳ chính quyền tương lai nào cố gắng đàn áp mạnh tay hoặc thậm chí lật đổ các chính sách tiền điện tử hiện hành sẽ phải đối mặt với áp lực chính trị to lớn, bởi bất kỳ động thái nào nhằm làm suy yếu thị trường tiền điện tử đều có thể bị cử tri hiểu nhầm là "chạm đến quỹ hưu trí của tôi", gây ra phản ứng chính trị dữ dội. Xung đột lợi ích trắng trợn này nâng tầm việc bảo vệ thị trường tiền điện tử từ hành động cá nhân hoặc đảng phái của Trump thành "lựa chọn bắt buộc" cho các ứng cử viên để giành được sự ủng hộ của cử tri và cho những người nắm quyền bảo vệ tài sản công. Do đó, một hào nước vững chắc đã được hình thành, buộc cả hai đảng phải tìm kiếm sự đồng thuận ổn định hơn về quy định tiền điện tử, giải phóng toàn bộ ngành khỏi số phận biến động dữ dội do thay đổi đảng phái gây ra và thực sự củng cố "sự thân thiện với tiền điện tử" vào chương trình nghị sự tài chính dài hạn của Hoa Kỳ.

3. Tầm nhìn và Suy ngẫm: Cơ hội và Thách thức trong việc Dẫn đến Đại dương Xanh nghìn tỷ đô la

Chúng ta có lý do để lạc quan về chính sách mới này. Cũng giống như việc phê duyệt quỹ ETF Bitcoin giao ngay đã đẩy Bitcoin vượt mốc 100.000 đô la trong vòng một năm, sự phát triển nhanh chóng của các sản phẩm tuân thủ chắc chắn sẽ dẫn đến việc định giá lại các tài sản cơ sở. Ngay cả khi giả sử chỉ 5% quỹ 401(k) (khoảng 400 tỷ đô la) ban đầu chảy vào thị trường tiền điện tử, thì đây vẫn là một lượng vốn khổng lồ đối với ngành công nghiệp tiền điện tử hiện tại, chưa kể đến hiệu ứng nhân lên to lớn mà nó sẽ mang lại cho sự phát triển của người dùng và những đột phá về quy định.

Về lâu dài, nếu các quỹ hưu trí do cá nhân quản lý đều có thể đầu tư vào tài sản tiền điện tử, thì liệu quỹ an sinh xã hội lớn hơn do chính phủ nắm giữ có thể tạo ra một vết nứt trong tương lai không? Đây sẽ là một cuộc tái cấu trúc toàn bộ hệ thống tài chính và của cải xã hội.

Tuy nhiên, sự lạc quan không thể thay thế sự suy ngẫm và chúng ta phải thận trọng vì vẫn còn những thách thức cốt lõi:

- Liệu các nhà đầu tư có tham gia không? Hiện tại, hơn 60% tài sản 401(k) vẫn tập trung vào các quỹ tương hỗ truyền thống. Sẽ cần thời gian và sự kiểm chứng của thị trường để người Mỹ, vốn đã quen với các mô hình đầu tư trong nhiều thập kỷ, có thể đầu tư quỹ hưu trí của mình vào một thị trường mới nổi đầy biến động.

- Làm thế nào để quản lý rủi ro? Những biến động mạnh theo chu kỳ của tài sản tiền điện tử là kẻ thù tự nhiên của tiết kiệm hưu trí. Cách Bộ Lao động, các tổ chức quản lý tài sản và người sử dụng lao động xác định tỷ lệ đầu tư và đưa ra cảnh báo rủi ro để bảo vệ lợi ích của nhà đầu tư—những chi tiết này sẽ quyết định sự thành công hay thất bại của chính sách này.

- Sản phẩm có hình thức nào? Phạm vi đầu tư quyết định mức độ rủi ro - nên tiếp tục sử dụng Bitcoin và Ethereum hay mở rộng sang thị trường token rộng lớn hơn. Thiết kế sản phẩm quyết định mức độ rủi ro - làm thế nào để giảm thiểu biến động để bảo vệ nhà đầu tư vẫn là một vấn đề then chốt chưa được giải quyết.

IV. Kết luận

Sắc lệnh hành pháp của chính quyền Trump giống như một phát súng khởi đầu hơn là một câu trả lời cuối cùng. Lấy quỹ 401(k) trị giá 8,7 nghìn tỷ đô la làm điểm tựa, sắc lệnh này không chỉ nhắm đến hệ thống lương hưu khổng lồ của Hoa Kỳ mà còn cả tương lai của tài chính tiền điện tử toàn cầu. Con đường phía trước mở ra những cơ hội to lớn, nhưng cũng đầy rẫy những điều chưa được khám phá. Nhưng khi các quỹ hưu trí, nguồn vốn truyền thống và bảo thủ nhất, bắt đầu nghiêm túc xem xét thế giới tiền điện tử, cánh cửa dẫn đến một kỷ nguyên mới đang dần hé mở.

Bài viết này được viết bởi Lacie Zhang, nhà nghiên cứu của Bitget Wallet. Nếu bạn có bất kỳ câu hỏi hoặc bình luận nào về nội dung, vui lòng liên hệ qua địa chỉ X@Laaaacieee.