Tiết lộ về chu kỳ cắt giảm lãi suất: nhìn vào các cơ hội mang tính cấu trúc trên thị trường tiền điện tử từ những biến động lịch sử

- 核心观点:降息与牛市无必然联系,需结合宏观环境分析。

- 关键要素:

- 历史五轮降息周期中仅三次伴随股市上涨。

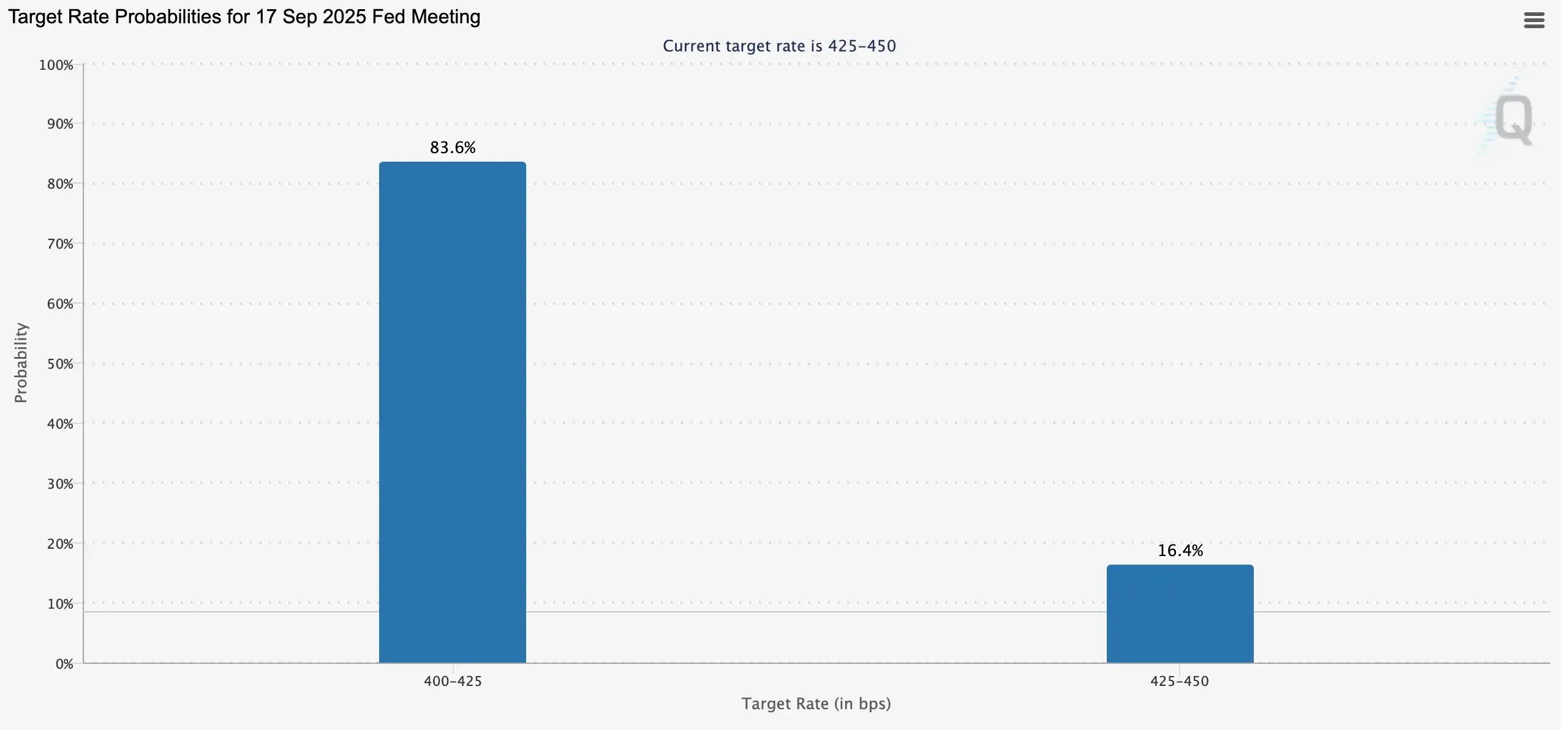

- 当前9月降息概率达83.6%,市场预期高涨。

- 加密市场资金转向ETH等结构性机会。

- 市场影响:或推动加密市场结构性行情。

- 时效性标注:中期影响。

Việc cắt giảm lãi suất vào tháng 9 năm nay dường như là một sự kiện có khả năng xảy ra cao. Câu hỏi lớn nhất hiện nay là: liệu thị trường có tăng trưởng sau khi lãi suất được cắt giảm?

Theo kinh nghiệm lịch sử, câu trả lời là có khả năng cao, nhưng giá sẽ không tăng ngay khi lãi suất bị cắt giảm.

Theo trực giác, thị trường thường đánh đồng việc cắt giảm lãi suất với việc giải phóng thanh khoản và giá tài sản tăng. Tuy nhiên, nhìn lại ba thập kỷ qua, việc cắt giảm lãi suất của Fed phức tạp hơn nhiều so với vẻ bề ngoài. Đôi khi chúng là các biện pháp phòng ngừa để giải quyết các vấn đề tiềm ẩn, và đôi khi chúng là các gói cứu trợ khẩn cấp để củng cố nền kinh tế trong thời kỳ khủng hoảng.

Kể từ năm 1990, Cục Dự trữ Liên bang đã trải qua năm chu kỳ cắt giảm lãi suất lớn, mỗi chu kỳ được thúc đẩy bởi bối cảnh kinh tế và động lực chính sách khác nhau, dẫn đến những phản ứng khác nhau của thị trường chứng khoán. Việc hiểu được mối quan hệ giữa việc cắt giảm lãi suất và thị trường đòi hỏi nhiều hơn là chỉ xem chúng như những "nút bấm thị trường tăng giá"; thay vào đó, cần phải tiến hành phân tích chi tiết trong bối cảnh môi trường kinh tế vĩ mô hiện hành và tâm lý nhà đầu tư.

Một năm đã trôi qua kể từ lần cắt giảm lãi suất gần nhất, và thị trường một lần nữa hướng sự chú ý đến cuộc họp tháng 9. Theo dữ liệu của FedWatch, khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất 25 điểm cơ bản vào tháng 9 đã đạt 83,6%. Nhìn lại năm qua, chỉ số S&P và Nasdaq Composite không chỉ đạt mức cao kỷ lục mới sau lần cắt giảm lãi suất này mà giá trị Bitcoin cũng tăng vọt, khơi dậy niềm tin của thị trường rằng "cắt giảm lãi suất = thị trường tăng giá". Coinbase cũng tin rằng một chu kỳ chính sách tiền tệ nới lỏng sẽ mở ra một đợt bùng nổ altcoin. Tuy nhiên, liệu có mối tương quan thực sự giữa việc cắt giảm lãi suất và diễn biến thị trường? Bài viết này sẽ xem xét diễn biến kinh tế và thị trường chứng khoán trong mỗi chu kỳ cắt giảm lãi suất của Cục Dự trữ Liên bang kể từ năm 1990, cung cấp cơ sở hợp lý hơn để đánh giá sự khởi đầu của một thị trường tăng giá.

Việc cắt giảm lãi suất và thị trường tăng giá: Hiệu suất thị trường chứng khoán trong chu kỳ cắt giảm lãi suất

1990-1992: Hạ cánh mềm sau Chiến tranh vùng Vịnh và cuộc khủng hoảng tiết kiệm và cho vay

Từ năm 1990 đến năm 1992, nền kinh tế Hoa Kỳ bị ảnh hưởng nặng nề bởi cuộc khủng hoảng tiết kiệm và cho vay và Chiến tranh vùng Vịnh. Tín dụng thắt chặt, tiêu dùng và đầu tư giảm mạnh, và nền kinh tế nhanh chóng rơi vào suy thoái. Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất từ tháng 7 năm 1990 đến tháng 9 năm 1992, hạ lãi suất quỹ liên bang từ 8% xuống 3%, khởi động một đợt nới lỏng tiền tệ mạnh mẽ.

Ban đầu, Cục Dự trữ Liên bang chỉ đơn giản quan sát thấy đà tăng trưởng kinh tế suy yếu và thị trường tài chính bất ổn nên đã lựa chọn chuyển hướng dần sang nới lỏng. Tuy nhiên, cuộc xâm lược Kuwait của Iraq vào tháng 8, dẫn đến giá dầu tăng vọt, nền kinh tế suy thoái và sự hoảng loạn lan rộng trên thị trường, đã buộc Fed phải đẩy nhanh tốc độ cắt giảm lãi suất. Đến tháng 10, khi nền kinh tế tiếp tục suy yếu và chính phủ đạt được thỏa thuận ngân sách để giảm thâm hụt, Fed lại can thiệp. Đến cuối năm 1990, áp lực lên hệ thống tài chính gia tăng, nhưng lạm phát lại giảm bớt, mở ra cơ hội cho việc nới lỏng mạnh mẽ hơn nữa.

Việc cắt giảm lãi suất này đã giảm thiểu hiệu quả tác động tiêu cực của việc thắt chặt tín dụng và khủng hoảng địa chính trị. Chỉ số giá tiêu dùng (CPI) của Mỹ tăng từ 121,1 điểm năm 1989 lên 141,9 điểm năm 1993, nhưng tốc độ tăng trưởng hàng năm giảm từ 4,48% xuống 2,75%, giúp kiểm soát lạm phát. Tăng trưởng GDP phục hồi từ -0,11% năm 1991 lên 3,52% năm 1993, đưa nền kinh tế trở lại đúng hướng tăng trưởng.

Phản ứng của thị trường vốn thậm chí còn trực tiếp hơn. Từ năm 1990 đến năm 1992, tác động nới lỏng từ việc cắt giảm lãi suất của Cục Dự trữ Liên bang đã thúc đẩy đáng kể niềm tin của nhà đầu tư. Chỉ số Công nghiệp Dow Jones tăng 17,5%, S&P 500 tăng 21,1%, và Nasdaq, vốn thiên về công nghệ, tăng vọt 47,4%, trở thành lĩnh vực phục hồi mạnh mẽ nhất sau khủng hoảng.

1995-1998: Ngăn chặn suy thoái và khủng hoảng tài chính châu Á

Sau khi "hạ cánh mềm" thành công trong chu kỳ thắt chặt 1994–1995, nền kinh tế Hoa Kỳ vẫn đối mặt với những lo ngại về tăng trưởng chậm lại. Để tránh suy thoái do thắt chặt quá mức, Cục Dự trữ Liên bang đã quyết định chuyển sang nới lỏng chính sách vào năm 1995–1996, hỗ trợ nền kinh tế thông qua việc cắt giảm lãi suất. Chiến lược này đã chứng tỏ rất thành công, với tăng trưởng GDP của Hoa Kỳ tăng tốc từ 2,68% năm 1995 lên 3,77% năm 1996 và tiếp tục tăng vọt lên 4,45% năm 1997, đưa nền kinh tế trở lại quỹ đạo tăng trưởng.

Tuy nhiên, cuộc khủng hoảng tài chính châu Á bùng nổ vào tháng 7 năm 1997, đẩy thị trường vốn vào tình trạng hỗn loạn. Trong khi các yếu tố cơ bản tại Hoa Kỳ vẫn vững mạnh, bất ổn toàn cầu leo thang mạnh mẽ, và cuộc khủng hoảng LTCM (Quản lý Vốn Dài hạn) đã gây ra sự hoảng loạn trên thị trường. Để ngăn chặn các cú sốc bên ngoài kéo nền kinh tế trong nước xuống dốc, Cục Dự trữ Liên bang đã ba lần cắt giảm lãi suất từ tháng 9 đến tháng 11 năm 1998, hạ lãi suất quỹ liên bang từ 5,5% xuống 4,75%.

Đợt cắt giảm lãi suất khiêm tốn này đã có tác động đáng kể, duy trì tăng trưởng kinh tế và khơi mào cơn sốt trên thị trường vốn. Kể từ khi chính sách nới lỏng được áp dụng, chỉ số Dow Jones Industrial Average đã tăng hơn gấp đôi, đạt 100,2%; S&P 500 tăng vọt 124,7%; và, nhờ sự bùng nổ công nghệ, Nasdaq đã tăng vọt 134,6%, chủ động tích lũy động lực cho bong bóng dot-com sau đó.

2001–2003: Phục hồi sau thời kỳ bong bóng dot-com

Từ năm 2001 đến năm 2003, nền kinh tế Hoa Kỳ bị ảnh hưởng nặng nề bởi sự sụp đổ của bong bóng dot-com, vụ tấn công khủng bố ngày 11 tháng 9, và cuộc suy thoái sau đó, đẩy thị trường vào một cuộc suy thoái sâu sắc. Sự sụp đổ của dot-com đã gây ra một cú sốc trên thị trường chứng khoán, nhanh chóng lan sang nền kinh tế thực, với sự sụt giảm mạnh trong đầu tư doanh nghiệp, tỷ lệ thất nghiệp gia tăng, và cuối cùng dẫn đến một cuộc suy thoái kéo dài tám tháng. Sự phục hồi vốn đã mong manh lại càng bị cản trở bởi vụ tấn công khủng bố tháng 9 năm 2001, dẫn đến sự suy giảm mạnh mẽ trên thị trường tài chính và niềm tin của người tiêu dùng.

Để giải quyết những áp lực này, Cục Dự trữ Liên bang đã triển khai một trong những chính sách nới lỏng tiền tệ quyết liệt nhất trong lịch sử chỉ trong vòng hai năm. Lãi suất quỹ liên bang đã được hạ từ 6,5% vào đầu năm 2001 xuống 1,75% vào tháng 12 cùng năm, và sau đó tiếp tục giảm xuống 1% vào tháng 6 năm 2003, tổng cộng giảm 500 điểm cơ bản. Fed hy vọng sẽ kích thích tái đầu tư doanh nghiệp và chi tiêu tiêu dùng thông qua chi phí tài chính cực thấp, qua đó ổn định nền kinh tế.

Mặc dù các chính sách này đã ngăn chặn được một cuộc khủng hoảng hệ thống nghiêm trọng hơn, nhưng quá trình phục hồi vẫn gặp không ít thách thức. Năm 2002, tăng trưởng GDP thực tế của Hoa Kỳ chỉ đạt 1,7%, với đầu tư doanh nghiệp yếu và tỷ lệ thất nghiệp vẫn ở mức cao, khiến quá trình phục hồi kinh tế gặp nhiều khó khăn. Tuy nhiên, khi chính sách nới lỏng dần được áp dụng, đà tăng trưởng đã phục hồi đáng kể trong giai đoạn 2003-2004, với mức tăng trưởng GDP đạt 3,85% vào năm 2004, và nền kinh tế Hoa Kỳ đã ổn định trở lại.

Tuy nhiên, phản ứng của thị trường chứng khoán lại kém xa so với dự kiến. Việc cắt giảm lãi suất mạnh tay đã không thể đảo ngược đà suy giảm của thị trường vốn, và ba chỉ số chứng khoán chính vẫn đóng cửa ở mức thấp hơn từ năm 2001 đến năm 2003: Chỉ số Công nghiệp Dow Jones giảm 1,8%, S&P 500 giảm 13,4%, và Nasdaq, vốn tập trung vào cổ phiếu công nghệ, giảm mạnh 12,6%. Kinh nghiệm trong giai đoạn này cho thấy ngay cả việc nới lỏng tiền tệ đáng kể cũng khó có thể ngay lập tức khắc phục được tác động sâu sắc của bong bóng tài chính cấu trúc.

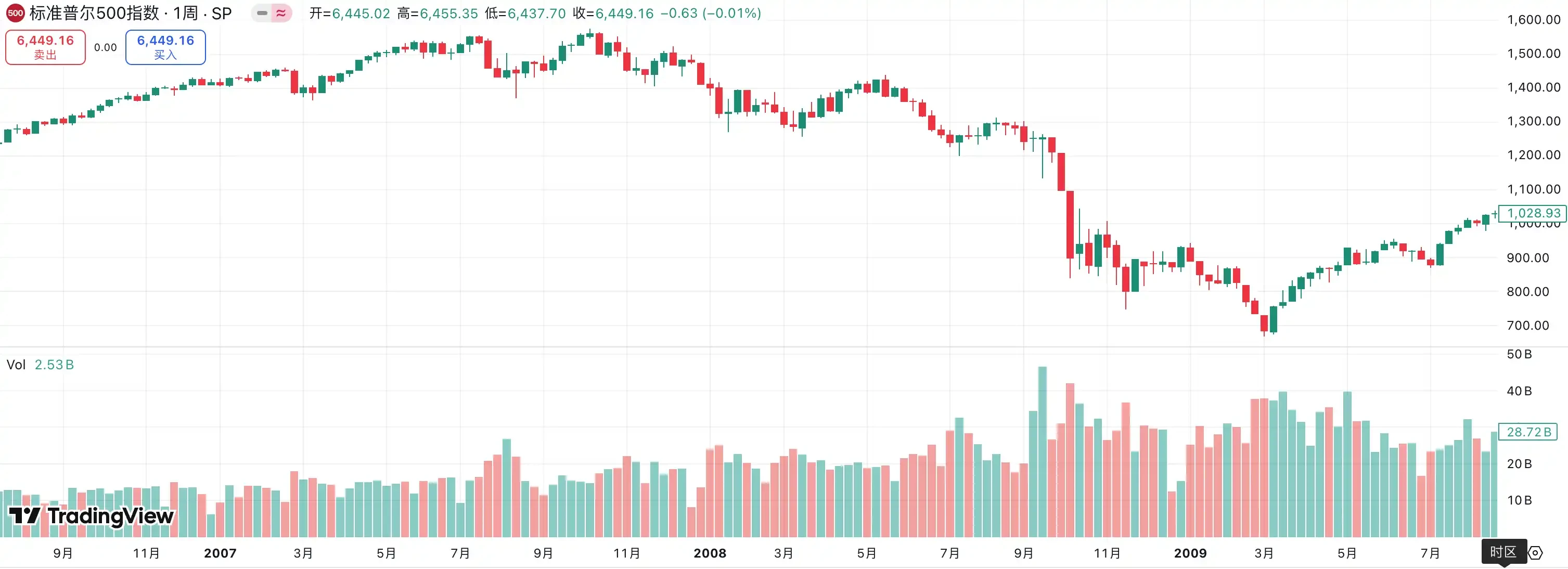

2007–2009: Khủng hoảng tài chính và kỷ nguyên lãi suất bằng không

Cuộc khủng hoảng tài chính toàn cầu 2007-2008 bùng nổ, tác động sâu sắc đến nền kinh tế và hệ thống tài chính Hoa Kỳ. Nguyên nhân gốc rễ của cuộc khủng hoảng nằm ở sự vỡ bong bóng bất động sản và sự bùng phát tập trung của các vấn đề thế chấp dưới chuẩn. Trước đó, thị trường bất động sản Hoa Kỳ đã bùng nổ, nhưng khi giá nhà giảm, một lượng lớn người vay vỡ nợ, và các tổ chức tài chính chịu tổn thất nặng nề do nắm giữ một lượng lớn các khoản vay dưới chuẩn và các sản phẩm phái sinh liên quan. Điều này dẫn đến sự đóng băng của thị trường tín dụng và sự cạn kiệt thanh khoản đột ngột.

Đối mặt với cuộc khủng hoảng đang leo thang nhanh chóng, Cục Dự trữ Liên bang đã bắt đầu một chu kỳ cắt giảm lãi suất mạnh mẽ bắt đầu từ tháng 9 năm 2007, hạ lãi suất quỹ liên bang từ 5,25% xuống còn khoảng 0-0,25% vào cuối năm 2008. Điều này đánh dấu mức giảm tổng cộng 450 điểm cơ bản, gần chạm ngưỡng dưới bằng không. Mục tiêu cốt lõi của những đợt cắt giảm này là ổn định thị trường tài chính và hệ thống ngân hàng thông qua việc cung cấp thanh khoản cực kỳ lỏng lẻo, giảm thiểu tác động của cuộc khủng hoảng tín dụng lên nền kinh tế thực. Vào tháng 3 năm 2008, Fed thậm chí còn làm trung gian cho việc JPMorgan Chase mua lại Bear Stearns, ngân hàng đang trên bờ vực phá sản, để ngăn chặn phản ứng dây chuyền lây lan khủng hoảng.

Tuy nhiên, sự hoảng loạn của thị trường vẫn tiếp diễn. Sự sụp đổ của Lehman Brothers vào tháng 9 năm 2008 đã đánh dấu sự khởi đầu hoàn toàn của cuộc khủng hoảng tài chính. Sau đó, thị trường toàn cầu chìm trong cơn hoảng loạn thanh khoản, tỷ lệ thất nghiệp tại Mỹ tăng vọt lên hơn 10%, tài sản doanh nghiệp và hộ gia đình lao dốc, và nền kinh tế rơi vào cuộc suy thoái tồi tệ nhất kể từ cuộc Đại Khủng hoảng. Số liệu CPI cho thấy áp lực giảm phát bất thường, phản ánh sự sụt giảm mạnh về cầu.

Dữ liệu kinh tế vĩ mô cho thấy việc cắt giảm lãi suất đã không ngăn chặn được sự lan rộng của suy thoái. Tăng trưởng GDP của Hoa Kỳ giảm xuống còn 1,9% vào năm 2007, tiếp tục giảm xuống -0,1% vào năm 2008 và giảm -2,5% vào năm 2009. Phải đến năm 2010, nhờ tác động kết hợp của chính sách tiền tệ siêu nới lỏng và kích thích tài khóa, nền kinh tế Hoa Kỳ mới dần ổn định, với mức tăng trưởng GDP phục hồi lên 2,6%, đặt nền móng cho chu kỳ tăng trưởng kéo dài một thập kỷ sau đó.

Diễn biến của thị trường chứng khoán thậm chí còn thảm khốc hơn. Từ năm 2007 đến năm 2009, chỉ số Dow Jones Industrial Average giảm 53,8%, S&P 500 giảm 56,8% và Nasdaq Composite giảm 55,6%. "Cuộc Đại Suy thoái" này cho thấy việc chỉ dựa vào việc cắt giảm lãi suất là không đủ để giải quyết khủng hoảng.

2019–2021: Nới lỏng phòng ngừa và tác động của dịch bệnh

Cục Dự trữ Liên bang đã khởi động một đợt cắt giảm lãi suất mới vào tháng 8 năm 2019, ban đầu nhằm ứng phó với áp lực từ tăng trưởng kinh tế toàn cầu chậm lại và những bất ổn như chiến tranh thương mại Trung-Mỹ. Tuy nhiên, động thái nới lỏng có vẻ nhẹ nhàng, mang tính phòng ngừa này đã bị đẩy lên mức cực đoan bởi sự bùng phát đột ngột của đại dịch COVID-19 vào đầu năm 2020. Sự lây lan nhanh chóng của đại dịch đã gây ra một làn sóng phong tỏa và đóng cửa kinh tế chưa từng có, làm gián đoạn chuỗi cung ứng toàn cầu, tiêu dùng giảm mạnh, tỷ lệ thất nghiệp tăng vọt và gây ra sự hoảng loạn trên thị trường tài chính.

Để ổn định tình hình, Cục Dự trữ Liên bang đã khẩn trương hạ lãi suất quỹ liên bang từ 2,25% xuống mức gần bằng 0,0% vào tháng 3 năm 2020. Điều này, cùng với gói kích thích tài khóa khổng lồ của chính phủ, bao gồm cả việc áp dụng nới lỏng định lượng không giới hạn, dẫn đến sự mở rộng đáng kể bảng cân đối kế toán. Đây không chỉ là một đợt cắt giảm lãi suất; mà còn là một biện pháp "phi truyền thống" hiếm hoi trong lịch sử chính sách tiền tệ, thể hiện quyết tâm của ngân hàng trung ương trong việc ổn định hệ thống tài chính và các yếu tố cơ bản của nền kinh tế.

Dữ liệu kinh tế vĩ mô cho thấy nền kinh tế Mỹ vẫn tương đối ổn định trong năm 2019, với mức tăng trưởng GDP đạt 2,3%. Tuy thấp hơn so với những năm trước, nhưng vẫn duy trì ở mức lành mạnh. Tuy nhiên, năm 2020, chịu ảnh hưởng của đại dịch, đã đánh dấu một bước ngoặt, khi GDP của Mỹ giảm kỷ lục -3,4%, mức giảm tồi tệ nhất kể từ cuộc khủng hoảng tài chính năm 2008. Nhờ sự kết hợp giữa chính sách tiền tệ và tài khóa siêu nới lỏng, nền kinh tế Mỹ đã phục hồi nhanh chóng vào năm 2021, với mức tăng trưởng GDP đạt 5,7%, một trong những mức phục hồi nhanh nhất trong bốn thập kỷ.

Hiệu suất của thị trường chứng khoán cũng đáng kinh ngạc không kém. Sau cú lao dốc vào tháng 3 năm 2020, do chính sách nới lỏng và dòng tiền ồ ạt, thị trường chứng khoán Mỹ đã đảo chiều hình chữ V và sau đó tăng vọt. Từ năm 2019 đến năm 2021, chỉ số S&P 500 tăng 98,3%, Nasdaq tăng 166,7%, và chỉ số Dow Jones tăng trưởng ấn tượng 53,6%. Việc cắt giảm lãi suất mạnh tay và bơm thanh khoản ồ ạt trong đại dịch cuối cùng đã tạo ra thị trường tăng trưởng thanh khoản nhanh nhất trong lịch sử thị trường chứng khoán Mỹ.

Hai đợt tăng giá lớn nhất trong lịch sử tiền điện tử đã diễn ra như thế nào

2017: Cơn sốt ICO và bong bóng tiền điện tử đầu tiên

Năm 2017 được nhiều người coi là "cơn bùng nổ lớn đầu tiên" của thị trường tiền điện tử, đánh dấu sự khởi đầu cho sự trỗi dậy mạnh mẽ của các altcoin. Về mặt kinh tế vĩ mô, nền kinh tế toàn cầu đang phục hồi, với nền kinh tế Mỹ tăng trưởng mạnh mẽ. Mặc dù Cục Dự trữ Liên bang đã bắt đầu tăng lãi suất một cách thận trọng, nhưng lãi suất chung vẫn ở mức thấp kỷ lục, và thanh khoản còn sót lại từ những năm nới lỏng tiền tệ trước đó vẫn còn trên thị trường. Môi trường kinh tế vĩ mô này đã tạo ra một mảnh đất màu mỡ cho các tài sản đầu cơ.

Giá Bitcoin tăng vọt từ mức dưới 1.000 đô la vào đầu năm, lên gần 20.000 đô la vào cuối năm. Sự tăng vọt giá trị này của tài sản hàng đầu đã thu hút một làn sóng vốn mới và các nhà đầu tư bán lẻ vào thị trường. Trong bối cảnh đó, các altcoin đã trải qua một sự bùng nổ chưa từng có. Không giống như các giai đoạn trước, động lực lớn nhất của thị trường altcoin năm 2017 là mô hình ICO: hầu như bất kỳ dự án nào cũng có thể huy động vốn nhanh chóng chỉ bằng cách phát hành token trên Ethereum. Điều này dẫn đến sự xuất hiện của một số lượng lớn các đồng tiền mới, tạo nên hiện tượng hàng trăm đồng tiền tăng vọt cùng một lúc.

Ethereum chắc chắn là đồng tiền hưởng lợi chính từ đợt tăng giá này. Vì các ICO thường dựa trên Ethereum, nó đã trở thành điểm đầu tư chính cho vốn. Chỉ trong vòng một năm, giá ETH đã tăng vọt từ vài đô la lên 1.400 đô la, thúc đẩy sự tăng vọt về định giá trên toàn bộ lĩnh vực altcoin. Trong khi đó, từ blockchain công khai, thanh toán, lưu trữ, đến nhiều token khái niệm mới, hầu như tất cả đều thu hút đầu tư ngắn hạn, bất kể câu chuyện của chúng có vững chắc hay không.

Tuy nhiên, đằng sau cơn sốt này thường ẩn chứa một bong bóng. Mùa altcoin năm 2017 về cơ bản là một cơn sốt đầu cơ dựa trên thanh khoản, nơi logic đầu tư dựa nhiều vào "những câu chuyện mới" hơn là ứng dụng thực tế. Đầu năm 2018, khi Bitcoin đạt đỉnh rồi lại giảm, giá altcoin nhìn chung đã trải qua những đợt thoái lui sâu 80%-90%. Nhiều dự án thiếu nền tảng cơ bản đã nhanh chóng sụp đổ, để lại một mớ hỗn độn.

Nhìn lại lịch sử này, mùa altcoin năm 2017 đã đặt nền móng cho sự công nhận toàn cầu đầu tiên về thị trường tiền điện tử: tài sản tiền điện tử có thể tạo ra hiệu ứng giàu có khổng lồ nhờ tính thanh khoản và các câu chuyện, nhưng chúng cũng cho thấy rủi ro cực kỳ cao khi bong bóng vỡ.

2021: Lũ thanh khoản và DeFi, cơn sốt NFT

Nếu mùa altcoin năm 2017 là một bữa tiệc đầu cơ được thúc đẩy bởi ICO, thì thị trường altcoin năm 2021 lại là một lễ hội quy mô lớn trong bối cảnh thanh khoản toàn cầu tràn lan.

Về môi trường kinh tế vĩ mô, đại dịch COVID-19 bùng phát vào đầu năm 2020, buộc Cục Dự trữ Liên bang phải nhanh chóng hạ lãi suất xuống gần bằng 0 và khởi động chương trình nới lỏng định lượng (QE) chưa từng có. Đồng thời, chính phủ Hoa Kỳ đã triển khai một chương trình kích thích tài khóa quy mô lớn, trực tiếp phân phối séc cho người dân. Chính sách kích thích kép này, bao gồm chính sách tiền tệ nới lỏng và chính sách tài khóa, đã dẫn đến tình trạng dư thừa thanh khoản trên thị trường tài chính, đồng thời thổi phồng cả tài sản truyền thống và rủi ro. Sau sự phục hồi hình chữ V của chứng khoán Hoa Kỳ vào năm 2020, Bitcoin đã vượt mốc 20.000 đô la vào cuối năm và nhanh chóng tăng vọt lên 60.000 đô la trong quý đầu tiên của năm 2021, mở ra không gian cho các altcoin tăng vọt.

Không giống như "cơn sốt" ICO năm 2017, mùa altcoin năm 2021 chứng kiến sự bùng nổ đa ngành. Đầu tiên là sự phát triển nhanh chóng của DeFi. Các giao thức như Uniswap, Aave và Compound chứng kiến sự tăng trưởng nhanh chóng về TVL (giá trị khóa), thúc đẩy các token theo chủ đề DeFi phát triển độc lập. Thứ hai, là sự xuất hiện của NFT. Các dự án như CryptoPunks và Bored Ape đã biến "đồ sưu tầm kỹ thuật số" thành một chủ đề nóng toàn cầu, dẫn đến sự tăng trưởng bùng nổ về khối lượng giao dịch trên các sàn giao dịch như OpenSea. Trong khi đó, hệ sinh thái Ethereum đang phát triển mạnh mẽ đã thúc đẩy sự trỗi dậy của các chuỗi công khai mới như Solana, Avalanche và Polygon, chính thức mở ra một bối cảnh cạnh tranh trong bối cảnh chuỗi công khai.

Nhờ câu chuyện này, ETH đã tăng vọt từ dưới 1.000 đô la vào đầu năm lên 4.800 đô la; SOL tăng vọt từ dưới 2 đô la lên 250 đô la, trở thành một trong những ẩn số lớn nhất của năm. Tổng vốn hóa thị trường tiền điện tử đã vượt quá 3 nghìn tỷ đô la vào tháng 11 năm 2021, đạt đỉnh lịch sử.

Tuy nhiên, sự mở rộng thị trường nhanh chóng này cũng gieo mầm cho bong bóng. Hàng loạt dự án sao chép, các sản phẩm DeFi được tài chính hóa quá mức, và các đồng tiền ảo thiếu sự hỗ trợ cơ bản đã nhanh chóng trở nên phổ biến khi dòng tiền nóng đổ vào, nhưng rồi lại giảm mạnh khi thanh khoản suy giảm. Với chu kỳ tăng lãi suất của Cục Dự trữ Liên bang bắt đầu vào năm 2022, thanh khoản toàn cầu bị thắt chặt, và thị trường tiền điện tử nhanh chóng hạ nhiệt, với các altcoin thường trải qua những đợt điều chỉnh sâu từ 70%-90%.

Nhìn lại giai đoạn này, mùa altcoin năm 2021 đã chứng minh thị trường tiền điện tử có thể cực đoan đến mức nào, được thúc đẩy bởi dòng thanh khoản dồi dào và nhiều câu chuyện đa dạng.

Tiết lộ hiện tại: Nới lỏng phòng ngừa và mùa sao chép

Theo truyền thống, việc cắt giảm lãi suất của Cục Dự trữ Liên bang có thể được chia thành hai loại: phòng ngừa và cứu trợ. Loại trước xảy ra vào năm 1990, 1995 và 2019. Những lần cắt giảm này diễn ra trước khi suy thoái toàn diện và chủ yếu nhằm mục đích phòng ngừa rủi ro, thường truyền động lực tăng trưởng mới vào thị trường. Ngược lại, giai đoạn 2001 và 2008 chứng kiến những đợt cắt giảm lãi suất đáng kể do cuộc khủng hoảng tài chính gây ra cho nền kinh tế, dẫn đến sự sụt giảm mạnh của thị trường. Hiện tại, với thị trường lao động yếu kém, thuế quan và bất ổn địa chính trị, trong khi lạm phát có dấu hiệu giảm bớt, thì môi trường chung giống một cách tiếp cận phòng ngừa hơn là một cuộc khủng hoảng. Đây chính xác là lý do tại sao các tài sản rủi ro tiếp tục mạnh lên trong năm nay, với cả Bitcoin và cổ phiếu Hoa Kỳ đều đạt mức cao kỷ lục.

Thị trường tiền điện tử cũng đang đối mặt với một môi trường khác so với trước đây. Lần đầu tiên, chính sách được hỗ trợ chưa từng có: stablecoin đang dần được đưa vào khuôn khổ pháp lý, kho bạc tài sản kỹ thuật số (DAT) và quản lý kho bạc, điển hình là MicroStrategy, đang trở thành xu hướng đầu tư doanh nghiệp, các tổ chức đang tham gia thị trường thông qua ETF, và việc token hóa tài sản thực (RWA) đang ngày càng phổ biến. Những câu chuyện đa dạng này đan xen vào nhau, thúc đẩy một nền tảng thị trường rộng lớn hơn bao giờ hết.

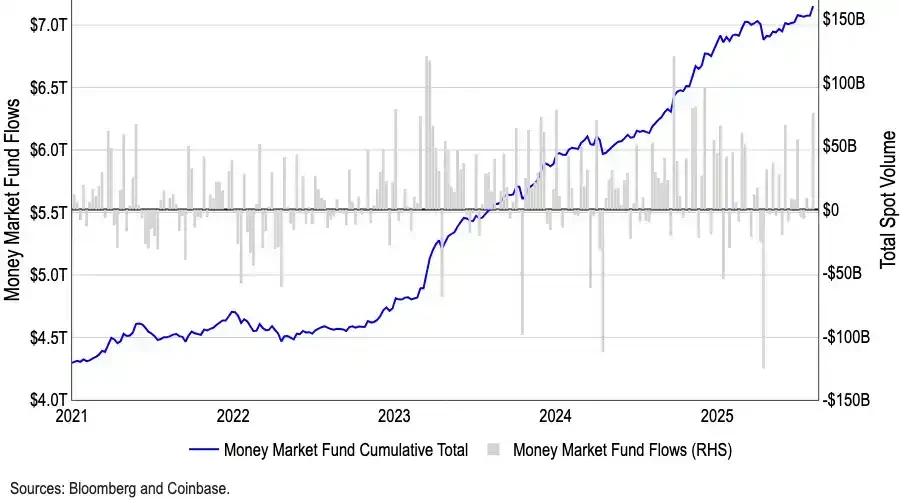

Trong khi nhiều người tranh luận liệu việc cắt giảm lãi suất vào tháng 9 có tạo ra một đỉnh ngắn hạn trên thị trường tiền điện tử hay không, những lo ngại như vậy có thể bị thổi phồng từ góc nhìn dòng vốn. Các quỹ thị trường tiền tệ Hoa Kỳ đã đạt mức kỷ lục 7,2 nghìn tỷ đô la, với một lượng vốn đáng kể bị mắc kẹt trong các công cụ rủi ro thấp. Theo lịch sử, dòng vốn chảy ra khỏi các quỹ thị trường tiền tệ có mối tương quan tích cực với mức tăng của các tài sản rủi ro cao hơn. Khi việc cắt giảm lãi suất có hiệu lực, sức hấp dẫn của những khoản lợi nhuận này sẽ dần giảm đi, có khả năng giải phóng thêm vốn vào tiền điện tử và các tài sản rủi ro cao khác. Khối tiền mặt chưa từng có này được cho là ngòi nổ tiềm tàng mạnh mẽ nhất của thị trường tăng giá này.

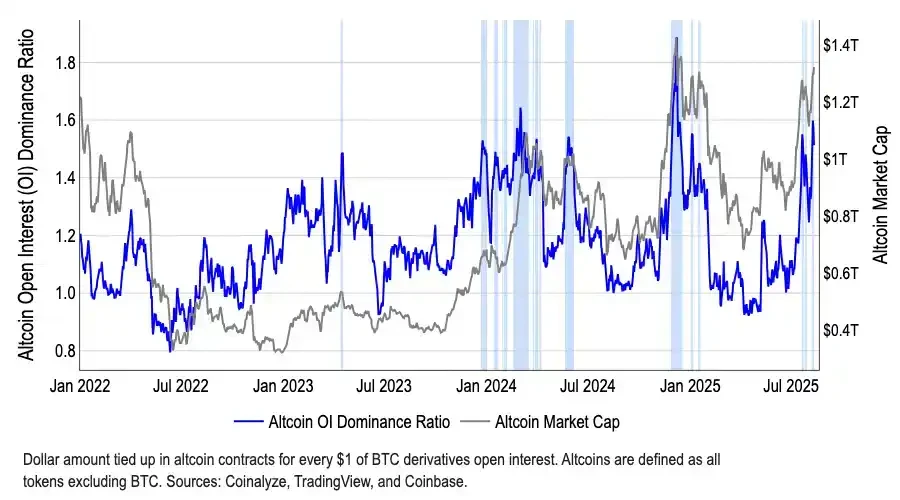

Hơn nữa, xét về mặt cấu trúc, các quỹ đã bắt đầu dần rời xa Bitcoin. Sự thống trị thị trường của BTC đã giảm từ 65% vào tháng 5 xuống còn 59% vào tháng 8. Trong khi đó, tổng vốn hóa thị trường altcoin đã tăng hơn 50% kể từ đầu tháng 7, đạt 1,4 nghìn tỷ đô la. Mặc dù "Chỉ số Mùa Altcoin" của CoinMarketCap vẫn ở mức khoảng 40, thấp hơn nhiều so với ngưỡng 75 - ngưỡng thường được dùng để xác định một mùa altcoin, nhưng sự chênh lệch giữa chỉ số thấp và mức tăng đột biến về vốn hóa thị trường cho thấy dòng tiền đang chảy vào các lĩnh vực cụ thể một cách có chọn lọc, đặc biệt là Ethereum (ETH). ETH không chỉ được hưởng lợi từ sự quan tâm của các tổ chức đối với các ETF vượt quá 22 tỷ đô la, mà còn mang trong mình cốt lõi của stablecoin và RWA, khiến nó trở thành một tài sản hấp dẫn hơn Bitcoin.

Bài đọc liên quan: Báo cáo của Coinbase: 7 nghìn tỷ đô la tiền mặt đã sẵn sàng, mùa Altcoin có thể đến vào tháng 9

Tóm tắt

Logic đằng sau thị trường tăng giá này hoàn toàn khác biệt so với những lần trước. Do số lượng dự án quá lớn, hiện tượng "hàng triệu đồng coin tăng vọt" là không thể lặp lại. Các nhà đầu tư ngày càng tập trung vào đầu tư giá trị và các cơ hội đầu tư mang tính cấu trúc. Các quỹ ngày càng bị thu hút bởi các dự án hàng đầu với dòng tiền thực, tuân thủ quy định hoặc có những câu chuyện hấp dẫn, trong khi các tài sản dài hạn thiếu sự hỗ trợ cơ bản sẽ bị gạt ra ngoài lề.

Đồng thời, định giá thị trường chung đã ở mức cao, và rủi ro các chiến lược trái phiếu kho bạc bị tài trợ quá mức vẫn còn chưa chắc chắn. Một đợt bán tháo tập trung của các tổ chức hoặc chủ sở hữu dự án có thể dễ dàng gây ra một cuộc tháo chạy, tác động sâu sắc đến thị trường. Cùng với những bất ổn vĩ mô toàn cầu (như thuế quan và các yếu tố địa chính trị), các nhà đầu tư không thể bỏ qua những biến động tiềm ẩn.

Do đó, mặc dù chúng tôi lạc quan về hiệu suất của tài sản tiền điện tử trong bối cảnh chu kỳ cắt giảm lãi suất và các chính sách thuận lợi, chúng tôi phải thừa nhận rằng đây là một thị trường tăng giá mang tính cấu trúc hơn là một sự tăng giá chung không phân biệt. Đầu tư hợp lý và lựa chọn ngành nghề cẩn thận là chìa khóa để vượt qua biến động.