Bài viết gốc của Saurabh Deshpande, Decentralised.co

Bản dịch gốc: AididiaoJP, Foresight News

Vào tháng 11 năm 2023, Tập đoàn Blackstone đã mua lại một ứng dụng chăm sóc thú cưng có tên là Rover. Ban đầu, Rover là một cách đơn giản để tìm người dắt chó đi dạo hoặc trông mèo. Ngành chăm sóc thú cưng thường bao gồm hàng chục nghìn nhà cung cấp dịch vụ nhỏ, thường là địa phương và ngoại tuyến. Rover đã hợp nhất nguồn cung này thành một thị trường có thể tìm kiếm, bổ sung các tính năng đánh giá và thanh toán, và trở thành nền tảng mặc định cho các dịch vụ chăm sóc thú cưng. Vào thời điểm Blackstone tư nhân hóa vào năm 2024, Rover đã trở thành trung tâm nhu cầu trong lĩnh vực này. Chủ sở hữu thú cưng sẽ nghĩ đến Rover đầu tiên, và các nhà cung cấp dịch vụ sẽ không còn lựa chọn nào khác ngoài việc niêm yết trên nền tảng.

ZipRecruiter cũng làm điều tương tự trong lĩnh vực tuyển dụng. Nó tổng hợp thông tin việc làm từ nhà tuyển dụng, trang việc làm và hệ thống theo dõi ứng viên, sau đó phân phối trên nhiều kênh. ZipRecruiter đăng tin tuyển dụng trên các mạng xã hội như Facebook. Đối với nhà tuyển dụng, ZipRecruiter trở thành kênh phân phối một cửa; đối với người tìm việc, nó đóng vai trò là cổng thông tin thống nhất dẫn đến thị trường. ZipRecruiter không sở hữu công ty hay việc làm; thay vào đó, nó sở hữu mối quan hệ với cả hai bên. Khi mối quan hệ này được thiết lập, nó có thể tính phí cho khả năng hiển thị và kết nối việc làm - một bài học vỡ lòng về kinh tế học tổng hợp.

Aswath Damodaran gọi mô hình này là "sở hữu kệ hàng": tập trung hóa một nguồn cung hỗn loạn, phân mảnh, kiểm soát cách trưng bày và thu phí truy cập. Ben Thompson gọi đó là "lý thuyết tổng hợp": thiết lập mối quan hệ trực tiếp với người dùng cuối, cho phép các nhà cung cấp cạnh tranh để phục vụ họ và khai thác giá trị từ mỗi giao dịch. Các đặc điểm cốt lõi này thống nhất trong các lĩnh vực khác nhau: Google với web, Airbnb với nhà ở, Amazon với hàng hóa.

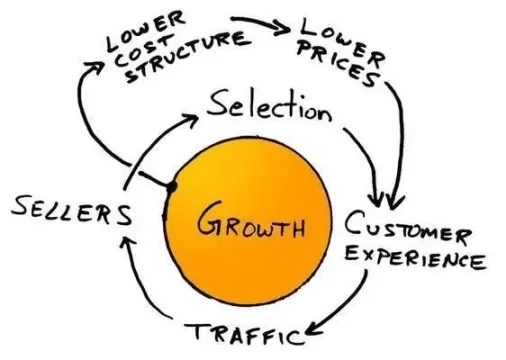

Bánh đà của Amazon là một ví dụ điển hình cho khái niệm này. Trong thời kỳ suy thoái sau bong bóng dot-com, Jeff Bezos và đội ngũ của ông đã dựa trên khái niệm "bánh đà" của Jim Collins và vạch ra một chu kỳ mà bất kỳ MBA nào cũng có thể đọc thuộc lòng: Nhiều lựa chọn hơn dẫn đến trải nghiệm khách hàng tốt hơn, từ đó thu hút nhiều lưu lượng truy cập hơn, từ đó thu hút nhiều người bán hơn, giảm cơ cấu chi phí đơn vị, dẫn đến giá thấp hơn, và cuối cùng là nhiều lựa chọn hơn. Một vòng quay của bánh đà có tác dụng hạn chế, nhưng sau một nghìn vòng quay, cỗ máy bắt đầu gầm rú. Phương châm của Bezos trong giai đoạn này là: "Lợi nhuận của bạn là cơ hội của tôi". Về bản chất, đó là một chu kỳ tự củng cố: nhiều người dùng hơn, nhiều nhà cung cấp hơn, chi phí thấp hơn, và cuối cùng là lợi nhuận cao hơn.

Một khi mô hình này hoạt động, nó sẽ hoàn hảo. Chi phí tăng chậm hơn nhiều so với doanh thu, và sản phẩm được cải thiện khi người dùng tăng lên. Nhưng nó chỉ hiệu quả nếu đáp ứng được hai điều kiện: nội dung tổng hợp có giá trị, và nguồn cung không dễ dàng bị rút lui. Cả hai đều thiết yếu, nếu không hào kinh tế sẽ trở nên nông cạn. Lấy eBay làm ví dụ, nơi đã tập hợp hàng triệu người bán và người mua độc đáo, chuyên biệt vào đầu những năm 2000. Sự tập hợp này từng rất có giá trị, nhưng khi người bán nhận ra họ có thể xây dựng cửa hàng riêng trên Shopify hoặc chuyển sang Amazon, họ đã rời đi hàng loạt. Bánh đà không dừng lại chỉ sau một đêm, nhưng nếu nguồn cung không còn được kiểm soát, nó sẽ bắt đầu chao đảo và cuối cùng trở nên bình thường.

Damodaran đã giải thích sức mạnh của các nền tảng và đơn vị tổng hợp một cách cụ thể. Khi ông đề cập đến việc "kiểm soát kệ hàng", ông không ám chỉ đến các kệ hàng siêu thị theo nghĩa đen, mà là không gian mà khách hàng tiếp xúc đầu tiên khi có nhu cầu. Kiểm soát không gian này đồng nghĩa với việc quyết định trưng bày gì, trưng bày như thế nào và chi phí đầu vào. Bạn không cần sở hữu sản phẩm, bạn chỉ cần sở hữu mối quan hệ với người mua, và những người khác phải thông qua bạn để tiếp cận người mua. Khi phân tích Instacart, Uber, Airbnb hay Zomato, Damodaran liên tục nhấn mạnh: Nhiệm vụ của đơn vị tổng hợp là tích hợp thị trường hỗn loạn và phân mảnh vào một tấm kính, và biến tấm kính này thành ô cửa sổ duy nhất đáng chú ý. Khi hoàn thành việc này, bạn có thể tính phí cho "quyền xem".

Ben Thompson tin rằng một đơn vị tổng hợp là một doanh nghiệp thiết lập mối quan hệ trực tiếp với người dùng cuối ở quy mô internet, cung cấp trải nghiệm chuẩn hóa và đáng tin cậy, đồng thời cho phép các nhà cung cấp cạnh tranh để phục vụ. Ở quy mô internet, bạn không phải là cửa hàng lớn nhất ở một thị trấn nhỏ, mà là cửa hàng bao phủ tất cả các thị trấn cùng một lúc.

Chi phí cận biên để phục vụ khách hàng tiếp theo gần như bằng không, nhưng giá trị cận biên của việc sở hữu họ lại rất lớn. Điều này là do mỗi khách hàng đều củng cố thương hiệu, dữ liệu và hiệu ứng mạng lưới của bạn. Vì các Nhà tổng hợp kiểm soát nhu cầu, các nhà cung cấp trở nên có thể thay thế lẫn nhau. Điều này không có nghĩa là chất lượng vẫn không thay đổi, mà là các nhà cung cấp không thể mang theo mối quan hệ khách hàng khi họ rời đi. Khách sạn trên Expedia, tài xế trên Uber và người bán trên Amazon — tất cả họ đều cần nhau hơn là các Nhà tổng hợp.

Nghiên cứu của Damodaran nhắc nhở chúng ta rằng bánh đà không hoạt động hiệu quả như nhau ở mọi thị trường. Ví dụ, Uber tập hợp thanh khoản của tài xế địa phương, nhưng tài xế có thể mở ba ứng dụng cùng lúc và chọn chuyến đi đầu tiên có sẵn. Điều này tạo ra một lỗ hổng trong hào kinh tế của họ. Mặt khác, Airbnb cung cấp các danh sách chỗ ở độc đáo với các lựa chọn thay thế hạn chế, cho phép mức hoa hồng bền vững hơn.

Ở những thị trường có biên lợi nhuận thấp hơn, không gian kệ hàng có thể rất có giá trị, nhưng hoa hồng lại hạn chế và nhà cung cấp dễ bị phản đối. Đây là lý do tại sao Instacart phải chuyển sang quảng cáo và logistics nhãn trắng để đạt được tăng trưởng.

Cấu trúc kinh tế của nguồn cung cũng quan trọng như số lượng người dùng chú ý đến nền tảng. Nếu nền tảng chứa hàng hóa được cung cấp rộng rãi, bạn chỉ là một cửa hàng tiện lợi với tầm nhìn tốt hơn. Nhưng nếu nội dung khan hiếm, khác biệt và khó thay thế, mọi người sẽ tiếp tục ủng hộ, ngay cả khi bạn tính phí cao hơn. Hãy nghĩ đến những danh sách cao cấp trên Airbnb.

Tại sao các nhà tổng hợp thất bại

Khi thiếu những điều kiện này, bộ tổng hợp không còn là bánh đà nữa mà là một vòng quay ngựa gỗ với chi phí vận hành cao.

Quibi là ví dụ điển hình cho việc một công ty không kiểm soát được không gian trưng bày. Nền tảng này tự hào sở hữu nội dung Hollywood đắt giá và một ứng dụng mượt mà, nhưng lại thiếu kênh tiếp cận trực tiếp người dùng. Người dùng tiềm năng vốn đã tập trung vào YouTube, Instagram và TikTok. Trong khi các nền tảng này thu hút sự chú ý, Quibi lại khóa nội dung của mình khỏi người dùng trong một ứng dụng độc lập, buộc họ phải phụ thuộc hoàn toàn vào quảng cáo và khuyến mãi.

Các nhà tổng hợp tuyệt vời bắt đầu với những cách tiếp cận người dùng bằng không, chẳng hạn như phân phối tích hợp, cơ sở người dùng đã cài đặt sẵn hoặc thói quen hàng ngày. Quibi bắt đầu từ con số không và cuối cùng đã cạn kiệt thời gian và tiền bạc trước khi xây dựng được bất kỳ phương pháp nào trong số này.

Instant Articles của Facebook cũng gặp phải vấn đề tương tự. Ý tưởng là tổng hợp nội dung từ các nhà xuất bản, tải nhanh hơn trên Facebook và kiếm tiền từ lưu lượng truy cập. Tuy nhiên, các nhà xuất bản có thể dễ dàng phân phối nội dung của họ lên web, ứng dụng hoặc nền tảng xã hội mở khác của riêng họ. Instant Articles chưa bao giờ trở thành nền tảng đọc mặc định, mà chỉ là một tùy chọn trên Bảng tin.

Trong cả hai trường hợp, cùng một quy tắc đã bị vi phạm: công ty đã không sở hữu mối quan hệ người dùng theo cách tạo ra hành vi mặc định và theo cách không gây hại đáng kể cho nhà cung cấp nếu họ rút lui.

Danh sách kiểm tra để tìm một đơn vị tổng hợp tốt rất đơn giản:

- Kết nối trực tiếp và sở hữu mối quan hệ người dùng;

- Các nhà cung cấp phải đủ độc đáo hoặc có thể thay thế cho nhau để không bị ràng buộc vào một nhà cung cấp duy nhất;

- Chi phí cận biên để tăng nguồn cung gần bằng 0 hoặc đủ thấp để mô hình kinh doanh có thể tối ưu hóa theo quy mô.

Nếu không có những điều kiện này, bạn chỉ là một người trung gian dễ bị thay thế.

Thanh khoản trở thành hào nước như thế nào

Trong ngành công nghiệp tiền điện tử, các dự án có thể xây dựng hào nước theo nhiều cách khác nhau. Một số xây dựng niềm tin thông qua cấp phép và quy định (như USDC), một số dựa vào công nghệ (như hệ thống chứng minh của Starkware hoặc thực thi song song của Solana), và một số khác lại dựa vào hiệu ứng cộng đồng và mạng lưới (như biểu đồ người dùng của Farcaster). Tuy nhiên, thách thức khó khăn nhất chính là tính thanh khoản.

Việc làm đúng là rất quan trọng. Nhưng nếu các động lực đủ mạnh, thanh khoản có thể thay đổi nhanh chóng. Năm 2020, Sushiswap đã rút hơn 1 tỷ đô la từ Uniswap chỉ trong vài ngày thông qua phần thưởng khai thác thanh khoản. Bài học rút ra rất đơn giản: thanh khoản chỉ ổn định khi việc rời đi còn đau đớn hơn việc ở lại.

Hyperliquid hiểu rõ điều này. Không chỉ xây dựng sổ lệnh sâu nhất cho các hợp đồng hoán đổi vĩnh viễn, Hyperliquid còn cho phép các ứng dụng và ví khác truy cập trực tiếp vào thanh khoản của mình. Ví dụ: Phantom có thể khai thác luồng lệnh của Hyperliquid, cung cấp cho người dùng mức chênh lệch giá hẹp mà không cần phải tự xây dựng thị trường. Trong mô hình này, các đơn vị tổng hợp thậm chí còn phụ thuộc nhiều hơn vào nguồn cung. Khi các nhà giao dịch và ứng dụng mặc định định tuyến qua bạn, bạn không còn chỉ là một đơn vị tổng hợp nữa; bạn là một kênh cốt lõi mà họ không thể tránh khỏi.

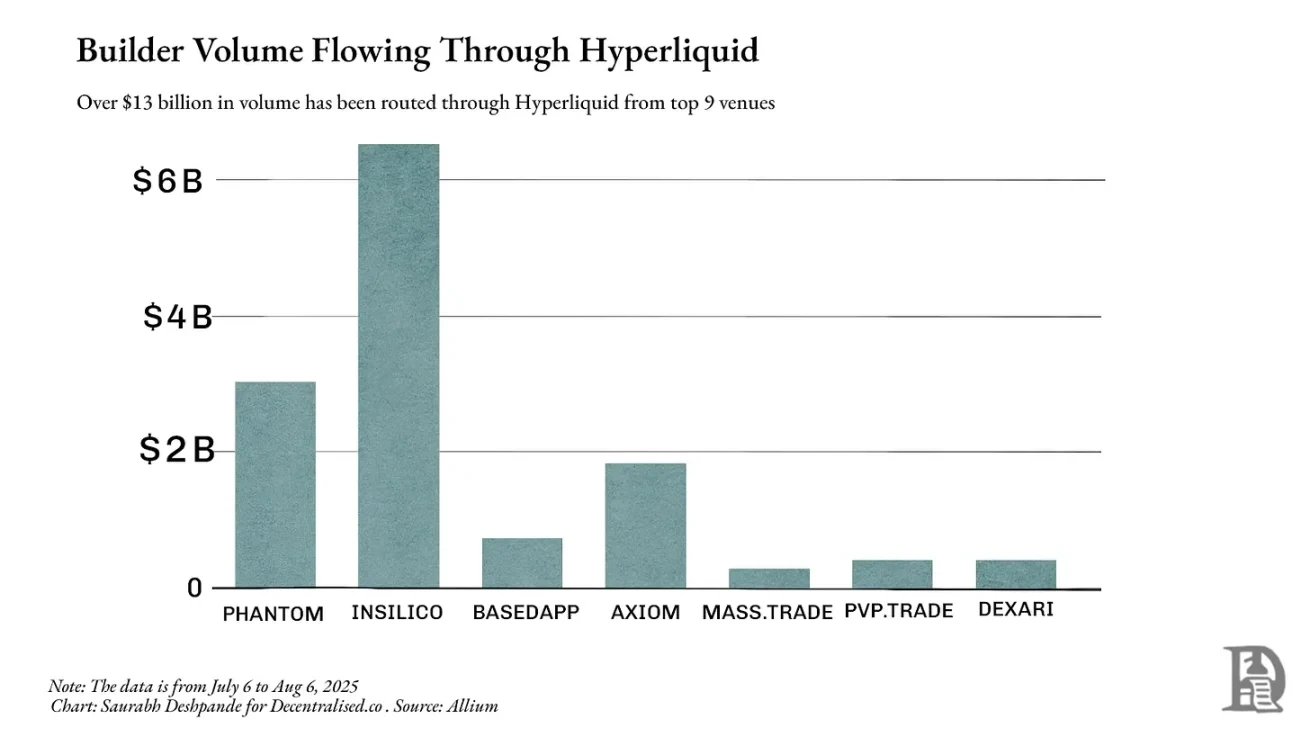

Ngoài nền tảng riêng, Hyperliquid đã xử lý hơn 13 tỷ đô la khối lượng giao dịch thông qua các nhà xây dựng khác trong tháng trước. Phantom đã xử lý 3 tỷ đô la khối lượng giao dịch thông qua định tuyến của mình, thu về hơn 1,5 triệu đô la. Điều này chứng minh hiệu ứng mạng lưới mạnh mẽ mà Hyperliquid hiện đang có.

Tính thanh khoản cho phép bạn chuyển đổi tài sản mà không ảnh hưởng đến giá. Trong tài chính và DeFi, tính thanh khoản sâu giúp giao dịch rẻ hơn, cho vay an toàn hơn và các sản phẩm phái sinh trở nên khả thi. Không có thanh khoản, ngay cả những giao thức hứa hẹn nhất cũng có thể trở thành những thị trấn ma. Một khi được thiết lập thành công, tính thanh khoản có xu hướng tồn tại. Các nhà giao dịch và ứng dụng đổ xô đến các nhóm giao dịch sâu, tiếp tục tăng tính thanh khoản, thu hẹp chênh lệch giá và thu hút nhiều giao dịch hơn.

Đây là lý do tại sao các giao thức như Aave vẫn tồn tại bền vững đến vậy. Với kho cho vay khổng lồ trên nhiều loại tài sản, Aave là lựa chọn hàng đầu cho cả người vay và người cho vay đang tìm kiếm quy mô và tính bảo mật. Tính đến ngày 6 tháng 8, tổng giá trị khóa chuỗi chéo của Aave đã vượt quá 24 tỷ đô la. Trong 12 tháng qua, người vay đã trả 640 triệu đô la phí, và nền tảng này đã tạo ra doanh thu khoảng 110 triệu đô la.

Jupiter, một nền tảng tổng hợp cũng dựa trên Solana, đã phát triển từ một công cụ định tuyến thành điểm vào mặc định cho giao dịch trên mạng lưới. Trên Ethereum, Uniswap đã tập trung phần lớn thanh khoản giao ngay, vì vậy các nền tảng tổng hợp như 1inch chỉ có thể mang lại những cải thiện nhỏ. Trên Solana, thanh khoản bị phân mảnh trên các nền tảng như Orca, Raydium và Serum. Jupiter hợp nhất điều này thành một lớp định tuyến duy nhất, luôn mang lại mức giá tốt nhất. Có thời điểm, khối lượng giao dịch của nó chiếm gần một nửa tổng mức sử dụng điện toán của Solana, và bất kỳ sự chậm trễ hoặc gián đoạn nào cũng sẽ ngay lập tức ảnh hưởng đến chất lượng thực thi trên toàn bộ mạng lưới.

Bằng cách xem thanh khoản như một thứ gì đó đang được tổng hợp, các quyết định về sản phẩm của Jupiter trở nên dễ hiểu hơn. Các thương vụ mua lại, ứng dụng di động và việc mở rộng sang các sản phẩm giao dịch và cho vay mới đều nhằm mục đích thu hút thêm luồng lệnh, duy trì thanh khoản được chuyển qua Jupiter và củng cố vị thế của mình.

Jupiter rất đáng theo dõi vì nó là một ví dụ rõ ràng về sự phát triển từ một công cụ ngách thành một nền tảng thanh khoản trong DeFi. Nó bắt đầu bằng việc tìm kiếm mức giá giao ngay tốt nhất, dần dần trở thành tuyến đường mặc định cho thanh khoản của Solana, và sau đó mở rộng sang các sản phẩm thu hút hoàn toàn thanh khoản mới. Việc theo dõi cách nó tiến triển qua các giai đoạn này, mỗi giai đoạn củng cố lẫn nhau, cung cấp một ví dụ sinh động về động lực của sự tổng hợp.

Mức độ tổng hợp

Sau đây là ba câu hỏi nhanh để xác định những đơn vị tổng hợp tiềm năng:

- Điểm khác biệt chính giữa các đơn vị hiện hữu là gì? Liệu nó có thể được số hóa không? Trong DeFi, điểm khác biệt nằm ở tính thanh khoản. Các quỹ đầu tư sâu cung cấp mức chênh lệch hẹp hơn và các khoản vay an toàn hơn. Tính thanh khoản đã được số hóa, giúp việc truy cập và so sánh trở nên dễ dàng.

- Nếu các yếu tố khác biệt được số hóa, liệu cạnh tranh có chuyển sang trải nghiệm người dùng? Khi tính thanh khoản được tiếp cận rộng rãi, cạnh tranh sẽ xoay quanh chất lượng thực hiện: thanh toán nhanh hơn, định tuyến tốt hơn và ít giao dịch thất bại hơn. Điều này đã tạo ra các sản phẩm như BasedApp và Lootbase. BasedApp gói gọn các nguyên lý DeFi cơ bản vào một trải nghiệm di động liền mạch, trong khi BasedApp mang tính thanh khoản vĩnh viễn sâu sắc của Hyperliquid đến các thiết bị di động.

- Nếu chúng ta giành được trải nghiệm người dùng, liệu chúng ta có thể tạo ra một vòng tuần hoàn tích cực? Các nhà giao dịch tìm kiếm giá tốt hơn, điều này thu hút nhiều thanh khoản hơn, từ đó mang lại giá tốt hơn. Khi thanh khoản được nhúng vào thói quen và tích hợp, nó sẽ trở nên gắn kết.

Trở thành điểm vào mặc định của thị trường, tính phí hiển thị nếu nguồn cung không đủ khả năng chi trả cho sự vắng mặt của bạn hoặc quyết định luồng lệnh trong DeFi.

Lưu ý: Ranh giới giữa các cấp độ khác nhau thường bị mờ nhạt. Việc phân loại này không nhằm mục đích chính xác, mà nhằm cung cấp một mô hình tinh thần về các cấp độ tổng hợp.

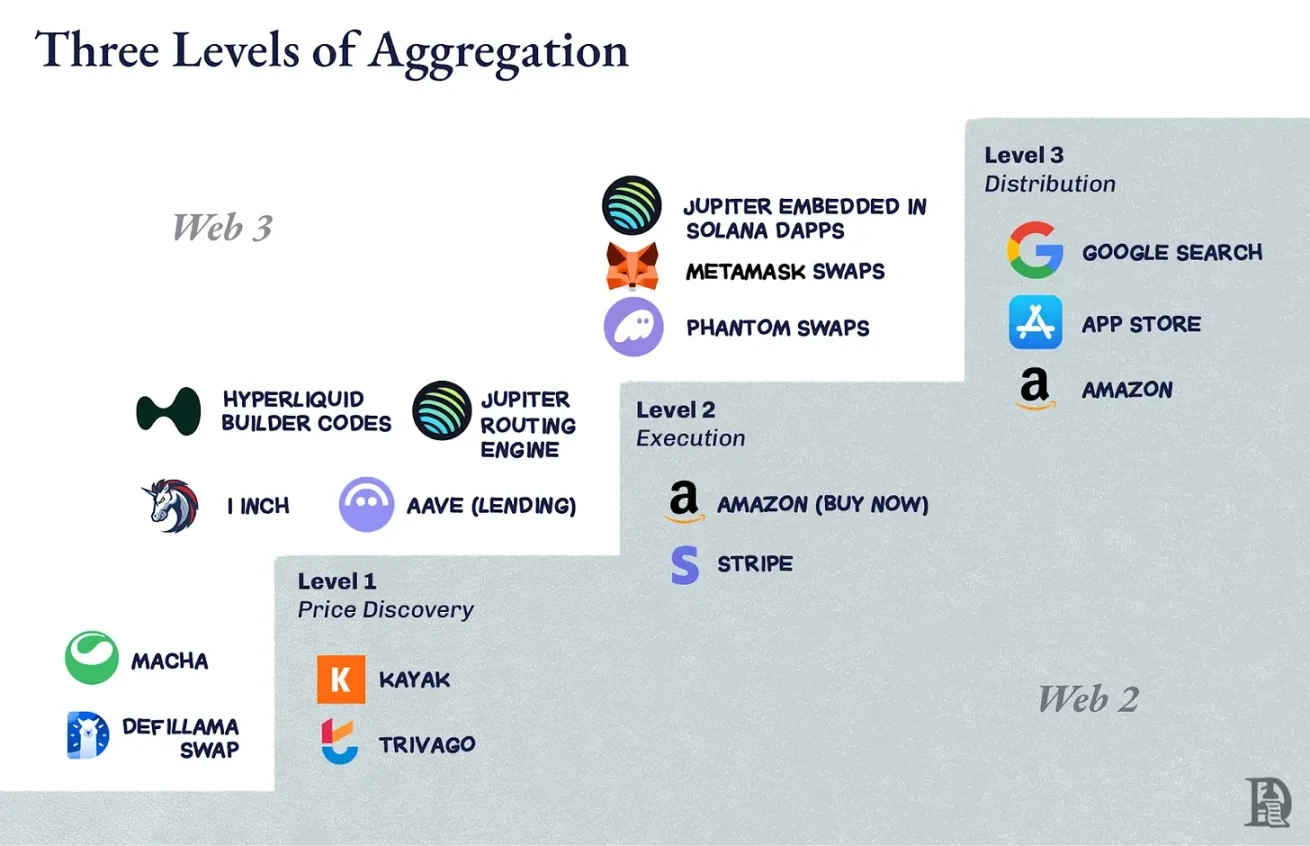

Cấp độ 1: Khám phá giá

Đây là công việc cơ bản nhất: cho mọi người biết đâu là những ưu đãi tốt nhất. Kayak làm điều này với các chuyến bay, Trivago làm điều này với các khách sạn. Trong lĩnh vực tiền điện tử, các sàn giao dịch phi tập trung (DEX) ban đầu như 1inch hoặc Matcha thuộc nhóm này. Họ kiểm tra các nhóm giao dịch khả dụng, hiển thị tỷ giá hối đoái tốt nhất và cung cấp điểm khởi đầu. Tính năng khám phá giá hữu ích nhưng dễ bị ảnh hưởng, và chức năng trao đổi của DeFiLlama cũng không ngoại lệ.

Nếu thị trường cơ sở được tập trung hóa (ví dụ: giao dịch Ethereum giao ngay trên Uniswap), cải tiến về định tuyến sẽ rất nhỏ và người dùng có thể truy cập trực tiếp vào sàn giao dịch, do đó không cần sự trợ giúp của bạn.

Cấp độ thứ hai: thực hiện

Lúc này, bạn không còn hướng người dùng đến nơi khác nữa; bạn đang thực hiện giao dịch thay mặt họ. Tính năng "mua hàng chỉ bằng một cú nhấp chuột" của Amazon nằm trong lớp này. Trong DeFi, chức năng cho vay của Aave nằm ở đây. Tính thanh khoản đã tồn tại trong các hợp đồng của nó tại thời điểm vay. Việc thực hiện giao dịch làm tăng tính gắn kết vì kết quả được liên kết trực tiếp với bạn: một trải nghiệm tích cực với việc thanh toán nhanh chóng và không có giao dịch nào thất bại.

Cấp độ thứ ba: kiểm soát phân phối

Bạn trở thành cổng kết nối. Đây chính là những gì Google Search làm cho web, những gì App Store làm cho ứng dụng di động. Trong thế giới tiền điện tử, tab giao dịch được tích hợp trong ví của bạn có thể trở thành điểm khởi đầu và kết thúc cho người dùng trung bình.

Trên Solana, Jupiter đã đạt đến cấp độ này. Nó bắt đầu như một công cụ khám phá giá, chuyển qua định tuyến lệnh thông minh đến lớp thực thi, rồi sau đó tích hợp vào các giao diện người dùng như Phantom và Drift. Một lượng đáng kể giao dịch Solana thực chất là giao dịch Jupiter, ngay cả khi người dùng không bao giờ nhập "jup.ag". Đây là kiểm soát phân phối, ngăn chặn bên cung ứng bỏ qua bạn để tiếp cận người dùng.

Leo lên nấc thang DeFi

Thách thức với DeFi là tính thanh khoản có thể thay đổi nhanh chóng. Các ưu đãi có thể làm cạn kiệt nguồn vốn chỉ sau một đêm. Do đó, việc chuyển từ Bậc 1 sang Bậc 3 không chỉ là trở thành đơn vị tổng hợp hàng đầu; mà còn là tạo ra những lý do thuyết phục để thanh khoản và dòng lệnh tiếp tục chảy qua tuyến đường của bạn.

Trên Ethereum, 1inch chủ yếu nằm ở lớp thứ hai, vì Uniswap đã đạt được khả năng tổng hợp thông qua thanh khoản gộp. Định tuyến vẫn có giá trị cho các trường hợp ngoại lệ, nhưng những cải tiến còn hạn chế, khiến nhiều nhà giao dịch bỏ qua nó. Các nền tảng tổng hợp như CowSwap và KyberSwap cũng có sự hiện diện đáng kể. Aave thuộc lớp thứ hai do khả năng kiểm soát việc thực thi trong một thị trường ngách, nhưng nó chỉ là cơ sở hạ tầng chứ không phải là điểm khởi đầu.

Ưu điểm của Jupiter so với Solana nằm ở khả năng leo lên ba cấp độ liên tiếp. Cấp độ đầu tiên, thanh khoản phi tập trung, mang lại giá trị đáng kể. Cơ chế định tuyến của nó, vượt trội hơn so với hoán đổi thủ công, tự động chuyển sang cấp độ thứ hai. Việc tích hợp trực tiếp với ví và dApp cho phép kiểm soát hoàn toàn việc phân phối thanh khoản của Solana. Có thời điểm, gần một nửa sức mạnh tính toán của Solana đến từ các giao dịch Jupiter, vì cả nhà giao dịch và nhóm thanh khoản đều dựa vào Jupiter để đáp ứng nhu cầu.

Khi đạt đến cấp độ thứ ba, câu hỏi đặt ra là: "Còn điều gì khác có thể được vận hành thông qua hệ thống phân phối này?" Amazon bắt đầu với sách và kết thúc với mọi thứ; Google bắt đầu với tìm kiếm và cuối cùng đã thành thạo bản đồ, email và điện toán đám mây. Đối với Jupiter, phân phối chính là luồng lệnh. Bước tiếp theo hiển nhiên là bổ sung các sản phẩm như hợp đồng vĩnh viễn, cho vay và theo dõi danh mục đầu tư, tận dụng các mối quan hệ thanh khoản tương tự.

Bước tiến lớn hơn là Jupnet. Solana vẫn chưa đạt được thông lượng và đặc điểm thực thi của các nền tảng như Hyperliquid, vốn được thiết kế cho độ trễ và tính quyết định ở cấp độ tài chính. Những đặc điểm này rất quan trọng để mở rộng toàn bộ hệ thống tài chính lên quy mô thực tế. Mặc dù lựa chọn dễ dàng hơn là triển khai trên một chuỗi đã có sẵn những đặc điểm này, Jupiter đã chọn con đường khó khăn hơn là xây dựng Jupnet thành một lớp thực thi có độ trễ thấp, được điều khiển bởi ứng dụng và chạy song song với Solana.

Jupnet đặt mục tiêu trở thành cơ sở hạ tầng chia sẻ trong hệ sinh thái Solana, hỗ trợ các giao dịch nhạy cảm với độ trễ như hoán đổi vĩnh viễn, hệ thống yêu cầu báo giá và đấu giá theo lô, tất cả đều được thanh toán trực tiếp trên Solana. Nếu thành công, Jupnet sẽ cung cấp tốc độ và độ tin cậy như mong đợi của các nền tảng tích hợp theo chiều dọc, đồng thời duy trì khả năng lưu giữ tài sản và người dùng. Đây là một nỗ lực nhằm thu hẹp khoảng cách giữa thông lượng của các blockchain đa năng và các yêu cầu về độ trễ siêu nhỏ của tài chính toàn cầu, mà không làm phân mảnh thanh khoản trên các chuỗi khối.

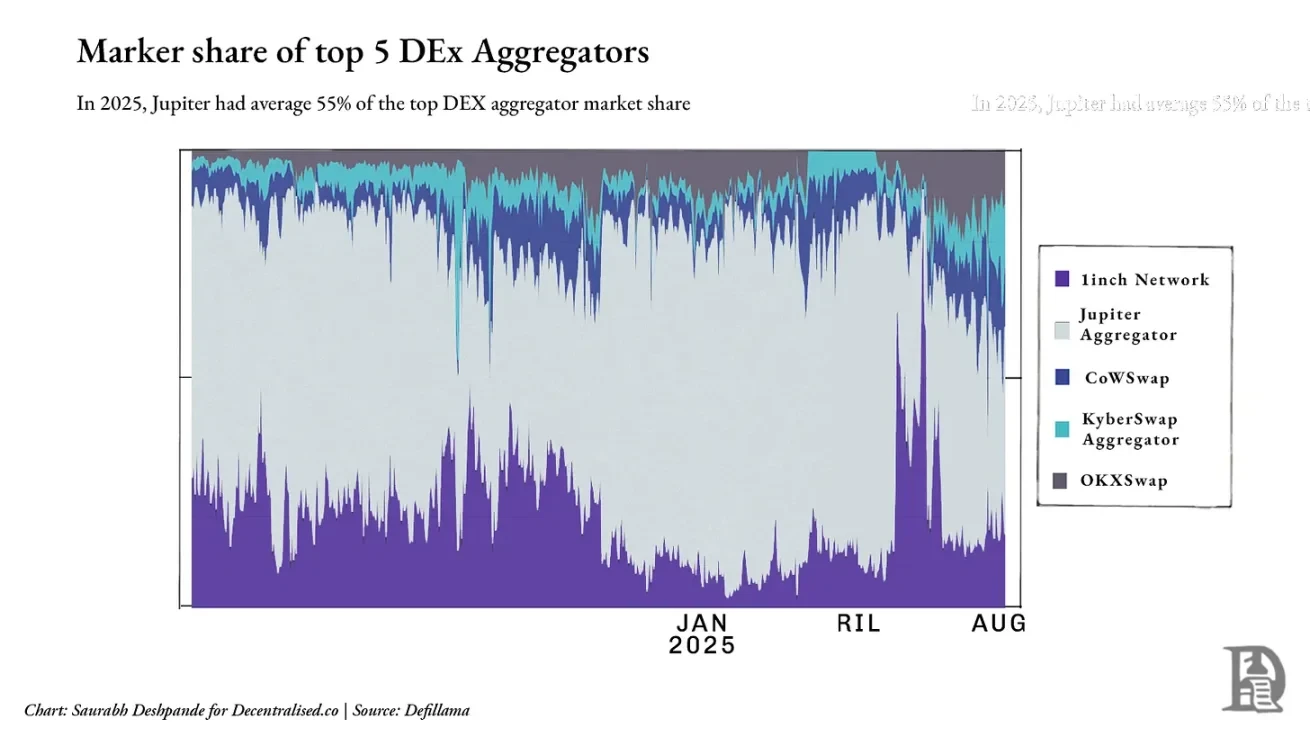

Tuy nhiên, điều quan trọng cần lưu ý là mặc dù Jupiter chiếm ưu thế trong Solana, nó vẫn phải đối mặt với sự cạnh tranh khốc liệt trong ngành. Trong không gian chuỗi chéo, 1inch, CoWSwap và OKX Swap vẫn duy trì tầm quan trọng của mình. Đến năm 2025, Jupiter sẽ nắm giữ trung bình khoảng 55% thị phần của năm nền tảng tổng hợp DEX hàng đầu, mặc dù thị phần này dao động tùy thuộc vào hoạt động và tích hợp trên chuỗi. Biểu đồ dưới đây minh họa mức độ phân mảnh trong lớp tổng hợp bên ngoài Solana.

Rõ ràng, Jupiter đã trở thành một đơn vị tổng hợp trong hệ sinh thái Solana. Bánh đà đã bắt đầu chuyển động: càng nhiều nhà giao dịch thì càng nhiều thanh khoản, càng nhiều thanh khoản thì càng cải thiện hiệu quả thực thi, và hiệu quả thực thi tốt hơn thì càng thu hút nhiều nhà giao dịch hơn. Lúc này, bạn không chỉ là một đơn vị tổng hợp thanh khoản, mà còn là cánh cổng dẫn đến kệ hàng, thói quen và thị trường. Vậy, khi thanh khoản không còn đủ, làm thế nào bạn có thể tiếp tục phát triển? Câu trả lời của Jupiter là mua lại các dự án đã kiểm soát được dòng người dùng mới.

Sáp nhập và mua lại là động lực tăng trưởng

Trước đây tôi đã viết về hai chủ đề chính trong việc mở rộng quy mô: bản chất của đổi mới phức hợp, bao gồm việc xây dựng các sản phẩm, tính năng hoặc năng lực mới dựa trên những lợi thế hiện có, và cách các công ty có thể đẩy nhanh quá trình này thông qua sáp nhập và mua lại. Chủ đề đầu tiên liên quan đến việc nhận biết khi nào lợi thế có thể đạt được nhanh hơn bằng cách "mua" thay vì "xây dựng".

Sự phát triển của Jupiter là sự kết hợp của cả hai yếu tố. Chiến lược M&A của công ty bắt nguồn từ việc xác định các đội ngũ sáng lập có tiềm năng thực sự và tích hợp họ vào mạng lưới phân phối giúp khuếch đại tác động của họ. Công ty tìm kiếm các đội ngũ có chuyên môn trong các lĩnh vực cụ thể để mở rộng phạm vi hoạt động mà không ảnh hưởng đến lộ trình cốt lõi.

Vấn đề không chỉ là mua thêm tính năng; mà còn là việc mua lại các đội ngũ đã thống trị các phân khúc thị trường mục tiêu của Jupiter. Khi các đội ngũ này kết nối với giao diện ví phân tán, API và định tuyến của Jupiter, sản phẩm của họ sẽ phát triển nhanh hơn, tạo ra lưu lượng truy cập phản hồi về lõi của Jupiter.

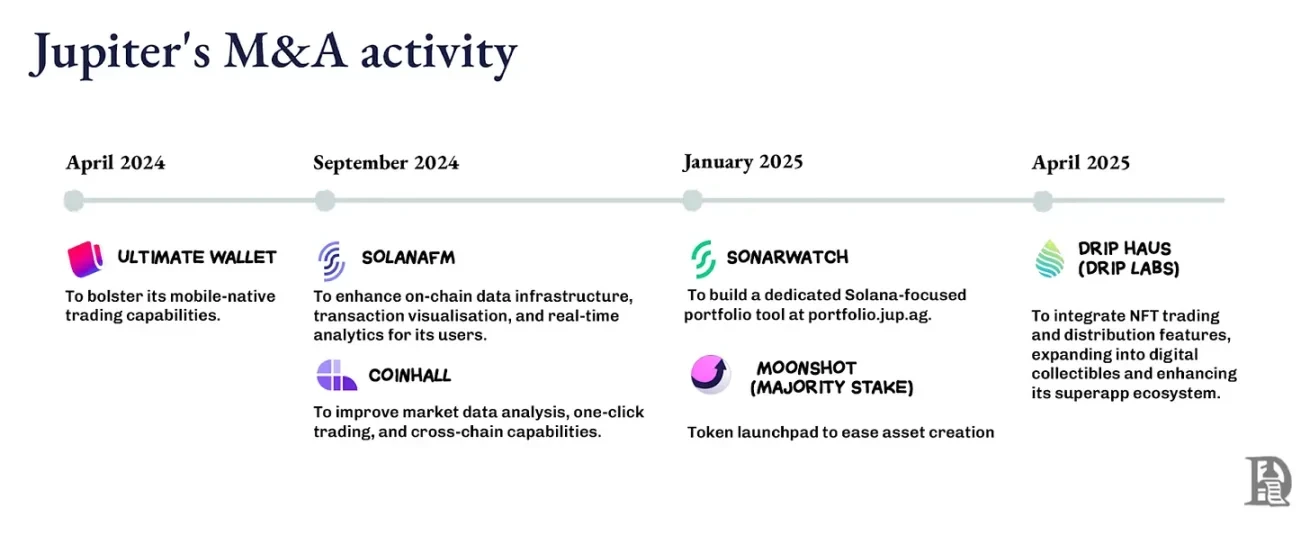

Moonshot mang đến một bệ phóng token, biến việc tạo token mới thành giao dịch và trao đổi trực tiếp trong hệ sinh thái Jupiter; DRiP bổ sung một nền tảng đúc và phân phối NFT do cộng đồng điều hành, thu hút người dùng rời xa giao diện giao dịch và chuyển đổi họ thành hoạt động trên chuỗi; và Portfolio Acquisition cung cấp các công cụ quản lý vị thế cho các nhà giao dịch tích cực. Jupiter có thể tự xây dựng các tính năng này với chi phí thấp hơn, nhưng mục tiêu của họ là thu hút người sáng lập, chứ không chỉ là các tính năng.

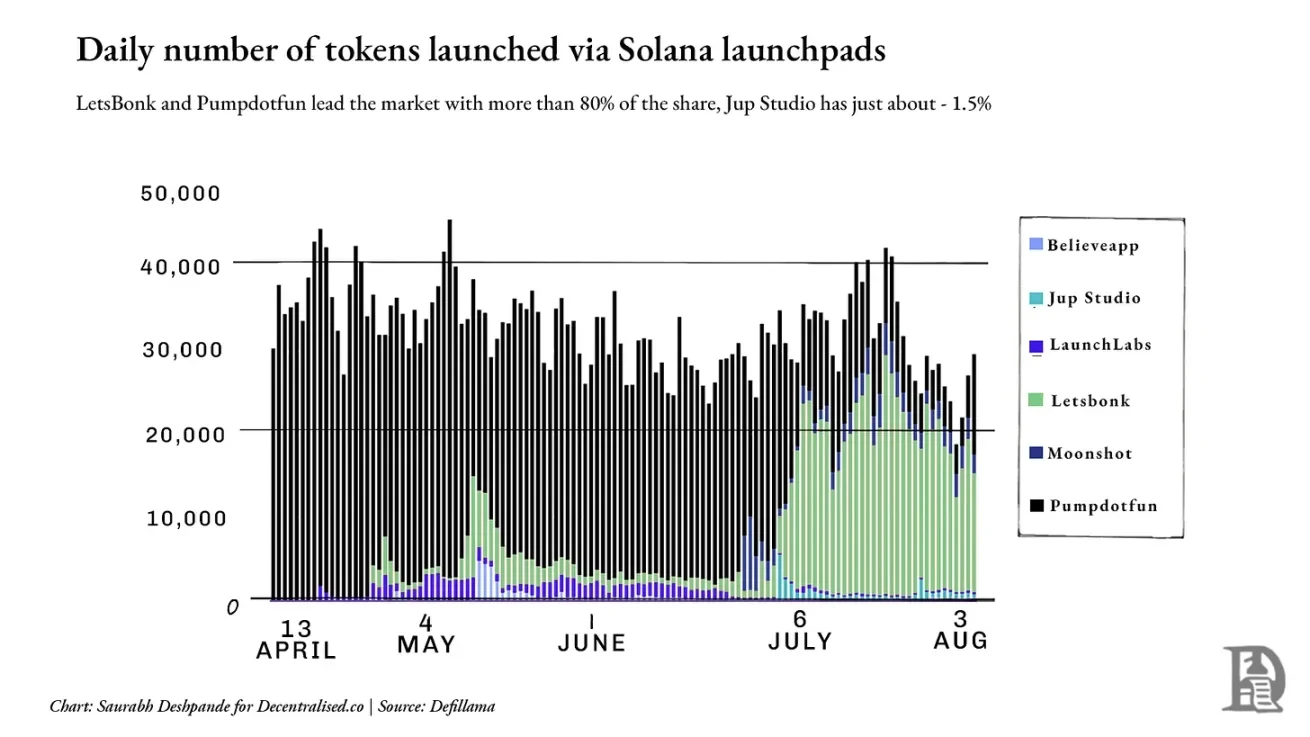

Tuy nhiên, sự tăng trưởng ở một số chỉ số vẫn chưa thực sự rõ nét. Ví dụ, trong lĩnh vực bệ phóng, các công ty dẫn đầu thị trường là Pumpdotfun và LetsBonk kiểm soát hơn 80% lượng phát hành token hàng ngày, trong khi Jup Studio và Moonshot cộng lại chỉ chiếm chưa đến 10%. Biểu đồ dưới đây minh họa sự thống trị của các công ty hiện tại. Trong trường hợp này, bối cảnh mặc định có thể đã được thiết lập, và Jupiter có thể cần một cách tiếp cận hoàn toàn khác để bứt phá.

Lực lượng nhân lên: M&A do người sáng lập lãnh đạo

Việc mở rộng không gian kệ hàng đòi hỏi phải tuyển dụng các nhà điều hành đã kiểm soát phân khúc thị trường mục tiêu. Tiêu chí tuyển chọn của Jupiter là liệu đội ngũ có mang lại thanh khoản mới hay người dùng củng cố bánh đà hay không. Logic này tương tự như bánh đà ban đầu của Amazon: mỗi danh mục hoặc nhà cung cấp được thêm vào sẽ mở rộng danh mục, tối ưu hóa trải nghiệm của khách hàng, thúc đẩy lưu lượng truy cập và cuối cùng là thu hút thêm nhiều nhà cung cấp hơn.

Đối với Jupiter, mỗi lần mua lại giống như việc thêm kệ mới vào cửa hàng, mở rộng sự lựa chọn và tăng cường phạm vi giao dịch và nhà cung cấp thanh khoản.

Việc thu hút những nhà sáng lập sáng tạo cho phép Jupiter thâm nhập vào những lĩnh vực chưa quen thuộc (chẳng hạn như văn hóa NFT của DRiP hay phát hành token bán lẻ hàng loạt) mà không làm giảm năng lực cốt lõi. Những nhà sáng lập này đã hiểu rõ thị trường ngách, có một cộng đồng đáng tin cậy và có thể phát triển nhanh chóng. Việc tiếp cận các kênh phân phối của Jupiter giúp họ mở rộng phạm vi tiếp cận chỉ sau một đêm, đồng thời thu hút thêm lưu lượng người dùng và thanh khoản mới.

Các trường hợp mua lại phản ánh điều này: Moonshot là một nền tảng đúc và giao dịch cho hoạt động chính thống và các mã thông báo mà nền tảng này phát hành có thể được chuyển đổi liền mạch sang các sàn giao dịch, thị trường vốn và hợp đồng vĩnh viễn trong hệ sinh thái Jupiter; DRiP là kênh phân phối bộ sưu tập dành cho người sáng tạo, thu hút các cộng đồng chưa từng tiếp xúc với giao diện giao dịch.

Moonshot đã có thêm hơn 250.000 người dùng mới trong vòng ba ngày kể từ khi ra mắt token TRUMP và xử lý khối lượng giao dịch hơn 1,5 tỷ đô la; DRiP thu hút hơn 2 triệu nhà sưu tập, đúc hơn 200 triệu vật phẩm sưu tầm và có hơn 6 triệu lượt bán thứ cấp.

Việc tích hợp tuân theo một mô hình rõ ràng: người sáng lập giữ nguyên định hướng sản phẩm; sản phẩm được tích hợp ngay vào giao diện và backend của Jupiter khi ra mắt, ngay lập tức hưởng lợi từ cơ sở người dùng đồng thời thu hút thêm lưu lượng truy cập mới cho Jupiter. Mỗi lần mua lại sẽ bổ sung các yếu tố thanh khoản độc đáo (ví dụ: phát hành, văn hóa, đòn bẩy) thay vì sao chép chức năng hiện có. Năng lực cốt lõi vẫn được giữ nguyên, và mọi con đường đều dẫn về Jupiter.

Trong DeFi, mã nguồn có thể được fork chỉ sau một đêm, nhưng thị phần rất khó sao chép. Các thương vụ sáp nhập và mua lại do nhà sáng lập dẫn dắt cho phép Jupiter giành được thị phần mà không phải hy sinh chiến lược cốt lõi, khiến bánh đà của nó càng khó bị sao chép hơn. Khi việc thực thi do ứng dụng kiểm soát và cơ sở hạ tầng độ trễ thấp ngày càng hoàn thiện, Jupiter có thể nhắm đến các nhóm như công cụ quản lý rủi ro, lớp khớp lệnh và các địa điểm chuyên biệt, và tích hợp chúng vào Jupnet.

Nhà tổng hợp so với Nhà cung cấp

Nhìn vào bối cảnh, hai mô hình thống trị đang nổi lên trong DeFi: Jupiter và Hyperliquid. Cả hai đều mạnh mẽ, nhưng chiến lược của chúng lại khác biệt.

Hyperliquid hướng đến việc kiểm soát thanh khoản thay vì trực tiếp sở hữu các mối quan hệ với người dùng cuối. Nó cung cấp thanh khoản dưới dạng dịch vụ. Những ai có thể xây dựng trải nghiệm người dùng vượt trội đều được chào đón sử dụng sổ lệnh và công cụ thực thi của Hyperliquid. Builder Codes dựa trên triết lý này: những người khác có thể sở hữu trải nghiệm front-end trong khi Hyperliquiquid âm thầm hỗ trợ back-end – một mô hình ưu tiên nhà cung cấp.

Ngược lại, Jupiter tập trung vào phân phối. Nó khao khát sở hữu giao diện, kệ hàng và điểm gia nhập thị trường, tổng hợp thanh khoản phi tập trung bằng cách trở thành giao diện mặc định và hướng nó đến nơi cần thiết. Điều này có nghĩa là kiểm soát mối quan hệ người dùng, chứ không chỉ là đường ray thực hiện. Từ hợp đồng hoán đổi vĩnh viễn đến danh mục đầu tư, Jupiter hướng đến mục tiêu đảm bảo rằng tất cả các giao diện tài chính đều bắt đầu và kết thúc trong quỹ đạo của nó.

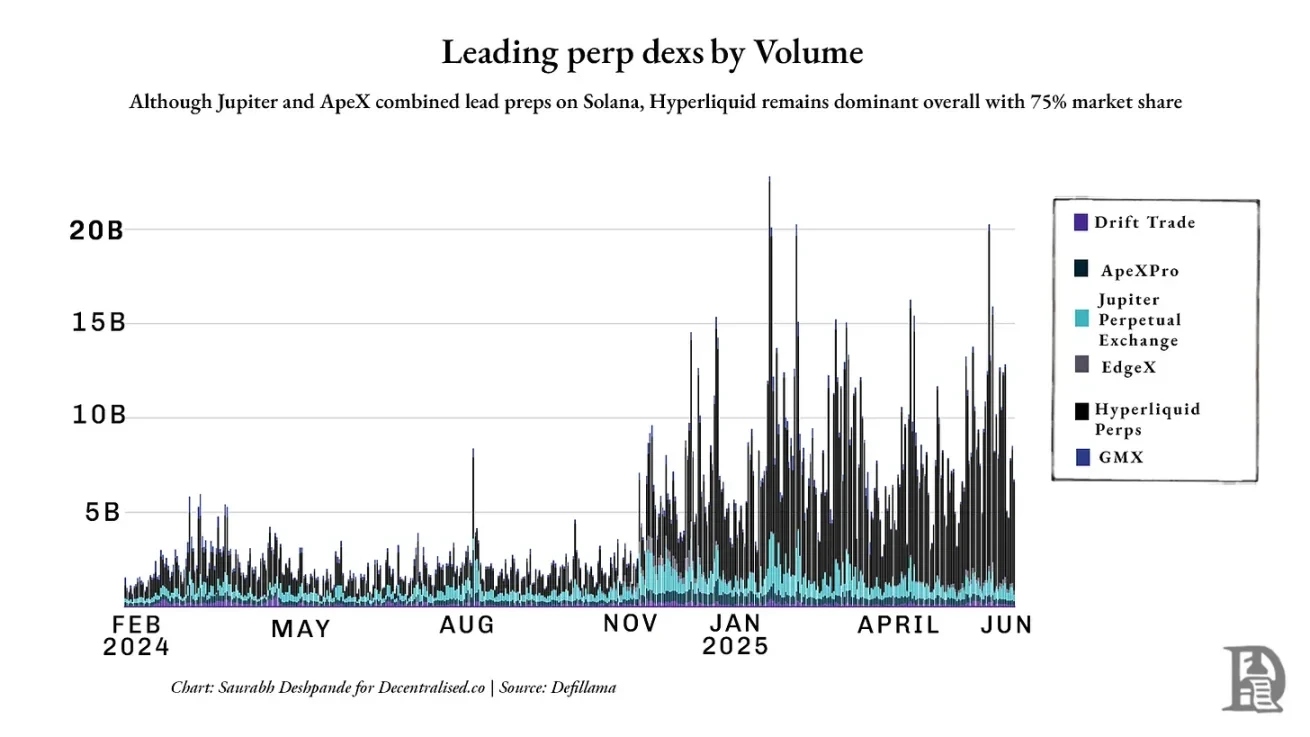

Tuy nhiên, hợp đồng hoán đổi vĩnh viễn có thể là ví dụ điển hình nhất cho những hạn chế hiện tại của chiến lược này. Mặc dù Jupiter đã đạt được một số tiến bộ so với Solana, Hyperliquid vẫn thống trị thị trường với khoảng 75% thị phần DEX vĩnh viễn. Biểu đồ dưới đây cho thấy Hyperliquid dẫn đầu về khối lượng giao dịch thô:

Cả hai mô hình đều đặt cược vào quy mô, nhưng xuất phát từ những điểm khác nhau. Jupiter tin rằng tính thanh khoản phụ thuộc vào giao diện người dùng; Hyperliquid tin rằng tính thanh khoản chính là giao diện. Jupiter xây dựng lối vào, Hyperliquid xây dựng đích đến.

Trên thực tế, chúng tôi đã chứng kiến sự phân kỳ: những người cần giao diện rộng và sự kết hợp người dùng chọn Jupiter; những người cần chiều sâu, tính quyết định và khả năng kết hợp chọn Hyperliquid. Một bên biến tính thanh khoản thành một mạng lưới phụ thuộc, trong khi bên kia trở thành lớp nền tảng mà mọi người cùng xây dựng.

Người chiến thắng không chỉ là người về đích trước mà còn là người không thể bị bỏ rơi.

Đây chính là điều thú vị về DeFi hiện nay. Chúng ta đang chứng kiến cuộc đối đầu triết lý đầu tiên: một bên tin rằng phân phối là một hào nước, trong khi bên kia lại tin chắc rằng thanh khoản mới là hào nước.

Ứng dụng là nền tảng mới

Khi Ethereum Layer 2 lần đầu xuất hiện, mọi người hy vọng nó sẽ trở thành một nền tảng mới: một nơi trung lập, nơi các ứng dụng có thể sáng tạo, cạnh tranh và mở rộng quy mô. Tuy nhiên, hóa ra Layer 2 đã không trở thành nền tảng như mong đợi, mà vẫn chỉ là một cơ sở hạ tầng: một nền tảng kỹ thuật cung cấp tốc độ, bảo mật và khả năng mở rộng, nhưng lại thiếu khả năng kiểm soát các mối quan hệ người dùng.

Nền tảng là giao diện đầu tiên trong hành trình người dùng, nơi nhu cầu hội tụ, thói quen hình thành và phân phối phát triển mạnh mẽ. Rất ít L2 vượt qua ranh giới này; hầu hết là các đường ống chứ không phải kệ hàng, hiếm khi xây dựng được hệ thống phân phối có ý nghĩa, và càng hiếm khi trở thành điểm vào mặc định cho người dùng.

Thay vào đó, các ứng dụng như Jupiter và Hyperliquid ngày càng mang đậm dấu ấn nền tảng. Chúng sở hữu mối quan hệ người dùng, hòa nhập vào thói quen hàng ngày và củng cố vị thế bằng cách mua lại hoặc tích hợp các ứng dụng khác. Trên thực tế, chúng đang bắt đầu giống với Web 2.

Google đã vượt ra khỏi phạm vi công cụ tìm kiếm bằng cách mua lại YouTube, biến sự thống trị trong lĩnh vực tìm kiếm thành sự thống trị trong lĩnh vực video. Facebook đã mở rộng quyền kiểm soát sự chú ý thông qua việc mua lại Instagram và WhatsApp. Các công ty này nhắm đến các lĩnh vực lân cận mà họ chưa có mặt nhưng lại có mật độ người dùng cao. Chìa khóa nằm ở việc thâu tóm các đối thủ cốt lõi trong những lĩnh vực này. Sau khi được mua lại, các ứng dụng này ngay lập tức khai thác được các vòng quay phân phối hiện có của Google và Facebook, dẫn đến việc thu hút sự chú ý của người dùng trên nhiều kênh.

Jupiter đang theo đuổi một chiến lược tương tự. Bệ phóng, công cụ đúc NFT, công cụ quản lý danh mục đầu tư, và giờ là Jupnet, tất cả đều phục vụ cùng một mục đích: mở rộng phạm vi tiếp cận, nắm bắt nhiều hoạt động của người dùng hơn và định tuyến nhiều thanh khoản hơn cho chính mình. Chiến lược của Jupiter là trở thành kệ hàng, lựa chọn mặc định, điểm khởi đầu cho các tương tác tài chính.

Nhưng tổng hợp không phải là cách chắc chắn để chiến thắng. Lịch sử đầy rẫy những vụ thâu tóm nền tảng và nỗ lực tổng hợp thất bại, hoặc vì họ không sở hữu mối quan hệ người dùng, hoặc vì họ hiểu sai về cách hình thành thói quen.

Hãy lấy việc Microsoft mua lại Nokia làm ví dụ. Đó là một canh bạc nhằm kiểm soát việc phân phối thiết bị di động, nhưng người dùng đã chuyển sang hệ sinh thái iOS và Android. Microsoft sở hữu phần cứng và phần mềm, nhưng thiết bị di động và hệ điều hành của họ lại quá giống với các sản phẩm hiện có hoặc không đủ sức hấp dẫn người dùng chuyển đổi. Microsoft thiếu khả năng kiểm soát lớp ứng dụng, không giành được lòng trung thành của nhà phát triển, hoặc không tạo ra lý do để thay đổi hành vi. Không kiểm soát được nguồn cung hoặc không có sự khác biệt rõ ràng, sản phẩm của họ nằm im trên kệ.

Những ví dụ này cho thấy một sự thật cốt lõi: chỉ riêng việc mua lại không thể tạo ra bánh đà. Nếu không có điểm khởi đầu, thói quen hoặc giao diện, người dùng sẽ không theo kịp, bất kể có bao nhiêu tính năng được tích hợp.

Điều này khiến thời điểm hiện tại của DeFi trở nên đặc biệt thú vị. Jupiter đang mua lại các frontend, kênh phân phối và các nguyên mẫu thanh khoản nhằm mục đích trở thành điểm vào mặc định cho nền tảng tài chính Solana; Hyperliquid thì ngược lại: xây dựng chiều sâu thay vì chiều rộng, cho phép các nền tảng khác xây dựng xung quanh nó.

Theo một nghĩa nào đó, chúng ta đang chứng kiến một cuộc chiến nền tảng thực sự đang diễn ra giữa các ứng dụng, chứ không phải giữa các chuỗi công khai như nhiều người mong đợi. Điều này đặt ra một câu hỏi lớn hơn: nếu L2 không kiểm soát việc phân phối, thì dòng giá trị sẽ chảy về đâu khi các ứng dụng trên đó kiểm soát? Điều gì sẽ xảy ra với các giao thức fat?

Chúng tôi kết thúc bằng những câu hỏi chưa có lời giải đáp vì không có câu trả lời chắc chắn. Trong tương lai, chúng tôi sẽ mang đến những góc nhìn sâu sắc hơn, những điểm dữ liệu mới, cùng nhiều câu chuyện và phép so sánh hơn để làm rõ hướng đi này.

- 核心观点:聚合器通过控制需求与供应关系构建护城河。

- 关键要素:

- Rover整合分散宠物服务市场。

- Hyperliquid通过流动性深度建立壁垒。

- Jupiter成为Solana默认交易入口。

- 市场影响:重塑DeFi竞争格局与价值捕获逻辑。

- 时效性标注:中期影响。