Tác giả gốc: danny (X: @aginter )

Là những sàn giao dịch phái sinh theo chân Binance, Bybit và Bitget nổi bật như thế nào trên thị trường hợp đồng tương lai có tính cạnh tranh cao và biến động?

Bybit đã chọn lộ trình kiến trúc mang lại hiệu quả vốn cực cao, nỗ lực xây dựng một "công cụ tài chính" phục vụ các chiến lược cấp độ tổ chức; trong khi Bitget chú trọng vào độ nhạy biến động cao và cạnh tranh để thu hút các nhà giao dịch chủ quan và các nhóm định lượng chênh lệch giá bằng một cơ chế cởi mở, minh bạch và phản hồi nhanh hơn.

Các thuật toán cấp cao có vẻ giống nhau thực sự có thể phát triển các hành vi dòng K hoàn toàn khác nhau - sự khác biệt thực sự ẩn chứa trong từng chi tiết.

Theo "trật tự thuật toán" của Binance, hai sàn giao dịch hàng đầu trong ngành là Bybit và Bitget đã không bắt chước một cách mù quáng. Thay vào đó, họ sử dụng triết lý giao dịch và cơ chế tài chính độc đáo của riêng mình để khám phá những con đường sinh tồn và không gian chiến lược khác nhau trong các vùng xám mang tính cấu trúc của tổ chức như tỷ lệ tài trợ, giá tham chiếu và quy trình thanh lý bắt buộc.

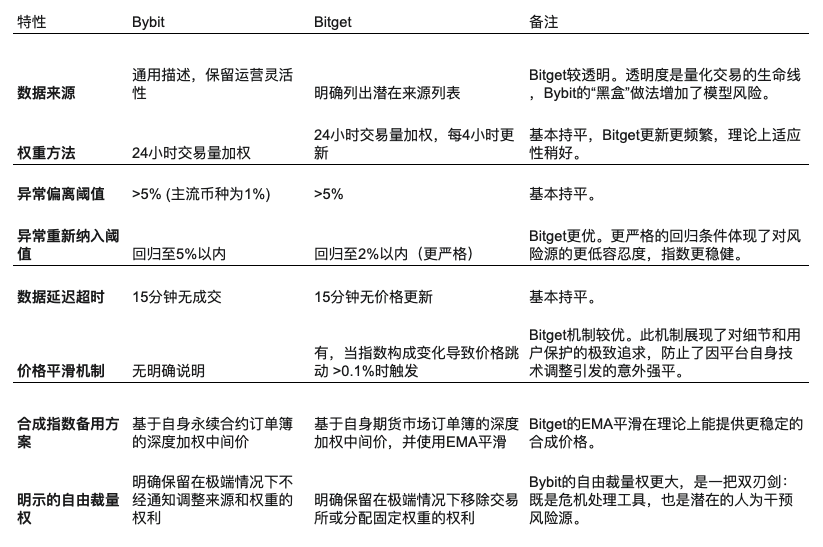

1. Thuật toán giá chỉ số: Giá của ai "thực" hơn?

Cả Bybit và Bitget đều tuân thủ các thông lệ tốt nhất của ngành, sử dụng báo giá từ nhiều sàn giao dịch giao ngay chính thống và tính giá chỉ số thông qua phương pháp trung bình theo khối lượng giao dịch (VWAP), nhằm mục đích xây dựng mức giá hợp lý phản ánh giá trị thị trường chung của tài sản, do đó có hiệu quả chống lại các bất thường về giá do thanh khoản không đủ hoặc thao túng ác ý của một sàn giao dịch duy nhất.

Cơ chế Bybit

Bybit thu thập giá giao ngay từ nhiều sàn giao dịch chính thống và tính toán chỉ số theo trọng số khối lượng giao dịch. Tuy nhiên, nguồn dữ liệu cụ thể của Bybit không được tiết lộ đầy đủ, và nền tảng có quyền điều chỉnh nguồn dữ liệu và trọng số của nó mà không cần thông báo trước trong điều kiện thị trường khắc nghiệt. Mặc dù cơ chế này mang lại sự linh hoạt trong vận hành, nhưng nó cũng tạo nên một "hộp đen thông tin" nhất định cho các nhà giao dịch.

Cơ chế Bitget

Bitget cũng sử dụng phương pháp VWAP, nhưng lợi thế đáng kể của nó là công bố đầy đủ tất cả các sàn giao dịch thành phần chỉ số (như Binance, Coinbase, OKX, v.v.), cung cấp cho các nhà giao dịch, đặc biệt là các nhóm định lượng, một nguồn dữ liệu có tính minh bạch cao, tạo điều kiện thuận lợi cho việc xác minh mô hình và đánh giá rủi ro.

Sự khác biệt cốt lõi

Tính minh bạch: Bitget cung cấp toàn bộ nguồn dữ liệu một cách công khai, giảm thiểu rủi ro "hộp đen" và giúp các nhà giao dịch dễ dàng thực hiện mô hình hóa và kiểm tra ngược; Bybit hy sinh một mức độ minh bạch nhất định trong khi vẫn duy trì tính linh hoạt của nền tảng, dẫn đến "chi phí tin cậy".

Cơ chế xử lý dữ liệu bất thường: Bitget nghiêm ngặt hơn trong việc xử lý các nguồn dữ liệu bất thường. Chỉ khi giá của một nguồn dữ liệu trở về phạm vi trung vị ± 2% thì mới có thể đưa nó trở lại vào tính toán chỉ số; ngược lại, Bybit đặt dung sai ± 5%, một mức dung sai thoải mái hơn.

Cơ chế làm trơn giá (đặc thù của Bitget): Khi việc điều chỉnh các thành phần chỉ số có thể khiến giá dao động hơn 0,1%, Bitget sẽ khởi động "cơ chế chuyển đổi trơn tru" để dần dần thay thế các thành phần, tránh tình trạng giá tăng đột biến do biến động kỹ thuật, từ đó giảm thiểu rủi ro thanh lý bắt buộc do các yếu tố phi thị trường gây ra. (Tuy nhiên, đây là vấn đề khi altcoin biến động mạnh)

2. Thuật toán giá thị trường: Làm thế nào để chống lại sự thao túng thị trường?

Cả Bybit và Bitget đều sử dụng phương pháp "Trung vị của Ba" được công nhận rộng rãi trong ngành để tính giá trị hợp đồng. Phương pháp này giúp chống lại sự bóp méo của một nguồn dữ liệu duy nhất bằng cách lấy trung vị của ba nguồn giá độc lập, giảm thiểu đáng kể rủi ro thao túng thị trường như "kéo thị trường/phá vỡ thị trường để kích hoạt thanh lý cưỡng bức".

Cơ chế Bybit

Bybit chọn ba mức giá:

Giá 1 và Giá 2: được tính dựa trên giá chỉ số, tỷ lệ tài trợ và cơ sở ngắn hạn;

Giá 3: Giá giao dịch mới nhất trên nền tảng.

Hệ thống sử dụng giá trị trung bình của ba giá này làm giá tham chiếu, do đó có thể lọc bỏ những biến động giá cực đoan.

Cơ chế Bitget

Tương tự như Bybit, Bitget cũng áp dụng phương pháp trung vị ba giá và đưa ra ba mức giá với cấu trúc cơ bản giống nhau. Mặc dù tên gọi và cách sắp xếp có đôi chút khác biệt, nhưng logic cơ bản là giống nhau.

Sự khác biệt thực sự không nằm ở thuật toán mà nằm ở chất lượng của dữ liệu cơ bản

Mặc dù cả hai đều có cấu trúc công thức rất nhất quán, nhưng chìa khóa cho hiệu suất giá đánh dấu cuối cùng không phải là thiết kế thuật toán cấp cao nhất mà là cách tạo ra các tham số đầu vào, đặc biệt bao gồm: nguồn giá chỉ số có minh bạch hay không, tần suất tính toán và logic của tỷ lệ tài trợ, và cơ chế cập nhật dữ liệu cơ bản có bị tụt hậu hay không.

Những yếu tố cơ bản này chính là cốt lõi quyết định liệu nền tảng có "dễ bị thao túng" hay "tính hợp lý của việc thanh lý bắt buộc" có vững chắc hay không.

Một điều nữa: Hiện tượng “Lãi lỗ ảo” xảy ra sau khi giá niêm yết của sàn giao dịch bị lệch

Trong một thị trường biến động, đặc biệt là đối với các altcoin vốn hóa nhỏ, các nhà giao dịch thường gặp phải một hiện tượng khó hiểu:

Ngay khi mở một vị thế ở mức giá thị trường, hệ thống sẽ ngay lập tức hiển thị "lỗ chưa thực hiện" hoặc "gần thanh lý".

Đây không phải là một lỗ hổng hệ thống, mà là kết quả của các đặc điểm cấu trúc của hệ thống giá kép :

Giá mở cửa được tính dựa trên giá giao dịch mới nhất ;

Lợi nhuận và lỗ chưa thực hiện được tính dựa trên giá tham chiếu .

Nếu giá tham chiếu thấp hơn giá giao dịch mới nhất khi mở vị thế, vị thế mua sẽ ngay lập tức hiển thị lỗ; ngược lại, vị thế bán cũng có thể ngay lập tức chuyển sang trạng thái "lợi nhuận giả".

Loại "lãi lỗ ảo" này đặc biệt rõ ràng khi thị trường biến động mạnh, sổ lệnh giao dịch nông và có độ lệch ngắn hạn giữa chỉ số và giá giao ngay, khiến các nhà giao dịch mới không quen với cơ chế này lầm tưởng rằng có "thanh lý ác ý" trong hệ thống.

III. Thuật toán tỷ lệ tài trợ: Ổn định tĩnh so với phản hồi động

Tỷ lệ tài trợ là cơ chế cốt lõi neo giá hợp đồng vĩnh viễn vào giá giao ngay. Mặc dù Bybit và Bitget sử dụng cùng một công thức tính tỷ lệ tài trợ cấp cao nhất, nhưng định nghĩa của một trong những tham số chính lại hoàn toàn khác nhau, điều này cho thấy sự khác biệt cơ bản về triết lý của họ trong cơ chế điều tiết thị trường.

Cơ chế Bybit:

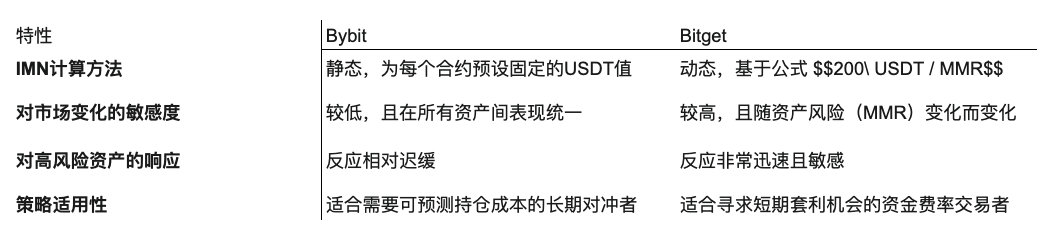

Bybit sử dụng công thức chuẩn "chỉ số cao cấp + lãi suất". Trong đó, tham số chính "Số Biên độ Tác động" (IMN) được sử dụng để đo lường độ sâu thị trường là một giá trị USDT cố định được cấu hình tĩnh cho mỗi hợp đồng. Giá trị này không thay đổi trong bất kỳ môi trường thị trường nào.

Cơ chế Bitget:

Bitget sử dụng cùng công thức cấp cao nhất như Bybit, nhưng phương pháp tính Số tiền ký quỹ tác động (IMN) hoàn toàn khác với Bybit.

Sự khác biệt cốt lõi:

Phương pháp tính toán số tiền ký quỹ tác động (IMN) là điểm khác biệt cơ bản giữa hai phương pháp trong cơ chế tỷ lệ tài trợ. IMN của Bitget được tính toán động, và công thức của nó được liên kết trực tiếp với tham số rủi ro của hợp đồng - tỷ lệ ký quỹ duy trì tối thiểu (MMR). Điều này có nghĩa là rủi ro của đồng tiền càng cao, IMN của nó càng nhỏ và tỷ lệ tài trợ càng nhạy cảm với sự mất cân bằng sổ lệnh ngắn hạn.

Bybit: Sử dụng các thiết lập IMN tĩnh, Bybit cung cấp một tiêu chuẩn đo lường độ sâu thị trường thống nhất và có thể dự đoán được cho tất cả các hợp đồng. Bất kể biến động thị trường, độ sâu sổ lệnh được sử dụng để tính toán chỉ số phí bảo hiểm vẫn nhất quán. Ưu điểm lớn nhất của thiết kế này là khả năng tái tạo mô hình và tính ổn định của hành vi. Đặc biệt là trong số các loại tiền tệ chính thống, hiệu suất tỷ lệ tài trợ của Bybit tương đối mượt mà và dễ mô hình hóa, và có thể được coi là một kiến trúc "ổn định nhưng chậm".

Bitget: Nó sử dụng cơ chế IMN động để tích hợp rõ ràng rủi ro thị trường vào logic tính toán tỷ lệ tài trợ. Giá trị IMN của nó được liên kết trực tiếp với tỷ lệ ký quỹ duy trì tối thiểu (MMR) của hợp đồng. Theo công thức của nó, các tài sản có rủi ro cao hơn và biến động lớn hơn thường sẽ có MMR cao hơn, và MMR cao hơn sẽ được ánh xạ ngược lại thành IMN nhỏ hơn.

Ví dụ, MMR của các đồng tiền chính thống thường là 0,5%, trong khi MMR của các altcoin có tính biến động cao có thể lên tới 2%. Điều này có nghĩa là trên Bitget, tài sản càng rủi ro thì giá trị IMN càng nhỏ và việc tính toán chỉ số phí bảo hiểm sẽ dựa trên dữ liệu sổ lệnh nông hơn, khiến Bitget nhạy cảm hơn với sự mất cân bằng thanh khoản ngắn hạn.

Do đó, trong các giao dịch altcoin rủi ro cao, tỷ lệ tài trợ của Bitget cực kỳ nhạy cảm với những mất cân bằng nhỏ ở đầu sổ lệnh (chẳng hạn như áp lực mua hoặc bán ngắn hạn). Thiết kế "nhạy cảm nhưng phản ứng nhanh hơn" này khiến biến động tỷ lệ tài trợ của Bitget trên các hợp đồng biến động cao trở nên mạnh mẽ hơn.

Điều này cũng tạo nên một cơ chế phản hồi điều chỉnh rủi ro mạnh mẽ và thích ứng:

Khi tâm lý thị trường của một altcoin nào đó thay đổi theo hướng đơn phương (chẳng hạn như sự thống trị của vị thế mua hoặc bán), tỷ lệ tài trợ của Bitget sẽ tăng hoặc giảm nhanh hơn và mạnh hơn Bybit. Sự thay đổi mạnh mẽ này sẽ nhanh chóng tạo ra động lực chênh lệch giá mạnh mẽ, khiến các nhà giao dịch đảo ngược tham gia thị trường, từ đó kéo giá hợp đồng trở lại mức giá chỉ số một cách hiệu quả hơn.

4. Cơ chế thanh lý cưỡng bức: trí tuệ hộp đen so với trao quyền hộp trắng

Bybit và Bitget có mô hình thanh lý bắt buộc tương tự nhau. Cả hai đều áp dụng "Mô hình Thanh lý Hấp thụ Hệ thống", nghĩa là khi vị thế của người dùng kích hoạt điều kiện thanh lý bắt buộc, "công cụ thanh lý" của sàn giao dịch sẽ tiếp quản và xử lý. Tuy nhiên, về quy trình thực hiện, kiểm soát người dùng và các công cụ quản lý rủi ro liên quan, cả hai có triết lý kiểm soát rủi ro hoàn toàn khác nhau.

Logic cơ bản của cơ chế thanh lý loại này như sau:

Khi giá thanh lý bắt buộc được kích hoạt, vị thế của người dùng sẽ được hệ thống tiếp quản và được thanh toán nội bộ theo "giá phá sản" (tức là giá thanh lý). Điều này có nghĩa là về mặt lý thuyết, mức lỗ tối đa của người dùng đã được khóa, mà không cần phải chịu rủi ro trượt giá sau đó.

Cần lưu ý rằng giá phá sản thường thấp hơn giá thanh lý: hệ thống luôn kích hoạt thanh lý ở mức giá thanh lý, nhưng giá thực hiện lệnh lại là giá phá sản. Ví dụ: nếu giá thanh lý là 1000 và giá phá sản là 980, thì sau khi thanh lý, vị thế sẽ được thanh toán ở mức 980.

Lưu ý quan trọng: Vì việc thanh lý bắt buộc dựa trên giá phá sản nên bạn phải chắc chắn đặt mức dừng lỗ hợp lý khi mở vị thế để tránh điều này.

Cơ chế thanh lý sẽ giữ vị thế "nội bộ hóa" và đảm nhận nghĩa vụ đóng vị thế đó trên thị trường. Nếu giá giao dịch thanh lý thấp hơn giá phá sản, phần chênh lệch sẽ được bù đắp bởi quỹ bảo hiểm; nếu giá giao dịch cao hơn giá phá sản, phần thặng dư sẽ được đưa vào quỹ bảo hiểm.

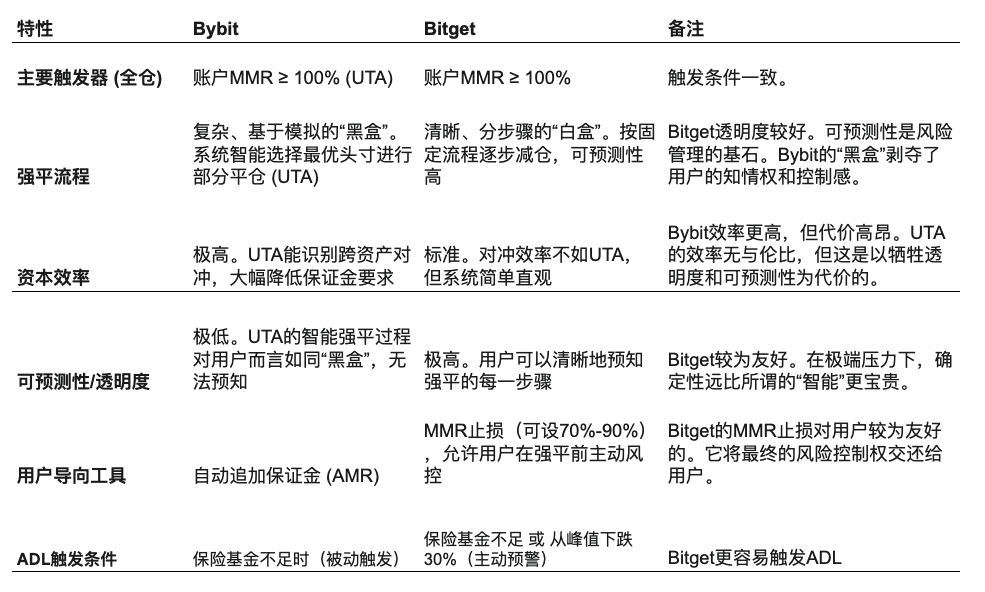

Cơ chế Bybit:

Hệ thống Tài khoản Giao dịch Hợp nhất (UTA) của Bybit, đặc biệt là ở chế độ Ký quỹ Danh mục Đầu tư, thể hiện sự phức tạp và tiến bộ công nghệ cực kỳ cao. Hệ thống có thể tự động xác định và đánh giá mức độ rủi ro ròng đa tài sản của toàn bộ tài khoản, chẳng hạn như xác định cấu trúc phòng ngừa rủi ro giữa lệnh mua BTC giao ngay và lệnh bán khống vĩnh viễn, từ đó giảm yêu cầu ký quỹ và giải phóng vốn khả dụng. Thiết kế này cải thiện đáng kể hiệu quả sử dụng vốn, đặc biệt phù hợp với yêu cầu hiệu quả vốn cao của các nhà giao dịch sử dụng nhiều vị thế và nhiều chiến lược.

Nhưng sự phức tạp này cũng có nghĩa là khi một tài khoản sắp bị thanh lý bắt buộc, hệ thống sẽ thực hiện chiến lược xử lý "giải pháp tối ưu" dựa trên mô hình thuật toán nội bộ. Logic hệ thống này của Bybit phản ánh khái niệm quản lý rủi ro "mang tính gia trưởng".

Cơ chế Bitget:

Cơ chế thanh lý bắt buộc của Bitget dựa trên nguyên tắc cốt lõi "khả năng dự đoán và kiểm soát". Hệ thống cũng sử dụng tỷ lệ ký quỹ duy trì tối thiểu (MMR) của tài khoản đạt 100% làm tiêu chuẩn kích hoạt thanh lý bắt buộc. Tuy nhiên, quy trình thanh lý bắt buộc có các bước thực hiện rõ ràng, chẳng hạn như: hủy tất cả các lệnh trước, sau đó giảm một phần vị thế, và cuối cùng là đóng vị thế. Người dùng có thể dự đoán rõ ràng từng liên kết hoạt động.

Cho dù là chế độ vị thế theo vị thế hay toàn vị thế, Bitget đều quy định rõ ràng rằng khi MMR đạt 100%, lệnh thanh lý bắt buộc sẽ được kích hoạt. Đồng thời, nền tảng cung cấp một bộ quy trình xử lý lệnh cố định hoàn chỉnh, dựa trên đó các nhà giao dịch có thể thiết lập kỳ vọng rủi ro rõ ràng và các mô hình kiểm soát rủi ro.

Ngoài ra, Bitget còn cung cấp công cụ "MMR Stop Loss", cho phép người dùng thiết lập ngưỡng rủi ro (như 75%, 80%), tự động giảm vị thế hoặc dừng lỗ trước khi xảy ra thanh lý bắt buộc, từ đó chủ động quản lý rủi ro của chính mình.

Sự khác biệt cốt lõi:

Khả năng dự đoán: Cơ chế thanh lý bắt buộc của Bitget là "mô hình hộp trắng" với quy trình rõ ràng và thứ tự cố định, dễ mô hình hóa và dự đoán; trong khi cơ chế thanh lý bắt buộc UTA của Bybit là "mô hình hộp đen", trong đó người dùng không thể biết hệ thống sẽ ưu tiên tài sản nào, hy sinh khả năng dự đoán để đổi lấy giải pháp tối ưu ở cấp độ hệ thống.

Cảm giác kiểm soát của người dùng: Công cụ "MMR Stop Loss" của Bitget trả lại quyền kiểm soát rủi ro cho người dùng, đây là một khái niệm quản lý rủi ro "trao quyền"; Cơ chế thanh lý của Bybit nhấn mạnh vào sự thống trị của các thuật toán hệ thống, đây là một thiết kế "mang tính gia trưởng".

Hiệu quả vốn: UTA của Bybit, đặc biệt là hệ thống ký quỹ danh mục đầu tư, có thể xác định các cấu trúc phòng ngừa rủi ro chéo tài sản, do đó giảm đáng kể yêu cầu ký quỹ. Hiệu quả vốn của UTA cao hơn Bitget và phù hợp với các tổ chức và nhóm giao dịch tần suất cao.

Điều kiện kích hoạt ADL: Cơ chế tự động giảm đòn bẩy (ADL) của Bitget nhạy cảm hơn - ngoài việc quỹ bảo hiểm cạn kiệt, nếu quỹ bảo hiểm giảm hơn 30% so với mức đỉnh lịch sử, ADL cũng sẽ được kích hoạt. Bybit chỉ kích hoạt ADL sau khi quỹ bảo hiểm cạn kiệt.

Phụ lục: Lựa chọn chiến lược theo các cơ chế khác nhau

Không có sự khác biệt tuyệt đối giữa thiết kế cơ chế của Bybit và Bitget, nhưng mỗi cơ chế đều phù hợp với các hồ sơ nhà giao dịch và yêu cầu chiến lược hoàn toàn khác nhau:

Bybit đã dành toàn bộ nỗ lực để xây dựng một hệ thống hiệu quả, mạnh mẽ nhưng tương đối mờ đục, được thiết kế để phục vụ các chiến lược phức tạp và vốn tần suất cao; Bitget đã chọn một con đường hoàn toàn khác để tạo ra một "nền tảng trao quyền" cởi mở hơn, có thể dự đoán được, nhạy cảm với biến động và tôn trọng quyền ra quyết định độc lập của người dùng.

Hiểu được triết lý tài chính cơ bản và logic tổ chức đằng sau mỗi nền tảng là chìa khóa để mọi nhà giao dịch, nhà đầu tư chênh lệch giá và tổ chức đưa ra lựa chọn chiến lược tốt nhất.

Biết rằng nó là như vậy và biết tại sao nó lại như vậy.

Chúng ta hãy luôn tiến về phía trước với trái tim tràn đầy sự kính trọng đối với thị trường.