Tác giả gốc: MaxWong@IOSG

Tóm lại

Cơ sở hạ tầng đã bão hòa; các ứng dụng tiêu dùng là ranh giới tiếp theo. Sau nhiều năm đổ tiền vào các L1, roll-up và công cụ phát triển mới, lợi nhuận biên về công nghệ là rất nhỏ và người dùng không tự động đổ xô vào chỉ vì công nghệ "đủ tốt". Giá trị hiện được tạo ra bởi sự chú ý, không phải kiến trúc.

Thanh khoản trì trệ và các nhà đầu tư bán lẻ vắng mặt. Tổng giá trị thị trường của stablecoin chỉ cao hơn khoảng 25% so với mức cao lịch sử vào năm 2021. Sự gia tăng gần đây chủ yếu đến từ các tổ chức mua BTC/ETH cho bảng cân đối kế toán của họ, thay vì vốn đầu cơ lưu thông trong hệ sinh thái.

Kết luận cốt lõi

Các chính sách quản lý thân thiện sẽ mở khóa “làn sóng phát triển thứ hai”. Các chính sách rõ ràng hơn của Hoa Kỳ (chính quyền Trump, dự luật stablecoin) sẽ mở rộng TAM và thu hút người dùng Web2 chỉ quan tâm đến các ứng dụng hữu hình hơn là kiến trúc kỹ thuật cơ bản.

Thị trường tường thuật thưởng cho việc sử dụng thực tế. Các dự án có doanh thu và PMF đáng kể — như Hyperliquid (~$900M ARR), Pump.fun (~$500M ARR), Polymarket (~$12B về khối lượng) — vượt trội hơn nhiều so với các dự án cơ sở hạ tầng có nguồn tài trợ lớn nhưng ít người dùng (Berachain, SEI, Story Protocol).

Bản chất của Web2 là nền kinh tế chú ý (phân phối > công nghệ); khi Web3 và Web2 được tích hợp sâu sắc, thị trường cũng sẽ như vậy - các ứng dụng B2C sẽ trở thành một miếng bánh lớn hơn.

Các bản nhạc dành cho người tiêu dùng đã đạt đến PMF (tiền điện tử gốc):

Giao dịch/Hợp đồng vĩnh viễn (Hyperliquid, Axiom)

Launchpad/Memecoin Factory (Pump.fun, BelieveApp)

InfoFi và thị trường dự đoán (Polymarket, Kaito)

Làn sóng tiếp theo của các ca khúc đang nổi lên (mã hóa Web2):

Nạp/rút tiền một cửa + Siêu ứng dụng DeFi - ví, ngân hàng, thu nhập, giao dịch trong một (trải nghiệm Robinhood nhưng không có quảng cáo).

Các nền tảng giải trí/mạng xã hội thay thế quảng cáo bằng hình thức kiếm tiền trên chuỗi (giao dịch, cá cược, giải thưởng, mã thông báo của người sáng tạo), tối ưu hóa UX và cải thiện doanh thu của người sáng tạo.

AI và trò chơi vẫn đang trong giai đoạn tiền PMF. AI của người tiêu dùng đòi hỏi sự trừu tượng hóa tài khoản và cơ sở hạ tầng an toàn hơn; Trò chơi Web3 bị ảnh hưởng bởi nền kinh tế "bữa tiệc len". Chúng sẽ chỉ đột phá sau khi một trò chơi blockchain với lối chơi là cốt lõi, thay vì các yếu tố mã hóa, bùng nổ.

Lý thuyết siêu chuỗi. Hoạt động tập trung vào một số chuỗi thân thiện với người tiêu dùng (Solana, Hyperliquid, Monad, MegaETH). Các ứng dụng sát thủ của các hệ sinh thái này và cơ sở hạ tầng hỗ trợ trực tiếp cho chúng nên được lựa chọn.

Quan điểm đầu tư vào ứng dụng tiêu dùng:

Phân phối & Thực hiện > Công nghệ thuần túy (hiệu ứng mạng lưới, vòng lặp lan truyền, xây dựng thương hiệu).

UX, tốc độ, tính lưu loát và sự phù hợp của cốt truyện sẽ quyết định người chiến thắng.

Được đánh giá là một “doanh nghiệp” hơn là một “giao thức”: doanh thu thực, mô hình có khả năng mở rộng, con đường rõ ràng để thống lĩnh ngành.

Tóm lại: Các giao dịch cơ sở hạ tầng thuần túy sẽ khó có thể lặp lại mức tăng gấp đôi định giá theo kiểu năm 2021. Lợi nhuận vượt trội trong 5 năm tới sẽ đến từ các ứng dụng tiêu dùng biến tài sản tiền điện tử thành trải nghiệm hàng ngày cho hàng triệu người dùng Web2.

giới thiệu

Trước đây, ngành công nghiệp này rất chú trọng đến công nghệ/cơ sở hạ tầng, tập trung vào việc xây dựng "đường ray" - Layer-1 mới, các lớp mở rộng, công cụ dành cho nhà phát triển và các nguyên mẫu bảo mật. Động lực thúc đẩy là khẩu hiệu của ngành công nghiệp "công nghệ là vua": miễn là công nghệ đủ tốt và đủ sáng tạo, người dùng sẽ tự nhiên đến. Tuy nhiên, điều này không đúng. Hãy xem các dự án như Berachain, SEI, Story Protocol, v.v., có định giá tài chính cao ngất ngưởng nhưng được chào mời là "điều lớn lao tiếp theo".

Trong chu kỳ này, khi các dự án ứng dụng dành cho người tiêu dùng trở thành tâm điểm chú ý, cuộc thảo luận rõ ràng đã chuyển sang "những con đường này được sử dụng để làm gì". Khi cơ sở hạ tầng cốt lõi đạt đến độ trưởng thành "đủ" và những cải tiến biên có xu hướng giảm, tài năng và vốn bắt đầu theo đuổi các ứng dụng/sản phẩm hướng đến người tiêu dùng - xã hội, trò chơi, người sáng tạo, kịch bản kinh doanh - để thể hiện giá trị của blockchain đối với người dùng bán lẻ và người dùng hàng ngày. Thị trường ứng dụng dành cho người tiêu dùng về cơ bản là một nền kinh tế chú ý, điều này cũng biến toàn bộ thị trường tiền điện tử thành một chiến trường cho sự tường thuật và sự chú ý.

Báo cáo thông tin chi tiết này sẽ khám phá:

1. Bối cảnh chung của thị trường

2. Các loại ứng dụng tiêu dùng trên thị trường

a. Các bản nhạc có PMF

b. Các bản nhạc có thể được nâng cấp với sự trợ giúp của các bản nhạc được mã hóa và cuối cùng đạt tới PMF

3. Đề xuất khuôn khổ và luận điểm đầu tư cho các ứng dụng tiêu dùng - Làm thế nào các tổ chức có thể xác định người chiến thắng?

Câu chuyện – Tại sao lại là bây giờ?

Chu kỳ này thiếu mức độ FOMO bán lẻ và sự cường điệu về NFT/Alt năm 2021. Ngoài ra, môi trường vĩ mô thắt chặt đã hạn chế đầu tư vốn của các VC và tổ chức, và sự tăng trưởng của thanh khoản mới đã rơi vào tình trạng "lạm phát đình trệ".

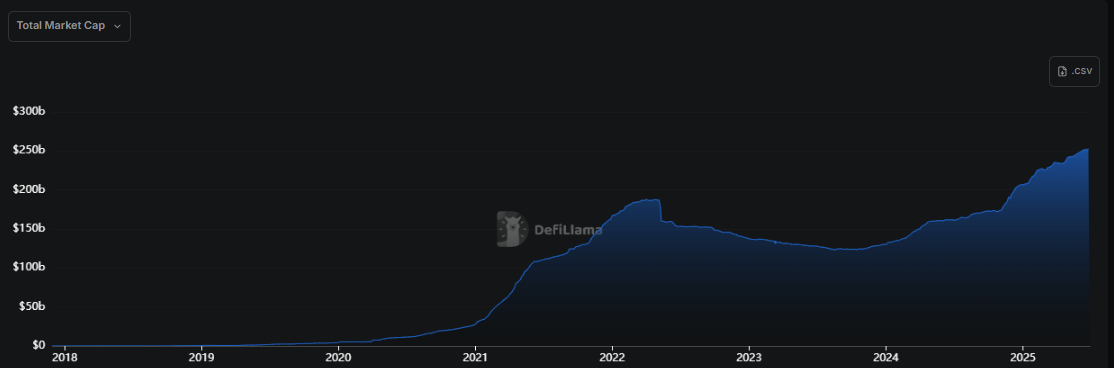

▲ Biểu đồ xu hướng giá trị thị trường Stablecoin

Như thể hiện trong biểu đồ trên, tổng giá trị thị trường của stablecoin đã tăng khoảng 5 lần từ năm 2021 đến năm 2022, trong khi vòng này (nửa sau của năm 2023-2025) chỉ tăng 2 lần. Thoạt nhìn, có vẻ như đây là sự tăng trưởng ổn định lành mạnh và tự nhiên, nhưng thực tế lại gây hiểu lầm: giá trị thị trường hiện tại chỉ cao hơn ~25% so với mức cao năm 2021, đây là tốc độ thấp đối với bất kỳ ngành nào trong chiều hướng 4 năm. Điều này vẫn nằm trong bối cảnh có động lực pháp lý rõ ràng nhất đối với stablecoin và sự xuất hiện của một vị tổng thống mạnh mẽ ủng hộ đồng tiền này.

Tốc độ tăng trưởng của dòng vốn chảy vào đã chậm lại đáng kể và chủ yếu bắt đầu sau cuộc bầu cử của Trump vào tháng 1 năm 2025. Cho đến nay, vốn mới không phải là đầu cơ hay "nước sống" thực sự, mà chủ yếu là do các tổ chức thêm BTC/ETH vào bảng cân đối kế toán của họ và các chính phủ và công ty mở rộng thanh toán bằng stablecoin. Thanh khoản không phải do thị trường quan tâm đến các sản phẩm/giải pháp mới mà là do lợi ích của quy định; các quỹ này không mang tính đầu cơ và sẽ không được bơm trực tiếp vào thị trường thứ cấp. Đây không phải là vốn miễn phí, cũng không phải do các nhà đầu tư bán lẻ thúc đẩy, vì vậy ngay cả với mức giá cao, ngành này vẫn chưa tái tạo được cơn sốt năm 2021.

Phép loại suy chung là sau bong bóng .com năm 2001, thị trường đang tìm kiếm hướng tăng trưởng tiếp theo - lần này hướng sẽ là ứng dụng tiêu dùng. Tăng trưởng trong quá khứ cũng được thúc đẩy bởi các ứng dụng tiêu dùng, nhưng sản phẩm là NFT và altcoin, không phải ứng dụng.

Kết luận cốt lõi

Trong năm năm tới, thị trường tiền điện tử sẽ mở ra làn sóng tăng trưởng thứ hai được thúc đẩy bởi các nhà đầu tư Web2/bán lẻ

Chính sách tiền điện tử rõ ràng hơn của chính quyền Trump bật đèn xanh cho những người sáng lập

Luật về stablecoin mở rộng đáng kể TAM của tất cả các ứng dụng tiền điện tử

Trước đây, nút thắt của thanh khoản là thiếu khuôn khổ rõ ràng và hiệu ứng đảo thị trường rõ ràng; giờ đây các quy định rõ ràng về stablecoin có lợi cho thanh khoản

Tình cảm tích cực mạnh mẽ ở cấp độ chính trị có tác động lớn hơn đến các ứng dụng của người tiêu dùng so với cơ sở hạ tầng, vì các ứng dụng của người tiêu dùng thu hút lượng lớn người dùng Web2.

Người dùng Web2 chỉ quan tâm đến lớp ứng dụng mà họ có thể tương tác trực tiếp và các sản phẩm có thể mang lại giá trị cho chính họ - họ muốn "Robinhood" của Web3, chứ không phải "AWS tiền điện tử"

Robinhood

Google/YouTube

Facebook

Instagram

Snapchat

Trò chuyệnGPT

Độ trưởng thành của thị trường → Tập trung vào người dùng thực + doanh thu + PMF > Cơ sở hạ tầng + Công nghệ

Trong thị trường tường thuật, vốn tiếp tục chảy vào các dự án có doanh thu thực và PMF thực, và hầu hết trong số chúng là các ứng dụng dành cho người tiêu dùng vì chúng có người dùng thực.

Siêu lỏng

Bơm.vui vẻ

Siêu thị đa cấp

Ý nghĩa: Công nghệ rất quan trọng, nhưng công nghệ tốt thôi thì không thu hút được người dùng; công nghệ tốt phải được triển khai → Con đường dễ nhất là ứng dụng vào người tiêu dùng

Phương pháp: Các dự án có UX cực đoan thống nhất + cơ chế nắm bắt giá trị sẽ thu hút người dùng. Người dùng không quan tâm liệu công nghệ có tốt hơn một chút hay không trừ khi họ có thể "cảm nhận" được.

Các nhà xây dựng đang chuyển từ "công nghệ là vua" sang "người dùng là trên hết" vào năm 2019-2023. Các chuỗi có nhu cầu thực tế, thay vì chỉ có hệ sinh thái được trợ cấp hoặc tính khả dụng của công cụ, sẽ thu hút các nhà phát triển.

Trước đây, thị trường khiến các nhà phát triển viết tiện ích mở rộng cho Firefox để được trợ cấp thay vì thu hút người dùng thực sự trên Chrome.

Ví dụ phản biện điển hình: Cardano

Web2 luôn là nền kinh tế chú ý (phân phối > công nghệ); điều này cũng sẽ đúng sau khi Web3 và Web2 được tích hợp sâu sắc - các ứng dụng B2C sẽ mở rộng thị trường chung

Tính lan truyền và sự chú ý là chìa khóa thành công → Ứng dụng dành cho người tiêu dùng dễ triển khai nhất

Bởi vì hiệu ứng mạng dễ nhúng vào các ứng dụng của người tiêu dùng → ví dụ: tích hợp với Twitter và nhận phần thưởng giao thức khi đăng bài (Loudio, Kaito)

Do đó, nội dung ứng dụng của người tiêu dùng dễ tạo ra → dễ lan truyền nhanh chóng và chiếm được tâm trí

Các ứng dụng B2C cũng có thể dễ dàng tạo ra tiếng vang thông qua hành vi của người dùng, các ưu đãi hoặc cộng đồng (Pump.fun so với Hyperliquid)

Tính lan truyền thu hút sự chú ý, sự chú ý thu hút người dùng → các ứng dụng lan truyền sẽ thu hút các nhà đầu tư bán lẻ mới và mở rộng thị trường

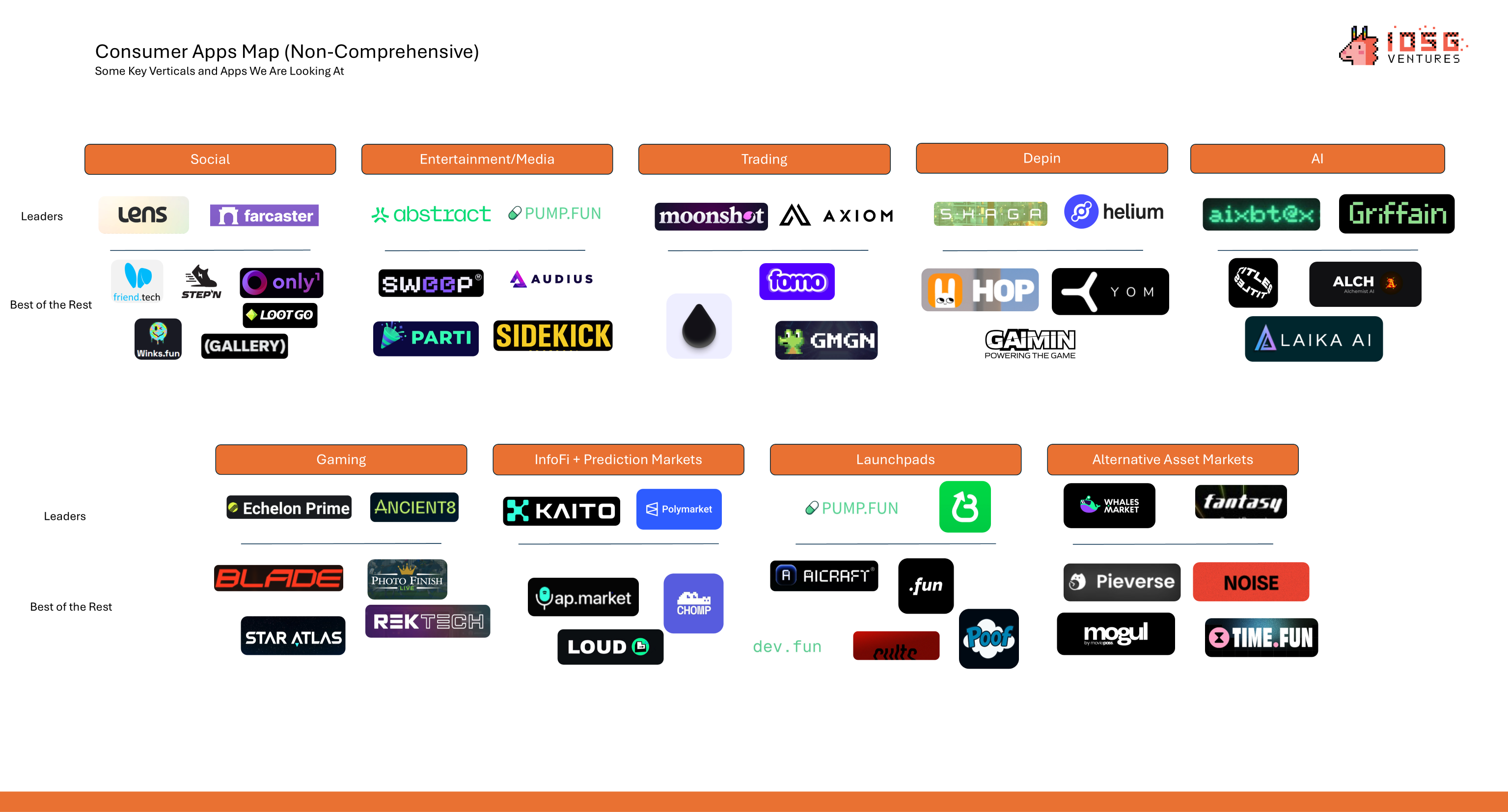

Các loại ứng dụng tiêu dùng trên thị trường

Đường thẳng đứng của PMF đã đạt được – Crypto Coded

buôn bán

Siêu thanh khoản: ~$900 triệu ARR; $0

Axiom: ~$120 triệu ARR; 21 triệu đô la được huy động

Bệ phóng

Pump.fun: ~$500 triệu ARR; $0

BelieveApp: Chi phí hàng năm khoảng 60 triệu đô la; tài trợ 0 đô la

InfoFi + Thị trường dự đoán

Polymarket: Khối lượng hàng năm khoảng 12 tỷ đô la (phí 0%); tài trợ 0 đô la

Kaito: ~$33 triệu ARR; 10,8 triệu đô la đã huy động được

Những dự án đường ray như vậy cần được quan tâm đặc biệt.

sự tương phản:

Berachain: Chỉ có 165.000 đô la phí kể từ khi ra mắt; 142 triệu đô la tiền tài trợ; giảm +85% so với ATH

SEI: Chi phí hàng năm chỉ là 68.000 đô la; huy động được 95 triệu đô la; giảm hơn 75%

Story Protocol: Chỉ có 24.000 đô la phí kể từ khi ra mắt; 134 triệu đô la tiền tài trợ; giảm 60%

Công nghệ/cơ sở hạ tầng thuần túy không có trường hợp sử dụng thực tế không còn là giải pháp nữa. Các tổ chức không còn có thể dựa vào các mục tiêu như vậy để sao chép lợi nhuận vượt mức theo kiểu năm 2021.

Từ các nền tảng này, chúng ta có thể thấy rằng hầu hết chúng đều là Web3 gốc, phù hợp với vị trí chức năng mã hóa của chúng. Tuy nhiên, cũng có những con đường tiêu dùng truyền thống (xem bên dưới) đã bị con đường mã hóa phá hoại và đang hướng tới công chúng.

Đường ray dọc có thể được nâng cấp thông qua "công nghệ mã hóa" và cuối cùng đạt tới PMF - Web2 Coded

Web2⇄Web3 gửi/rút tiền + DeFi front-end

Khi người dùng Web2 tiếp tục đổ xô đến Web3, đã đến lúc một hoặc hai giải pháp chính thống xuất hiện mà mọi người đều có thể sử dụng để gửi/rút tiền và truy cập DeFi. Thị trường hiện đang bị phân mảnh cao và luồng người dùng rất khó khăn.

Nỗi đau của tình trạng hiện tại

Giao dịch theo kiểu nhảy lò cò trên chuỗi: 75-80% người mua tiền lần đầu vẫn mua tiền trên các sàn giao dịch tập trung (Binance, Coinbase) trước, sau đó chuyển sang ví tự lưu ký hoặc giao thức DeFi, dẫn đến 2 KYC, 2 bộ phí và ít nhất 1 cầu nối chuỗi chéo.

Khó khăn khi rút tiền mặt: CEX được cấp phép của Hoa Kỳ có thể đóng băng tiền pháp định trong 24-72 giờ; các ngân hàng EU ngày càng đánh dấu các giao dịch chuyển tiền SEPA ra nước ngoài là "rủi ro cao".

Phí cao: Chênh lệch tiền gửi ~ 0,8% (ACH) đến 4-5% (thẻ tín dụng); phí rút tiền ổn định dao động trong khoảng 0,1-7% tùy theo khu vực và khối lượng giao dịch.

Thiếu các giải pháp lợi nhuận tổng hợp: Không có mô-đun DeFi nào cho phép người dùng có được các chồng lợi nhuận tập trung.

Những gã khổng lồ thanh toán đang đổ xô đến bãi biển

PayPal hiện cho phép người dùng Hoa Kỳ rút PYUSD trực tiếp vào Ethereum và Solana và hoàn lại vào bất kỳ thẻ ghi nợ nào trong vòng <30 giây (phí 0,4-1%).

Stripe đã mở API "Rút tiền điện tử" cho tất cả các nền tảng vào tháng 4 năm 2025, cho phép rút USDC ngay lập tức về các kênh địa phương ở 45 quốc gia.

MoonPay đã xử lý 18,6 tỷ đô la giao dịch cho 14 triệu người dùng vào năm ngoái, đạt mức tăng trưởng theo năm là 123% nhờ bổ sung dịch vụ rút tiền tức thời tại hơn 160 quốc gia.

Chân dung PMF

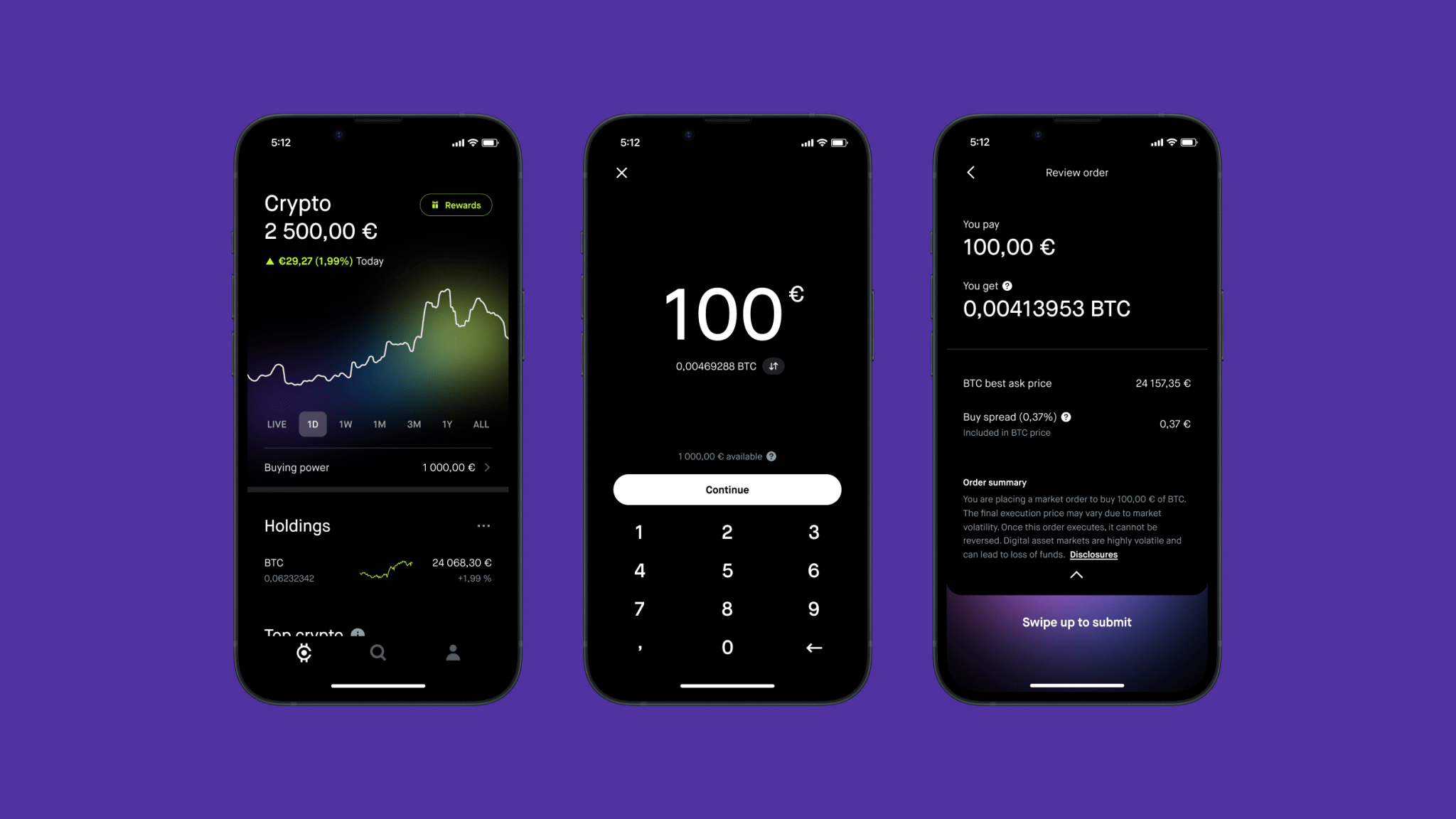

Một siêu ứng dụng toàn cầu cho phép người dùng gửi/rút tiền dễ dàng, có giao diện đơn giản và truy cập tất cả các chức năng DeFi trên một nền tảng duy nhất.

Một tài khoản nền tảng duy nhất nắm giữ tiền, có thể được kết nối liền mạch với tài khoản ngân hàng và ví tiền điện tử

Chỉ số lượng lớn mới cần KYC

Không có phí cao hoặc chậm trễ rút tiền

Giống như một tài khoản tiết kiệm nhưng được tính bằng tiền điện tử

Công cụ tổng hợp lợi nhuận, tích hợp với các giao thức cho vay chính (Aave, Kamino, Morpho) và staking

Bao gồm các giao diện giao dịch giao ngay/liên tục chính thống

Hiện tại, thứ gần nhất với Ngôi sao Phương Bắc này chính là Robinhood: UI/UX tối giản, kết hợp với tích hợp ngân hàng và ví; có thể đây là công ty dẫn đầu trong lĩnh vực này.

Giải trí/ Truyền thông/ Xã hội

Các nền tảng nội dung hiện tại (YouTube, Twitch, Facebook) chủ yếu dựa vào việc thu hút sự chú ý của người dùng và bán cho các nhà quảng cáo thông qua quảng cáo hiển thị. Tuy nhiên, chuỗi chuyển đổi này về bản chất là không hiệu quả, mất khách hàng tiềm năng ở nhiều giai đoạn của kênh. Quan trọng hơn, quảng cáo hiển thị "chèn ép" nội dung, điều này tự nhiên phá hủy UX.

Mô hình mã hóa có thể viết lại hoàn toàn và tối ưu hóa cấu trúc nền tảng giải trí Web2 truyền thống.

Mở khóa cấp độ nền tảng:

Giới thiệu và tạo ra các nguồn doanh thu mới

Tích hợp DEX — Phí giao dịch

Mã thông báo được gắn của người sáng tạo

Cá cược sự kiện trực tiếp

Quỹ giải thưởng

Airdrop cho người dùng

Xóa quảng cáo để cải thiện khả năng giữ chân người dùng

Không còn phụ thuộc vào các bên liên quan bên ngoài

Một phương pháp chia sẻ lợi nhuận mới với người sáng tạo

Phí trao đổi Chia sẻ

Chia sẻ phí cạnh tranh

Trong mô hình mới này, bản thân nền tảng là một kênh phân phối chứ không phải là một sản phẩm kiếm tiền. Web2 có tiền lệ: Twitch → Amazon, Kick → Stake, Twitter → Membership Subscription + GrokAI; Web3 cũng đã hình thành, chẳng hạn như Parti và Pump.fun phát sóng trực tiếp.

Mở khóa cấp độ người dùng

Xóa quảng cáo mang lại UX tốt hơn

Được hưởng lợi từ việc ủng hộ/theo dõi những người sáng tạo yêu thích của bạn thông qua các nhóm tiền thưởng và airdrop

Cổ tức token

Mở khóa cấp độ người sáng tạo

Mô hình doanh thu dựa trên đóng góp; minh bạch và công bằng hơn

Phí trao đổi Chia sẻ

Chia sẻ phí cạnh tranh

Mã thông báo của người sáng tạo cho phép giá trị được truyền trực tiếp từ người hâm mộ đến người sáng tạo

Xóa quảng cáo giúp cải thiện khả năng giữ chân người dùng

Mô hình nền tảng mang lại sự tăng trưởng người dùng vốn có và người sáng tạo được hưởng lợi

Tại sao không phải là AI hay trò chơi?

Hiện tại, các ứng dụng AI dành cho người tiêu dùng vẫn đang trong giai đoạn đầu. Chúng ta cần đợi cho đến khi xuất hiện các ứng dụng thực sự có thể đạt được "quản lý tài khoản/DeFi chỉ bằng một cú nhấp chuột" trước khi chúng ta có thể mở ra một sự bùng nổ; mức độ bảo mật và cơ sở hạ tầng khả thi hiện tại vẫn chưa đủ.

Về mặt trò chơi, trò chơi blockchain khó có thể đột phá khỏi vòng tròn vì người dùng cốt lõi chủ yếu là "nông dân" theo đuổi tiền bạc hơn là niềm vui trong trò chơi và tỷ lệ duy trì thấp. Tuy nhiên, trong tương lai, có thể có những trò chơi ngầm sử dụng các mô hình mã hóa (như hệ thống kinh tế và vật phẩm) ở lớp dưới cùng và trọng tâm của người chơi/nhà phát triển vẫn là khả năng chơi - nếu CSGO sử dụng nền kinh tế trên chuỗi, nó có thể đã rất thành công.

Về vấn đề này, đã có một số trường hợp thành công của các trò chơi nhỏ sử dụng cơ chế mã hóa (Freysa, DFK, Axie).

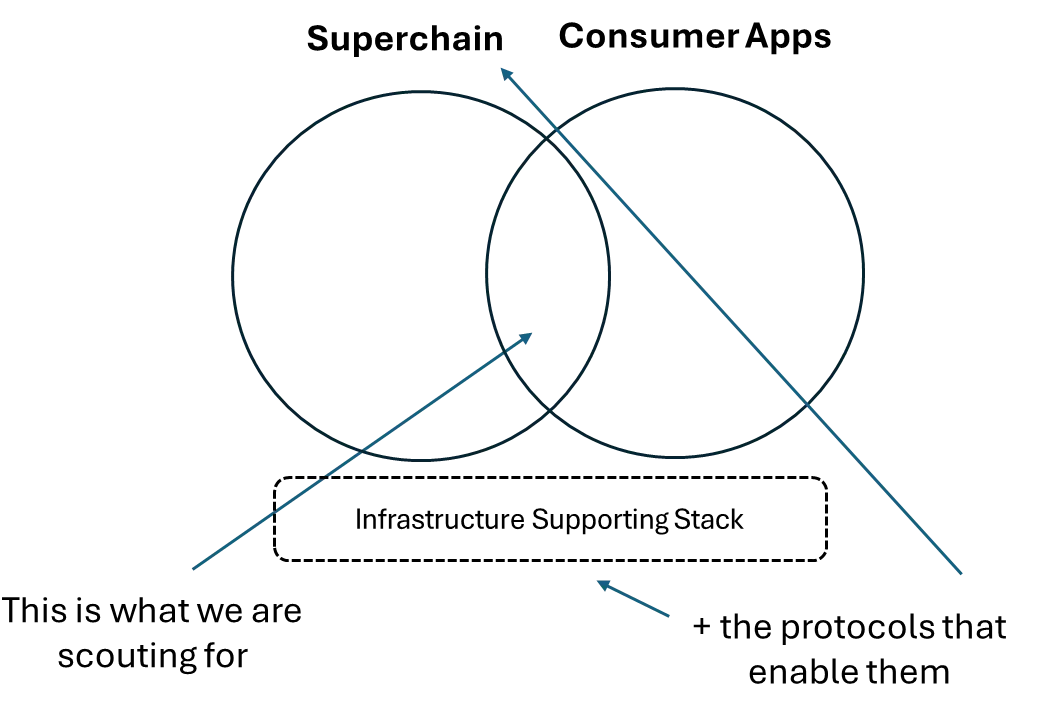

Lập luận và Khung

Tổng quan: Độ trưởng thành của thị trường → Giảm phân mảnh giữa các chuỗi → Một số "siêu chuỗi" giành chiến thắng → Các tổ chức nên đặt cược vào thế hệ ứng dụng tiêu dùng tiếp theo và cơ sở hạ tầng hỗ trợ của họ trên các siêu chuỗi này.

Xu hướng này đã và đang diễn ra, với hoạt động tập trung vào một số ít chuỗi thay vì trải rộng trên hơn 100 L2.

Ở đây, "siêu chuỗi" đề cập đến các chuỗi lấy người tiêu dùng làm trung tâm nhằm tối ưu hóa tốc độ và trải nghiệm, chẳng hạn như Solana, Hyperliquid, Monad và MegaETH.

phép loại suy:

Hyperchain: iOS, Android

Ứng dụng: Instagram, Cash App, Robinhood

Nền tảng hỗ trợ: AWS, Azure, Google Cloud

Như đã đề cập trước đó, các ứng dụng dành cho người tiêu dùng có thể được chia thành hai lĩnh vực chính:

Web2 Native: Các ứng dụng thu hút người dùng Web2 trước tiên, tận dụng mô hình tiền điện tử để mở khóa các hành vi mới - các sản phẩm tích hợp tiền điện tử liền mạch ở phần phụ trợ nhưng không tự gọi mình là "ứng dụng tiền điện tử" (ví dụ: Polymarket) nên là trọng tâm.

Web3 native: Các yếu tố quyết định đã được chứng minh là UX tốt hơn + giao diện cực nhanh + thanh khoản đủ + giải pháp một cửa (phá vỡ sự phân mảnh). Thế hệ người dùng Web3 mới coi trọng UX hơn doanh thu hoặc công nghệ và chỉ quan tâm đến hai yếu tố sau sau khi vượt quá một ngưỡng nhất định. Các nhóm và ứng dụng hiểu được điều này xứng đáng được định giá cao hơn.

Những yếu tố sau đây thường được yêu cầu:

Phần kết luận

Mục tiêu đầu tư của người tiêu dùng không nhất thiết phải dựa hoàn toàn vào các đề xuất giá trị khác biệt (mặc dù có thể). Snapchat không phải là một cuộc cách mạng công nghệ, mà là sự kết hợp lại các công nghệ hiện có (mô-đun trò chuyện, camera AIO) để tạo ra sự mở khóa mới. Do đó, việc đánh giá mục tiêu của người tiêu dùng theo góc nhìn của cơ sở hạ tầng truyền thống là thiên vị; các tổ chức nên cân nhắc: Liệu dự án có thể trở thành một doanh nghiệp tốt và cuối cùng tạo ra lợi nhuận cho quỹ hay không.

Để đạt được mục đích này, cần phải đánh giá:

Khả năng phân phối quan trọng hơn bản thân sản phẩm - chúng có thể tiếp cận được người dùng không?

Các mô-đun hiện có có được sắp xếp lại hiệu quả để tạo ra trải nghiệm mới không?

Các quỹ không còn có thể dựa vào cơ sở hạ tầng thuần túy để thúc đẩy lợi nhuận. Không phải là cơ sở hạ tầng không quan trọng, nhưng chúng phải có sức hấp dẫn thực sự và các trường hợp sử dụng trong một thị trường mà câu chuyện là vua, thay vì các đề xuất giá trị mà không ai quan tâm. Nhìn chung, đối với mục tiêu là người tiêu dùng, hầu hết các nhà đầu tư đều quá "thiên về bên phải" - theo đuổi "nguyên tắc đầu tiên" theo nghĩa đen, trong khi những người chiến thắng thực sự thường dựa vào các thương hiệu và UX tốt hơn - những đặc điểm này là ngầm định nhưng rất quan trọng.