BitMEX Alpha: Giá cổ phiếu của Circle được xây dựng trên nền cát lún

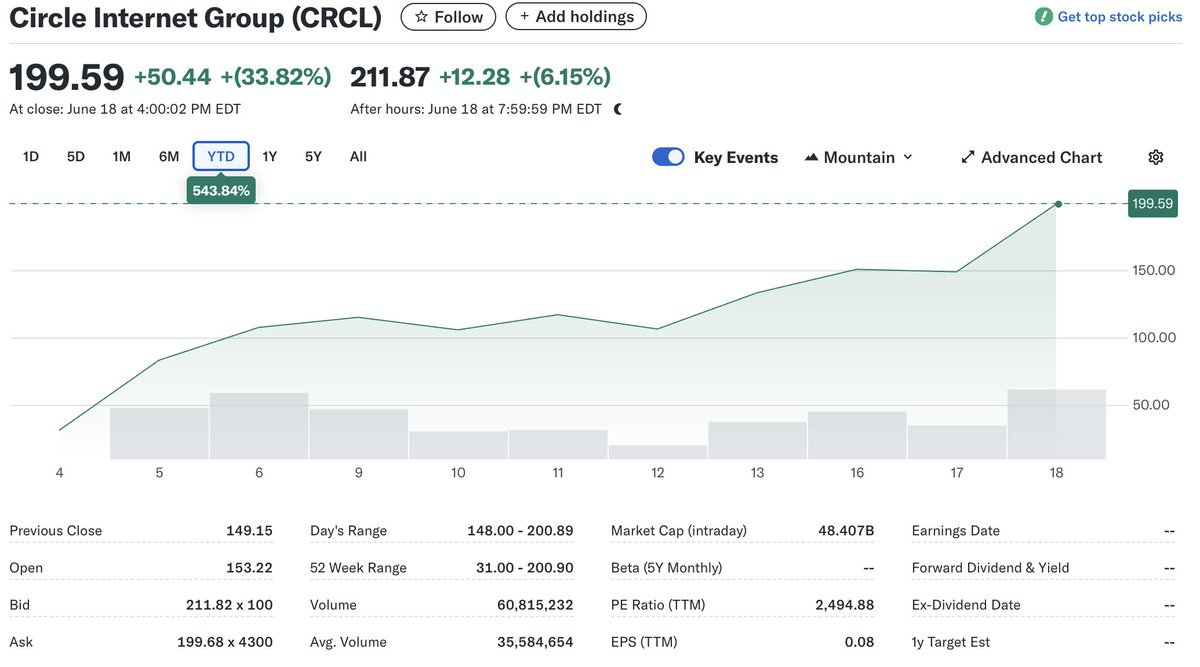

Mặc dù năm 2025 được ca ngợi là "Năm của Stablecoin", các luật quan trọng dự kiến sẽ được triển khai thành công và đợt IPO của Circle đã ghi nhận mức tăng đáng kinh ngạc hơn 500%, nhưng khi xem xét kỹ hơn, giá cổ phiếu 200 đô la của Circle có thể được xây dựng trên nền cát lún. Bài viết này tập trung vào ba thách thức cốt lõi, từ khó khăn trong phân phối, rủi ro lãi suất đến cạnh tranh gay gắt, để xem lý do tại sao định giá cao của $CRCL có thể không kéo dài lâu.

1. Thế tiến thoái lưỡng nan về phân phối: Tăng trưởng hạn chế

Để stablecoin trở nên phổ biến, kênh phân phối là rất quan trọng. Tuy nhiên, Circle đang ở "điểm trung gian" khó xử về vấn đề này - nó không phải là một gã khổng lồ tiền điện tử nước ngoài như Tether, cũng không được tích hợp hoàn toàn vào hệ thống tài chính truyền thống của Hoa Kỳ.

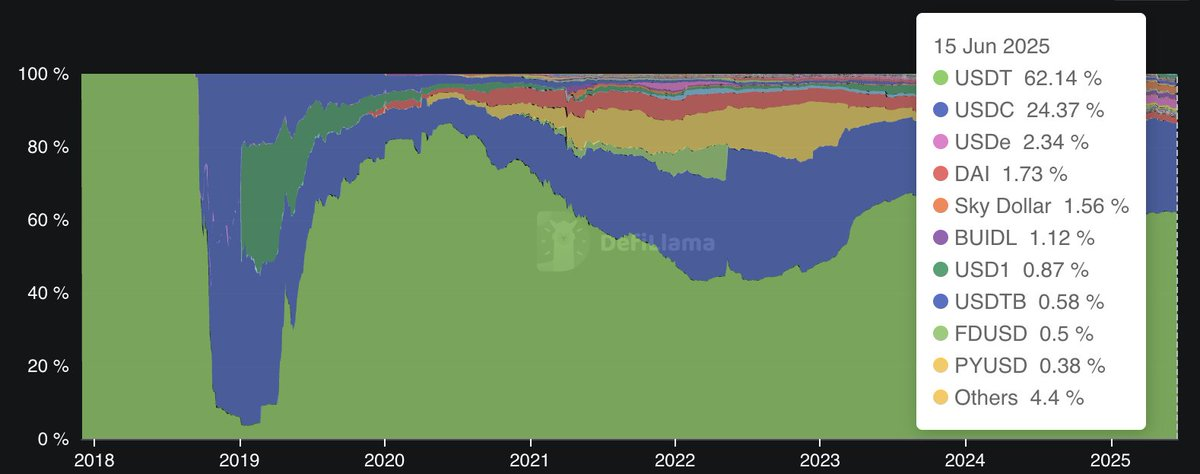

Thị phần

Tính đến thời điểm hiện tại, USDC chỉ chiếm 24% tổng lượng stablecoin đang lưu hành và không có xu hướng rõ ràng nào cho thấy thị phần của đồng tiền này sẽ tiếp tục tăng.

(Nguồn dữ liệu: DefiLlama)

USDC không phải là “đơn vị tính toán” trong thị trường tiền điện tử

Các sàn giao dịch hàng đầu (như Binance) thường trích dẫn và khớp lệnh giao dịch bằng USDT. USDT chiếm 67% thị phần do lợi thế ra mắt lần đầu và hiệu ứng mạng lưới; USDC chỉ chiếm 27% và rất khó để thay đổi vị thế của nó.

Sự phụ thuộc cao vào Coinbase

Circle cần phải cung cấp 50% thu nhập lãi ròng của mình cho Coinbase để đổi lấy mạng lưới phân phối của mình, điều này làm giảm nghiêm trọng biên lợi nhuận của công ty. Một khi sự hợp tác giữa hai bên bị suy yếu, Circle sẽ phải đối mặt với rủi ro rất lớn.

Khó khăn khi thâm nhập vào các thị trường ngoài Hoa Kỳ

Circle có trụ sở tại Boston không có mối liên hệ sâu sắc với Trung Quốc đại lục và các thị trường "Nam bán cầu", trong khi Tether đã có mối liên hệ sâu sắc với các khu vực này trong nhiều năm và đương nhiên có lợi thế về phân phối.

Các đối thủ tiềm năng đang để mắt tới

Các gã khổng lồ truyền thông xã hội (Meta, X, v.v.) và các ngân hàng truyền thống đang phát triển các giải pháp stablecoin của riêng họ; một khi được triển khai, không gian kênh của Circle sẽ càng bị thu hẹp hơn nữa.

2. Áp lực lãi suất do Fed cắt giảm lãi suất

Mô hình kinh doanh của Circle phụ thuộc rất nhiều vào thu nhập lãi suất do dự trữ USDC tạo ra.

Lãi suất dự trữ là “phao cứu sinh”

Báo cáo năm 2024 của Circle cho thấy 99,1% (1,661 tỷ đô la) doanh thu của công ty đến từ tiền lãi dự trữ.

Rất nhạy cảm với việc cắt giảm lãi suất

Trong hai năm tới, Cục Dự trữ Liên bang được dự đoán rộng rãi sẽ bước vào chu kỳ cắt giảm lãi suất. Khi lợi suất ngắn hạn giảm, biên độ lãi suất ròng (NIM) của Circle sẽ bị nén lại và lợi nhuận sẽ giảm đáng kể.

Thiếu thu nhập đa dạng

Hiện tại, Circle chưa thiết lập được các ngành kinh doanh đa dạng đủ để phòng ngừa rủi ro lãi suất và đặc biệt dễ bị tổn thương trước môi trường cắt giảm lãi suất.

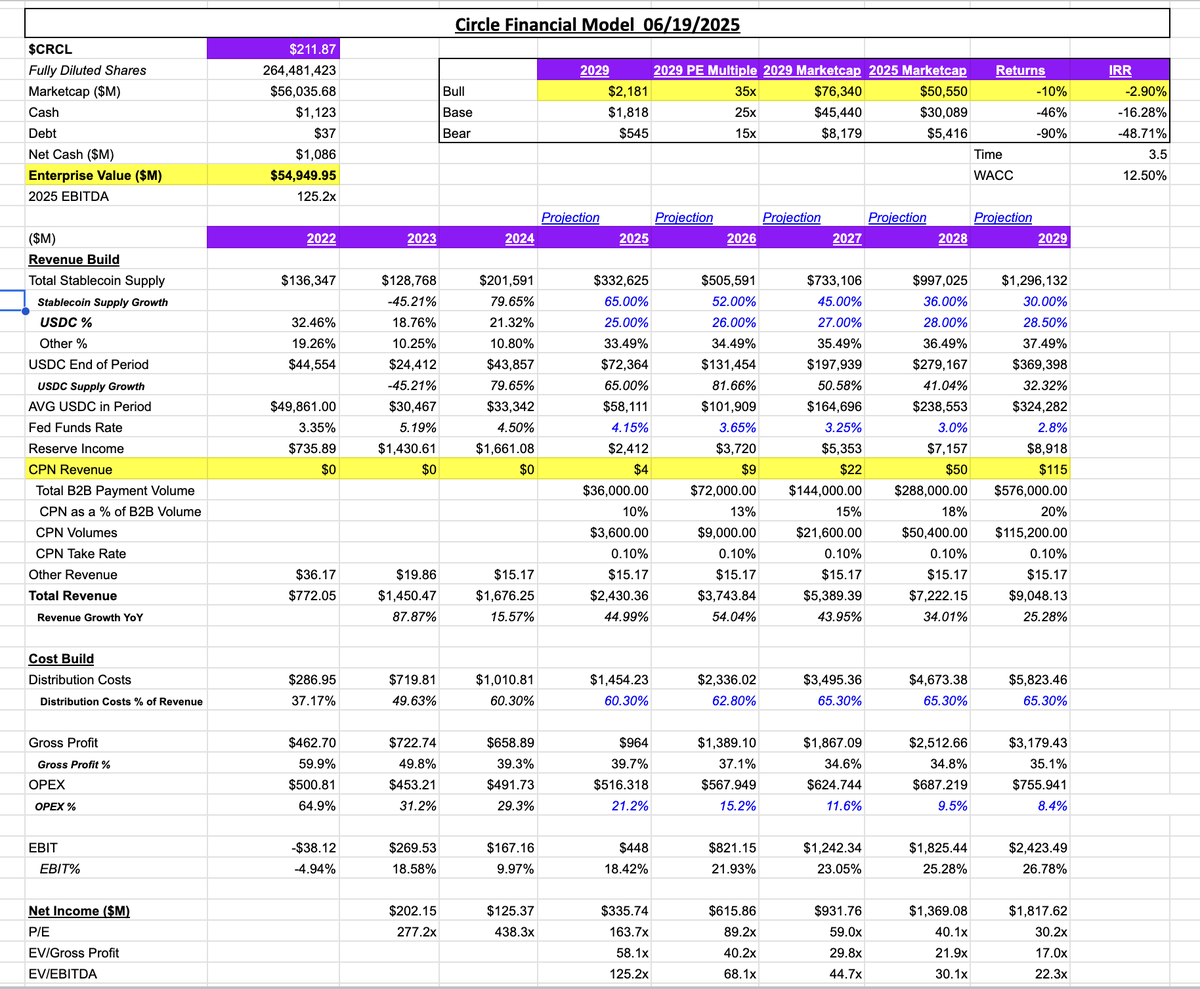

3. Định giá quá cao: Liệu mức bội số cao có thể duy trì được không?

Sau khi IPO, các chỉ số định giá của Circle đã tăng cao một cách đáng kinh ngạc:

Mức bội số tích cực như vậy có nghĩa là thị trường đã định giá đầy đủ "tăng trưởng cao"; trong bối cảnh phân phối hạn chế, áp lực chênh lệch giá và cạnh tranh gia tăng, sẽ rất khó để đạt được mức tăng trưởng tương ứng.

Nguồn dữ liệu: Artemis

Kết luận: Hãy thận trọng với những định giá cao

Mặc dù đợt IPO của Circle được mong đợi rất nhiều, nhưng giá cổ phiếu 200 đô la tính đến ngày 20 tháng 6 năm 2025 có khả năng vượt quá kỳ vọng trong tương lai. Công ty đang trong tình thế tiến thoái lưỡng nan về phân phối, phụ thuộc quá nhiều vào Coinbase và vắng mặt tại các thị trường chính; khả năng Cục Dự trữ Liên bang cắt giảm lãi suất sẽ ảnh hưởng nặng nề đến nguồn thu nhập chính của công ty; trong bối cảnh này, thị trường đã đưa ra bội số định giá cực cao cho công ty - rủi ro càng được khuếch đại hơn nữa.

Đối với các nhà đầu tư, điều quan trọng là phải đánh giá đầy đủ những lo ngại trên trước khi can thiệp vào CRCL, đồng thời duy trì phân bổ tài sản đa dạng và quan điểm dài hạn để ứng phó với những biến động mạnh trong lĩnh vực mã hóa và công nghệ tài chính.