Infini rời khỏi thị trường, thẻ USB giảm? Cái nhìn sâu sắc về sự kết thúc và cách thoát khỏi thanh toán bằng tiền điện tử

Vào ngày 17 tháng 6, Infini bất ngờ thông báo đóng cửa hoàn toàn mọi dịch vụ Thẻ.

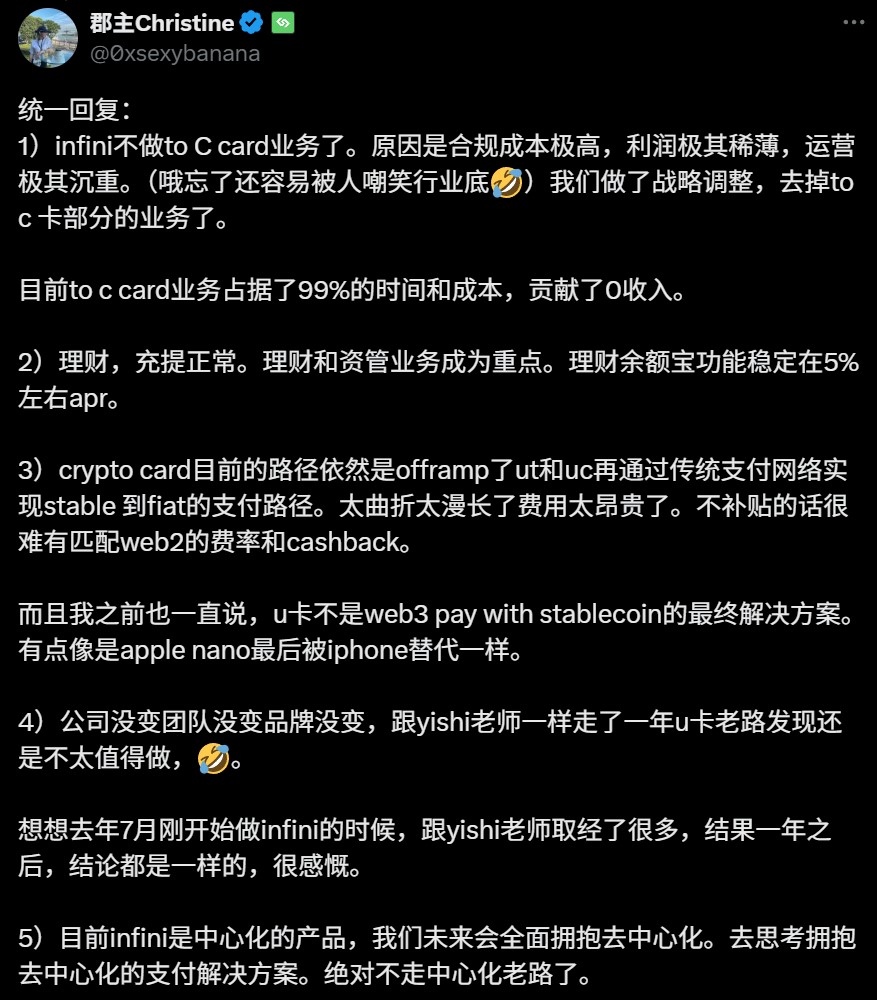

Là một dự án ngôi sao trong cơn sốt thẻ U này, Infini đã không đóng cửa các dịch vụ của mình mặc dù gần đây đã gặp phải một cuộc khủng hoảng hoạt động trong đó khoảng 50 triệu đô la Mỹ đã bị đánh cắp. Thay vào đó, họ đã chọn cách rút khỏi thị trường một cách tự nguyện. Lời giải thích được đưa ra bởi người đồng sáng lập Infini @0x sexybanana cũng khá tiêu biểu:

"Chi phí tuân thủ cực kỳ cao, lợi nhuận thấp và hoạt động thì nặng nề... Chúng tôi đã thực hiện các điều chỉnh chiến lược và loại bỏ một số hoạt động kinh doanh thẻ C."

Điều này phản ánh tình hình thực tế của doanh nghiệp này - đầu tư tuân thủ lớn, lợi nhuận thấp và rủi ro cao. Xét cho cùng, kể từ năm ngoái, câu chuyện về PayFi đã trở nên nổi bật, đặc biệt là trong nửa đầu năm nay, khi các dự án thẻ U được triển khai với số lượng lớn và doanh nghiệp này đang bùng nổ cho đến khi Infini đột ngột rút lui.

Nguồn: @0x sexybanana

Điều này khiến chúng ta tự hỏi: Liệu U Card có phải là một doanh nghiệp tốt không?

"Thẻ U" chưa bao giờ là một doanh nghiệp tốt

Để thảo luận về vấn đề U Card, trước tiên chúng ta phải làm rõ một tiền đề cơ bản: những nghi ngờ hiện tại trên thị trường không phải là về "việc tiêu dùng tiền điện tử", mà là tính khả thi của mô hình hoạt động đằng sau "U Card" vốn phụ thuộc rất nhiều vào các trung gian tài chính truyền thống.

Nói một cách thẳng thắn, kể từ khi thuật ngữ "thẻ U" bắt đầu được chấp nhận rộng rãi, về cơ bản nó đề cập đến một mô hình hoạt động kinh doanh cụ thể:

Từ Dupay ban đầu đến OneKey Card và Infini sau này, về cơ bản chúng là các hình thức thẻ tiêu dùng trả trước ở nước ngoài. Dự án Web3 nhận được sự cho phép thông qua các tổ chức tài chính hợp tác và các tổ chức thẻ (như Mastercard và Visa), sau đó đóng gói chúng thành "các giải pháp tiêu dùng ngoài chuỗi" mà người dùng tiền điện tử có thể sử dụng.

Về mặt chức năng, mô hình này mở ra liên kết tiêu dùng bằng cách tập hợp các bên trung gian thứ ba, trao đổi stablecoin lấy các loại tiền tệ hợp pháp như đô la Mỹ và nạp tiền vào thẻ trả trước. Điều này thực sự đã làm giảm đáng kể vấn đề người dùng Web3 "chi tiêu/chuyển tiền điện tử trực tiếp". Đây là giải pháp tiện lợi trong kịch bản Off-Ramp và có thể được coi là sản phẩm chuyển tiếp hiện thực hóa sự kết hợp giữa tiền điện tử và các khoản thanh toán bằng thẻ hiện có trong một giai đoạn lịch sử cụ thể.

Nhưng về mặt thương mại, đây là một doanh nghiệp cực kỳ mong manh, bởi vì mạch sống của toàn bộ mô hình hoạt động "Thẻ U" nằm ở chỗ mô hình kinh doanh này phụ thuộc rất nhiều vào sự cho phép và tính ổn định của các tổ chức bên thứ ba.

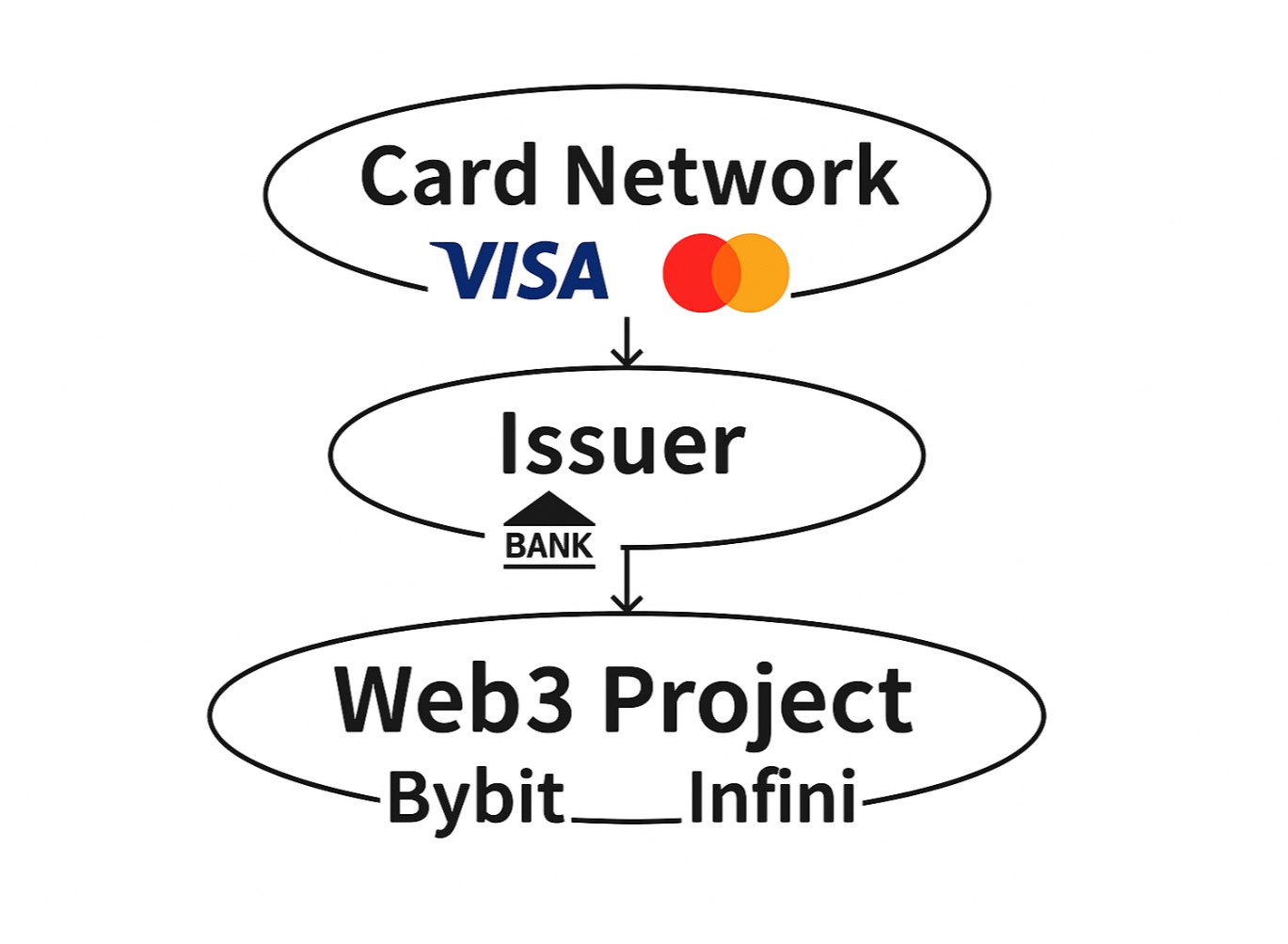

Lấy logic phát hành thẻ U phổ biến trên thị trường làm ví dụ, chúng thường được phát hành bởi các bên tham gia dự án Web3 hợp tác với các tổ chức tài chính truyền thống (ngân hàng và các tổ chức phát hành thẻ khác), thể hiện kiến trúc ba cấp độ "tổ chức thẻ-tổ chức phát hành thẻ-dự án Web3":

Lớp tổ chức thẻ (như Visa và Mastercard): kiểm soát tài nguyên số thẻ lõi (BIN) và quyền truy cập vào hệ thống thanh toán bù trừ;

Các tổ chức phát hành thẻ bậc 1 (chẳng hạn như các tổ chức tài chính được cấp phép như DCS và Fiat 24): chịu trách nhiệm về việc tuân thủ, phối hợp quản lý, lưu ký quỹ và thực hiện kiểm soát rủi ro;

Các bên tham gia dự án Web3 (như Infini và Bybit): chịu trách nhiệm về đóng gói sản phẩm đầu cuối, lưu lượng người dùng và hoạt động quảng bá, nhưng về bản chất họ chỉ là "nhà điều hành thứ cấp" cho thuê giấy phép;

Kiến trúc ba tầng này có vẻ như có sự phân công lao động rõ ràng, nhưng bên dự án thực sự ở cuối chuỗi sinh thái với ít thẩm quyền nhất, trách nhiệm lớn nhất và rủi ro cao nhất . Nó thiếu sức mạnh mặc cả với các tổ chức thẻ và đơn vị phát hành. Một khi nguồn tiền của người dùng bị nghi ngờ hoặc các hành vi nhạy cảm như rửa tiền và tiền gian lận trực tuyến chảy vào thị trường thẻ, ngay cả khi không có vi phạm rõ ràng, ngân hàng phát hành hoặc tổ chức thẻ có thể cắt thẻ hoặc đóng tài khoản dựa trên "nguyên tắc thận trọng rủi ro".

Vấn đề thực tế hơn là bản thân hoạt động kinh doanh thẻ U tự nhiên phải đối mặt với một kịch bản rủi ro cao là bị các băng nhóm lừa đảo trực tuyến lợi dụng, và bên dự án không có các hoạt động kinh doanh dòng tiền nội sinh như "phí xử lý" làm vùng đệm như các sàn giao dịch. Thay vào đó, bên này phải trực tiếp chịu các khoản lỗ tiềm ẩn và nghĩa vụ theo quy định của người dùng C-end.

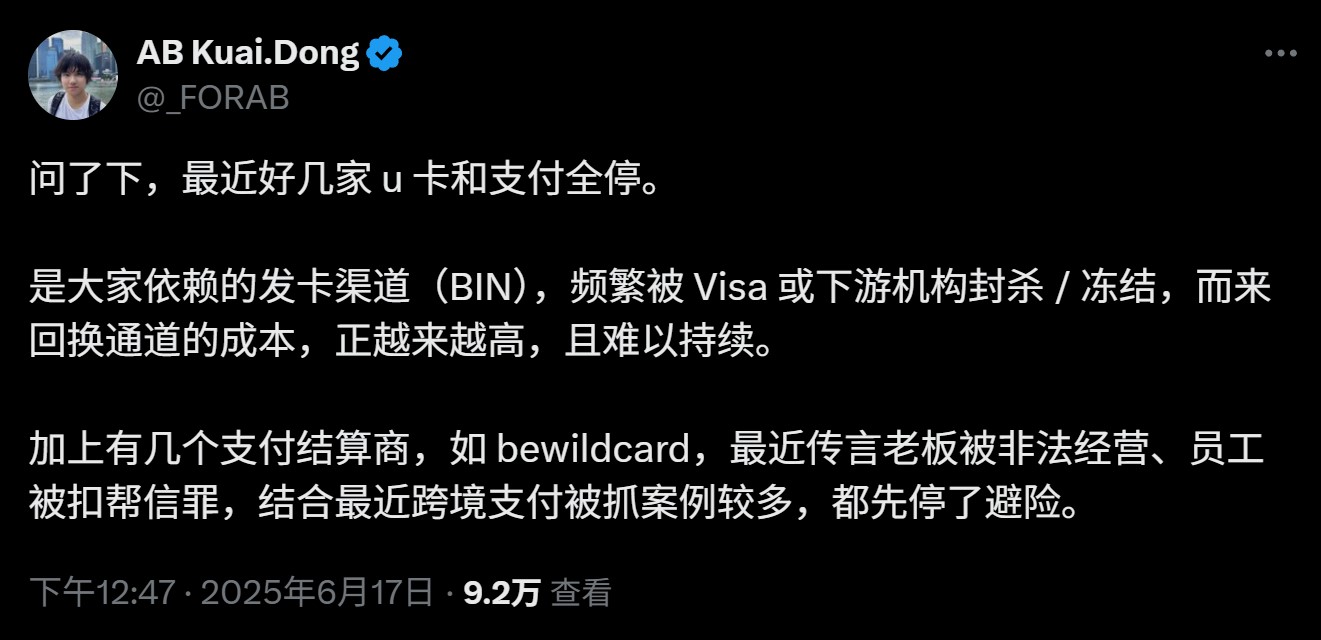

Trong loại mô hình này, một khi tai nạn xảy ra ở cấp độ quản lý, các tổ chức thẻ và ngân hàng thượng nguồn thường sẽ chuyển tất cả các khoản tiền phạt AML (chống rửa tiền) cho bên dự án. Trong các trường hợp nhỏ, tiền gửi sẽ bị khấu trừ, và trong các trường hợp nghiêm trọng, sự hợp tác sẽ bị chấm dứt trực tiếp. Các nhà cung cấp dịch vụ trung gian và nhà cung cấp kênh thanh toán chỉ chịu trách nhiệm thu phí dịch vụ và phí cầu đường, và không bao giờ chịu bất kỳ rủi ro đáng kể nào. Điều này cũng giải thích tại sao một số lượng lớn các dự án thẻ U không thể tồn tại được quá một hoặc hai năm.

Do đó, tuyên bố của nhà sáng lập Infini rằng “99% thời gian và chi phí đầu tư mang lại 0 thu nhập” không phải là lời cường điệu. Trong chuỗi này, phần lớn tiền thực sự bị các đơn vị phát hành thẻ ăn hết, và các bên tham gia dự án chỉ đang vật lộn với lợi nhuận nhỏ. Lợi nhuận thực tế cần dựa trên các luồng giao dịch lớn + tích lũy tài sản + các kịch bản tiêu thụ tần suất cao, nhưng đồng thời, chi phí tuân thủ và vận hành và bảo trì cũng sẽ tăng theo cấp số nhân khi doanh nghiệp mở rộng.

Hơn nữa, bản thân phán quyết này cũng hàm ý một tiền đề - tức là bên dự án luôn ở cuối chuỗi cung ứng, bị giới hạn bởi vị thế là "bên vận hành thứ cấp" và không thể can thiệp vào thượng nguồn. Điều này cũng cho thấy rằng khó khăn của Infini và các thẻ U khác để tiếp tục không phải là số phận của ngành, mà là vấn đề lựa chọn đường đi:

Các dự án thực sự muốn vượt qua nút thắt lợi nhuận cần phải tiến lên, tham gia vào hệ thống tài khoản và tham gia vào lớp tuân thủ, thay vì chỉ dựa vào các năng lực từ bên thứ hai hoặc thậm chí từ bên thứ ba hoặc bên thứ tư do Nhà tài trợ BIN như Interlace cung cấp.

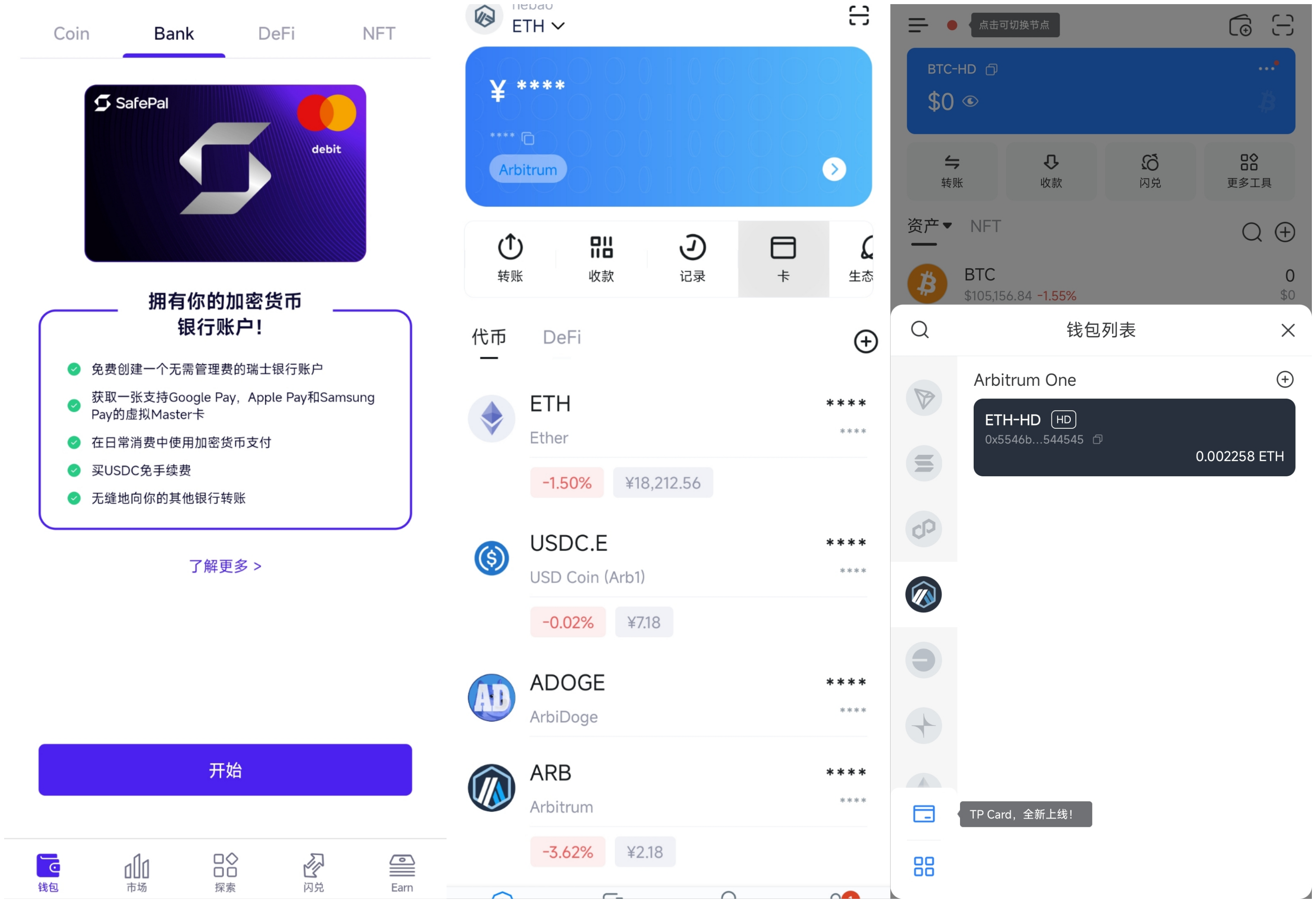

Trên thực tế, các dự án vẫn cung cấp các dịch vụ tương tự trên thị trường không còn là các sản phẩm thẻ U thuần túy thực hiện "chuyển hướng trên chuỗi + ghép nối ngoài chuỗi". Lấy SafePal, imToken và TokenPocket làm ví dụ. Cả ba công ty này đều dựa trên ngân hàng Thụy Sĩ Fiat 24. Có thể nói chúng có cùng nguồn gốc, nhưng các con đường tích hợp và chiến lược gia nhập thì khác nhau:

SafePal tính đến cả tài khoản ngân hàng cá nhân + dịch vụ MasterCard đồng thương hiệu và đưa dịch vụ Ngân hàng lên trang đầu tiên của lối vào đầu tiên;

Là đối tác của Fiat 24, imToken chủ yếu cung cấp dịch vụ MasterCard. So với SafePal, nó ẩn dịch vụ tài khoản ngân hàng, nhưng cũng đặt "thẻ" ở lối vào cấp một;

TokenPocket ít được biết đến hơn, với lối vào dịch vụ được chôn trong lối vào phụ. Nó cũng chủ yếu dựa trên dịch vụ MasterCard và hệ thống Android cần tải xuống phiên bản Google Play để kích hoạt;

Từ trái sang phải: Trang "Ngân hàng" SafePal, lối vào Thẻ imToken, lối vào Thẻ TP

Đặc biệt đối với các công ty như SafePal đã trực tiếp tham gia vào cấp độ phát hành thẻ và tài khoản thông qua đầu tư chiến lược vào Fiat 24, họ không còn là "người trung gian" ở cuối chuỗi, về cơ bản làm giảm ma sát và chi phí ở các liên kết trung gian. Sau đó, họ có thể chuyển lợi thế này trở lại cho người dùng và cung cấp các chính sách ưu đãi như không có phí mở tài khoản và 0 phí xử lý cho việc gửi và rút tiền.

Tuy nhiên, đối với ví/sàn giao dịch, dịch vụ U-card không phải là hoạt động kinh doanh chính của họ mà chỉ là điểm cộng cho hoạt động kinh doanh lưu ký/phi lưu ký Web3 - chúng có thể thu hút lưu lượng truy cập và khách hàng, cũng như tăng lòng trung thành lâu dài của người dùng và AUM sau đó. Theo quan điểm này, không kiếm được tiền hoặc thậm chí mất tiền trong ngắn hạn là điều có thể chấp nhận được.

Do đó, như một điểm thưởng để cải thiện lòng trung thành của người dùng và tính gắn bó của dịch vụ tài sản, những người chơi chính hầu như đều là ví và sàn giao dịch. Ví dụ trước đây được đại diện bởi SafePal, imToken, TokenPocket và Bitget Wallet, trong khi ví dụ sau bao gồm các sàn giao dịch hàng đầu như Bybit và Bitget.

Như đã đề cập trước đó trong " Kỷ nguyên hỗn loạn của thẻ thanh toán tiền điện tử, một doanh nghiệp khó duy trì? ", ví Web3 tự nhiên có khả năng quản lý tài sản tiền điện tử và là nhà cung cấp dịch vụ PayFi lý tưởng. Chúng cũng có thể xây dựng cấu trúc thanh toán dài hạn hơn theo quan điểm chuyển hướng lưu lượng truy cập, AUM, ràng buộc người dùng, v.v. Điều tương tự cũng đúng đối với các sàn giao dịch.

Cuối cùng, trong một kịch bản ứng dụng tài chính như vậy với sự giám sát chặt chẽ, tuân thủ nghiêm ngặt và lợi nhuận thấp, nếu bạn chỉ cố gắng thúc đẩy nó bằng cách tổ chức các diễn đàn, trợ cấp và các hình thức khác, thì đó sẽ là một bài toán rất khó giải đối với các nhóm khởi nghiệp Web3 không có cơ sở lưu lượng truy cập chính và thiếu kiến thức cơ bản về tài chính. Đây cũng là lý do cơ bản khiến Infini cuối cùng đã chọn từ bỏ thẻ U dành cho người tiêu dùng và tập trung vào quản lý tài chính và các dịch vụ B-side.

Từ Crypto đến TradFi, đó là một doanh nghiệp tốt

Liệu thẻ U có vô dụng không?

Thực tế không phải vậy.

Như đã đề cập ở trên, U Card thực sự đã hoàn thành sứ mệnh theo từng giai đoạn tại thời điểm lịch sử khi ra đời: giúp người dùng tiền điện tử toàn cầu nhanh chóng nhận ra việc tiêu thụ tài sản trên chuỗi, bỏ qua quy trình rút tiền hợp pháp rườm rà và cho phép tài sản tiền điện tử đi vào thế giới thực thông qua hình thức thẻ trả trước.

Là lối tắt cho những người dùng Crypto đời đầu kết nối tài sản trên chuỗi với mức tiêu dùng hàng ngày, mặc dù thẻ U phụ thuộc rất nhiều vào cơ sở hạ tầng tài chính truyền thống như Visa và Master, nhưng đây không phải là một hình thức kinh doanh dễ kiếm lợi nhuận, nhưng nhu cầu mà nó đáp ứng được của người dùng là có thật.

Nếu chúng ta làm một phép so sánh, nó giống như dịch vụ đặt đồ ăn qua điện thoại trước khi Meituan và Ele.me trở nên phổ biến. Nó thực sự là một cải tiến về trải nghiệm người dùng, nhưng nó vẫn là sản phẩm của việc ghép lại với nhau theo hệ thống cũ. Nó không có đủ quy mô và sự ổn định về mặt cấu trúc, và cuối cùng sẽ bị thay thế bằng một giải pháp tốt hơn.

Điều thú vị là ngay trước khi Infini thông báo đóng cửa, vào sáng sớm ngày 18 tháng 6, giờ Bắc Kinh, Thượng viện Hoa Kỳ đã thông qua Đạo luật GENIUS, được ca ngợi là một cột mốc trong luật thanh toán tiền điện tử, với 68 phiếu thuận và 30 phiếu chống. Dự luật này có khả năng sẽ được Hạ viện xem xét và chính thức ký thành luật trong nhiệm kỳ của Trump.

Nguồn: Politico

Điều này có nghĩa là stablecoin và thanh toán bằng stablecoin đang bước vào chu kỳ tái định hình tuân thủ và thể chế hóa hơn. Kỷ nguyên cơ sở đang kết thúc và một vòng cơ hội mới của PayFi đang mở ra.

Do đó, câu hỏi thực sự là người dùng tiền điện tử thực sự cần loại hình đầu vào và đầu ra tài chính nào?

Câu trả lời có thể không phải là thẻ U, mà là hệ thống tài khoản tài chính tuân thủ, ổn định và có khả năng mở rộng - hệ thống này không chỉ có thể "chi tiêu" U mà còn hoàn thành quá trình lưu thông hai chiều "trên chuỗi - ngoài chuỗi" và hiện thực hóa vòng lặp khép kín thực sự của dòng tài sản.

Nói cách khác, thẻ U sẽ được thay thế bằng các ngân hàng được cấp phép có đủ điều kiện theo quy định và khả năng kiểm soát rủi ro. Các tổ chức tài chính truyền thống sẽ chủ động hơn trong việc nhúng các đường dẫn thanh toán và kịch bản sử dụng Web3 và trên cơ sở đảm bảo tuân thủ, hoàn thành kết nối liên kết đầy đủ của ví người dùng, bộ sưu tập của thương gia và tiền gửi và rút tài sản thông qua tài khoản ngân hàng, kênh thanh toán và hệ thống thanh toán bù trừ.

Đây cũng là con đường hiện đang được các ví chính thống như SafePal, imToken và TokenPocket thực hiện. Họ không còn sử dụng thẻ làm điểm bán hàng cốt lõi nữa mà thay vào đó hợp tác với ngân hàng được cấp phép Fiat 24 để mở ra lối vào và lối ra tài chính từ Crypto sang TradFi xung quanh việc tuân thủ tài khoản và gửi và rút tiền. Dịch vụ thẻ chỉ là công cụ hỗ trợ.

Là Thành viên chính của MasterCard, Fiat 24 có thể bỏ qua các nhà cung cấp dịch vụ trung gian và kết nối trực tiếp với ngân hàng trung ương (ECB) và các tổ chức thẻ, do đó có thể đạt được chi phí phát hành thẻ và phí giao dịch thấp hơn. Giấy phép trung gian tài chính FINMA của Thụy Sĩ mà công ty nắm giữ cũng cho phép người dùng mở một tài khoản ngân hàng được quản lý có cùng tên và đạt được các chuyển đổi tuân thủ giữa stablecoin và tiền tệ fiat. Đây là một lợi thế thượng nguồn rõ ràng khác biệt so với các đối thủ như Infini.

Dịch vụ "Ngân hàng" SafePal hỗ trợ các công ty môi giới và dịch vụ gửi và rút tiền CEX

Lấy dịch vụ "Ngân hàng" của SafePal làm ví dụ, công ty đã đầu tư chiến lược vào Fiat 24 từ năm 2023. Về mặt cấu trúc doanh nghiệp, công ty không cần phải thuê giấy phép làm "trung gian". Sự khác biệt cơ bản giữa công ty này và các doanh nghiệp thẻ thuần túy như Infini nằm ở chỗ bằng cách trực tiếp kiểm soát hệ thống tài khoản và nguồn lực phát hành thẻ, công ty đã phá vỡ những hạn chế của "nhà điều hành thứ cấp" và có thể đạt được sự cân bằng tốt hơn giữa kiểm soát chi phí và rủi ro.

Ví dụ, các mức lãi suất ưu đãi mà SafePal cung cấp cho cộng đồng, chẳng hạn như “gửi tiền và rút tiền miễn phí, không mất phí mở tài khoản và thẻ” là những lợi thế về mặt chi phí mang tính cấu trúc mà hầu hết các dự án vẫn đang trong giai đoạn “phát hành thẻ gia công” khó có thể đạt được.

Ngoài ra, hệ thống tài khoản ngân hàng dựa trên Fiat 24 không chỉ hỗ trợ thanh toán bằng thẻ hàng ngày mà còn mở ra các kịch bản quan trọng cho các quỹ vòng kín trong và ngoài chuỗi:

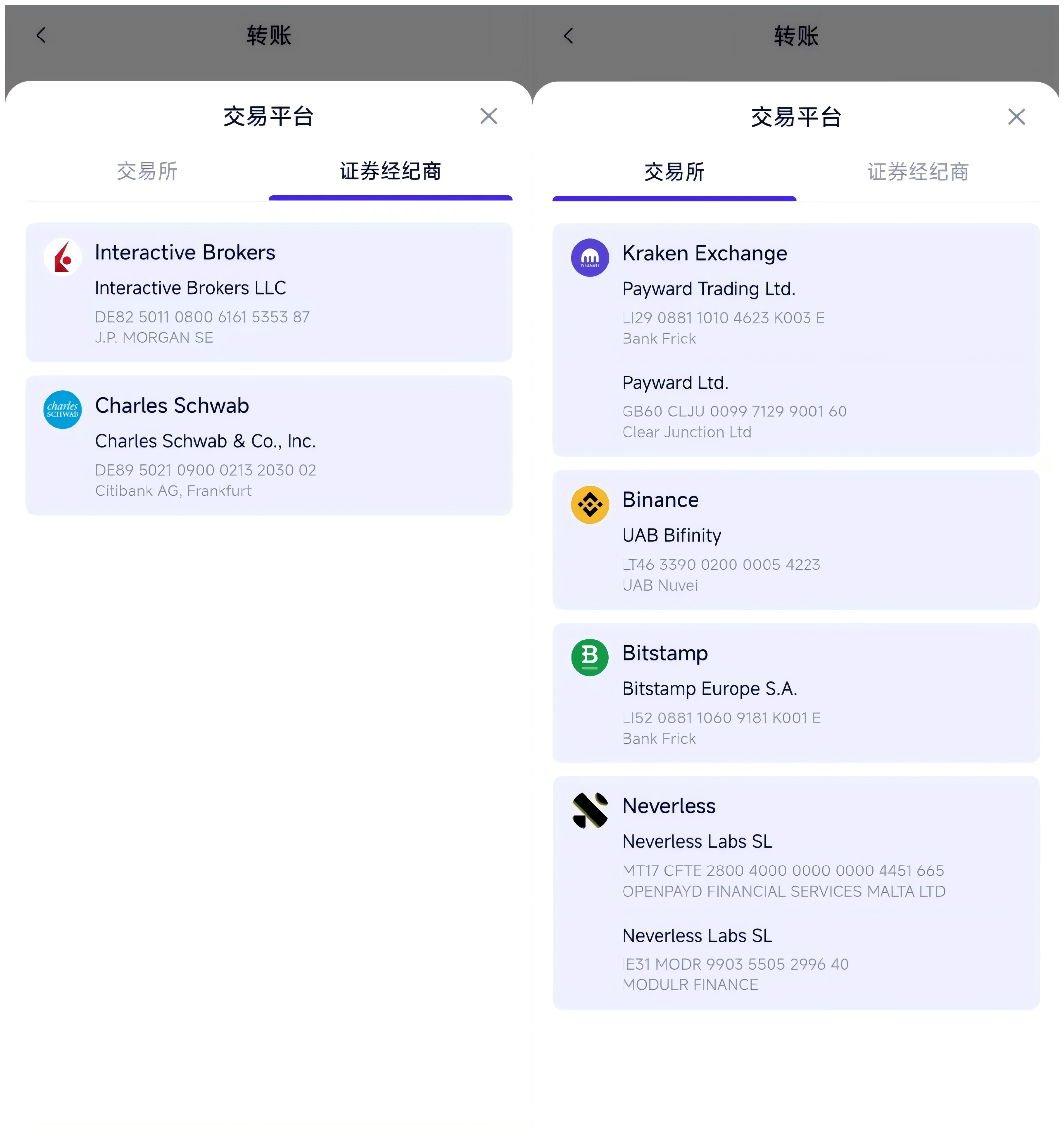

Gửi/Rút tiền với các công ty môi giới: Người dùng có thể chuyển đổi tài sản tiền điện tử sang Euro và chuyển chúng vào các tài khoản môi giới chính thống như IBKR, Charles Schwab và Tiger Brokers thông qua chuyển tiền SEPA để phân bổ tài sản trên chuỗi chéo thị trường;

Nạp và rút tiền qua kênh CEX: hỗ trợ chuyển tiền đến các sàn giao dịch hỗ trợ nạp tiền bằng euro, chẳng hạn như Kraken và Bitstamp, hoặc rút tiền ngược về tài khoản ngân hàng cá nhân, tránh rủi ro OTC xám, hoàn thiện lộ trình nạp và rút tiền của tiền điện tử và tiền pháp định, đồng thời đảm bảo chuỗi vốn rõ ràng và tuân thủ;

Hồi hương tiền ngoài chuỗi: Thông qua các nhà cung cấp dịch vụ thanh toán xuyên biên giới như Wise, người dùng thậm chí có thể gián tiếp chuyển tiền kiều hối Euro trở lại tài khoản ngân hàng trong nước hoặc Alipay và WeChat, tạo ra luồng tài sản khép kín từ chuỗi đến hệ thống địa phương;

Toàn bộ lộ trình này vượt xa cách sử dụng thẻ U truyền thống là "vuốt là xong" và thực sự sở hữu các thuộc tính tài khoản, khả năng tuân thủ và khả năng mở rộng dịch vụ.

Từ thẻ U đến tài khoản, rồi đến tương lai "thanh toán bằng tiền tệ ổn định"

Theo quan điểm logic kinh doanh, mô hình "thẻ + tài khoản" rõ ràng có khả năng phục hồi cấu trúc và tiềm năng tăng trưởng lớn hơn, trong đó các ngân hàng tuân thủ thống trị các tài khoản và giám sát, trong khi ví Web3 tập trung vào quyền truy cập tài sản trên chuỗi và tương tác của người dùng. Cả hai tạo thành một kiến trúc hợp tác với trách nhiệm rõ ràng và bổ sung cho nhau, bền vững hơn nhiều so với hoạt động kinh doanh thẻ thuần túy do một mình bên dự án thúc đẩy.

Tác giả luôn tin rằng Crypto và TradFi chưa bao giờ ở hai phía đối lập, mà đang đẩy nhanh quá trình tiến hóa của sự tích hợp và tận dụng lẫn nhau. Xét cho cùng, TradFi vượt trội về giám sát tuân thủ, cấu trúc tài khoản và hệ thống kiểm soát rủi ro, trong khi Crypto có lợi thế tự nhiên về tính công khai tài sản, khả năng lập trình và thực hiện không cần tin cậy.

Do đó, trước khi hệ thống thanh toán trải qua quá trình chuyển đổi hoàn toàn trong tương lai, con đường mạnh mẽ, thực tế và bền vững nhất là các tổ chức tài chính được cấp phép phải dẫn dắt các tài khoản tuân thủ và hệ thống thanh toán bù trừ, trong khi các dự án Web3 tập trung vào hoạt động nhập liệu trên chuỗi và tài sản, tạo nên sự kết hợp tối ưu giữa tính tuân thủ và tính linh hoạt.

Mô hình này là một giải pháp đang diễn ra. Mặc dù có thể không mang lại lợi nhuận cao, nhưng nó có khả năng phục hồi cấu trúc cao và là giải pháp PayFi khả thi nhất ở giai đoạn hiện tại. Đây cũng là con đường mà SafePal, imToken, v.v. đã đi: hợp tác với Fiat 24 để cung cấp các tài khoản IBAN thực tế và có thể sử dụng được, thẻ thanh toán Mastercard, kênh SEPA và khả năng gửi và rút tiền tuân thủ của các công ty môi giới và CEX, do đó hiện thực hóa một vòng khép kín của các tài sản trên và ngoài chuỗi.

Nếu mốc thời gian được kéo dài hơn nữa, hình thức cuối cùng của PayFi có thể là mạng lưới thanh toán theo chuỗi hoàn toàn vượt xa Visa/Master:

Các thương gia chấp nhận thanh toán bằng stablecoin và không còn chuyển đổi tiền tệ fiat nữa;

Người dùng gửi giao dịch trực tiếp từ ví của họ, với số tiền được tự lưu giữ và thanh toán trên chuỗi;

Phần phụ trợ được hỗ trợ bởi các đồng tiền ổn định tuân thủ và các mạng lưới thanh toán bù trừ, mà không cần đến các kênh Visa/Mastercard hoặc SWIFT;

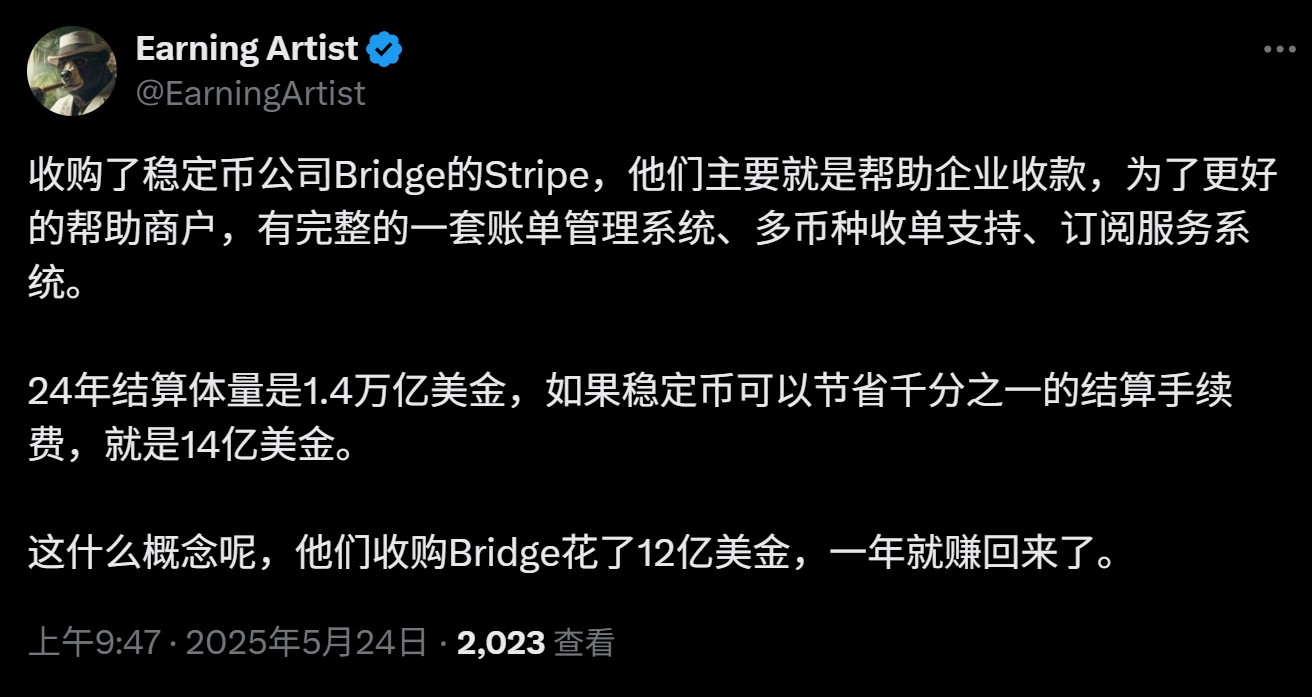

Trên thực tế, xu hướng này đã và đang diễn ra. Từ việc Circle ra mắt Ví có thể lập trình và CCTP (thanh toán USDC chuỗi chéo) cho đến việc gã khổng lồ thanh toán toàn cầu Stripe mua lại nhà cung cấp dịch vụ API stablecoin Bridge với giá 1,1 tỷ đô la Mỹ vào cuối năm ngoái, tất cả đều đang cố gắng kết nối các tài khoản trên chuỗi, tài sản stablecoin và thiết bị đầu cuối thanh toán của thương nhân, bỏ qua các ngân hàng phát hành và tổ chức thẻ trong chuỗi thanh toán truyền thống.

Điều này cũng cho thấy các gã khổng lồ mạng lưới thanh toán truyền thống không còn "cảnh báo chống lại mã hóa" nữa mà đang tích cực tích hợp các khả năng trên chuỗi và tiến gần hơn đến cấu trúc tài khoản Web3 và mạng lưới thanh toán stablecoin. Hệ thống này được kỳ vọng sẽ thực sự vượt qua được các điểm nghẽn về chi phí cao và hiệu quả thấp của hệ thống thanh toán truyền thống, thậm chí có thể vượt qua các giải pháp thanh toán xuyên biên giới hiện có như Airwallex và Wise về mặt chi phí và trải nghiệm, trở thành thế hệ tiếp theo của cơ sở hạ tầng thanh toán toàn cầu.

Nhưng đó là chuyện của tương lai.

Có thể thấy trước rằng thẻ U thuộc về "thì hoàn thành lịch sử", mô hình tài khoản ngân hàng tuân thủ hiện tại của SafePal/Fiat 24, v.v. là "thì hiện tại đang diễn ra" và mạng lưới thanh toán và bù trừ stablecoin trên chuỗi là "thì xảy ra trong tương lai" thực sự.

Cuối cùng, bất kỳ ai có thể thâm nhập vào con đường tiến hóa của các cấu trúc ba lớp này sẽ đủ điều kiện để nắm giữ một vị trí trong vòng thay đổi mô hình thanh toán tiếp theo.

Lời cuối cùng

Do đó, sự ra đi của Infini chỉ là sự kết thúc tự nhiên của U card, một sản phẩm chuyển tiếp chắc chắn sẽ bị thay thế.

Có lẽ chúng ta có thể xem nó như một kết nối tạm thời giữa thế giới Web3 và thế giới thực khi kênh tuân thủ vẫn chưa rõ ràng. Ở một mức độ nào đó, nó đã hoàn thành sứ mệnh lịch sử là "làm cho Crypto có thể chi tiêu được".

Tuy nhiên, khi các ranh giới pháp lý trở nên rõ ràng hơn và tình trạng của stablecoin tiếp tục tăng, nhu cầu của người dùng đang chuyển từ "có thể quẹt thẻ" sang "có thể lưu thông, quản lý tài chính và khép kín vòng lặp". Điều này đòi hỏi phải thực sự xây dựng các năng lực cơ bản, đặc biệt là sự phối hợp hai chiều của Crypto và TradFi.

Trò chơi PayFi tiếp theo không còn nằm trong kế hoạch nữa.