"Bán càng nhiều, bạn càng trở nên có giá trị." Lý do khiến phí bảo hiểm MSTR tăng vọt là gì?

Trong vài ngày qua, cả thị trường chứng khoán Hoa Kỳ và thị trường tiền điện tử đều bị MSTR làm mù mắt. Trong làn sóng giá Bitcoin mới nhất, MSTR không chỉ dẫn đầu trong đà tăng mà còn tiếp tục duy trì mức chênh lệch cao hơn Bitcoin. giai đoạn tiếp theo và giá của nó cũng đã tăng từ mức tăng từ 120 đô la một hoặc hai tuần trước lên 247 đô la hiện tại.

Về sự gia tăng của MSTR, hầu hết mọi người trên thị trường vẫn hiểu nó là “Bitcoin có đòn bẩy”. Tuy nhiên, điều này dường như không giải thích được tại sao mức chênh lệch của MSTR đột ngột tăng cao khi các nguyên tắc cơ bản về “phát hành trái phiếu và mua tiền” vẫn không thay đổi. Xét cho cùng, MicroStrategy đã mua tiền xu trong nhiều năm và chưa bao giờ thấy phí bảo hiểm tăng nhiều như vậy.

Trên thực tế, phí bảo hiểm MSTR tăng vọt gần đây không chỉ do "phát hành trái phiếu để mua tiền xu", mà còn do một vũ khí bí mật khác của chiến lược vi mô. Nó không chỉ có tác động rất lớn đến các nguyên tắc cơ bản của MSTR mà còn do nó. thậm chí còn được nhiều nhà phân tích gọi là chiến lược vi mô. Chiến lược "cỗ máy in tiền vô hạn" khiến MSTR "càng bán được nhiều thì càng có giá trị".

Bitcoin có đòn bẩy? Đó là một lời sáo rỗng

Microstrategy, một công ty chuyên về phần mềm kinh doanh thông minh, đã áp dụng một chiến lược cấp tiến kể từ năm 2020: gây quỹ thông qua phát hành nợ để mua Bitcoin. Việc thực hiện chiến lược này bắt đầu vào tháng 8 năm 2020, khi công ty công bố chuyển đổi 250 triệu đô la tài sản dự trữ kho bạc thành Bitcoin. Động lực đằng sau chiến lược này chủ yếu là để đối phó với những thách thức của các yếu tố kinh tế vĩ mô toàn cầu như lợi nhuận tiền mặt giảm và sự mất giá của đồng đô la Mỹ.

Để mở rộng hơn nữa quy mô nắm giữ Bitcoin, MicroStrategy đã sử dụng một số trái phiếu dài hạn trên thị trường vốn để huy động vốn trong những năm đầu. Các trái phiếu này thường có thời gian đáo hạn dài hơn, hầu hết đáo hạn vào năm 2027-2028 và một số thậm chí còn là trái phiếu không trả lãi. Điều này cho phép công ty giữ chi phí tài chính ở mức thấp trong vài năm tới và sau khi nhận được nguồn tài trợ từ trái phiếu, hãy nhanh chóng sử dụng số tiền đó để mua Bitcoin, thêm trực tiếp vào bảng cân đối kế toán của công ty.

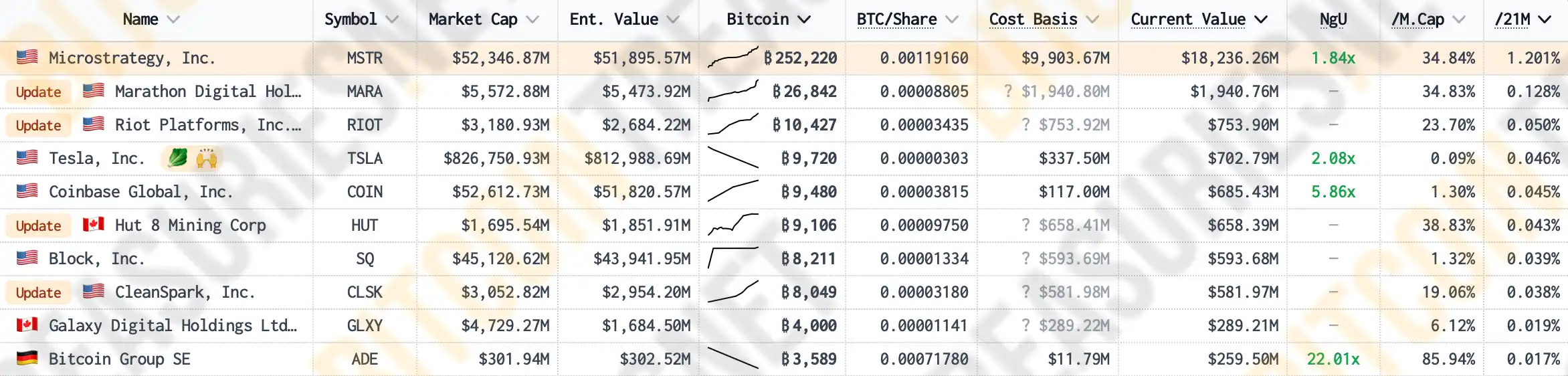

Theo thống kê từ Bitcoin Treasures, tính đến thời điểm hiện tại, MicroStrategy có 1,2% tổng nguồn cung Bitcoin lưu hành trên tài khoản của mình. Đây là công ty niêm yết công khai nắm giữ nhiều Bitcoin nhất trên thế giới, vượt xa các công ty khai thác Bitcoin Marathon, Riot và. Các công ty như Coinbase, nền tảng giao dịch tiền điện tử hàng đầu, có nhiều “bản địa tiền điện tử” hơn ở cấp độ doanh nghiệp.

Thông qua việc tài trợ phát hành nợ, MSTR tiếp tục tăng lượng nắm giữ Bitcoin. Hành vi này không chỉ làm tăng số lượng Bitcoin trên bảng cân đối kế toán mà còn tạo ra động lực rõ ràng cho giá thị trường Bitcoin. Khi tỷ lệ Bitcoin trong danh mục tài sản của MSTR tiếp tục tăng, mối tương quan tích cực giữa giá trị thị trường của cổ phiếu công ty và giá Bitcoin càng được củng cố. Theo MSTR Tracker, hệ số tương quan giữa giá cổ phiếu MSTR và giá Bitcoin gần đây đã tăng lên 0,365, thiết lập mức cao mới mọi thời đại.

Mối tương quan này khiến các nhà đầu tư dù lạc quan về Bitcoin nhưng cũng sẵn sàng mua cổ phiếu MSTR, điều này càng thúc đẩy giá trị thị trường của công ty. Tất nhiên, sau bốn năm thử nghiệm thị trường và thời gian, "hiệu ứng Bitcoin có đòn bẩy" của MSTR từ lâu đã trở thành chủ đề phổ biến. Bất cứ khi nào giá MSTR tăng, mọi người luôn sử dụng logic "phát hành nợ để mua tiền" để giải thích.

Tuy nhiên, trên thị trường Bitcoin gần đây, giá thị trường của MSTR không chỉ tăng trước Bitcoin mà thậm chí còn duy trì mức phí bảo hiểm ngày càng cao so với Bitcoin trong một khoảng thời gian sau đó. Điều này khiến nhiều nhà đầu tư phải đau đầu: Tại sao phí bảo hiểm lại tăng đột ngột khi các yếu tố cơ bản không thay đổi?

Phát hành đặc biệt: "Bán càng nhiều, càng có giá trị", cheat code của MSTR

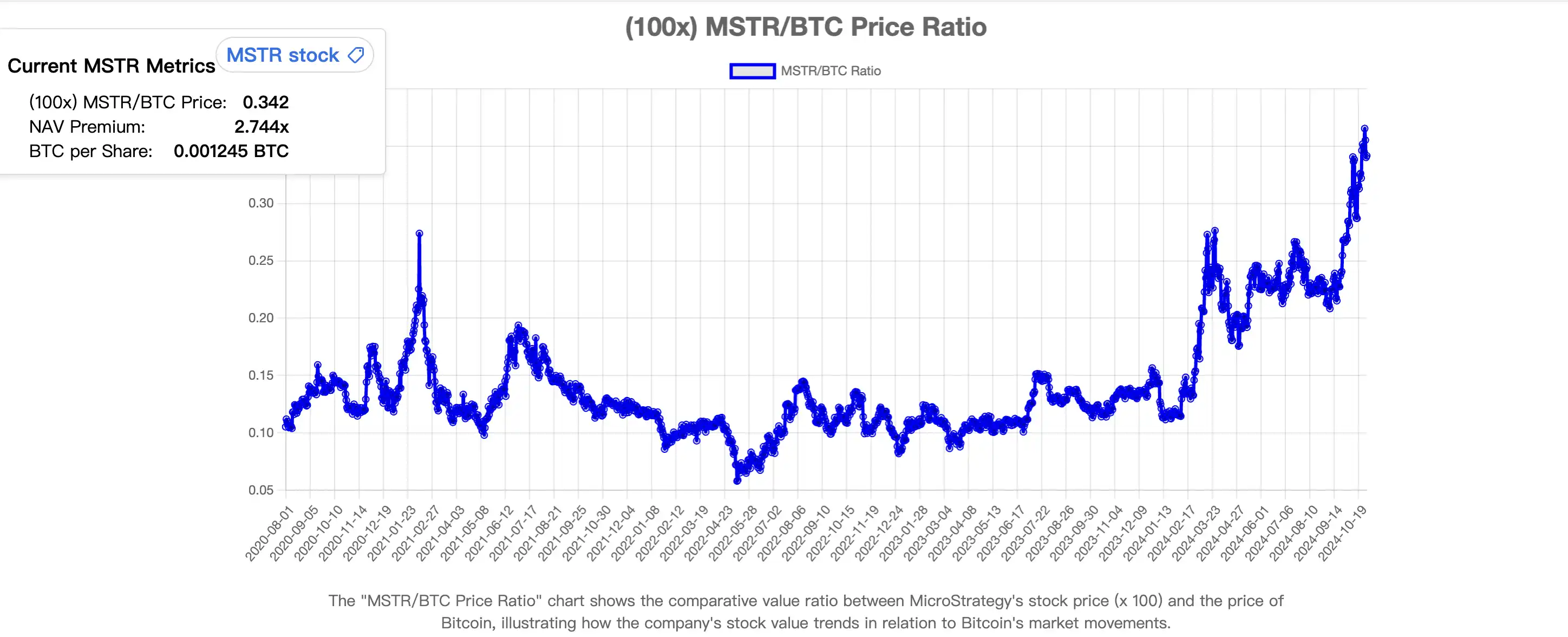

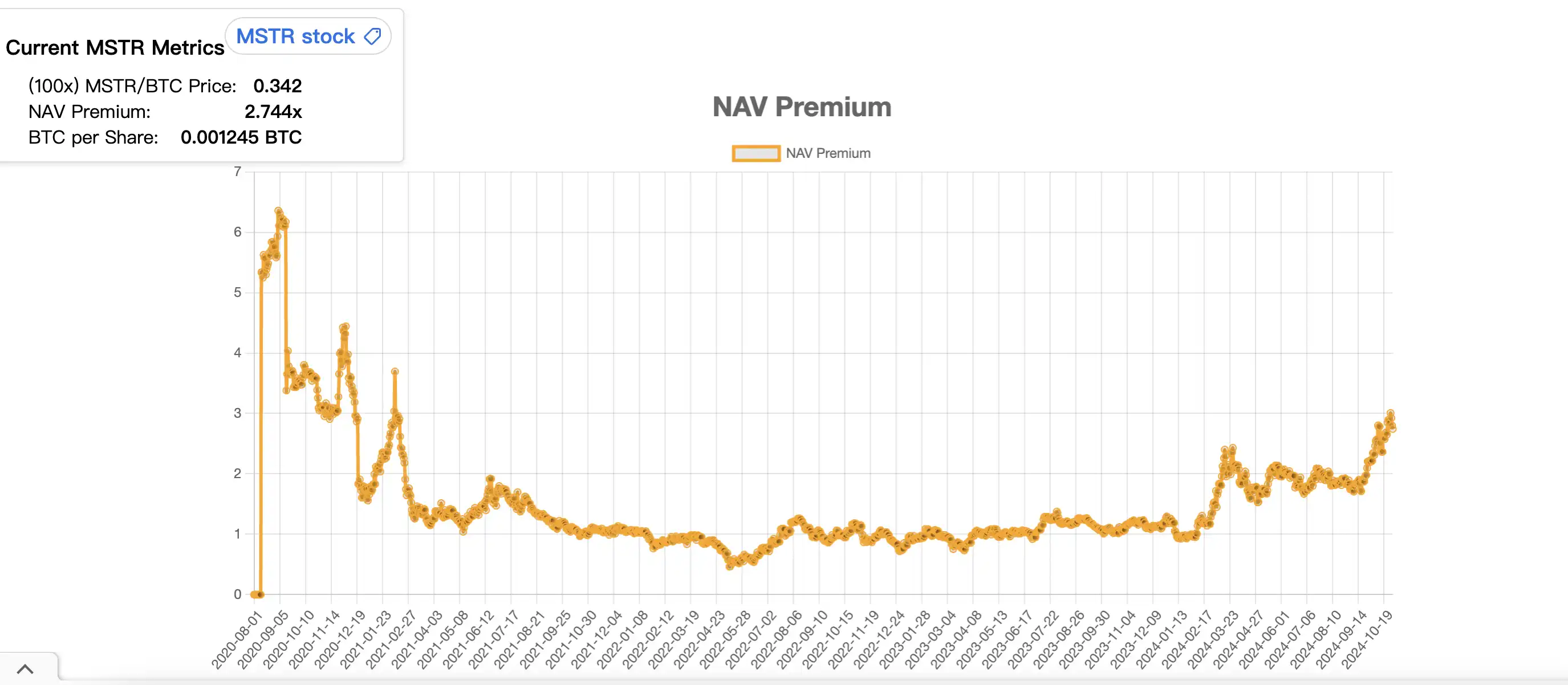

Đầu tiên, chúng ta hãy xem mức chênh lệch gần đây của MSTR đã được phóng đại như thế nào. Theo MSTR Tracker, phí bảo hiểm của MSTR đối với Bitcoin đã tăng từ tháng 2 đến tháng 3 vào đầu năm nay, tăng nhanh từ khoảng 0,95 lên 2,43 và sau đó giảm trở lại khoảng 1,65. Lần tăng trưởng nhanh thứ hai bắt đầu vào đêm trước đợt tăng giá Bitcoin gần đây, tăng từ khoảng 1,84 lên mức cao 3,04 và hiện vẫn ở mức khoảng 2,8.

Điều có thể thấy là mặc dù chiến lược vi mô đã tích lũy Bitcoin trong 4 năm qua nhưng phí bảo hiểm NAV (Giá trị tài sản ròng) của nó không tăng đáng kể mà vẫn duy trì ở mức 1:1 trong một thời gian dài.

Vậy đâu là nguyên nhân khiến phí bảo hiểm MSTR tăng chóng mặt? Các nguyên tắc cơ bản của chiến lược vi mô “phát hành trái phiếu và mua tiền xu” có thay đổi không?

Trả lời: Có. Sự thay đổi về nguyên tắc cơ bản này được gọi là "phát hành bổ sung với giá cao hơn". Kể từ giữa và cuối năm ngoái, MicroStrategy đã áp dụng một cách mua tiền mới, đó là phát hành và bán cổ phiếu MSTR của chính mình để mua thêm Bitcoin. Chiến lược "bán cổ phiếu và mua tiền" này thoạt nhìn có vẻ rất ngu ngốc. Nó có thể không chỉ làm tổn hại đến giá cổ phiếu mà thậm chí có thể đe dọa đến vị thế thị trường của "Bitcoin có đòn bẩy" của MSTR.

Tuy nhiên, khi phân tích kỹ chuỗi logic của nó, bạn sẽ thấy rằng mô hình “bán cổ phiếu và mua xu” mới này chỉ đơn giản là siêu bánh đà của MSTR và là cỗ máy in tiền không giới hạn của chiến lược vi mô.

Điều đầu tiên cần được giải thích là khái niệm “Phần bù giá trị tài sản ròng” (NAV). Vì MSTR nắm giữ một lượng lớn Bitcoin thông qua phát hành nợ và thị trường đặt kỳ vọng lớn vào sự tăng trưởng trong tương lai của Bitcoin, giá trị của cổ phiếu MSTR thường vượt quá giá trị của chính Bitcoin mà nó nắm giữ. Khoản phí bảo hiểm này được gọi là "tài sản" ròng. phần bù giá trị tài sản", "phần bù giá trị tài sản ròng" này phản ánh kỳ vọng của thị trường đối với việc mở rộng nắm giữ Bitcoin trong tương lai của công ty và đã trở thành điểm hỗ trợ để MSTR tiếp tục phát hành thêm cổ phiếu và sau đó mua Bitcoin.

Mặt khác, khi giá Bitcoin tăng, giá trị thị trường của chiến lược vi mô cũng sẽ tăng tương ứng, điều này buộc các quỹ chỉ số khác nhau phải tăng lượng mua MSTR dựa trên cân nhắc về trọng số, thúc đẩy hơn nữa sự gia tăng giá và thị trường của nó. giá trị.

Tại thời điểm này, do sự tồn tại của "phí bảo hiểm giá trị tài sản ròng", MSTR có thể bắt đầu hoạt động "phát hành bổ sung phí bảo hiểm" của riêng mình. Thông qua việc liên tục phát hành thêm cổ phiếu, sẽ có thêm tiền để mua Bitcoin, điều này thúc đẩy sự gia tăng của Bitcoin. Sự gia tăng của Bitcoin càng làm tăng thêm giá trị thị trường và khả năng tài chính của công ty, cho phép chu kỳ này tiếp tục. hiệu ứng bánh đà”.

Điểm tinh tế nhất trong “hiệu ứng bánh đà phản xạ” của chiến lược vi mô này là việc phát hành thêm sẽ không tác động tiêu cực đến giá MSTR mà thực tế sẽ khiến MSTR có giá trị hơn.

MicroStrategy Khi phát hành thêm cổ phiếu để mua Bitcoin, các cổ phiếu mới phát hành thường sẽ được giao dịch ở mức cao hơn giá trị tài sản ròng của chúng. Với khoản phí bảo hiểm này, chiến lược vi mô sẽ có thể mua nhiều Bitcoin hơn khi bán từng cổ phiếu MSTR so với số Bitcoin thực sự được đại diện đằng sau cổ phiếu riêng lẻ.

Ví dụ: chúng tôi sử dụng hệ số tương quan giữa MSTR và Bitcoin để tính toán rằng 36% giá trị của mỗi MSTR đại diện cho Bitcoin được công ty xác nhận. Trong trường hợp không có phí bảo hiểm, khi chiến lược vi mô bán MSTR, nó chỉ có thể bán. từ 36% số Bitcoin đã được trao đổi trên thị trường. Tuy nhiên, hiện tại, phí bảo hiểm của MSTR so với Bitcoin là khoảng 2,74, có nghĩa là mỗi khi chiến lược vi mô bán một cổ phiếu MSTR, nó sẽ có thể đổi lấy khoảng 98% Bitcoin.

Điều này có nghĩa là các công ty có thể tăng lượng nắm giữ Bitcoin trên bảng cân đối kế toán của mình bằng cách sử dụng số tiền trên giá trị ròng bằng Bitcoin của họ để tích lũy Bitcoin. Cốt lõi của chiến lược này là MSTR tăng tốc độ và quy mô nắm giữ Bitcoin thông qua nguồn tài trợ cao cấp và tốc độ này vượt xa tốc độ “phát nợ để mua tiền” trước đây.

Sau khi bánh đà xuất hiện, MSTR, có giá trị thị trường ngày càng cao hơn, cũng được đưa vào phạm vi đầu tư của chỉ số chứng khoán Mỹ, điều này đã thu hút nhiều quỹ gia tăng hơn và tạo ra nhiều phí bảo hiểm giá trị tài sản ròng hơn. Một phần lý do khiến MSTR tách khỏi BTC trong quý 3 là do thị trường đã định giá trước rằng MSTR sẽ được đưa vào Chỉ số Nasdaq 100, mang lại một lượng lớn dòng vốn thụ động.

Các nhà đầu tư chỉ số chứng khoán Hoa Kỳ sẽ bị “buộc” đầu tư vào các công ty MSTR và quay trở lại bánh đà phản thân. Phần bù giá trị tài sản ròng lớn hơn sẽ xuất hiện, điều này sẽ cho phép MSTR huy động nhiều vốn hơn để tăng lượng nắm giữ Bitcoin và đẩy giá Bitcoin lên cao. Việc tăng giá Bitcoin sẽ làm tăng kỳ vọng lạc quan của thị trường đối với MSTR và tỷ trọng của công ty trong chỉ số có thể tăng lên, điều này sẽ kích thích thêm nhu cầu mua từ các quỹ chỉ số, hình thành vòng phản hồi tích cực tự củng cố và nhìn chung hình thành một loại áp lực mua chỉ số. bánh đà.

Từ góc độ thời gian ở cấp độ lớn, số lượng BTC tương đương mà mỗi chủ sở hữu MSTR nắm giữ không ngừng tăng lên, điều này không chỉ nâng cao sự công nhận của thị trường đối với MSTR như một "công cụ đầu tư thay thế Bitcoin" mà còn tăng kỳ vọng về giá cho MSTR.

"Sẽ có nhiều MSTR hơn trong chứng khoán Mỹ"

Trong vài tuần qua, Michael Saylor, Giám đốc điều hành của MicroStrategy, ngày càng trở nên nổi tiếng, hét lên trên các podcast và chương trình tin tức lớn rằng “sẽ có nhiều MSTR hơn trong chứng khoán Mỹ” và “cơ chế của MSTR chỉ đơn giản là một 'cơ chế tài chính vô hạn'. sự thất bại của tiền giấy'".

Saylor tin rằng mô hình "bánh đà phản xạ" của MSTR có tiềm năng vận hành vốn mạnh mẽ. Mô hình này không chỉ có thể tích lũy Bitcoin liên tục mà còn duy trì sự tăng trưởng của chính mình thông qua việc tài trợ và tăng giá cổ phiếu, cho thấy các công ty niêm yết có thể sử dụng phí bảo hiểm tài sản và khả năng tài trợ của thị trường vốn như thế nào. để đạt được sự mở rộng lâu dài. Mô hình này không chỉ là chiến lược “mua và giữ” truyền thống mà là cách chủ động tận dụng lợi thế của thị trường vốn để mở rộng bảng cân đối kế toán. Cơ chế này có tiềm năng trở thành hình mẫu để các công ty khác noi theo, đặc biệt là trong các ngành sử dụng nhiều tài nguyên hoặc thâm dụng vốn. Trên thực tế, nhiều công ty đã bắt chước MSTR để vận hành một số tài sản.

Hiện tại, mô hình “chân trái giẫm lên chân phải” này có vẻ khả thi. Theo thống kê hiện tại, MSTR sẽ sử dụng 1 đô la để mua Bitcoin cho mỗi 2,713 đô la cổ phiếu bổ sung mà nó phát hành. Nhiều người cho rằng anh ta có thể “vượt mặt” Bitcoin ở mức độ lớn bằng cách mua Bitcoin dưới dạng đòn bẩy cao. Tuy nhiên, trên thực tế, sức khỏe của MSTR là rất cao. Người ta ước tính chỉ có giá Bitcoin giảm xuống dưới 700. Chỉ với 1 đô la Mỹ, MSTR có nguy cơ bị thanh lý.

Hiện tại, cơ chế này dường như đang hoạt động hoàn hảo và MSTR tiếp tục tăng lượng nắm giữ BTC. Tuy nhiên, khi cơ chế này được sử dụng ngày càng rộng rãi, chắc chắn nó sẽ khiến chỉ số chứng khoán Mỹ bị ảnh hưởng bởi nhiều tài sản tiền điện tử và các công cụ phái sinh liên quan hơn. Cơ chế này giống như sợi dây ràng buộc thị trường tiền điện tử và thị trường chứng khoán Mỹ với nhau và sẽ mang lại những thay đổi sâu sắc trên thị trường. Đối với thị trường tiền điện tử, chắc chắn nó đã tạo ra một lượng lớn thanh khoản tràn từ chứng khoán Mỹ (chủ yếu do BTC tiếp quản), trong khi đối với thị trường chứng khoán Mỹ, nó dường như đã làm tăng thêm nguy cơ biến động.

Theo tầm nhìn của Sailor (người sáng lập MSTR), vào năm 2050 tới, giá Bitcoin sẽ đạt nửa triệu đô la Mỹ. Người ta hy vọng rằng khi đó MSTR sẽ trở thành công ty cấp nghìn tỷ và thúc đẩy sự phát triển của công ty. Liệu mô hình này, nghe có vẻ giống "phiên bản hoàn hảo của kế hoạch Ponzi", có thể đi sâu hơn vào cuộc sống của mọi người và được áp dụng tốt hơn hay không, có thể được thử nghiệm bởi thị trường tiếp theo.