Biên giới mới của DeFi: sự trỗi dậy của các vùng tối trên chuỗi, sự tích hợp của quyền riêng tư, hiệu quả và phân cấp

Tác giả gốc: Báo cáo nghiên cứu Tiger

Biên soạn gốc: Deep Chao TechFlow

Tóm tắt các điểm chính

Trong thị trường tài chính truyền thống, các giao dịch quy mô lớn của các nhà đầu tư tổ chức có thể có tác động đáng kể đến giá thị trường, điều này có thể khiến những người tham gia thị trường khác phải đối mặt với thua lỗ. Để giảm thiểu những tác động này, Dark Pools được giới thiệu như một hệ thống giao dịch thay thế trong đó chi tiết giao dịch được giữ bí mật cho đến khi giao dịch được thực hiện.

Mặc dù các dark pool tiếp tục phát triển kể từ khi thành lập, nhưng điều này đã làm xói mòn niềm tin do các nhà khai thác rò rỉ thông tin và sử dụng sai mục đích. Để đạt được mục tiêu này, các cơ quan quản lý ở một số quốc gia đã hành động để tăng cường giám sát các nền tảng này. Vì điều này, các dark pool dựa trên blockchain nổi lên như một giải pháp tiềm năng.

Các nhóm tối trên chuỗi cung cấp cho các nhà giao dịch sự bảo vệ quyền riêng tư đồng thời loại bỏ sự cần thiết của các trung gian tập trung. Điều này giải quyết một số vấn đề mà hệ thống tài chính truyền thống phải đối mặt. Hơn nữa, nhu cầu giao dịch riêng tư ngày càng tăng dự kiến sẽ thúc đẩy sự phát triển của thị trường dark pool trên chuỗi trong tương lai gần.

Lưu ý của Shenchao: Trong thị trường tài chính truyền thống, dark pool là nền tảng giao dịch tư nhân cho phép các nhà đầu tư tổ chức thực hiện các giao dịch chứng khoán số lượng lớn mà không tiết lộ thông tin giao dịch. Các giao dịch được thực hiện trong dark pool không được hiển thị công khai trên thị trường mở theo thời gian thực và thông tin giao dịch thường được công bố chậm trễ hoặc chỉ một phần thông tin.

1. Giới thiệu

Sự biến động trong thị trường tài chính truyền thống tiếp tục gia tăng, chủ yếu do tiến bộ công nghệ và nhiều yếu tố thị trường. Giao dịch quy mô lớn của các nhà đầu tư tổ chức, đặc biệt là giao dịch theo khối và sự phát triển của kỹ thuật giao dịch tần số cao (HFT), là nguyên nhân chính gây ra sự biến động này.

Sự biến động thị trường tăng cao này gây ra rủi ro đáng kể cho nhà đầu tư trung bình. Kết quả là, các nhà đầu tư tổ chức tìm kiếm các giải pháp thay thế cho phép họ thực hiện các giao dịch lớn đồng thời giảm thiểu sự gián đoạn thị trường. Một giải pháp đang thu hút được sự chú ý là các vùng tối, là các hệ thống giao dịch thay thế được thiết kế để thực hiện các giao dịch riêng tư.

Có một số khác biệt chính giữa dark pool và sàn giao dịch truyền thống. Đầu tiên, các chi tiết giao dịch như giá lệnh và khối lượng không được tiết lộ cho đến khi giao dịch được thực hiện. Thứ hai, dark pool chủ yếu hỗ trợ các đơn đặt hàng lớn và một số nền tảng đặt kích thước đơn hàng tối thiểu để lọc ra các giao dịch nhỏ hơn. Cuối cùng, họ sử dụng các phương pháp thực hiện độc đáo bao gồm khớp tập trung các lệnh lớn và thực hiện giao dịch ở điểm giữa trong chênh lệch giá thị trường. Những đặc điểm này cho phép các nhà đầu tư tổ chức thực hiện các giao dịch quy mô lớn với mức giá thuận lợi mà không làm rò rỉ thông tin chiến lược cho đối thủ cạnh tranh, từ đó giảm tác động đến giá thị trường.

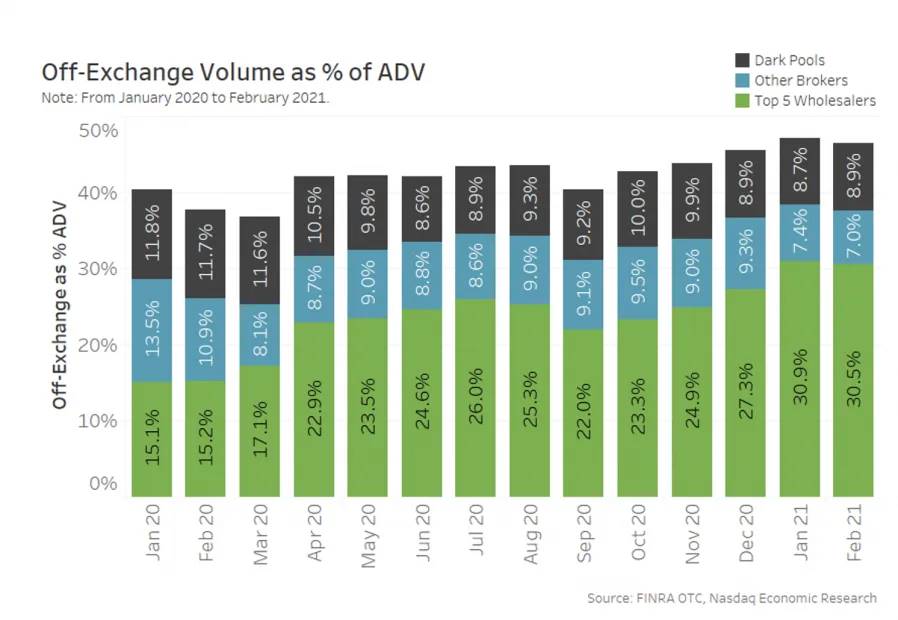

Nguồn: Nasdaq

Bể tối chủ yếu được phát triển ở Hoa Kỳ và Châu Âu. Tại Hoa Kỳ, dark pool từng chiếm khoảng 15% tổng khối lượng giao dịch, đạt đỉnh 40% khối lượng giao dịch trung bình hàng ngày. Hiện tại, hơn 50 dark pool đã được đăng ký với Ủy ban Chứng khoán và Giao dịch (SEC) và con số này không ngừng tăng lên. Ở Châu Âu, việc ban hành Chỉ thị về Thị trường Công cụ Tài chính (MiFID) vào năm 2007 đã thúc đẩy sự phát triển của các quỹ tối.

Xu hướng này cũng đang mở rộng ở châu Á. Hồng Kông và Singapore đã áp dụng hệ thống dark pool từ năm 2010, trong khi Nhật Bản và Hàn Quốc đã giới thiệu những nền tảng này trong khuôn khổ pháp lý tương ứng của họ.

Xu hướng giao dịch dark pool của Nhật Bản, nguồn: JPX

Trong khi các quỹ tối ban đầu được thiết kế cho các nhà đầu tư tổ chức để xử lý các giao dịch lớn, dữ liệu gần đây cho thấy sự thay đổi hướng tới các giao dịch nhỏ hơn. Theo FINRA (Cơ quan quản lý ngành tài chính), quy mô giao dịch trung bình của năm quỹ đen hàng đầu ở Hoa Kỳ chỉ là 187 cổ phiếu. Sự thay đổi này xuất phát từ hai yếu tố: Thứ nhất, sự xuất hiện của các nền tảng nhắm đến các nhà đầu tư thông thường đã làm đa dạng hóa các loại hình giao dịch trong dark pool. Thứ hai, các tổ chức đang ngày càng tìm cách chia các lệnh lớn thành các giao dịch nhỏ hơn để giảm tác động đến thị trường, do đó thay đổi mô hình giao dịch trong các nền tảng này.

2. Những thách thức mà dark pool phải đối mặt trên thị trường tài chính truyền thống

Dark pool mang lại những lợi thế khác biệt bằng cách không tiết lộ chi tiết giao dịch cho đến khi giao dịch được thực hiện, từ đó giảm tác động đến thị trường và giảm chi phí của các giao dịch lớn. Tuy nhiên, những lời chỉ trích xung quanh dark pool vẫn tồn tại, khiến một số quốc gia tránh áp dụng hoặc hạn chế sử dụng. Điều này chủ yếu là do những mối quan tâm lớn sau đây.

Đầu tiên, mặc dù các dark pool cho phép các giao dịch quy mô lớn tiết kiệm chi phí nhưng chúng lại làm như vậy với cái giá phải trả là tính minh bạch. Trên thị trường công khai, thông tin về các giao dịch diễn ra trong vùng tối sẽ bị ẩn cho đến khi giao dịch hoàn tất. Sự thiếu minh bạch này khiến việc giám sát và quản lý trở nên khó khăn hơn, làm dấy lên mối lo ngại về những tác động tiêu cực tiềm ẩn đối với thị trường tài chính. Thứ hai, sự tập trung thanh khoản trong dark pool làm giảm tính thanh khoản trên các sàn giao dịch đại chúng. Điều này làm tăng chi phí giao dịch đối với các nhà đầu tư thông thường và có thể làm giảm hiệu quả của thị trường.

Thứ ba, mặc dù các giao dịch trong dark pool vẫn được giữ bí mật nhưng các nhà khai thác nền tảng được biết là cố tình rò rỉ thông tin. Các trường hợp được ghi chép lại cho thấy tác động có hại của những rò rỉ này, làm dấy lên nghi ngờ về các hố đen.

3. Sự gia tăng tất yếu của các dark pool trên chuỗi

Một số người tin rằng hệ thống tài chính phi tập trung (DeFi) cung cấp giải pháp cho các vấn đề mà dark pool truyền thống gặp phải. Như đã đề cập trước đây, hoạt động của dark pool chủ yếu dựa vào giả định rằng các nhà khai thác sẽ không khai thác thông tin khách hàng. Đây là yếu tố quan trọng đảm bảo tính bảo mật của giao dịch. Tuy nhiên, trong lĩnh vực dark pool truyền thống, việc các nhà khai thác rò rỉ thông tin để đòi bồi thường không phải là hiếm.

Hãy xem xét một kịch bản liên quan đến một dark pool có tên là "BlackTiger" và một cổ phiếu có tên là "Tiger". Giả sử Tổ chức A có ý định mua 5 triệu cổ phiếu Tiger từ Tổ chức B. Các nhà điều hành BlackTiger đã rò rỉ thông tin này cho Nhà đầu tư C để đổi lấy khoản bồi thường. Vì các giao dịch dark pool có thể mất thời gian để thực hiện nên Nhà đầu tư C đợi giá của Tiger giảm rồi mua một số lượng lớn cổ phiếu. Sau khi các giao dịch trong dark pool được tiết lộ công khai, giá cổ phiếu tăng lên, cho phép Nhà đầu tư C bán những cổ phiếu đó để kiếm lời, từ đó khai thác sự bất cân xứng thông tin.

Cách tiếp cận này làm xói mòn niềm tin vào các quỹ tối tập trung trong tài chính truyền thống. Một lý do khiến vấn đề này vẫn tiếp diễn là các nhà khai thác có thể kiếm được lợi nhuận đáng kể bằng cách khai thác sự bất cân xứng thông tin này và những lợi nhuận này thường lớn hơn nguy cơ bị phạt có thể xảy ra. Mặc dù một số quốc gia đã cố gắng giải quyết những vấn đề này bằng các quy định chặt chẽ hơn nhưng sự nghi ngờ về các nhà điều hành dark pool vẫn còn mạnh mẽ.

4. Triển khai dark pool trên chuỗi

Nguồn: Kỹ thuật số Delphi

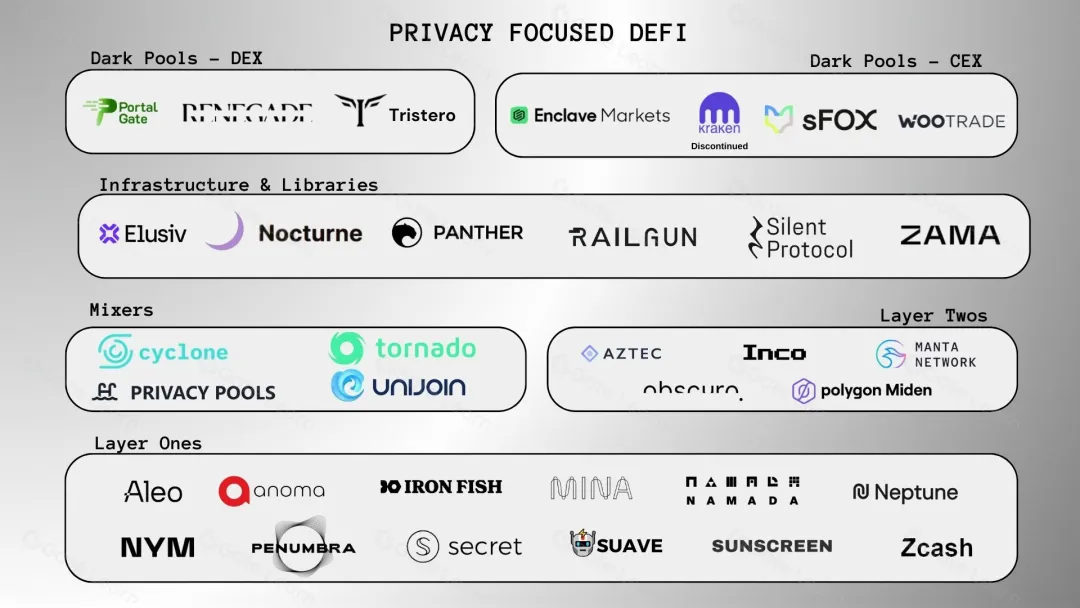

Trong lĩnh vực tài chính phi tập trung (DeFi), một số nền tảng đã triển khai một phần chức năng dark pool. Sàn giao dịch phi tập trung (DEX), chẳng hạn như Uniswap, cung cấp cho các nhà giao dịch mức độ ẩn danh bằng cách sử dụng các nhà tạo lập thị trường tự động (AMM), cho phép khớp các giao dịch token mà không tiết lộ danh tính của người tham gia. DEX hoạt động bằng cách sử dụng mạng blockchain và hợp đồng thông minh, loại bỏ nhu cầu về trung gian hoặc kiểm soát tập trung. Điều này loại bỏ một cách hiệu quả các vấn đề về niềm tin thường tồn tại với các dark pool truyền thống, nơi các nhà khai thác có thể lạm dụng thông tin khách hàng.

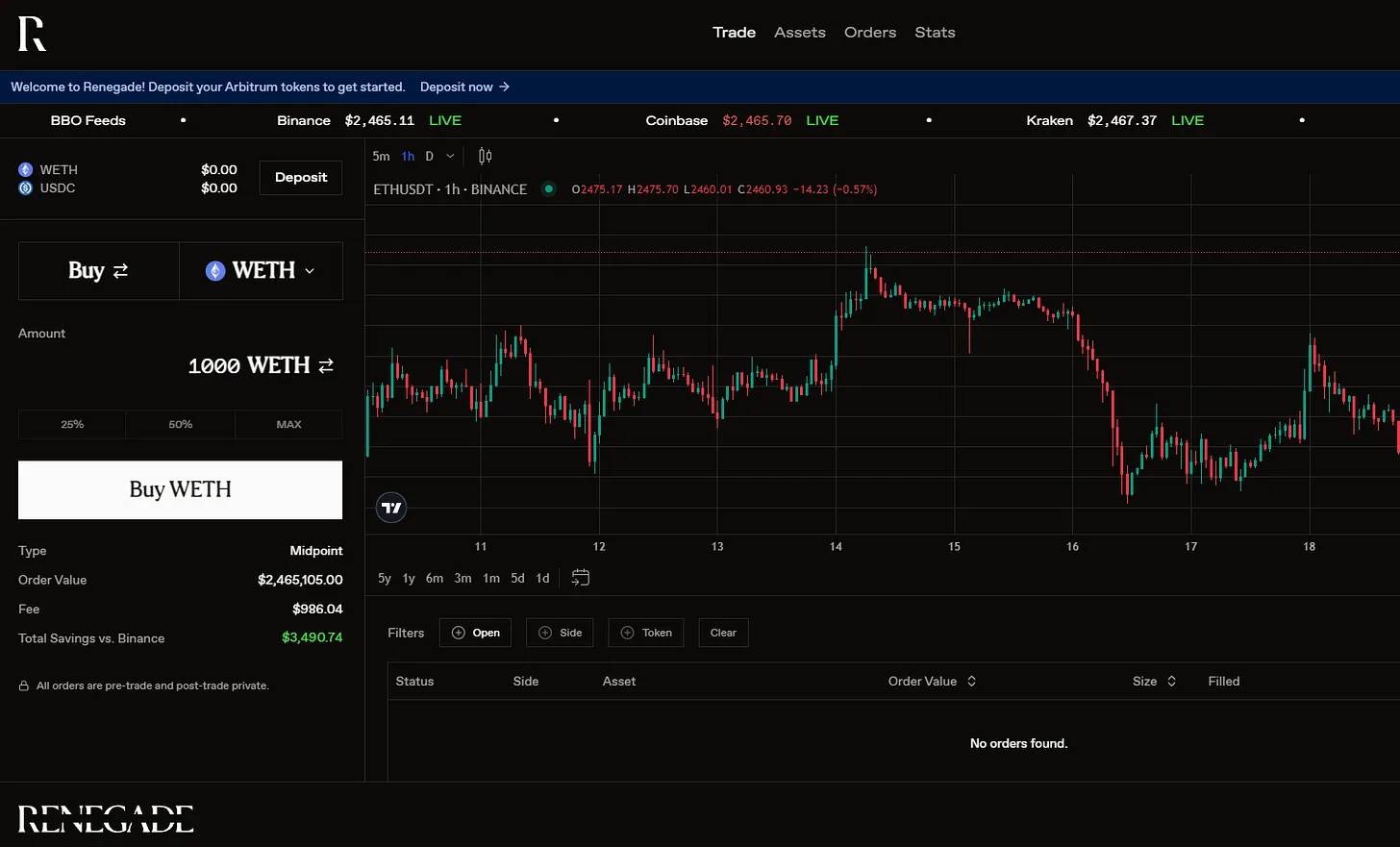

Nguồn: Renegade

Tuy nhiên, do tính minh bạch vốn có của công nghệ blockchain, rất khó để các sàn giao dịch phi tập trung (DEX) có thể sao chép hoàn toàn tính bảo mật của các dark pool truyền thống. Địa chỉ ví được liên kết với các tổ chức nhất định hoặc nhà giao dịch lớn thường được gắn thẻ và theo dõi, với chi tiết giao dịch hiển thị cho mọi người trên blockchain. Các dịch vụ như trình khám phá khối và trình theo dõi giúp dễ dàng truy cập cả giao dịch đã hoàn thành và đang chờ xử lý. Các nhà giao dịch và nền tảng thường tận dụng tính minh bạch này. Điều này có thể dẫn đến sự mất ổn định của thị trường gia tăng, cũng như các vấn đề như sao chép giao dịch và các cuộc tấn công Giá trị có thể trích xuất tối đa (MEV), tạo ra một môi trường kém thuận lợi hơn.

Để giải quyết những thách thức này, các nhóm tối trên chuỗi đã giới thiệu các công nghệ như Bằng chứng không kiến thức (ZKP), Tính toán nhiều bên (MPC) và Mã hóa hoàn toàn đồng hình (FHE) để đạt được cơ chế giao dịch quyền riêng tư. ZKP đảm bảo rằng người tham gia có thể chứng minh tính hợp lệ của giao dịch mà không tiết lộ thông tin đầu vào thực tế, từ đó duy trì tính bảo mật của giao dịch. Ví dụ: nhà giao dịch có thể chứng minh rằng họ có đủ số dư token để hoàn thành giao dịch mà không làm lộ toàn bộ số dư của mình.

Nguồn: Renegade

Một dark pool trên chuỗi đáng chú ý là Renegade, sử dụng Tính toán nhiều bên (MPC) để khớp lệnh và Bằng chứng không kiến thức (ZKP) để thực hiện các giao dịch khớp. Điều này đảm bảo rằng không có thông tin nào về đơn hàng hoặc số dư được tiết lộ cho đến khi giao dịch hoàn tất. Ngay cả sau khi giao dịch hoàn tất, chỉ các mã thông báo đã giao dịch mới được hiển thị. Hợp đồng thông minh xác thực ZKP, từ đó giảm nguy cơ hành vi độc hại của nhà sản xuất hoặc người đặt hàng khối. Các giao thức khác, chẳng hạn như Panther, cũng tận dụng ZKP và mật mã để tạo điều kiện thuận lợi cho các giao dịch riêng tư trên chuỗi.

Nguồn: ETH trực tuyến 2024

Đồng thời, các sàn giao dịch phi tập trung (DEX) dựa trên các nhà tạo lập thị trường tự động (AMM) như Uniswap và Curve rất dễ bị tấn công tải trước và tải sau. Đây là khi giao dịch bị sao chép hoặc thao túng bởi bên thứ ba giám sát nhóm giao dịch, dẫn đến kết quả bất lợi về giá cho nhà giao dịch ban đầu.

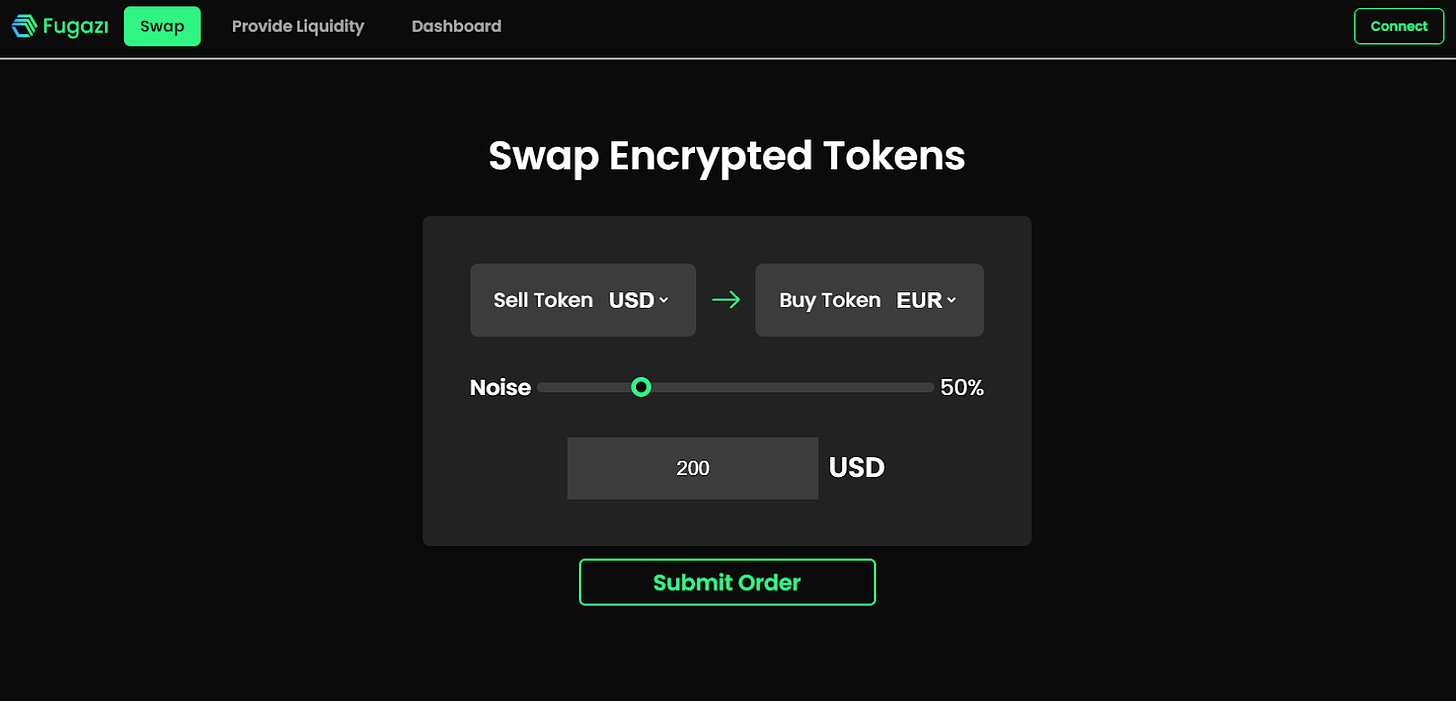

Đáp lại, các dự án như Fugazi đã được công nhận trên ETH Online, giới thiệu các cơ chế như xử lý giao dịch hàng loạt và lệnh nhiễu để ngăn chặn các cuộc tấn công MEV. Fugazi gói các giao dịch của người dùng với các thứ tự nhiễu ngẫu nhiên và sau đó thực hiện Mã hóa đồng hình hoàn toàn (FHE). Điều này ngăn cản các bên thứ ba xác định chi tiết giao dịch cụ thể và thực hiện các cuộc tấn công vào mặt trận giao dịch. Trong khi nhiều dark pool trên chuỗi sử dụng hệ thống ngang hàng (P2P) để giảm trượt giá, thì phương pháp kết hợp AMM của Fugazi với các biện pháp giảm thiểu các cuộc tấn công MEV là một tiến bộ đầy hứa hẹn trong việc bảo vệ người tham gia.

5. Vấn đề nan giải của dark pool trên chuỗi: tính minh bạch

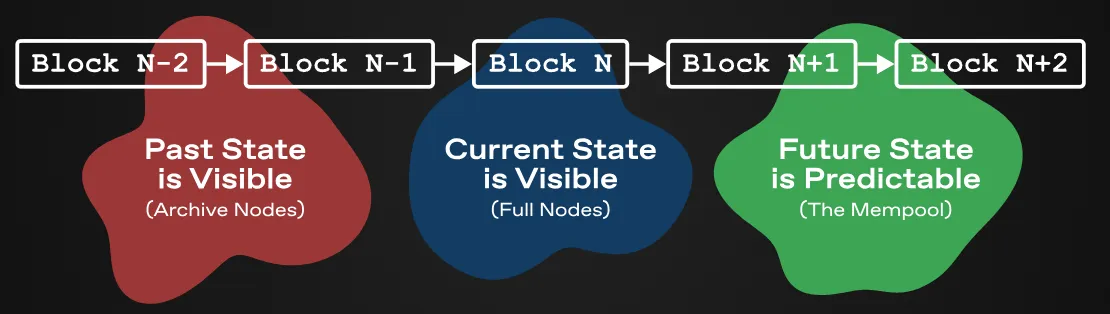

Một trong những mối quan tâm chính xung quanh các vùng tối trên chuỗi là liệu chúng có ảnh hưởng đến tính minh bạch của mạng blockchain hay không. Kể từ khi công nghệ blockchain ra đời, nó đã phải đối mặt với hàng loạt thách thức như “bộ ba bất khả thi blockchain” (cân bằng khả năng mở rộng, phân cấp và bảo mật). Tương tự, vấn đề về tính minh bạch do các dark pool trên chuỗi đặt ra là một thách thức khác đòi hỏi phải nghiên cứu và thử nghiệm sâu rộng để giải quyết.

Nguồn: blog của Vitalik buterin

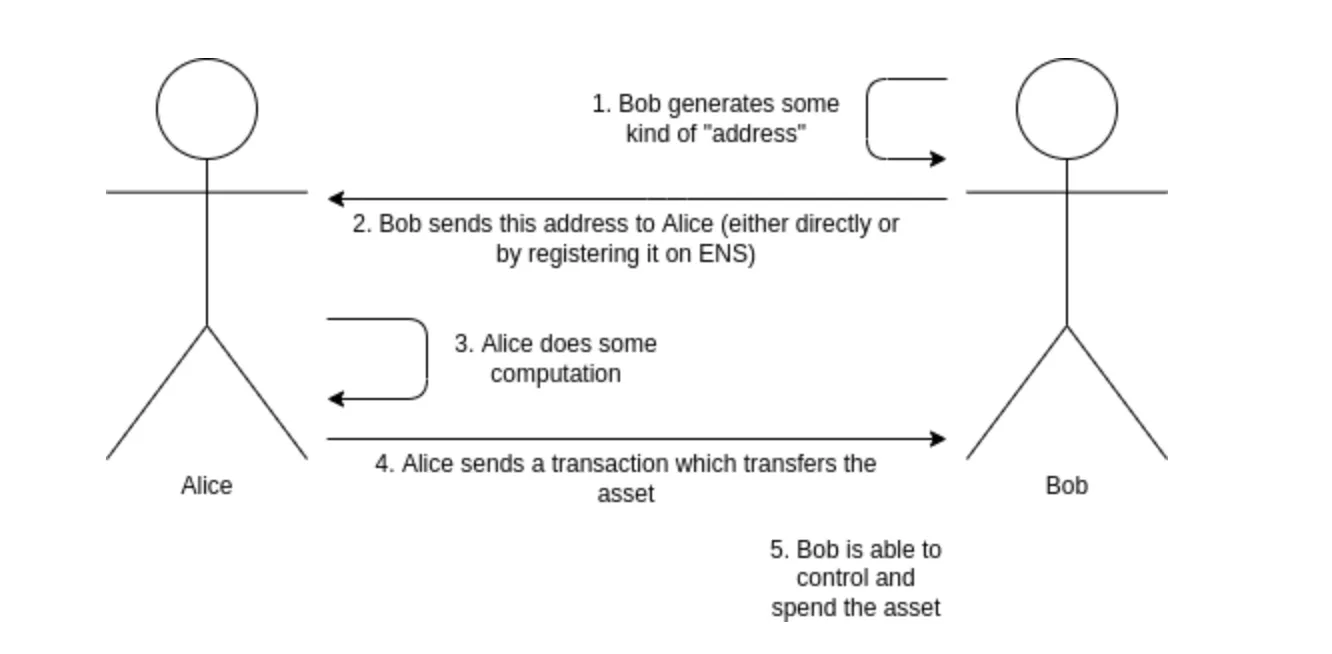

Vốn có thể có sự đánh đổi nhất định giữa tính minh bạch và bảo mật trong các hệ thống blockchain. Các nhóm tối trên chuỗi được phát triển để giảm thiểu rủi ro bảo mật và tác động thị trường, đồng thời là phản ứng đối với tính minh bạch vốn có của blockchain. Ngay cả người sáng lập Ethereum Vitalik Buterin cũng đề xuất khái niệm địa chỉ ẩn để giảm bớt những lo ngại về quyền riêng tư phát sinh từ thông tin có sẵn công khai như địa chỉ ví và bản ghi Dịch vụ tên Ethereum (ENS). Điều này cho thấy rằng mặc dù tính minh bạch là một lợi thế lớn của blockchain, nhưng việc áp dụng rộng rãi có thể đòi hỏi sự cân bằng giữa tính minh bạch và quyền riêng tư của người dùng mà không ảnh hưởng đến trải nghiệm người dùng.

6. Triển vọng của dark pool trên chuỗi

Nguồn: blocknative

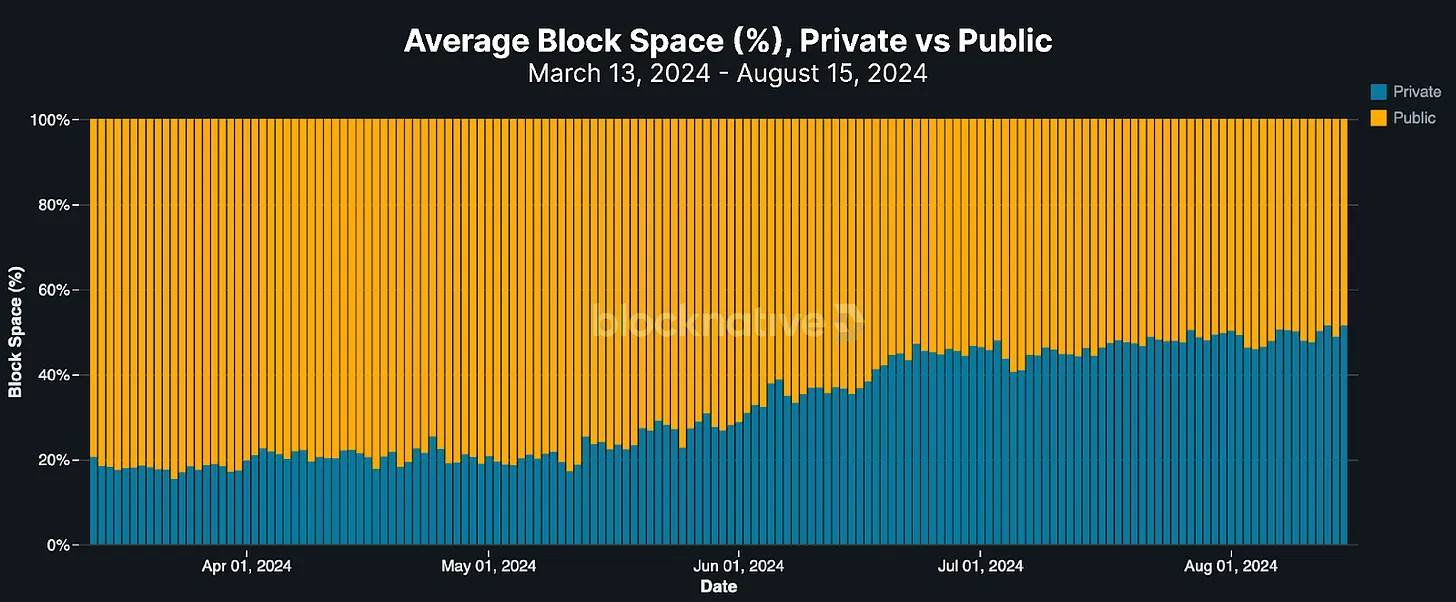

Tiềm năng tăng trưởng của dark pool trên chuỗi dự kiến sẽ tăng đáng kể. Điều này được chứng minh bằng sự tăng trưởng nhanh chóng của các giao dịch riêng tư trong mạng Ethereum. Mặc dù các giao dịch riêng tư chỉ chiếm 4,5% tổng số giao dịch Ethereum vào năm 2022 nhưng gần đây chúng đã tăng lên hơn 50% tổng phí gas. Điều này cho thấy mọi người đang cố gắng tránh các bot ảnh hưởng đến kết quả giao dịch.

Người dùng có thể tận dụng các mempool riêng tư cho các giao dịch riêng tư, nhưng điều này vẫn phụ thuộc vào việc tin tưởng vào một nhóm nhỏ các nhà khai thác kiểm soát các mempool này. Mặc dù các mempool riêng tư có khả năng chống kiểm duyệt cao hơn các mempool công cộng, nhưng vấn đề cơ bản vẫn là: các nhà sản xuất khối vẫn có thể giám sát và có khả năng khai thác thông tin giao dịch. Trước những thách thức này, thị trường dark pool trên chuỗi—nơi các giao dịch có thể được ẩn an toàn trong khi vẫn có thể truy cập một cách minh bạch—dự kiến sẽ tiếp tục phát triển.

7. Dark pool trên chuỗi có thể cách mạng hóa thị trường tài chính không?

Dark pool trên thị trường tài chính truyền thống phải đối mặt với cuộc khủng hoảng niềm tin nghiêm trọng do các sự cố như rửa tiền, tấn công của hacker và rò rỉ thông tin. Do đó, các khu vực như Hoa Kỳ và Châu Âu, từng dẫn đầu trong việc áp dụng dark pool, đã đưa ra các quy định nhằm tăng cường tính minh bạch và đặt ra các điều kiện rõ ràng cho hoạt động giao dịch tư nhân diễn ra. Ngược lại, các thị trường như Hồng Kông đã hạn chế quyền truy cập vào dark pool, hạn chế tham gia và cấm các nhà đầu tư bình thường tham gia giao dịch dark pool.

Bất chấp những thách thức này, các dark pool trên chuỗi với khả năng chống kiểm duyệt và bảo mật mạnh mẽ có thể mang lại sự biến đổi cho ngành tài chính. Tuy nhiên, để đạt được sự áp dụng rộng rãi các dark pool trên chuỗi, hai vấn đề chính phải được giải quyết. Đầu tiên, các nền tảng và thực thể vận hành các nhóm này phải được xem xét kỹ lưỡng để đảm bảo tính ổn định và độ tin cậy của chúng, vì chúng dựa vào mạng blockchain và hợp đồng thông minh. Thứ hai, các dark pool trên chuỗi hiện thiếu khung pháp lý rõ ràng. Các nhà đầu tư tổ chức phải tham gia một cách thận trọng và đảm bảo họ xem xét tất cả các yêu cầu pháp lý liên quan trước khi tham gia vào các thị trường đó.