Thảo luận về sự phát triển và tương lai của DeFi

Tác giả gốc: Green Onion Fred (X: @Dacongfred)

1. Khối dự án: Trường tài chính VS Trường tích hợp Web2

Sau khi ETH ETF được thông qua, toàn bộ thị trường bất ngờ giảm mạnh, giống hệt xu hướng sau khi BTC ETF trước đó được thông qua.

Dựa trên tác động của ETF trên thị trường, có thể tóm tắt mô hình ETF của Hoa Kỳ: trước khi ra mắt, kỳ vọng đã đầy đủ và sau khi ra mắt, lợi ích đã cạn kiệt và sau đó có sự sụt giảm; do kết quả tích cực sau khi ETF thông qua nên nó dần tăng trở lại.

Tuy nhiên, nhìn lại chu kỳ này, mặc dù có những tường thuật về AI, DePIN, và Reset, nhưng chưa bao giờ có những bài hát và bài hát nổi tiếng như những chu kỳ trước, chẳng hạn như Uniswap dẫn đầu mùa hè Defi, cơn sốt NFT, mọi người đổi avatar, và StepN gây ra dự án tham gia phong trào toàn quốc. Điều này cũng khiến nhiều nhà đầu tư, nhà thầu xây dựng cảm thấy bối rối về chu kỳ này. Thị trường tăng giá sẽ như thế nào trong chu kỳ này để chào đón chúng ta?

Mọi người cũng đưa ra những lựa chọn khác nhau, cho dù họ chọn xây dựng hệ sinh thái BTC, xây dựng trên con đường DePIN/AI hay cống hiến hết mình cho meme để đầu cơ tiền xu toàn thời gian, mọi người đều đặt cược dựa trên niềm tin của riêng họ.

Nói chung, việc thăm dò dự án hiện tại có thể được chia thành hai trường phái. Một là trường tài chính, tin rằng sự phát triển của Web3 phải liên quan chặt chẽ đến hiểu biết tài chính. Cho dù đó là hệ sinh thái Defi, NFT hay BTC, bản chất vẫn tập trung vào lối chơi tài chính và các thuộc tính tài sản; trường kia là sự kết hợp web2; school, tập trung vào mạng xã hội, trò chơi và cơ sở hạ tầng (DePIN), AI, v.v., hy vọng kết hợp đường đua web2 với blockchain/tiền điện tử để khám phá các kịch bản mới.

Trong một số báo cáo nghiên cứu và bài viết phân tích trước đây, tôi đã thảo luận về tình trạng phát triển và những thách thức của sự kết hợp AI+Web3, cũng như tình trạng phát triển của hệ sinh thái BTC. Hôm nay tôi muốn nói chuyện với bạn về Defi, một ca khúc đại diện trong giới tài chính.

2. Tại sao DeFi có thể bùng nổ—sự khám phá của những người tiên phong

Defi là một xu hướng phổ biến. Cho dù đó là Uniswap, đại diện tiêu biểu nhất của Dex hay dYdX trong lĩnh vực phái sinh, Defi đóng một vai trò rất quan trọng trong chuỗi công khai và thậm chí là toàn bộ ngành web3.

Trước khi Dex ra đời, mọi người giao dịch tiền điện tử thông qua các sàn giao dịch tập trung. Ưu điểm của sàn giao dịch tập trung giống như web2, tốc độ nhanh và hoạt động đơn giản, tuy nhiên cũng có những nhược điểm rõ ràng, chẳng hạn như tính minh bạch thấp và tính bảo mật kém sau này. của một gã khổng lồ CEX nào đó cũng làm tan nát trái tim của nhiều người. Đặc biệt đối với người dùng web3, quyền sở hữu tài sản, tính bảo mật và tính minh bạch được đặt ở vị trí rất quan trọng.

Vào năm 2018, Uniswap V1 đã đạt được sự trao đổi phi tập trung bằng cách áp dụng Mô hình tạo lập thị trường tự động (AMM), cho phép người dùng giao dịch trực tiếp bằng hợp đồng thông minh thay vì mô hình sổ lệnh thị trường người mua và người bán truyền thống, từ đó ra đời để dẫn đầu một xu hướng mới. theo dõi; sau này V2 và V3 có các tính năng mới như dự báo giá tích hợp, hỗ trợ thanh khoản tập trung và tỷ giá nhiều tầng, liên tục tối ưu hóa trải nghiệm người dùng khi sử dụng Uniswap đã được Long Yi chiếm lĩnh vững chắc trên thị trường Dex.

Mặt khác, dYdX, với tư cách là công ty tiên phong trong lĩnh vực phái sinh Defi, đã chọn sử dụng mô hình sổ lệnh để cung cấp dịch vụ đòn bẩy và giao dịch hợp đồng, gần với mô hình tài chính truyền thống hơn về mặt hoạt động với tính thanh khoản tương đối cao và số lượng lớn. Trong số các cặp giao dịch, nó đã từng chiếm thị phần cao trong mạch phái sinh và dẫn đầu Defi Summer cùng với Uniswap.

3. Những thách thức và tương lai của Defi

Trong quá trình phát triển tiếp theo của Defi, sự phát triển của Dex và các công cụ phái sinh đã đi theo hai con đường rõ ràng là khác nhau.

1) Mô hình chuỗi liên kết Dex: Từ TVL của Dex, sự phát triển của Dex về cơ bản không thể tách rời việc liên kết với một chuỗi nhất định. Cho dù Uniswap và Ethereum thành công hay Pancake liên kết với BSC, Raydium liên kết với Solana và sau đó là Velodrome trên Optimism, Aerodrome trên chuỗi Base, Dex là một phần cần thiết của chuỗi công khai, mỗi Dex về cơ bản đều giống nhau và sự cất cánh của nó cũng tương tự như Cho dù nó có thực sự cần được liên kết với chuỗi hay không thì hiệu suất TVL của nó thường tương quan chặt chẽ với trạng thái của chuỗi.

2) Mô hình đổi mới phái sinh: Mặt khác, sự thay đổi thế hệ của phái sinh thiên về đổi mới trong lối chơi. Ví dụ: GMX chỉ mới ra mắt vào năm 2021 và đã đánh bại người anh em dẫn đầu trước đó là dYdX.

Tiếp theo, chúng ta hãy phân tích sâu hơn vì sao GMX lại đột ngột nổi lên trước đây so với dYdX, điểm đổi mới của GMX là gì? Tôi nghĩ có hai điểm đổi mới cốt lõi:

1. Sử dụng mô hình LP cung cấp nhóm vốn: GMX sử dụng mô hình LP cung cấp nhóm vốn, kết hợp với báo giá oracle, cho phép người dùng giao dịch nhanh chóng mà vẫn duy trì độ trượt giá thấp ——Có lợi cho người dùng ;

2. Đổi mới cơ chế chia sẻ lợi nhuận: 70% lợi nhuận được phân phối cho các nhà cung cấp thanh khoản (chủ sở hữu GLP) và 30% cho chủ sở hữu mã thông báo hoạt động GMX. --- Mang lại lợi ích cho nhà cung cấp thanh khoản

Hai cải tiến này nắm bắt chính xác cả hai đầu của giao dịch: người dùng và nhà cung cấp thanh khoản, cho phép họ bắt kịp và trở thành người dẫn đầu mới trong lĩnh vực phái sinh.

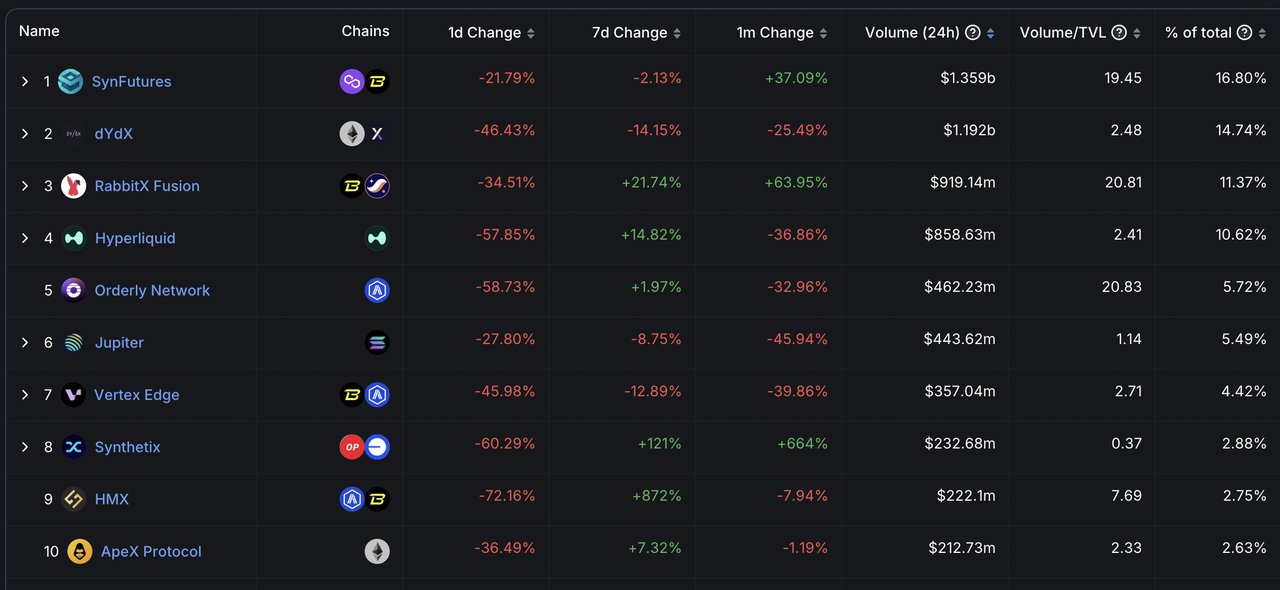

Sau GMX, cũng có một số dự án phái sinh thú vị đang bắt đầu được khởi động. Ví dụ: khối lượng giao dịch của SynFutures trên chuỗi Blast gần đây đã đạt mức cao mới. Sau khi xem xét kỹ hơn, tôi nhận thấy một số điểm đáng chú ý:

1. Hiệu ứng giàu có của chuỗi Blast: Từ Blur đến Blast, chuỗi Blast đã có hiệu ứng giàu có kể từ khi thành lập. Lựa chọn triển khai trên chuỗi Blast của SynFutures là một lựa chọn rất thông minh. --Thu hút người dùng

2. Thanh khoản tập trung oAMM: Tương tự như chiến lược thanh khoản tập trung của Uniswap, oAMM của SynFutures cho phép LP thêm thanh khoản vào một phạm vi giá xác định, từ đó cải thiện độ sâu thanh khoản và hiệu quả sử dụng vốn --- Mang lại lợi ích cho việc cung cấp thanh khoản ;

3. oaMM không yêu cầu quyền niêm yết tiền tệ: Ngoài ra, oAMM, giống như các AMM giao ngay khác, hỗ trợ niêm yết tiền tệ không cần xin phép, để bất kỳ ai cũng có thể tạo một cặp giao dịch hợp đồng vĩnh viễn, khiến phạm vi tiền tệ không giới hạn - điều này tốt cho việc cung cấp thanh khoản Qua

Ngoài ra, tôi nghĩ điểm thú vị nhất của SynFutures là sự kết hợp giữa AMM + sổ đặt hàng. Tiếp theo, tôi sẽ phân tích chi tiết sự đổi mới này.

Như đã đề cập trong Tính năng 2 ở trên, oAMM cho phép LP tập trung thanh khoản trong một phạm vi giá và phạm vi giá có thể được chia thành nhiều lệnh giá để các nhà cung cấp thanh khoản có thể đặt lệnh giới hạn giá trên chuỗi trên SynFutures để cung cấp thanh khoản.

Mô hình cung cấp thanh khoản giống như sổ lệnh này giúp các nhà tạo lập thị trường ở nhiều sàn giao dịch tập trung tham gia trở nên quen thuộc và thuận tiện hơn. Về bản chất, nó không khác nhiều so với mô hình lệnh giới hạn của các sàn giao dịch tập trung, do đó tính thanh khoản của nhóm được cải thiện hơn nữa. Sau khi mang lại lợi ích cho các nhà cung cấp thanh khoản, nhóm sâu hơn cũng sẽ thu hút nhiều người dùng hơn, từ đó hình thành một chu kỳ tích cực.

Khối lượng giao dịch hàng ngày hiện tại của SynFutures vượt quá 1,3 tỷ đô la Mỹ, vượt mức 1,2 tỷ của dự án ngôi sao kỳ cựu dYdX và 180 triệu của GMX (không nằm trong top 10. Nó hoạt động rất mạnh mẽ về mặt khối lượng giao dịch, mang đến những thách thức mới). đến sức sống phái sinh.

Nhìn chung, cả nhóm tài chính và nhóm tích hợp web2 đều rất mong đợi sự xuất hiện của các dự án độc đáo và thú vị hơn, thu hút nhiều người và tiền hơn, và trong ngắn hạn, tìm kiếm sự hỗ trợ cho sự bùng nổ của thị trường tăng giá trong chu kỳ này. Điểm bùng phát, về lâu dài, sẽ thâm nhập nhiều hơn vào thế giới truyền thống và sinh ra nhiều sự áp dụng rộng rãi hơn.