LD Capital宏观周报(1.29):抢筹中国,挑剔的投资者遇上科技股,万亿新债计划出炉

Bản tóm tắt

Thị trường Trung Quốc đáng được quan tâm nhất tuần qua với hàng loạt chính sách/tin đồn hỗ trợ thị trường chứng khoán và giá cả hàng hóa Trung Quốc, đồng nhân dân tệ cũng tăng giá mạnh. Điều này dường như đã thay đổi tâm lý tiêu cực đối với tài sản của Trung Quốc.

Các quỹ chứng khoán toàn cầu và các quỹ thị trường mới nổi đã chứng kiến dòng vốn ròng đáng kể trong tuần trước, trong đó dòng vốn vào quỹ chứng khoán Trung Quốc đạt mức cao kỷ lục. Tuy nhiên, vị thế tổ chức đối với chứng khoán Trung Quốc vẫn ở mức thấp.

Dữ liệu GDP quý 4 của Hoa Kỳ, dữ liệu PMI sản xuất và dữ liệu chi tiêu tiêu dùng cá nhân tốt hơn mong đợi. Tuy nhiên, cả lợi suất của SP 500 và Kho bạc Hoa Kỳ đều tăng nhẹ, cho thấy thị trường coi trọng tăng trưởng kinh tế hơn lãi suất.

Các số liệu hiệu suất chính của Intel vượt quá mong đợi, nhưng cổ phiếu của hãng này bị ảnh hưởng nặng nề, phản ánh thái độ kén chọn của các nhà đầu tư đối với các cổ phiếu có giá trị cao.

Trung Quốc đã tăng nắm giữ trái phiếu Mỹ vào tháng 11, có thể là do sự hòa giải trong quan hệ Trung-Mỹ và giá trái phiếu Mỹ tăng cao.

Tuần này, sự chú ý sẽ đổ dồn vào báo cáo tài chính của nhiều gã khổng lồ công nghệ Mỹ và biến động có thể gia tăng. Ngoài ra, hãy chú ý đến xu hướng chính sách của các ngân hàng trung ương khác nhau và tác động của kế hoạch phát hành trái phiếu chính phủ Hoa Kỳ trong quý đầu tiên.

thị trường Trung Quốc

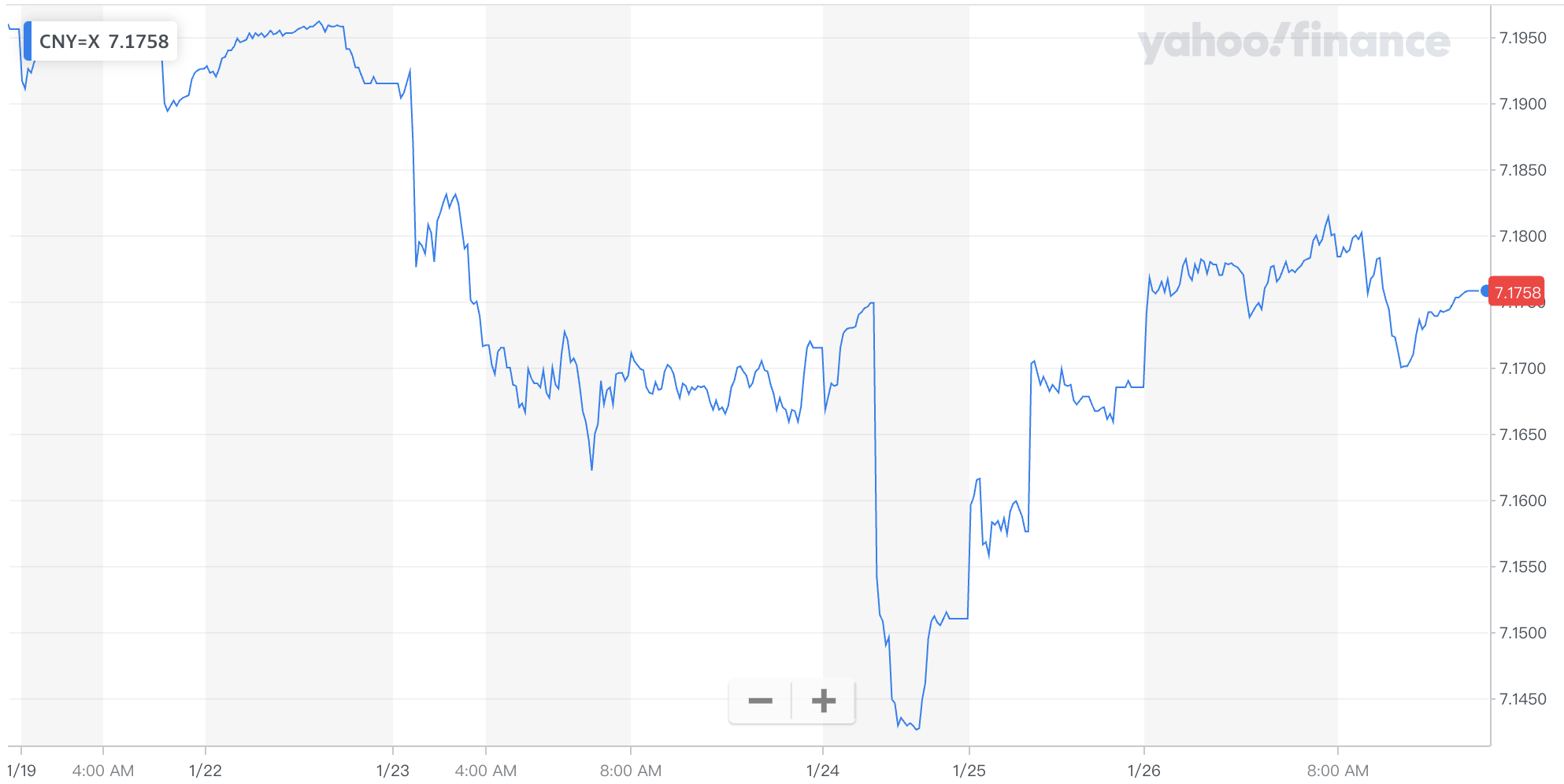

Đáng chú ý nhất tuần qua là thị trường Trung Quốc, hàng loạt chính sách/tin đồn hỗ trợ thị trường chứng khoán và giá hàng hóa Trung Quốc, đồng Nhân dân tệ cũng tăng giá mạnh 500 điểm so với USD trong nửa đầu tuần (19-7,14 cũng đóng cửa lần đầu tiên sau ba tuần). Tâm trạng thị trường chứng khoán Trung Quốc chạm đáy đang gia tăng. Đường K đã giảm nhanh chóng và sau đó nổi lên từ ba mức dương liên tiếp, đây cũng là mô hình tạo đáy mà các nhà phân tích kỹ thuật thích nhìn thấy.

lý lịch

Tin đồn hôm thứ Ba về kế hoạch giải cứu thị trường chứng khoán trị giá 2 nghìn tỷ USD tiềm năng, nếu được thực hiện, dự kiến sẽ thay đổi tâm lý đối với tài sản nhân dân tệ đang trì trệ. Khoản tài trợ này có khả năng sử dụng tiền mặt do các doanh nghiệp nhà nước gửi ở nước ngoài, tương đương với khoảng 8% vốn hóa thị trường thả nổi tự do của thị trường chứng khoán Trung Quốc đại lục.

Pan Gongsheng, Thống đốc Ngân hàng Nhân dân Trung Quốc, bất ngờ tuyên bố hôm thứ Tư rằng ông sẽ giảm tỷ lệ dự trữ tiền gửi xuống 0,5 điểm phần trăm vào ngày 5 tháng 2 = cung cấp 1 nghìn tỷ RMB thanh khoản dài hạn cho thị trường, cũng như một “mục tiêu” có mục tiêu. cắt giảm lãi suất ở mức 25 bp. Thống đốc Ngân hàng Nhân dân Trung Quốc bất ngờ công bố những tin tức lớn như tỷ lệ dự trữ bắt buộc và cắt giảm lãi suất tại cuộc họp báo, đồng thời thông báo được đưa ra trước khi thị trường đóng cửa, điều này rất hiếm trong lịch sử tài chính Trung Quốc. đã thúc đẩy đầu tư toàn cầu vào thời điểm tài sản của Trung Quốc tiếp tục lao dốc, niềm tin là rất cấp bách. (Vì thị trường đang kỳ vọng ngân hàng trung ương sẽ cắt giảm lãi suất nên những kỳ vọng trước đó đã bị tiêu tan, dẫn đến sự sụp đổ của thị trường chứng khoán và áp lực pháp lý nặng nề.)

Hôm thứ Tư, Ủy ban Quản lý và Giám sát Tài sản Nhà nước thuộc Hội đồng Nhà nước cho biết họ sẽ nghiên cứu sâu hơn về việc đưa quản lý giá trị thị trường vào đánh giá hiệu quả hoạt động của người đứng đầu doanh nghiệp trung ương và hướng dẫn người đứng đầu doanh nghiệp trung ương chú ý hơn đến thị trường. hoạt động của các công ty niêm yết mà họ kiểm soát. Điều này có nghĩa là việc các doanh nghiệp trung ương tăng cường nắm giữ theo định hướng thị trường, mua lại, cổ tức và các hoạt động tiền thật khác sẽ trở thành một nhiệm vụ chính trị và dự kiến nó cũng sẽ được truyền đến các công ty niêm yết địa phương trong tương lai. Cổ phiếu “có tiền tố Trung Quốc” tăng đột biến vào thứ Năm Trong làn sóng dâng cao, các công ty có cổ tức cao và định giá thấp đã trở thành điểm nóng để mua.

Khi nền kinh tế và thị trường chứng khoán gặp khó khăn, các nhà hoạch định chính sách đã thực hiện một loạt hành động, nhưng chưa có hành động nào được coi là đủ. Các nhà đầu tư đặt cược vào các biện pháp kích thích kiểu bazooka - giống như những biện pháp đã thấy trong cuộc khủng hoảng tài chính toàn cầu - đã bị bỏ rơi. Các biện pháp như mua quỹ ETF của quỹ nhà nước, giảm thuế trước bạ đối với các giao dịch chứng khoán và hạn chế niêm yết mới, trong trường hợp tốt nhất, đã mang lại sự phục hồi trong thời gian ngắn.

Nhưng chính quyền gần đây đã tăng cường hỗ trợ, làm dấy lên hy vọng rằng lần này có thể sẽ khác. Cổ phiếu đã có chuỗi 3 ngày tăng điểm hiếm hoi trong tuần này. Đây không phải là lần đầu tiên Chính phủ Trung Quốc tung ra gói cứu trợ khổng lồ khi thị trường chứng khoán lao dốc. Trung Quốc cũng đã sử dụng nhiều quỹ do nhà nước kiểm soát để đầu tư mạnh vào thị trường chứng khoán vào năm 2015, gần đây nhất là mua vào các quỹ ETF chứng khoán của Trung Quốc.

Chiến lược

Về chiến lược đầu tư, ngoài khái niệm doanh nghiệp nhà nước và khái niệm chỉ số, một loại nhà đầu tư cho rằng nên bám vào các lĩnh vực như xe điện và chất bán dẫn, vì những ngành này đã có đủ tiềm năng phát triển bất kể Chính phủ có đưa ra hay không. chính sách kích thích quy mô lớn.

Cũng có quan điểm cho rằng người ta nên đến chứng khoán Hồng Kông để tìm món hời, nơi có nhiều mục tiêu bị cảm xúc giết chết một cách sai lầm.Ví dụ, công ty đầu tư CK Hutchison của Li Ka-shing là một ví dụ điển hình: khoảng một nửa số vốn của công ty doanh thu đến từ Châu Âu, liên quan đến nhiều ngành khác nhau như cảng và viễn thông. Doanh thu từ Trung Quốc đại lục và Hồng Kông chỉ chiếm 14% tổng doanh thu của công ty, do đó sự suy thoái ở nền kinh tế đại lục và Hồng Kông sẽ ít ảnh hưởng đến công ty và tỷ suất cổ tức là 7,2%, nhưng giá cổ phiếu của CK Hutchison thì thấp hơn. hiện tại P/E chỉ ở mức 5 lần.

Kiên trì

Với mức định giá thấp của chứng khoán Trung Quốc, sự phục hồi trong ngắn hạn là hoàn toàn hợp lý. Nhưng liệu sự phục hồi này cuối cùng có thể được duy trì hay không còn phụ thuộc vào việc chính phủ có sẵn sàng sử dụng nhiều chính sách nới lỏng tài chính và tiền tệ hơn để thúc đẩy nền kinh tế thực hay không. Ví dụ, năm ngoái Ngân hàng trung ương được đặt dưới sự kiểm soát của Ủy ban Tài chính Trung ương, làm giảm quyền lực của các cơ quan chính phủ như Ngân hàng Nhân dân Trung Quốc và Ủy ban Điều tiết Chứng khoán Trung Quốc. Vì vậy, ngay cả khi mọi người đều biết rằng chỉ có vài thủ thuật này, nếu không thể duy trì niềm tin vào việc liệu chúng có thể thực hiện được hay không thì tính bền vững của đợt phục hồi sẽ rất kém.

Giờ đây, chính phủ đã liên tiếp nới lỏng các hạn chế mua nhà ở một số thành phố và giảm nhẹ lãi suất, nhưng điều này vẫn khiến hầu hết những người tham gia thị trường thất vọng. đã làm trong quá khứ. Hãy làm điều đó. Tuy nhiên, có thể hiểu tại sao ban lãnh đạo cấp cao không muốn sử dụng kích thích mạnh, dù các biện pháp này sẽ thúc đẩy tăng trưởng nhưng cũng sẽ đẩy nợ lên cao, góp phần gây ra bất ổn lâu dài, phân bổ không đồng đều, chuyển đổi công nghiệp chậm lại và đồng tiền sụt giá mạnh. tỷ giá. .

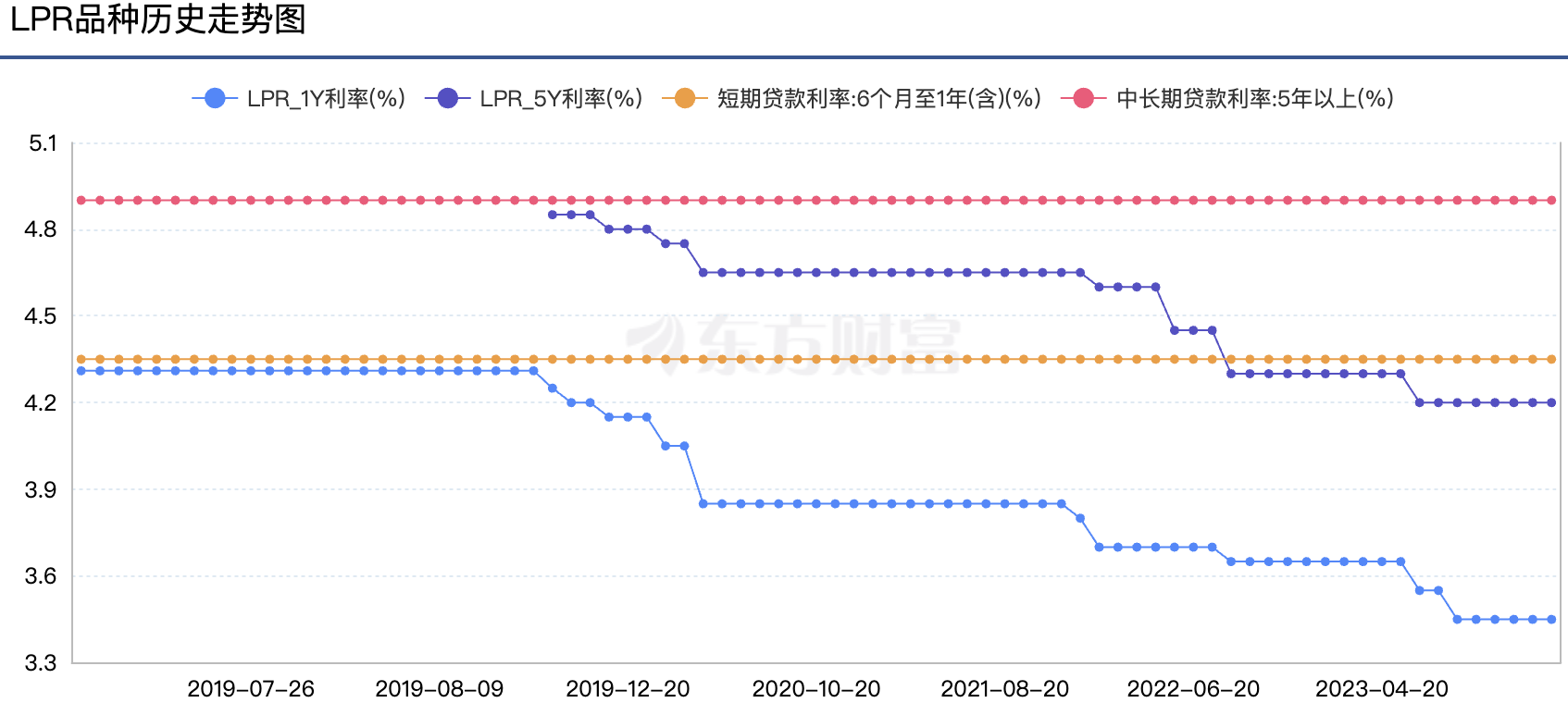

Như được hiển thị trong biểu đồ bên dưới, lãi suất chuẩn LPR của Trung Quốc không thay đổi trong tháng thứ năm liên tiếp kể từ tháng 9 năm ngoái. LPR kỳ hạn 1 năm và 5 năm trở lên báo cáo lần lượt là 3,45% và 4,2%, nhưng CPI của Trung Quốc gần bằng 0 hoặc âm, khiến cho những mức lãi suất như vậy tỏ ra rất “hạn chế”, điều này không hợp lý trong môi trường kinh tế suy thoái. So với các nước như Anh, Mỹ có nền kinh tế vẫn đang mở rộng thì lãi suất chỉ cao hơn lạm phát trong những tháng gần đây.

Nhưng trong khi đồng nhân dân tệ mạnh lên khi việc cắt giảm RRR được công bố (cùng với các bình luận ủng hộ sự ổn định của tỷ giá hối đoái), nó đã không duy trì được mức tăng đó trong giao dịch tiếp theo, có thể là do kỳ vọng gia tăng về việc nới lỏng hơn nữa. Nhìn chung, đây là một trò chơi rất thú vị. Nếu chính sách tiền tệ lỏng lẻo có thể đưa tài sản Nhân dân tệ thoát khỏi chu kỳ tiêu cực thì nó có thể không dẫn đến tỷ giá hối đoái suy yếu:

Quan điểm cá nhân của tôi về tương lai là lạc quan, vì các nước phát triển nhìn chung đã kết thúc chu kỳ tăng lãi suất, nếu bắt đầu chu kỳ cắt giảm lãi suất sớm nhất là vào tháng 3, sẽ còn dư địa để Trung Quốc thực hiện các biện pháp nới lỏng hơn.

thị trường Mỹ

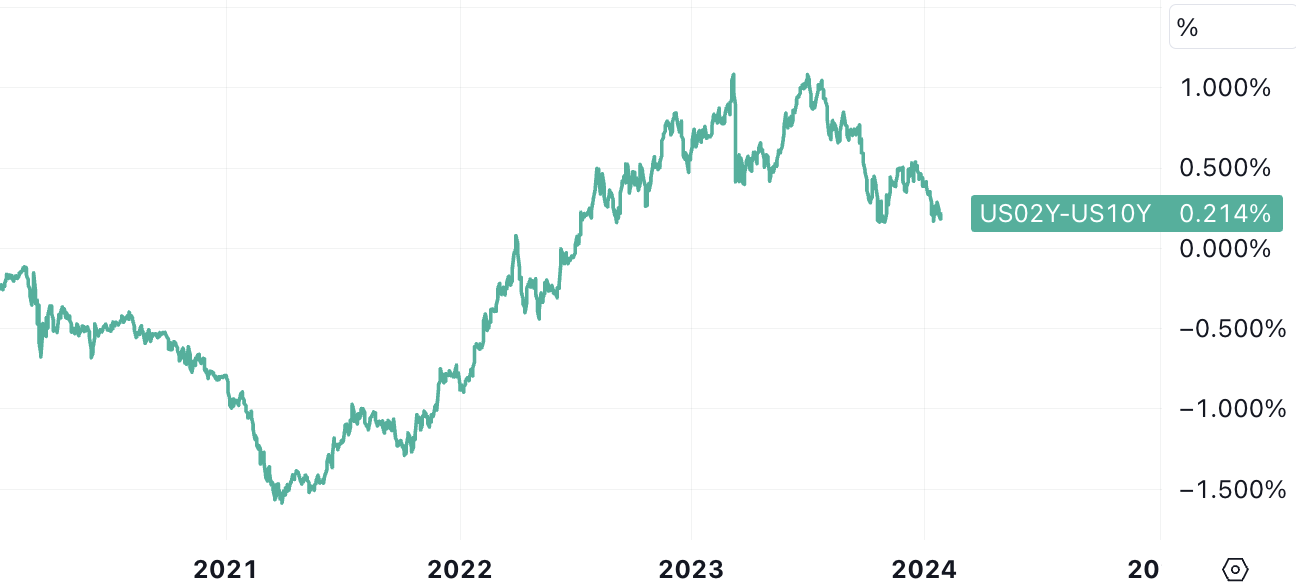

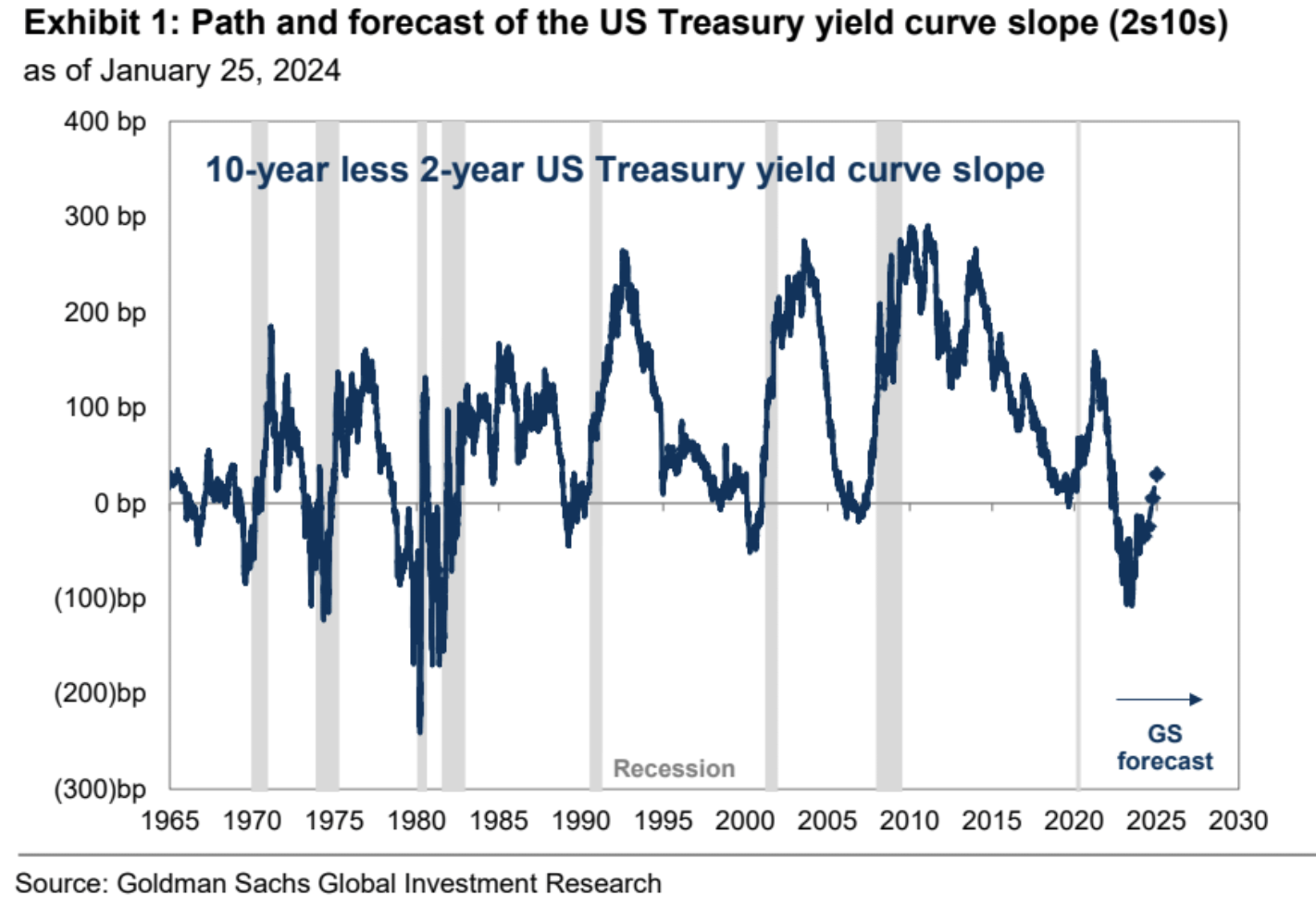

Tuần trước, dữ liệu GDP quý 4 dự kiến mạnh hơn nhiều (3,3%), trong khi chi tiêu tiêu dùng cá nhân (PCE) giảm nhẹ (3M cốt lõi 2%, 3M tổng thể 1,7%), số đơn xin trợ cấp thất nghiệp ban đầu tăng nhiều hơn dự kiến và dữ liệu hàng hóa lâu bền thấp hơn hơn dự kiến, chỉ số PMI sản xuất quay trở lại trên 50 (mắt xích yếu nhất cũng tiếp tục mở rộng). Kết quả là đồng đô la Mỹ mạnh lên một chút. 10 Lợi suất trái phiếu Mỹ lúc đầu giảm rồi tăng và về cơ bản đi ngang, còn lợi suất kỳ hạn ngắn giảm đều hơn., 2-10 Tỷ lệ đảo ngược lãi suất đã thu hẹp từ mức tối đa 1% vào năm ngoái xuống còn 0,21%, và việc bình thường hóa đường cong lợi suất đã trở thành chủ đề nóng trên thị trường.

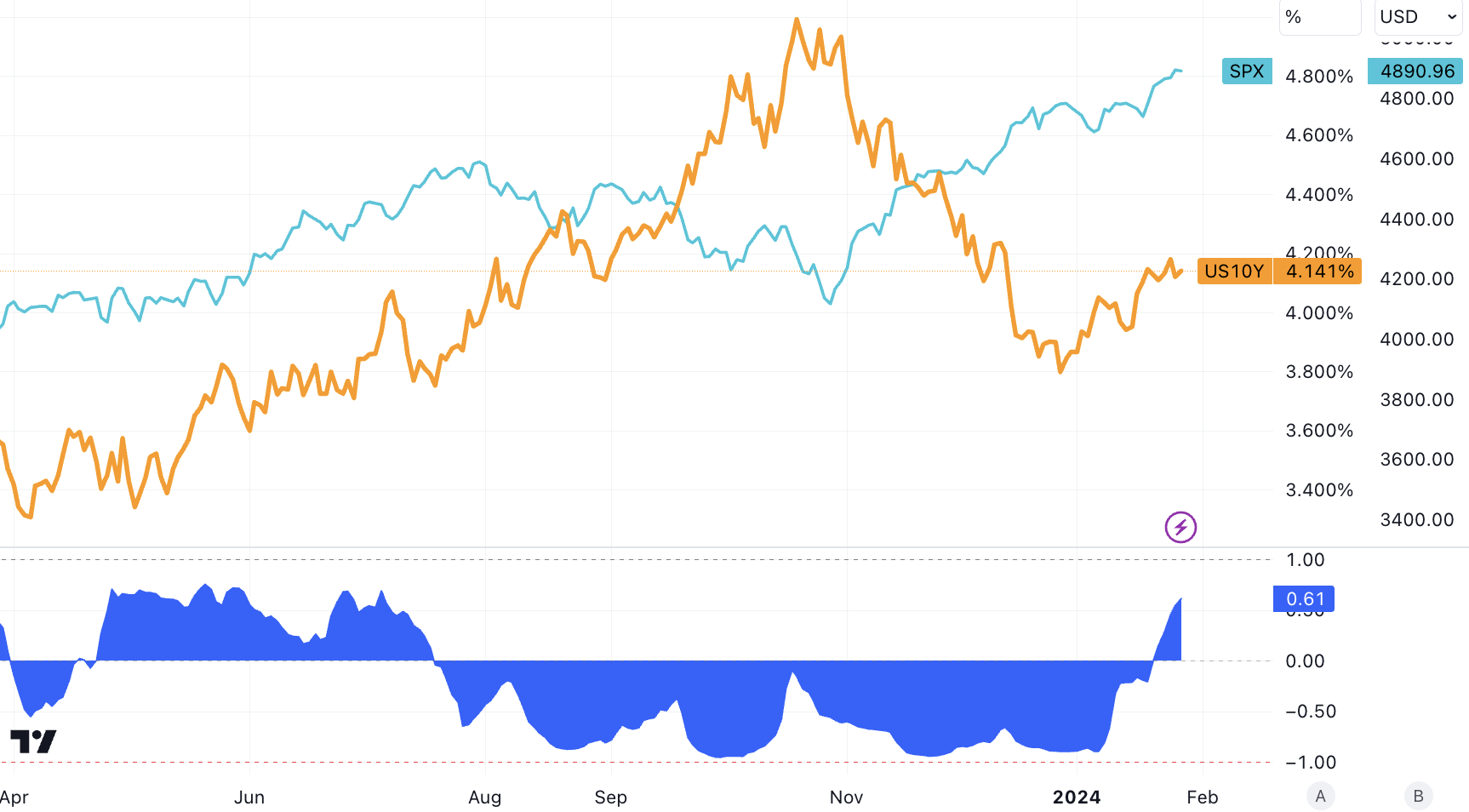

SP 500 tiếp tục lập đỉnh cao mới mọi thời đại vào tuần trước, với lãi suất trái phiếu kho bạc kỳ hạn 10 năm gần như giao dịch đi ngang quanh mức 4,14. Trái phiếu 10 Y đã tăng 27 điểm cơ bản trong năm nay sau khi mở cửa ở mức 3,87% và SPX cũng tăng 2,4% trong năm nay mặc dù lợi suất cao hơn. Đây là lần đảo chiều đầu tiên trong tương quan giữa lãi suất và chứng khoán trong nửa năm, tình trạng này cho thấy thị trường hiện nay đang quan tâm đến tăng trưởng hơn là lãi suất:

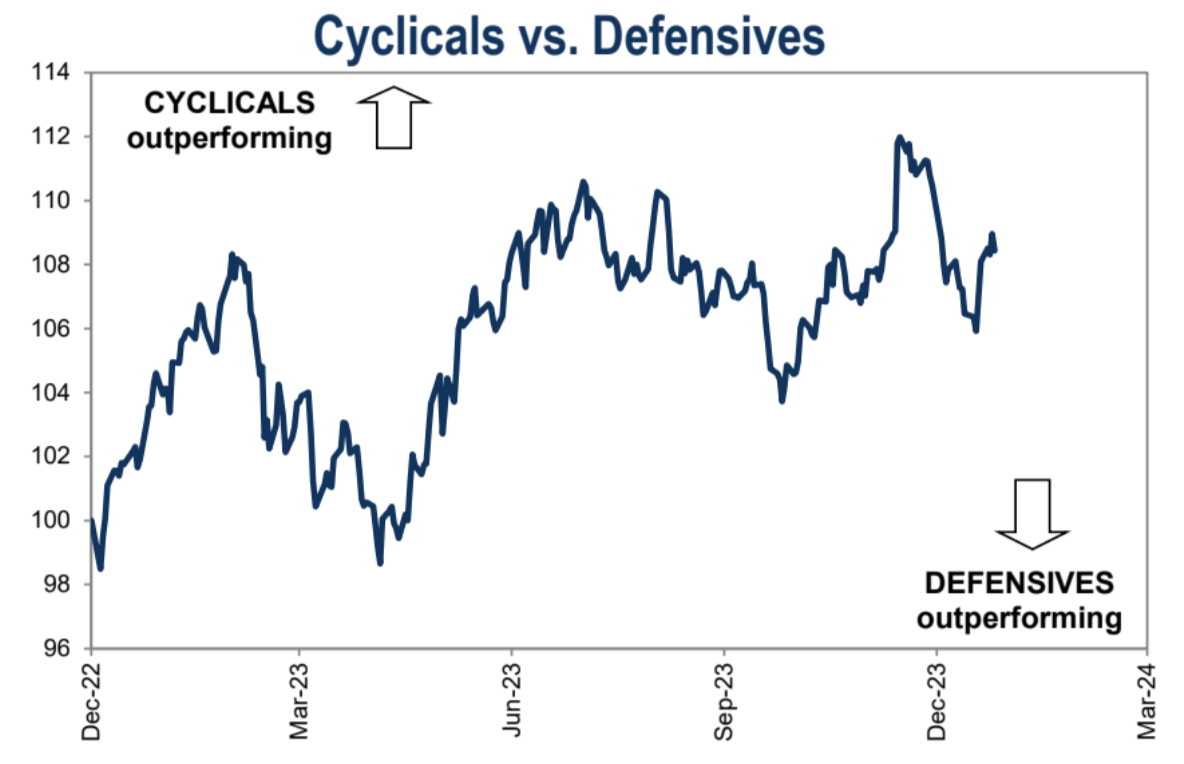

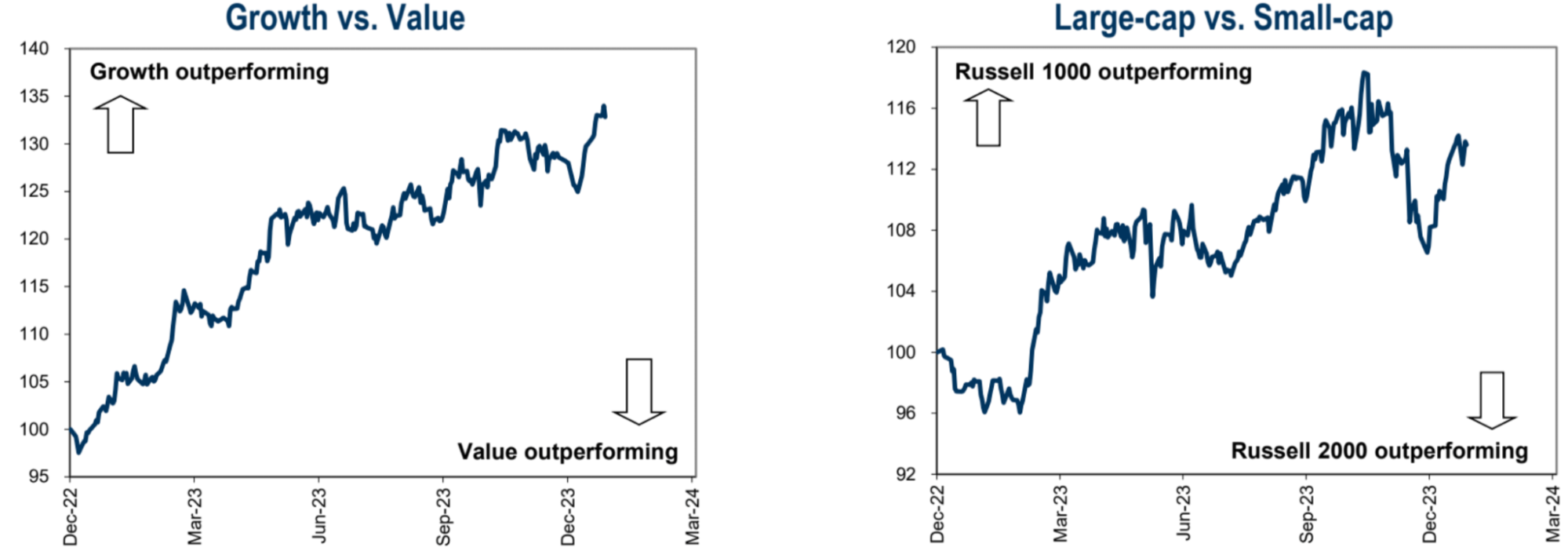

Chứng khoán Mỹ đã tích cực trong hai tuần qua, có xu hướng theo chu kỳ, tăng trưởng và thị trường rộng lớn hơn:

Gần đây đã có một số tin đồn trên thị trường về việc bình thường hóa đường cong lợi suất có thể tác động đến cổ phiếu như thế nào, đặc biệt là với mối tương quan nghịch gần đây giữa lợi suất cổ phiếu và trái phiếu. Tuy nhiên, tăng trưởng kinh tế có tác động quan trọng hơn đến lợi nhuận chứng khoán hơn là sự dịch chuyển của đường cong lợi suất. Trong thời kỳ kinh tế tăng trưởng mạnh mẽ, cổ phiếu thường mang lại lợi nhuận lớn nhất bất kể đường cong lợi suất dốc hay bằng phẳng. Miễn là nền kinh tế Mỹ tránh được suy thoái, ngay cả đường cong lợi suất bình thường hóa cũng sẽ mang lại lợi nhuận dương.

Goldman Sachs hiện dự đoán Cục Dự trữ Liên bang sẽ thực hiện 5 đợt cắt giảm lãi suất 25 điểm cơ bản trong năm nay, lãi suất 2 năm sẽ giảm xuống 3,7% vào cuối năm và lãi suất 10 năm sẽ duy trì ở mức hiện tại. 4,0% vào cuối năm 2024. Nếu điều này thành hiện thực, đường cong lãi suất Bình thường hóa sẽ quay trở lại, và trên cơ sở đó, nếu bạn là người mua trái phiếu thì độ chắc chắn của trái phiếu kỳ hạn ngắn sẽ cao hơn.

Chiến lược của Bank of America gọi bất kỳ sự sụt giảm nào trong trái phiếu Mỹ là một cơ hội mua và khuyến nghị tăng thời hạn (tức là mua trái phiếu kho bạc) khi lãi suất trái phiếu kho bạc kỳ hạn 10 năm vượt quá 4,1-4,15% và giảm nắm giữ khi lãi suất khoảng 3,85-3,9%. . .

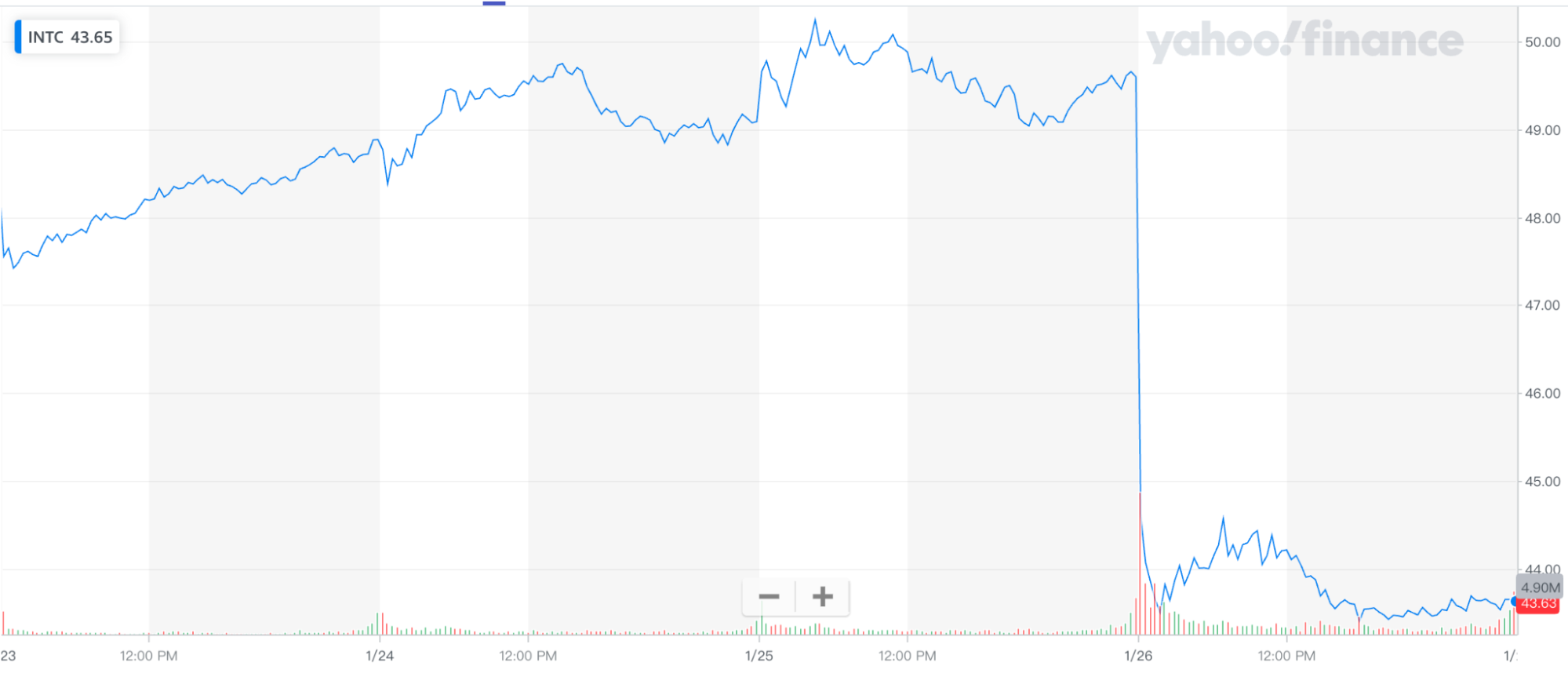

Xét về các công ty ngôi sao, các số liệu hiệu quả hoạt động chính của Intel vượt quá mong đợi, nhưng dự báo hiệu suất quý đầu tiên lại thấp hơn nhiều so với kỳ vọng của các nhà phân tích. Đặc biệt, hoạt động kinh doanh trung tâm dữ liệu được nhiều người theo dõi lại không đạt được kỳ vọng, cho thấy Intel không thể bảo vệ vị trí số một của ngành. Dự báo tài chính yếu kém khiến cổ phiếu Intel giảm hơn 10% sau khi thị trường đóng cửa hôm thứ Năm, điều này cũng phản ánh thái độ kén chọn hiện nay của các nhà đầu tư trước các công ty được định giá cao:

Đặc biệt:

Thu nhập trên mỗi cổ phiếu là 0,63 USD, vượt kỳ vọng 0,45 USD

Doanh thu 15,41 tỷ USD vượt kỳ vọng 15,17 tỷ USD

Thu nhập hoạt động được điều chỉnh là 2,58 tỷ USD, cao hơn 2,1 tỷ USD so với dự kiến

Biên lợi nhuận hoạt động được điều chỉnh là 16,7%, vượt kỳ vọng 13,9%

Biên lợi nhuận gộp điều chỉnh là 48,8%, cũng vượt kỳ vọng 46,5%

Tuy nhiên, Intel dự báo doanh thu quý đầu tiên sẽ nằm trong khoảng từ 12,2 tỷ USD đến 13,2 tỷ USD, thấp hơn nhiều so với dự báo trung bình của các nhà phân tích là 14,25 tỷ USD. Thu nhập được điều chỉnh trên mỗi cổ phiếu dự kiến sẽ là 13 xu trong quý đầu tiên, thấp hơn ước tính của các nhà phân tích là 34 xu.

Intel dự kiến tỷ suất lợi nhuận gộp quý đầu tiên là 44,5%, thấp hơn một chút so với kỳ vọng của các nhà phân tích là 45,5%, cho thấy sự kém hiệu quả của các nhà máy sản xuất chip của Intel. Để so sánh, trước năm 2019, tỷ suất lợi nhuận gộp của Intel thường xuyên vượt quá 60%.

Trung Quốc tăng nắm giữ trái phiếu Mỹ

Báo cáo Dòng vốn Quốc tế (TIC) tháng 11 năm 2023 do Bộ Tài chính Hoa Kỳ công bố cho thấy tính đến cuối tháng 11 năm 2023, lượng nợ của Hoa Kỳ mà Trung Quốc nắm giữ đạt 782 tỷ USD, tăng 12,4 tỷ USD so với tháng 10. Điều này có nghĩa là Trung Quốc đã chấm dứt xu hướng bán nợ Mỹ kéo dài 7 tháng, khiến tổng lượng nợ Mỹ nắm giữ phục hồi từ mức giá trị thấp nhất kể từ tháng 5/2009.

Theo những người trong ngành, việc Trung Quốc tăng nắm giữ nợ Mỹ có thể bị ảnh hưởng bởi hai yếu tố chính: Thứ nhất, cuộc họp giữa Tổng thống Trung-Mỹ vào tháng đó đã dẫn đến sự cải thiện trong quan hệ Trung-Mỹ. Tín hiệu rõ ràng cho thấy chu kỳ tăng lãi suất đã kết thúc, lợi suất trái phiếu Mỹ giảm mạnh (và giá trái phiếu Mỹ tăng) đã thu hút nhiều quốc gia chộp lấy nợ Mỹ để kiếm lời.

Điều đáng chú ý là dữ liệu của TIC cho thấy rằng trong số 10 quốc gia và khu vực nắm giữ nợ của Mỹ hàng đầu, ngoại trừ Quần đảo Cayman, nơi đã giảm lượng nắm giữ nợ của Mỹ xuống 4,7 tỷ USD vào tháng 11 năm 2023, các quốc gia và khu vực khác đã chọn tăng lượng nắm giữ của họ. khoản nợ của Mỹ.

Các thị trường tài chính nhìn chung tin rằng việc kết thúc chu kỳ tăng lãi suất của Fed có thể trở thành động lực quan trọng nhất khiến nhiều quốc gia tăng nắm giữ trái phiếu Mỹ.

Dòng tiền

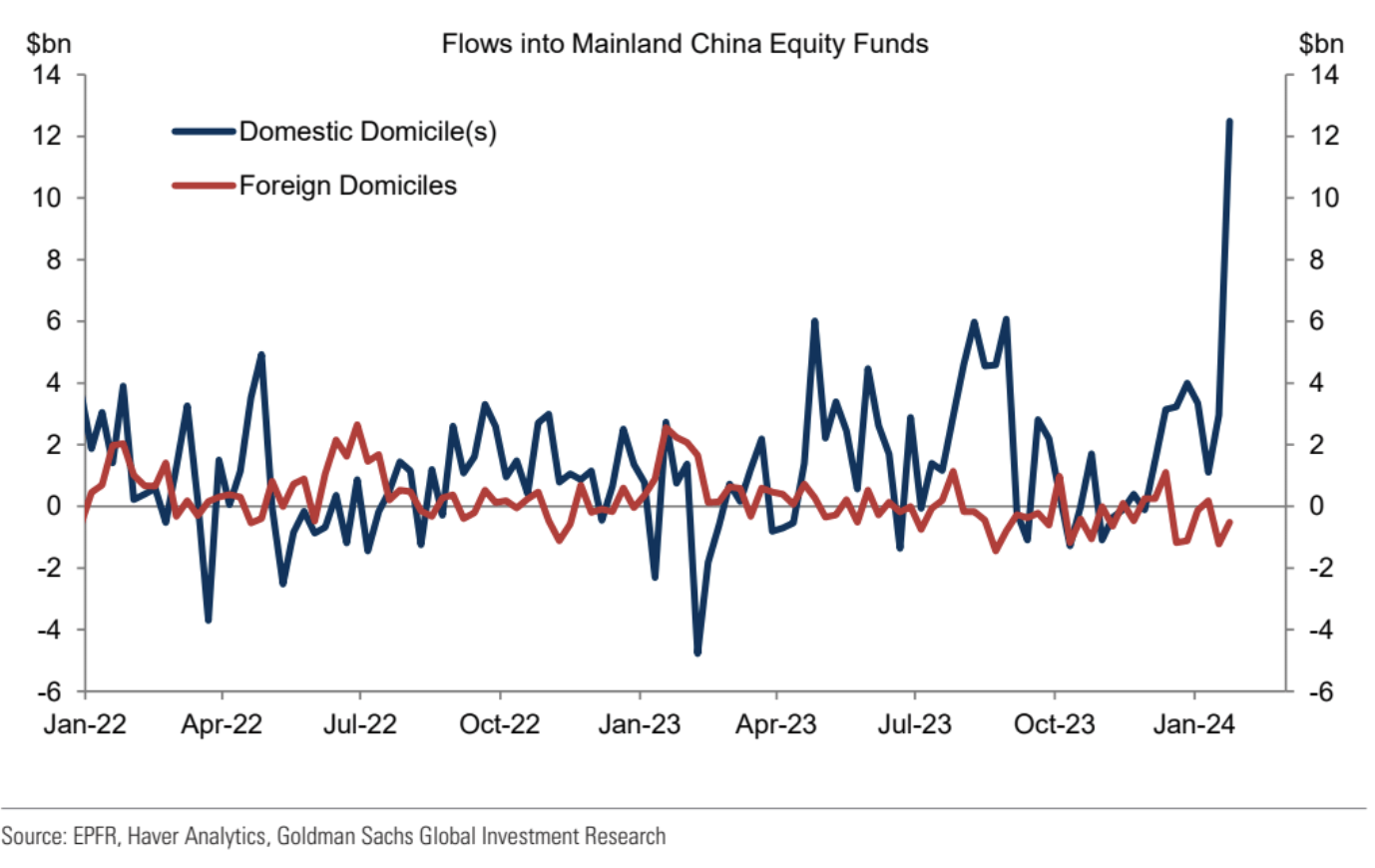

Theo dữ liệu của EPFR, dòng vốn ròng vào các quỹ đầu tư toàn cầu rất mạnh trong tuần kết thúc vào ngày 24 tháng 1 (tăng 18 tỷ USD so với tuần trước, tức là âm 0,9 tỷ USD). Các quỹ đầu tư cổ phần của Hoa Kỳ tiếp tục thúc đẩy dòng vốn ròng tích cực vào các quỹ đầu tư G 10. Trong số các thị trường mới nổi, dòng vốn vào Trung Quốc đại lục đạt mức lịch sử, tổng cộng khoảng 12 tỷ USD, dòng vốn vào hàng tuần lớn nhất kể từ năm 2015. Đáng chú ý, dòng vốn này gần như được thúc đẩy hoàn toàn bởi các nhà đầu tư trong nước, cho thấy sự hỗ trợ từ “đội tuyển quốc gia”:

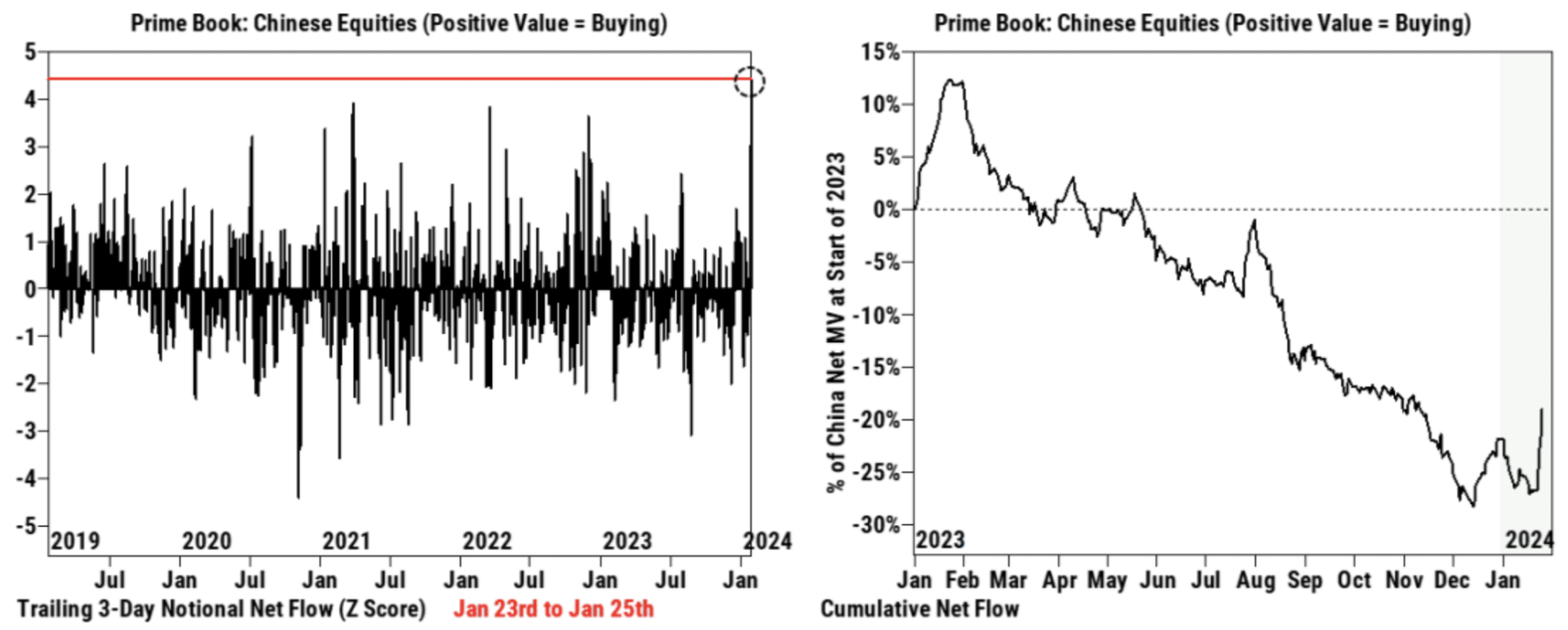

Chứng khoán Trung Quốc chứng kiến làn sóng mua ròng ồ ạt vào thứ Ba trong bối cảnh có tin về kế hoạch giải cứu thị trường, và tiếp tục chứng kiến hoạt động mua ròng cổ phiếu Trung Quốc trên sổ Prime vào thứ Tư và thứ Năm, theo dữ liệu khách hàng của Goldman Sachs, mặc dù lượng mua danh nghĩa đã chậm lại. giảm so với thứ Ba. Từ ngày 23 tháng 1 đến ngày 25 tháng 1, lượng mua ròng tích lũy đối với cổ phiếu Trung Quốc đã vượt quá bất kỳ khoảng thời gian 3 ngày luân phiên nào trong 5 năm qua (+4,4 điểm Z), được thúc đẩy bởi hoạt động mua từ các bên mua.

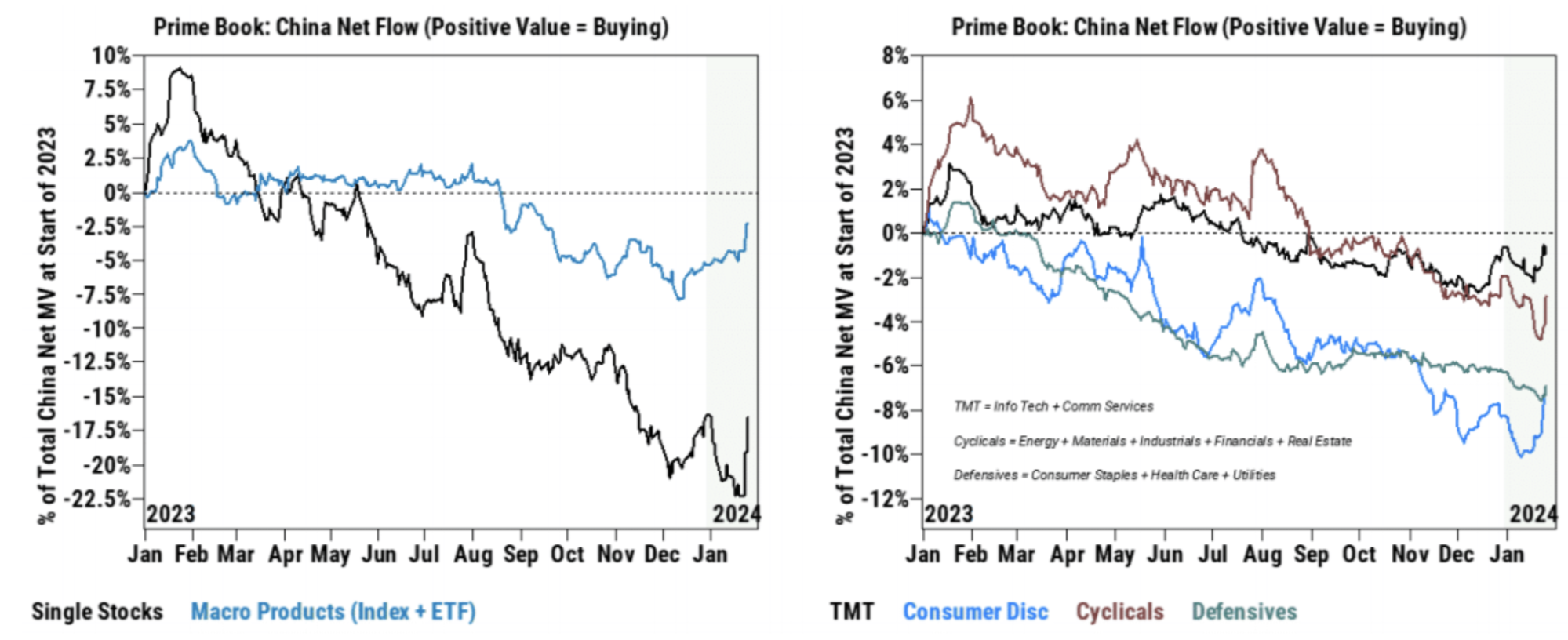

Hơn 70% hoạt động mua ròng gần đây được thúc đẩy bởi các cổ phiếu riêng lẻ, cho thấy nó có thể có sức mạnh bền bỉ. Tất cả 11 lĩnh vực của Trung Quốc đều được mua ròng từ thứ Ba đến thứ Năm, dẫn đầu là hàng tiêu dùng lâu bền, công nghiệp, dịch vụ truyền thông và tài chính.

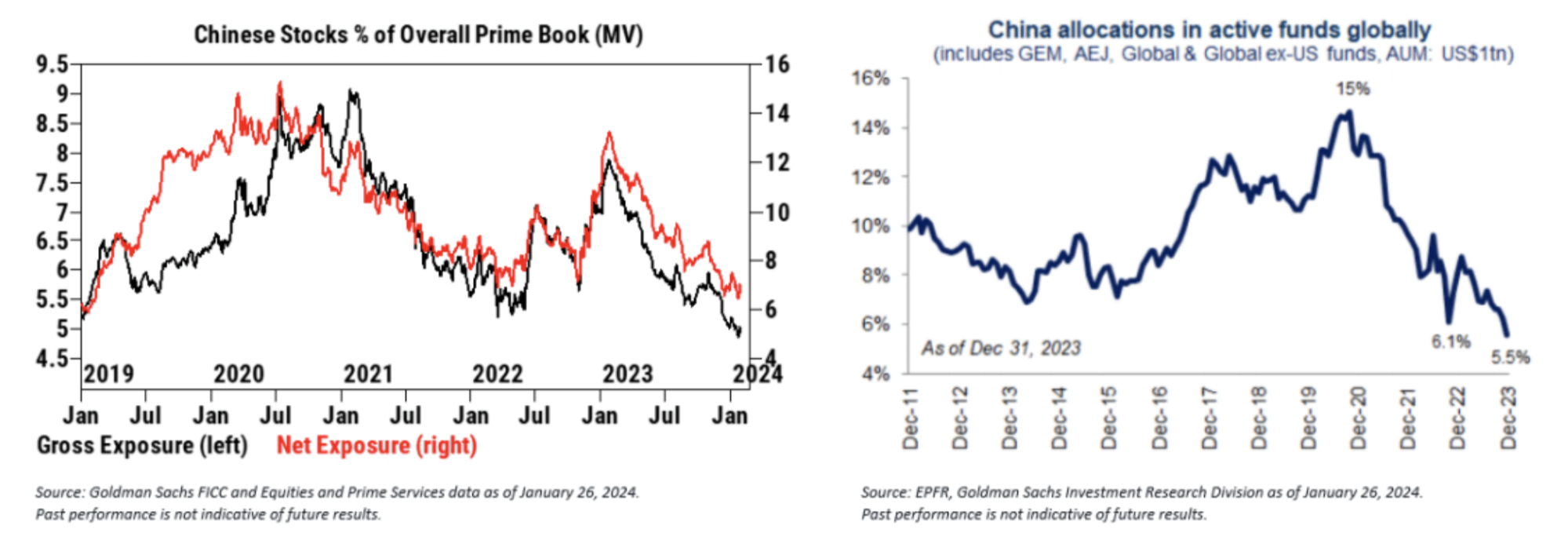

Nhìn chung, vị thế tổng thể của cả quỹ phòng hộ và quỹ tương hỗ trên thị trường chứng khoán Trung Quốc vẫn ở mức rất thấp. Bất chấp hoạt động mua ròng gần đây, cả tổng và phân bổ ròng cho cổ phiếu Trung Quốc trên Goldman Sachs Primebook đều ở mức thấp gần 5 năm. Trong khi đó, các quỹ tương hỗ trên toàn cầu phân bổ 5,5% cho Trung Quốc vào cuối năm 2023, mức thấp nhất trong thập kỷ qua, theo dữ liệu của EPFR.

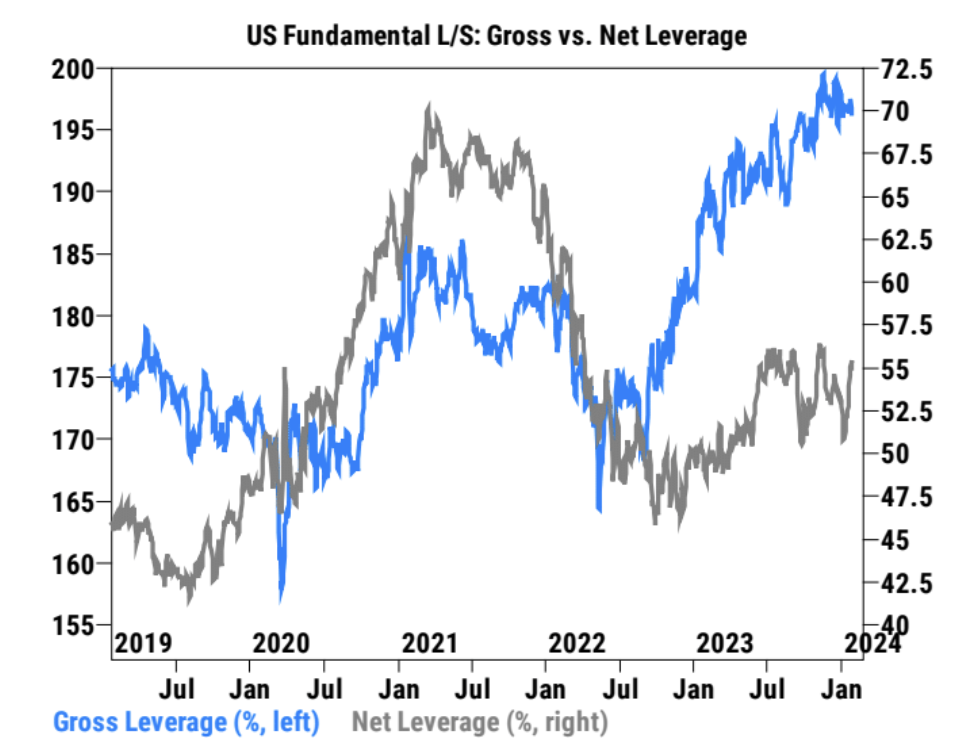

Xét về mặt chứng khoán Mỹ, tỷ lệ đòn bẩy ròng của khách hàng Goldman Sachs đã tăng nhanh trong thời gian gần đây:

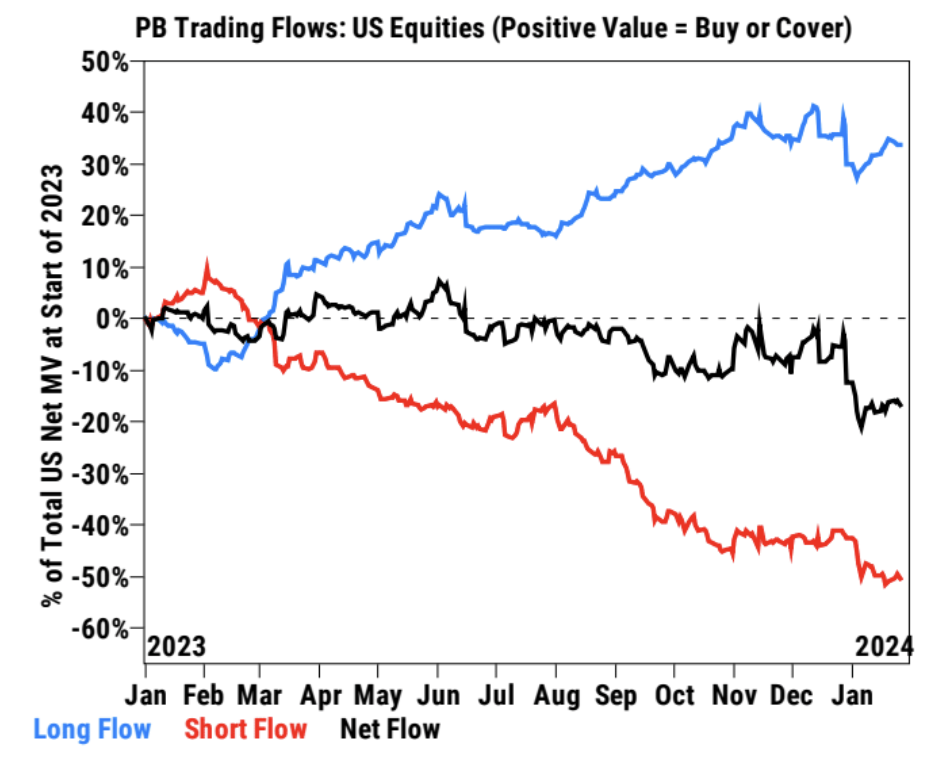

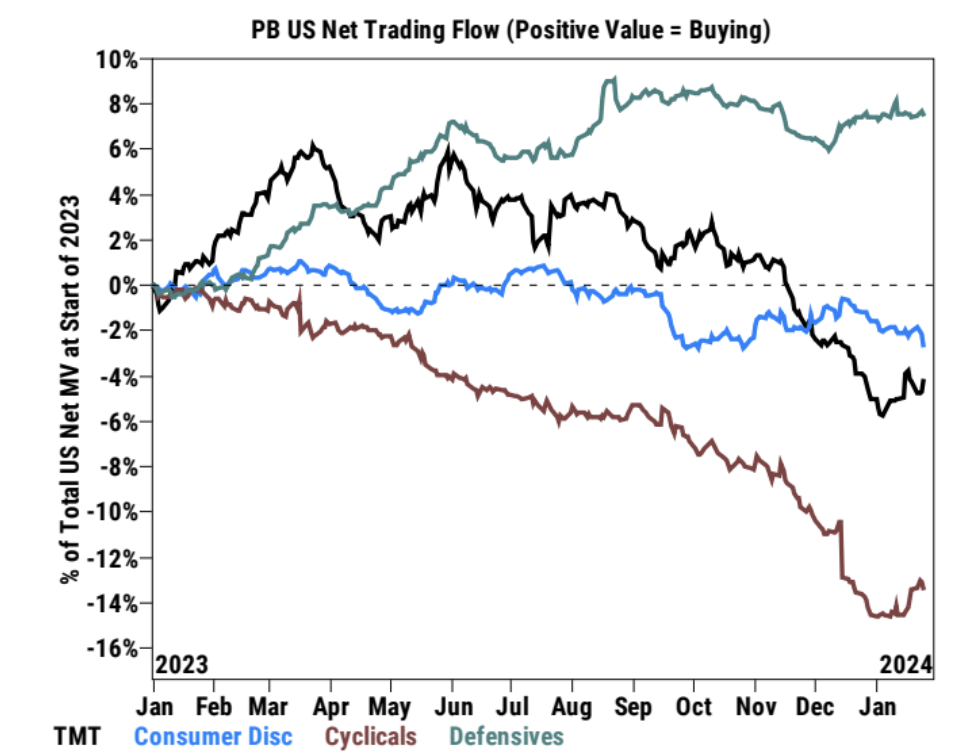

Có rất ít thay đổi trong dòng tài chính:

Dòng tiền ra theo ngành bao gồm tiêu dùng tùy chọn, dòng tiền vào TMT và các chu kỳ:

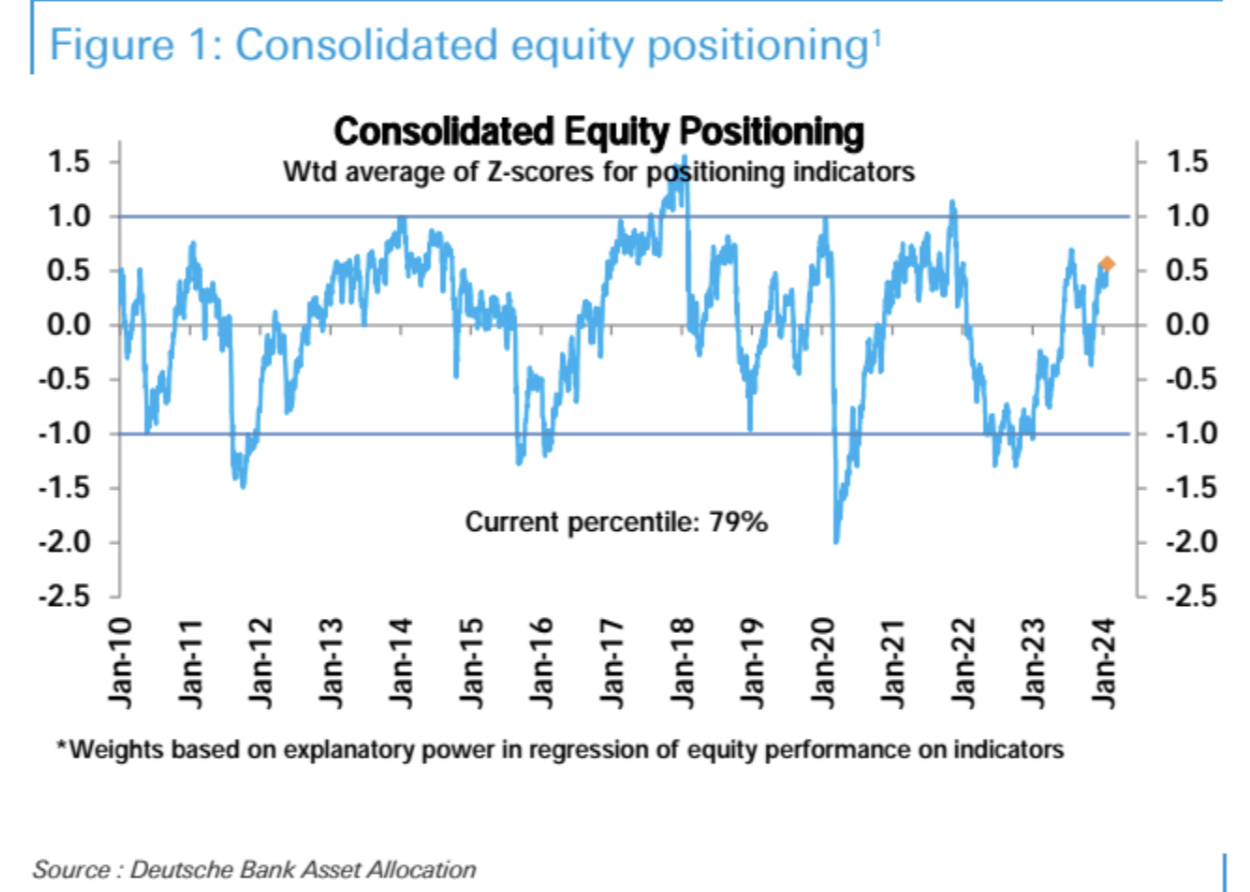

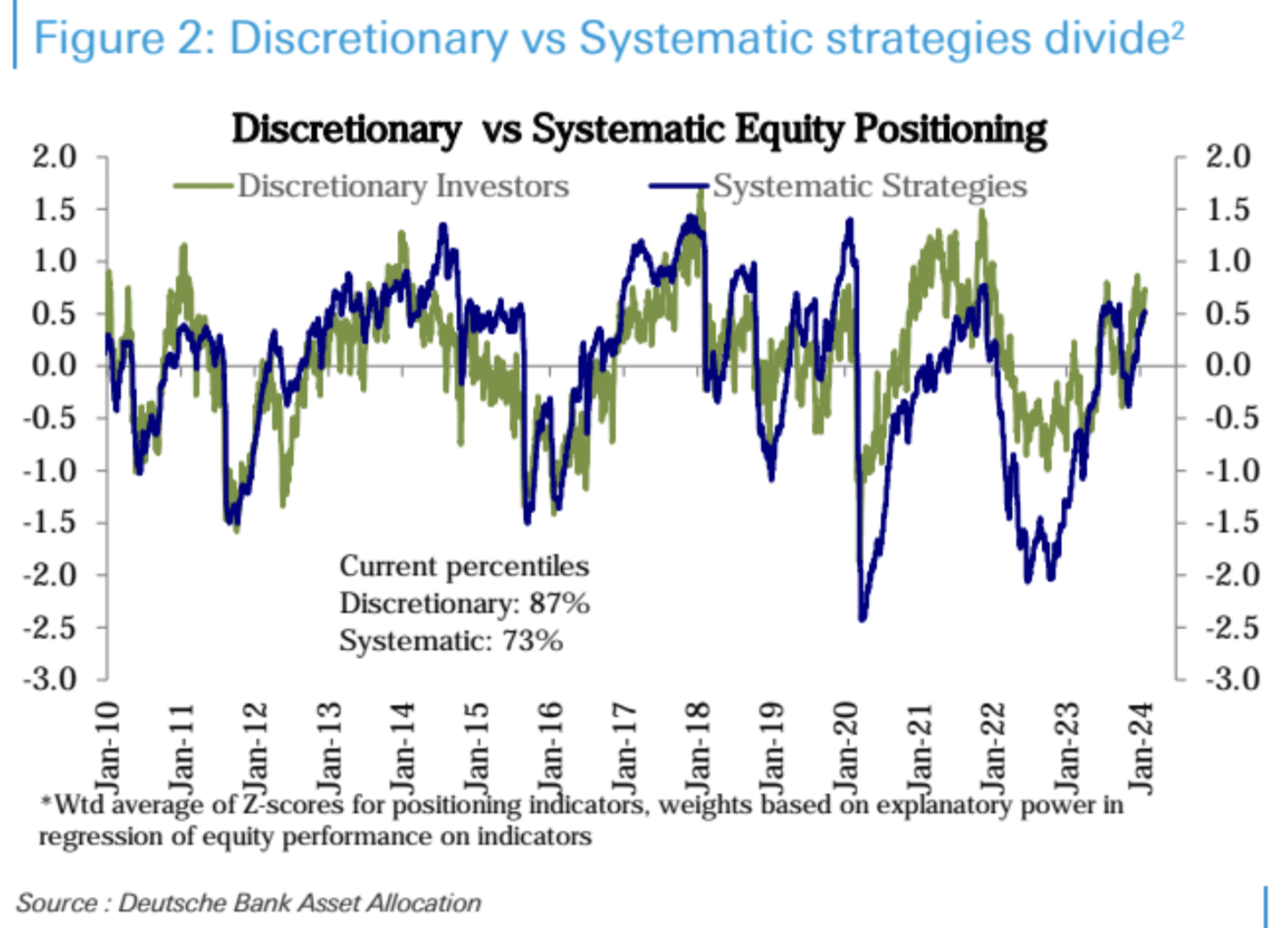

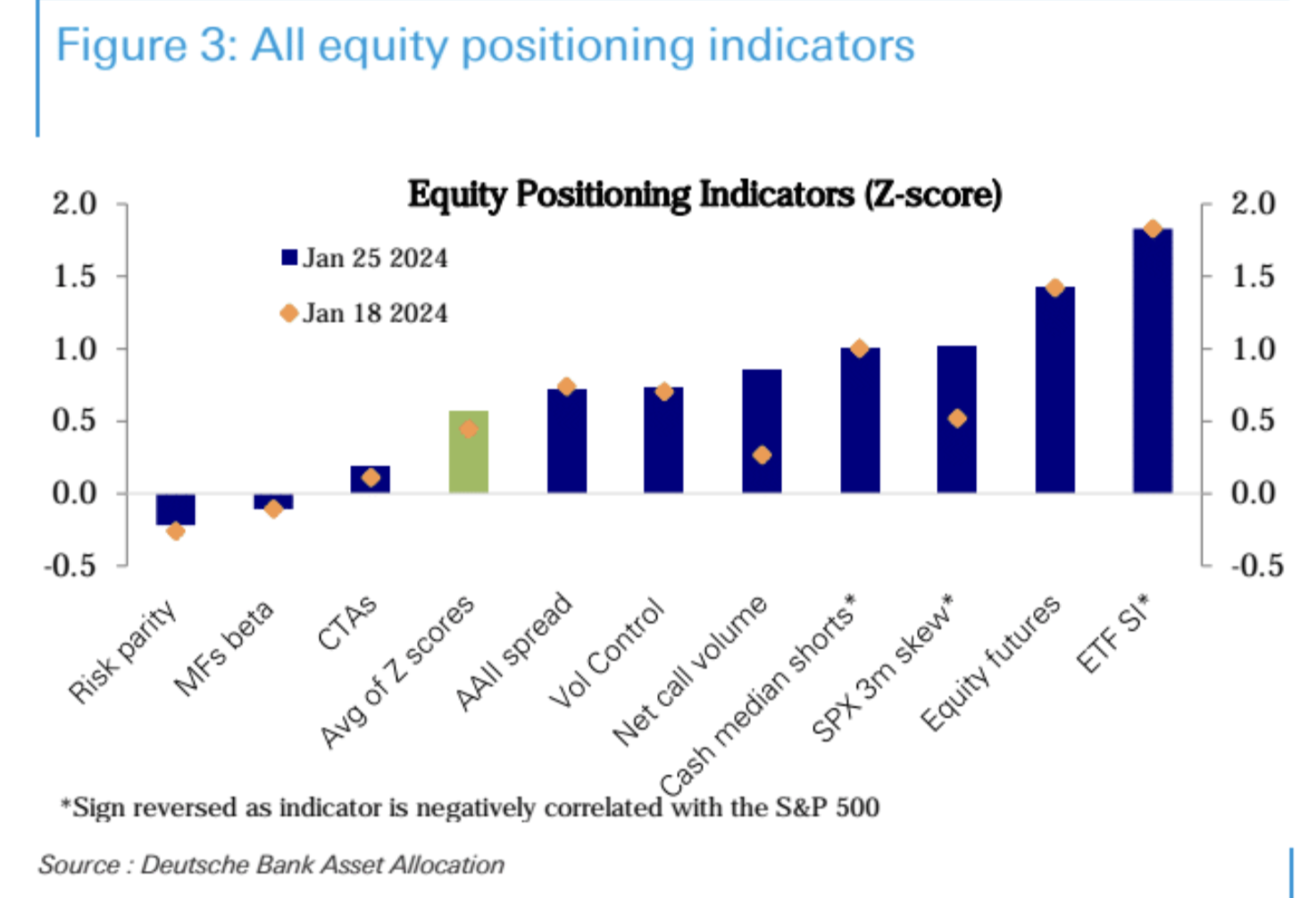

Theo thống kê của Deutsche Bank, lượng cổ phiếu tổng thể đã tăng mạnh vào tuần trước lên mức cao nhất trong sáu tháng (phân vị thứ 79), sau khi dao động trong phạm vi hẹp kể từ giữa tháng 12. Mặc dù định vị rõ ràng ở mức cao nhưng vẫn chưa đạt đến mức cực đoan.

Theo loại nhà đầu tư, vị trí nhà đầu tư chủ quan đã tăng lên đáng kể trong thời gian gần đây, lên đến phân vị thứ 87, trong khi các vị trí chiến lược có hệ thống tiếp tục tăng đều đặn đến phân vị thứ 73. Trên khắp các lĩnh vực, Công nghệ (phân vị thứ 73) đã chứng kiến sự gia tăng hơn nữa về vị thế và là lĩnh vực duy nhất vượt quá đáng kể mức trung bình lịch sử của nó.

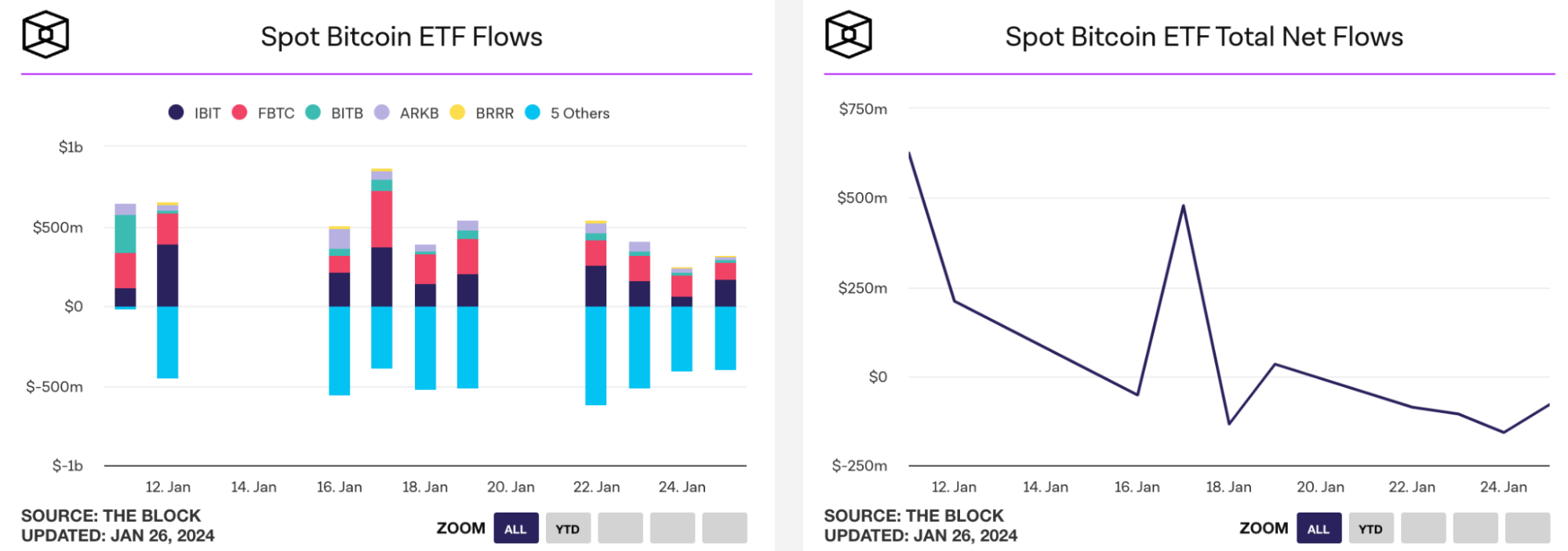

Các quỹ ETF giao ngay bitcoin đã chứng kiến dòng tiền chảy ròng mỗi ngày vào tuần trước. Các quỹ chảy vào các quỹ như IBIT của BlackRock và FBTC của Fidelity đã không theo kịp tốc độ thị trường thoát ra khỏi GBTC của Grayscale. Tổng dòng tiền vào ròng trong hai tuần kể từ khi niêm yết là 8. Đó là khoảng 170 đến 20.000 đô la Mỹ, tức là 17.000 đến 20.000 BTC. Xem xét áp lực bán của GBTC, vẫn có thể có tổng dòng tiền vào là 800 triệu. Đây đã là một tín hiệu khá tích cực. Giá BTC cũng đã tăng 5% vào tuần trước:

Tâm lý thị trường

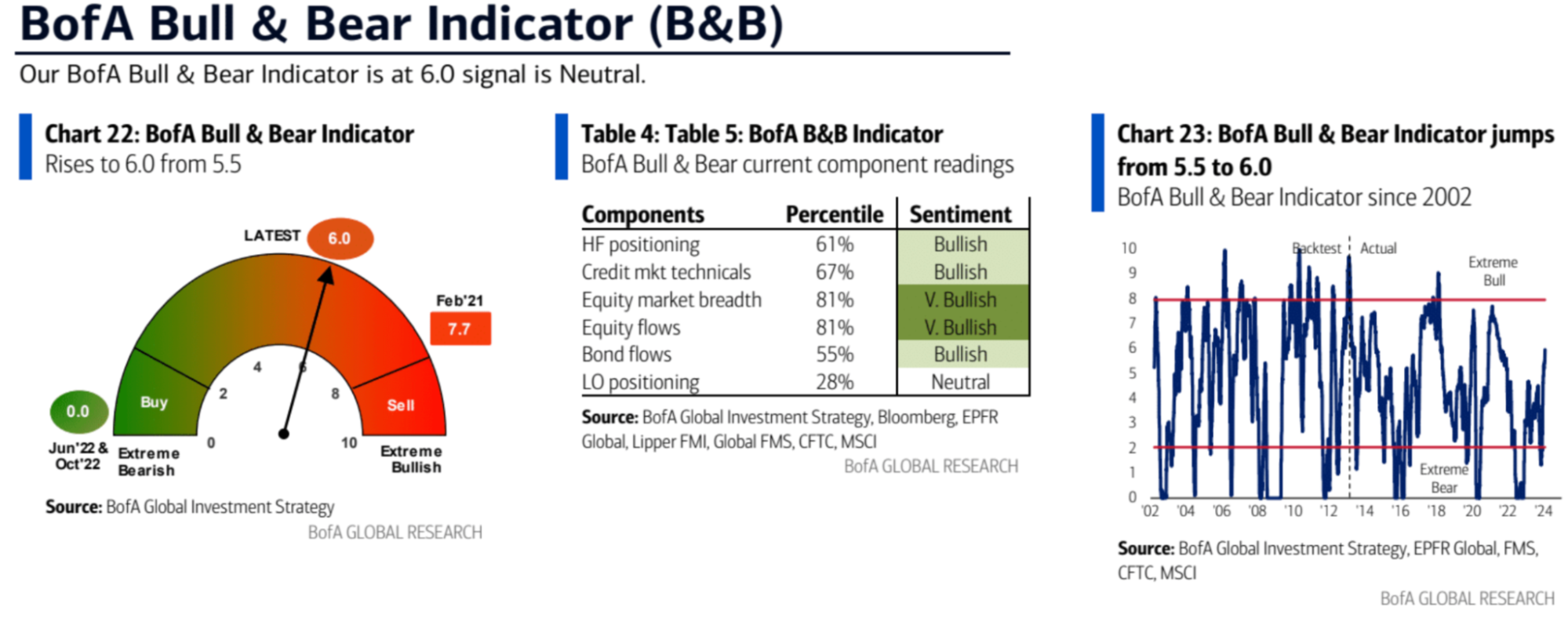

Chỉ báo Tăng/Giảm BofA: tăng lên 6,0 từ 5,5, mức cao nhất kể từ tháng 7 năm 2021, nhờ dòng vốn cổ phần mạnh mẽ, độ rộng vốn chủ sở hữu mạnh (tăng 7% lên 44%) và thị trường tín dụng mạnh mẽ.

Tâm lý thể chế tại Goldman Sachs đang tăng trở lại sau 3 tuần sụt giảm liên tiếp:

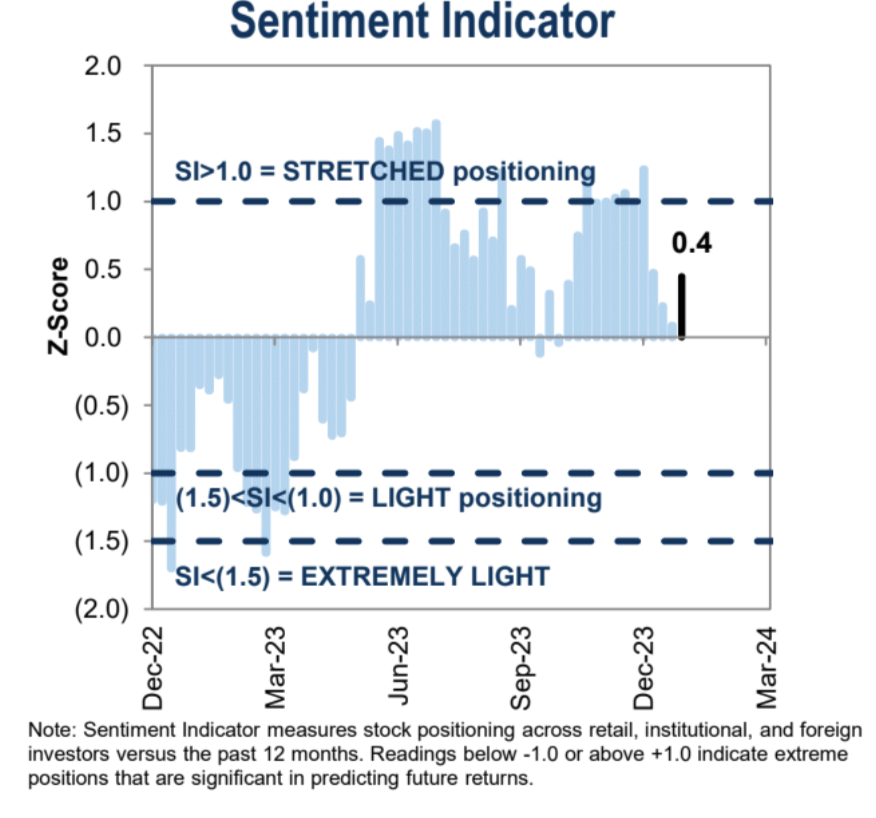

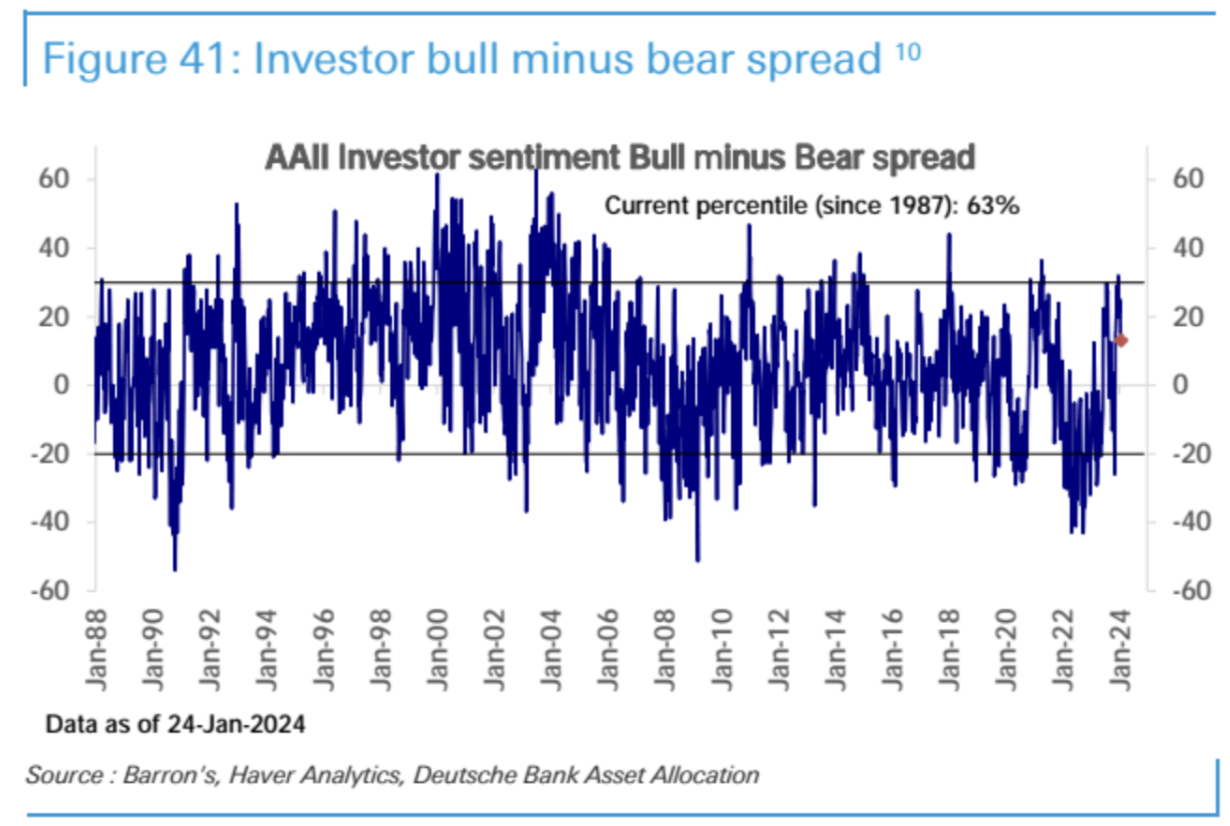

Sự khác biệt giữa giá lên và giá xuống AAII giảm trở lại từ các giá trị cực trị:

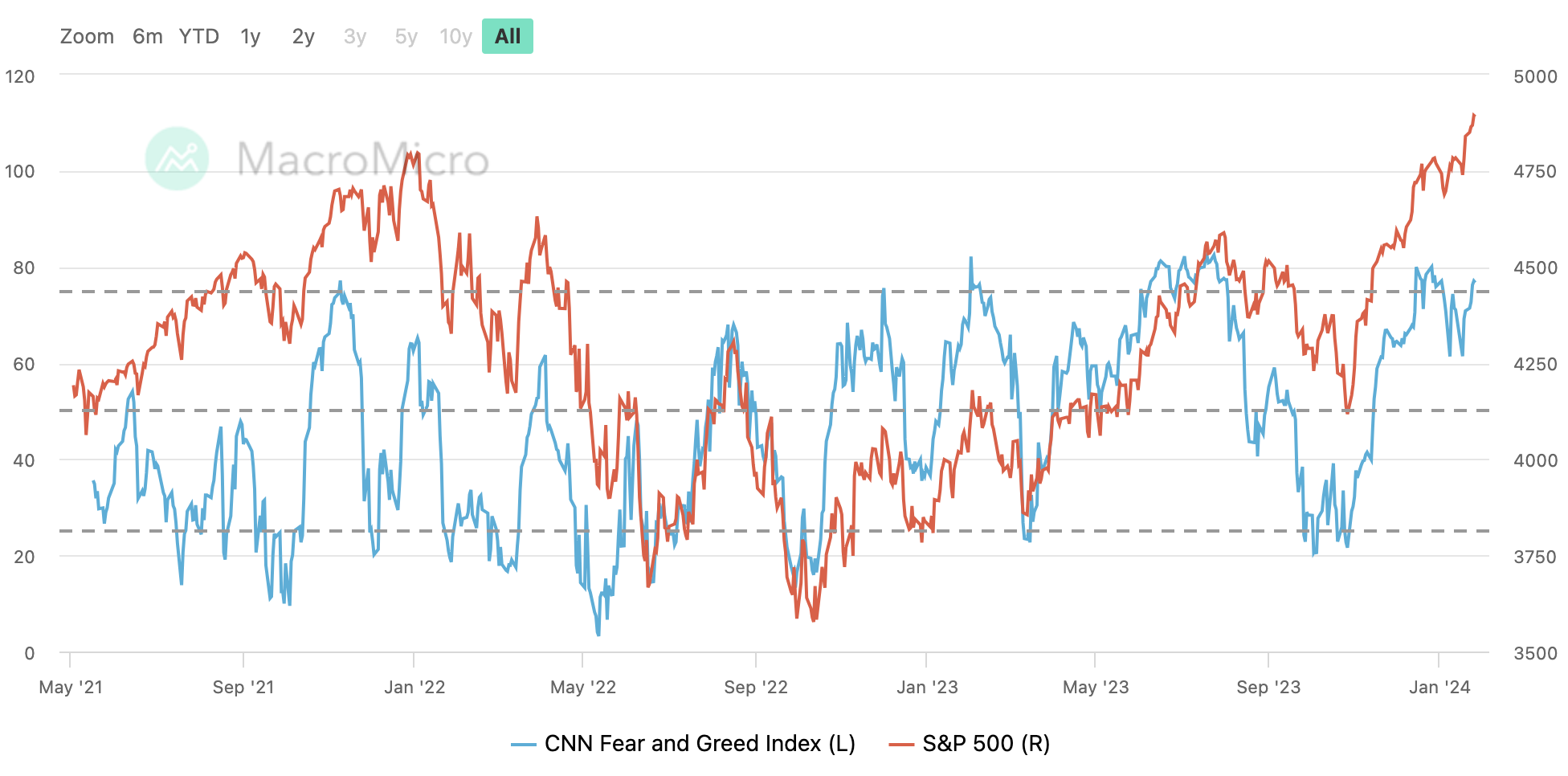

Chỉ số Sợ hãi và Tham lam của CNN trở lại phạm vi “cực kỳ tham lam”:

Theo dõi tuần này

Báo cáo tài chính

Tuần này 32% công ty trong SP 500 sẽ công bố báo cáo tài chính. Các nhà đầu tư sẽ chú ý đến công ty nào mang lại lợi ích thực sự cho AI, bao gồm báo cáo tài chính của AMD, Alphabet, Microsoft (Thứ Ba) và Meta, Amazon và Apple ( Thứ Năm). Sự biến động có xu hướng gia tăng và sự sụt giảm của INTEL đã cho chúng ta thấy các nhà đầu tư ngày nay kén chọn như thế nào.

ngân hàng trung ương

Tiếp tục chú ý đến diễn biến của các ngân hàng trung ương trong tuần này, Cục Dự trữ Liên bang sẽ công bố nghị quyết vào thứ Tư, Ngân hàng Anh và Riksbank sẽ công bố nghị quyết vào thứ Năm. Vào thứ Ba, Ngân hàng Nhật Bản cũng sẽ công bố bản tóm tắt ý kiến của mình từ cuộc họp tuần này.

Do lạm phát hàng năm trong 3 tháng và 6 tháng đã thấp hơn mục tiêu 2%, ngân hàng trung ương cũng có thể loại bỏ một số ngôn ngữ diều hâu (củng cố chính sách bổ sung) khỏi tuyên bố và loại bỏ một số ngôn ngữ ôn hòa (lạm phát đã gần đạt mục tiêu). Hãy thừa nhận sự tiến bộ này.

Tại cuộc họp báo, Powell có thể sẽ được hỏi liệu ông có cắt giảm lãi suất vào tháng 3 hay không. nó có thể đàn áp thị trường. Cũng có thể được hỏi về việc nới lỏng đáng kể các điều kiện tài chính kể từ cuộc họp tháng 12, lạm phát giảm và những thay đổi trong chính sách QT, đặc biệt chú ý đến việc liệu những kỳ vọng về việc cắt giảm QT có được Powell xác nhận hay không - tức là các quan chức không chỉ nói về nó nhưng Trong việc lập kế hoạch, theo lịch sử phải mất ít nhất 2 cuộc họp để đưa ra một kế hoạch cụ thể và số dư của công cụ RRP có thể cạn kiệt vào tháng 3.

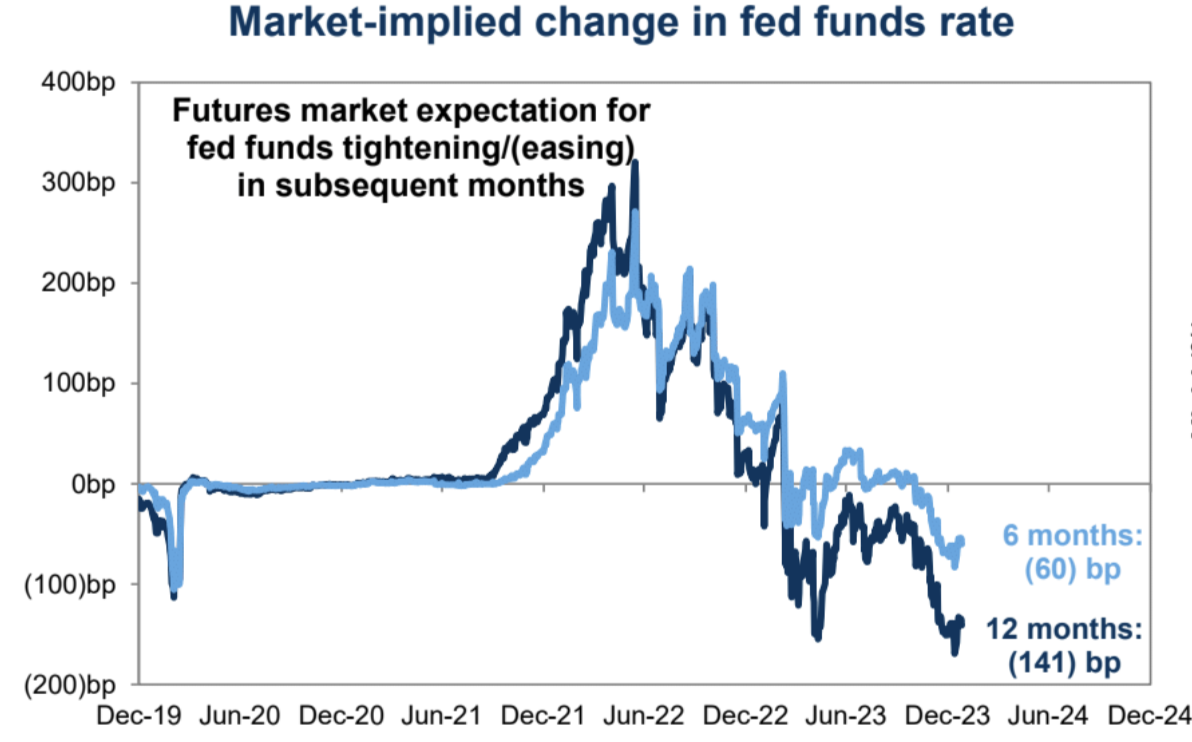

Nhìn chung, kỳ vọng về việc cắt giảm lãi suất hiện có phần bị chia rẽ, với các cuộc khảo sát kinh tế dự đoán đợt cắt giảm lãi suất vào tháng 6 và giá cả thị trường vào tháng 3. FOMC có thể cần phải thực hiện một số công việc để tránh xa những người diều hâu “chỉ” cắt giảm lãi suất 3 lần tại cuộc họp tháng 12. Xu hướng là chuyển sang một tình huống phù hợp hơn với kỳ vọng của thị trường, nếu không thị trường có thể tận dụng cơ hội để dự đoán điều đó thông qua một đợt thoái lui.

Mặc dù giá trên các thị trường ngoại hối và lãi suất không phải là thị trường chứng khoán đã điều chỉnh trong những tuần gần đây, rủi ro về việc định giá quá cao vẫn còn:

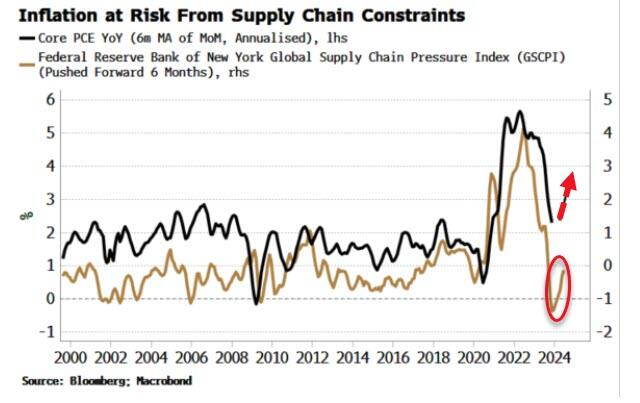

Chỉ báo còn lại là chỉ báo lạm phát hàng đầu - áp lực chi phí chuỗi cung ứng tiếp tục tăng. Chỉ báo này dẫn trước PCE cốt lõi hàng năm khoảng sáu tháng. Nếu Trung Quốc cũng có thể bắt đầu phục hồi, áp lực lên giá chuỗi cung ứng sẽ chỉ lớn hơn và lạm phát sẽ chỉ lớn hơn sẽ xảy ra vào cuối năm nay. Bóng ma về một cuộc phản công vẫn còn đọng lại, chiến lược gia Simon White của Bloomberg viết rằng PCE có thể biện minh cho việc cắt giảm lãi suất của Fed vào tháng 3, nhưng điều đó sẽ là ngu ngốc.

Sức mạnh của đồng đô la Mỹ và lợi tức trái phiếu kho bạc Hoa Kỳ từ đầu năm đến nay chủ yếu là do thị trường quá tự tin vào tháng cuối cùng của năm ngoái và thực tế là Fed cuối cùng đã xác nhận sự thay đổi của mình và thị trường có một số thông tin bán ra. Xu hướng điều chỉnh này có thể vẫn tiếp tục diễn ra trong tuần này, bởi có vẻ như thái độ của các quan chức FOMC vẫn chưa tiến triển khi thị trường đang điều chỉnh. Ngoài ra, dữ liệu của Mỹ tiếp tục dẫn đầu các nước phát triển khác, đồng nghĩa với việc thị trường khó có thể suy ra xu hướng nới lỏng rõ ràng hơn như Ngân hàng Trung ương châu Âu và đồng đô la Mỹ vẫn chưa có đối thủ xứng tầm.

Phi nông nghiệp

Báo cáo bảng lương phi nông nghiệp tháng 1 của Hoa Kỳ công bố hôm thứ Sáu không phải về số lượng việc làm mới nhất và những điều chỉnh theo mùa có thể có tác động lớn hơn đến thị trường vì các số liệu trước đây đã được điều chỉnh giảm mạnh liên tiếp.

Kế hoạch phát hành trái phiếu kho bạc

Kho bạc sẽ công bố ước tính tài trợ cho hai quý tiếp theo vào thứ Hai và cung cấp thông tin chi tiết về quy mô của cuộc đấu giá vào thứ Tư. Dự báo của Bộ Tài chính quý trước là 816 tỷ USD, Bank of America dự báo khoản vay ròng của Mỹ ở mức 970 tỷ USD và Deutsche Bank dự báo 797 tỷ USD. Nếu số lượng cung nợ cần vượt quá 1 nghìn tỷ USD, điều đó sẽ có tác động đến đà đi lên của Kho bạc Hoa Kỳ. Báo cáo tái cấp vốn hàng quý của Bộ Tài chính Hoa Kỳ đã được chú ý kể từ tháng 7 năm ngoái, khi chính phủ công bố nhu cầu vay trong quý 3 cao hơn dự kiến, gây ra làn sóng bán tháo trái phiếu Kho bạc Hoa Kỳ.

Tuy nhiên, kết quả các cuộc đấu giá nợ của Mỹ trong hai tuần qua lại tốt đến mức đáng ngạc nhiên. Sau khi Bộ Tài chính nhận được nhiều lời chỉ trích về đợt phát hành quá mức gần đây nhất, họ cũng bày tỏ rằng họ hoàn toàn nhận thức được những lo ngại của thị trường về việc phát hành thêm. sẵn sàng hành động để xoa dịu thị trường Trong kế hoạch đấu giá này khó có khả năng xảy ra bất ngờ nào từ phía cung. Một số nhà phân tích kỳ vọng rằng Bộ Tài chính có thể công bố kế hoạch triển khai chương trình mua lại lần này, liên quan đến việc mua lại các khoản nợ kém thanh khoản hơn và tăng cường phát hành trái phiếu hiện hành có tính thanh khoản cao nhất, nhằm cải thiện tính thanh khoản của thị trường. Ngoài ra, cần chú ý xem liệu đợt phát hành bổ sung này có thiên về phát hành trái phiếu kho bạc ngắn hạn hơn là dài hạn hay không, bởi hiệu quả hoạt động hiện tại của thị trường trái phiếu kho bạc dài hạn tương đối kém.