Gelato:Web3开发者服务老兵和RaaS新人

1. Những điểm chính của báo cáo

1.1 Logic đầu tư cốt lõi

Gelato đã tham gia sâu vào lĩnh vực dịch vụ dành cho nhà phát triển trong nhiều năm và đã hình thành một bộ dịch vụ dành cho nhà phát triển tương đối hoàn chỉnh, được kỳ vọng sẽ đạt được những đột phá trong kinh doanh khi kết hợp với dịch vụ RaaS mà họ đã ra mắt vào cuối năm 23.

Các dự án RaaS đã bước vào thời kỳ phát hành tiền xu chuyên sâu. Altlayer, Dymension và Saga đều đã phát hành tiền xu trong thời gian tới. Ngoài ra, còn có Conduit và Caldera với nền tảng tài chính xuất sắc trong đường đua. Đường đua RaaS dự kiến sẽ nhận được tiếp tục được thị trường quan tâm trong thời gian tới.

1.2 Rủi ro chính

Khó khăn trong việc kiếm thu nhập. Hai hoạt động kinh doanh chính của Gelato: tự động hóa hợp đồng thông minh và mô hình kinh doanh RaaS xác định rằng việc đạt được doanh thu sẽ khó khăn hơn.

Đối thủ cạnh tranh rất mạnh. Chainlink trong lĩnh vực tự động hóa hợp đồng thông minh, Altlayer, Conduit, Caldera và Dymension trong lĩnh vực RaaS đều là những đối thủ mạnh của Gelato, nhưng lợi thế cạnh tranh của Gelato là chưa đủ mạnh.

Các trường hợp sử dụng mã thông báo còn ít.

1.3 Định giá

Vì dữ liệu doanh thu cho các tuyến đường nơi đặt hoạt động kinh doanh chính của Gelato thường không có sẵn nên chúng tôi không thể đưa ra định giá chính xác.

Xét từ góc độ vốn hóa thị trường lưu thông và vốn hóa thị trường lưu thông toàn phần, vốn hóa thị trường hiện tại của Gelato có phần hấp dẫn so với các đối thủ.

2.Tình hình cơ bản của dự án

2.1 Phạm vi kinh doanh dự án

2.1.1 Tự động hóa

Về Gelato, Mint Ventures từng đăng bài viết vào ngày 21/12báo cáo nghiên cứu, bạn bè quan tâm có thể tới xem thử.

Vào thời điểm đó, hoạt động kinh doanh chính của Gelato là tự động thực hiện hợp đồng thông minh, cụ thể là khi điều kiện A xảy ra, hãy khiến hợp đồng thông minh thực hiện hoạt động B. Các sản phẩm/tính năng mà Gelato đưa ra bao gồm ba sản phẩm sau:

Lệnh giới hạn AMM (A=giá token đạt đến một giá trị nhất định, B=giao dịch). Dịch vụ đặt lệnh giới hạn của Gelato từng được ra mắt dưới dạng một sản phẩm riêng biệt là Sobert Finance và cũng đã được PancakeSwap, QuickSwap (Dex lớn nhất của Polygon) và SpookySwap (Dex lớn nhất của Fantom) tích hợp trực tiếp trên trang chính thức, thể hiện sự ghi nhận của đối tác đối với các sản phẩm Gelato. .

Khoản vay được miễn thanh lý (A=LTV của khoản vay đạt giá trị nhất định, B=thu hồi tài sản thế chấp, đổi tài sản thế chấp lấy nợ và trả nợ). Tính năng này của Gelato từng ra mắt Cono Finance, một sản phẩm bên C. Nhờ tính năng này mà nó đã nhận được Grants từ Aave và được Instadapp tích hợp.

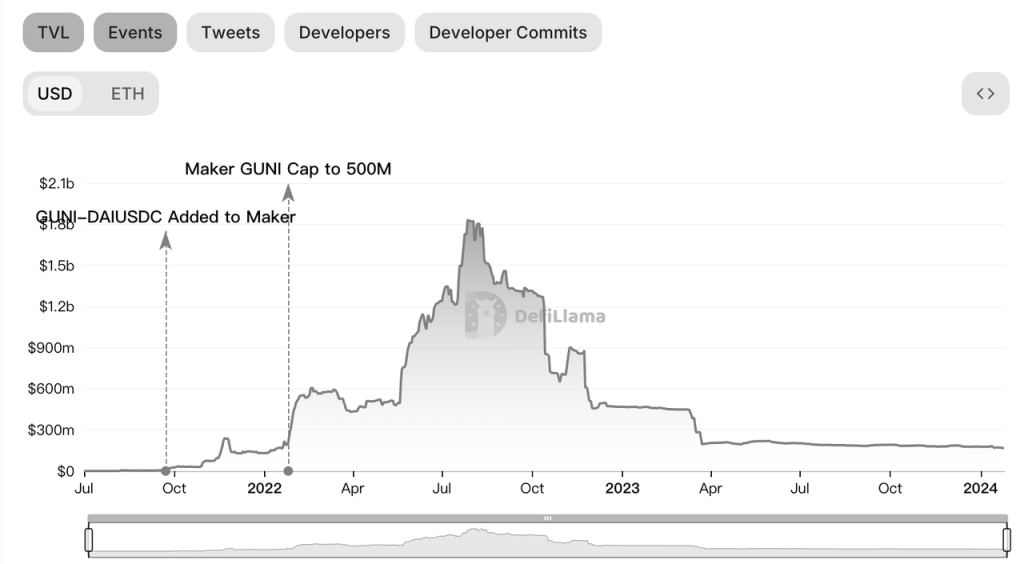

Đối với công cụ quản lý vị thế G-UNI của Uniswap V3 (A=giá token đạt đến một giá trị nhất định, B=điều chỉnh LP cho giai đoạn tạo thị trường), MakerDAO đã thêm USDC-DAI LP của GUNI làm tài sản thế chấp có thể tạo ra DAI vào ngày 21 tháng 9, TVL của GUNI một lần đã lên tới gần 2 tỷ USD. Vào năm 2022, Gelato đã tách GUNI thành Arrakis Finance và chuẩn bị phát hành một loại tiền tệ riêng. Tuy nhiên, do trọng tâm kinh doanh của MakerDAO chuyển sang RWA vào năm 2022, TVL của Arrakis đã giảm đáng kể.

Arrakis TVL Nguồn thay đổi:Defillama

Ngoài ba chức năng điển hình trên, Automate của Gelato còn có nhiều trường hợp sử dụng khác và cũng được nhiều dự án DeFi sử dụng: như giúp giao thức Yield Framing tự động thu nhập, cập nhật oracles, v.v.

nguồn:Trang web chính thức của Gelato

Nhìn chung, hoạt động kinh doanh tự động của Gelato cung cấp nhiều sản phẩm hữu ích và tiện lợi cho các nhà phát triển và người dùng tiền điện tử.

Gelato có kế hoạch nâng cấp dịch vụ tự động hóa lên Chức năng Web3 vào tháng 6 năm 2024, dịch vụ này sẽ hỗ trợ nhiều điều kiện kích hoạt hơn, cho phép các nhà phát triển thực hiện các giao dịch trên chuỗi dựa trên mọi dữ liệu ngoài chuỗi (API/biểu đồ con, v.v.) và tính toán. các điều kiện sẽ được lưu trữ trên IPFS và cuối cùng được gửi tới Gelato để thực thi.

2.1.2 Rollup as a service

Gelato chính thức ra mắt dịch vụ Rollup dưới dạng dịch vụ (sau đây gọi tắt là RaaS) vào cuối năm 2023. RaaS có thể giúp các nhà phát triển chọn nhóm công nghệ thích hợp để dễ dàng triển khai Bản tổng hợp. Với sự phát triển nhanh chóng của ETH L2, các dự án L2 hàng đầu đã tung ra các framework mã nguồn mở của riêng mình (Optimism ra mắt OP stack, Arbitrum ra mắt Arbitrum Orbit, Polygon ra mắt Polygon CDK) để giúp các nhà phát triển nhanh chóng triển khai Rollup. các nhà cung cấp dịch vụ bên như Gelato đã xuất hiện để giúp các nhà phát triển giải quyết “một số nhu cầu liên quan đến blockchain”.

Mặc dù RaaS là một xu hướng mới nổi nhưng sự cạnh tranh hiện tại rất khốc liệt. Chúng tôi sẽ phân tích chi tiết trong phần 3.1 Không gian ngành và bối cảnh cạnh tranh.

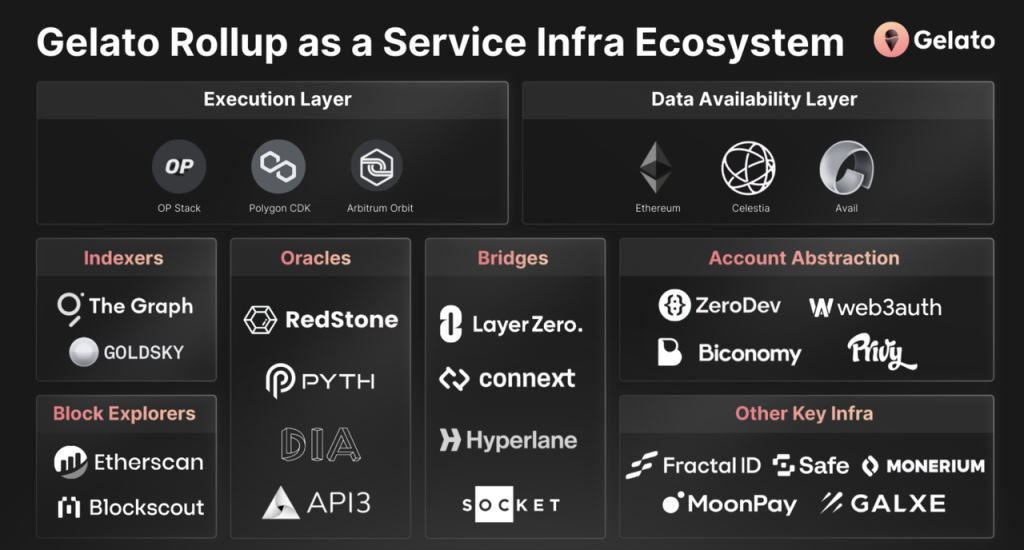

Dịch vụ RaaS của Gelato hiện đã tích hợp nhiều nhà cung cấp dịch vụ cơ sở hạ tầng:

Tích hợp OP stack, Polygon CDK và Arbitrum Orbit ở lớp thực thi

Tích hợp Ethereum, Celestia và Avail ở lớp DA

Tích hợp Layerzero và Connext về mặt chuỗi chéo

Được tích hợp với Redstone, Pyth và API 3 cho oracles

Tích hợp với The Graph và Goldsky để lập chỉ mục

Các khoản thanh toán tiền tệ hợp pháp khác được tích hợp với Moonpay và Monerium, dịch vụ KYC được tích hợp với Fractal ID, dịch vụ ví được tích hợp với Safe, v.v.

Về cơ bản, ngoại trừ Chainlink cạnh tranh với Gelato trong một số hoạt động kinh doanh, Gelato đã hoàn thành việc tích hợp với hầu hết các nhà cung cấp dịch vụ cơ sở hạ tầng và có thể cung cấp cho các nhà phát triển một bộ ứng dụng tương đối toàn diện.

RaaS của Gelato hiện có 2 người dùng: Astar Network ($ASTR) và Lisk ($LSK), Mạng Astar đã hoàn thành khoản tài trợ trị giá 22 triệu đô la do Polychain dẫn đầu vào tháng 1 năm 2022. Đây là một chuỗi công cộng nổi tiếng ở Nhật Bản. Họ dự định sử dụng dịch vụ RaaS của Gelato để ra mắt zk Rollup dựa trên Polygon CDK; Lisk là một chuỗi ứng dụng cũ. dự án gần đây đã công bố chuyển đổi thành L2.

Một người dùng khác trong tiện ích mở rộng là Ape. Gelato đã được liệt kê trong diễn đàn quản trị ApeDAO.Đưa ra đề xuất, muốn trở thành nhà cung cấp dịch vụ RaaS của ApeChain và hiện đang trong giai đoạn thảo luận trên diễn đàn quản trị.

2.1.3 Rơle

Gelato ra mắt dịch vụ Tiếp sức vào năm 2021. Dịch vụ Relay cho phép các giao thức thanh toán gas thay mặt cho người dùng, từ đó hạ thấp rào cản gia nhập thế giới Web3 của người dùng.

Một số trường hợp sử dụng điển hình bao gồm:

Giúp người dùng các giao thức NFT đúc NFT mà không cần gas, các giao thức tạo và thu thập NFTZoraChỉ cần sử dụng chức năng Chuyển tiếp của Gelato.

Giúp người dùng giao thức cầu nối chuỗi chéo xuyên chuỗi mà không cần gas, người dùng cụ thể cóConnext NetworkVàKinetex。

nguồn:Trang web chính thức của Gelato

dựa theoThông tin được cung cấp bởi IOSG, từ năm 2022 đến năm 2023, gần một nửa khối lượng kinh doanh của Gelato sẽ đến từ Relay và doanh thu từ mạng Relay đã trở thành nguồn chính giúp nhóm tồn tại trong thị trường gấu. Tuy nhiên, đội ngũ Gelato không tiết lộ doanh thu của dịch vụ Relay.

2.1.4 Dịch vụ hạ tầng khác

Gelato còn cung cấp nhiều dịch vụ hạ tầng khác như:

Chức năng ngẫu nhiên có thể xác minh (VRF) cung cấp các dịch vụ số ngẫu nhiên có thể xác minh được cho thế giới mật mã và có thể được sử dụng trong trò chơi, NFT và các dự án khác.

Trừu tượng hóa tài khoản, ví thông minh dựa trên tiêu chuẩn ERC-4337

Dịch vụ thanh toán đa chuỗi 1 Balance. 1 Balance có thể giúp các nhà phát triển xử lý các vấn đề thanh toán khác nhau dễ dàng hơn và cũng hỗ trợ thanh toán cho tất cả các doanh nghiệp Gelato.

Các dịch vụ cơ sở hạ tầng trên cũng được tích hợp vào thành phần RaaS của Gelato. Nhiều năm làm việc chuyên sâu trong ngành dịch vụ dành cho nhà phát triển web3 và bộ công cụ phát triển phong phú mà họ mang đến có thể mang lại cho họ lợi thế lớn so với các đối thủ RaaS khác.

2.2 Tình hình đội

Hilmar Orth, hai người đồng sáng lập Gelato (X:@hilmarxo) và Luis Schliesske (X:@gitpusha) đều là nhà phát triển và các chức năng cốt lõi ban đầu của sản phẩm Gelato đều do họ viết. Cả hai là bạn thân từ thời đại học và làm việc cùng nhau kể từ đó. Trước Gelato, họ đã đồng sáng lập một công ty khởi nghiệp tập trung vào việc giúp các công ty lớn ở châu Âu khám phá các mô hình kinh doanh mới sử dụng hợp đồng thông minh. Sau đó, họ tham gia hàng loạt hackathon như ETHParis, ETHBerlin, ETHCapetetown, Kyber Defi Hackathon và đạt được kết quả cũng như tầm ảnh hưởng tốt. Đây là lý do tại sao họ có thể nhận được Tài trợ từ Gnosis và MetaCartel và tạo ra Mạng Gelato.

Theo thông tin của Linkedin, nhóm Gelato có tổng cộng 29 người và là nhóm mã hóa quy mô trung bình, đánh giá từ tình hình tuyển dụng trên trang web chính thức, nhóm rất mong muốn tiếp tục mở rộng BD và thị trường.

Đánh giá từ quá trình phát triển trong quá khứ, Gelato có thể cung cấp các sản phẩm tương đối hữu ích nhưng chưa đầu tư nhiều vào BD.Bài viết diễn đàn quản trị, tổng ngân sách dành cho tiếp thị và BD của họ cho cả năm 2022 chỉ là 103.600 USD.

Tầm quan trọng của việc đầu tư vào BD và tiếp thị cho các dự án cơ sở hạ tầng có thể thấy rõ từ lịch sử phát triển của Chainlink và Polygon. Liệu nó có thể tăng cường đầu tư vào BD và tiếp thị một cách hiệu quả hay không có thể là điểm mấu chốt cho sự phát triển tiếp theo của Gelato.

2.3 Nguồn tài chính và đối tác quan trọng

Gelato đã trải qua tổng cộng 4 vòng gọi vốn, trong đó có 3 vòng phát hành riêng lẻ và 1 vòng phát hành đại chúng, chi tiết như sau:

Vòng hạt giống diễn ra vào tháng 9 năm 2020, huy động được 1,2 triệu USD từ các nhà đầu tư: IOSG, Galaxy Digital, D 1 VC, The LAO, Ming Ng, MetaCartel, Christopher Jentzsch. Chi phí của $GEL tương ứng với vòng tài trợ này là 0,019 USD.

Vào tháng 9 năm 2021, Gelato công bố huy động được 11 triệu USD từ các nhà đầu tư: Dragonfly, Parafi, IDEO, Nascent, Stani Kulechov (người sáng lập Aave). Chi phí của $GEL tương ứng với vòng tài trợ này là 0,2971 USD.

Đợt phát hành cổ phiếu ra công chúng cũng sẽ được tổ chức vào tháng 9 năm 2021, huy động được 5 triệu USD. Chi phí của $GEL tương ứng với vòng cấp vốn này cũng là 0,2971 USD.

Vào tháng 12 vừa qua, Gelato đã hoàn thành vòng tài trợ mở rộng, do IOSG dẫn đầu, mà không tiết lộ số tiền và phương thức tài trợ.

Ngoài ra, khi dự án mới thành lập, họ đã nhận được Tài trợ từ Gnosis và MetaCartel.

Về mặt đối tác, vì Gelato hoạt động trong ngành dịch vụ dành cho nhà phát triển và cũng cung cấp các dịch vụ RaaS bên ngoài nên họ có nhiều đối tác, về cơ bản chúng tôi đã liệt kê ở trên.

Ngoài ra, Gelato từng giành được BNB Chain vào năm 2021Most Valuable Builders iiingười chiến thắng.

3. Phân tích kinh doanh

3.1 Không gian ngành và bối cảnh cạnh tranh

Chúng tôi sẽ chủ yếu phân tích dịch vụ tự động hóa hợp đồng thông minh và thị trường RaaS.

3.1.1 Dịch vụ tự động hóa hợp đồng thông minh

Về không gian thị trường và bối cảnh cạnh tranh của các dịch vụ tự động hóa hợp đồng thông minh, chúng tôi đã thảo luận ở phần trước.bài báoĐã có một phân tích tương đối chi tiết trong , và quan điểm của chúng tôi cho đến nay vẫn không thay đổi. Ở đây chúng tôi chỉ trích dẫn những quan điểm cốt lõi:

Có nhiều tình huống phổ biến trong thế giới Web3 yêu cầu thực hiện tự động các hợp đồng thông minh, chẳng hạn như hoàn vốn tái đầu tư thường xuyên, thanh toán lương thường xuyên, tái cân bằng thanh khoản, v.v. Đối với các nhà phát triển, việc tự mình thiết kế và thực hiện một bộ chương trình giám sát, tính toán và chạy hoàn chỉnh tốn rất nhiều công sức và thời gian.Các nhà cung cấp dịch vụ tự động hóa có thể giúp các nhà phát triển tránh phải “phát minh lại bánh xe”; , chi phí cận biên để cung cấp dịch vụ cho người dùng mới là rất thấp, không có sự khác biệt giữa lệnh giới hạn của Uniswap và lệnh giới hạn của Quickswap, do đó, sự hợp tác giữa hai bên ở đây mang tính “kinh tế” hơn cho cả hai bên và có logic kinh doanh vững chắc.

Tuy nhiên, vấn đề có thể là do ngưỡng dịch vụ do Gelato cung cấp về bản chất không cao nên mức phí mà các nhà phát triển sẵn sàng trả tương đối hạn chế, trên thực tế, những khó khăn mà họ gặp phải có thể tương tự như những khó khăn mà IFTTT gặp phải, Nhà cung cấp dịch vụ tự động hóa web2: “Có thể có một sản phẩm hữu ích nhưng không có nhiều người sẵn sàng trả tiền cho nó.”

Trong lĩnh vực tự động hóa hợp đồng thông minh, Chainlink và Gelato hiện đang được sử dụng rộng rãi. Mặc dù mạng Keeper ($KP 3 R) do Andre Cronje tạo ra cũng từng tập trung vào thị trường này, nhưng theo thời gian, mạng Keeper về cơ bản đã rút khỏi lĩnh vực này và trường hợp sử dụng chính của mã thông báo KP 3 R đã trở thành để có được Giao thức Forex cố định.

dựa theoTiết lộ iOSG, Gelato hiện chiếm 80% thị trường tự động hóa hợp đồng thông minh và không dễ để giành được lợi thế trong các phân khúc thị trường mà Chainlink, công ty dẫn đầu về cơ sở hạ tầng Web3, tham gia. Nhưng đáng tiếc, thị phần cao chưa mang lại thu nhập ổn định, sản phẩm hiện tại đang trong tình trạng “vỗ tay nhưng chưa phổ biến”, thương mại hóa hơi khó khăn.

Ở góc độ cạnh tranh, tuy Gelato gia nhập thị trường sớm hơn Chainlink và chiếm vị trí dẫn đầu thị trường hiện nay nhưng về trung và dài hạn, Chainlink có thương hiệu mạnh hơn Gelato và cần nhiều kênh tiếp cận nhà phát triển hơn, vốn đội ngũ giàu hơn dự trữ và khả năng hình thành hoạt động bán chéo với các dịch vụ tự sở hữu khác, không dễ để Gelato có thể dẫn đầu trong cuộc cạnh tranh với Chainlink.

3.1.2 RaaS

RaaS đã là một lĩnh vực con phổ biến trong lĩnh vực cơ sở hạ tầng trong 23 năm. Gần đây, với sự ra mắt của Altlayer trên Launch Pool của Binance, lĩnh vực này đã thu hút nhiều sự chú ý của thị trường.

Với sự phát triển nhanh chóng của ETH L2, các vấn đề về khả năng mở rộng mà ETH từng gặp phải dường như đã được giải quyết phần lớn thông qua Rollup. Đặc biệt là sau khi quá trình nâng cấp Dencun sắp tới hoàn tất, chi phí của Rollup sẽ lại giảm theo đơn đặt hàng lớn, điều này mang lại cho Rollup một cơ sở nhất định để quảng bá thương mại quy mô lớn.

Hệ thống Ethereum hiện có cơ sở hạ tầng hoàn chỉnh nhất trong lĩnh vực web3 (bao gồm ví, trình duyệt, oracle, chỉ mục, v.v.) và trải nghiệm người dùng trong hệ thống EVM cũng được người dùng web3 hiện tại chấp nhận rộng rãi nhất. Đối với các nhà phát triển ứng dụng, thay vì tạo ra một chuỗi để xử lý nhiều “công việc” liên quan đến hoạt động của chuỗi, việc trở thành một Rollup của ETH là một lựa chọn tốt, cho phép họ tập trung vào chính ứng dụng đó.

Một mặt, chúng tôi thấy rằng các nhóm như Coinbase, Consensys, Mantle và Blur đã đạt được kết quả rất tốt trong các lĩnh vực khác của web3 đều đã chọn L2 khi xây dựng chuỗi vào năm 2023 (tương ứng là Binance vào năm 2020, OKX đều xây dựng L1).

Mặt khác, chúng ta cũng có thể thấy ngày càng có nhiều quyết định L1 chuyển sang Rollup, bao gồm:

Celo, một dự án stablecoin có phần giống với Luna, đã đề xuất vào ngày 23 tháng 7 rằng họ sẽ chuyển sang L2 của ETH

Lisk, được thành lập vào năm 2016, đã công bố vào ngày 23 tháng 12 rằng họ sẽ sử dụng dịch vụ Gelato để chuyển đổi thành L2 của ETH

Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục trong tương lai. Trong quá trình nhà phát triển xây dựng Rollup, vẫn còn hàng loạt vấn đề và sự đánh đổi mà nhà phát triển cần cân nhắc, chẳng hạn như cách chọn một Rollup phù hợp với đặc điểm riêng của mình, cách xây dựng và chạy Sequencer, cách giải quyết MEV vấn đề, và nên chọn loại oracle và chỉ mục nào, v.v. Là một nhà cung cấp dịch vụ tích hợp trực tiếp đối mặt với các nhà phát triển, các nhà cung cấp dịch vụ RaaS rõ ràng có nhu cầu tương đối vững chắc trong bối cảnh này.

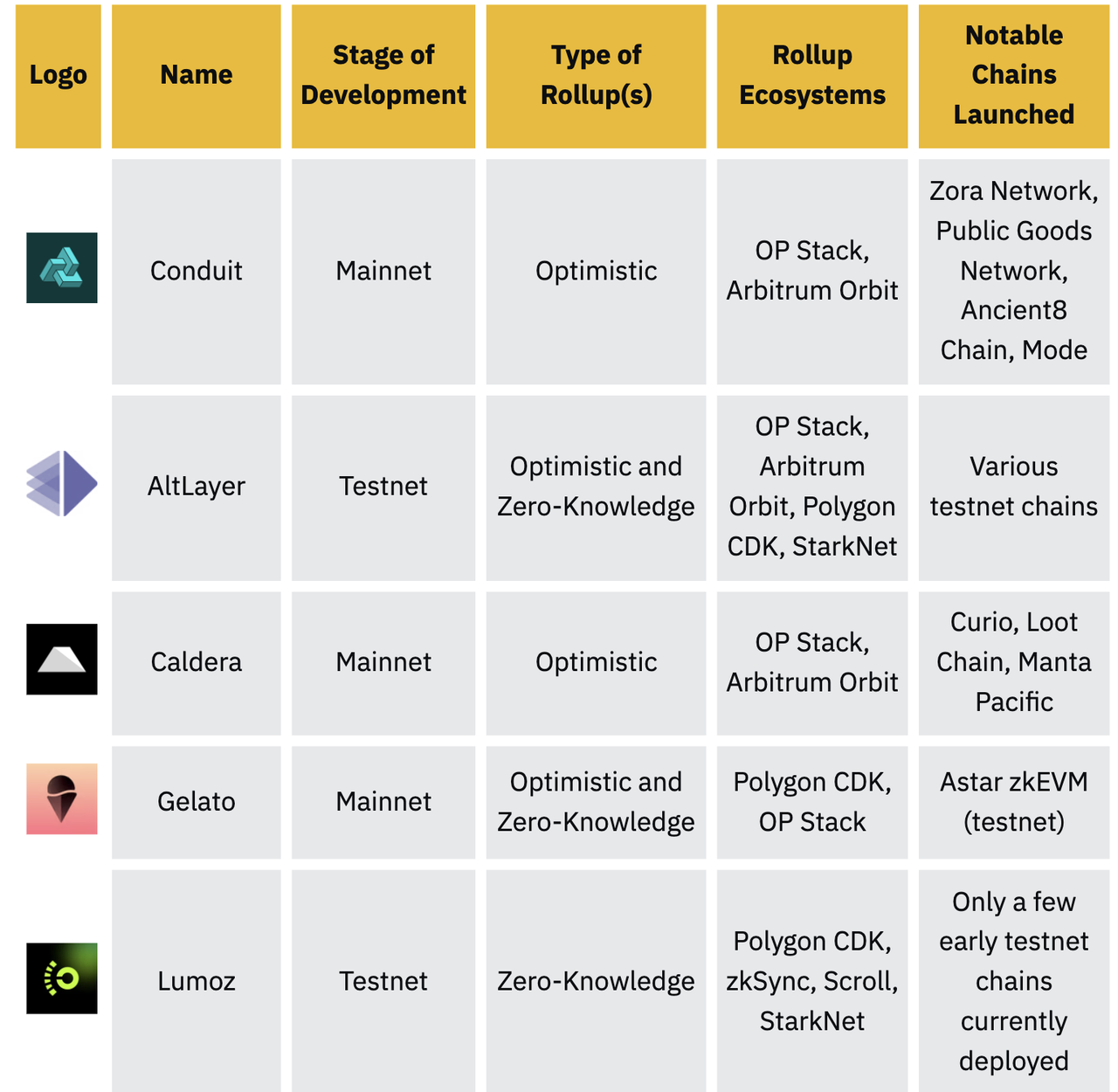

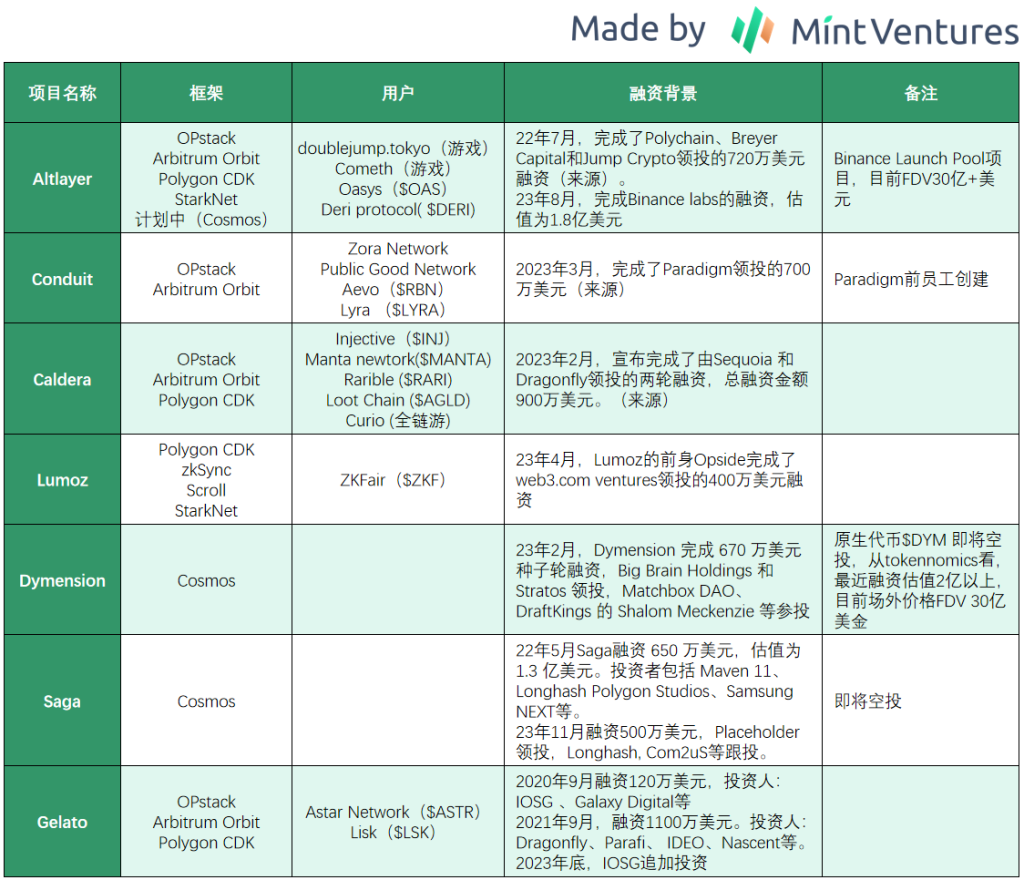

Vào tháng 11 năm 2023, Binance đã công bố một báo cáo nghiên cứu về lộ trình RaaS, trong đó chủ yếu đề cập đến 5 dự án: Conduit, Altlayer, Caldera, Gelato và Lumoz. Bốn dự án còn lại có thể nói là cạnh tranh trực tiếp với Gelato.

nguồn:Binance RaaS research

Các giao thức trên đều có thể được coi là hệ sinh thái Ethereum, trên thực tế, đối với các nhà phát triển, mục tiêu của họ là tạo ra một chuỗi ứng dụng đáp ứng tốt hơn nhu cầu của họ và họ không đặc biệt quan tâm xem chuỗi này là chuỗi Rollup hay chuỗi IBC của Cosmos. . Mặc dù cơ sở hạ tầng của hệ thống Ethereum tương đối hoàn thiện nhưng hệ thống Ethereum không phải là lựa chọn duy nhất.

Dựa trên những lý do trên, chúng tôi coi các nhà cung cấp dịch vụ “chuỗi một cú nhấp chuột” của hệ sinh thái Cosmos là đối thủ cạnh tranh của Gelato. Các đối thủ cạnh tranh của Gelato trong lĩnh vực RaaS hoặc AppChain dưới dạng dịch vụ như sau:

(Trên thực tế, có những người chơi khác trong lĩnh vực RaaS như Astria, Gateway.fm, Karnot, Snapchain, Vistara, Zeeve, v.v. Chúng tôi sẽ không giới thiệu chi tiết về họ do hạn chế về không gian.)

Từ thông tin dự án trên, chúng ta có thể thấy rằng mặc dù đường đua RaaS là một đường đua mới nổi nhưng đã có rất nhiều người chơi trong lĩnh vực này và các VC hàng đầu đã tham gia vào dự án RaaS. Kể từ nửa cuối năm 2023, ngày càng có nhiều giao thức sử dụng RaaS để triển khai Rollup, ngoài Altlayer còn có Dymension và Saga dựa trên Cosmos sắp phát hành tiền xu và toàn bộ đường đua đã bước vào giai đoạn nhỏ cực điểm.

Đánh giá từ một số bản tổng hợp RaaS trực tuyến thực tế hiện tại, có vẻ như việc cung cấp dịch vụ RaaS không tính phí. Một số nhà cung cấp dịch vụ RaaS hy vọng sẽ thu được nhiều giá trị hơn từ các dịch vụ phái sinh trong tương lai.

Để khám phá cách theo dõi RaaS thu được doanh thu, chúng tôi lấy Lạc quan làm ví dụ để hiểu cơ cấu doanh thu và chi phí của Rollup:

Gas do người dùng Rollup thanh toán thường được thanh toán cho ba lớp sau:

lớp thực thi Lớp thực thi trực tiếp đối mặt với người dùng, thu phí gas do người dùng trả và trả phí cho DA và lớp thanh toán.

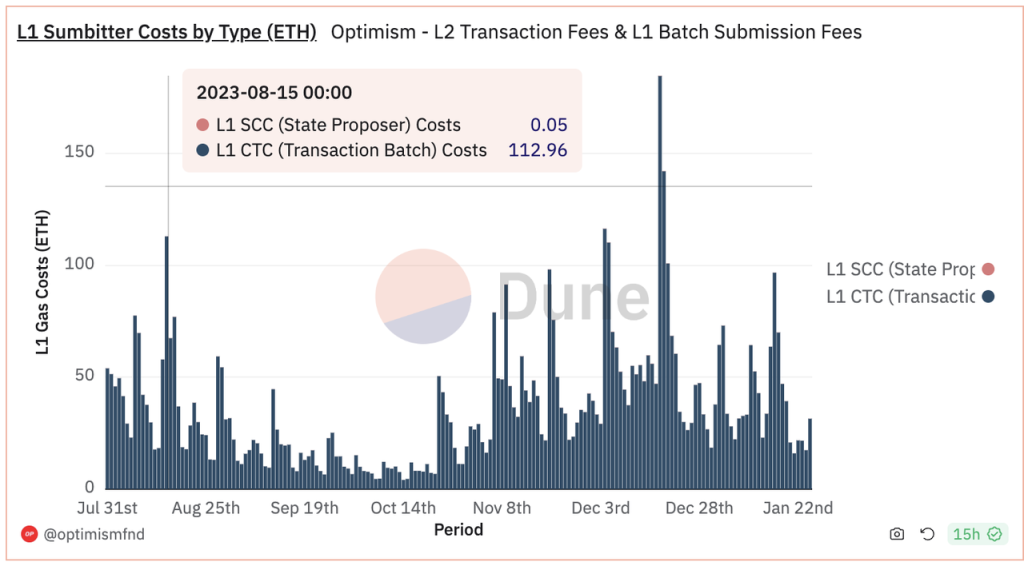

lớp DA. Lớp DA đảm bảo tính khả dụng của dữ liệu cho Rollup. Phần này là nơi chính mà người dùng thanh toán gas và cũng là phần lớn chi phí của dự án L2. Ngoài Ethereum, DA còn được cung cấp bởi Celestia, Avail độc lập của Polygon, phổ biến gần đây , và Eigenlayer.

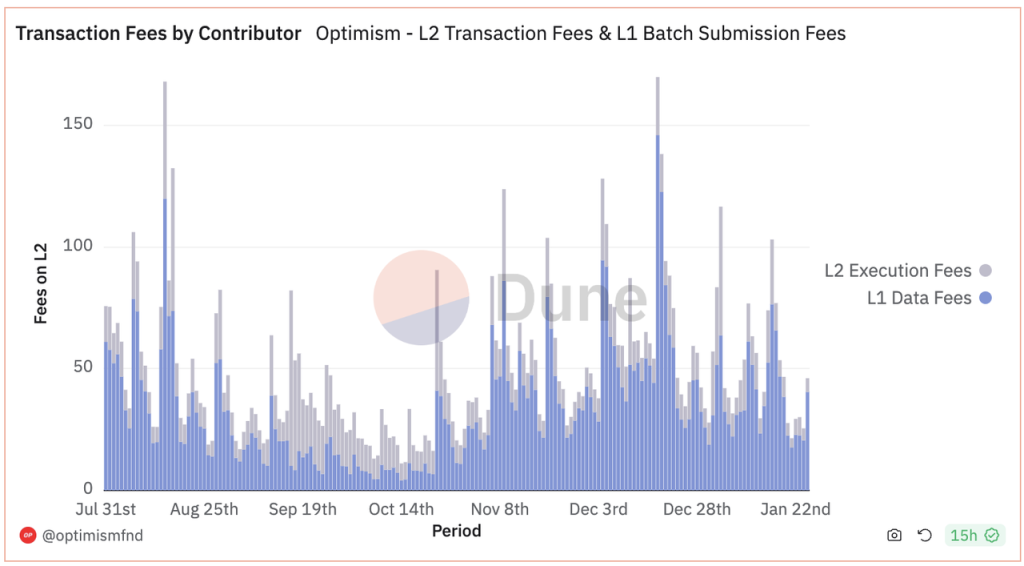

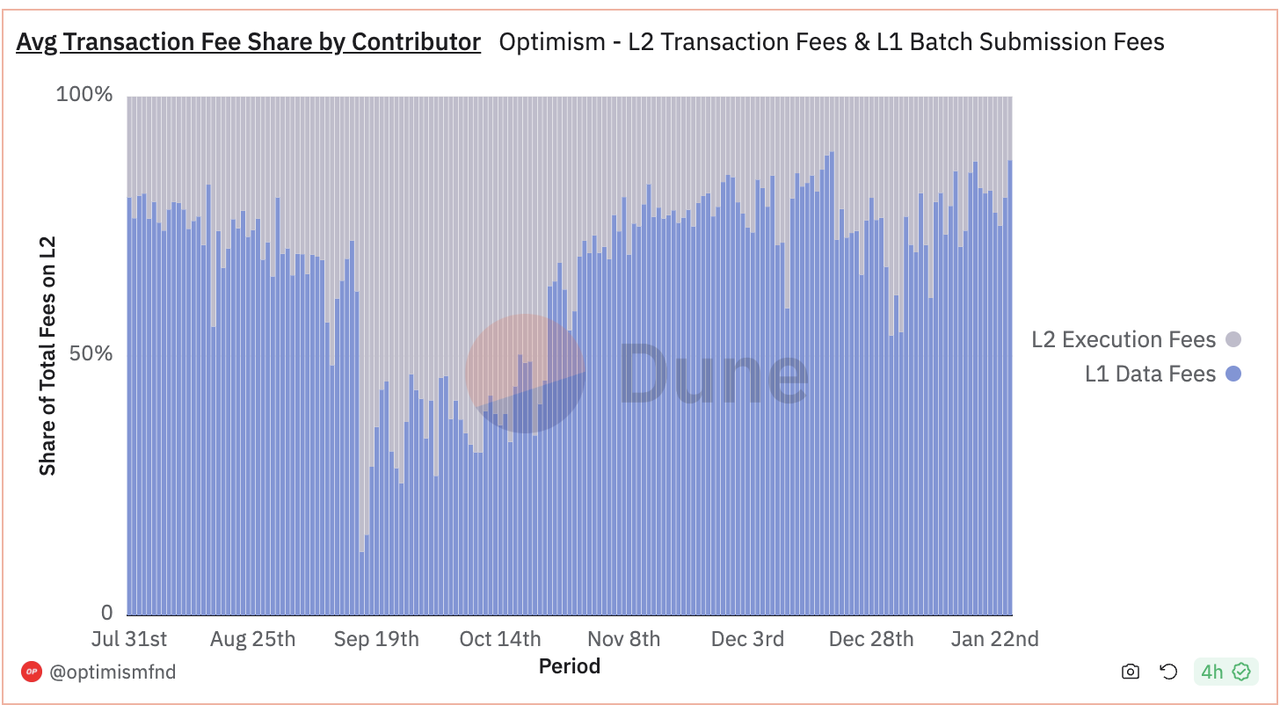

Lớp định cư. Vấn đề với lớp thanh toán là có tương đối ít khoản phí có thể thu được. Optimism hiện chỉ trả khoảng 0,05 ETH mỗi ngày phí thanh toán cho Ethereum (nguồn)。

Đối với Optimism và bất kỳ Tổng hợp nào khác, doanh thu của nó = doanh thu của lớp thực thi, chi tiêu = chi tiêu DA + chi tiêu của lớp thanh toán và lợi nhuận gộp = doanh thu của lớp thực thi - chi tiêu DA - chi tiêu của lớp thanh toán.

Trước hết, từ góc độ các hạng mục chi phí, chi phí cho lớp thanh toán là rất nhỏ, lạc quan hiện chỉ trả khoảng 0,05 ETH phí thanh toán cho Ethereum mỗi ngày.

Lệ phí mà Optimism trả cho lớp DA (xanh đậm) và lớp lắng đọng (phần lớn là màu cam vô hình) (nguồn)

Khi đó nhìn từ góc độ tổng doanh thu, do chi phí DA cao nên khoảng “lợi nhuận gộp” của Optimism không lớn

Sự lạc quan Giá trị tuyệt đối của lợi nhuận gộp của lớp thực thi (màu xám) và chi tiêu của lớp DA (màu xanh) (Nguồn: như trên)

Sự lạc quan Tỷ lệ lợi nhuận gộp của cấp điều hành (màu xám) và chi tiêu của lớp DA (màu xanh) (Nguồn: như trên)

Chúng ta có thể thấy rằng trong toàn bộ hệ sinh thái Rollup, DA đã thu được lợi nhuận lớn nhất. Với tư cách là nhà cung cấp dịch vụ RaaS, nếu muốn có thu nhập, họ cần lấy thêm 10% từ lợi nhuận gộp của Optimism được đề cập ở trên (= thu nhập lớp thực thi-chi phí lớp thanh toán DA chi phí), điều này nhìn chung là khó khăn.

Đánh giá từ thông tin toàn diện hiện tại, các cách khả thi để RaaS đạt được doanh thu/giá trị thu được bao gồm:

Có được nhiều lợi ích hơn ở lớp thực thi bằng cách lưu trữ các trình sắp xếp chuỗi, MEV, v.v. Đây cũng là nguồn doanh thu hợp lý và có khả năng xảy ra nhất.

Kiếm doanh thu bằng cách trở thành lớp thanh toán cho Rollup/Appchain (ví dụ: Dymension)

Phí không được thu thông qua giao dịch của người dùng mà thông qua cơ sở hạ tầng khác như ví tích hợp, trình duyệt hoặc các dịch vụ tư vấn kỹ thuật khác.

Tương tự như phí đăng ký SaaS truyền thống

Tất nhiên, cũng có bản tổng hợp Retaked mà Altlayer hy vọng sẽ đạt được trong sự hợp tác gần đây với Eigenlayer. Họ sử dụng $ALT nhiều hơn như một băng thông kinh tế để nắm bắt giá trị cho mã thông báo thông qua sự kết hợp với Restking, nhưng việc thu thập giá trị này bị giới hạn ở Dịch vụ RaaS mà nó cung cấp nhưng bản chất nó có rất ít sự liên quan.

Nói chung, vì RaaS có ít dự án thực sự được triển khai hơn nên phương pháp thu được doanh thu vẫn chưa được xác định. Tuy nhiên, từ việc phân tích cơ cấu doanh thu và chi phí của Rollup, rất khó để có được doanh thu từ RaaS.

Về mặt cạnh tranh, do người dùng của nhà cung cấp dịch vụ RaaS là nhà phát triển/các bên dự án nên làm thế nào để thu hút nhà phát triển/các bên dự án là hướng đi chính của các nhà cung cấp dịch vụ RaaS. Mặc dù các nhà cung cấp dịch vụ RaaS khác nhau có các đặc điểm kỹ thuật khác nhau, nhưng các dịch vụ mà nhà cung cấp dịch vụ RaaS có thể cung cấp phần lớn được xác định bởi khuôn khổ cơ bản, vì vậy chúng tôi tin rằng các dịch vụ do nhà cung cấp dịch vụ RaaS cung cấp nhìn chung có đặc điểm đồng nhất.

Với nội dung dịch vụ tương đối đồng nhất, ảnh hưởng của bản thân dự án có thể là yếu tố quan trọng trong quyết định.

Đối với các dự án tiền tệ chưa phát hành, trọng tâm chính là vốn đầu tư. Một mặt, việc chứng thực nguồn vốn đầu tư hàng đầu có thể hạ thấp ngưỡng tâm lý đối với các nhà phát triển/bên dự án trong việc sử dụng dịch vụ một cách hiệu quả và tăng khả năng sử dụng dịch vụ của họ. Mặt khác, vốn dẫn đầu có nguồn lực nhà phát triển/dự án phong phú trong ngành và có thể mang lại cơ sở khách hàng tự nhiên cho các nhà cung cấp dịch vụ RaaS. Chúng ta có thể thấy rằng người dùng Conduit thể hiện các đặc điểm Mô hình rõ ràng.

Đối với các dự án RaaS tiền tệ được phát hành, giá trị thị trường của dự án là một chỉ số định lượng đơn giản về tầm ảnh hưởng của nó.

Đối với các dự án RaaS có tầm ảnh hưởng tốt, năng lực BD của chính nhóm là yếu tố then chốt quyết định mức trần của dự án RaaS về lâu dài.

Trong một thị trường như RaaS trông giống như đại dương xanh nhưng thực tế có thể gần với đại dương đỏ, so với các đối thủ, Gelato không có lợi thế về tầm ảnh hưởng cũng như khả năng BD. có chuyên môn về dịch vụ dành cho nhà phát triển trong nhiều năm. Điều này cung cấp bộ công cụ phát triển toàn diện hơn.

3.2 Phân tích mô hình mã thông báo

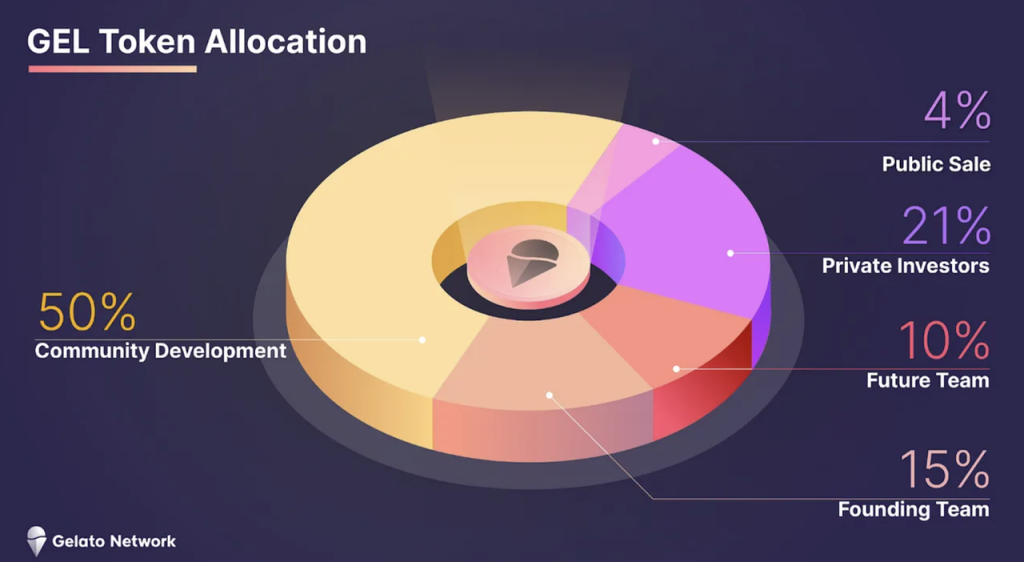

Tổng số lượng token quản trị $GEL của Gelato Network là 420.690.000 và mức phân bổ của nó như sau:

50% được phân bổ để phát triển cộng đồng (tiếp theo sau tháng 3 năm ngoáiBỏ phiếu quản trị, để lại 20% để tài trợ thêm)

4% được phân bổ cho đợt chào bán ra công chúng vào ngày 21 tháng 9

21% sẽ được phân bổ cho các nhà đầu tư trong đợt phát hành riêng lẻ và một nửa số mã thông báo của nhà đầu tư sẽ được phát hành lần lượt vào tháng 9 năm 2022 và tháng 9 năm 2023 (sau đó, sau một cuộc bỏ phiếu quản trị, các mã thông báo ban đầu dự kiến được phát hành vào tháng 9 năm 2023 đã được nâng cấp lên 23 tháng 2 trả tự do).

25% được phân bổ cho nhóm, 15% cho nhóm hiện tại và 10% cho nhóm tương lai. 25% số token của nhóm sẽ được phát hành sau một năm khóa và phần còn lại sẽ được phát hành tuyến tính trong vòng ba năm.

Theo điều khoản khóa, tất cả cổ phiếu của các nhà đầu tư công và tư nhân hiện đang được lưu hành. 27% mã thông báo của cộng đồng đã bị khóa và 15% mã thông báo còn lại của nhóm bị khóa. Tỷ lệ lưu hành tổng thể là 58%.

Thông qua phân tích dữ liệu trên chuỗi, chúng tôi nhận thấy rằng trong số các nhà đầu tư cổ phần tư nhân, 4 địa chỉ bao gồm IOSG và Dragonfly chưa bán mã thông báo $GEL của họ. Bốn địa chỉ trên nắm giữ tổng cộng 12,4% $GEL.

Hiện tại, GEL có vốn hóa thị trường lưu hành là 164 triệu USD và vốn hóa thị trường lưu hành đầy đủ là 282 triệu USD.

Theo tài liệu chính thức, trường hợp sử dụng của $GEL là quản trị và đặt cược.

Nhưng thực tế thì kể từ khi ra mắt đến nay Gelato chưa có nhiều vấn đề cần phải quản lý, tổng cộng chỉ có 10 phiếu bầu trên Snapshot, $GEL không có chức năng stake khởi động thực sự (ngoại trừ 22 năm stake $GEL để có được Arrakis mã thông báo quản trị).

Nhìn chung, trường hợp sử dụng token của $GEL rất ít.

3.3 Rủi ro

Những rủi ro mà Gelato phải đối mặt bao gồm:

Khó khăn trong việc đạt được thu nhập: Cho dù đó là tự động hóa hợp đồng thông minh hay kinh doanh RaaS, mô hình kinh doanh của nó xác định rằng rất khó để có được thu nhập.

Đối thủ mạnh: Chainlink trong lĩnh vực tự động hóa hợp đồng thông minh, Altlayer, Conduit, Caldera và Dymension trong lĩnh vực RaaS đều là những đối thủ của Gelato, so với các đối thủ thì lợi thế cạnh tranh của Gelato chưa đủ mạnh.

4 mức định giá

Cho dù đó là tự động hóa hợp đồng thông minh hay RaaS, chúng tôi hiện không thể có được dữ liệu doanh thu chính xác cho các dự án trong lộ trình nên không thể tiến hành định giá chính xác. Ở đây chúng tôi chủ yếu liệt kê giá trị thị trường lưu hành và giá trị thị trường của một số dự án cạnh tranh với Gelato. Giá trị thị trường lưu thông đầy đủ để bạn tham khảo.

5. Nội dung tham khảo và lời cảm ơn

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

https://twitter.com/_RayXiao/status/1742869034222182890

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php