Báo cáo nhà phát triển Electric Capital 2023: Số lượng nhà phát triển nói chung giảm 24%

Tác giả gốc:Electric Capital

Biên soạn gốc: Felix, PANews (bài viết này đã được rút gọn)

Ý chính

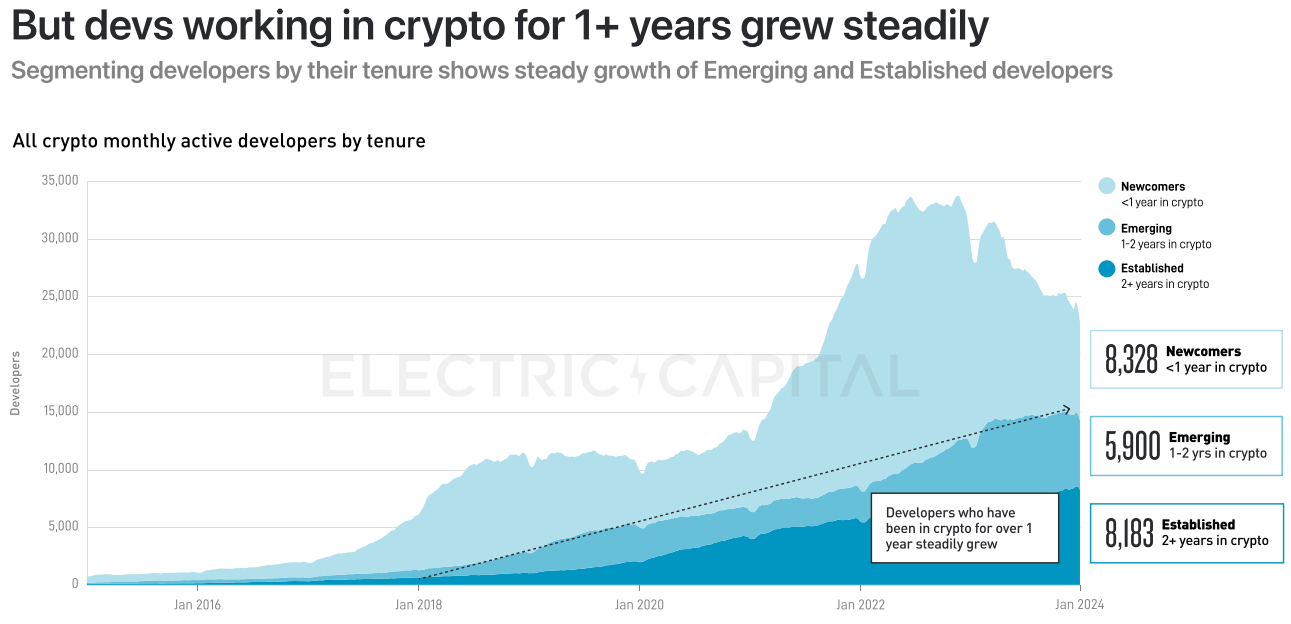

Trong khi tổng thể các nhà phát triển hoạt động hàng tháng giảm 24% thì phân khúc nhà phát triển có giá trị nhất (những người có hơn 2 năm kinh nghiệm và đóng góp nhiều mã nhất) vẫn tiếp tục tăng trưởng đều đặn.

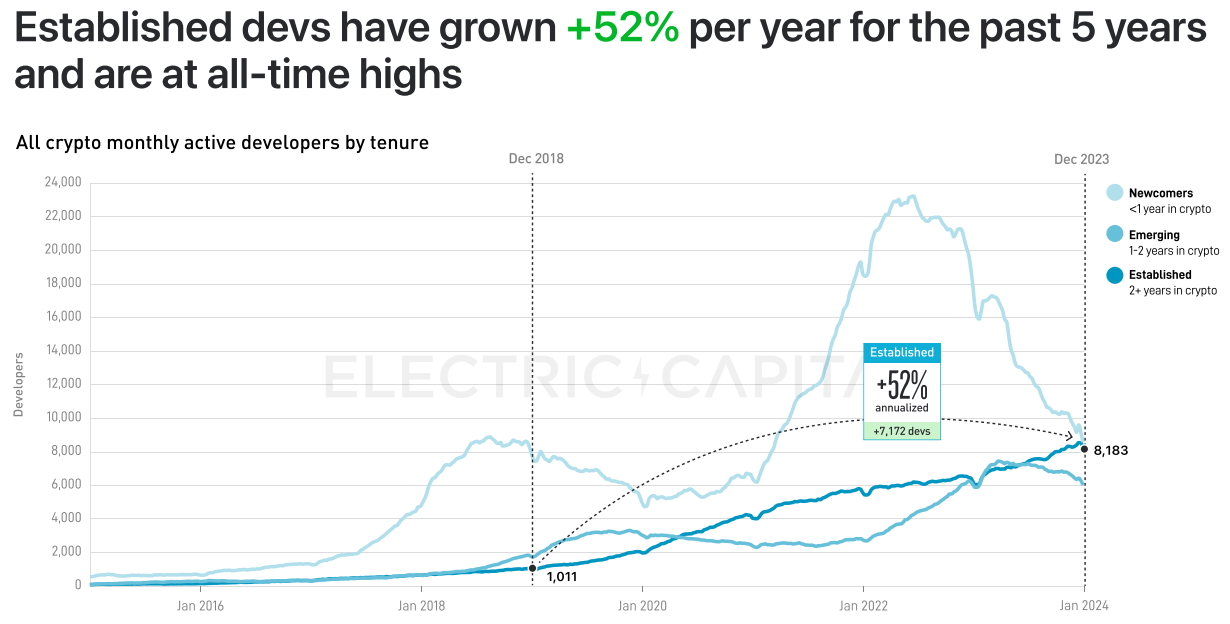

Các nhà phát triển đã hoạt động trong không gian tiền điện tử hơn 2 năm đã đạt tốc độ tăng trưởng hàng năm là 52% trong 5 năm qua, đạt mức cao nhất mọi thời đại.

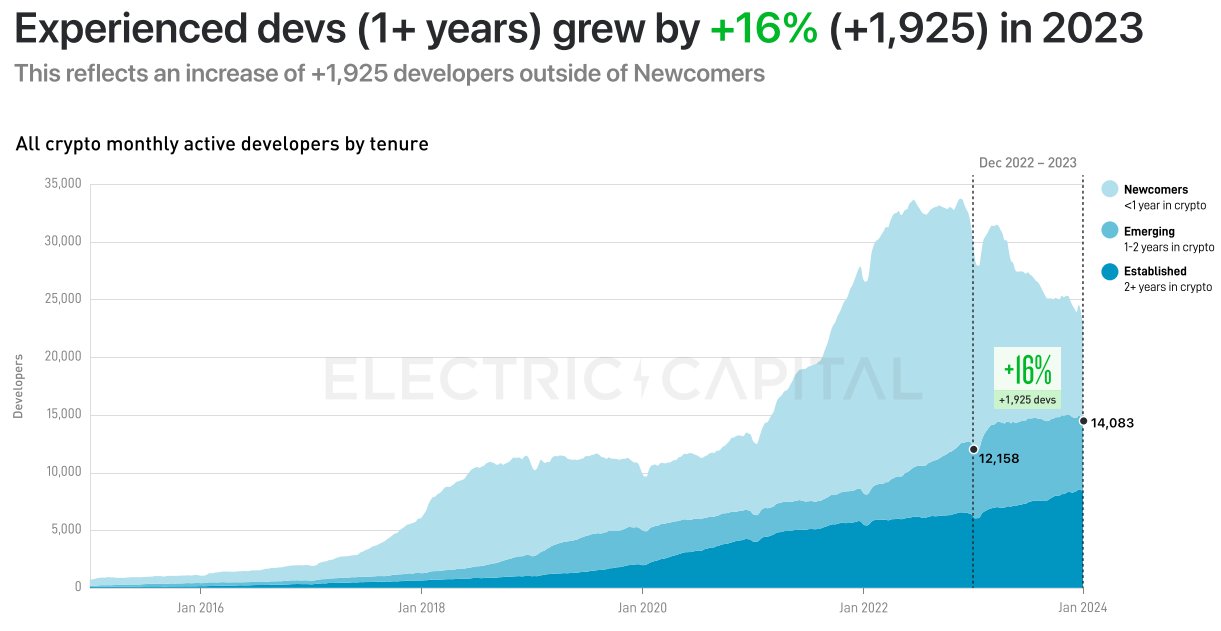

Các nhà phát triển đã làm việc trong lĩnh vực tiền điện tử hơn 1 năm đã tăng 16% so với cùng kỳ năm trước và chiếm 63% tổng số nhà phát triển hoạt động hàng tháng.

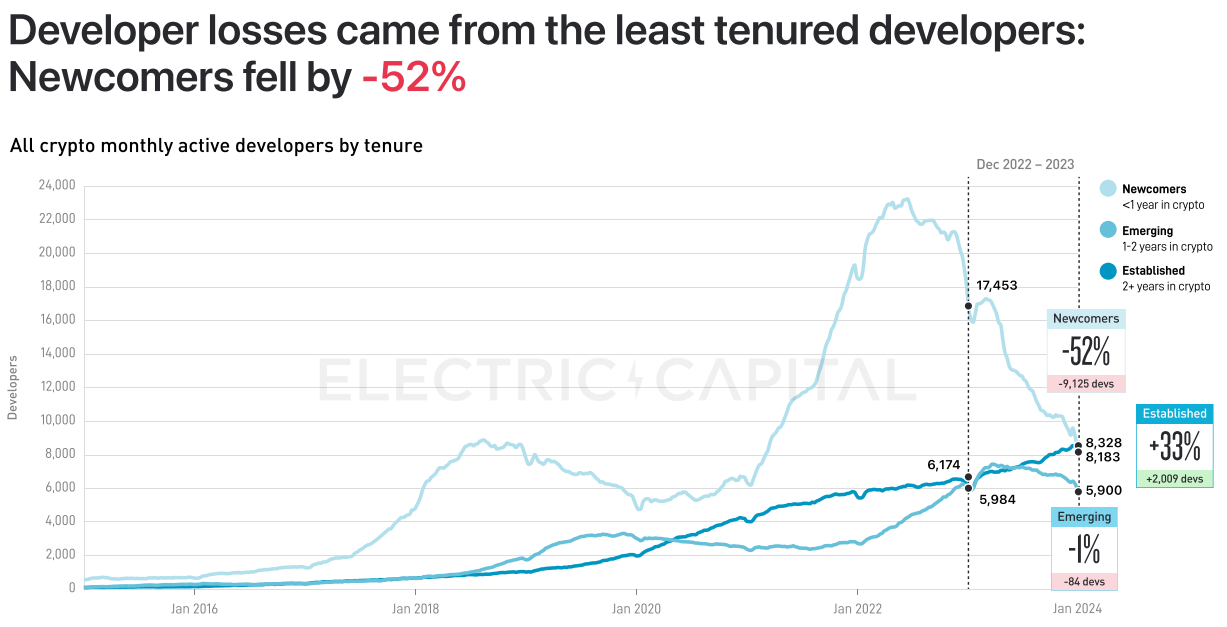

Để so sánh, những người mới tham gia thị trường tiền điện tử chưa đầy 1 năm đã giảm 52% so với cùng kỳ năm ngoái.

Sự mất mát tổng thể của các nhà phát triển có thể là do số lượng kỷ lục các nhà phát triển mới tham gia và rời đi vào năm 2022.

Thị trường mã hóa hiện rõ ràng là đa chuỗi.

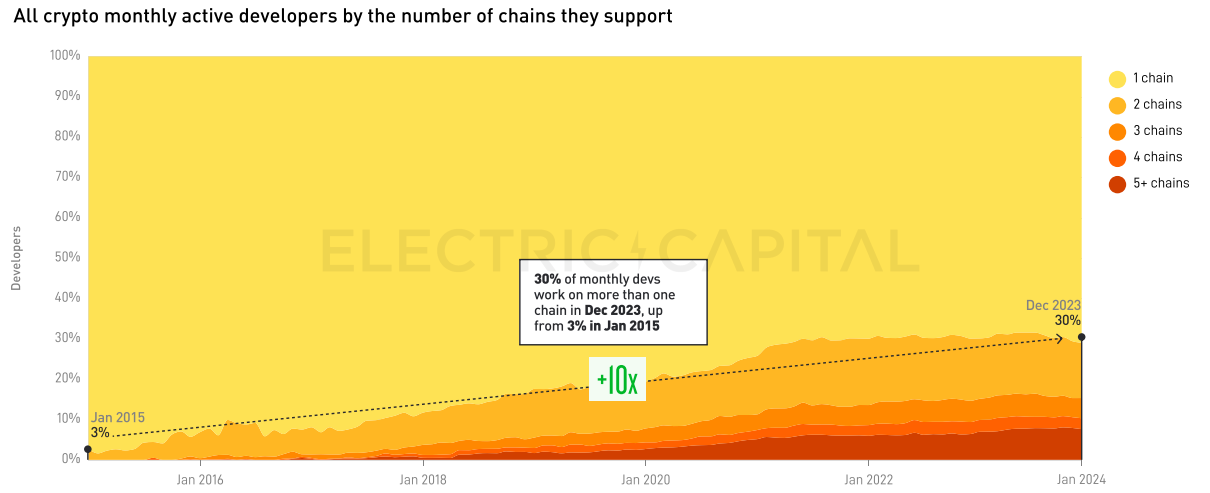

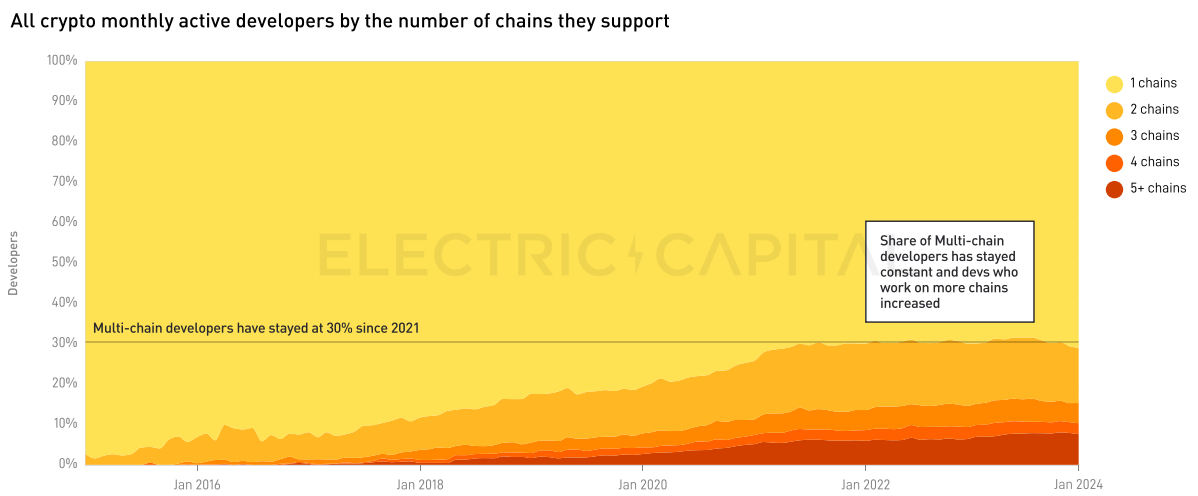

30% nhà phát triển hỗ trợ nhiều hơn một chuỗi, tăng gấp 10 lần so với 3% vào năm 2015.

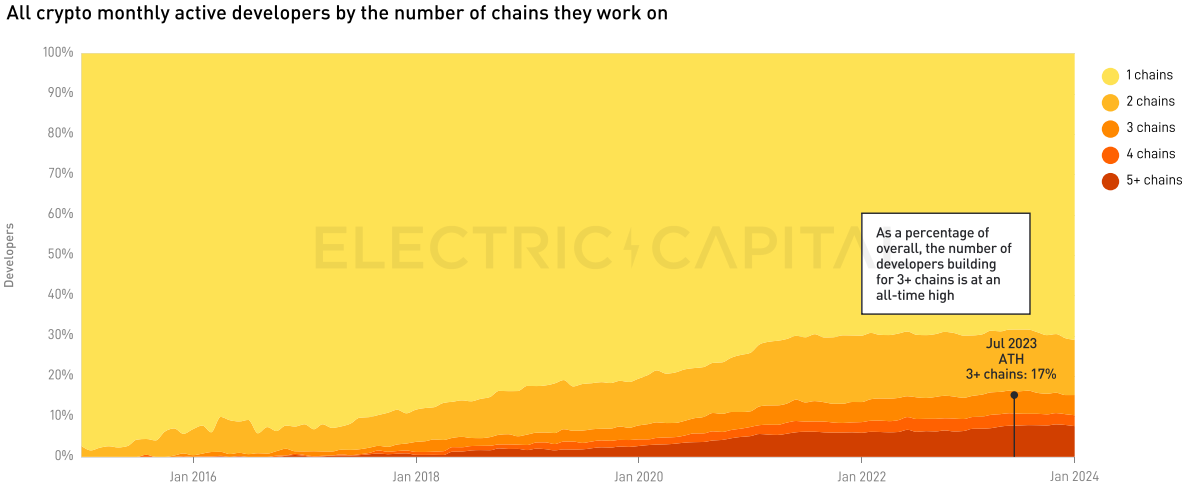

Các nhà phát triển hỗ trợ hơn 3 chuỗi sẽ tăng lên 17% tổng số nhà phát triển vào năm 2023, mức cao kỷ lục.

Sự tăng trưởng của nhà phát triển không tương quan giữa các dự án. Một số dự án có được nhà phát triển, trong khi những dự án khác mất nhà phát triển. Các nhà phát triển đang bỏ phiếu bằng đôi chân của mình cho những dự án mà họ tin rằng sẽ mang lại tiện ích thực sự.

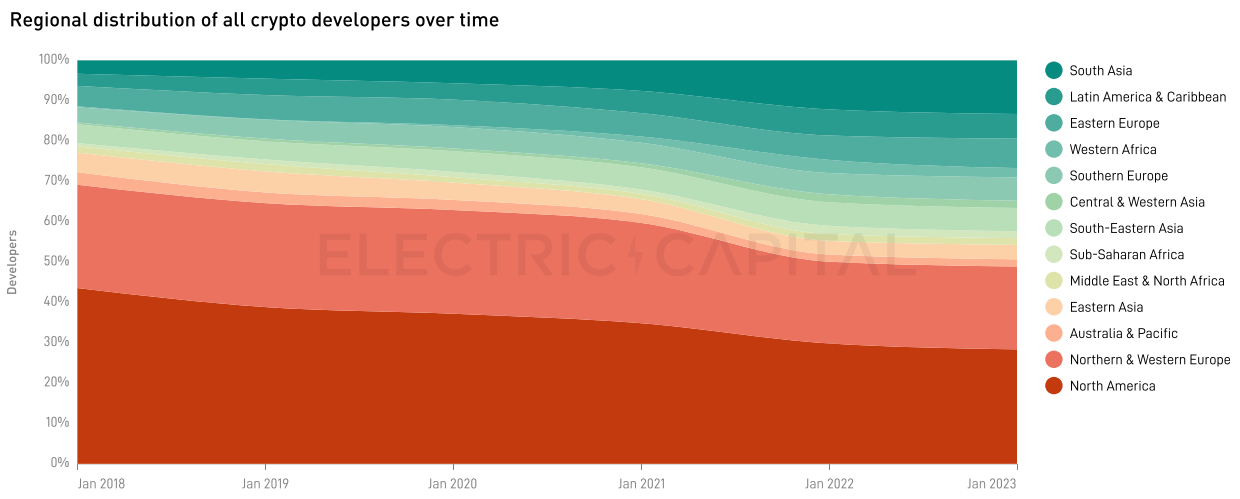

Thị trường tiền điện tử mang tính toàn cầu và thị phần của nhà phát triển Hoa Kỳ tiếp tục giảm.

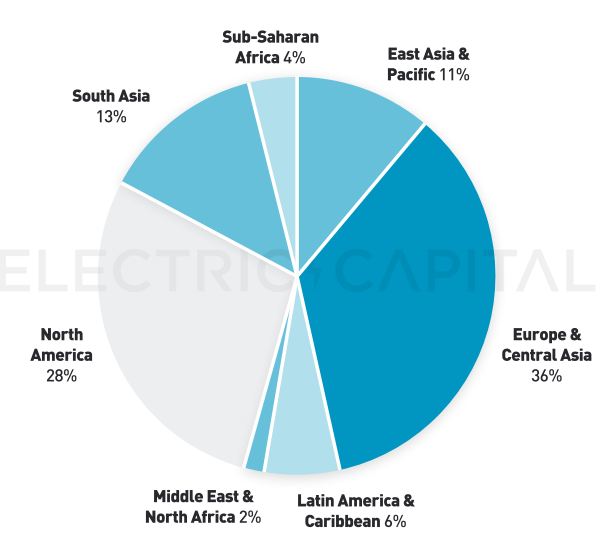

72% nhà phát triển ở bên ngoài Bắc Mỹ.

Tỷ lệ nhà phát triển của Hoa Kỳ đã giảm 14% kể từ năm 2018 và hiện chỉ chiếm 26% trong số các nhà phát triển tiền điện tử.

Nam Á, Mỹ Latinh, Đông Âu, Tây Phi và Nam Âu đã chứng kiến tỷ lệ nhà phát triển tăng 20% kể từ năm 2018.

Tổng quan về nhà phát triển

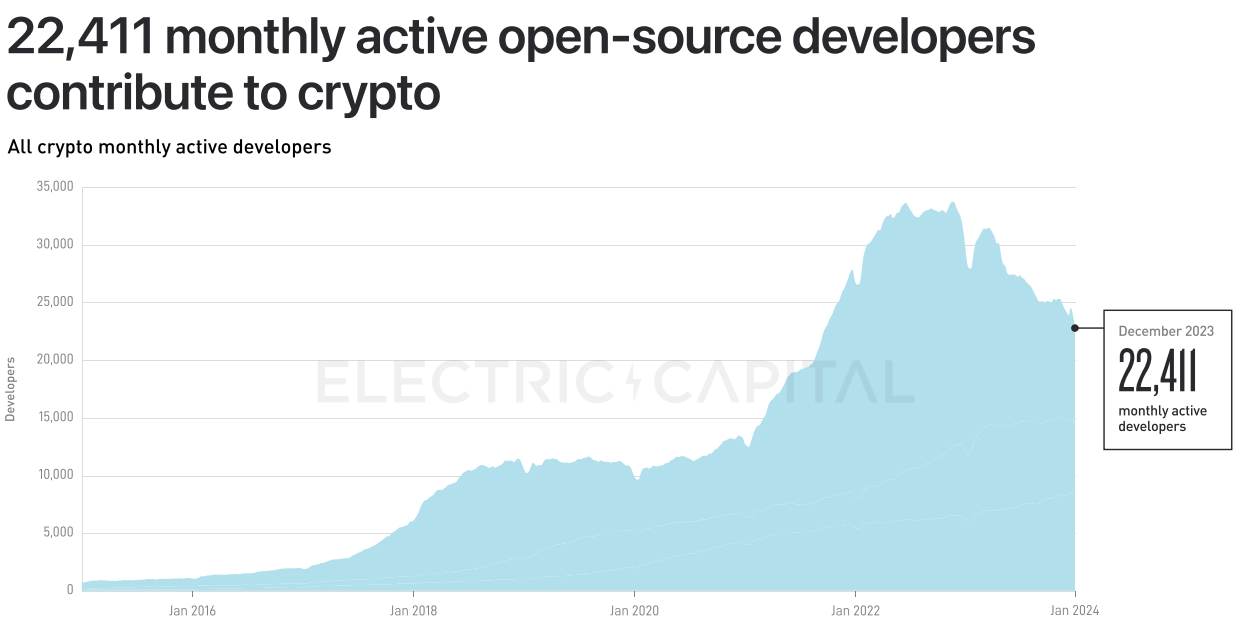

Có 22.411 nhà phát triển nguồn mở đang hoạt động đóng góp cho ngành công nghiệp tiền điện tử mỗi tháng.

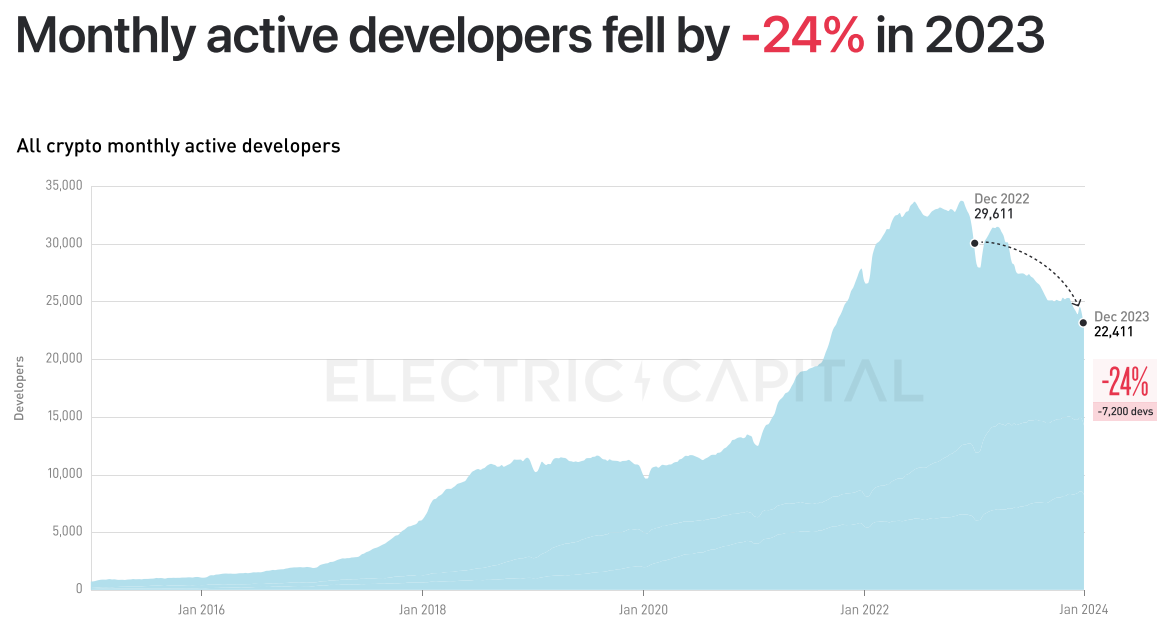

Số lượng nhà phát triển hoạt động hàng tháng đã giảm 24% vào năm 2023.

Nhưng có sự gia tăng ổn định về số lượng nhà phát triển đã làm việc trong lĩnh vực tiền điện tử được hơn 1 năm. Chia nhỏ các nhà phát triển theo nhiệm kỳ cho thấy sự gia tăng ổn định ở cả các nhà phát triển mới nổi (1-2 năm) và các nhà phát triển đã thành danh (2 năm trở lên).

Các nhà phát triển có kinh nghiệm (trên 1 năm) sẽ tăng trưởng 16% vào năm 2023 (+1.925). Điều này phản ánh sự gia tăng của 1.925 nhà phát triển không bao gồm những người mới đến.

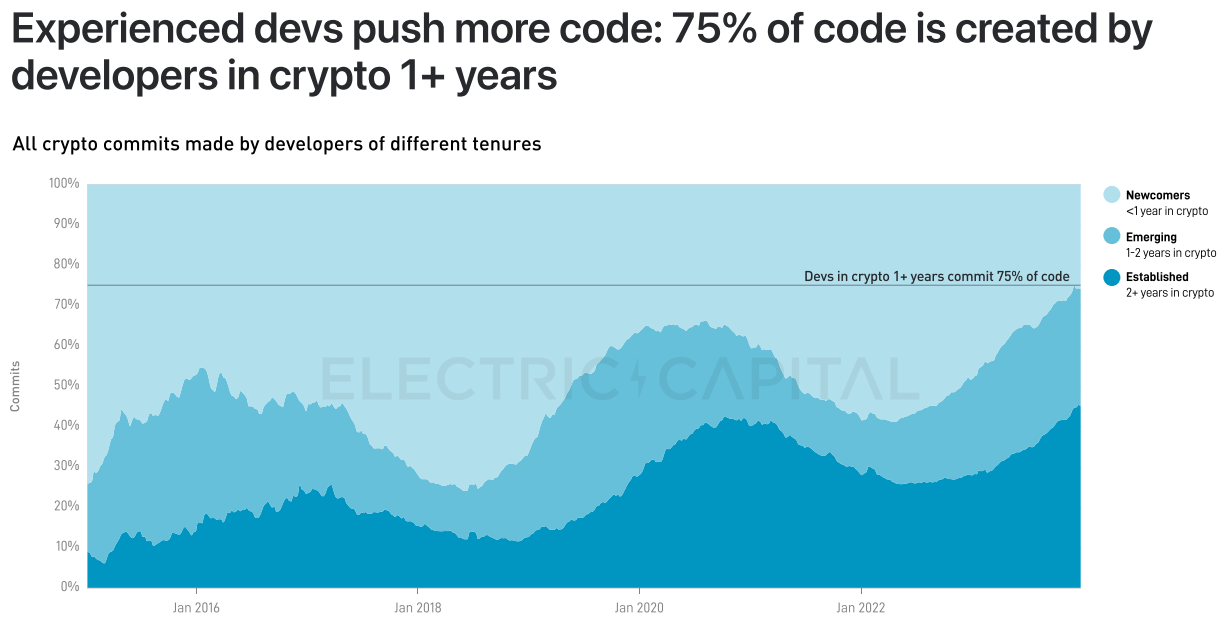

Các nhà phát triển có kinh nghiệm viết nhiều mã hơn: 75% mã được tạo bởi các nhà phát triển đã làm việc trên 1 năm.

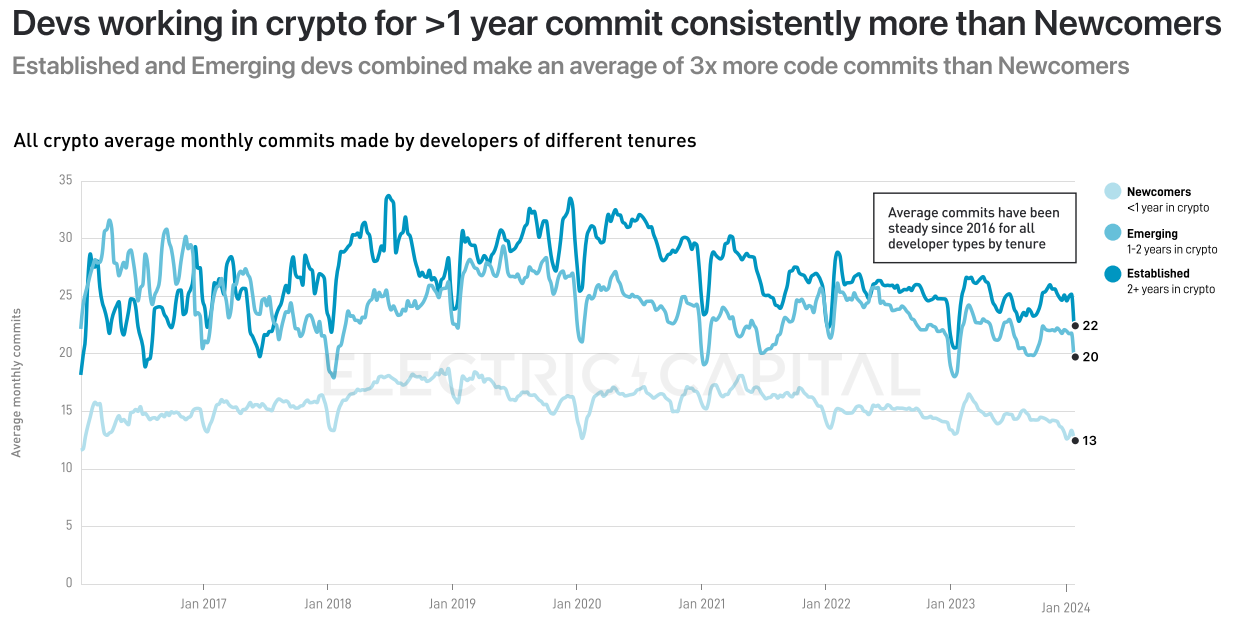

Các nhà phát triển đã làm việc trong lĩnh vực tiền điện tử hơn 1 năm luôn đóng góp nhiều hơn những người mới đến. Các nhà phát triển đã thành lập và mới nổi trung bình cam kết mã nhiều hơn gấp 3 lần so với các nhà phát triển mới (dưới 1 tuổi).

Các nhà phát triển trưởng thành đã tăng trưởng 52% mỗi năm trong 5 năm qua và đang ở mức cao nhất mọi thời đại.

Những nhà phát triển bị mất là những người có thời gian làm việc ngắn nhất: 52% nhà phát triển mới bị mất.

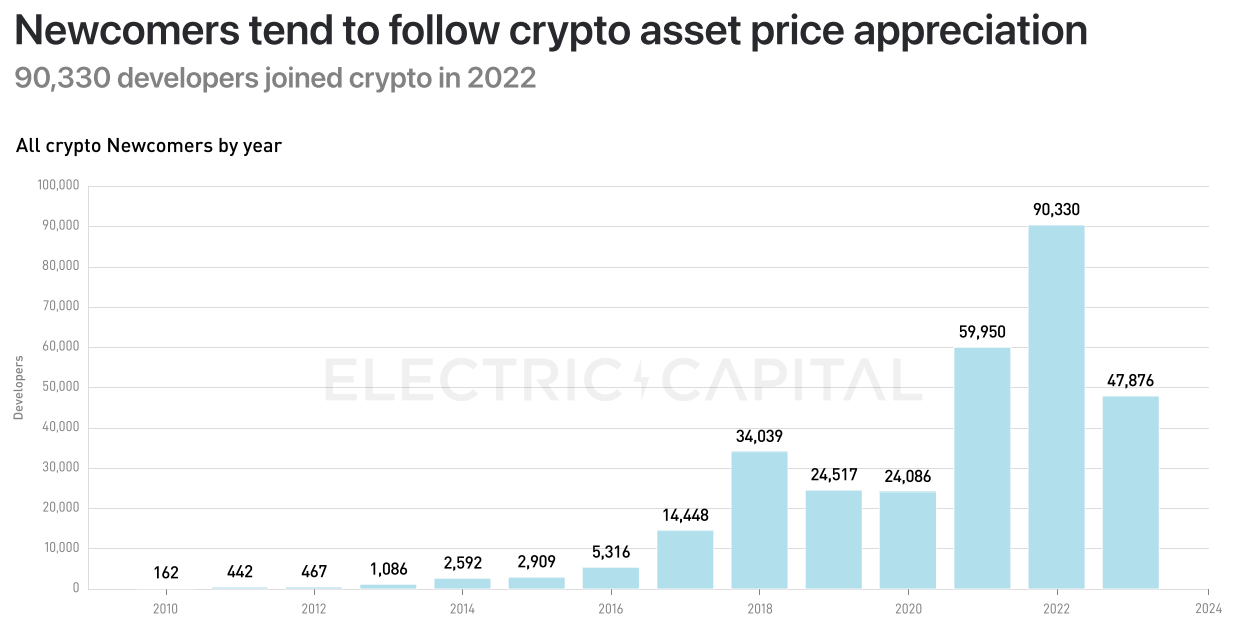

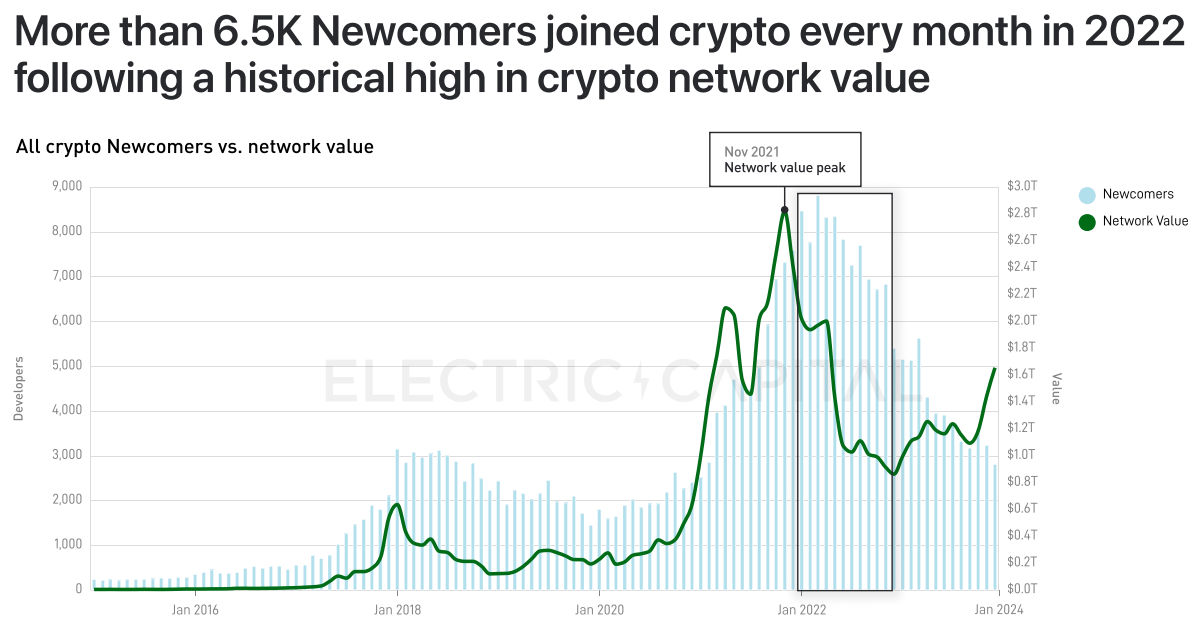

Sự thay đổi về số lượng nhà phát triển mới phù hợp với những thay đổi của thị trường, với 90.330 nhà phát triển tham gia lĩnh vực mã hóa vào năm 2022.

Sau khi vốn hóa thị trường tiền điện tử đạt mức cao nhất mọi thời đại vào năm 2022, hơn 6.500 người mới tham gia không gian tiền điện tử mỗi tháng.

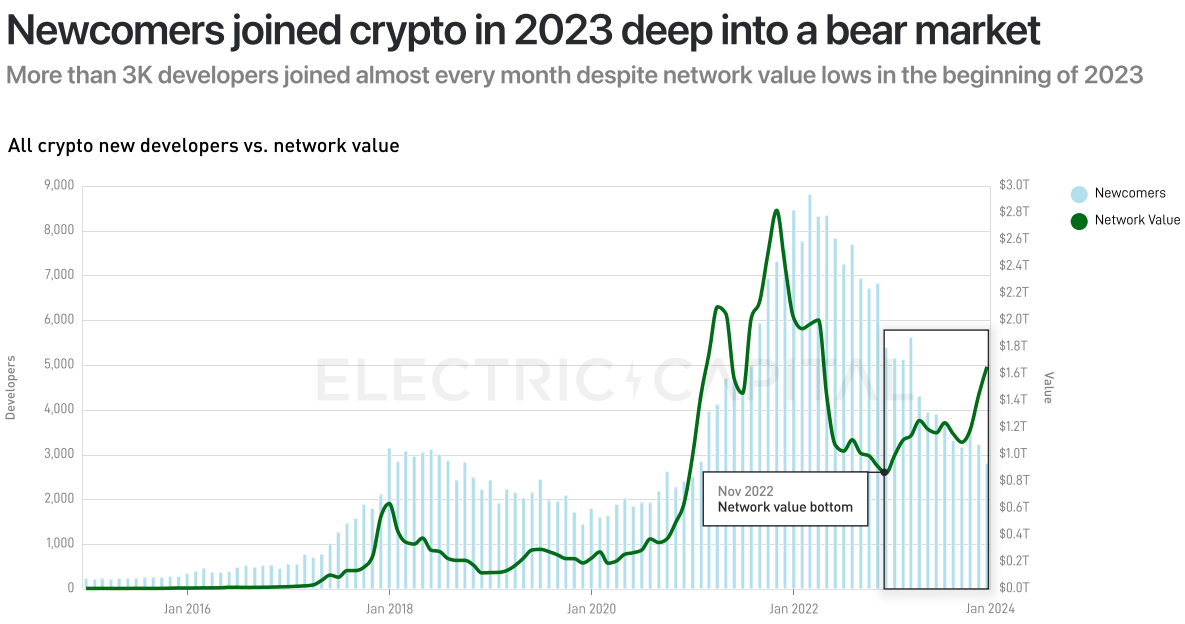

Bước vào thị trường giá xuống vào năm 2023, gần như mỗi tháng có hơn 3.000 nhà phát triển tham gia.

Số lượng nhà phát triển triển khai trên nhiều chuỗi ngày càng tăng

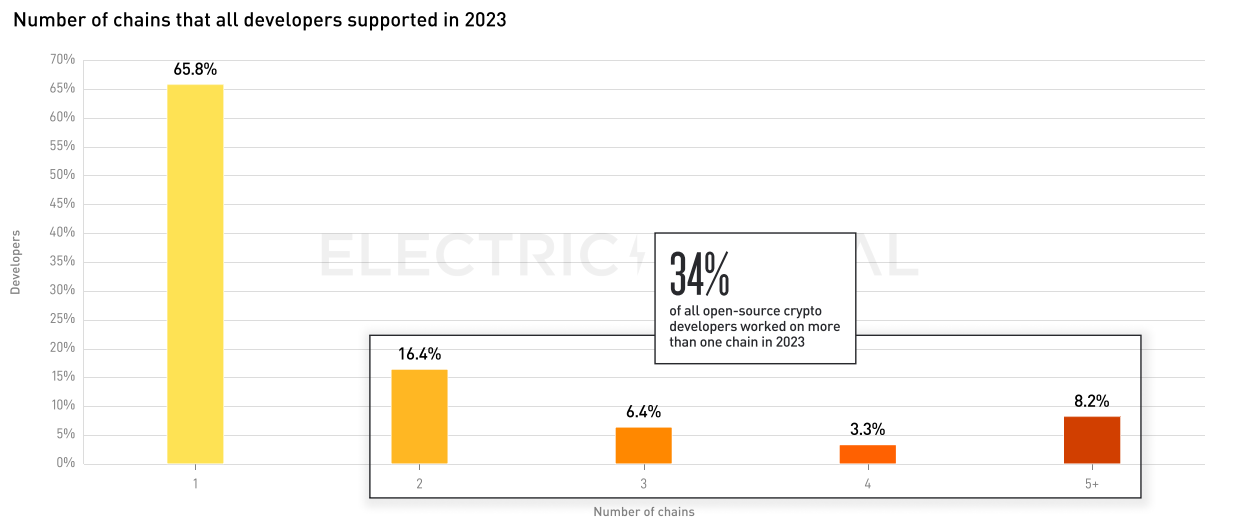

Nhiều nhà phát triển hiện đang đóng góp cho nhiều blockchain. Vào năm 2023, 34% nhà phát triển phát triển cho nhiều chuỗi, trong đó 8,2% hỗ trợ năm chuỗi trở lên.

Số lượng nhà phát triển đa chuỗi đã tăng gấp 10 lần kể từ năm 2015. Vào tháng 1 năm 2015, chỉ có 3% nhà phát triển hoạt động hàng tháng hỗ trợ đa chuỗi. Trong những năm sau năm 2018, số nhà phát triển hoạt động hàng tháng trên nhiều chuỗi đã tăng 125%.

30% nhà phát triển đã làm việc trên 2 chuỗi trở lên trong 3 năm.

Số lượng nhà phát triển phát triển 3 chuỗi trở lên đang ở mức cao nhất mọi thời đại (chiếm 17% tổng số nhà phát triển).

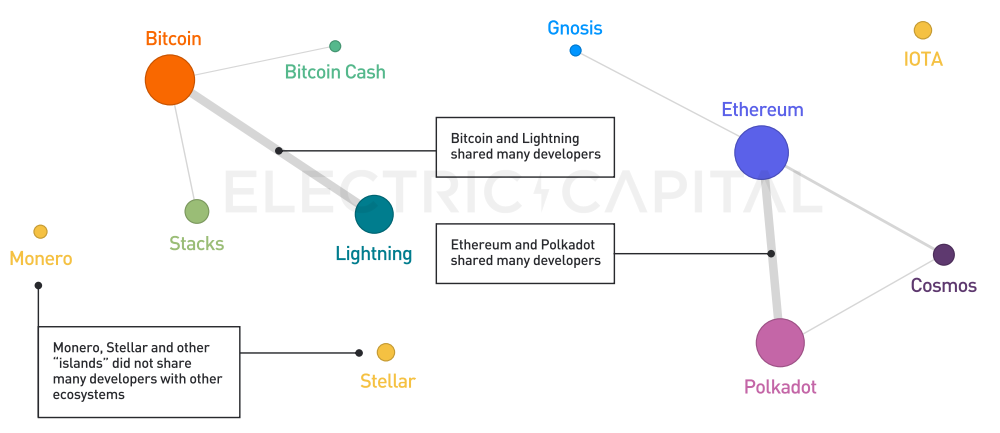

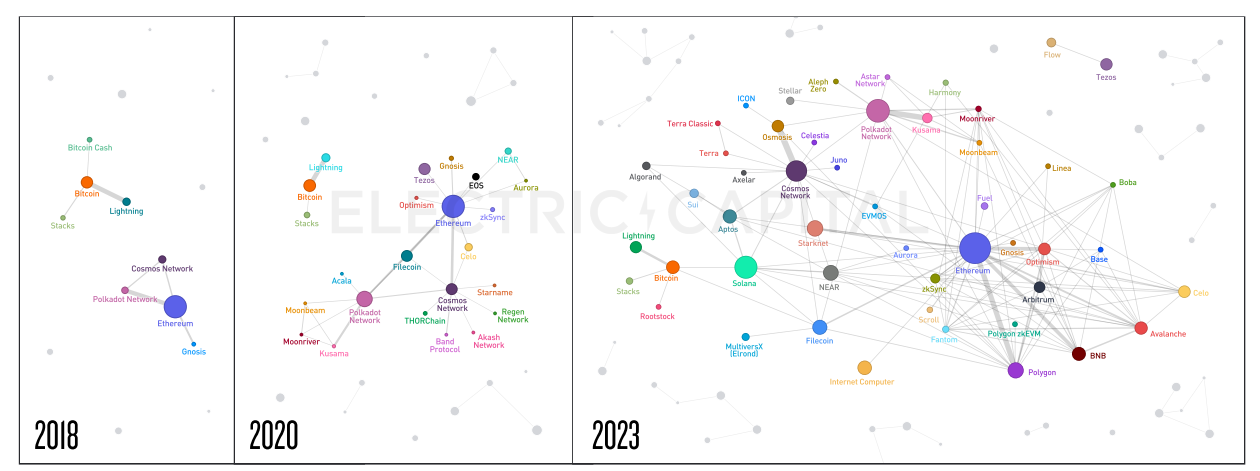

Năm 2018, hầu hết các nhà phát triển đa chuỗi đều đang làm việc trên Bitcoin Lightning Network, Ethereum và Polkadot.

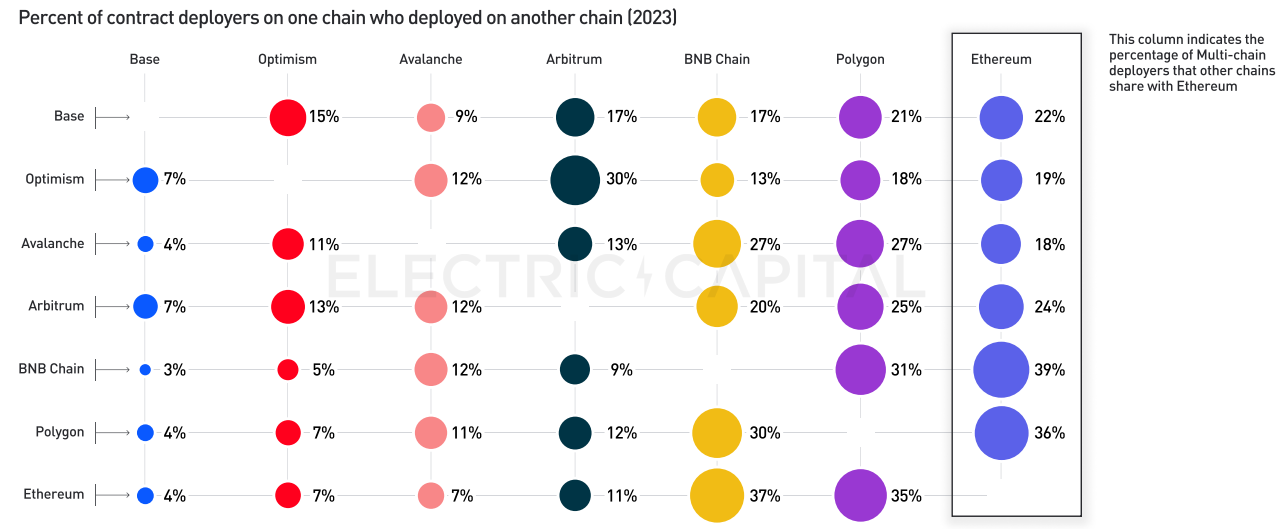

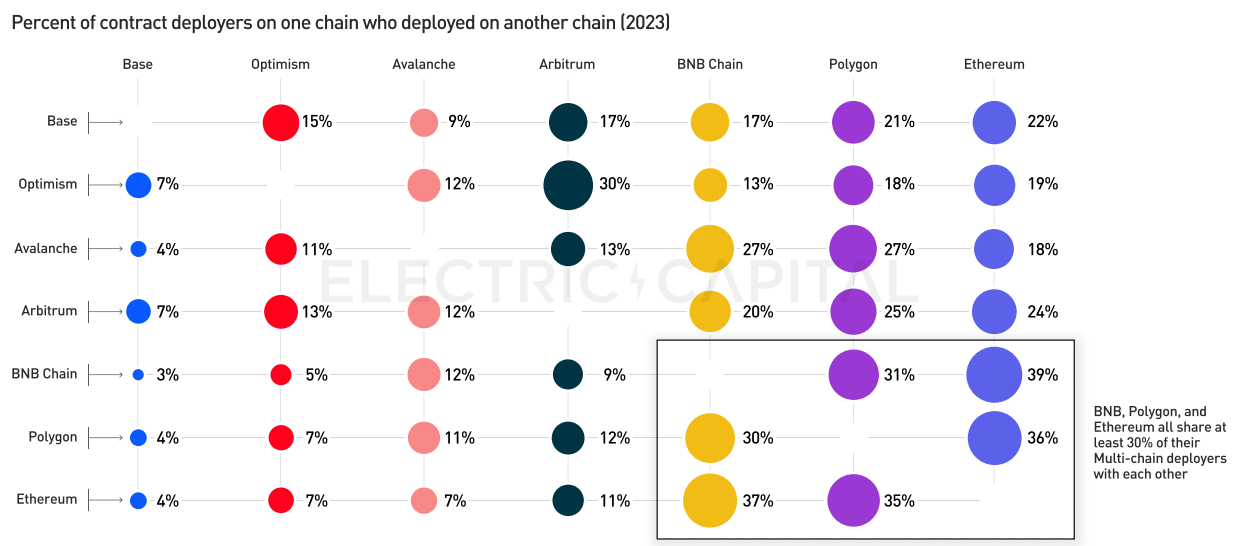

Ngày nay, các nhà phát triển đang xây dựng nhiều cụm sinh thái liên kết với nhau. Theo thời gian, ngày càng có nhiều hệ sinh thái chia sẻ nhiều nhà phát triển hơn.

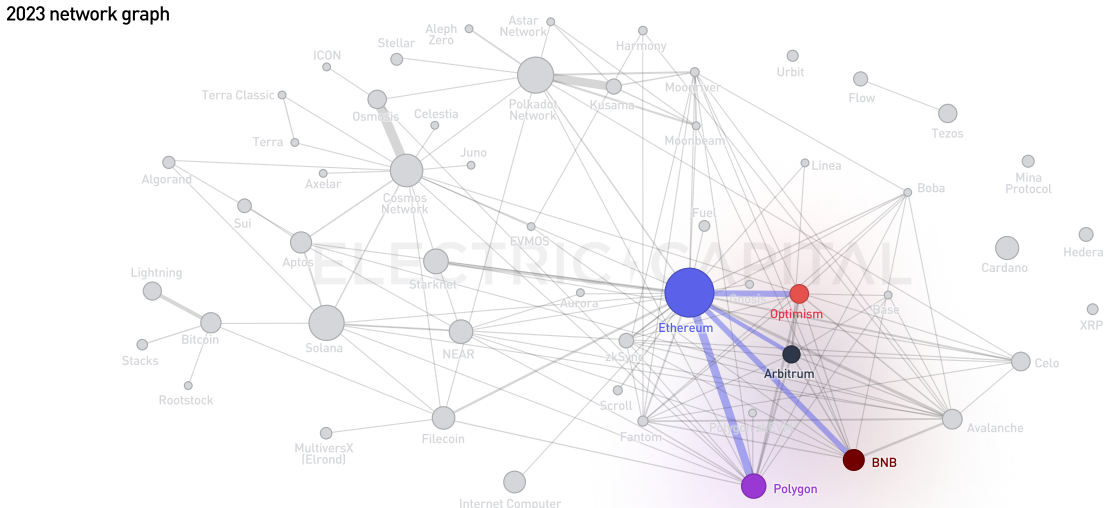

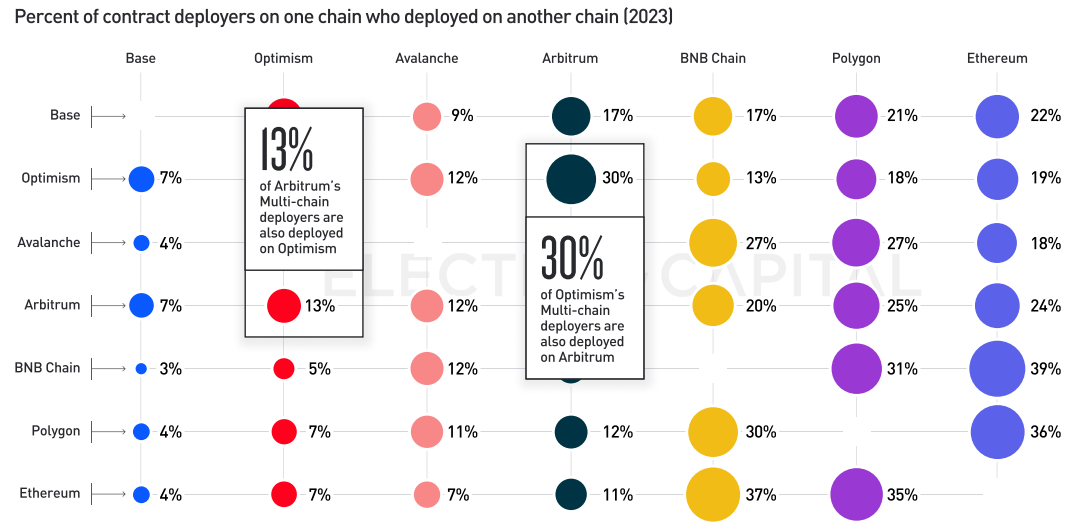

Hiện tại, Ethereum có nhiều nhà phát triển nhất với Polygon, BNB, Arbitrum và Optimism. Trong số đó, Ethereum có hơn 6 nhà phát triển toàn thời gian với 26 chuỗi.

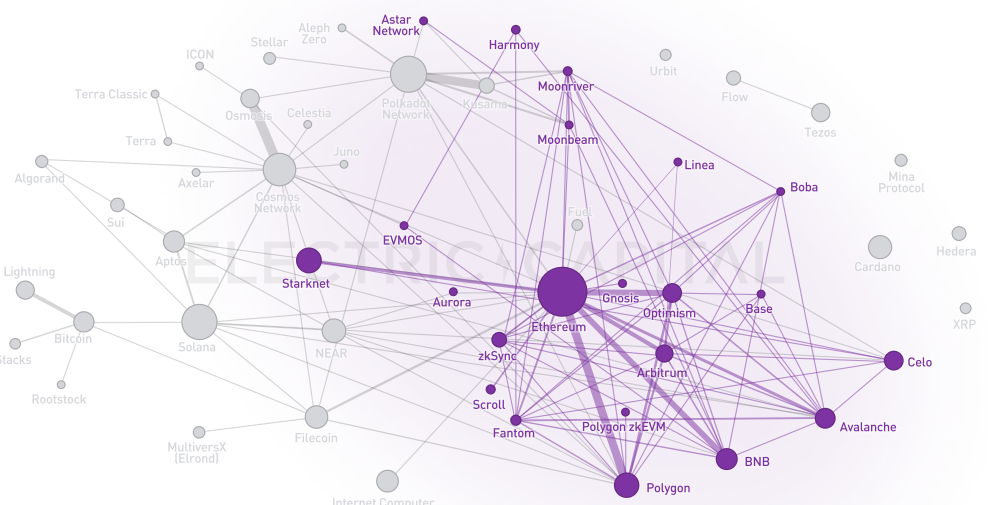

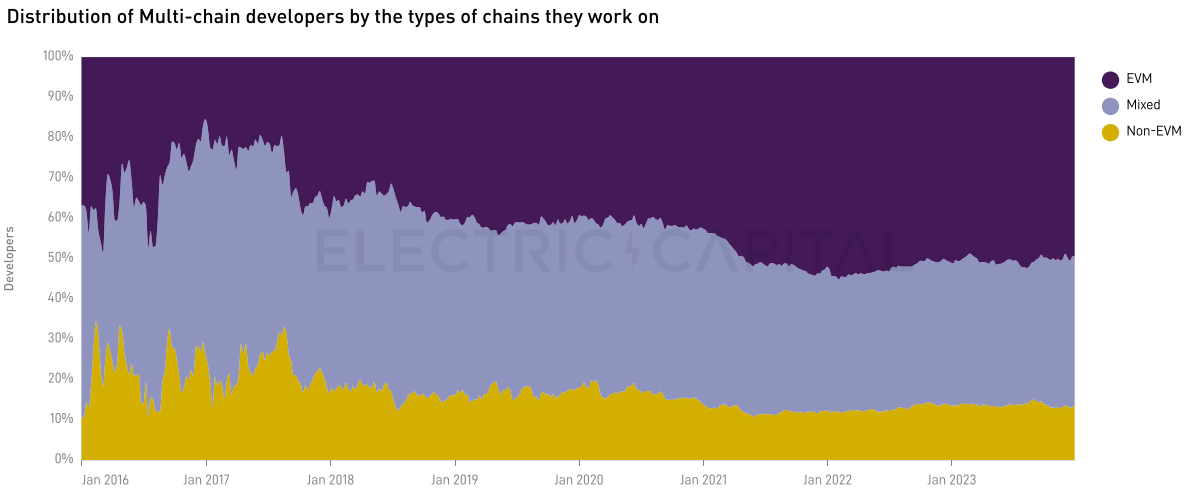

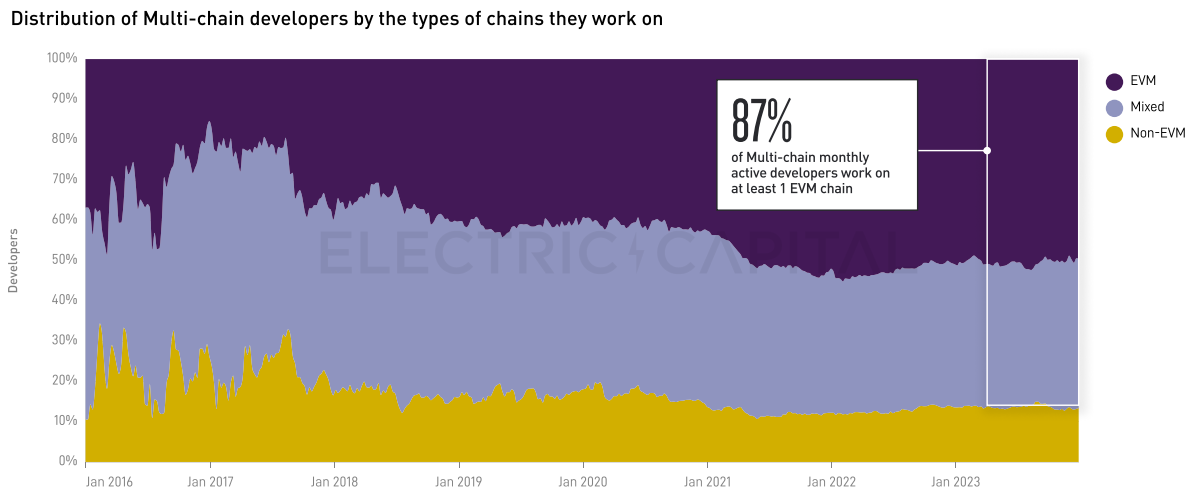

Chuỗi tương thích EVM chia sẻ nhà phát triển với các chuỗi EVM khác.

Các nhà phát triển đa chuỗi được phân khúc dựa trên việc họ hoạt động trên: chuỗi chỉ EVM, chỉ chuỗi không phải EVM hay kết hợp cả hai.

87% nhà phát triển đa chuỗi làm việc trên ít nhất 1 chuỗi EVM. Chỉ 13% nhà phát triển đa chuỗi làm việc trên các chuỗi không phải EVM.

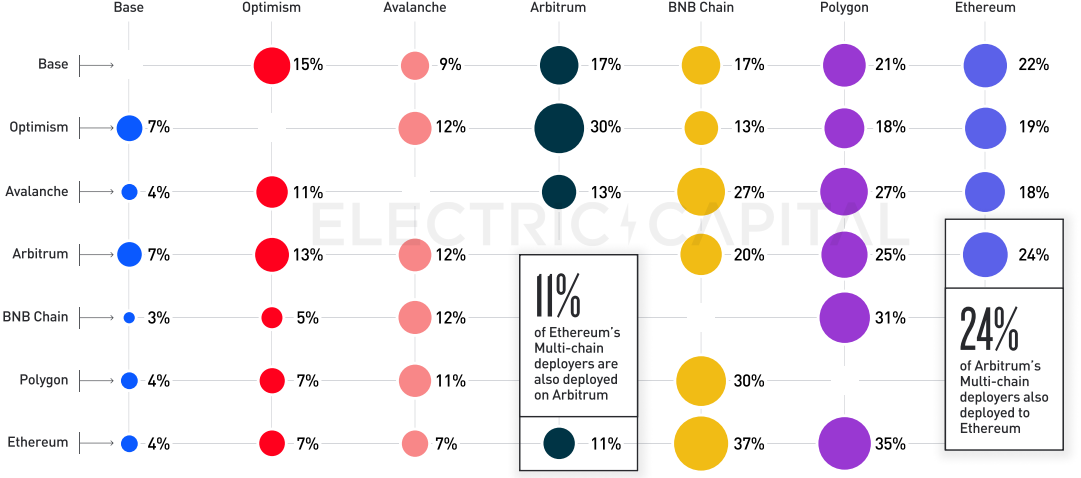

Chuỗi BNB chia sẻ 39% số nhà triển khai đa chuỗi với Ethereum, Polygon ở mức 36% và Avalanche ở mức thấp nhất là 18%.

37% nhà phát triển đa chuỗi Ethereum cũng tham gia triển khai Chuỗi BNB; 35% nhà phát triển đa chuỗi Ethereum tham gia triển khai Polygon.

30% nhà phát triển đa chuỗi của Optimism đã tham gia phát triển Arbitrum và chỉ 13% nhà phát triển đa chuỗi của Arbitrum tham gia vào việc phát triển Optimism.

24% nhà phát triển đa chuỗi Arbitrum tham gia triển khai Ethereum và 11% nhà phát triển đa chuỗi Ethereum tham gia triển khai Arbitrum.

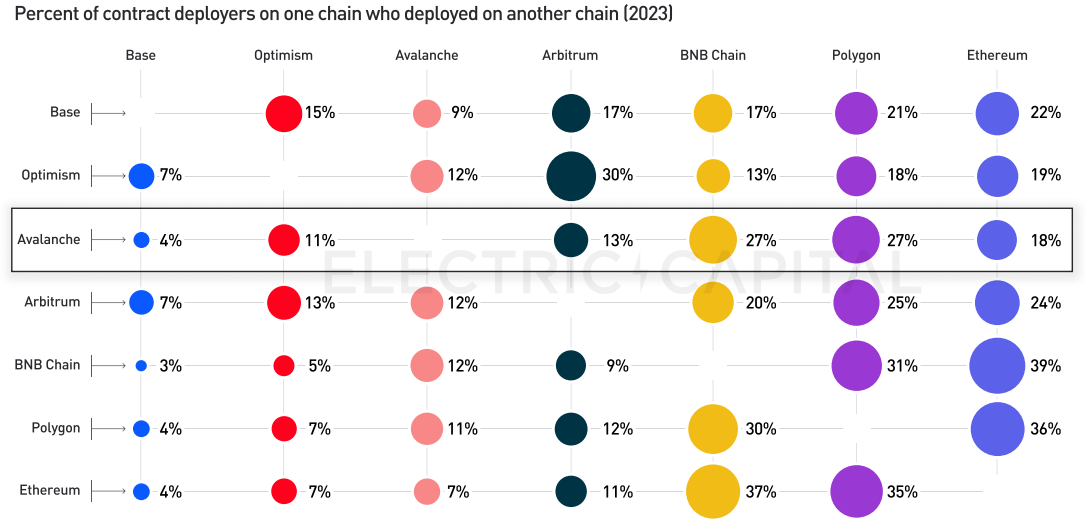

Các nhà phát triển Avalanche có nhiều khả năng tham gia vào việc triển khai Chuỗi BNB, Polygon và Ethereum hơn ETH L2.

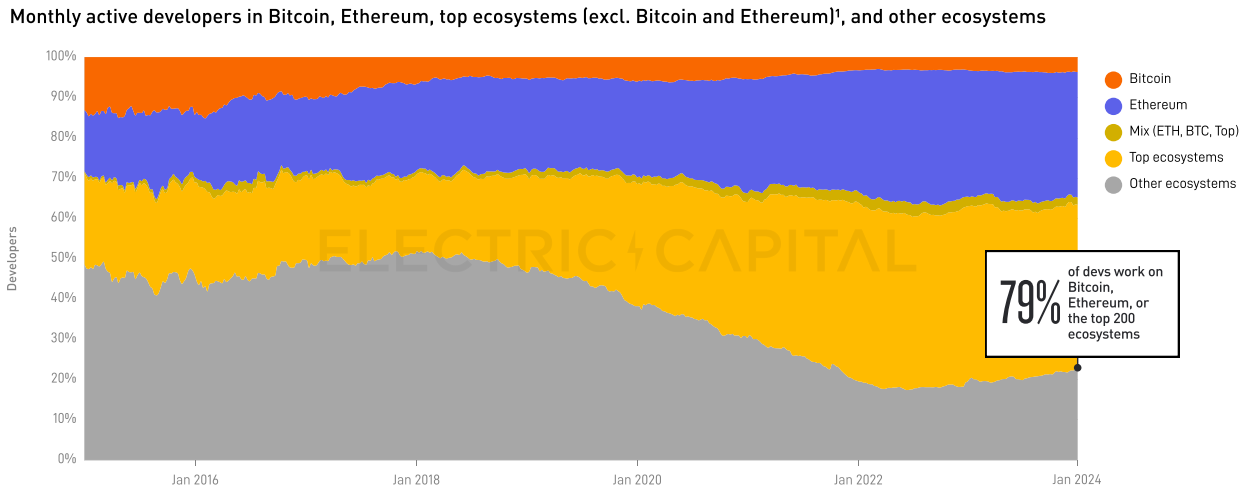

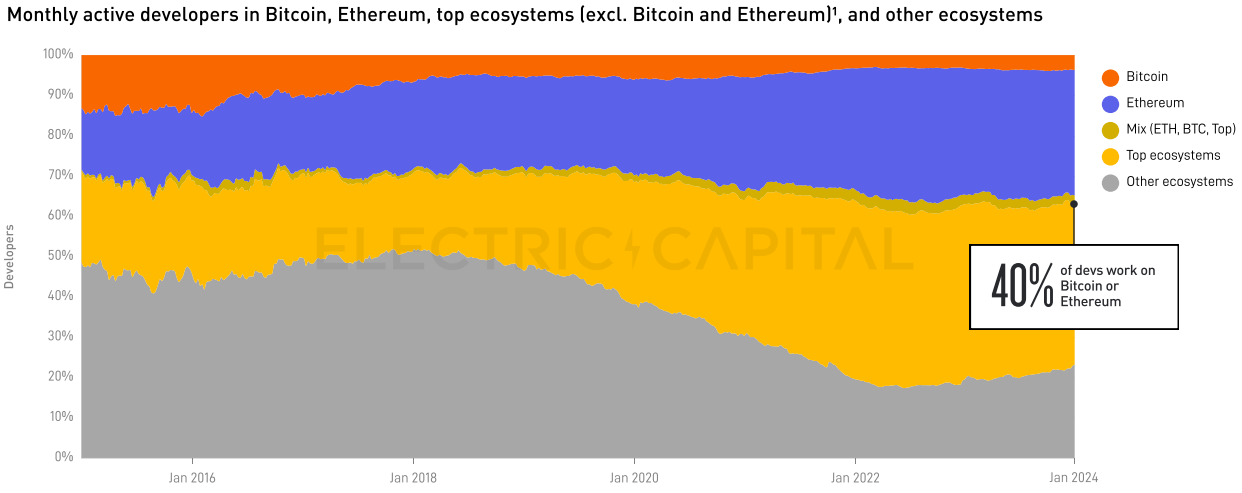

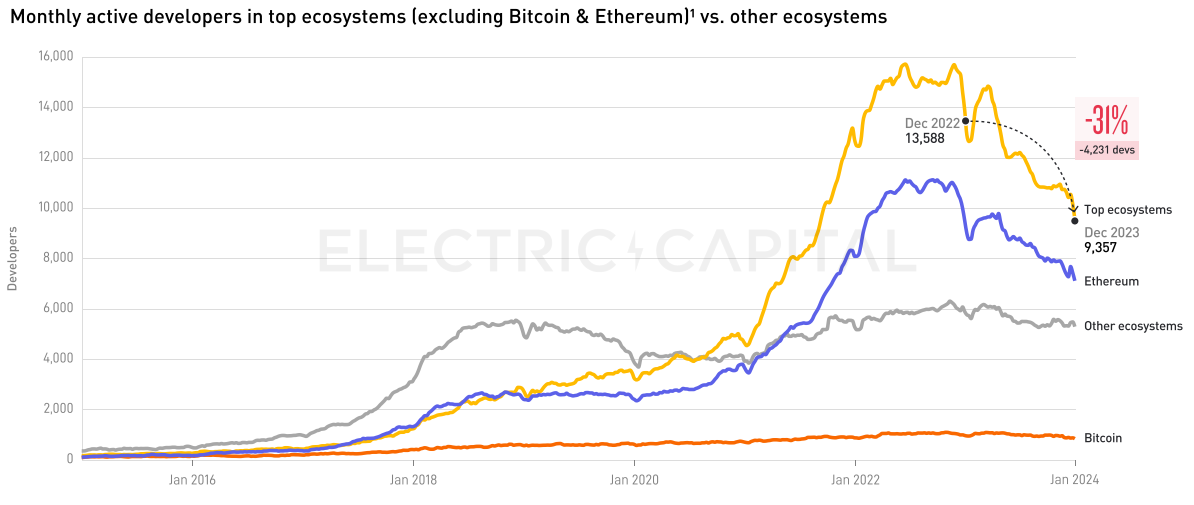

Ngày nay, 79% nhà phát triển tiền điện tử làm việc trên Bitcoin, Ethereum hoặc một trong 200 hệ sinh thái tiền điện tử hàng đầu theo giá trị mạng.

Bitcoin và Ethereum chiếm 40% tổng số nhà phát triển tiền điện tử, một con số vẫn ổn định kể từ năm 2015.

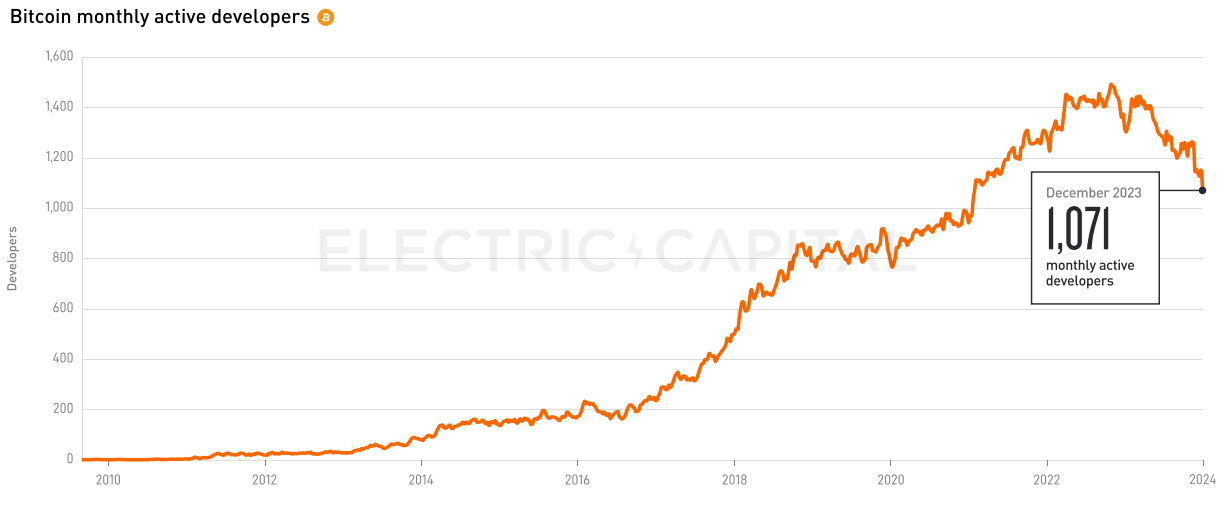

1,071 nhà phát triển hoạt động hàng tháng hỗ trợ Bitcoin, số lượng nhà phát triển hoạt động hàng tháng giảm 19% vào năm 2023.

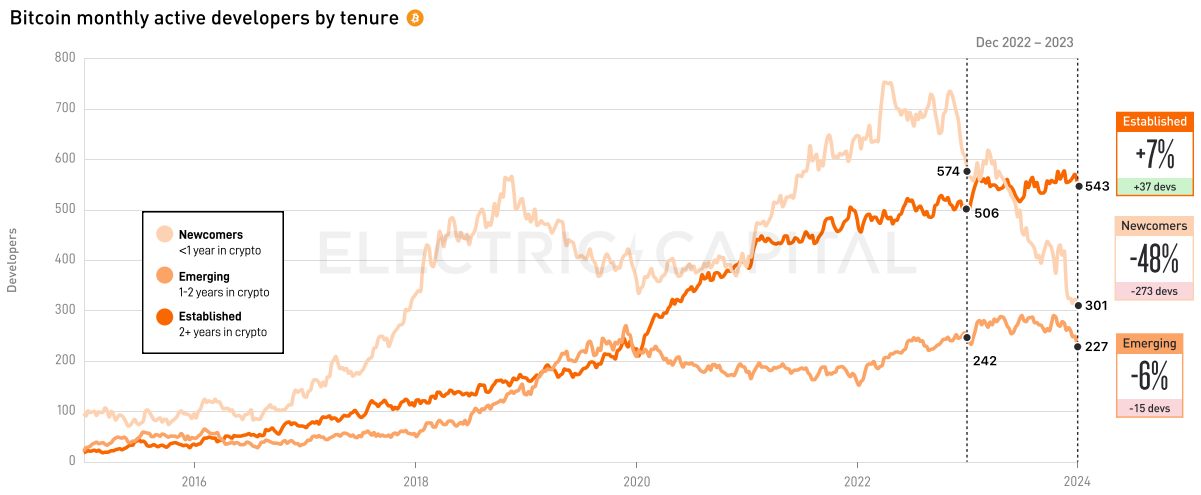

Các nhà phát triển trưởng thành đang tăng trưởng đều đặn: số nhà phát triển trưởng thành nhiều hơn 80% so với những người mới đến.

Các nhà phát triển trưởng thành chứng kiến mức tăng trưởng ổn định ở mức 7%, những người mới đến giảm 48% và các nhà phát triển mới nổi giảm 6%.

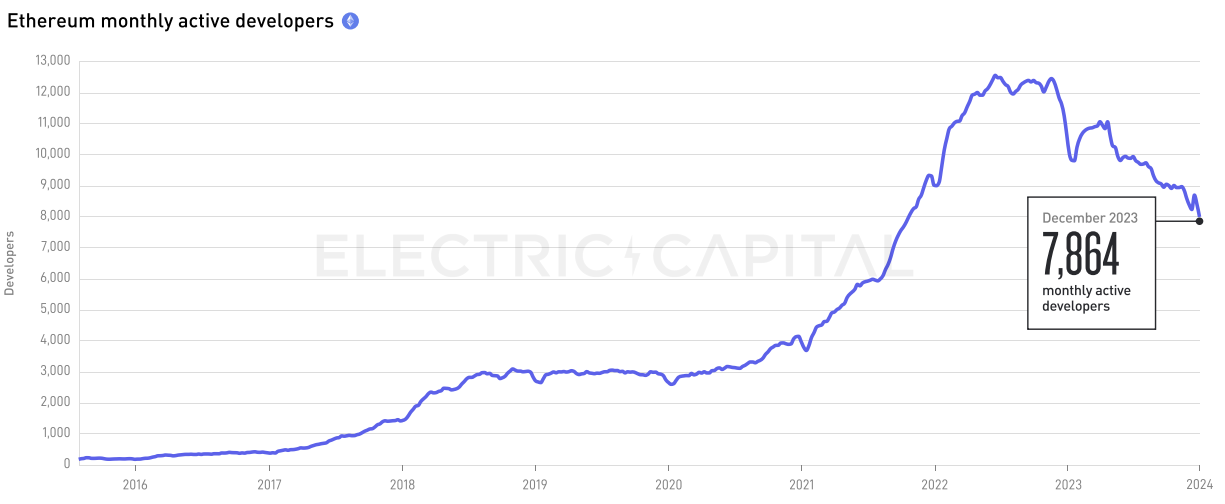

7,864 nhà phát triển hoạt động hàng tháng hỗ trợ Ethereum. Số lượng nhà phát triển hoạt động hàng tháng đã giảm 25% vào năm 2023. Phần lớn các nhà phát triển rời đi là người mới (55%), trong khi các nhà phát triển đã có uy tín tăng 37% và các nhà phát triển mới nổi không thay đổi.

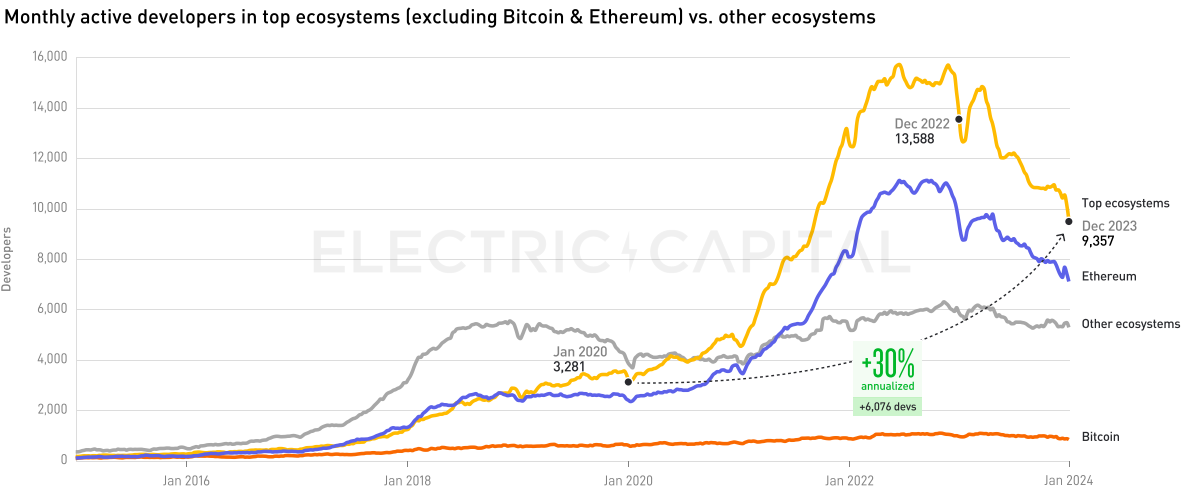

9,357 nhà phát triển hoạt động hàng tháng làm việc trong 200 hệ sinh thái hàng đầu ngoài Bitcoin và Ethereum, giảm 31% so với cùng kỳ năm ngoái.

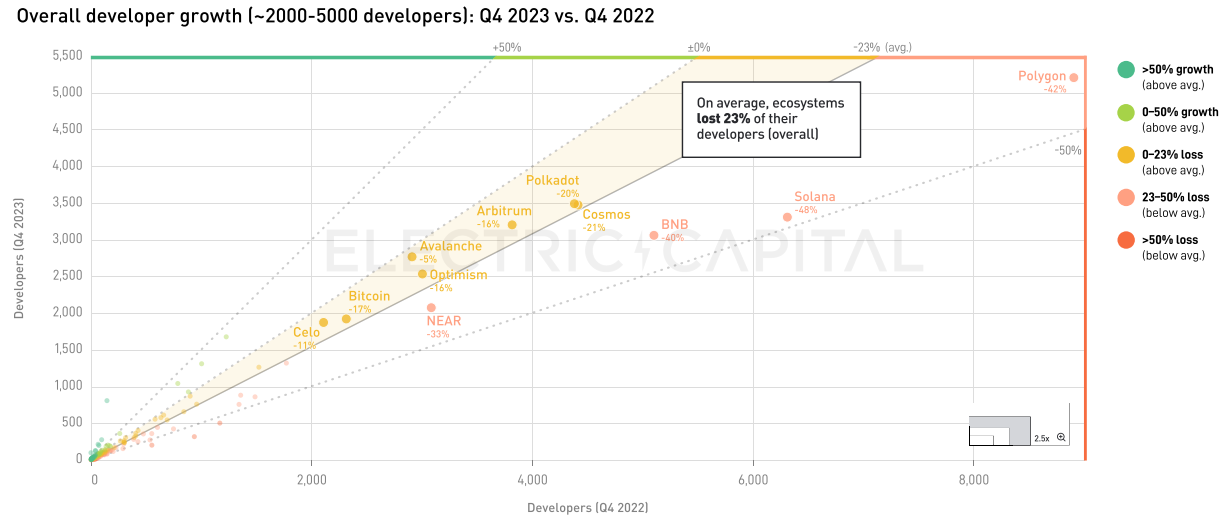

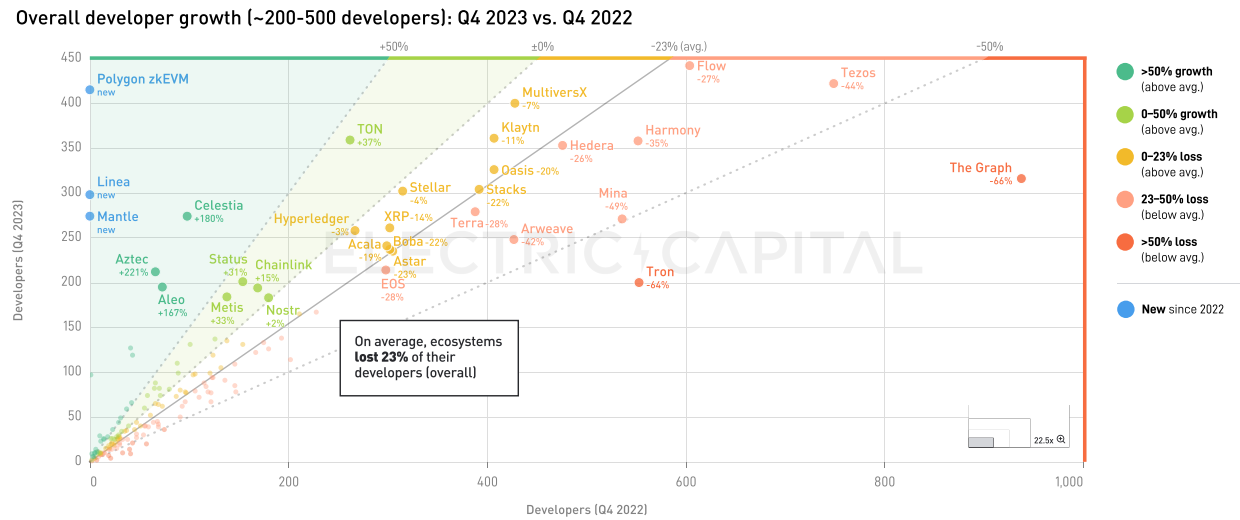

Q4 2023 so với Q4 2022 Các hệ sinh thái có tới 5.500 nhà phát triển: Avalanche (-5%), Celo (-11%), Optimism (-16%), Arbitrum (- 16%), Polkadot (-20%) và Cosmos (- 21%) mất nhà phát triển.

NEAR (-33%), BNB (-40%), Polygon (-42%) và Solana (-48%) hoạt động kém hơn so với điểm chuẩn do mức tăng trưởng cao vào năm 2022.

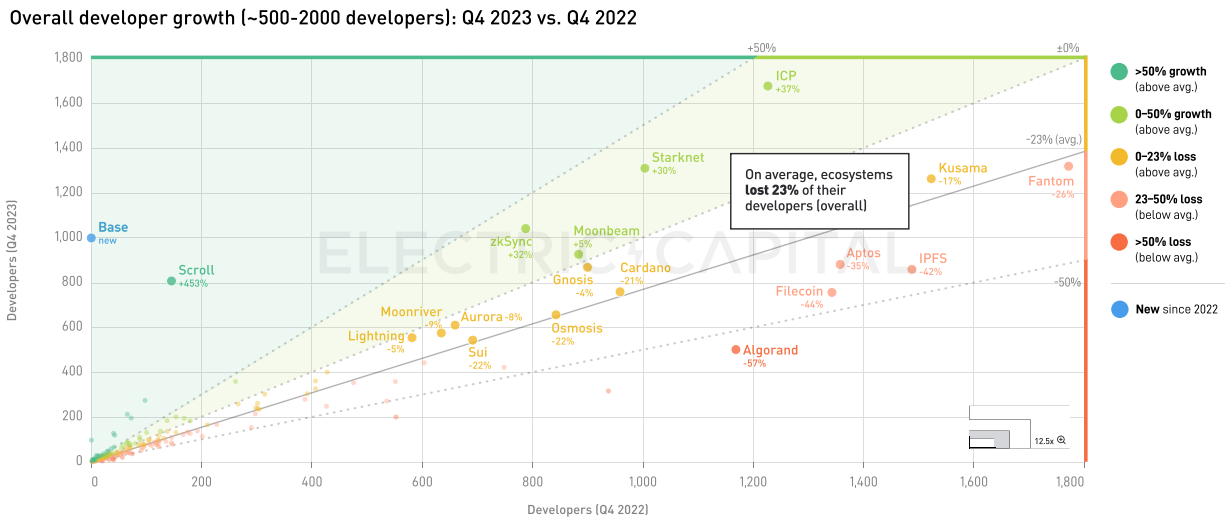

Scroll (453%), ICP (+37%), zkSync (+32%), Starknet (+30%) và Moonbeam (+5%) nhận được sự ưa chuộng của nhà phát triển.

Aztec (+221%), Celestia (+180%), Aleo (+167%), TON (+37%), Metis (+33%), Trạng thái (+31%), Chainlink (+15%) và NOSTR (+2%) cũng đang thu hút được sự chú ý của các nhà phát triển.

Số lượng nhà phát triển đã tăng đáng kể kể từ thị trường gấu vừa qua: 6.076 nhà phát triển mới mỗi tháng. Tăng trưởng hàng năm kể từ năm 2020 là 30%.

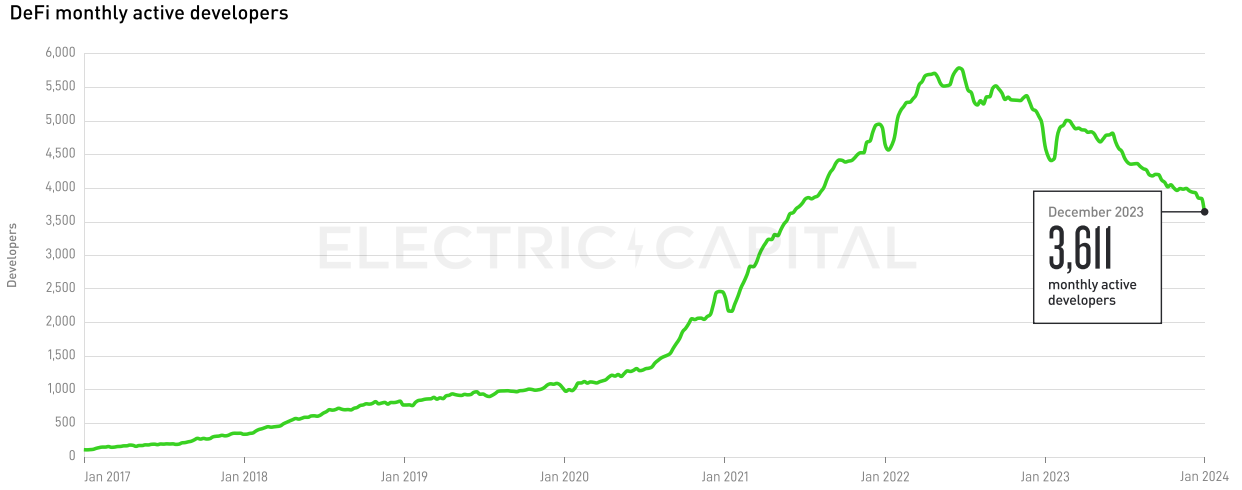

Trong số đó, có 3.611 nhà phát triển hoạt động hàng tháng tham gia vào DeFi. Số lượng nhà phát triển DeFi sẽ giảm 22% vào năm 2023. 57% nhà phát triển rời đi là nhà phát triển bán thời gian. Kể từ tháng 9 năm 2020, hơn 300 nhà phát triển mới đã tham gia DeFi mỗi tháng.

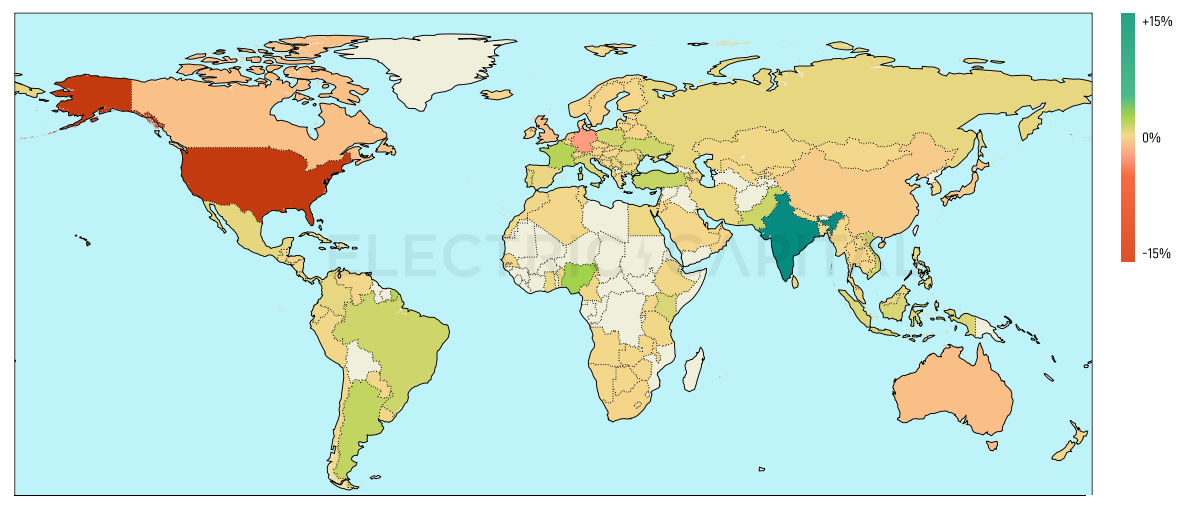

Các nhà phát triển đang dần lan rộng khắp thế giới

Hiện tại, 72% nhà phát triển tiền điện tử sống bên ngoài Bắc Mỹ, 74% nhà phát triển tiền điện tử sống bên ngoài Hoa Kỳ, 12% nhà phát triển tiền điện tử sống ở Ấn Độ và Anh, Đức và Pháp mỗi nước chiếm hơn 5%.

Mặc dù hệ sinh thái nhà phát triển tăng trưởng gấp 2 lần so với năm 2018 nhưng Hoa Kỳ đã mất 14% thị phần nhà phát triển (40% vào năm 2018 và 26% vào năm 2023).

Sự phân bổ của các nhà phát triển đã thay đổi đáng kể kể từ năm 2018. Tỷ trọng của Hoa Kỳ, Đức, Úc, Anh và Canada giảm, trong khi tỷ trọng của Ấn Độ, Nigeria, Pháp và Argentina tăng.

Các nhà phát triển đã rời Bắc Mỹ và Châu Âu kể từ năm 2018. Nhiều thị trường mới nổi tăng thị phần, trong khi thị phần Bắc Mỹ, Bắc Âu và Tây Âu giảm. Kể từ năm 2018, Bắc Mỹ, Bắc và Tây Âu, Úc và Thái Bình Dương và Đông Á đã chứng kiến mức giảm chung là 23%; Nam Á, Mỹ Latinh, Đông Âu, Tây Phi và Nam Âu đã chứng kiến mức giảm chung là 20%. tăng cổ phần.