Báo cáo vĩ mô hàng tuần của LD Capital (11.13): Đầu bò hay đuôi cá? Trái phiếu Mỹ lại giảm, cổ phiếu vốn hóa nhỏ trở lại suy yếu

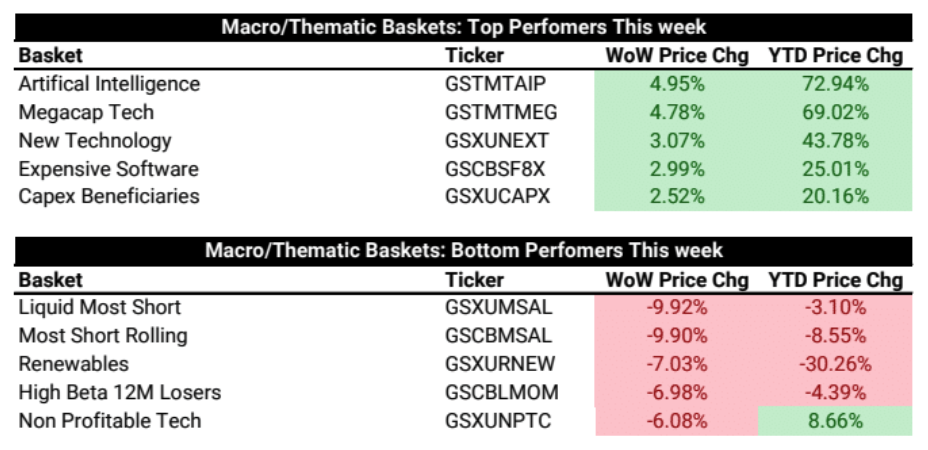

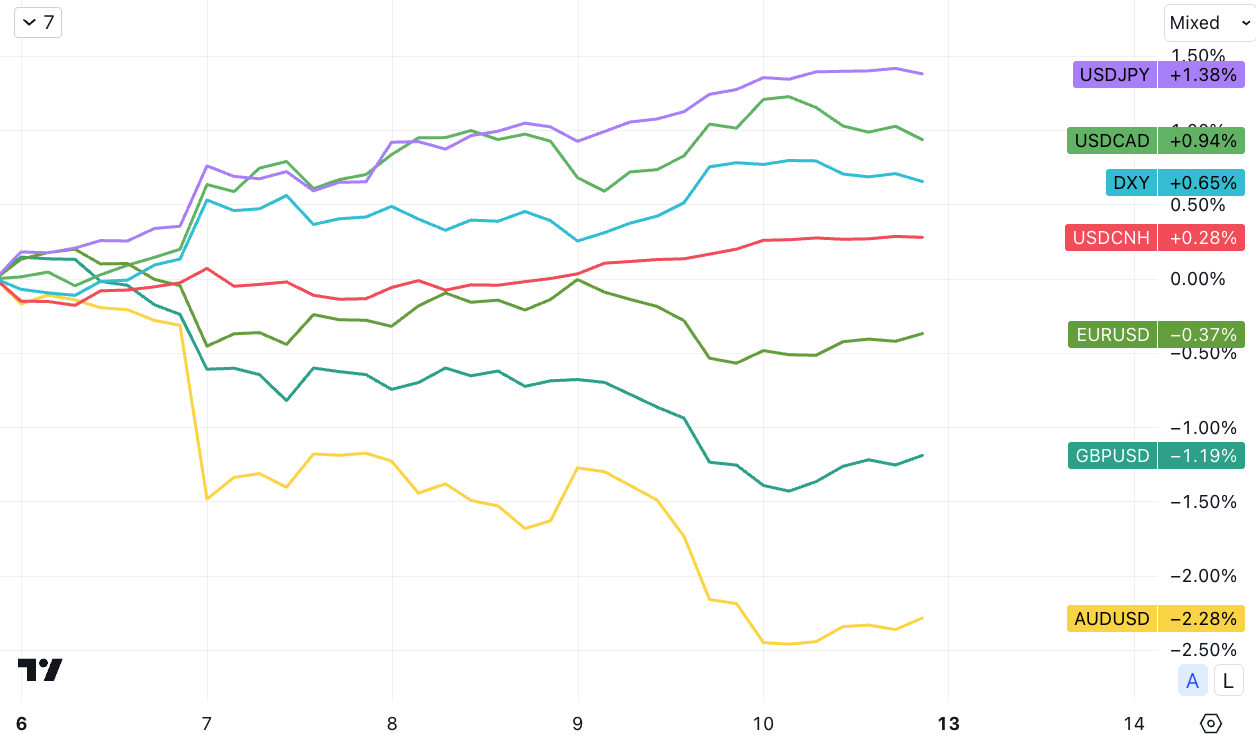

Được thúc đẩy tương tự bởi Phố Wall, hầu hết các thị trường chứng khoán đều mạnh lên, chủ yếu được thúc đẩy bởi các blue chip lớn trước đó và các cổ phiếu vốn hóa nhỏ/cổ phiếu không có lợi nhuận đã quay trở lại điểm yếu; tâm lý thị trường chứng khoán Mỹ và dữ liệu vị thế luôn cho thấy rằng chúng vẫn đang trong quá trình này phục hồi và vẫn còn chỗ cho sự phục hồi. . Hoạt động của thị trường Trung Quốc tương đối yếu và lạm phát gần đây nhất của Trung Quốc đã quay trở lại tình trạng giảm phát. Thị trường tiền điện tử tiếp tục tăng mạnh, dẫn đầu bởi Ethereum và altcoin, nhưng độ rộng thị trường vẫn kém và sự cường điệu về ETF có thể dần dần thiếu niềm đam mê. Tuần này, sự chú ý sẽ đổ dồn vào hội nghị thượng đỉnh APEC, Hoa Kỳ đóng cửa trong khi cố gắng đấu tranh với Trung Quốc. Do dữ liệu CPI được dự đoán sẽ tiếp tục chậm lại so với cùng kỳ năm trước, nên trọng tâm của thị trường vẫn sẽ là cốt lõi Nếu nó tiếp tục dao động ở mức trên 4% một chút, sự chồng chất Sự tăng trưởng chậm lại trong quý 4 có thể gây ra các cuộc thảo luận về tình trạng lạm phát đình trệ.

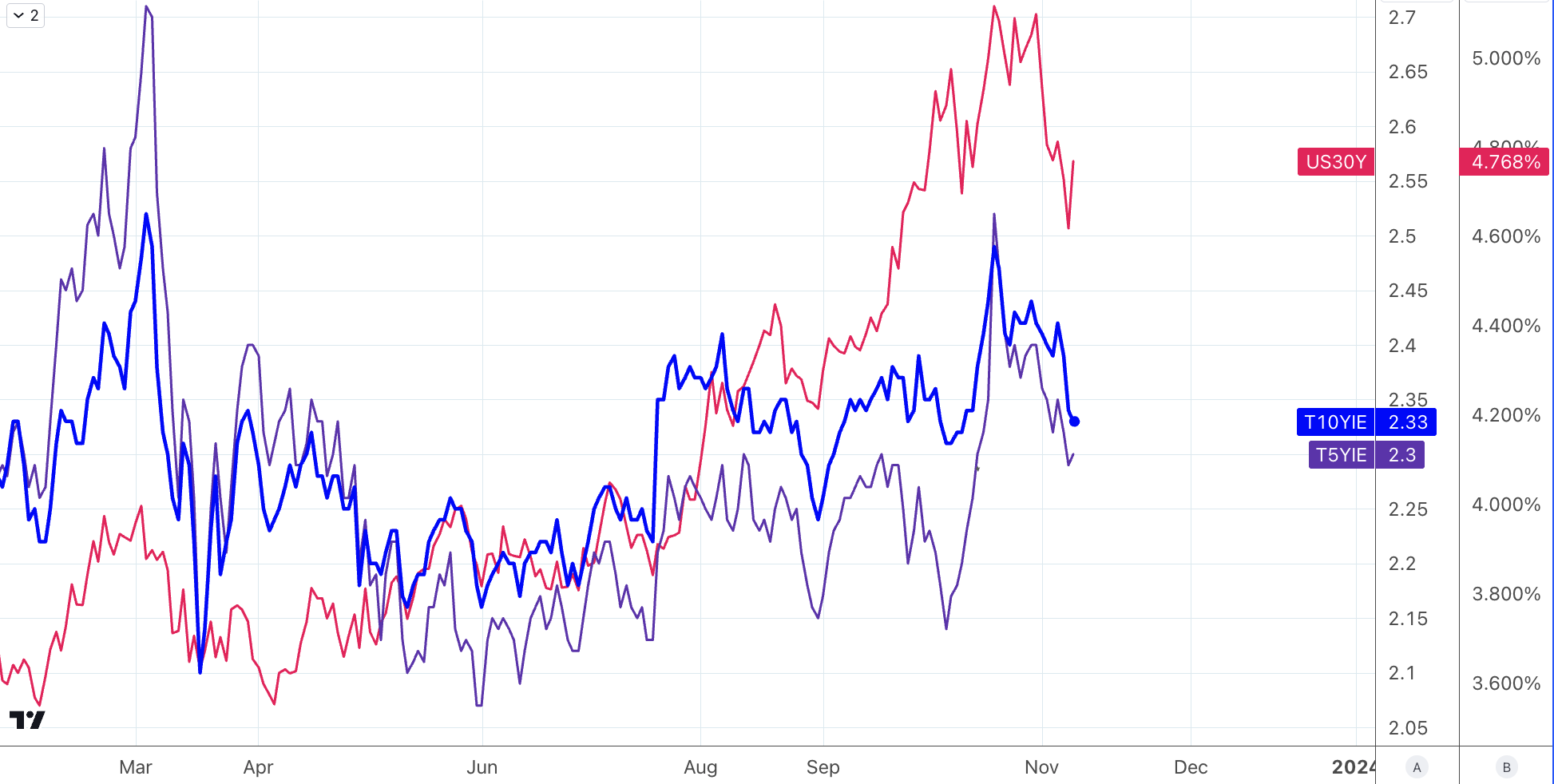

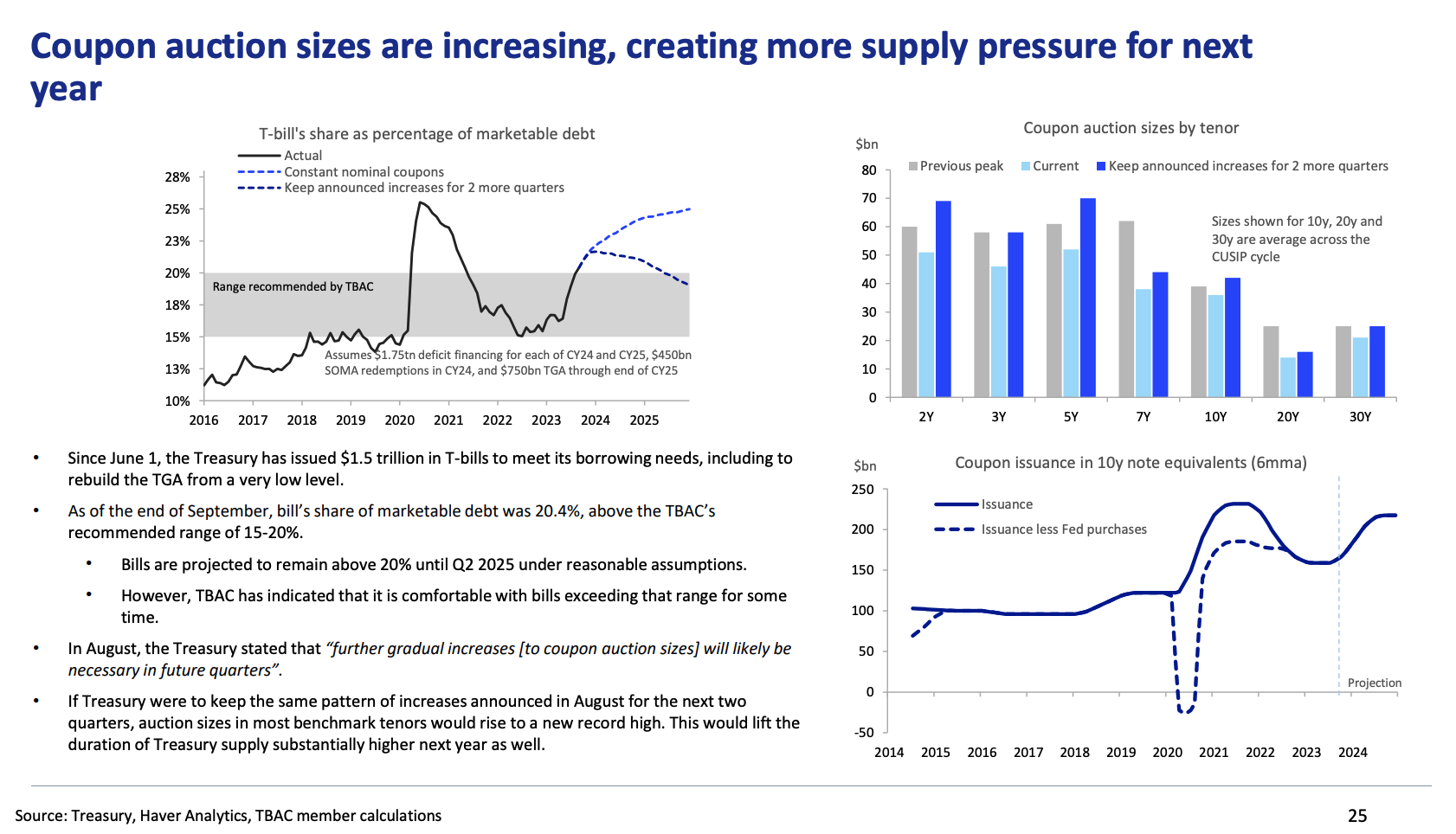

· Đấu giá trái phiếu kho bạc kỳ hạn 30 năm kém: Cuộc đấu giá trái phiếu kỳ hạn 30 năm của Hoa Kỳ hôm thứ Năm diễn ra kém cỏi, với 24 tỷ USD trái phiếu kỳ hạn 30 năm thu hút nhu cầu dưới mức trung bình, với tỷ lệ giá thầu/giá mua là 2,24, dưới mức trung bình của 10 năm trước đó đấu giá trái phiếu Tỷ lệ 2,38. Sau đó, lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 11 điểm cơ bản lên 4,64%. Lợi suất trái phiếu kỳ hạn 30 năm tăng 15 điểm cơ bản trở lại 4,8%, một trong những mức tăng trong một ngày lớn nhất kể từ tháng 6 năm 2022. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm đã trở lại trên 5%, mức cao mới trong tháng 11.

· Số liệu thống kê về việc bán trái phiếu kho bạc kỳ hạn 10 năm trị giá 40 tỷ USD vào thứ Tư trước đó cũng ở mức tầm thường, nhưng xét đến quy mô đấu giá tăng lên, kết quả thực sự không tệ nên lợi suất 10 năm sau cuộc đấu giá thấp hơn một chút, trong khi lợi suất ngắn hạn tăng , Đường cong đảo ngược ngày càng sâu, cho thấy các nhà đầu tư đang đặt cược rằng chu kỳ tăng lãi suất của ngân hàng trung ương đã kết thúc. Nhưng sau đó, cuộc đấu giá kỳ hạn 30 năm đã dẫn đến một bước nhảy vọt khác về lợi suất dài hạn, chủ yếu thể hiện mối lo ngại về sự ổn định tài chính và kinh tế dài hạn. Tổng hợp lại, điều này sẽ tạo ra một cơn gió ngược cho các tài sản rủi ro.

· Tấn công mạng: Chi nhánh Hoa Kỳ của Ngân hàng Công thương Trung Quốc đã bị tấn công bằng ransomware. Là một thành viên quan trọng của thị trường trái phiếu Hoa Kỳ, các giao dịch được thực hiện thông qua ICBC đã không được giải quyết do cuộc tấn công. Thời điểm của cuộc tấn công mạng này trùng hợp với trọng tâm là nguồn cung trái phiếu mới, nó có thể đã tác động đến kết quả đấu giá, mặc dù Bộ Tài chính Mỹ chưa tiết lộ chi tiết.

· Các vấn đề về nhu cầu và giá cả: Người ta đề cập đến nhu cầu đối với các trái phiếu này giảm, với sự tham gia của cả khách hàng trực tiếp và gián tiếp ở mức thấp nhất trong hai năm. Cuộc đấu giá khiến lợi suất tăng lên, nghĩa là trái phiếu được bán với giá thấp hơn. Lợi suất trái phiếu kho bạc kỳ hạn 30 năm tăng lên 15 điểm cơ bản.

Những bình luận diều hâu của Powell cũng đẩy lợi suất lên cao hơn: Powell nói với hội đồng rằng ngân hàng trung ương không tin rằng họ đã làm đủ để chống lại lạm phát cao và nhắc nhở thị trường rằng họ vẫn sẽ tăng lãi suất nếu cần thiết.

· Đấu giá trái phiếu Ý: Tâm lý không tốt tại phiên đấu giá trái phiếu Kho bạc Mỹ dường như cũng ảnh hưởng đến cuộc đấu giá trái phiếu Ý, sau đó Kho bạc Ý đã bán 1 tỷ euro trái phiếu BTP kỳ hạn 30 năm với lãi suất 5,05%, cao nhất kể từ tháng 7/2013. mức độ cao nhất. Điều này dường như được cảm nhận trong mối liên kết tâm lý thị trường trái phiếu toàn cầu.

· Lo ngại về việc chính phủ Mỹ đóng cửa: Nếu không đạt được thỏa thuận chi tiêu trước ngày 17/11, chính phủ Mỹ có thể phải đối mặt với việc đóng cửa. Chủ tịch Hạ viện Hoa Kỳ Mike Johnson đã công bố một biện pháp chi tiêu tạm thời của Đảng Cộng hòa vào thứ Bảy, nhanh chóng vấp phải sự phản đối của công chúng từ một số nhà lập pháp ở cả hai bên lối đi.

· Sự chia rẽ hiện tại trong Đảng Cộng hòa là vấn đề lớn nhất, với một số thành viên kêu gọi một dự luật chi tiêu tạm thời sạch sẽ kéo dài đến giữa tháng 1 mà không có bất kỳ cắt giảm chi tiêu hay bất kỳ chính sách bảo thủ bổ sung nào. Tuy nhiên, những người bảo thủ theo đường lối cứng rắn đang thúc đẩy một chiến lược toàn diện bao gồm cắt giảm chi tiêu và tăng cường an ninh biên giới Mỹ-Mexico, cùng các chính sách khác. Vì vậy, đề xuất lần này của Johnson dường như vẫn không được lòng cả hai bên, đảng Dân chủ cho rằng nó “phức tạp” và một số đảng viên Cộng hòa cho rằng chưa đủ “bảo thủ”. Khi thời hạn đến gần, nhiều tiếng nói trên thị trường đang nghi ngờ khả năng của Chủ tịch mới Mike Johnson trong việc tránh phải đóng cửa.

· Sự chia rẽ chính trị ngày nay và gánh nặng nợ ngày càng gia tăng ở Hoa Kỳ là một vòng luẩn quẩn, càng ồn ào thì càng ít hữu ích trong việc giải quyết vấn đề thâm hụt, từ đó kích thích định giá thị trường và tăng gánh nặng nợ.

· Một lần hạ cấp khác: Moodys hôm thứ Sáu đã thay đổi triển vọng xếp hạng tín dụng của chính phủ Hoa Kỳ thành tiêu cực, làm tăng khả năng một lần nữa hạ xếp hạng nợ của Hoa Kỳ. Công ty trích dẫn những rủi ro đối với triển vọng tài chính của Hoa Kỳ, cụ thể là “nếu không có các biện pháp chính sách tài khóa hiệu quả để giảm chi tiêu của chính phủ hoặc tăng doanh thu”, lãi suất sẽ tăng, làm tăng nguy cơ chi phí vay cao hơn cho chính phủ liên bang. Vì trò chơi chính trị sẽ trở nên phức tạp vào năm tới, nên có thể phải đến năm 2025 mới chứng kiến các chính sách lớn được đưa ra để giải quyết cuộc khủng hoảng tài chính, vì vậy chúng tôi kỳ vọng rằng điều này sẽ khiến thị trường khó có thể định giá lãi suất trái phiếu Mỹ cao hơn đáng kể trong năm nay. trong ngắn hạn, khi tin tức này sắp kết thúc. Nó thỉnh thoảng xuất hiện và dự kiến sẽ tiếp tục sôi động trong tuần này, nhưng tác động sẽ ít hơn nhiều so với cú sốc thị trường sau khi Fitch chính thức hạ xếp hạng nợ của Mỹ vào tháng 8.

· Moodys là cơ quan cuối cùng trong ba cơ quan xếp hạng lớn duy trì xếp hạng cao nhất đối với chính phủ Hoa Kỳ. Thị trường Kho bạc Hoa Kỳ được coi là nơi trú ẩn an toàn cho các quỹ do tính sâu rộng và tính thanh khoản của nó. Hiện tại, không có tài sản nào có thể cạnh tranh với nó và tiền điện tử có thể là đối thủ tiềm năng.

Chứng khoán Mỹ phân kỳ và đảo chiều

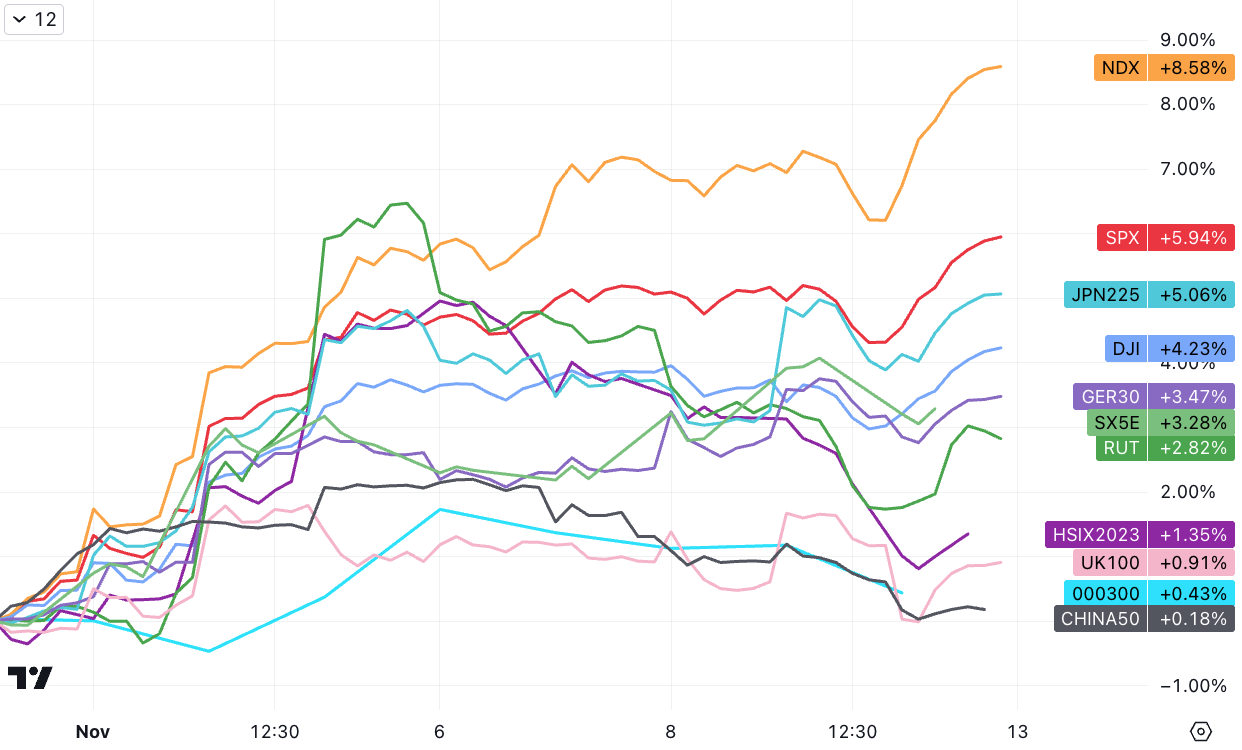

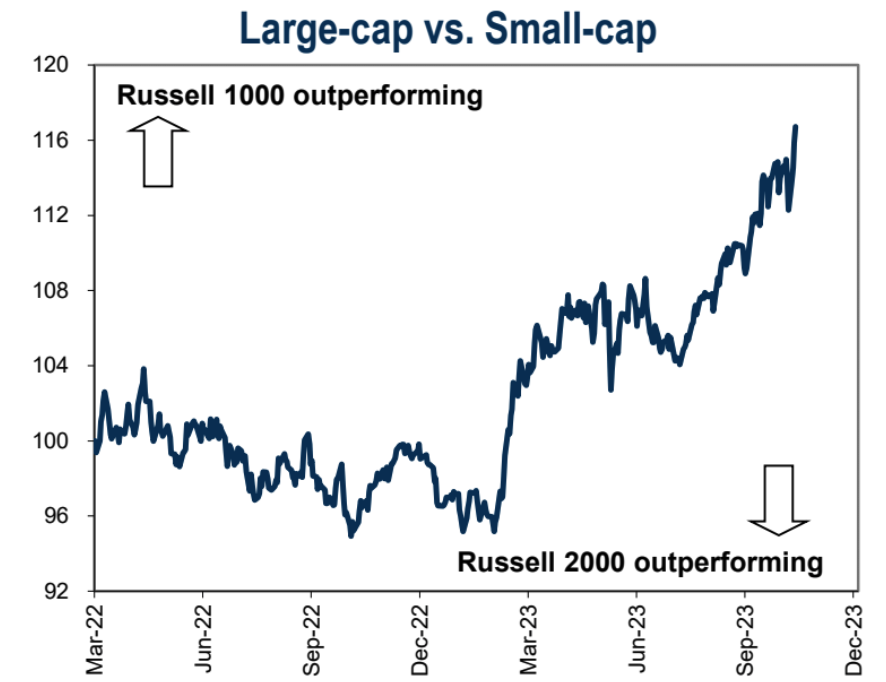

Chứng khoán Mỹ tăng tuần thứ hai liên tiếp, với SPX đóng cửa trên 4.400 điểm lần đầu tiên kể từ ngày 20 tháng 9. Được thúc đẩy bởi sức mạnh của cổ phiếu công nghệ vốn hóa lớn, NDX vượt trội RUT khoảng 6%, mức tăng lớn nhất trong 8 năm qua tháng.

Báo cáo tài chính quý 3 vượt xa kỳ vọng

Đây là một tuần khá tốt đẹp đối với Big 7 (trừ Tesla)

Cổ phiếu vốn hóa lớn và cổ phiếu tăng trưởng phản đòn lớn:

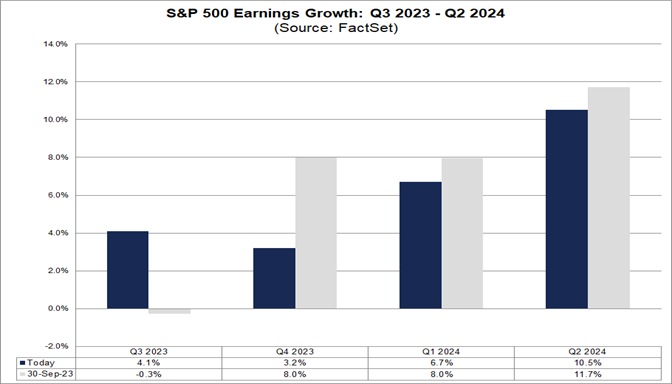

Cho đến nay, 92% công ty thuộc SP 500 đã báo cáo kết quả thực tế quý 3:

81% công ty báo cáo EPS cao hơn kỳ vọng, cao hơn mức trung bình 5 năm (77%) và 10 năm (74%) vừa qua. Nếu con số cuối cùng giữ ở mức 81% thì đây sẽ là tỷ lệ cao nhất kể từ quý 3 năm 2021 (82%).

Lợi nhuận ròng tăng 4,1% so với cùng kỳ năm ngoái, chấm dứt chuỗi thua lỗ kể từ quý 3 năm 2022.

61% công ty báo cáo doanh thu cao hơn kỳ vọng, thấp hơn mức trung bình 5 năm (68%) và 10 năm (64%) vừa qua. Nếu cuối cùng giữ ở mức 61% thì đây sẽ là mức thấp nhất kể từ quý đầu tiên của năm 2020 (56%).

Doanh thu tăng 2,3% so với cùng kỳ năm trước, đánh dấu quý tăng trưởng doanh thu thứ 11 liên tiếp.

SP 500 PE là 18,0, dưới mức trung bình 5 năm (18,7) nhưng cao hơn mức trung bình 10 năm (17,5).

Các nhà phân tích kỳ vọng SP 500 sẽ tăng 15,9% trong 12 tháng tới. Các lĩnh vực năng lượng và tiêu dùng tùy ý dự kiến sẽ đạt mức tăng lớn nhất.

Bạn biết đấy, trước khi bắt đầu mùa báo cáo tài chính, thị trường dự kiến tăng trưởng thu nhập sẽ ở mức gần 0%, nhưng thị trường đã hạ thấp tốc độ tăng trưởng thu nhập trong tương lai, đặc biệt là tốc độ tăng trưởng quý 4 là 8% -3,2%:

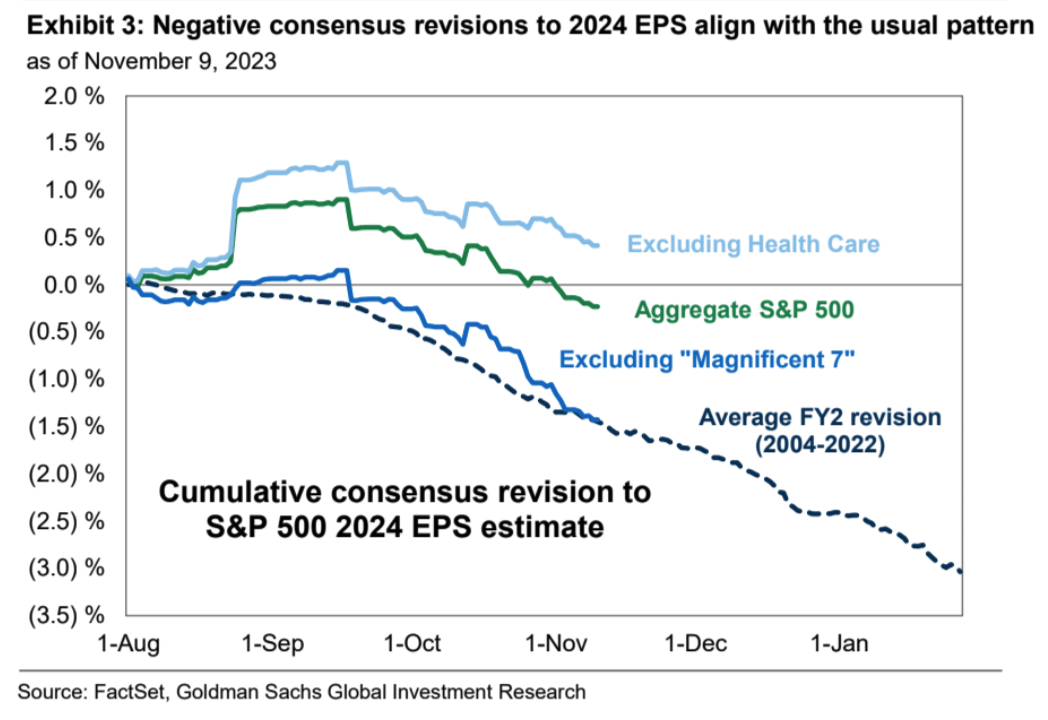

Lĩnh vực chăm sóc sức khỏe đã kéo theo ước tính thu nhập của SP 500 giảm mạnh. Nếu loại trừ lĩnh vực này, ước tính EPS năm 2024 chỉ giảm 0,4%. Từ góc độ cổ phiếu riêng lẻ, kỳ vọng lợi nhuận của các công ty công nghệ lớn vẫn ổn định, hỗ trợ cho kỳ vọng lợi nhuận năm 2024. Sau khi loại trừ Mag 7, kỳ vọng năm 2024 của SP 493 là -1,4%

Ngoài ra, báo cáo quý 3 của công ty cũng phản ánh sự sụt giảm đáng kể trong chi tiêu tiền mặt:

Chi đầu tư và chi tiêu RD tăng 5% so với cùng kỳ năm trước, chậm hơn đáng kể so với tốc độ tăng trưởng 14% so với cùng kỳ trong nửa đầu năm. Một số gã khổng lồ công nghệ đang thúc đẩy sự chậm lại này. Apple, Amazon và Meta đã cắt giảm tổng chi tiêu vốn và chi tiêu cho RD lần lượt là 6%, 6% và 15% trong quý 3.

Các công ty tiếp tục giảm chi tiêu mua lại (giảm 9% so với cùng kỳ năm trước), nhưng với tốc độ chậm hơn so với nửa đầu năm 2023 (giảm 22% so với cùng kỳ năm trước).

Các thị trường khác:

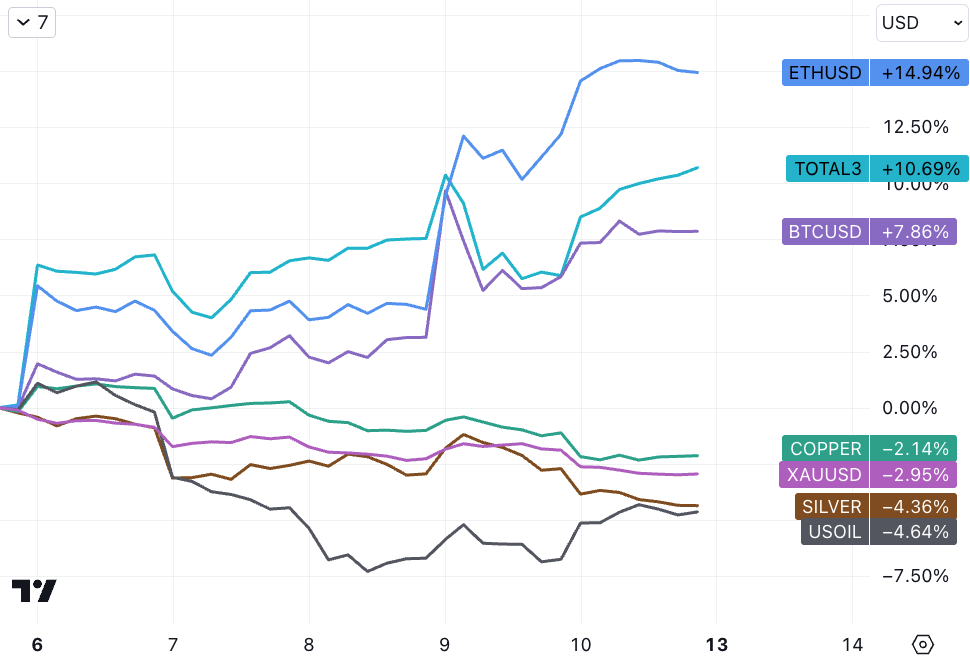

Công ty quản lý tài sản khổng lồ BlackRock đã đăng ký thành lập một quỹ tín thác Ethereum, kích hoạt sự liên kết của thị trường với các ETF ETH. Đầu năm nay, BlackRock đã đăng ký một quỹ tín thác Bitcoin theo cách tương tự và một tuần sau đó đã gửi đề xuất lên SEC để triển khai một quỹ Bitcoin ETF giao ngay . Áp dụng. ETH đã dẫn đầu thị trường tiền điện tử tăng cao hơn vào tuần trước; với tư cách là tiên phong trong phân bổ thay thế, giá vàng đã giảm 3% khi lợi suất thị trường phục hồi vào cuối tuần trước; nỗi sợ hãi địa chính trị giảm bớt đã dẫn đến giá dầu giảm hàng tuần thứ ba liên tiếp:

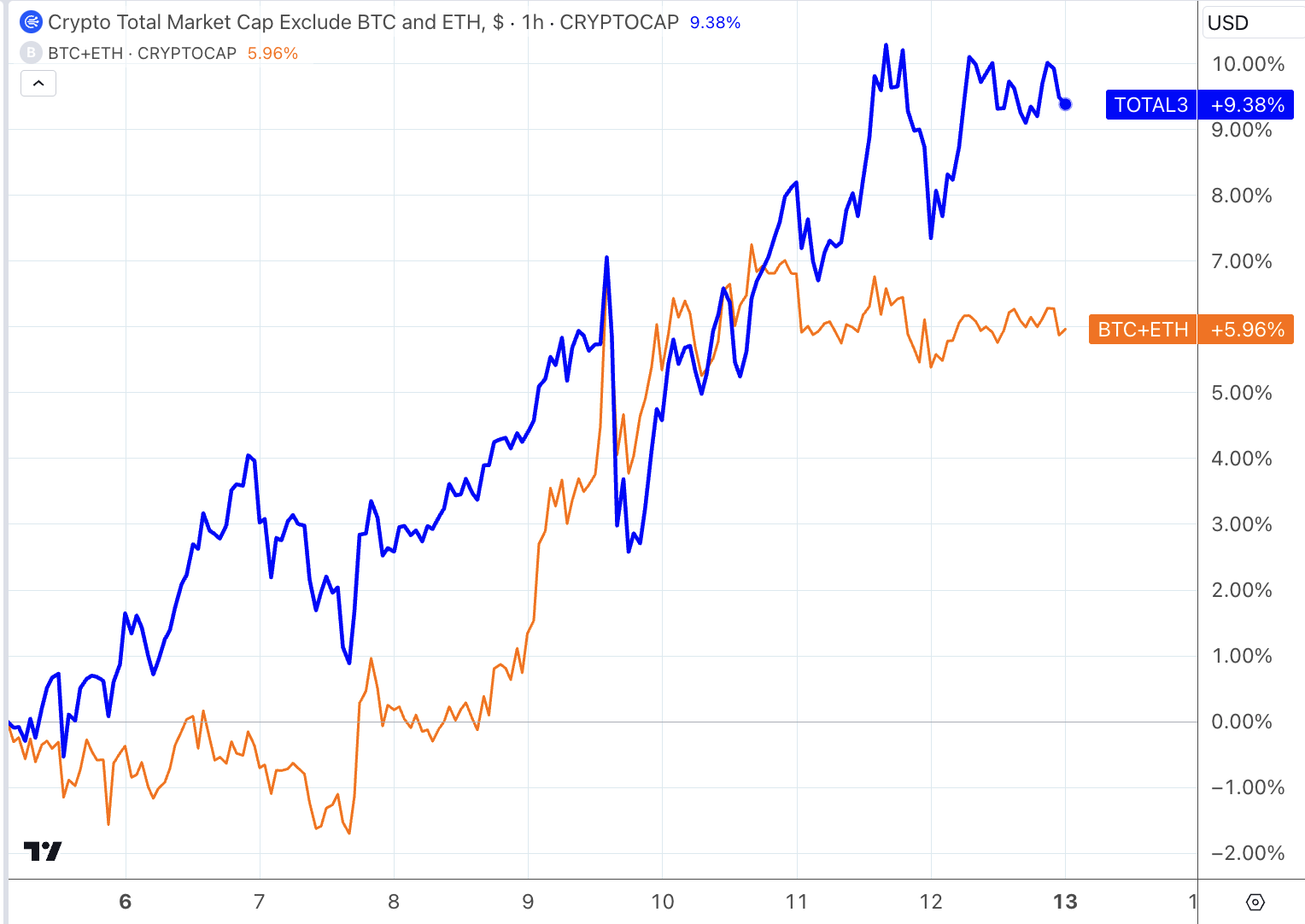

Sự bất ổn của các altcoin tiếp tục lên cao.Mặc dù độ rộng thị trường vẫn còn tương đối kém, nhưng mức tăng quá mức của một số tài sản kết hợp với dòng tiền ổn định bằng đô la Mỹ vẫn cho phép hiệu suất của exBTCETH được mã hóa vượt qua BTC+ETH. không thể tăng lên, mức tăng như vậy có thể dần hạ nhiệt. , thị trường tiền điện tử hiện đang phải đối mặt với các lực cản như sự phục hồi của đồng đô la Mỹ và lãi suất trái phiếu Mỹ, kỳ vọng lạm phát giảm, kỳ vọng mạnh mẽ về suy thoái kinh tế, rủi ro địa chính trị hạ nhiệt và sự khởi đầu về vụ nổ bong bóng altcoin (ví dụ GAS giảm từ 30 xuống 10) Để duy trì xu hướng tăng hiện tại đòi hỏi phải đưa ra Chủ đề mới (lợi nhuận rủi ro khi đặt cược vào bên trái vẫn chưa đủ cao, vì vậy quan điểm hiện tại về thị trường đã thay đổi từ tích cực sang trung tính, ít nhất là không giảm trong tuần này):

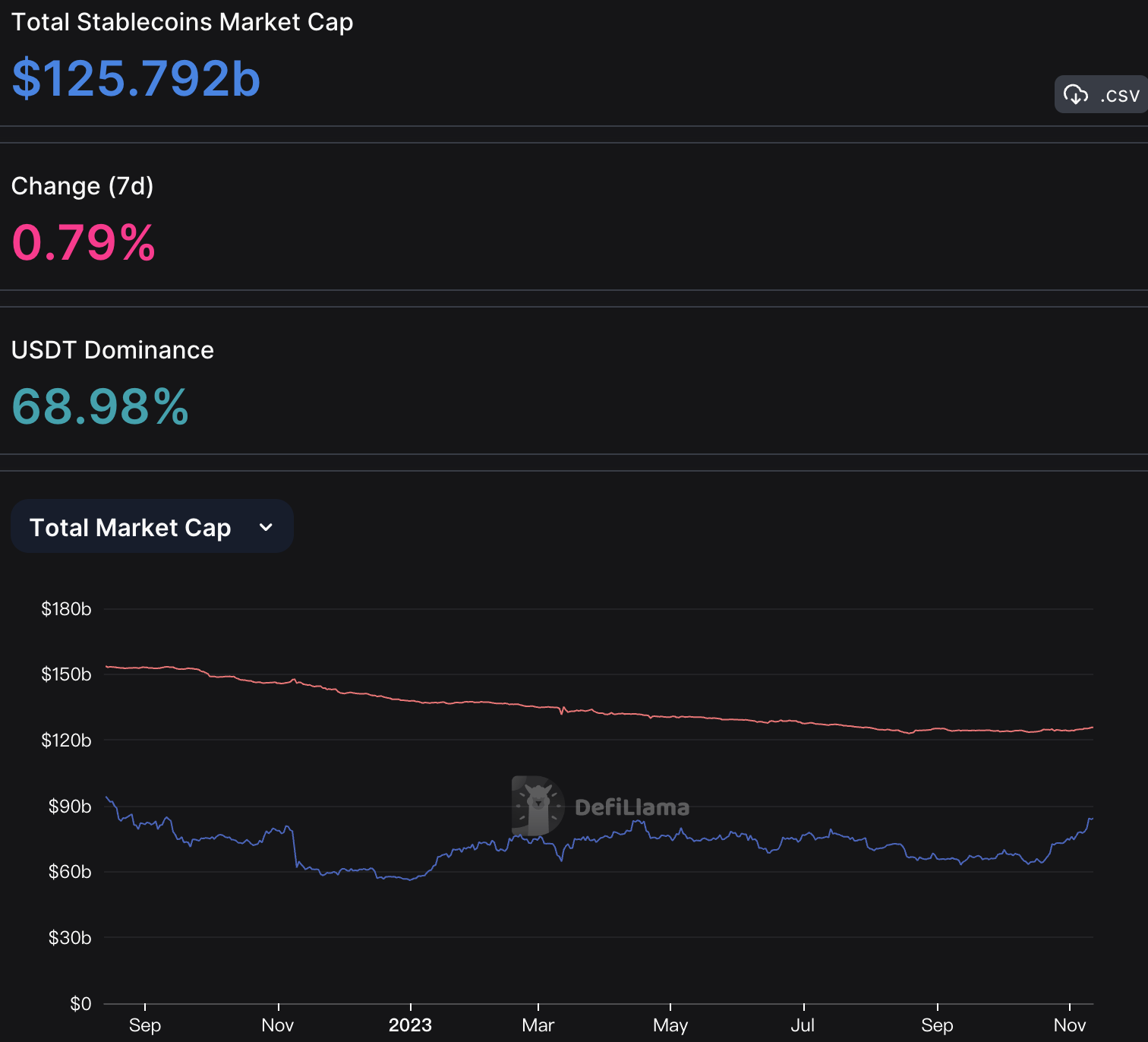

Thị trường stablecoin đã chứng kiến dòng vốn đổ vào gần 2 tỷ USD trong tháng qua (đường màu đỏ trong biểu đồ bên dưới):

Đồng đô la tiếp tục phục hồi

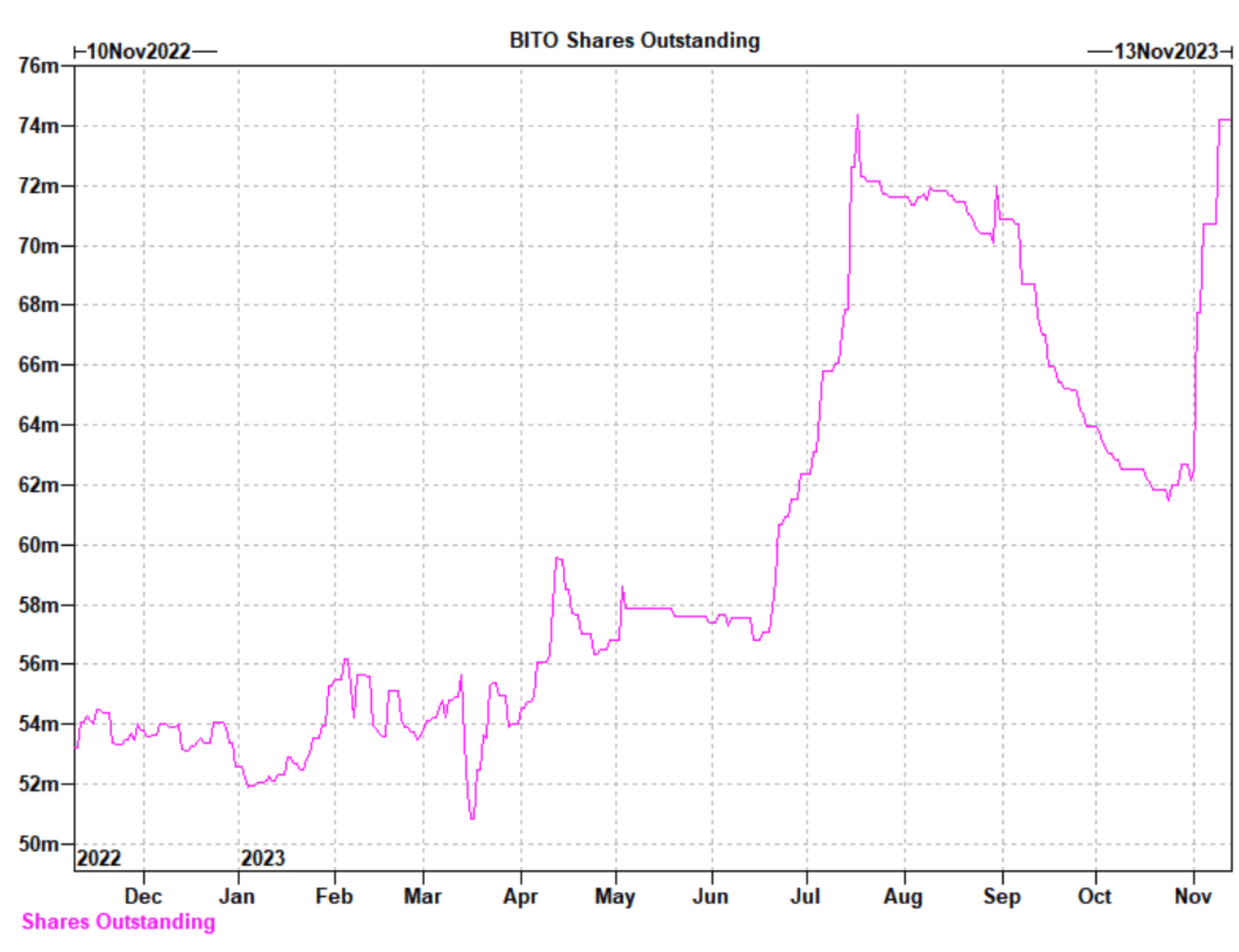

Cơn sốt Bitcoin ETF vẫn tiếp tục

Khối lượng giao dịch BITO (được hỗ trợ bởi hợp đồng tương lai) đã đạt kỷ lục 40 triệu cổ phiếu (750 triệu USD) vào thứ Năm, với AUM tăng 60% trong một tháng lên hơn 1 tỷ USD. Ngoài ra, các vị trí BITO chiếm 24% vị trí hợp đồng tương lai CME tháng 11 và 70% vị trí hợp đồng tương lai CME tháng 12. Tuần trước, số lượng hợp đồng mở hợp đồng tương lai CME đã vượt Binance (4,2 tỷ so với 3,9 tỷ), có thể thấy rằng người mua cổ phiếu Mỹ đã đóng góp ít nhất một nửa vào mức tăng này.

Hạn chót đưa ra quyết định tiếp theo của SEC là ngày 17 tháng 11, ngày 15 tháng 1 và ngày 15 tháng 3

Gensler dường như đã bày tỏ một sự thỏa hiệp nhất định đối với tài sản kỹ thuật số vào thứ Sáu:

“Không có gì về tiền điện tử là không tương thích với luật chứng khoán. Mục đích của luật chứng khoán là bảo vệ khán giả của bạn và công chúng đầu tư để họ có được những thông tin tiết lộ phù hợp và mọi người không thay mặt họ sử dụng tiền của họ…”

Nếu Tom hoặc bất kỳ ai khác muốn tham gia vào không gian này, tôi sẽ nói hãy làm điều đó theo luật pháp. Xây dựng niềm tin của nhà đầu tư vào những gì bạn đang làm và đảm bảo rằng bạn có những thông tin tiết lộ phù hợp cũng như đảm bảo rằng bạn không trộn lẫn tất cả các chức năng đó, giao dịch với khách hàng của bạn hoặc sử dụng tài sản tiền điện tử của họ cho mục đích riêng của bạn.”

Các nhà đầu tư đã phản ứng lại những nhận xét này, với việc Token FTT đã tăng hơn gấp đôi tại một thời điểm vào thứ Sáu, với mức giá vượt quá 5 USD trong ngắn hạn.

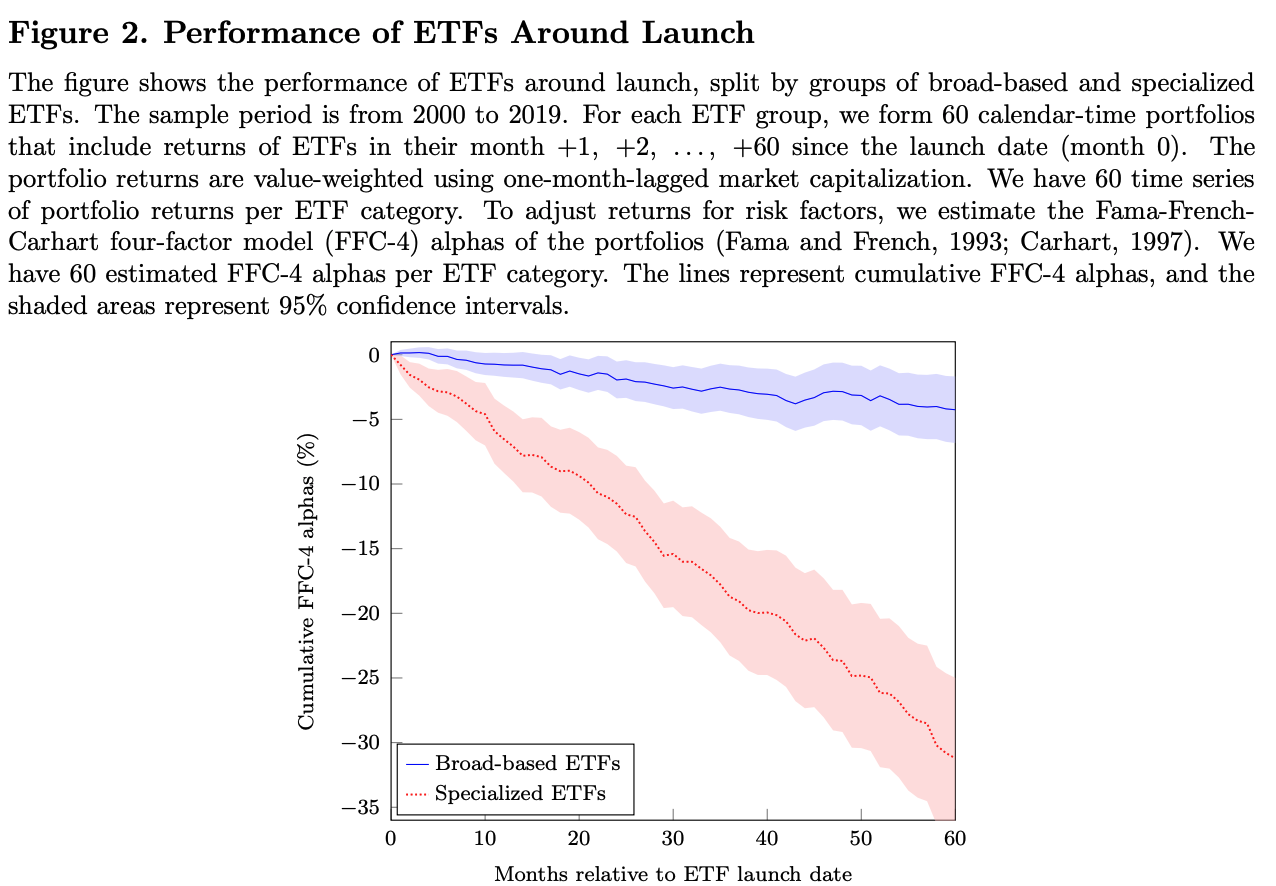

Nghiên cứu cho thấy Bitcoin ETF giao ngay có thể hoạt động kém hơn

Một nghiên cứu gần đây cho thấy các quỹ ETF thích hợp/chuyên biệt thường hoạt động kém hơn thị trường chứng khoán rộng lớn hơn trong 5 năm sau khi ra mắt, với lợi nhuận hàng năm được điều chỉnh theo rủi ro khoảng -6%.

Bởi vì chúng có xu hướng được niêm yết khi sự nhiệt tình của nhà đầu tư đối với tài sản chuẩn cơ bản mà họ theo dõi hoặc chủ đề đầu tư tương ứng của chúng ở mức cao. Điều này có nghĩa là chứng khoán mà các quỹ ETF này đầu tư có xu hướng được định giá quá cao. Phí cao hơn cho các quỹ ETF như vậy có thể ảnh hưởng đến lợi nhuận. Và các quỹ ETF chuyên nghiệp phổ biến hơn với các nhà đầu tư bán lẻ, những người có nhiều khả năng giữ những kỳ vọng sai lầm và tham gia vào các giao dịch phản hồi tích cực.

Liệu điều này có xảy ra hay không nếu Bitcoin ETF giao ngay được chấp thuận vẫn còn phải chờ xem, nhưng các nhà đầu tư nên tiếp tục chú ý đến bài học lịch sử này.

Sự thay đổi sự chú ý của thị trường lãi suất

Mặc dù hầu hết đều tin rằng Fed đã đạt đến mục tiêu cuối cùng trong việc tăng lãi suất, nhưng lãi suất dài hạn vẫn đang tăng/lơ lửng ở mức cao, điều này có thể phản ánh sự chuyển hướng chú ý của thị trường từ lạm phát sang thâm hụt tài chính do những thay đổi trong kỳ vọng lạm phát trong nền kinh tế. thị trường thứ cấp sau ngày 10 tháng 8 Không lớn (+4 bp Vs + 40 bp), và đã giảm nhanh kể từ cuối tháng 10.

Bởi vì doanh thu tài chính hiện đang giảm, Fed đang thu hẹp bảng cân đối kế toán và các nhà đầu tư nước ngoài lớn nhất đang giảm các khoản đầu tư nợ tương ứng của họ vào Hoa Kỳ, nên có lý do để kỳ vọng rằng mức thâm hụt 1,7-1,8 nghìn tỷ năm nay sẽ tiếp tục trong vài năm. Hơn nữa, sự quan tâm của nhà đầu tư vẫn chủ yếu nghiêng về phía Bill ngắn hạn, khi Treasure tiếp tục tăng lượng phát hành dài hạn, phí bảo hiểm kỳ hạn sẽ tăng thêm, do đó chi phí nợ tăng đáng kể.

Dự báo riêng của Kho bạc Hoa Kỳ là lượng phát hành ròng, bao gồm cả hóa đơn và phiếu giảm giá, sẽ ở mức 2,4 nghìn tỷ USD và tổng lượng phát hành là 4,2 nghìn tỷ USD trong năm 24, và họ tin rằng có khả năng tăng thêm phí bảo hiểm có kỳ hạn.

dữ liệu Trung Quốc

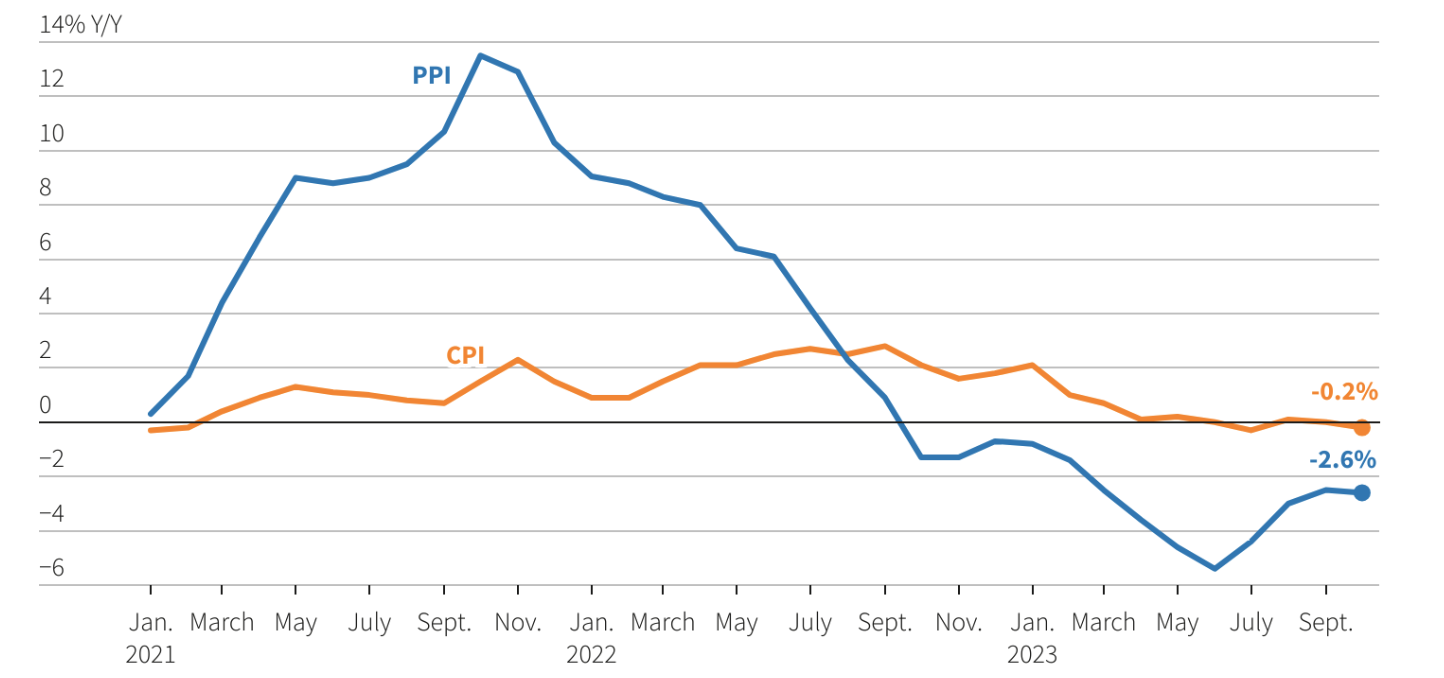

CPI của Trung Quốc lại rơi vào vùng âm trong tháng 10, với các chỉ số nhu cầu nội địa quan trọng cho thấy sự yếu kém chưa từng thấy kể từ đại dịch, trong khi giảm phát gia tăng ở các nhà máy, gây nghi ngờ về cơ hội phục hồi kinh tế trên diện rộng:

CPI trong tháng 10 là -0,2% so với cùng kỳ năm trước và là 0,0% trong tháng 9.

CPI trong tháng 10 là -0,1% so với tháng trước và là +0,2% trong tháng 9.

PPI trong tháng 10 là -2,6% so với cùng kỳ năm ngoái và -2,5% trong tháng 9.

CPI cơ bản, không bao gồm giá thực phẩm và nhiên liệu, giảm xuống 0,6% trong tháng 10 từ mức 0,8% trong tháng 9

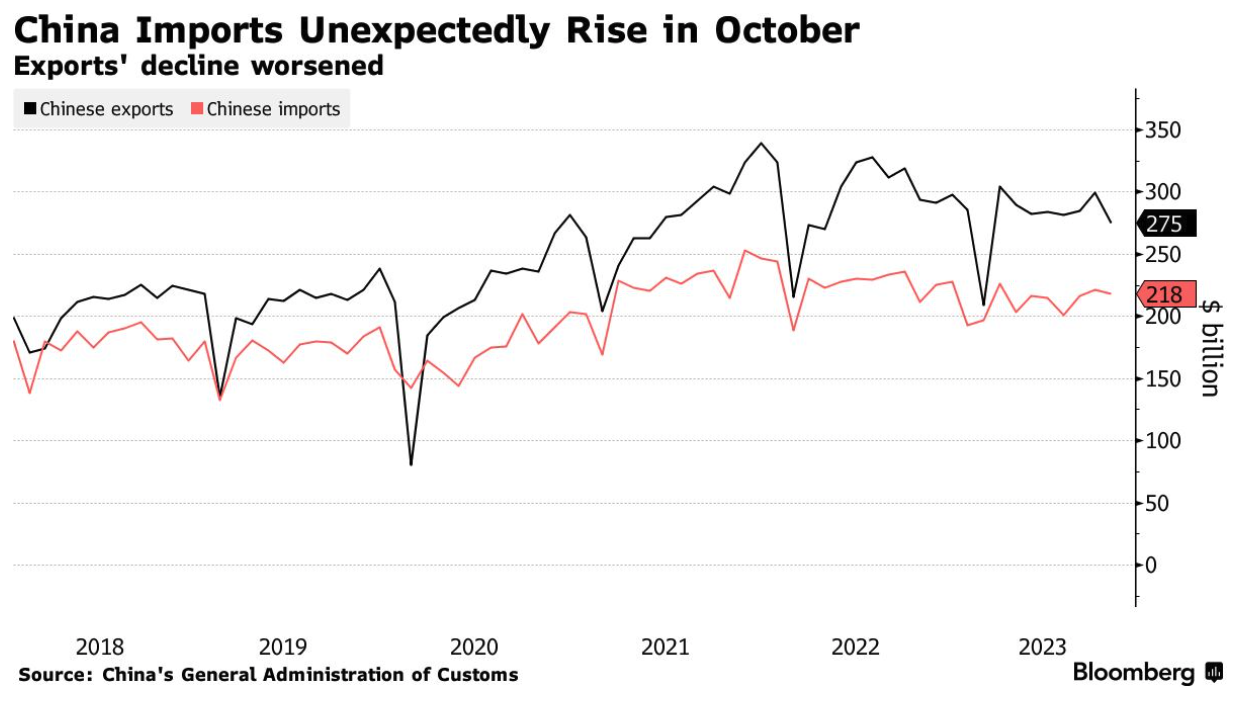

Nhập khẩu của Trung Quốc trong tháng 10 đã tăng 3% so với cùng kỳ năm ngoái, mức tăng đầu tiên trong 8 tháng và bất chấp kỳ vọng giảm. Mặt khác, xuất khẩu lại giảm mạnh 6,4%, thấp hơn nhiều so với dự báo giảm 3% của giới phân tích. Đây là năm thứ 6 liên tiếp xuất khẩu sụt giảm, gây thất vọng cho thị trường.

Ban đầu, mọi người đều mong đợi xuất khẩu sẽ tăng và chuỗi cung ứng toàn cầu sẽ phục hồi, nhưng dữ liệu ngày nay xác nhận rằng hầu hết các nền kinh tế phát triển sẽ trải qua một cuộc suy thoái nhẹ hoặc tăng trưởng GDP yếu trong ngắn hạn, thể hiện qua nhu cầu đối với hàng hóa nước ngoài giảm.

Điều tra khoản vay

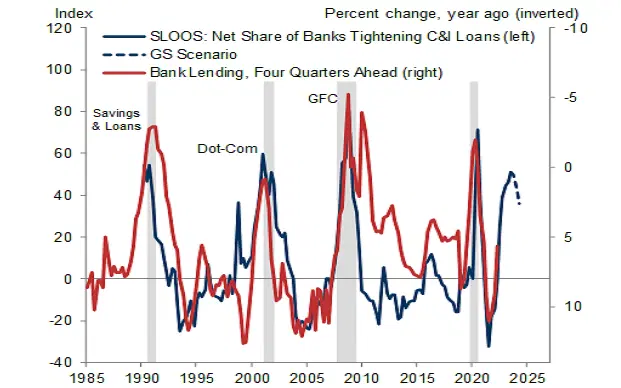

Theo Khảo sát ý kiến của các quan chức tín dụng cấp cao (SLOOS) của Cục Dự trữ Liên bang, các tiêu chuẩn cho vay trong ngành ngân hàng Mỹ tiếp tục thắt chặt trong quý 3, nhưng tốc độ thắt chặt đã chậm lại và nhu cầu vay yếu.

Phân tích của Goldman Sachs cho thấy rằng khi các cuộc khảo sát của SLOOS cho thấy các ngân hàng trở nên thận trọng hơn trong hoạt động cho vay, điều đó có xu hướng xảy ra trước khi cho vay thực tế sụt giảm, điều này thường dẫn đến suy thoái kinh tế.

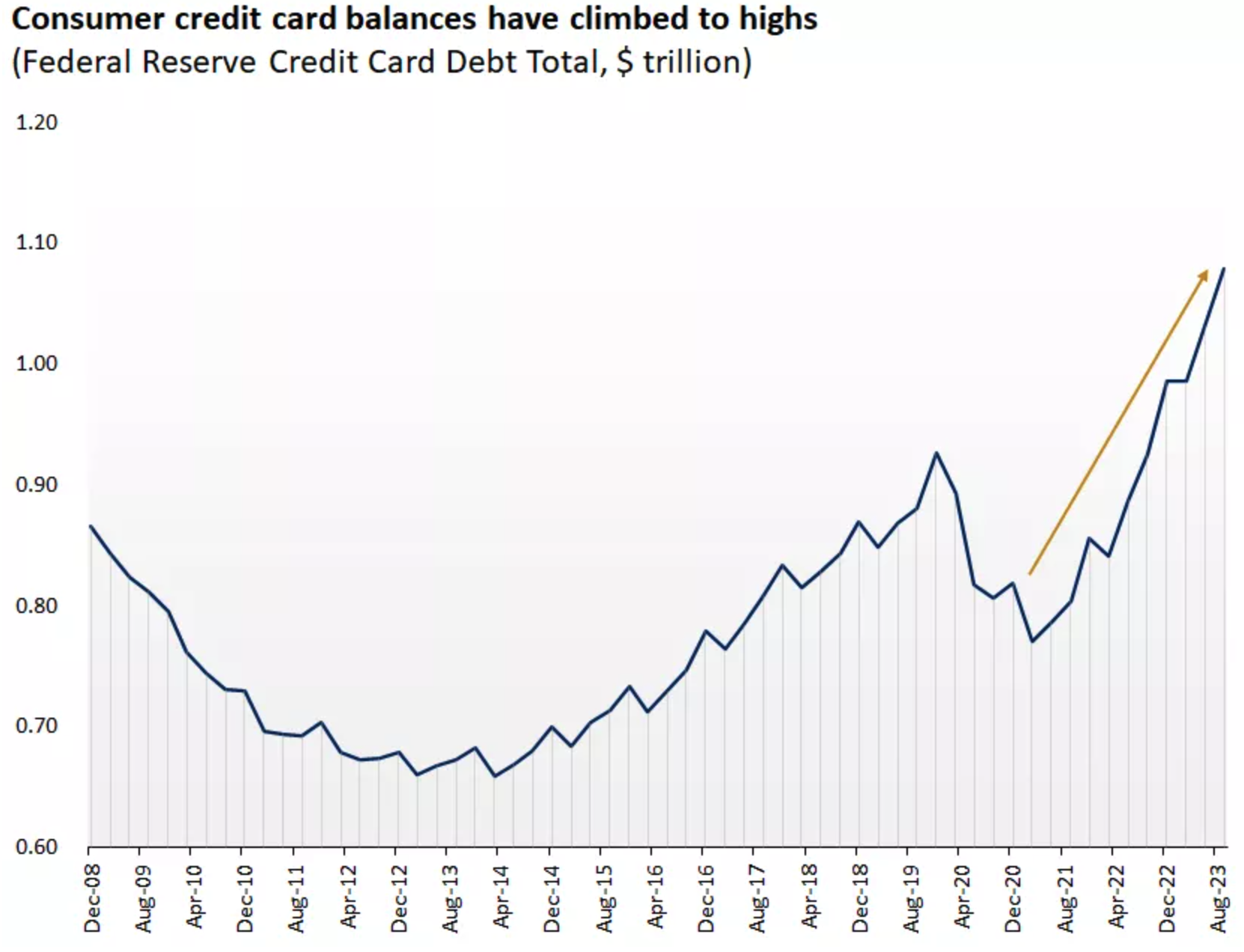

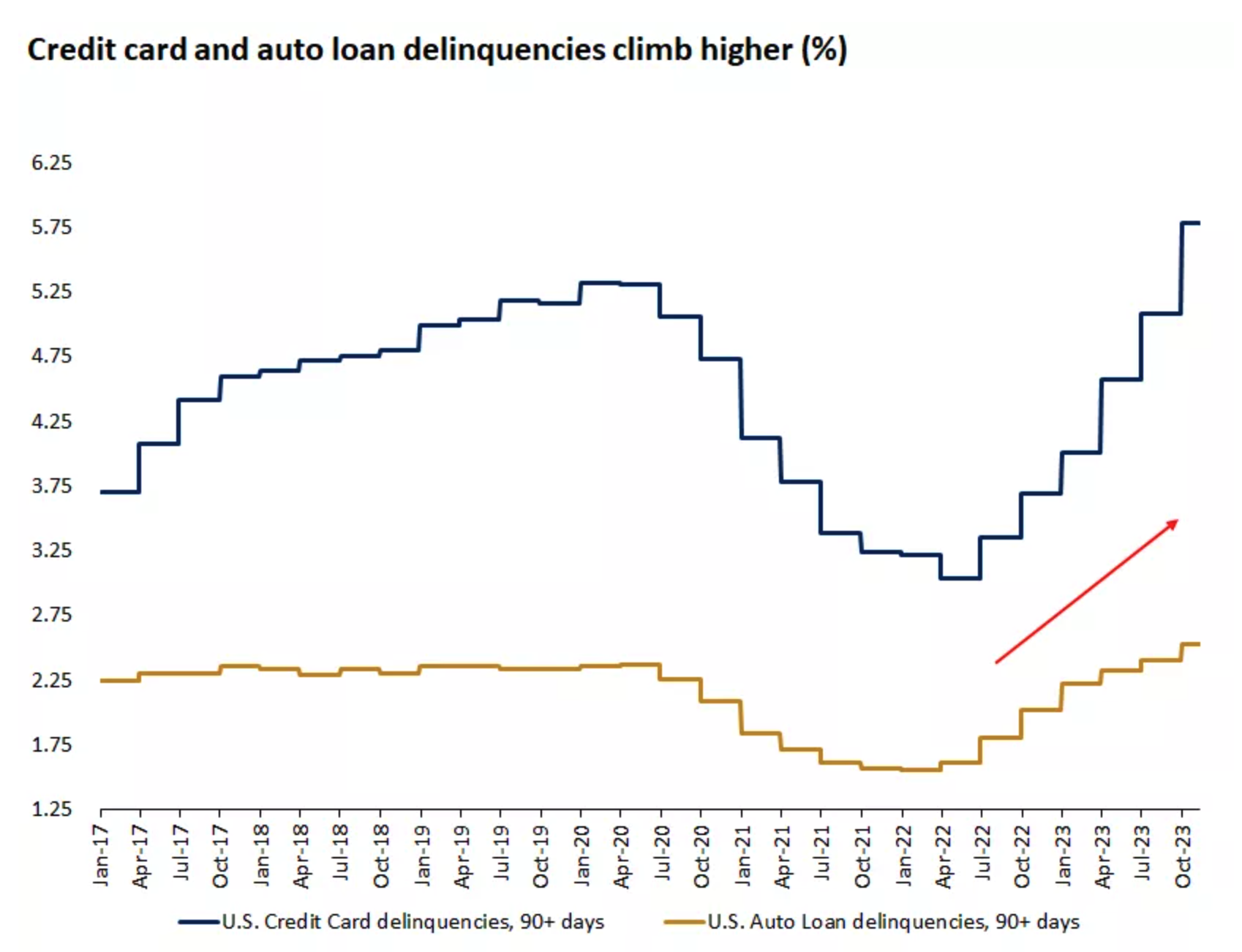

Cũng đáng chú ý là tổng nợ thẻ tín dụng của người tiêu dùng đã tăng lên. Tính đến quý 3 năm 2023, tổng nợ thẻ tín dụng của Hoa Kỳ đã tăng lên hơn 1 nghìn tỷ USD, mức cao nhất từng được ghi nhận (biểu đồ bên trái). Khi số dư thẻ tín dụng của hộ gia đình tăng lên, tỷ lệ nợ quá hạn trong các lĩnh vực như thẻ tín dụng và cho vay mua ô tô cũng tăng theo, đã vượt qua mức đỉnh COVID-19 (biểu đồ bên phải):

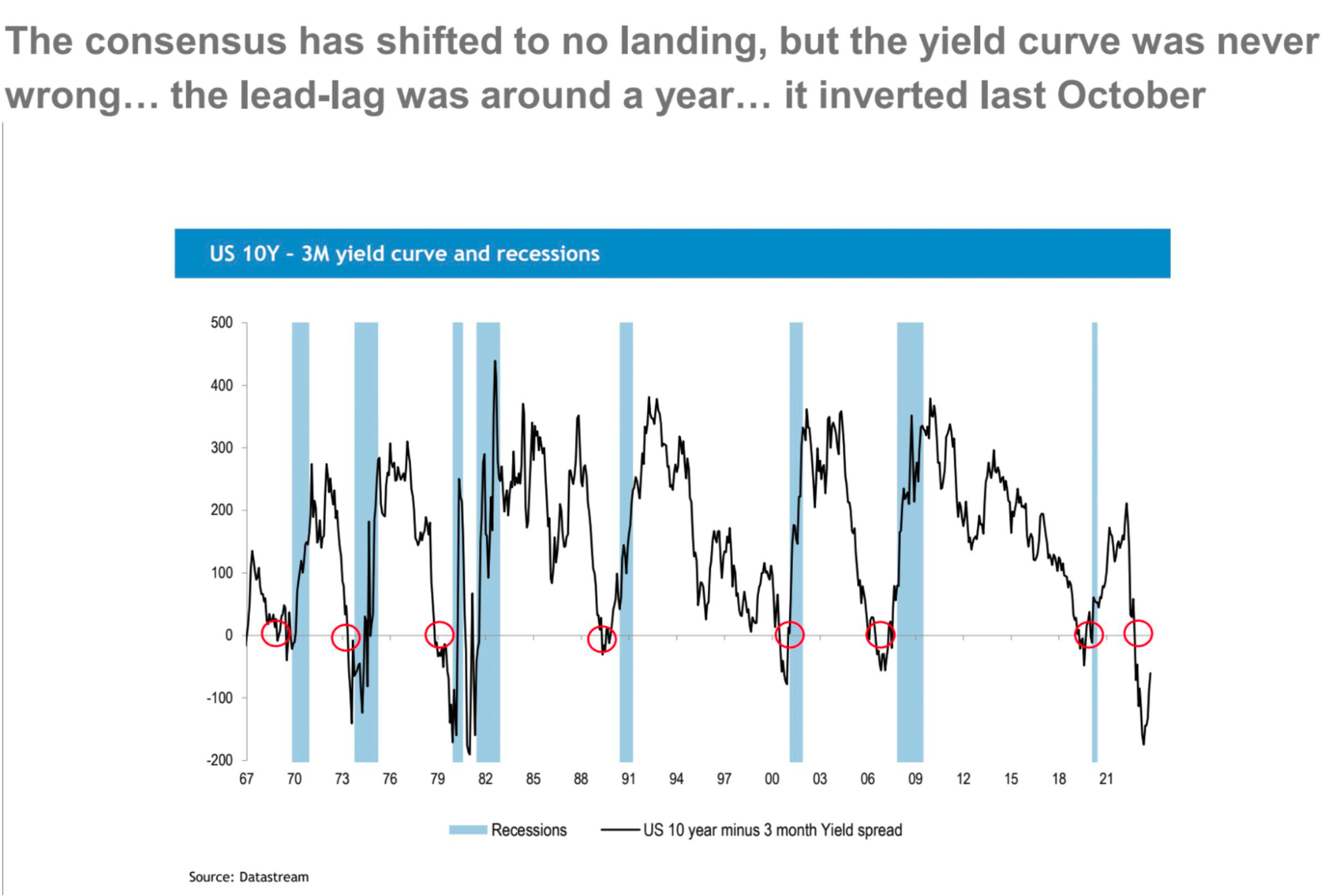

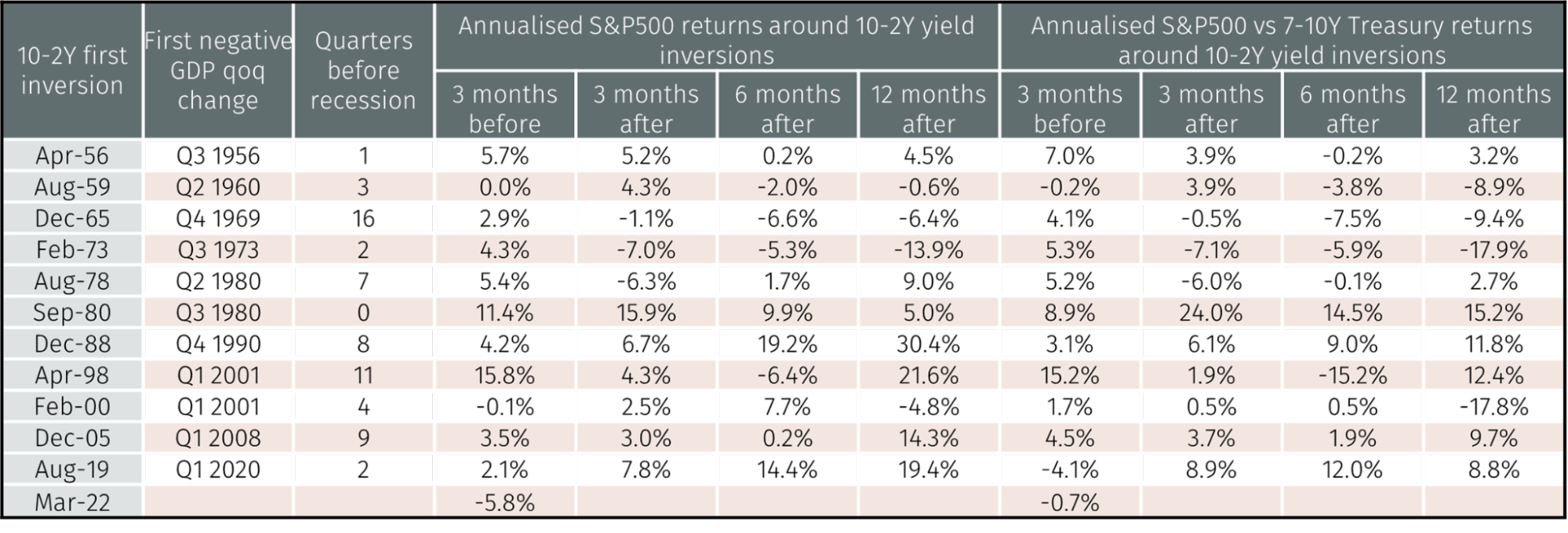

đảo ngược đường cong lợi suất

Trong 50 năm qua với sự đảo ngược đường cong lợi suất theo sau là suy thoái, chỉ báo này chưa bao giờ thất bại:

Tuy nhiên, cũng có những hạn chế trong việc sử dụng đường cong lợi suất để dự đoán suy thoái kinh tế và diễn biến của thị trường chứng khoán, bởi vì có những tình huống tích cực và tiêu cực trong diễn biến của thị trường chứng khoán sau khi đường cong lợi suất đảo ngược, với sự khác biệt lớn về thời gian và mức độ.

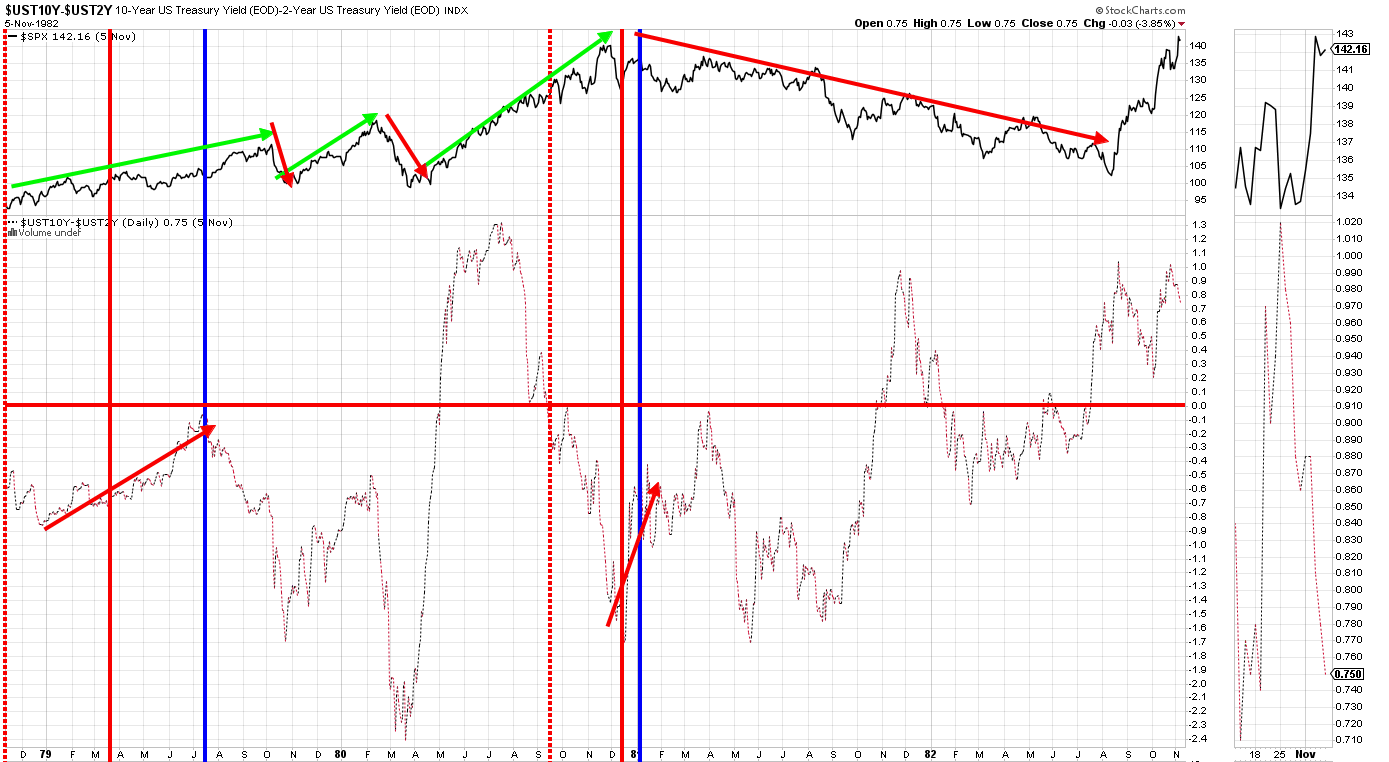

Tình hình những năm 1979 – 1982 từ lạm phát đến đình trệ cũng có phần tương tự như hiện nay, với 10 y-2 y âm sâu trong nhiều năm, khiến nhà đầu tư và thị trường bối rối. Giống như ngày nay. Nó đảo ngược vào năm 1979, và thị trường giảm hai lần trong vài tháng sau khi có sự đảo chiều đột phá. Trước khi bước vào thị trường giá xuống lớn từ năm 1981 đến năm 1982, cũng là thời kỳ suy thoái nghiêm trọng nhất sau Thế chiến thứ hai, đường cong lợi suất đã đảo ngược rồi đảo ngược ít nhất ba lần, trong đó có hai lần điều chỉnh hơn 10%. Bây giờ chúng tôi vừa trải qua lần lộn ngược đầu tiên vào tháng 10.

Vị thế và dòng tiền

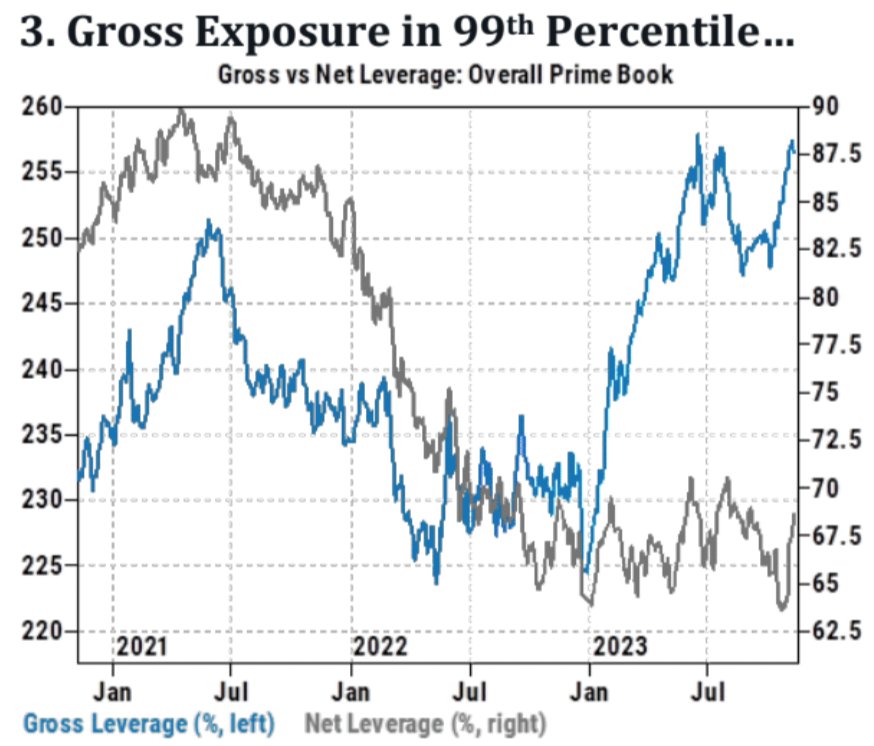

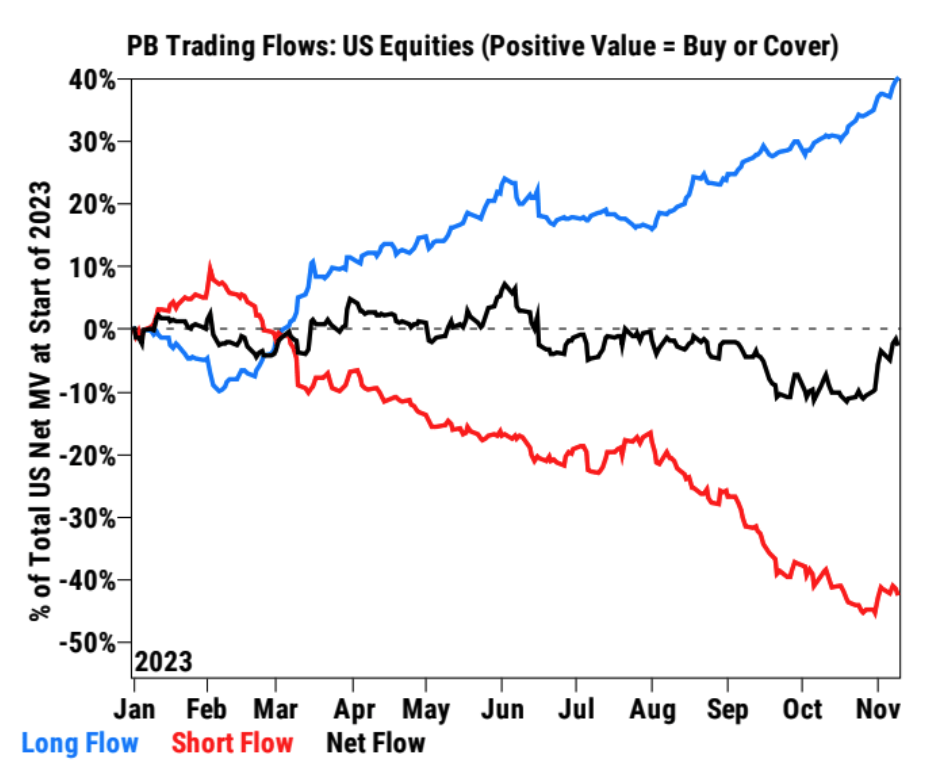

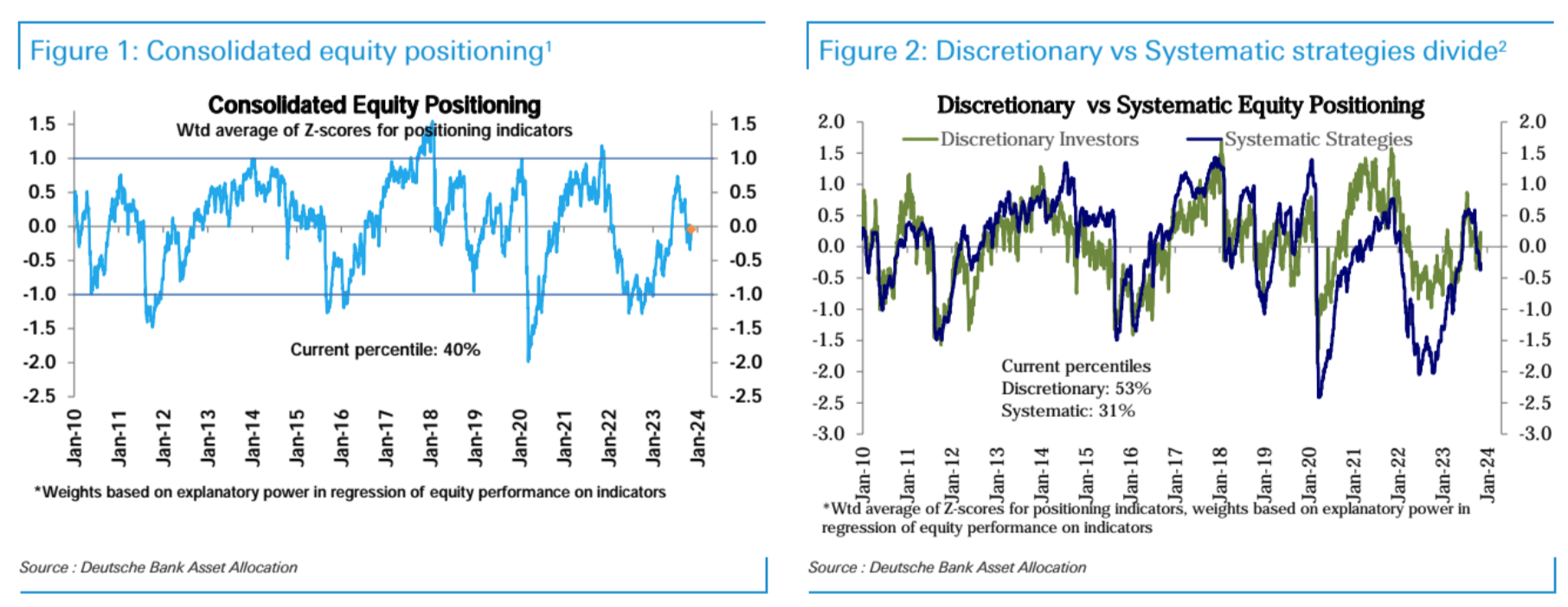

Dữ liệu của Goldman Sachs Prime: Tổng tỷ lệ đòn bẩy của chứng khoán Mỹ đã tăng lên tỷ lệ phần trăm thứ 99 trong lịch sử, nhưng tỷ lệ đòn bẩy ròng vẫn chưa cao; sự sẵn lòng đóng các vị thế bán khống của người bán khống bị đình chỉ và những nhà đầu cơ giá lên đang tích cực bổ sung các vị thế.

Định vị cổ phiếu nói chung đã phục hồi trở lại mức trung lập, chủ yếu là do vị thế chủ quan của nhà đầu tư tăng trở lại từ mức dưới mức trung lập đến tăng nhẹ. Các vị thế chiến lược mang tính hệ thống cũng tăng nhẹ nhưng vẫn hơi thiếu cân.

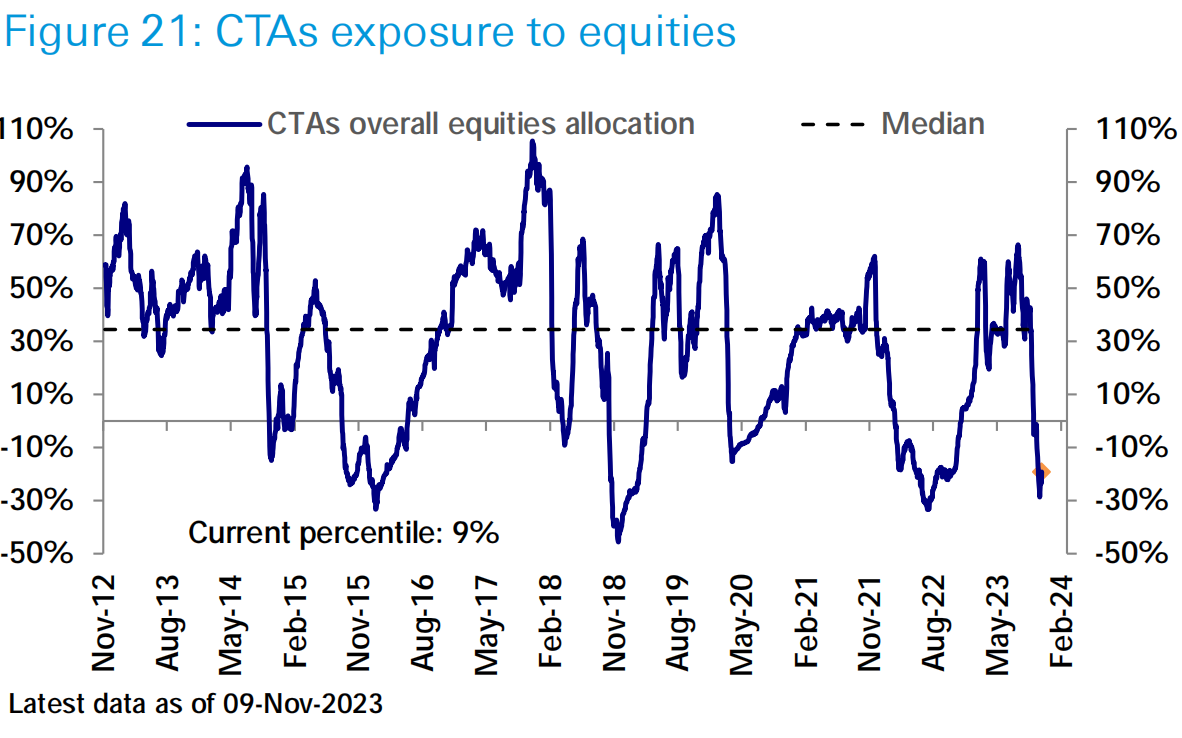

Vị trí cổ phiếu quỹ CTA tăng nhẹ trong tuần trước, nhưng vẫn ở mức thấp theo tiêu chuẩn lịch sử (phân vị thứ 6).

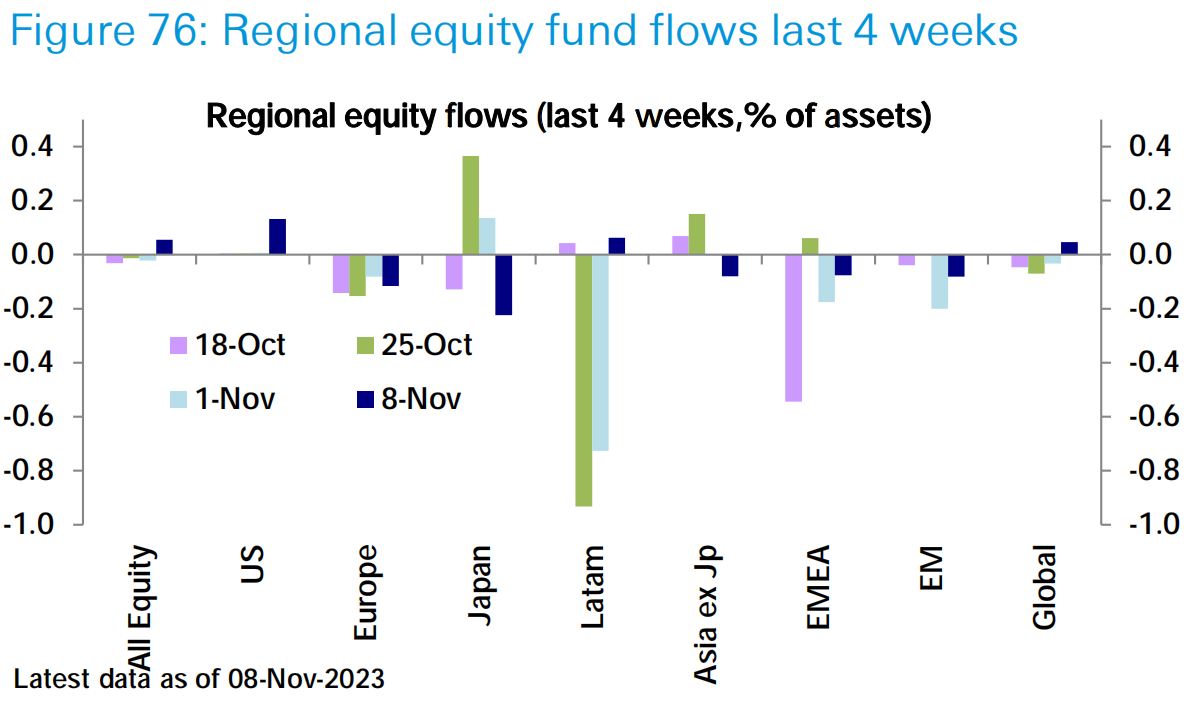

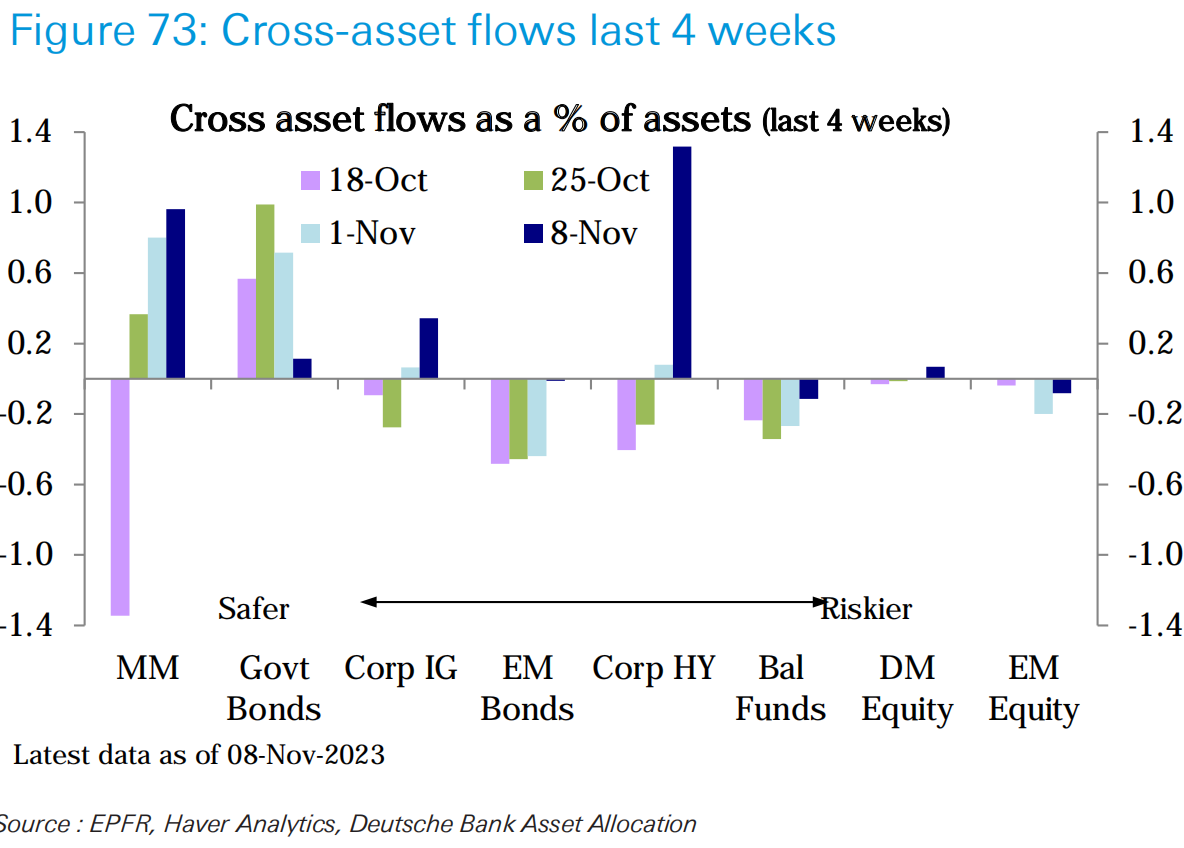

Được hỗ trợ bởi sự phục hồi của thị trường vốn và trái phiếu, các quỹ cổ phần (9 tỷ USD) lần đầu tiên chứng kiến dòng vốn vào mạnh mẽ trong tuần này sau hơn một tháng, với dòng vốn vào Mỹ (11 tỷ USD) tăng lên mức cao nhất trong 6 tuần.

Dòng vốn vào các quỹ trái phiếu (11 tỷ USD) tăng tốc lên mức cao nhất trong 4 tháng. Các quỹ thị trường tiền tệ (77,7 tỷ USD) chứng kiến dòng vốn vào hàng tuần lớn nhất trong 7 tháng và trái phiếu lãi suất cao (6,3 tỷ USD) chứng kiến dòng vốn vào hàng tuần lớn nhất kể từ tháng 6 năm 2020, phản ánh việc các nhà đầu tư ngày càng theo đuổi các tài sản rủi ro hơn.

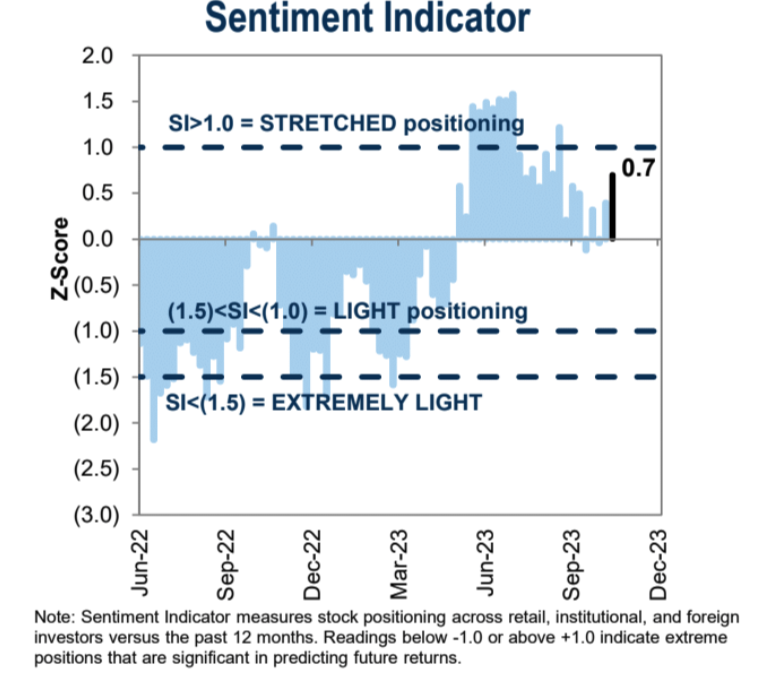

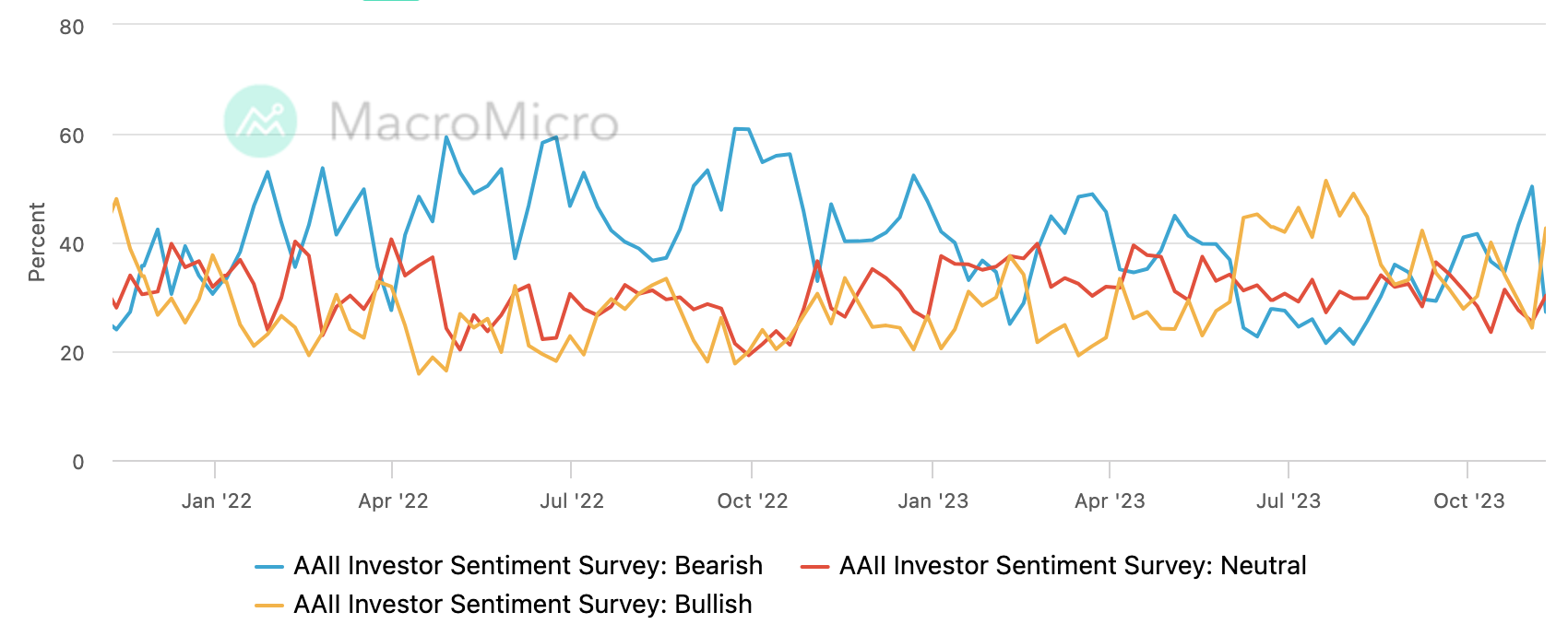

Tâm lý thị trường

Phù hợp với dữ liệu vị trí, nó phản ánh rằng quá trình sửa chữa vẫn đang được tiến hành và vẫn còn chỗ để cải thiện.

Tỷ lệ bán AAII giảm đáng kể:

Theo dõi tuần này

Hội nghị thượng đỉnh APEC (đóng cửa phải chia rẽ với Trung Quốc)

Cuộc gặp hôm thứ Tư giữa Biden và Tập là một sự kiện phức tạp liên quan đến các vấn đề địa chính trị, kinh tế và nhân quyền. Kỳ vọng về những đột phá lớn là thấp, trọng tâm có thể là cải thiện giao tiếp và giải quyết các vấn đề cụ thể, chẳng hạn như ngăn chặn fentanyl. Hoa Kỳ đặt mục tiêu duy trì ảnh hưởng kinh tế của mình trong khu vực, trong khi Trung Quốc tìm cách sửa chữa và tăng cường quan hệ kinh tế giữa những thách thức gần đây. Ngoài ra, trong tuần này chúng ta có thể chứng kiến một loạt các cuộc tiếp xúc cấp cao giữa các công ty và nhà đầu tư Trung Quốc và Mỹ nhằm cố gắng gửi tín hiệu rằng cả hai bên đều sẵn sàng hợp tác kinh doanh. có nhiều cảm xúc hơn. Những điều tốt đẹp.

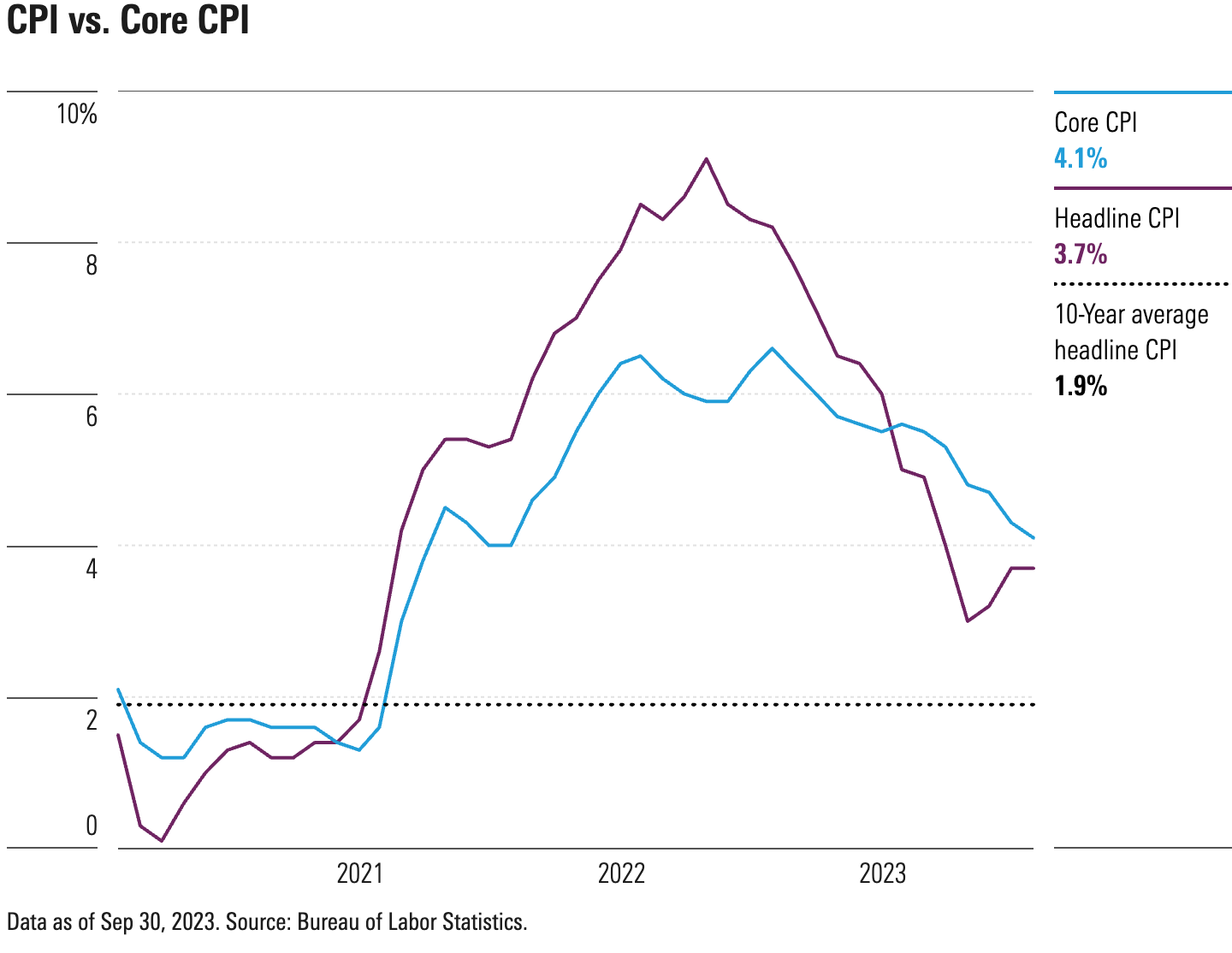

dữ liệu lạm phát

Theo dự báo hiện tại, CPI tổng thể dự kiến sẽ tăng 0,1% so với tháng trước, giảm từ mức 0,4% trong tháng 9 và tăng 3,3% so với cùng kỳ năm ngoái, giảm từ mức 3,7% của tháng trước. CPI cơ bản dự kiến sẽ tăng 0,3% so với tháng trước và 4,1% so với cùng kỳ năm trước, cả hai đều không thay đổi so với tháng trước. Dữ liệu CPI trong vài tháng qua phần lớn phù hợp với kỳ vọng. Năng lượng có thể là động lực lớn nhất dẫn đến xu hướng giảm giá gần đây, đồng thời thị trường cũng đang chứng kiến sự sụt giảm về giá thuê và giá thuê tương đương với chủ sở hữu. Giống như những tháng trước, giá dịch vụ tăng cao sẽ vẫn là nguyên nhân chính hỗ trợ lạm phát cơ bản trong tháng 10.

Chúng tôi tin rằng trọng tâm của thị trường vẫn sẽ là lạm phát cơ bản, nếu nó tiếp tục dao động ở mức trên 4% một chút, tốc độ tăng trưởng trong quý 4 cũng có thể chậm lại đáng kể, điều này có thể gây ra các cuộc thảo luận về tình trạng lạm phát đình trệ. GDP Hiện dự báo Q4 +2,1%, không đổi ở mức thấp nhất trong 5 quý.

quan điểm thể chế

Goldman Sachs đã công bố triển vọng kinh tế toàn cầu năm 2024. Các quan điểm chính bao gồm:

Tăng trưởng kinh tế toàn cầu sẽ duy trì ổn định trong năm 2024, lạm phát ở các nước phát triển sẽ tiếp tục giảm. Goldman Sachs dự đoán tăng trưởng kinh tế toàn cầu sẽ là 2,6% (tốc độ tăng trưởng trung bình hàng năm) vào năm 2024 và tốc độ tăng trưởng kinh tế của Mỹ có thể một lần nữa dẫn đầu các nước phát triển. Ngoại trừ Ngân hàng Nhật Bản, hầu hết các ngân hàng trung ương của các nước phát triển đã hoàn thành chu kỳ tăng lãi suất, tuy nhiên việc tạm dừng tăng lãi suất sẽ kéo dài đến nửa cuối năm 2024.

Lợi thế tăng trưởng kinh tế của Mỹ sẽ tiếp tục. Mặc dù tăng trưởng thu nhập thực tế của Hoa Kỳ sẽ giảm xuống 2,75% vào năm 2024 từ mức 4% vào năm 2023, nhưng điều này vẫn đủ để hỗ trợ tiêu dùng và tăng trưởng GDP không dưới 2%. Tăng trưởng của Eurozone dự kiến sẽ ở mức 0,9% vào năm 2024, nhưng sự yếu kém vĩ mô gần đây có thể tiếp tục hạn chế tăng trưởng và Ý phải đối mặt với nguy cơ căng thẳng tài chính.

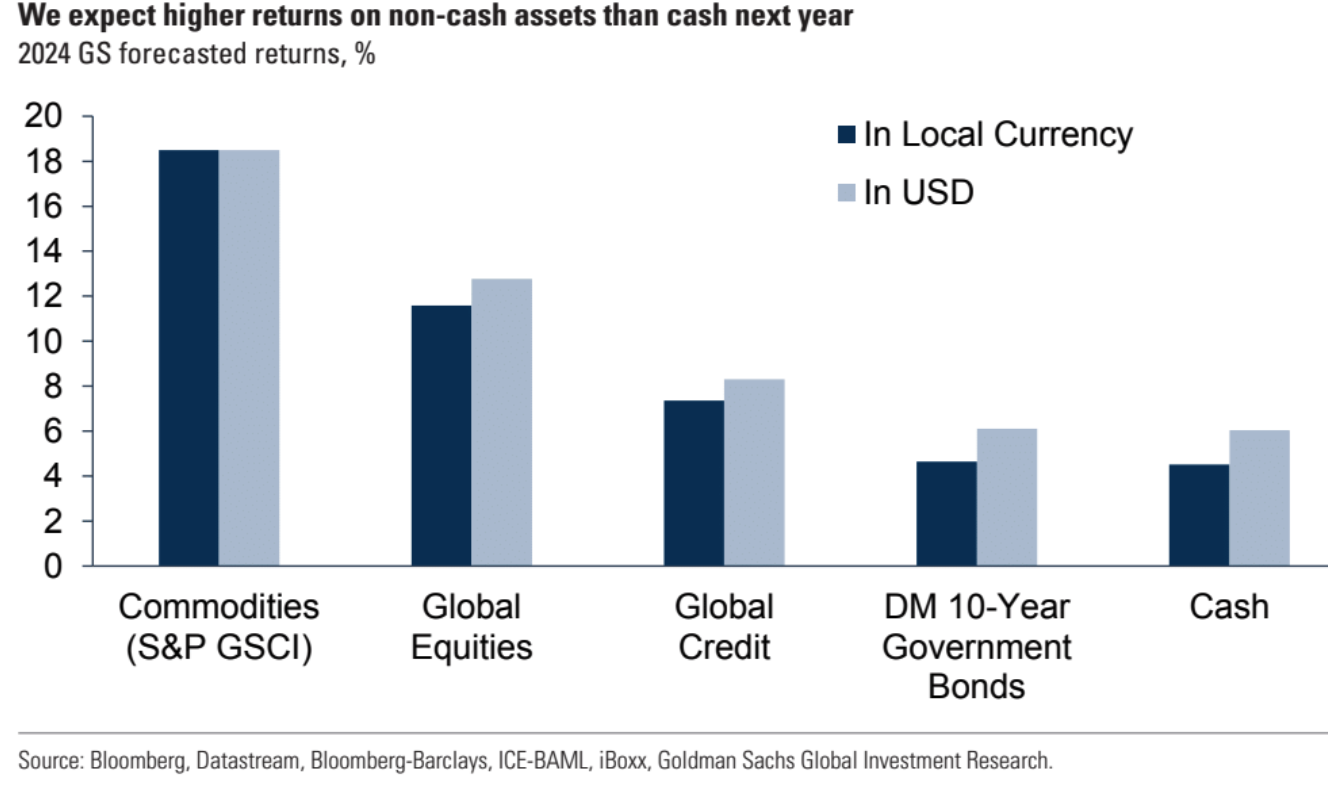

Thách thức chính đối với nhà đầu tư là quan điểm vĩ mô lạc quan được phản ánh đầy đủ vào giá cả thị trường. Đồng thời, phí bảo hiểm rủi ro tài sản đã thu hẹp và định giá không hề rẻ. Do đó, việc phân bổ tài sản sẽ cân bằng hơn so với danh mục đầu tư tập trung vào tiền mặt năm nay, vì mỗi loại tài sản đều cung cấp sự bảo vệ chống lại ít nhất một rủi ro đuôi đáng kể.

Thời kỳ cân bằng năng suất thấp đã qua. Năm 2024 sẽ thiết lập quan niệm rằng nền kinh tế toàn cầu đã thoát ra khỏi môi trường hậu khủng hoảng tài chính toàn cầu với lạm phát thấp, lãi suất chính sách bằng 0 và lợi nhuận thực âm. Mặc dù quá trình chuyển đổi từ môi trường này không đồng đều, nhưng lợi nhuận thực tế kỳ vọng của hầu hết các tài sản đã chuyển biến tích cực trở lại và việc thu được lợi nhuận cao hơn là rất quan trọng đối với việc xây dựng danh mục đầu tư.

Mặc dù triển vọng kinh tế toàn cầu vẫn tích cực nhưng cũng có những mặt tối. Một số rủi ro lớn đáng được quan tâm, bao gồm khả năng môi trường lợi suất cao hơn sẽ dẫn đến sự gia tăng rủi ro chủ quyền ở các thị trường mới nổi, gia tăng thêm áp lực chủ quyền ở khu vực đồng euro, khó khăn trong việc đánh đổi chính sách tiền tệ giữa Trung Quốc và Nhật Bản, và căng thẳng địa chính trị gia tăng.

Báo cáo gợi ý một số cách để cải thiện lợi nhuận danh mục đầu tư:

Tăng rủi ro thời gian. Khi lợi suất hiện tại tăng lên, nhà đầu tư sẽ có được lớp đệm bảo vệ lớn hơn. Ngoài ra, lợi suất đã điều chỉnh về giá và giá trị trái phiếu như một tài sản trú ẩn an toàn đã tăng lên.

Đầu tư vào các lĩnh vực chứng khoán có tính chu kỳ như năng lượng. Trong môi trường tăng trưởng lành mạnh, lợi suất thu nhập của các lĩnh vực này sẽ hấp dẫn hơn.

Trong khi lợi suất tiền mặt vẫn ở mức cao, việc định giá cổ phiếu Mỹ chặt chẽ có thể hạn chế lợi nhuận, đồng thời các thị trường mới nổi và tài sản tín dụng cũng đáng được xem xét. Những tài sản này có thể hoạt động tốt hơn nếu lạm phát giảm nhiều hơn dự kiến và các ngân hàng trung ương cắt giảm lãi suất sớm hơn.

Điều quan trọng là duy trì việc phân bổ tài sản cân bằng trong năm tới so với việc phân bổ nhiều tiền mặt hơn trong năm nay. Vì ví dụ trái phiếu: nếu nguy cơ suy thoái tăng, giá trị trái phiếu tăng; hàng hóa (đặc biệt là năng lượng): nếu tăng trưởng toàn cầu tốt hơn dự kiến, giá dầu có thể tăng mạnh; chứng khoán và tài sản ở thị trường mới nổi: nếu lạm phát giảm hơn dự kiến , ngân hàng trung ương cắt giảm lãi suất nhanh hơn , chứng khoán và các thị trường mới nổi có thể mạnh mẽ

Triển vọng của Morgan Stanley về nền kinh tế và triển vọng thị trường vào năm 2024. Các quan điểm chính bao gồm:

Tăng trưởng ở các nền kinh tế tiên tiến dự kiến sẽ thấp hơn xu hướng, trong khi tăng trưởng ở các nền kinh tế mới nổi dự kiến sẽ bị phân cực. Tăng trưởng toàn cầu đang chậm lại và hầu hết các nền kinh tế tiên tiến có thể tránh được suy thoái.

Lãi suất chính sách của Cục Dự trữ Liên bang và các ngân hàng trung ương khác về cơ bản ổn định trong nửa đầu năm và sẽ chỉ giảm chậm trong nửa cuối năm. Ngân hàng Nhật Bản đang tiến tới bình thường hóa chính sách.

Nhiều giá tài sản đã được định giá với kỳ vọng về những thay đổi vĩ mô thuận lợi. Không có nhiều chỗ cho sai sót, vì vậy hãy cẩn thận. Tài sản của Hoa Kỳ hoạt động tương đối tốt, trong khi các thị trường mới nổi phải đối mặt với những thách thức lớn hơn.

Lợi suất giảm tạo cơ hội cho “đầu tư thu nhập”. Trái phiếu chính phủ, trái phiếu cấp đầu tư, v.v. có thể kiếm được hơn 6%.

Về mặt cổ phiếu, khi lợi nhuận doanh nghiệp phải đối mặt với suy thoái kinh tế, quan điểm chung vẫn thận trọng, ưu tiên các cổ phiếu phòng thủ.

Môi trường thị trường vào năm 2024 sẽ đầy thách thức, nhưng không giống như năm 2023, sẽ cần có những chiến lược thận trọng.

Điểm tương đồng với quan điểm của Goldman Sachs:

Dự kiến tốc độ tăng trưởng của các nền kinh tế phát triển sẽ thấp hơn xu hướng, tăng trưởng kinh tế toàn cầu sẽ chậm lại.

Mọi người đều tin rằng lạm phát đã lên đến đỉnh điểm, nhưng sẽ cần thời gian để giảm trở lại, và chính sách của các ngân hàng trung ương ở các nước khác nhau đã dần chuyển sang nới lỏng.

Tất cả họ đều lạc quan về tài sản thu nhập cố định và tin rằng họ có thể thu được lợi nhuận cao hơn.

Mọi người đều lạc quan về thị trường chứng khoán Nhật Bản

Sự khác biệt là:

Goldman Sachs lạc quan hơn về các thị trường mới nổi, trong khi Morgan Stanley tin rằng họ phải đối mặt với những thách thức lớn hơn.

Về thị trường chứng khoán, Goldman Sachs có quan điểm tích cực về diễn biến của thị trường chứng khoán, trong khi Morgan lại tương đối thận trọng.

Goldman Sachs tin rằng các thị trường mới nổi có tiềm năng, trong khi Morgan tin rằng các thị trường mới nổi tương đối rủi ro, chủ yếu là do việc giảm nợ của Trung Quốc.