Sự suy giảm độ ổn định của máy tính và sự xuất hiện của các tân binh cung cấp cái nhìn thoáng qua về những thay đổi trong thị trường stablecoin phi tập trung

Bởi: Frank, Tin tức tầm nhìn xa

Câu chuyện trong thế giới mã hóa rất ồn ào, nhưng stablecoin luôn là chủ đề muôn thuở. Tuy nhiên, trong năm qua, đường đua stablecoin đã trải qua một loạt cuộc khủng hoảng lớn như sự sụp đổ của UST và cuộc khủng hoảng tháo neo của USDC của Ngân hàng Thung lũng Silicon. Cả quy mô thị trường và cơ cấu nội bộ đều đã trải qua một số thay đổi thú vị.

Đặc biệt kể từ năm nay, những người chơi kỳ cựu được đại diện bởi DAI, FRAX và LUSD cũng như những tân binh được đại diện bởi crvUSD, GHO và HOPE đều đang khám phá các hướng kinh doanh mới, có khả năng mang lại cơ hội lớn cho thị trường stablecoin phi tập trung và thậm chí cả toàn bộ thị trường. đường đua stablecoin mang đến những biến số mới.

Một năm “cái này cái kia” đối với stablecoin

Năm vừa qua là một năm thăng trầm giữa các stablecoin phi tập trung và các stablecoin tập trung.

Đường đua stablecoin ban đầu cổ vũ cho sự phát triển nhanh chóng của các stablecoin thuật toán - UST đã đưa khả năng phá vỡ vòng tròn và vượt ra khỏi giới hạn vào trung tâm của giai đoạn mã hóa bằng chính sức mạnh của mình, nhưng sau đó là hệ sinh thái chuỗi công cộng Terra dường như quá lớn để thất bại và UST Đế chế Suanwen nhanh chóng sụp đổ trong vòng một tuần, và Suanwen không bao giờ hồi phục được.

Đại diện stablecoin tập trung USDC, vốn luôn được biết đến với khả năng “tuân thủ”, cũng đã tham gia sâu vào cơn giông bão liên tiếp của các tổ chức CeFi vào năm ngoái, và tình trạng hỗn loạn của Ngân hàng Thung lũng Silicon vào đầu năm nay đã bị ảnh hưởng nặng nề, điều này càng làm gián đoạn sự mở rộng mạnh mẽ của nó.

Stablecoin thuật toán tăng và giảm

Trước tháng 5 năm 2022, stablecoin đã mở ra kỷ nguyên của stablecoin thuật toán. Đặc biệt, UST cho thấy xu hướng mở rộng các trường hợp sử dụng với tiền đề đảm bảo sự ổn định của tiền tệ. Giá trị thị trường từng vượt quá 18 tỷ đô la Mỹ, vượt qua DAI và BUSD liên tiếp , chỉ đứng sau USDT và USDC.

Ngay cả FRAX, vốn ổn định vào thời điểm đó, cũng đã không ngừng phát triển và liên tục kết nối với hầu hết các chuỗi công khai chính thống ngoài Ethereum, với giá trị thị trường lúc cao điểm là gần 3 tỷ đô la Mỹ.

Ngay cả Terraform Labs cũng đưa ra một đề xuất mới, dự định ra mắt 4 nhóm UST, FRAX, USDC và USDT trên Curve, nhằm mục đích thay thế 3 nhóm (USDT, USDC, DAI) ở cốt lõi của thị trường tiền tệ ổn định bằng các đồng tiền ổn định thuật toán phi tập trung .. Không có hai trong ánh đèn sân khấu.

Tuy nhiên, sự sụp đổ đột ngột của UST/Terra vào tháng 5 năm 2022 đã gây ra một cú sốc lớn cho đường đua stablecoin thuật toán 1,5 tỷ, sau đó giảm dần xuống khoảng 1 tỷ và duy trì ổn định trong một năm.

Kể từ đó, Suanwen đã hoàn toàn sa sút và stablecoin phi tập trung đã bước vào một giai đoạn phát triển mới.

Băng và lửa của Stablecoin tập trung

Về mặt stablecoin tập trung, dưới tác động của sự cố Ngân hàng Thung lũng Silicon, hậu quả của USDC vẫn chưa hề lắng xuống.Theo dữ liệu của CoinGecko, kể từ khi cơ quan quản lý Hoa Kỳ đóng cửa Ngân hàng Thung lũng Silicon vào ngày 10 tháng 3, dòng tiền ròng của USDC đã vượt quá 17 tỷ USD, tổng lượng phát hành giảm xuống còn khoảng 27 tỷ USD, giảm khoảng 40%.

Điều này cũng dẫn đến việc liên quan đến “các stablecoin phi tập trung không hoàn toàn” như DAI, sử dụng USDC làm một trong những khoản dự trữ và thị phần của nó đã giảm đáng kể.

Ngoài ra, BUSD cũng liên tục bị phá hủy dưới áp lực pháp lý và lượng lưu thông tiếp tục giảm, với mức giảm hơn 3 tỷ đô la Mỹ trong 30 ngày qua.

Đồng thời, giá trị thị trường của USDT tiếp tục tăng, hiện vượt quá 83,6 tỷ đô la Mỹ, chiếm hơn một nửa giá trị thị trường, đạt 65% tổng giá trị thị trường của stablecoin trong toàn mạng. đã tiếp tục mở rộng sau những biến động của thị trường sau quý 1 năm nay, ngai vàng của Coin số 1 ngày càng ổn định.

Nhìn chung, trong bối cảnh stablecoin phi tập trung loại bỏ các cân nhắc về tính ổn định và stablecoin tập trung phải đối mặt với cuộc khủng hoảng kép là dự trữ + giám sát, nó đã trở thành hướng đi hiện tại để stablecoin phi tập trung tìm ra hướng khám phá mới trong tình trạng hỗn loạn. Kỳ vọng lớn nhất của thị trường vào “chén thánh” của ngành stablecoin.

Trong bối cảnh này, một số biến số mới về stablecoin phi tập trung cũng đã bắt đầu xuất hiện.

Cuộc chiến về Stablecoin phi tập trung chỉ mới bắt đầu

Tổng quan về Stablecoin phi tập trung

Tính đến thời điểm viết bài (17/07/2023), hai stablecoin phi tập trung hàng đầu vẫn là những gương mặt cũ, 4,3 tỷ USD của DAI (thứ ba) và 1 tỷ USD của FRAX (thứ sáu), trong đó DAI đã giảm gần một nửa từ hơn 7 tỷ USD Đô la Mỹ đầu năm lên 4,3 tỷ đô la Mỹ hiện nay, trong khi FRAX vẫn tương đối ổn định trong năm qua, không tăng giảm lưu thông.

Kể từ đầu năm nay, những người chơi mới trong các stablecoin phi tập trung như crvUSD, GHO và HOPE cũng đã bắt đầu xuất hiện và cải tiến cách bố trí của họ, mang đến một số biến số mới đáng mong đợi.

DAI

DAI là stablecoin phi tập trung, được chốt bằng đô la của MakerDAO. DAI được thế chấp quá mức và người dùng có thể gửi các hình thức tài sản thế chấp khác nhau (chẳng hạn như ETH) vào kho tiền để đúc tiền ổn định. Người dùng phải giữ vị thế của mình đối với tài sản thế chấp vì giao thức có thể thanh lý tài sản thế chấp của người dùng khi nó giảm xuống dưới tỷ lệ tài sản thế chấp đã đặt (thay đổi tùy theo tài sản).

Mặc dù DAI đã vượt qua BUSD về giá trị thị trường hiện tại, nhưng nhìn chung thì nó thực sự đang bị thu hẹp, điều này có liên quan đến tác động của việc USDC không được quản lý trong cuộc khủng hoảng của Ngân hàng Thung lũng Silicon vào tháng 3.

FRAX

FRAX ban đầu dựa trên cơ chế tiền tệ ổn định theo thuật toán hỗn hợp, nhằm duy trì tỷ lệ neo 1: 1 với đồng đô la Mỹ thông qua các thuật toán và tài sản thế chấp, có cả tính năng thuật toán và thế chấp:

So với các stablecoin DAI và LUSD có cơ chế thế chấp quá mức, việc phát hành FRAX áp dụng cơ chế thế chấp một phần, tức là tài sản thế chấp đằng sau nó thấp hơn 100% trong hầu hết các trường hợp;

So với AMPL và UST với cơ chế thuật toán thuần túy, FRAX cũng có tài sản tiền cứng dựa trên USDC như một mức độ đảm bảo nhất định và có thể giữ lại giá trị nội tại cơ bản trong những trường hợp cực đoan;

Tuy nhiên, sau sự sụp đổ của UST vào năm 2022 dẫn đến sự phá hủy toàn bộ đường ray ổn định, FRAX cũng bị ảnh hưởng và khối lượng của nó giảm nhanh chóng, giảm xuống còn 1,5 tỷ đô la Mỹ chỉ trong một tháng, sau đó giảm dần xuống còn khoảng 1 tỷ đô la Mỹ. Đô la Mỹ vẫn ổn định trong nhiều năm.

FRAX bắt đầu tăng dần tỷ lệ thế chấp (CR) lên 100%, điều đó có nghĩa là FRAX đã từ bỏ hoàn toàn tài sản ổn định và dần dần tiến gần hơn đến mô hình thế chấp hoàn toàn hoặc thậm chí thế chấp quá mức của DAI.

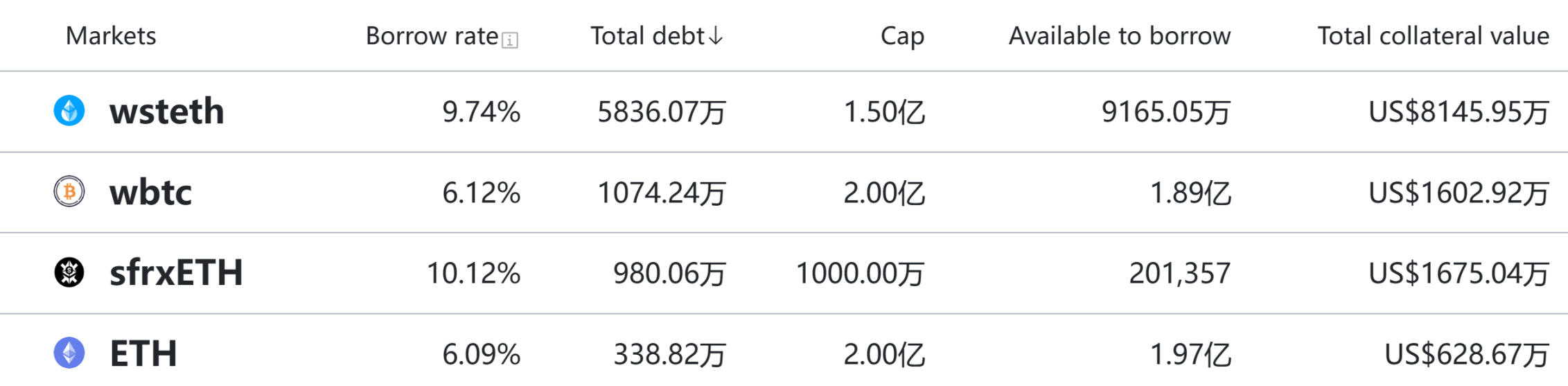

crvUSD

Kể từ khi crvUSD được ra mắt vào ngày 18 tháng 5, tính đến thời điểm xuất bản, số lượng đồng xu được đúc đã vượt quá 80 triệu trong hai tháng, cho thấy một động lực mạnh mẽ.

Và crvUSD đã liên tục hỗ trợ việc chuyển đổi thế chấp sfrxETH, wstETH, WBTC, WETH và ETH, về cơ bản bao gồm tất cả các tài sản mã hóa chính thống và tài sản LSD.

GHO

Vào ngày 15 tháng 7, Aave đã ra mắt stablecoin phi tập trung GHO trên mạng chính Ethereum. Người dùng có thể sử dụng tài sản trong Aave V3 làm tài sản thế chấp cho hoạt động đúc tiền được thế chấp quá mức.

Hiện tại, Curve đã ra mắt nhóm thanh khoản GHO/crvUSD và tổng thanh khoản là khoảng 400.000 đô la Mỹ tính đến thời điểm xuất bản.

HOPE

HOPE không phải là một stablecoin có mệnh giá cố định thông thường, mà là một stablecoin có khả năng thay đổi linh hoạt giữa được thế chấp dưới mức và được thế chấp đầy đủ:

Nó sử dụng Bitcoin và Ethereum làm dự trữ, giả sử giá ban đầu là 0,5 USD (nghĩa là giả sử giá trị ban đầu của dự trữ là 500 triệu USD) và giá theo thời gian thực tiếp theo thay đổi theo giá trị thực của dự trữ (Bitcoin và Ethereum) Và những thay đổi năng động (với tiền đề là không phát hành thêm):

Nếu giá trị của quỹ dự trữ tăng lên 600 triệu đô la Mỹ, giá HOPE sẽ trở thành 0,6 đô la Mỹ theo thời gian thực;

Nếu giá trị dự trữ tăng lên 1 tỷ USD thì giá của HOPE là 1 USD;

Nếu giá trị quỹ dự trữ tăng lên hơn 1 tỷ đô la Mỹ thì HOPE sẽ luôn được neo ở mức 1 đô la Mỹ;

Trong trường hợp thứ ba, tức là khi giá trị dự trữ của HOPE tăng lên, HOPE sẽ thay đổi từ stablecoin được thế chấp dưới mức thành stablecoin được thế chấp quá mức và lượng dự trữ vượt mức cũng có thể được sử dụng để tiếp tục phát hành HOPE, tức là phát hành nhiều hơn MONG.

Ngoài ra, tầm nhìn của HOPE là chuyển từ DeFi (on-chain) sang CeFi và TradFi (off-chain), trở thành tài sản định tuyến cốt lõi trong thế giới Web3.

Trước hết, từ góc độ chuỗi, DEX luôn là cốt lõi của DeFi và “Curve War” cũng đã chứng minh rằng DEX là chiến trường then chốt của stablecoin - tính thanh khoản sâu giúp tăng cường chốt tỷ giá hối đoái của chính stablecoin, và làm cho stablecoin hoạt động như các stablecoin khác.

Hope đã ra mắt HopeSwap, cung cấp tính thanh khoản giao dịch chuyên sâu giữa HOPE với các stablecoin khác và tài sản mã hóa chính thống, từ đó xây dựng thị trường tỷ giá hối đoái để định giá HOPE.

Tiếp theo, HopeLend sẽ sớm ra mắt, điều này sẽ hỗ trợ thêm cho việc thế chấp các tài sản chính thống khác và đổi chúng lấy HOPE. Ví dụ: người dùng có thể nhận được HOPE bằng cách đặt cược các loại tiền điện tử như Ethereum và sử dụng nó làm tài sản stablecoin phổ biến trong các tình huống DeFi khác.

Điều này gắn HOPE vào nhiều loại tài sản hơn và phân phối nó cho các tình huống sử dụng bên ngoài hệ sinh thái DeFi của chính nó. Tóm lại, danh mục sản phẩm “HopeSwap+HopeLend” cũng đồng nghĩa với việc việc xây dựng thị trường tỷ giá và lãi suất của HOPE đã hoàn thành.

Sau khi bối cảnh DeFi trên chuỗi hoàn tất, nó sẽ đặt nền móng cho việc ra mắt Hope Connect trong giai đoạn tiếp theo: khi HOPE trở thành tài sản thế chấp quan trọng trên chuỗi, nó có thể sử dụng RWA và các hình thức khác làm bàn đạp để mở rộng từ đó. cảnh DeFi trên chuỗi đến các kịch bản sử dụng CeFi và TradFi.

Hướng khám phá nơi trăm hoa đua nở

tiêu đề phụ

mức độ phân cấp

Về mặt phân quyền, hiệu suất của DAI và FRAX, hai loại tiền ổn định hàng đầu phi tập trung, là không khả quan.

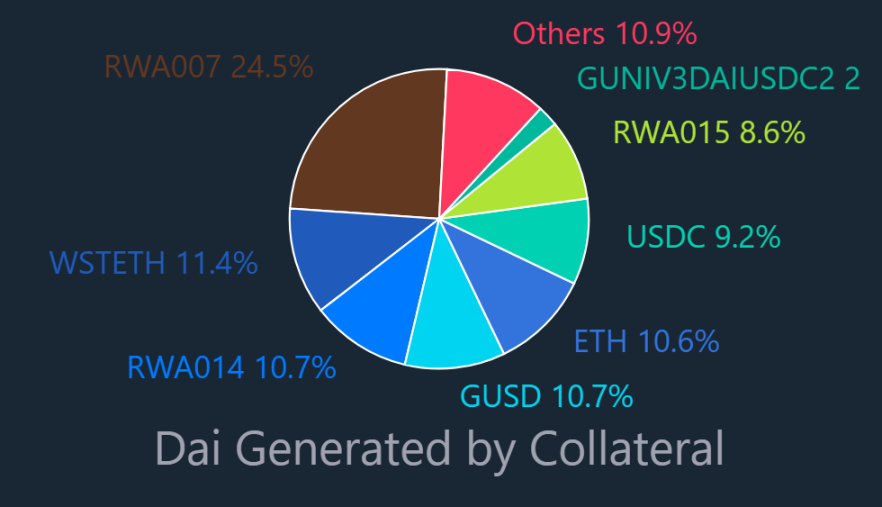

Dữ liệu của Dai Stats cho thấy tính đến ngày 17 tháng 7, 10,7% tài sản thế chấp của DAI vẫn là GUSD và 9,2% là USDC, điều đó có nghĩa là gần 20% dự trữ phát hành của DAI được hỗ trợ bởi các stablecoin tập trung.

Sự cố của Ngân hàng Thung lũng Silicon đã gióng lên hồi chuông cảnh tỉnh đối với DAI: ngay cả một stablecoin tập trung được hỗ trợ bởi lượng dự trữ đủ vẫn có thể dẫn đến một cuộc khủng hoảng mua lại dự trữ do rủi ro một điểm của quyền giám sát tài chính truyền thống.

Trong năm qua, FRAX đã cố gắng loại bỏ tài sản ổn định và chuyển sang tiền tệ ổn định được thế chấp hoàn toàn, tính đến thời điểm xuất bản (17 tháng 7 năm 2023), CR đã dần phục hồi và ổn định ở mức khoảng 95%, nhưng nó mức độ phân cấp chỉ khoảng 22,55%, vẫn còn tương đối thấp, dễ bị sốc hơn.

Thiết kế phi tập trung của HOPE tuân thủ khái niệm thực tế và sử dụng cơ chế phân phối để tính đến các ưu điểm của cả phân quyền và tập trung - không chỉ tránh tác động của một điểm lỗi duy nhất đối với hoạt động của stablecoin mà còn đảm bảo tính ổn định của stablecoin . Bảo mật được quản lý và loại bỏ các rủi ro pháp lý tiềm ẩn:

Dự trữ được phân phối. Dự trữ tài sản liên quan đến HOPE sẽ được ủy thác cho các tổ chức đáng tin cậy nhất trên thế giới, bao gồm Coinbase và hợp tác với những người giám sát địa phương ở tất cả các khu vực chính trên thế giới, để tránh tập trung tài sản quá mức trong khi vẫn đáp ứng các điều kiện quy định của địa phương. ;

Hệ thống phân phối được phân phối. HOPE có nhiều nhà phân phối, giống như Bank of China, HSBC và Standard Chartered Bank có thể in và phân phối đô la Hồng Kông, trong tương lai, bất kỳ tổ chức đủ điều kiện nào cũng có thể mở danh sách trắng trong hệ thống HOPE để đúc;

tiêu đề phụ

sự ổn định

Ngoài ra, là một loại tiền tệ ổn định, làm thế nào để đảm bảo sự ổn định của giá trị đồng tiền, đặc biệt là trong điều kiện thị trường khắc nghiệt, vẫn có thể an toàn và đáng tin cậy mà không tùy ý phá vỡ mỏ neo, đây cũng là một trong những vấn đề nguy hiểm và quan trọng nhất.

Cả DAI và FRAX đều lần lượt trải qua các cuộc kiểm tra không ổn định, mặc dù cả hai đều đã lấy lại được sự ổn định nhưng DAI vẫn còn nợ khó đòi hàng triệu đô la, đây cũng là chi phí để duy trì hoạt động của cơ chế ổn định.

Kịch bản ứng dụng

Kịch bản ứng dụng

Mặc dù DAI, crvUSD và GHO là những công ty mới nổi trong lĩnh vực stablecoin, nhưng chúng đều là sản phẩm dựa trên các dự án hàng đầu đã trưởng thành. Điểm khác biệt duy nhất là một sản phẩm dựa trên stablecoin có quyền khai thác riêng để tham gia thị trường cho vay, còn sản phẩm còn lại là dựa trên các kịch bản DEX và Lending. Xây dựng nền tảng mở rộng cho việc sử dụng stablecoin.

Dựa trên điều này, họ cũng đang khám phá hai con đường đột phá về stablecoin phi tập trung hoàn toàn trái ngược nhau:

Là các dự án DeFi hàng đầu với thị trường DEX và thị trường cho vay tương ứng, stablecoin gốc crvUSD và GHO do Curve và Aave đưa ra ít nhất sẽ không thiếu hỗ trợ kịch bản sử dụng trong quá trình phát triển tiếp theo;

Với tiền đề là DAI đã có khối lượng khoảng 4 tỷ đô la Mỹ và được sử dụng rộng rãi trong các tình huống ứng dụng DeFi khác nhau, nó sử dụng các lợi thế của stablecoin bản địa để mở rộng thỏa thuận cho vay mới của riêng mình;

Đây cũng có thể được coi là một điểm khác biệt trong lộ trình: việc thâm nhập vào hoạt động cho vay và các lĩnh vực khác dựa trên stablecoin bản địa có dễ dàng hơn hay việc mở rộng các kịch bản sử dụng của stablecoin dựa trên giao thức Lending và DEX sẽ thuận lợi hơn.

Tầm nhìn của HOPE là chuyển từ DeFi (on-chain) sang CeFi và TradFi (off-chain) và trở thành tài sản định tuyến cốt lõi của thế giới Web3. Nó cũng đã chọn một con đường thỏa hiệp, đó là kết hợp tiền tệ ổn định bản địa + các kịch bản sử dụng tự xây dựng, Điều này hơi giống với con đường của Frax Finance - tiền tệ ổn định (FRAX) và cho vay (Fraxlend), các doanh nghiệp giao dịch DEX (Fraxswap) dựa vào nhau, cùng nhau quảng bá và thực hiện theo chiều ngang của riêng mình sự bành trướng.

Hope đã ra mắt HopeSwap, cung cấp tính thanh khoản giao dịch chuyên sâu giữa HOPE với các stablecoin khác và tài sản mã hóa chính thống, từ đó xây dựng thị trường tỷ giá hối đoái để định giá HOPE. Tiếp theo, HopeLend sẽ sớm ra mắt, điều này sẽ hỗ trợ thêm cho việc thế chấp các tài sản chính thống khác , có thể đổi lấy HOPE.

Điều này gắn HOPE với nhiều loại tài sản hơn và phân phối nó cho các tình huống sử dụng bên ngoài hệ sinh thái DeFi của chính nó. Danh mục sản phẩm của HopeSwap+HopeLend cũng có nghĩa là việc xây dựng thị trường tỷ giá và lãi suất của HOPE đã hoàn thành.

tiêu đề phụ

mô hình mã thông báo

Vì crvUSD và GHO là các sản phẩm tiền tệ ổn định do Curve và Aave tung ra nên cho đến nay chúng vẫn được Curve DAO và Aave DAO quản lý.

DAI và MKR là các mô hình mã thông báo kép sử dụng stablecoin và mã thông báo quản trị, trong đó chủ sở hữu MKR có thể bỏ phiếu về quản trị đối với các tham số giao thức như các loại tài sản thế chấp khác nhau và cài đặt hình phạt thanh lý khác nhau.

Ngoài ra, khi giá trị toàn bộ tài sản thế chấp trong hệ thống không đủ để trả hết các khoản nợ và nợ khó đòi phát sinh, Maker sẽ tiến hành đấu giá nợ – tái cấp vốn bằng cách phát hành và đấu giá MKR mới để trả nợ.

Phiên đấu giá thặng dư thì ngược lại - những người đấu giá sử dụng MKR để đấu giá một lượng DAI cố định và người trả giá cao nhất sẽ thắng. Sau khi phiên đấu giá thặng dư kết thúc, thỏa thuận của Maker sẽ tự động hủy MKR thu được từ cuộc đấu giá, do đó làm giảm tổng nguồn cung MKR.

Mặc dù FXS và FRAX cũng được thiết kế với cơ chế mã thông báo kép nhưng FXS là mã thông báo tiện ích. Ví dụ: như đã đề cập ở trên, CR hiện tại là 95%. Nếu người dùng muốn đúc 100 FRAX, anh ta cần phải cam kết 100 * 95 % = 95 USDC và FRAX tương ứng chỉ có thể nhận được bằng cách tiêu hủy FXS trị giá $ 5. Ngoài các khoản chi tiêu trên, người dùng cũng phải trả 0,2% phí đúc tiền.

Quy đổi là hoạt động ngược lại của quy trình trên. Người dùng cung cấp 100 FRAX và theo giá trị CR hiện tại là 95%, anh ta có thể nhận lại 95 USDC và hệ thống FXS mới đúc trị giá 5 USD. Tương tự, ngoài việc cung cấp 100 FRAX, người dùng còn phải trả phí quy đổi 0,45%.

HOPE cũng áp dụng thiết kế mô hình mã thông báo kép. Ngoài loại tiền tệ ổn định HOPE, còn có mã thông báo quản trị LT (Light Token). Điều thú vị hơn là ngoài những người nắm giữ VELT còn có thể nhận được tiền thưởng thưởng và chia sẻ doanh thu giao thức Trong Ngoài ra, giá trị ngụ ý của LT có thể được coi là tùy chọn mua vĩnh viễn đối với Bitcoin/Ethereum.

1. HY VỌNG: Tùy chọn Stablecoin với lợi nhuận hạn chế

HOPE về cơ bản tương tự như quyền chọn tiền xu ổn định với giá thực hiện là 1 đô la trong bối cảnh dự trữ không đủ, với lợi ích hạn chế.

Ví dụ: nếu người dùng trực tiếp mua HOPE khi HOPE nhỏ hơn 1 đô la, điều đó tương đương với việc gián tiếp neo giữ sự biến động giá trị trong tương lai của các tài sản được mã hóa chính thống như Bitcoin và Ethereum bằng cách giữ chứng chỉ chứng khoán được ánh xạ tới số lượng tương đương của quỹ dự phòng.

Tuy nhiên, vì HOPE chỉ có thể tăng lên tối đa 1 đô la nên ngay cả khi quỹ dự trữ tăng vọt, phần lợi nhuận vượt mức không thể phản ánh trực tiếp vào giá trị của HOPE.

Do đó, HOPE có thể được hiểu là tùy chọn tiền tệ ổn định được người dùng mua bằng cách sử dụng giá theo thời gian thực làm phí bảo hiểm. Giới hạn trên của lợi nhuận tối đa có thể là: giá thực hiện (1 USD) - phí bảo hiểm.

2. LT: Tùy chọn cuộc gọi vĩnh viễn Bitcoin/Ethereum được liên kết với giá trị tràn dự trữ

LT về cơ bản tương tự như Tùy chọn cuộc gọi vĩnh viễn Bitcoin/Ethereum nhằm khóa thu nhập dự trữ vượt mức trong tương lai, được hưởng lợi từ liên kết giá trị tràn dự trữ.

Đặc biệt là trong thị trường gấu, giá trị của dự trữ ở mức thấp. Việc giữ LT tương đương với việc khóa giá trị tràn do sự gia tăng liên tục của dự trữ trước đó: khi giá trị của Bitcoin và Ethereum tăng, giá của HOPE sẽ được thực hiện so với đồng đô la Mỹ. Tỷ lệ neo 1: 1 và giá trị tràn do dự trữ tăng liên tục sẽ được phản ánh trong giá trị LT.

Nhìn chung, chúng ta hiện chỉ đang ở giai đoạn đầu của cuộc cạnh tranh stablecoin dài hạn. Sự xuất hiện của những kẻ thách thức mới như crvUSD, GHO và HOPE có thể sẽ thay đổi cục diện cạnh tranh và tạo ra cơ hội mới cho thị trường stablecoin phi tập trung và thậm chí cả thị trường stablecoin. Con đường DeFi. Mang đến một biến thể hoàn toàn mới.