Báo cáo nghiên cứu ngành theo dõi cho vay NFT

TL;DR

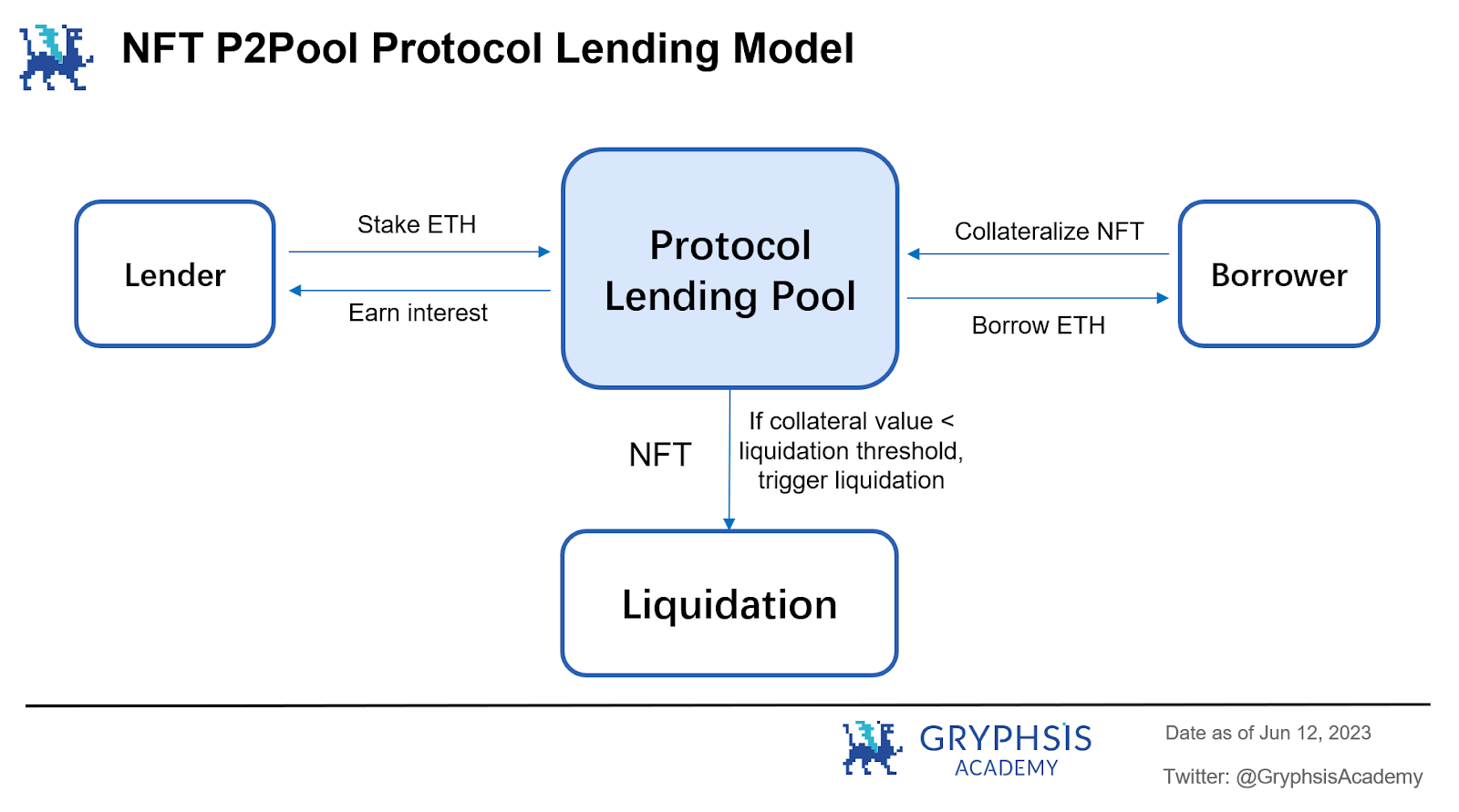

1. Cho vay NFT là một sản phẩm tài chính NFT xảy ra trong giai đoạn nắm giữ.Cơ chế cốt lõi là cho phép chủ sở hữu sử dụng NFT nhàn rỗi làm tài sản thế chấp mà không cần bán NFT.Cho vay nguồn vốn cần thiết ngắn hạn,Nhận thanh khoảnKhi đổi lấy tiền điện tử hoặc tiền hợp pháp, bạn có thể tận hưởng lợi ích của việc nắm giữ NFT và đồng thời có được thu nhập, nâng cao hiệu quả sử dụng vốn.

2. Trong hợp đồng vay NFT, nó chủ yếu được chia thànhvay thế chấpVàcho vay không có bảo đảmhai hình thức

1) Hợp đồng thế chấp:

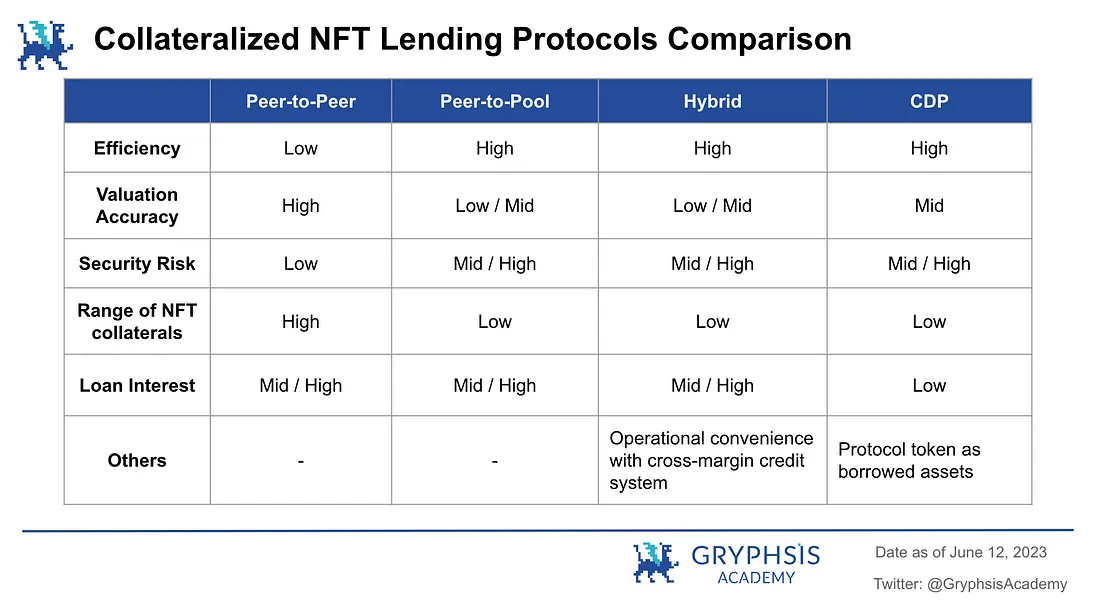

Trỏ tới điểm P 2 P, phù hợp với thị trường gấu thiếu thanh khoản và không sợ các điều kiện thị trường khắc nghiệt ảnh hưởng đến tính bảo mật của nền tảng.

Ngang hàng với PoolNgang hàng với Pool, thích hợp cho một thị trường tăng giá với đủ thanh khoản.

LaiHybrid, dựa trên chế độ điểm-nhóm tiêu chuẩn, nó cũng có sự thuận tiện vận hành cao hơn.

Kho nợ thế chấp CDP(Vị trí nợ được thế chấp), là một lựa chọn tốt cho những ai muốn nhận được một số thanh khoản từ NFT blue-chip mà không phải trả lãi suất cao.

2) Thỏa thuận không có bảo đảm:

Mua ngay Trả tiền sau BNPL (Buy Now Pay Later)

khoản vay nhanh(trả trước để mua)Flash loan

Thích hợp cho người dùng thị trường NFT có ý định mua nhưng tạm thời không có khả năng mua toàn bộ số tiền.

3. Kinh doanh cho vay NFTmô hình lợi nhuậnChủ yếu xuất phát từ khoản thanh toán khoản vay thế chấp của người dùngLãi suất cho vay, nếu có những hoạt động kinh doanh chức năng như cho vay nhanh cũng sẽ mang lại những lợi ích tương ứngPhí chức năng。

4.Rủi ro chính của việc cho vay NFT:

Rủi ro biến động định giá tài sản thế chấp NFT (rủi ro nợ xấu)

Sự tập trung cao độ của người dùng mục tiêu kinh doanh

Việc gia tăng hạn chế các mục tiêu tài sản chất lượng cao đã hạn chế không gian tăng trưởng tiềm năng của khối lượng kinh doanh theo dõi tổng thể.

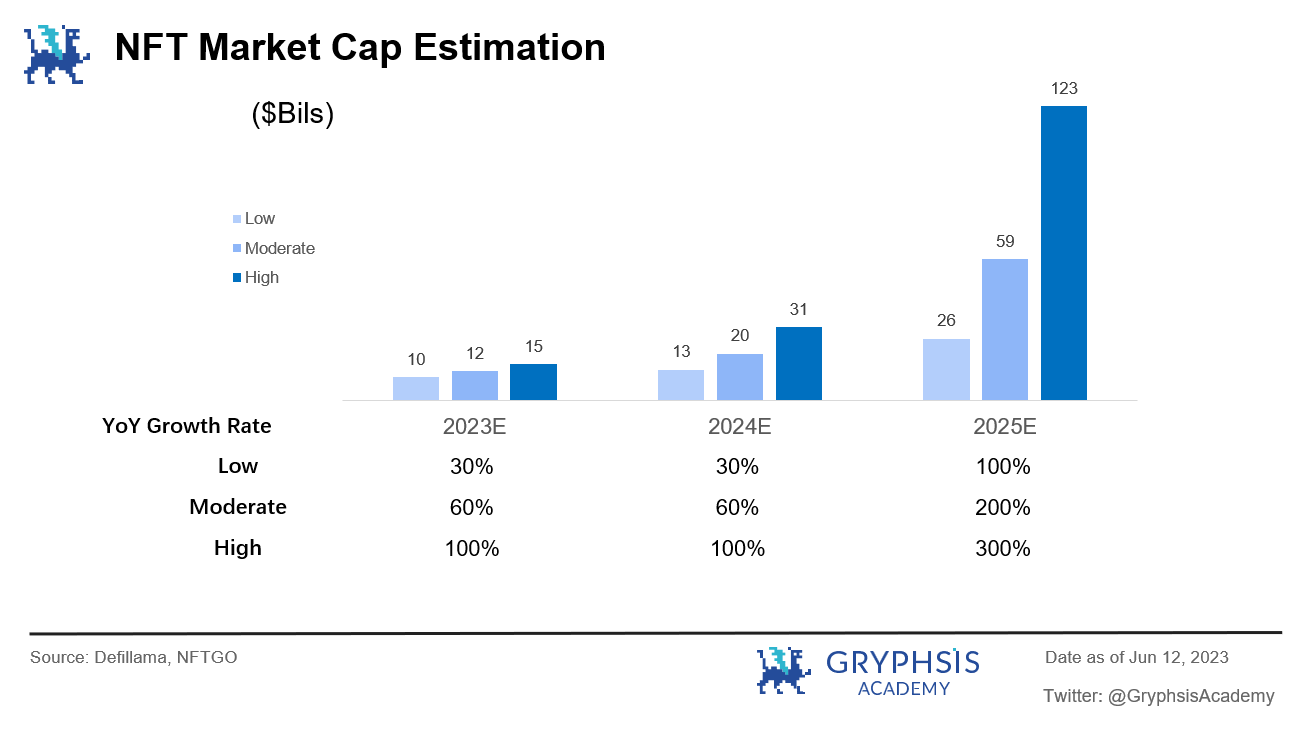

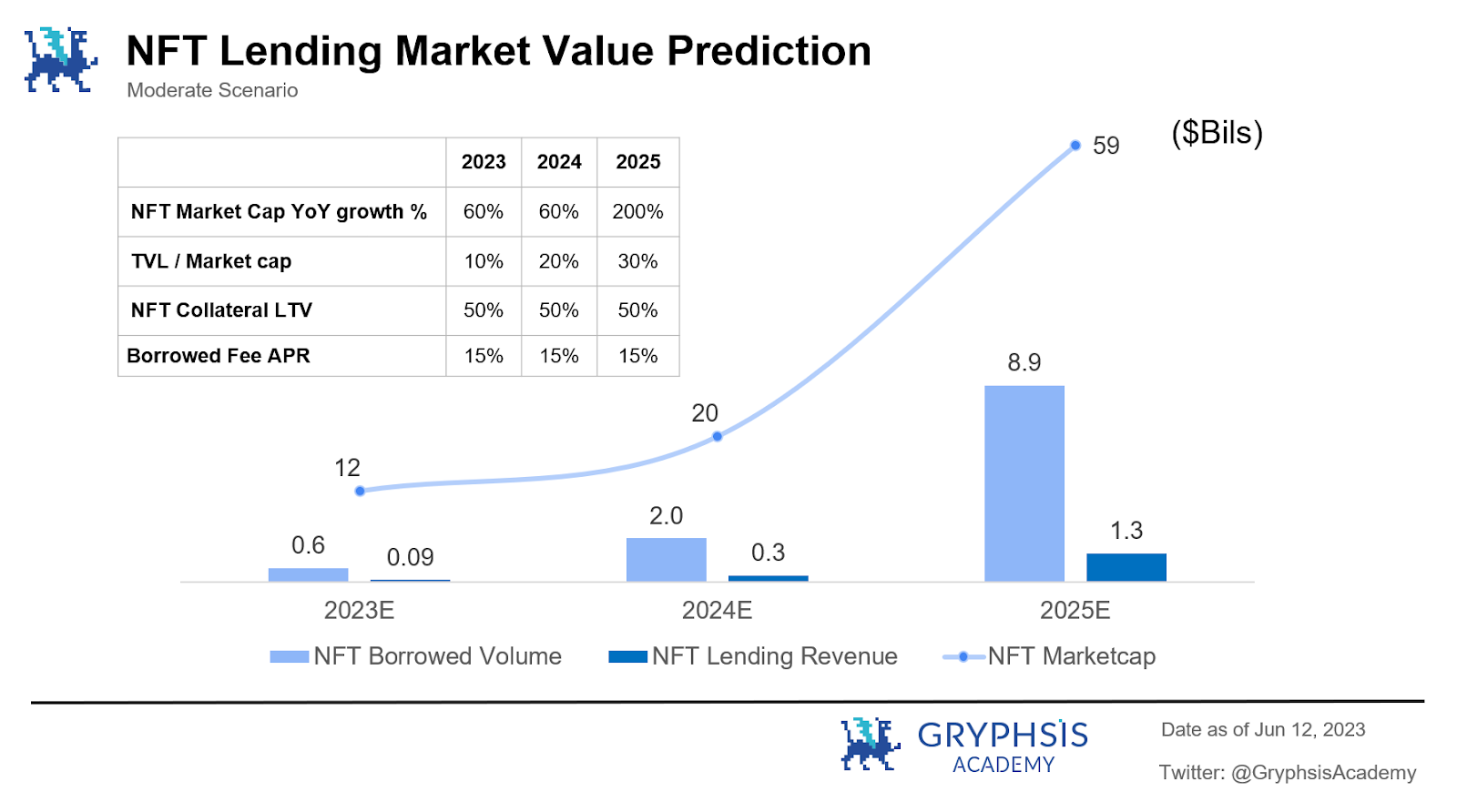

5. Ước tính trong vòng 3 năm,Ước tính giá trị thị trường tổng thể của NFT với các giả định trung lậpcó thể đạt được khoảng$ 60 Bils,TVL cho vay NFTđạt về$ 18 Bils, nhu cầu vay có thể đáp ứng được khoảng 9 tỷ USD. Tổng thể ngành cho vay NFTThu nhập hoạt động dự kiến là 1,3 tỷ USD。

1. Cơ cấu ngành

Trong vài năm qua, hai lĩnh vực trong ngành mã hóa đã phát triển nhanh chóng, một là tài chính phi tập trung của Defi Summer vào năm 2020 và hai là NFT Boom vào năm 2021.

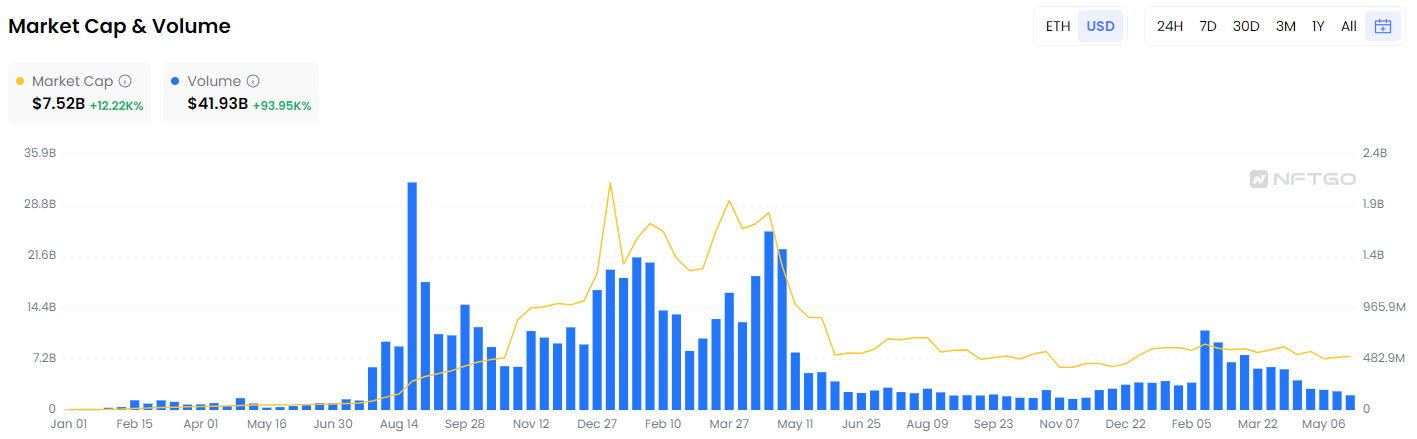

Quy mô thị trường tổng thể của NFT trên Ethereum đã phát triển chỉ sau hơn 2 năm từ mức 61 triệu USD vào đầu năm 2021.đạt đỉnh 32 tỷ USDNgay cả khi giá trị thị trường chung giảm mạnh, quy mô thị trường vẫn đạt khoảng 7,5 tỷ USD và ngành này đã tăng hơn 120 lần.

Quy mô thị trường và khối lượng giao dịch Ethereum NFT Nguồn: NFTGo.io (2023.5.31)

Giờ đây, NFT-Fi, với tư cách là một ca khúc kết hợp NFT và Defi, đã nhanh chóng phát triển từ một lĩnh vực thích hợp trở thành một phần không thể thiếu trong thế giới mã hóa.

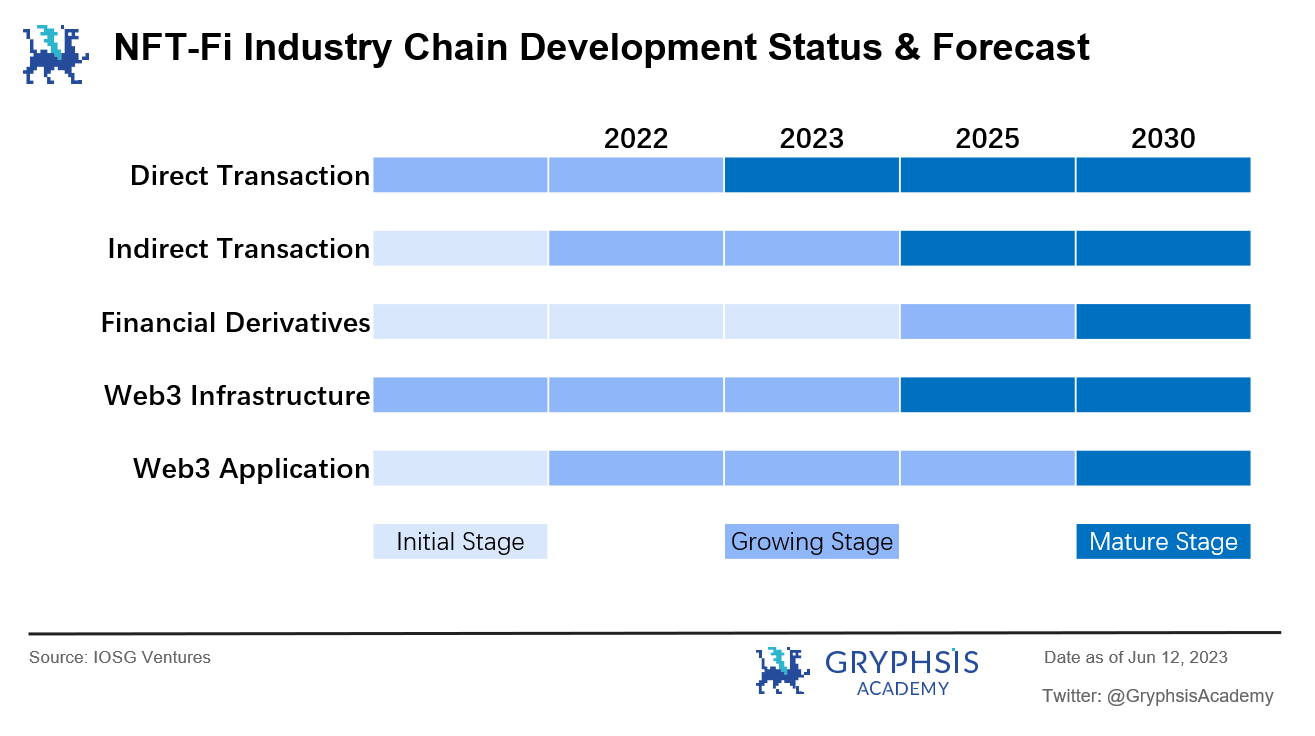

Tầm quan trọng của việc tài chính hóa NFT là sử dụng chiều sâu tài chính để giúp người dùng mở rộng và nâng cao sự đồng thuận cũng như nhu cầu của họ đối với NFT. Cơ cấu công nghiệp của nó có thể được chia theo chiều dọc thành ba lớp:

1) Giao dịch trực tiếp: nghĩa là thông qua thị trường giao dịch, các công ty tổng hợp, AMM, v.v. thực hiện các giao dịch trao đổi giá thông qua tiền điện tử.

Dự án tiêu biểu: Opensea, Blur

2) Giao dịch gián tiếp: nghĩa là các doanh nghiệp cung cấp dịch vụ cho vay thế chấp NFT, quyền giám hộ tài chính và các thuộc tính khác.

Dự án tiêu biểu: BendDAO, ParaSpace

3) Công cụ tài chính phái sinh: Cung cấp quyền chọn, hợp đồng tương lai, chỉ số và các danh mục khác có đòn bẩy và rủi ro giao dịch cao.

Dự án tiêu biểu: Openland

Do giao dịch trực tiếp đã phát triển tương đối chín muồi nên các công cụ tài chính phái sinh vẫn còn ở giai đoạn đầu. Các khoản tiền gửi, vay và cho vay tham gia vào các giao dịch gián tiếp là tầng lớp giữa có những thuộc tính cơ bản nhất của hệ thống tài chính và vẫn đang trong giai đoạn phát triển nhanh chóng. Do đó, bài viết này sẽ chủ yếu tập trung vào trọng tâm hiện tại của ngành là giao dịch gián tiếp NFT - cho vay NFT.

2. Giá trị thị trường của ngành

Đầu tiên, hãy trả lời câu hỏi: Tại sao thị trường lại có nhu cầu cho vay NFT?

Như chúng ta đã biết, NFT, tên đầy đủ là Non-Fungible Token, dùng để chỉ các token không đồng nhất, là một loại tài sản được mã hóa, không thể sao chép hoặc thay thế, có đặc điểm là duy nhất, không thể phân chia và không thể thay thế. Giá của nó chủ yếu dựa trên đánh giá chủ quan của cá nhân hoặc sự đồng thuận của nhóm.

Và chính những đặc điểm này của NFT, mặc dù xem xét sự đánh giá cao và giá trị thu thập của chính nó (và khả năng trao quyền cho dự án), nhưng vì nó không có một điểm neo giá trị tiêu chuẩn để neo nên nó thường dẫn đến việc các nhóm đối tượng phải đối mặt với NFT. sẽ tương đối hạn chế, do đó tính thanh khoản của NFT tương đối kém trên toàn bộ thị trường tiền điện tử.

Cách các nhà đầu tư NFT thông thường kiếm lợi nhuận từ NFT thường là bán chúng khi giá tăng. Cách tiếp cận này bị ảnh hưởng rất nhiều bởi môi trường thị trường hiện tại. Khi môi trường Web 3 ở trong thị trường giá xuống, niềm tin của thị trường không đủ và hoạt động giao dịch thấp, thanh khoản sẽ giảm hơn nữa, dẫn đến thực tế là trong hầu hết các trường hợp, những tài sản NFT này không hoạt động và việc sử dụng vốn cực kỳ kém hiệu quả. Nếu không có dịch vụ cho vay, người dùng có thể buộc phải bán NFT duy nhất của mình để có được tính thanh khoản có giá trị.

Cho vay NFT là một sản phẩm tài chính NFT xảy ra trong giai đoạn nắm giữ.Cơ chế cốt lõi của nó là cho phép chủ sở hữu sử dụng NFT nhàn rỗi làm tài sản thế chấp để cho vay số tiền cần thiết ngắn hạn mà không cần bán NFT, có được thanh khoản để đổi lấy tiền điện tử hoặc tiền hợp pháp và có được thu nhập trong khi được hưởng các quyền và lợi ích khi nắm giữ NFT. hiệu quả。

Là một giải pháp cho các vấn đề thanh khoản của NFT, nhu cầu cho vay NFT ngày càng trở nên phổ biến trên thị trường đổi mới này. Các giải pháp thanh khoản NFT với trải nghiệm người dùng mượt mà và mô hình giao dịch bền vững sẽ nhanh chóng nổi bật trong toàn bộ NFT-Fi.

3. Rào cản ngành

Rào cản trong ngành kinh doanh cho vay NFT là làm thế nào để nhận ra tính khả thi của mô hình kinh doanh cốt lõi, chủ yếu bao gồm:

1) Làm thế nào để kết hợp hiệu quả cơ chế hệ thống của người dùng có nhu cầu cho vay NFT

Vì NFT theo định nghĩa là duy nhất nên người dùng thường cần có kiến thức chuyên môn về các tài sản cụ thể và kiến thức tài chính liên quan để liên kết tài sản NFT và hoạt động kinh doanh cho vay. Làm thế nào để thiết kế một mô hình kinh doanh hợp lý, hấp dẫn cả người cho vay và người đi vay là cơ sở để đáp ứng hiệu quả nhu cầu của người dùng.

2) Cơ chế định giá hợp lý cho tài sản NFT

Một thành phần quan trọng liên quan đến hoạt động kinh doanh cho vay NFT là định giá. Khi ước tính giá trị tài sản NFT, tính toán LTV (Tỷ lệ thế chấp cho vay trên giá trị) và thanh lý, làm thế nào để cung cấp cho hệ thống một báo giá hợp lý một cách hiệu quả, nhanh chóng và tương đối chính xác là chìa khóa với NFT Là mắt xích quan trọng nhất trong hoạt động kinh doanh cho vay. Đặc biệt khi số lượng người dùng trong thỏa thuận tăng lên và nhu cầu kinh doanh diễn ra trong cùng khoảng thời gian cũng tăng lên thì hệ thống báo giá, cơ chế và hiệu quả cập nhật dữ liệu hồi tố sẽ ảnh hưởng trực tiếp đến trải nghiệm của khách hàng trong toàn bộ thỏa thuận.

4. Bối cảnh cạnh tranh

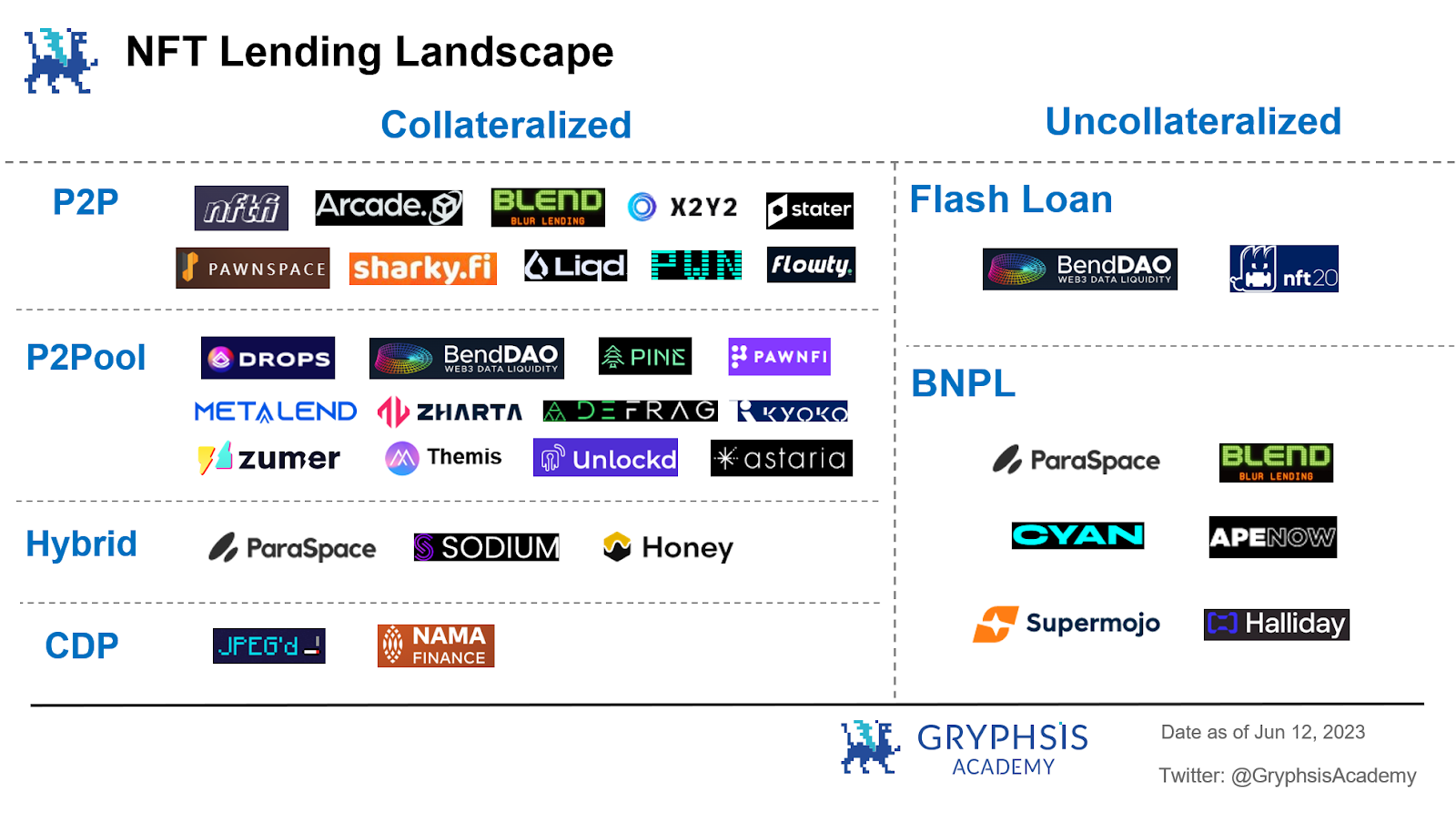

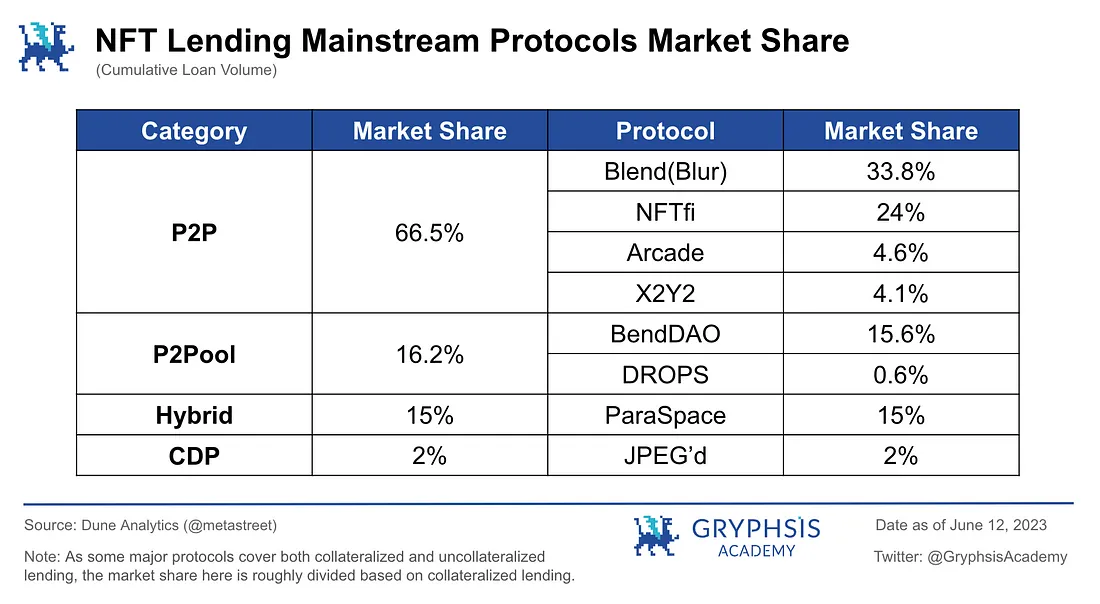

Hiện tại, trong hoạt động cho vay NFT, nó được chia thànhvay thế chấpVàcho vay không có bảo đảmhai hình thức.

TRONGvay thế chấpTheo loại thỏa thuận, nó có thể được chia chủ yếu thành:

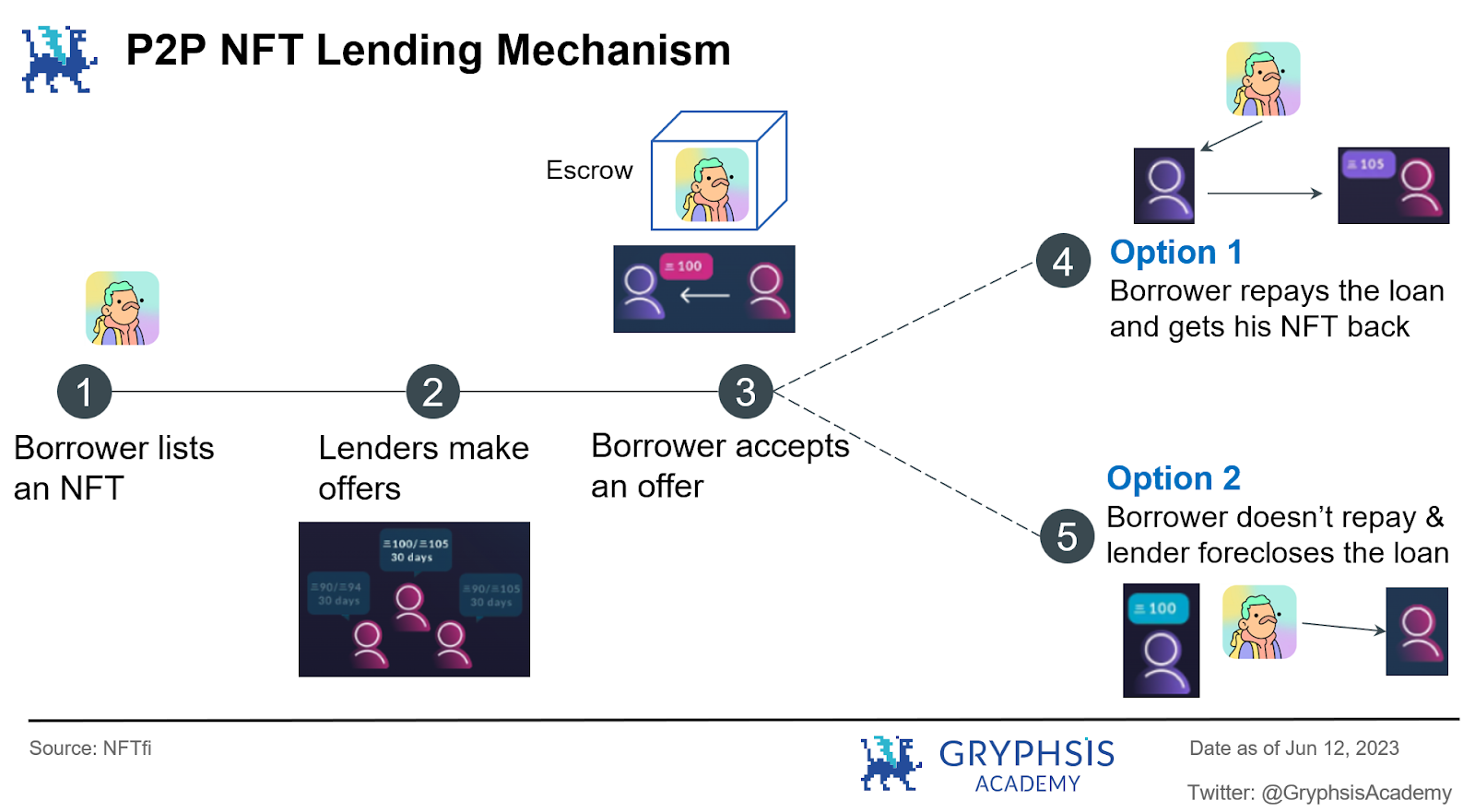

Ngang hàng / P 2 P

Nghĩa là, chế độ khớp giữa người dùng và người dùng để đạt được khoản vay. Người cho vay và người đi vay khớp nhau về lãi suất, thời hạn và loại tài sản thế chấp NFT, v.v., và giao dịch khoản vay được thực hiện sau khi nhu cầu được khớp. Dự án tiêu biểu: NFTfi, Arcade, Blur (Blend)

Ngang hàng với PoolNgang hàng với Pool

Nghĩa là, một mô hình cho vay đạt được giữa người dùng và nhóm giao thức.Người cho vay thế chấp NFT vào nhóm giao thức để nhanh chóng nhận được khoản vay và người gửi tiền cung cấp tiền cho nhóm giao thức để kiếm thu nhập từ lãi. Dự án tiêu biểu: BendDAO, DROPS

LaiHybrid

Nghĩa là, một giao thức tích hợp các chế độ điểm-điểm và điểm-điểm-nhóm. Theo mô hình này, người cho vay đặt ra một loạt thông số như lãi suất, thời hạn, số tiền cho vay, v.v. Khi yêu cầu một khoản vay trên nền tảng, việc này tương đương với việc thiết lập một nhóm thỏa thuận riêng, nhiều người vay có thể gửi tiền vào nhóm thỏa thuận. để kiếm thu nhập lãi. . Dự án tiêu biểu: ParaSpace

Vị trí nợ được thế chấp (CDP)

Được tiên phong bởi MakerDAO, đây là mô hình tối ưu của thị trường cho vay thế chấp NFT. Dự án đại diện: JPEGd

Vàcho vay không có bảo đảmNó cũng có thể được chia thành:

1)Mua ngay Trả tiền sau BNPL (Mua ngay trả tiền sau), dự án tiêu biểu: CYAN, Paraspace, Blur(Blend)

2)Khoản vay nhanh (trả trước để mua) Khoản vay nhanh, đại diện cho dự án: BendDAO

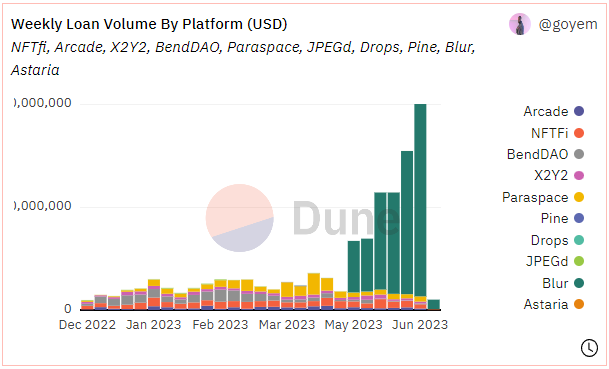

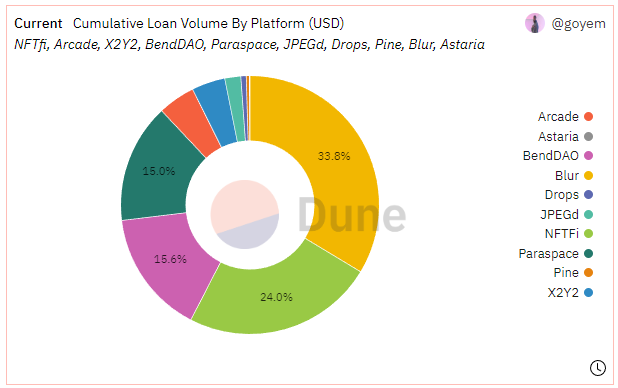

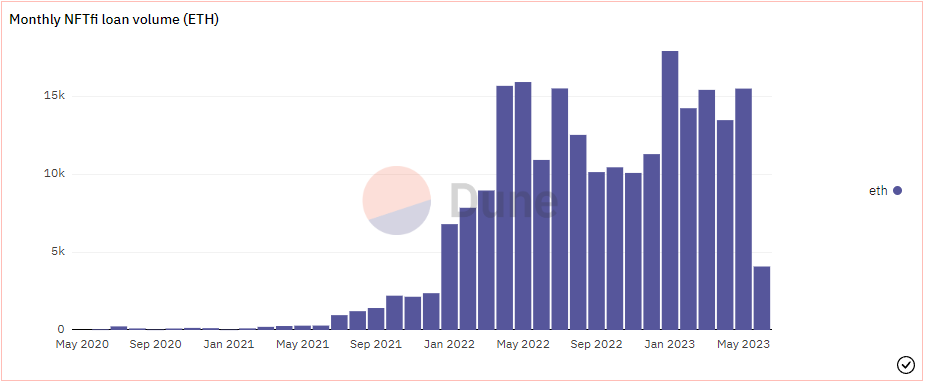

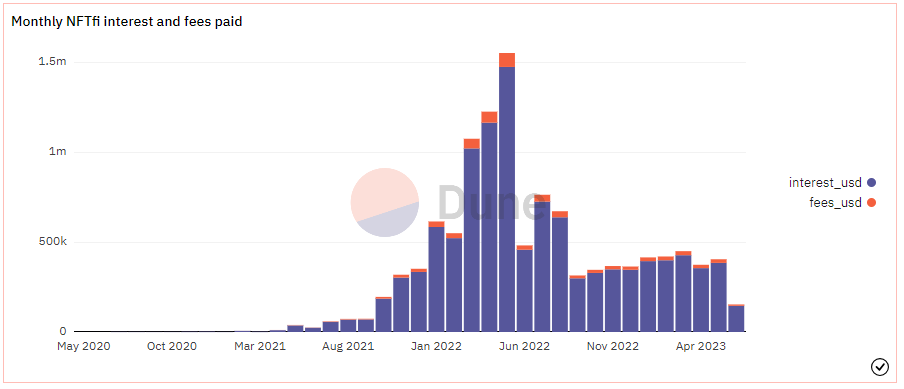

Nguồn: Dune Analytics@goyem ( 2023.6.12)

Nguồn: Dune Analytics@goyem ( 2023.6.12)

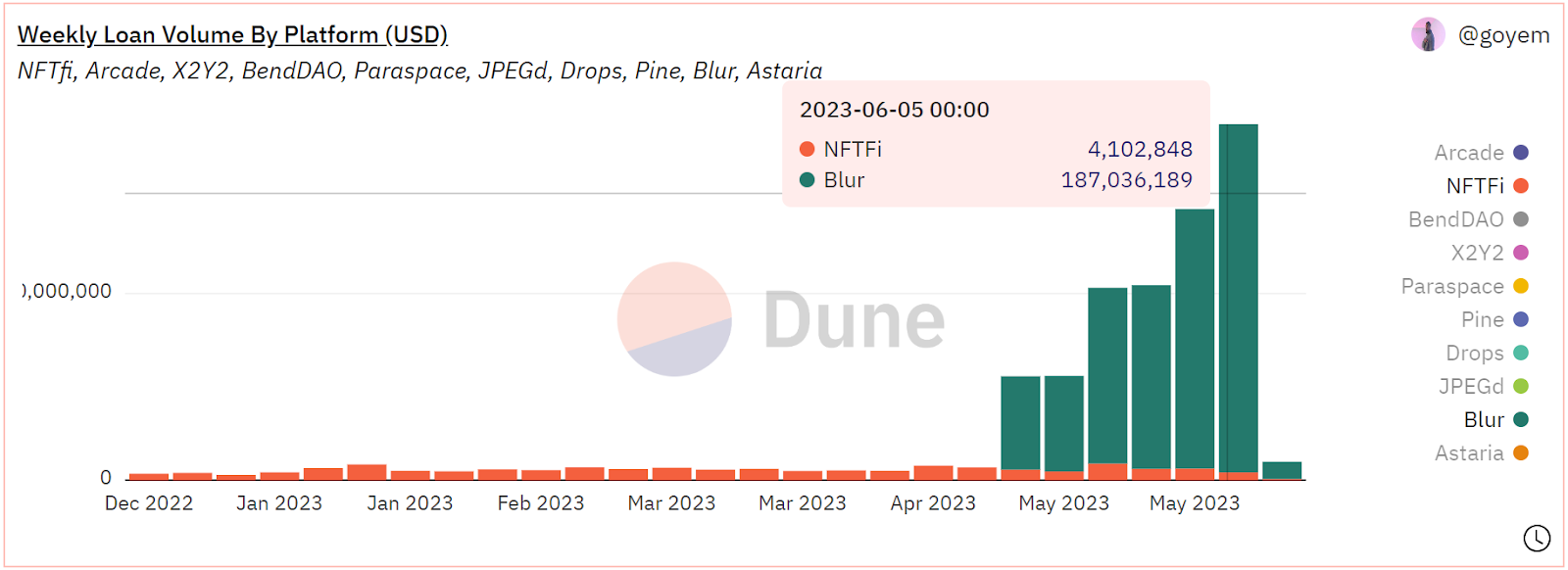

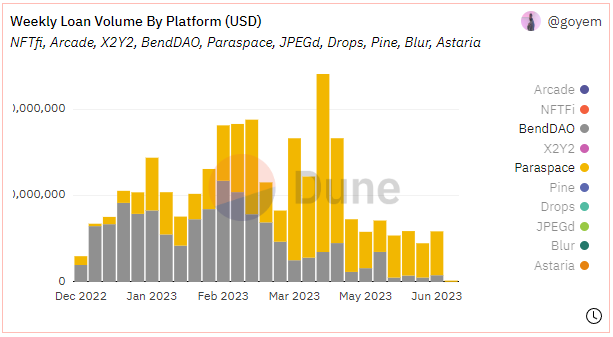

Như có thể thấy từ hai hình trên, các giao thức ngang hàng và ngang hàng thống trị toàn bộ quy mô cho vay NFT.

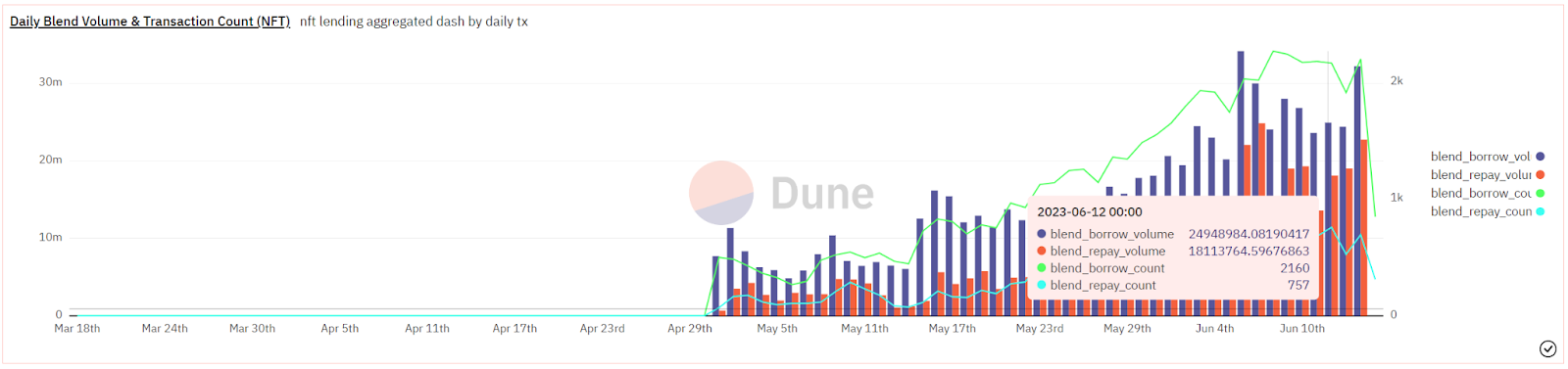

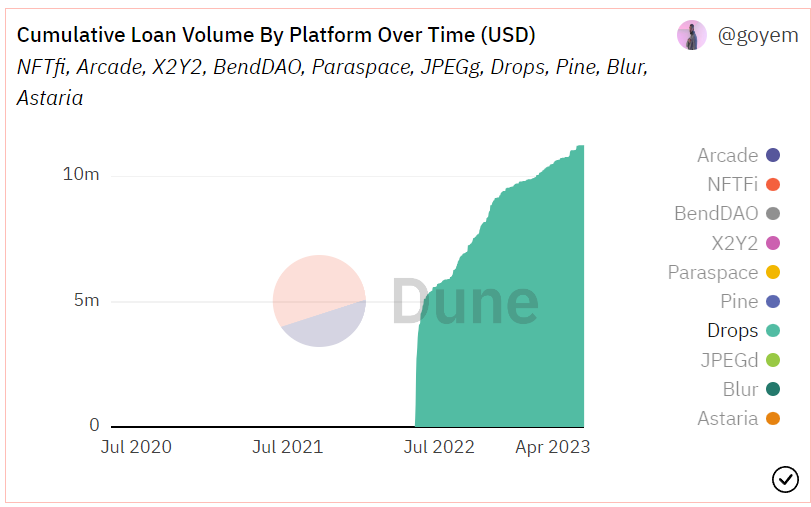

Điều đáng chú ý là sau khi Blur ra mắt Blend vào tháng 5, nhờ vào vị trí đứng đầu thị trường giao dịch NFT của Blur và lợi thế về số lượng người dùng, Blend đã nhanh chóng chiếm vị trí dẫn đầu trong các thỏa thuận cho vay chính thống và đã vắng mặt trong một số năm. tuần.Lớn hơn nhiều so với khối lượng giao dịch cộng lại của một số giao thức khác. Hiện tại, khối lượng kinh doanh cho vay tích lũy của nó đã nhảy vọt lên vị trí dẫn đầu ngành.

5. Lộ trình triển khai công nghệ và những thuận lợi, khó khăn

Dựa trên các loại giao thức khác nhau của hoạt động kinh doanh cho vay NFT được đề cập trong chương trước, chúng có những đặc điểm riêng.

5.1 Cho vay thế chấp

5.1.1 Điểm tới điểm

Phương pháp định giá của người dùng chủ yếu được sử dụng trong hoạt động cho vay ngang hàng và việc định giá NFT được tính dựa trên mức giá ước tính phù hợp do người dùng đưa ra. Dựa vào đặc thù của từng NFT đơn lẻ, người dùng sẽ đưa ra những báo giá cụ thể tương ứng. Nó có các đặc điểm sau:

Không hiệu quả: Việc ghép đôi người đi vay và người cho vay có thể mất nhiều thời gian.

Định giá tương đối chính xác: Giá trị NFT của các thuộc tính khác nhau trong cùng một chuỗi là khác nhau, người vay và người cho vay có thể thương lượng và xác định định giá cho các thuộc tính của một NFT duy nhất, thay vì sử dụng giá sàn thống nhất của toàn bộ chuỗi NFT như tiêu chuẩn định giá duy nhất.

Tính bảo mật cao: Khi một cá nhân vỡ nợ, nó sẽ chỉ ảnh hưởng đến người vay và người cho vay và mức độ rủi ro sẽ không được mở rộng sang những người dùng khác trên nền tảng.

Có nhiều đối tượng NFT hỗ trợ thế chấp: Vì đây là báo giá theo điểm, nên về mặt lý thuyết, bất kỳ chuỗi NFT nào cũng có thể được sử dụng làm đối tượng của thế chấp khoản vay.

Tóm tắt: Mô hình ngang hàng phù hợp hơn với thị trường giá xuống, nơi tính thanh khoản khan hiếm và chúng tôi không sợ rằng điều kiện thị trường khắc nghiệt sẽ ảnh hưởng đến tính bảo mật của nền tảng.

5.1.2 Ngang hàng

Giá trung bình theo thời gian (TWAP) được sử dụng rộng rãi trong các thỏa thuận cho vay kiểu ngang hàng. Các nhà tiên đoán như Chainlink có thể lấy và công bố giá bán và giá sàn trung bình theo thời gian, tạo ra mức giá hỗn hợp như vậy để định giá NFT. Mô hình như vậy có thể làm giảm tác động của các sự kiện bất thường lên giá bằng cách lấy trung bình của nhiều mức giá trong một khoảng thời gian xác định trước, do đó làm tăng độ khó của việc thao túng giá độc hại tiềm ẩn.

Các tính năng chính của nó là:

Hiệu quả cao: tương tác trực tiếp với nhóm vay và vay bất cứ lúc nào.

Định giá không đủ chính xác: nền tảng không thể thực hiện định giá thế chấp chi tiết cho từng thuộc tính NFT và chỉ có thể xác định định giá thông qua giá sàn của chuỗi NFT này. Số tiền cho vay có thể nhận được bằng cách thế chấp bất kỳ thuộc tính nào của cùng một chuỗi của NFT là như nhau.

Có rủi ro bảo mật: mọi khoản vay trên nền tảng sẽ ảnh hưởng đến lợi ích của tất cả người gửi tiền trên nền tảng. Trong trường hợp cực đoan, việc thanh lý NFT trên quy mô lớn có thể gây ra rủi ro hệ thống.

Có một số mục tiêu NFT hỗ trợ thế chấp: Vì lý do bảo mật, chỉ những NFT blue-chip có khối lượng giao dịch lớn, thanh khoản tốt và giá tương đối ổn định mới được hỗ trợ làm tài sản thế chấp.

Tóm tắt: Mô hình ngang hàng phù hợp hơn với các thị trường tăng trưởng có đủ thanh khoản.

5.1.3 Lai

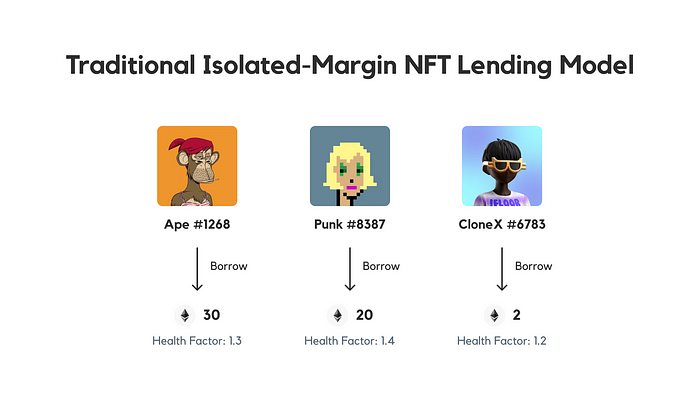

Hoạt động cho vay ở cuối giao thức kết hợp cũng áp dụng mô hình Peer-to-Pool. Người dùng có thể đóng vai trò là người đi vay để thế chấp NFT để cho vay theo thời gian thực hoặc đóng vai trò là người cho vay để cung cấp vốn nhằm kiếm lãi mà người đi vay phải trả. Sự đổi mới của nó là đi tiên phong trong hệ thống tín dụng ký quỹ chéo, thay vì sử dụng thiết kế nhóm ký quỹ tách biệt được áp dụng bởi các nền tảng hiện có, điều này sẽ cho phép người dùng cho vay dựa trên tất cả các tài sản thế chấp bằng một hạn mức tín dụng.

Để minh họa bằng một ví dụ:

Giả sử bạn sở hữu 61 BAYC và bạn quyết định thế chấp 5 để vay, sau đó mua một. Sử dụng giao thức cho vay hiện có và mô hình ký quỹ riêng biệt của nó, bạn cần sử dụng 5 BAYC này để vay ETH, sau đó ra thị trường để mua BAYC mới.

Quá trình này có ít nhất hai nhược điểm:

1. Trải nghiệm người dùng. Người dùng thực hiện 5 giao dịch trực tuyến khác nhau và sau đó quản lý 5 vị thế cho vay và vay riêng biệt này.

2. Nếu bất kỳ vị thế cho vay nào của bạn sắp bị thanh lý, bạn phải hoàn trả khoản vay ngay lập tức để tránh bị bán đấu giá để thanh lý.

Giao thức kết hợp sẽ tạo ra giới hạn tín dụng cho bạn bằng cách thế chấp tài sản NFT của bạn và tạo ra hệ số sức khỏe cho toàn bộ danh mục tài sản thế chấp của bạn. Miễn là hệ số sức khỏe của toàn bộ danh mục đầu tư thế chấp của bạn vẫn trên 1, bất kỳ NFT nào của bạn sẽ không bao giờ kích hoạt phiên đấu giá thanh lý. Để giảm thiểu rủi ro, bạn luôn có tùy chọn gửi thêm tài sản thế chấp (Mã thông báo NFT hoặc ERC-20) để giữ yếu tố sức khỏe ở mức cao.

Hệ thống tín dụng này tương tự như một hệ thống định giá đánh giá giá trị của tất cả tài sản thế chấp của bạn và tự động phê duyệt các khoản vay dựa trên đánh giá đó. Miễn là tài sản thế chấp của bạn là loại tài sản thế chấp được hệ thống tín dụng hỗ trợ, bạn có thể vay dựa trên tổng giá trị của chúng. Đây là chế độ đòn bẩy ký quỹ chéo.

Dễ hiểu là chế độ này có đặc điểm là sự thuận tiện khi vận hành cao hơn trên cơ sở chế độ point-to-pool tiêu chuẩn.

5.1.4 Vị trí nợ được thế chấp CDP

Sau khi người dùng gửi NFT làm tài sản thế chấp trong kho tiền, họ có thể đúc loại tiền tệ giao thức tương ứng và thỏa thuận dự án sử dụng CDP cho phép vị thế nợ tiền tệ giao thức đạt đến một tỷ lệ phần trăm nhất định của giá trị tài sản thế chấp và thu lãi hàng năm nhất định từ nó.

Khi tỷ lệ nợ/tài sản thế chấp của người dùng vượt quá giới hạn thanh lý, việc thanh lý sẽ được DAO thực hiện. DAO trả hết nợ và giữ lại hoặc bán đấu giá NFT, từ đó xây dựng kho bạc của mình.

Người dùng có thể mua bảo hiểm thanh lý khi vay tiền và thanh toán một khoản tiền theo tỷ lệ nhất định của khoản vay một lần và không được hoàn lại. Với bảo hiểm, người dùng có thể chọn tự trả nợ (kèm theo hình phạt) trong một khoảng thời gian nhất định sau khi thanh lý.

Các khoản vay CDP là một lựa chọn tuyệt vời cho những ai muốn kiếm một số thanh khoản từ NFT blue-chip của họ mà không phải trả lãi suất cao.

5.2 Cho vay không thế chấp

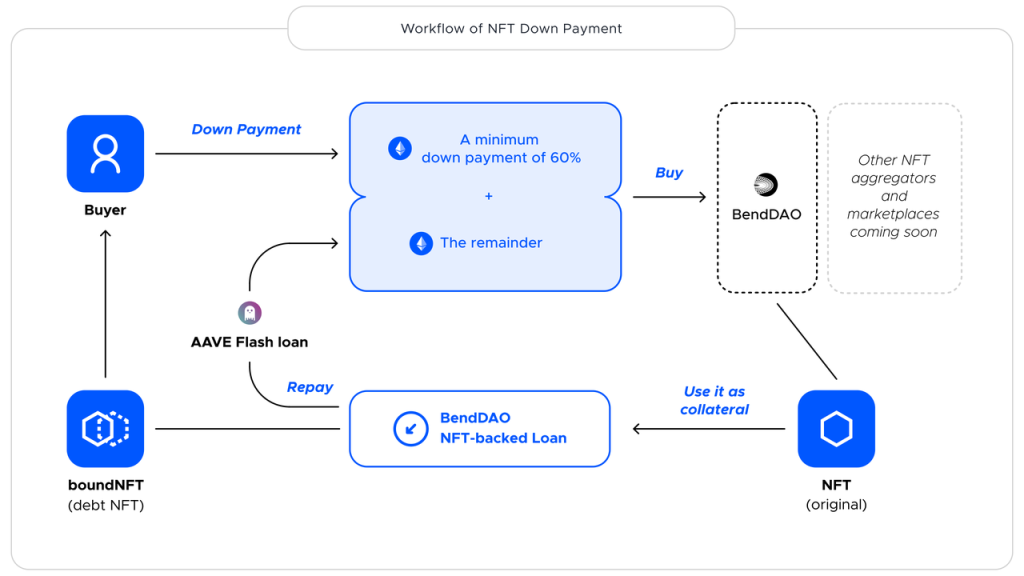

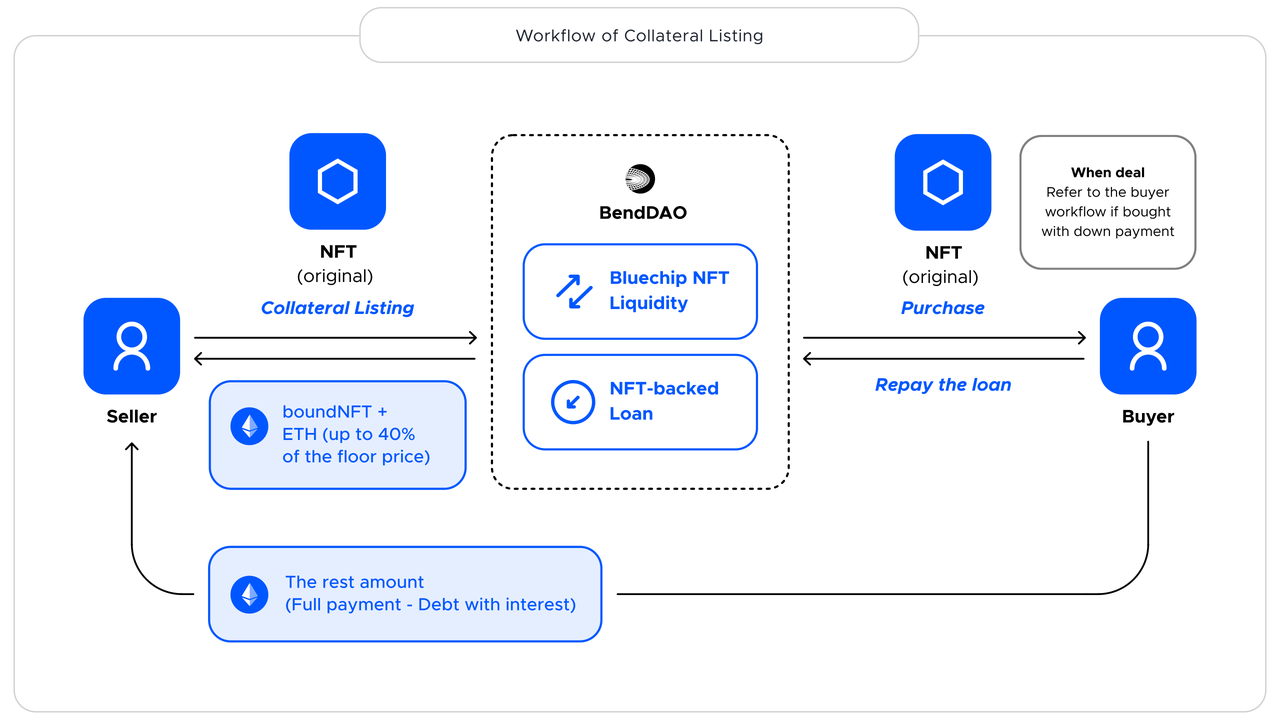

5.2.1 Khoản vay nhanh (mua trả trước)

Khoản vay flash (mua bằng khoản trả trước) là một biến thể của chức năng cho vay truyền thống, người dùng có thể trả một khoản trả trước nhất định theo thỏa thuận mua NFT trên thị trường giao dịch và số tiền còn lại được cung cấp bởi flash giao thức Defi của bên thứ ba dịch vụ cho vay (chẳng hạn như Aave). Nó tương đương với khoản trả trước do người dùng trả và số dư mà bên thứ ba có được thông qua khoản vay nhanh để mua NFT cùng nhau.Người mua sở hữu NFT và thực hiện khoản vay thế chấp theo hợp đồng vay NFT và quỹ thỏa thuận pool sẽ trả lại số tiền đã vay Flash loan, phần còn lại việc tính lãi, cơ chế trả nợ, cơ chế thanh lý đều dựa trên quy định của hợp đồng vay. Khi giá đặt lệnh cao hơn giá sàn của NFT trong thỏa thuận thì tỷ lệ đặt cọc cũng sẽ tăng tương ứng. Phí thường bao gồm phí trả trước và phí chức năng cho vay chớp nhoáng.

Sơ đồ luồng công việc của nó như sau:

Nguồn: BendDAO

5.2.2 BNPL Mua ngay Trả tiền sau

Giải thích ngắn gọn về cách hoạt động của nó từ quan điểm của người mua:

1.Bob muốn có một chú chim cánh cụt Pudgy. Đầu tiên, anh ấy bắt đầu chương trình BNPL trên nền tảng để mua bất kỳ Penguin nào hiện được liệt kê trên Opensea, LookRare hoặc X 2 Y 2.

2. Sau đó, nền tảng sẽ cung cấp cho Bob gói trả góp với lãi suất được báo trước mà anh ấy cần phải trả trong thời gian trả góp 3 tháng. Cho dù giá NFT có biến động như thế nào thì khoản trả góp sẽ không thay đổi và được cố định trong ba tháng.

3. Nếu Bob chấp nhận kế hoạch, anh ấy sẽ nhận được ETH từ kho bạc của nền tảng để mua NFT, số tiền này sẽ được ký quỹ theo hợp đồng thông minh của nền tảng.

4. Khi Bob hoàn thành tất cả các khoản trả góp của mình, NFT sẽ được chuyển vào ví của anh ấy và anh ấy sẽ có toàn quyền sở hữu. (Mẹo: Nếu giá của NFT tăng giá trong thời gian này, Bob có thể thanh toán trước toàn bộ gói BNPL và bán NFT.)

5. Việc thanh toán quá hạn sẽ bị coi là vi phạm hợp đồng và NFT sẽ được giữ trong kho tiền nền tảng tương ứng để thanh lý.

Tính năng BNPL cung cấp dịch vụ cầm đồ cho phép người dùng tạm thời đăng NFT của họ làm tài sản thế chấp để đổi lấy một khoản vay. Khoản vay sau đó sẽ được hoàn trả cùng với lãi suất, số tiền này sẽ được chuyển thẳng vào kho bạc. Để ngăn chặn các vụ vỡ nợ theo kế hoạch, nền tảng sẽ áp dụng các biện pháp quản lý rủi ro khác nhau, chẳng hạn như tăng lãi suất để điều chỉnh các khoản vay và ngăn chặn việc tích lũy các sản phẩm NFT có rủi ro cao.

Có thể thấy, mô hình kinh doanh cho vay không thế chấp, dù là flash loan (trả trước để mua) hay BNPL mua trước trả sau, thực tế đều đặt hành vi thế chấp theo thứ tự của hành vi mua hàng. Cho phép người dùng nhận được NFT với một khoản đầu tư vốn ban đầu nhỏ với điều kiện trả trước một phần khoản trả trước và hoàn trả khoản vay tương ứng trong một khoảng thời gian được quy định tiếp theo. Nó phù hợp với những người dùng thị trường NFT có ý định mua nhưng tạm thời thiếu khả năng mua toàn bộ số tiền.

Vì vậy, đặc điểm của loại hình cho vay này là:

Tỷ lệ sử dụng quỹ là hợp lý và có thể mua trước với khoản đầu tư ban đầu nhỏ, giảm áp lực tài chính của người dùng.

Cần có một hệ thống đánh giá tín dụng đáng tin cậy để xác định rủi ro của mỗi doanh nghiệp thông qua đánh giá tín dụng.

Mô hình kiểm soát rủi ro cần được thử nghiệm, đặc biệt khi sản phẩm đang ở giai đoạn đầu và mức độ sử dụng của người dùng tăng mạnh trong tương lai, liệu nó có thể kiểm soát rủi ro và duy trì sức khỏe doanh nghiệp một cách hiệu quả hay không là rất quan trọng.

6. Mô hình lợi nhuận

Nói chung, nguồn thu nhập của các hợp đồng cho vay NFT chủ yếu bao gồm: (1) lãi vay do người dùng trả cho các khoản vay thế chấp, (2) phí xử lý khoản vay tương ứng do các dịch vụ chức năng như cho vay chớp nhoáng mang lại, (3) phí xử lý thị trường giao dịch.

Mô hình lợi nhuận của hoạt động kinh doanh cho vay NFT trong thỏa thuận chủ yếu được đóng góp bởi lãi vay và phí chức năng cho vay, còn phí thị trường giao dịch không liên quan đến hoạt động kinh doanh cho vay.

Tùy thuộc vào thỏa thuận dự án, phương thức phân phối thu nhập dự án cũng sẽ khác nhau. Có thể có tỷ lệ phân phối khác nhau giữa quỹ dự án và chủ sở hữu/người dùng mã thông báo.

7. Định giá ngành

Phương pháp định giá từ trên xuống được sử dụng để ước tính quy mô của thị trường cho vay Defi. Logic tăng trưởng chủ yếu nằm ở chỗ quy mô của thị trường NFT sẽ tiếp tục tăng cùng với sự phát triển của toàn bộ ngành Web 3. Là một kênh vẫn đang trong giai đoạn phát triển ban đầu, hoạt động cho vay NFT vẫn còn chỗ đáng kể cho sự tăng trưởng tổng thể của kênh.

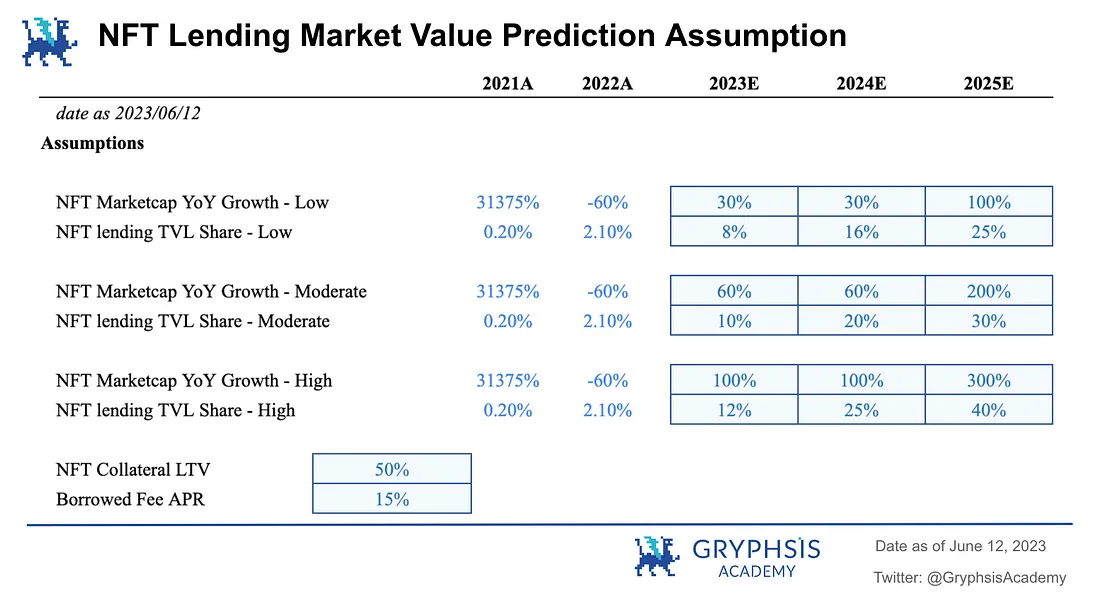

7.1 Giả định định giá

Thị trường tiền điện tử có tính chu kỳ và hiện đang ở trong một thị trường giá xuống định kỳ. Quy mô tổng thể của ngành NFT sẽ dao động theo chu kỳ thị trường. Tỷ lệ thâm nhập của hoạt động cho vay NFT (khối lượng khóa tài sản TVL) sẽ tăng tương đối nhanh.

(a) Tốc độ tăng trưởng hàng năm của giá trị thị trường ngành

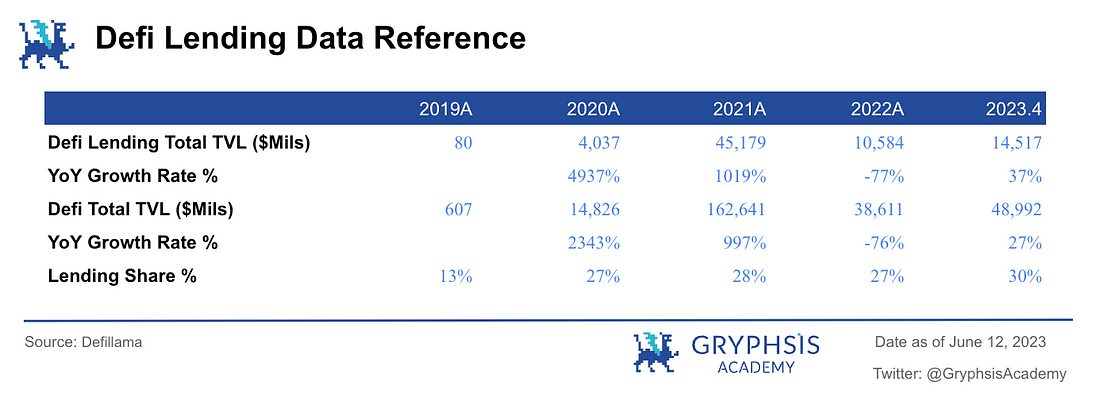

Nhắc đến sự phát triển của thị trường cho vay Defi trong 4 năm qua từ 2019 đến nay, có thể thấy trong 2 năm đầu ngành phát triển nhanh chóng và trong điều kiện môi trường thị trường tương đối lành mạnh, do thị trường còn nhỏ. cơ sở, quy mô thị trường tổng thể sẽ tăng gấp hàng chục lần tốc độ tăng trưởng nhanh chóng, nhưng do sự suy yếu của thị trường chung vào năm 2022, giá trị thị trường tổng thể sẽ giảm mạnh. Thị trường NFT đã chứng kiến xu hướng tương tự trong hai năm qua. Kể từ nửa đầu năm nay, giá trị thị trường Defi tổng thể đã phục hồi dựa trên năm 2022. Nếu tiếp tục phục hồi chậm, dự kiến nó sẽ phục hồi mức thoái lui của năm ngoái sau cả năm.

Do đó, người ta giả định rằng giá trị thị trường chung của ngành NFT trong ngành sẽ tăng 60% trong năm nay. Và đề cập đến chu kỳ tăng giá, giả sử 24 năm cũng là giai đoạn ổn định, tốc độ tăng trưởng tương đương với 23 năm và 25 năm là thời kỳ bùng nổ của thị trường tăng trưởng, gấp 3 lần tốc độ tăng trưởng của thị trường tăng trưởng. thời kỳ ổn định.

Hãy coi các giả định trên là giả định trung lập. Giả định thận trọng chiếm 50% tốc độ tăng trưởng hàng năm của giả định trung lập, trong khi giả định căn bản đưa ra kỳ vọng cao dựa trên giả định trung lập.

(b) Tỷ lệ khoản vay NFT TVL

Đề cập đến tỷ lệ thâm nhập khóa TVL của hoạt động kinh doanh cho vay trên thị trường Defi tổng thể trong 3 năm qua trong khoảng từ 25% đến 30%, TVL của hoạt động cho vay NFT dự kiến sẽ đạt tỷ lệ tương tự trong 25 năm tới, và 30% được coi là giả định trung lập. Lấy 25% làm giả định thận trọng và 40% làm giả định tích cực.

(c) LTV tài sản thế chấp NFT

Sau khi tổng hợp dữ liệu LTV của một số giao thức cho vay NFT chính thống hiện nay, 50% được lấy làm giả định LTV để định giá.

(d) Lãi suất vay APR

Đề cập đến lãi suất hàng năm của việc cho vay Defi và cho vay NFT hiện tại, 15% được lấy làm lãi suất APR giả định cho khoản vay NFT.

7.2 Dự báo định giá thị trường

Trong 3 năm tới, nếu ước tính dựa trên giả định trung lập trong mô hình định giá, giá trị thị trường của toàn ngành NFT sẽ tăng trưởng ổn định trong 24/24 (tăng trưởng hàng năm là 60%) và có thể bước vào chu kỳ thị trường tăng giá trong 25 năm với mức tăng trưởng đáng kể (tăng trưởng hàng năm là 200%) ). TVL cho vay NFT chiếm 30% giá trị thị trường chung của ngành. LTV= 50%, lãi vay APR= 15%.

Dựa trên các giả định trên, người ta ước tính rằng trong vòng 3 năm, giá trị thị trường tổng thể của NFT có thể đạt khoảng 60 tỷ USD, TVL của các khoản vay NFT có thể đạt khoảng 18 tỷ USD và nhu cầu vay có thể được đáp ứng là khoảng 9 tỷ USD ( ước tính với LTV trung bình là 50%). Thu nhập hoạt động của toàn ngành cho vay NFT dự kiến sẽ đạt 1,3 tỷ USD, quy mô gần 10 tỷ RMB (ước tính lãi suất cho vay trung bình hàng năm là 15%).

Lưu ý: Thu nhập hoạt động ở đây chỉ xem xét thu nhập lãi cho vay hiện chiếm đa số tuyệt đối trong ngành, tham khảo dữ liệu lịch sử cho vay của một số nền tảng cho vay NFT lớn (lãi suất tương đối ổn định trong khoảng 15% đến 30% ) và kết hợp với sự phát triển của lãi suất cho vay Defi Theo xu hướng, 15% được lấy làm giả định lãi suất trung bình hàng năm cho các khoản vay NFT.

8. Giới thiệu công ty/sản phẩm thỏa thuận chính

Chương này giới thiệu các sản phẩm chính của công ty theo mô hình cho vay thế chấp.

8.1 Ngang hàng

8.1.1 NFTfi

NFTfi.com là một nền tảng cho vay P2P NFT trưởng thành dưới hình thức một nhà đấu giá. Việc đặt giá thầu, tính toán lãi suất và thời gian do nhà cung cấp quỹ và bên thế chấp NFT cùng xác định. Đây là nền tảng hàng đầu trong mạng ngang hàng hoạt động cho vay ngang hàng.

Kể từ khi ra mắt vào năm 2020, hơn 45.000 khoản vay đã được giải ngân, đạt số tiền vay khoảng 450 triệu USD (tính đến cuối tháng 5 năm 2023). Kể từ tháng 4 năm 2022, khối lượng cho vay ETH hàng tháng vẫn ở mức trên 10.000 và mức cao nhất hàng tháng đạt gần 18.000 vào tháng 1 năm 2023. Từ tháng 3 đến tháng 5 năm 2022, doanh thu hàng tháng sẽ vượt quá 1 triệu USD, cao điểm là vào tháng 5 vượt quá 1,5 triệu USD.

Nguồn: Dune Analytics@rchen 8 (2023.6.12)

Nguồn: Dune Analytics@rchen 8 (2023.6.12)

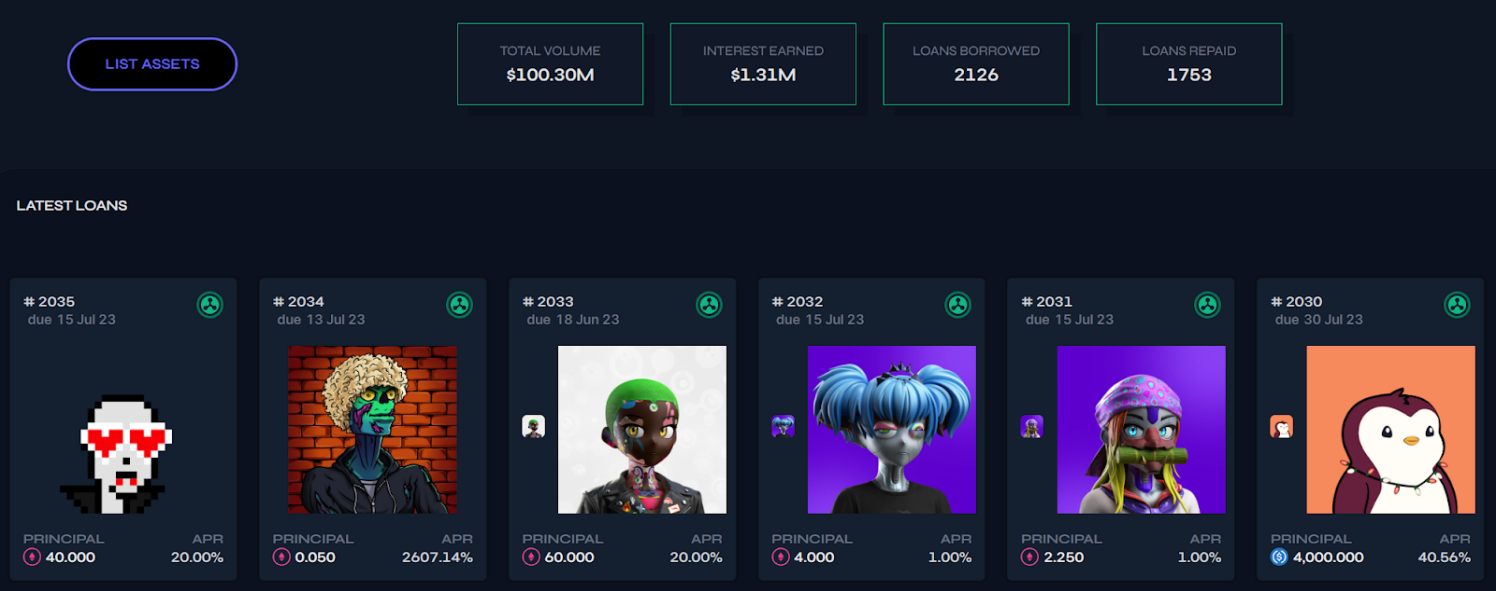

8.1.2 Arcade

Arcade cũng là một nền tảng ngang hàng cung cấp thị trường cho vay thanh khoản cho NFT. Tiền thân của nó là Pawn.fi. Dự án được xây dựng trên giao thức Pawn, một lớp cơ sở hạ tầng cho thanh khoản NFT bao gồm một bộ hợp đồng thông minh được triển khai trên chuỗi khối Ethereum để cho phép tài chính hóa các tài sản không thể thay thế được. Chủ sở hữu NFT có thể đăng ký khoản vay thông qua ứng dụng Arcade bằng cách sử dụng một hoặc nhiều tài sản của họ làm tài sản thế chấp. Sau đó yêu cầu một khoản vay với các điều khoản cụ thể.

Nguồn: Arcade (2023.6.12)

Nền tảng này sử dụng hợp đồng thông minh để tạo NFT (hoặc wNFT) được bao bọc, đại diện cho tài sản thế chấp khoản vay của người đi vay, được sử dụng khi đăng ký vay. WNFT được khóa trong một hợp đồng thông minh ký quỹ ghi lại thời điểm tiền gốc được gửi cho người đi vay và hoàn trả cho người cho vay.

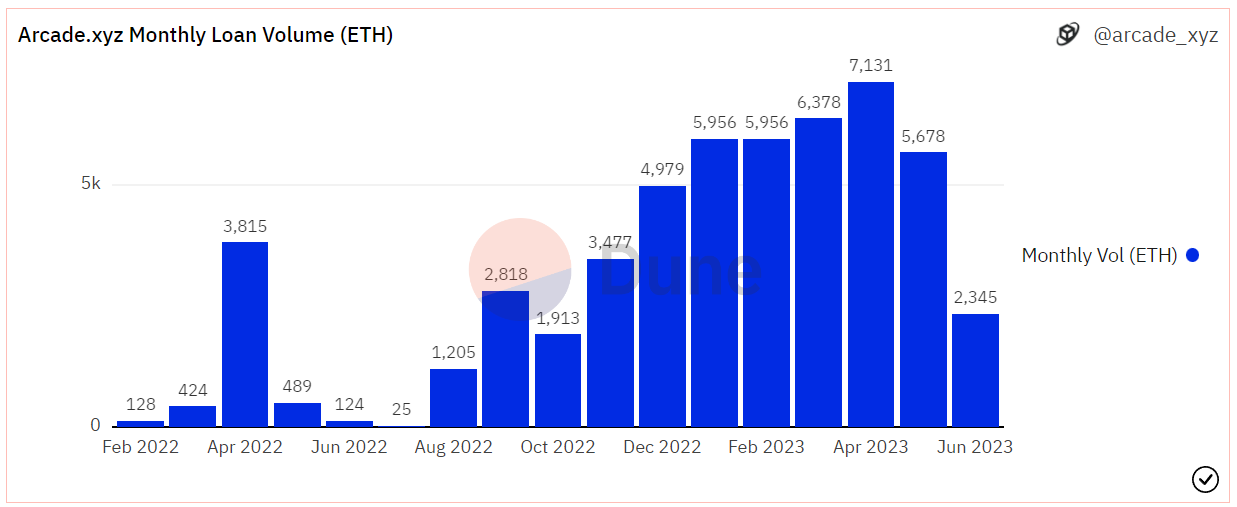

Tính đến ngày 12 tháng 6, Arcade đã phát hành tổng cộng hơn 2.000 khoản vay, cho vay khoảng 100 triệu đô la Mỹ dưới dạng vốn vay và số tiền cho vay hàng tháng về cơ bản vẫn ở mức trên 5.000 ETH chỉ trong một tháng trong sáu tháng qua. Thu nhập lãi cho vay tích lũy vượt quá 1,3 triệu USD.

Nguồn: Dune Analytics@arcade_xyz (2023.6.12)

8.1.3 Blur (Blend)

Vào tháng 5, Blur, nền tảng giao dịch NFT hàng đầu và Paradigm đã ra mắt Blend, một thỏa thuận cho vay P2P NFT và chức năng mua NFT bằng các khoản vay dựa trên điều này.

Các tính năng cốt lõi của Blend là:

Ngang hàng, cho vay vĩnh viễn, không có thời gian hết hạn, không cần máy oracle

Người cho vay quyết định số tiền có thể vay và APY rồi công bố lời đề nghị và người đi vay chọn lời đề nghị

Người cho vay rút tiền và người đi vay cần hoàn trả khoản vay trong vòng 30 giờ hoặc hoàn trả khoản vay cũ bằng khoản vay mới, nếu không sẽ bị thanh lý

Người vay có thể trả nợ bất cứ lúc nào

Hỗ trợ mua trước trả sau tức là trả trước + vay mua NFT

Nguồn: Blur

Ưu điểm cốt lõi của Blend là thống nhất các yếu tố không cần thiết, giảm độ phức tạp của hệ thống, hiện thực hóa sự di chuyển linh hoạt của các mối quan hệ cho vay trong hệ thống, rủi ro và lợi ích về giá thông qua trò chơi thị trường và tối đa hóa nhu cầu của người dùng.

So với mô hình điểm-điểm truyền thống, Blend thống nhất ba yếu tố vay là lãi suất thế chấp, lãi suất và thời hạn thành một mô hình bền vững và linh hoạt, giúp cải thiện đáng kể vấn đề thanh khoản của người cho vay.

Blend thống nhất quyền thoát ra và thanh lý của người cho vay. Oracle được sử dụng để xác định thời điểm thanh lý. Blend thống nhất quyền chọn thoát ra cho người cho vay để xử lý linh hoạt.

Blend hợp nhất các yếu tố không cần thiết trên mô hình cho vay ngang hàng truyền thống để đạt được những cải tiến về hiệu quả và được tích hợp hoàn toàn với mô-đun giao dịch Blur, giúp cải thiện đáng kể đẳng cấp sản phẩm. Sau khi tung ra thị trường, nó đã được thị trường ghi nhận trong một thời gian ngắn và khối lượng giao dịch cho vay tăng lên nhanh chóng, vào đầu tháng 5, khối lượng cho vay đã vượt quá NFTfi.

Chỉ trong hơn một tháng kể từ khi ra mắt vào đầu tháng 5, hoạt động kinh doanh cho vay của Blend đã đạt gần 50.000 giao dịch, số tiền cho vay đã vượt quá 700 triệu USD và số lượng người dùng tích lũy là gần 20.000. Kể từ tháng 6, quy mô kinh doanh đã tăng hơn nữa so với tháng 5. Số lượng giao dịch cho vay hàng ngày về cơ bản duy trì ở mức khoảng 2.000 và số tiền cho vay liên tục vượt quá 20 triệu đô la Mỹ trong một ngày, đạt mức cao nhất là 34 triệu đô la Mỹ. trong một ngày duy nhất vào ngày 6 tháng 6.

Nguồn: Dune Analytics@goyem (2023.6.12)

Nguồn: Dune Analytics@impossiblefinance ( 2023.6.12)

8.2 Điểm vào Bi-a

8.2.1 BendDAO

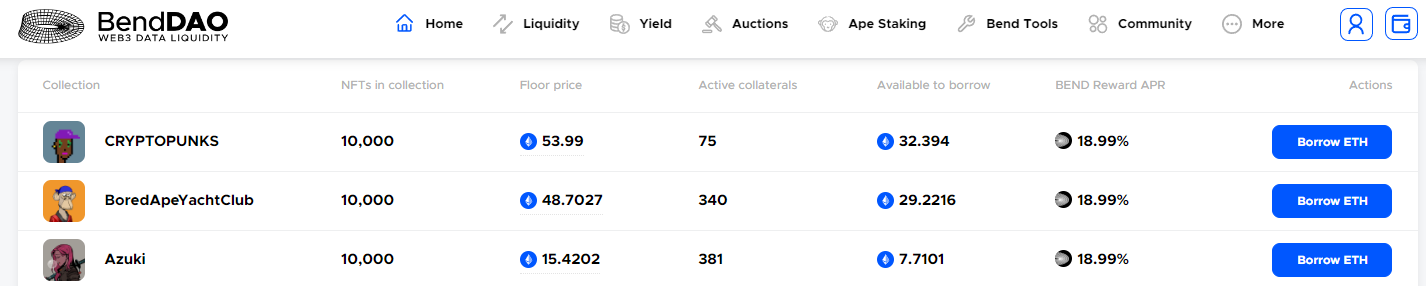

Mô hình ngang hàng do BendDAO đứng đầu. BendDAO là thỏa thuận cho vay NFT ngang hàng đầu tiên trong ngành. Nó chủ yếu phục vụ những người nắm giữ NFT blue-chip. Người cho vay (ngang hàng) có thể sử dụng nhóm giao thức để thế chấp blue chip NFT trong (pool) nhanh chóng cho ETH vay trong vốn. Người gửi (điểm) cung cấp Ethereum cho vốn (pool) để nhận lãi bằng ETH và cả người đi vay và người đi vay sẽ nhận được phần thưởng khai thác BEND. Khi nào việc thanh lý NFT thế chấp sẽ được kích hoạt khi giá giảm xuống một mức nhất định. Hiện tại, các NFT được BendDAO hỗ trợ cho vay thế chấp bao gồm 10 NFT blue-chip chính thống.

Nguồn: BendDAO

Giao diện BendDAO:

Nguồn: BendDAO

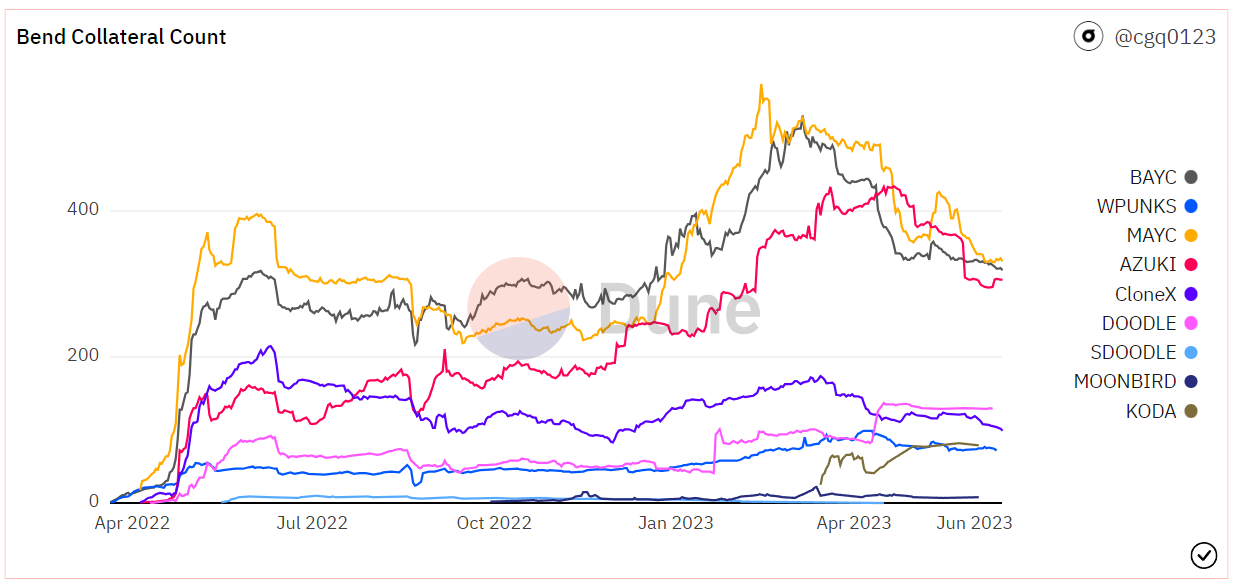

Số lượng tài sản thế chấp NFT blue chip của BendDAO:

Nguồn: Dune Analytics@cgq 0123 (2023.6.12)

Dữ liệu giá sàn của NFT được lấy thông qua Bend oracle, được nhóm BendDAO và Chainlink cùng phát triển. Dữ liệu gốc của oracle xuất phát từ giá sàn của Opensea, sự thao túng.

Nguồn: BendDAO

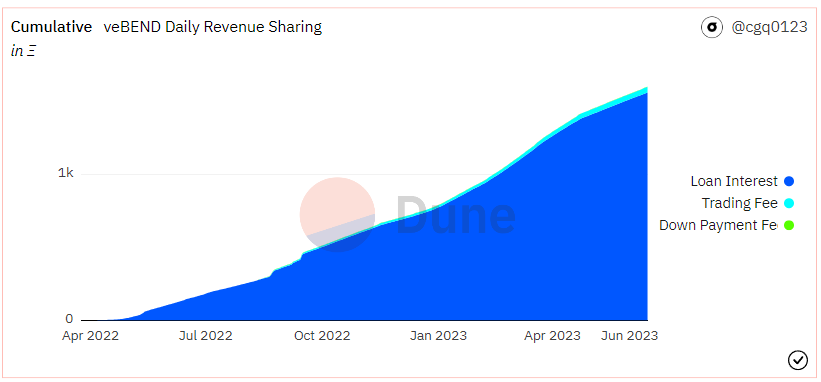

Kể từ khi giao thức được ra mắt vào tháng 3 năm 2022, các chức năng của nó đã liên tục được cập nhật và lặp lại, đồng thời nhóm đã tiếp tục phát triển các hoạt động kinh doanh mới để phục vụ nhu cầu thị trường. Hiện tại, ngoài hoạt động kinh doanh cho vay chính, BendDAO còn ra mắt thị trường giao dịch tích hợp, hỗ trợ các chức năng mới như “cho vay nhanh” và “lệnh chờ xử lý tài sản thế chấp”, cũng như cho vay “ngang hàng” (Peer -to-Peer) và đặt cược cho chức năng khớp tài sản chức năng của Yuga Labs Bend Ape Stake.

Nguồn: Dune Analytics@cgq 0123 (2023.6.12)

Các nguồn phí cho giao thức BendDAO có liên quan đến hoạt động kinh doanh cho vay (1) lãi vay, (2) phí chức năng cho vay chớp nhoáng (do người mua trả, lãi suất 1%). Ngoài ra còn có phí thị trường giao dịch (do người bán trả, lãi suất 2%), nhưng không liên quan đến hoạt động kinh doanh cho vay. Trong số đó, phần được chuyển vào kho bạc quốc gia dưới dạng thu nhập theo thỏa thuận là (1) 30% tiền lãi mà người cho vay trả và (2) 50% phí dịch vụ cho vay chớp nhoáng.

Nguồn: Dune Analytics@cgq 0123 (2023.6.12)

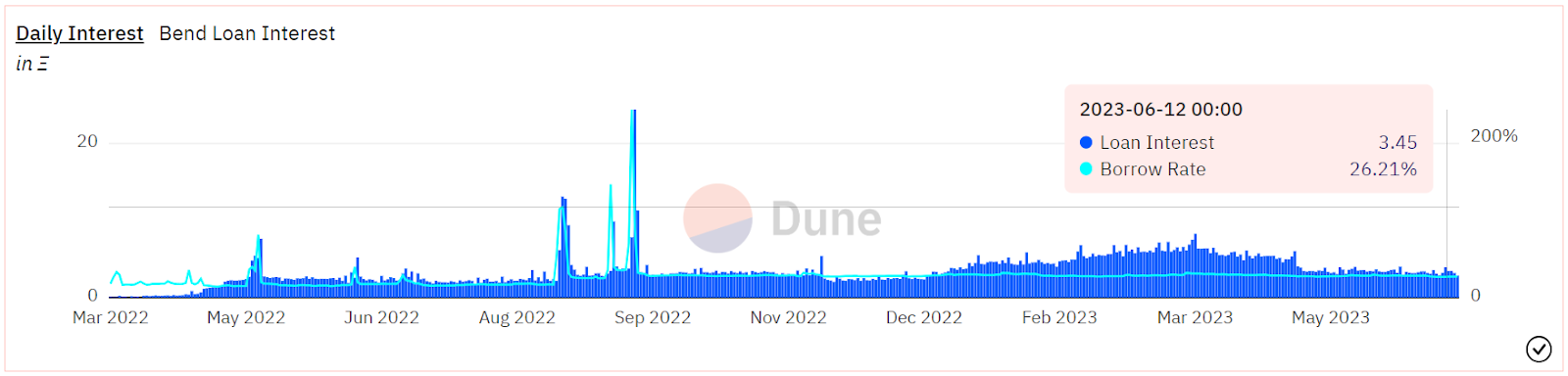

Tính đến ngày 12 tháng 6, BendDAO đã cho vay tổng cộng hơn 170.000 ETH, với mức cho vay cao nhất trong một ngày đạt 4.340 ETH vào tháng 5 năm 2022. Tổng thu nhập của dự án là 1.669 ETH, trong đó thu nhập lãi cho vay là 1.563 ETH, chiếm khoảng 94%. Là các dự án nhóm ngang hàng, BAYC / MAYC / Cryptopunks là ba mục tiêu thế chấp blue-chip chính, hiện chiếm hơn 70% số lượng thế chấp. Kể từ năm nay, lãi suất APR hàng năm của các khoản vay dự án vẫn nằm trong khoảng 25 đến 30% và thu nhập lãi hàng ngày là khoảng 3 đến 6 ETH.

Nguồn: Dune Analytics@cgq 0123 (2023.6.12)

8.2.2 DROPS

DROPS vận hành một thị trường tiền tệ tương tự như Hợp chất, nơi người dùng có thể thế chấp danh mục đầu tư NFT để nhận các khoản vay bằng USDC và ETH. NFT được định giá bởi các oracle của Chainlink, điều chỉnh theo các giá trị ngoại lệ và mức trung bình theo thời gian.

Giống như Hợp chất và Aave, DROPS sử dụng chức năng lãi suất được phân đoạn nhằm mục tiêu tỷ lệ sử dụng cụ thể để khi không có đủ tiền để rút, lãi suất mà người đi vay phải trả sẽ tăng lên đáng kể.

Để hạn chế rủi ro cho các nhà cung cấp thanh khoản, DROPS tách giao thức thành các nhóm riêng biệt, mỗi nhóm có bộ sưu tập NFT riêng. Điều này tương tự như cách Fuse hoạt động trên Rari Capital, đảm bảo người cho vay chọn bộ sưu tập mà họ hài lòng.

Nguồn: DROPS

DROPS hiện đã đạt được số vốn vay tích lũy hơn11 triệu USD(kể từ ngày 6.12).

Nguồn: Dune Analytics@metastreet / @goyem (2023.6.12)

8.3 Lai

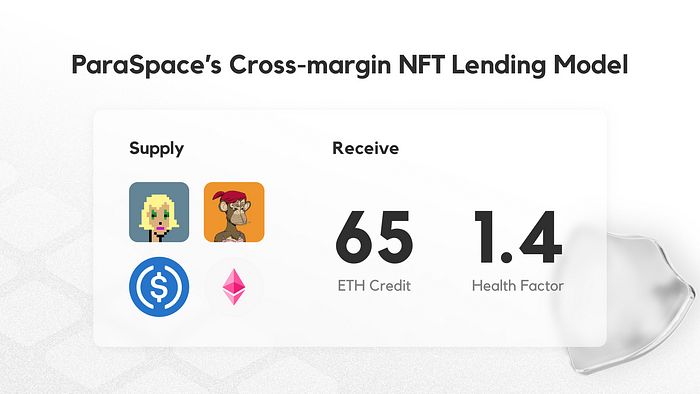

8.3.1 ParaSpace

ParaSpace là một giao thức cho vay NFT sử dụng mô hình ngang hàng làm mô hình cơ bản, cho phép người dùng thế chấp và cho vay NFT cũng như các token đồng nhất. ParaSpace cho phép người dùng đóng gói danh mục tài sản bao gồm mã thông báo ERC-721 hoặc mã thông báo ERC-20, sau đó thế chấp và cho vay các tài sản đã đóng gói, sử dụng số tiền chưa sử dụng để đầu tư thêm nhằm cải thiện hiệu quả vốn của tài sản trên chuỗi người dùng. vấn đề và kiếm tiền từ nó.

Nguồn: ParaSpace

Mô hình cho vay thế chấp sáng tạo của ParaSpace đi tiên phong trong hệ thống tín dụng ký quỹ chéo đầu tiên, thay vì sử dụng thiết kế nhóm ký quỹ tách biệt được áp dụng bởi các nền tảng hiện có, điều này sẽ cho phép người dùng cho vay dựa trên tất cả các tài sản thế chấp bằng một hạn mức tín dụng.

Nguồn: ParaSpace

Việc thế chấp tài sản NFT của bạn thông qua ParaSpace sẽ tạo ra hạn mức tín dụng cho bạn và yếu tố sức khỏe cho toàn bộ danh mục thế chấp của bạn. Miễn là hệ số sức khỏe của toàn bộ danh mục đầu tư thế chấp của bạn vẫn trên 1, thì bất kỳ NFT nào của bạn sẽ không bao giờ kích hoạt phiên đấu giá thanh lý.

Hệ thống tín dụng này tương tự như một hệ thống định giá đánh giá giá trị của tất cả tài sản thế chấp của bạn và tự động phê duyệt các khoản vay dựa trên đánh giá đó. Bạn có thể vay dựa trên tổng giá trị của chúng miễn là chúng là loại tài sản thế chấp được ParaSpace hỗ trợ.

Đây là chế độ đòn bẩy ký quỹ chéo.

Ngoài ra, ParaSpace cũng đã thiết kế cơ chế thanh lý Đấu giá Hà Lan lai, mua trước, trả sau theo hệ thống tín dụng, các khoản vay số lượng lớn hiện tại NFT hiếm và vay ngắn hạn để đáp ứng nhu cầu của người dùng trong thời điểm hiện tại. thị trường NFT.

Kể từ khi ra mắt chính thức vào tháng 12 năm 2022, có thể thấy quy mô kinh doanh của ParaSpace đã tăng trưởng nhanh chóng và tốc độ tăng trưởng cao hơn đáng kể so với dữ liệu thị trường cho vay NFT tổng thể, trong sáu tháng qua, dữ liệu cho vay đã hoàn toàn vượt qua BendDAO. Hiện tại, quỹ cho vay tích lũy của dự án đã lên tới gần 300 triệu đô la Mỹ (dữ liệu 2023.6.12) và số lượng người dùng tích lũy vượt quá 13.000. Vào tháng 4 năm nay, mức cho vay hàng tuần cao nhất đạt hơn 20 triệu đô la Mỹ và dữ liệu trong tháng gần nhất về cơ bản duy trì quy mô cho vay hàng tuần là 5 triệu đô la Mỹ.

Nguồn: Dune Analytics@goyem (2023.6.12)

8.4 Vị thế nợ được thế chấp CDP

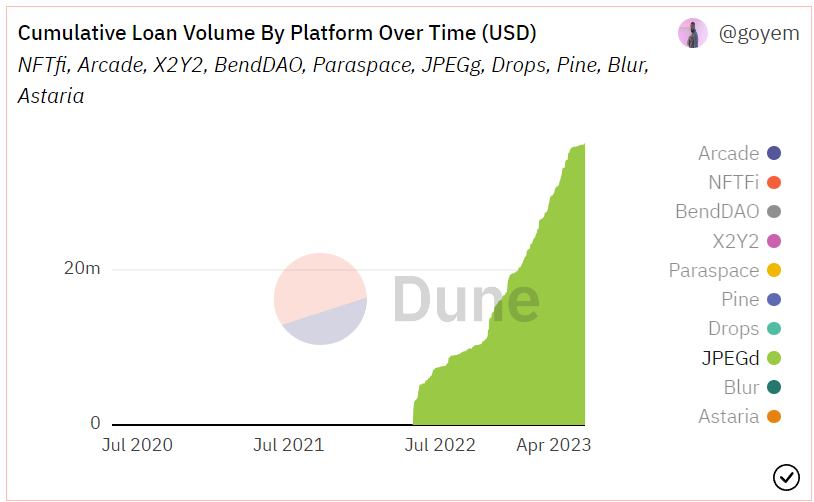

8.4.1 JPEG'd

JPEGd là một giao thức cho vay cải tiến của NFT P 2 Pool, áp dụng mô hình CDP (Đồng tiền ổn định được thế chấp) của MakerDAO trong cơ chế cho vay. Người dùng giao thức cam kết NFT tham gia giao thức, cho vay loại tiền tệ ổn định PUSd được tạo ra bằng thế chấp NFT và có thể vay tới 32% giá khởi điểm của PUSd. NFT đầu tiên cho phép thế chấp JPEGd là CryptoPunks. Lãi suất vay ban đầu hàng năm là 2% và phí vay một lần là 0,5%. JPEGd đặt LTV (Giá trị khoản vay/Giá sàn tài sản thế chấp) ở mức 32% và việc thanh lý sẽ được kích hoạt khi LTV đạt 33%.

Nguồn: JPEGd

Do giá sàn NFT biến động lớn, JPEGd sử dụng Chainlink làm nguồn dữ liệu và cốt lõi là giá trung bình theo thời gian. Điều đáng nói là JPEGd đã thiết kế một cơ chế bảo hiểm mới, người dùng có thể chọn trả 5% phí vay để bảo hiểm cho khoản vay của mình, sau khi thanh lý, họ có thể trả nợ, lãi tích lũy và 25% NFT sẽ được trả được mua lại sau hình phạt thanh lý, nhưng khoản nợ phải được hoàn trả trong vòng 72 giờ, nếu không NFT sẽ thuộc về JPEGd DAO.

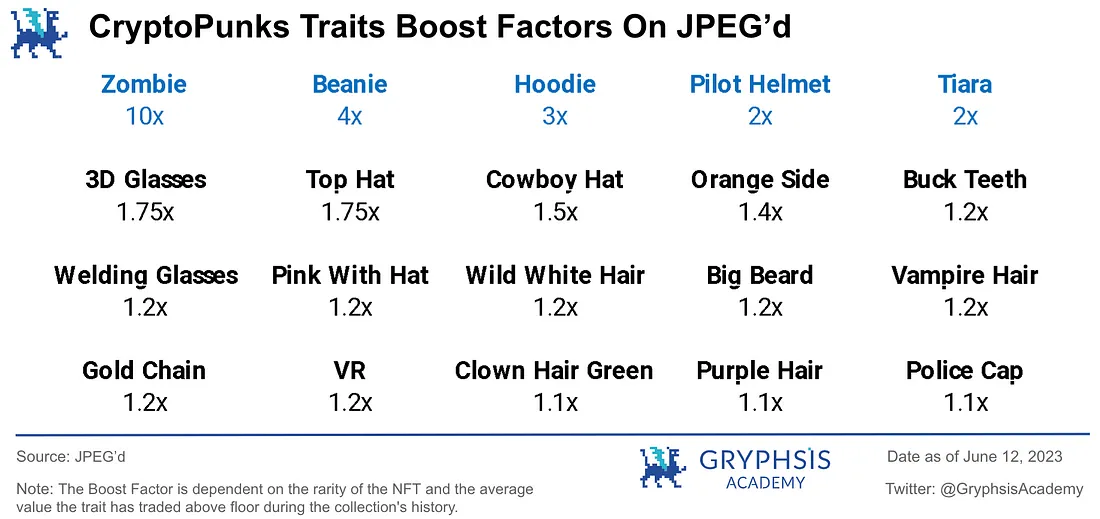

Một cải tiến khác của JPEGd là cung cấp mức định giá có trọng số do nền tảng xác định cho độ hiếm của NFT blue-chip nhất định (CryptoPunks, BAYC, Azuki). Với mỗi thuộc tính cụ thể, sau khi cân nặng khác nhau, người định giá sẽ nhận được phần thưởng thăng hạng tương ứng. Hiện tại, có tương đối ít nền tảng cung cấp định giá cho các thuộc tính hiếm trên thị trường.

Ngoài ra, pETH được tạo từ JPEGd và cặp tài sản ETH-pETH của nó có tỷ lệ lợi nhuận tương đối tốt khi được thế chấp trên Convex, với mức cao nhất đạt khoảng 30~45% vào đầu năm 2023.

Hiện tại, vốn vay tích lũy của dự án đã vượt quá 36 triệu đô la Mỹ (dữ liệu 2023.6.12). Từ tháng 1 đến tháng 2 năm nay, số tiền cho vay đạt đỉnh điểm khoảng 770.000 USD chỉ trong một tuần. Các thỏa thuận cho vay NFT loại CDP chiếm thị phần tương đối nhỏ trên toàn thị trường.

Nguồn: Dune Analytics@goyem (2023.6.12)

9. Rủi ro và triển vọng

Mặc dù lộ trình cho vay NFT hiện tại đang phát triển nhanh chóng nhưng không thể bỏ qua đồng thời một số rủi ro lớn:

1) Rủi ro biến động định giá tài sản thế chấp NFT (rủi ro nợ xấu)

Đối với các dự án cho vay, trường hợp xấu nhất là tính thanh khoản của nguồn vốn cạn kiệt và những người vay bằng tài sản thế chấp sẽ mất khả năng thanh toán và không có khả năng trả nợ.

Đối với các thỏa thuận cho vay NFT, cách phân định các đối tượng thế chấp NFT chất lượng cao là đặc biệt quan trọng. Khi giá sàn của loạt NFT thế chấp giảm mạnh, nhiều người cho vay có thể chủ động từ bỏ tài sản NFT và chọn cách vỡ nợ và không trả khoản vay, trong trường hợp này, NFT bị sập giá rất có thể sẽ không có người ra giá.

(Đánh giá các sự kiện lịch sử - Khủng hoảng thanh khoản BendDAO: Từ tháng 8 đến tháng 9 năm 2022, giá sàn của các NFT blue-chip nói chung đã giảm, nhiều tài sản thế chấp đã kích hoạt thanh lý và không có ai đặt giá thầu, sự hoảng loạn của thị trường đã khiến nhóm vốn rút một khoản tiền số lượng lớn ETH, khiến tính thanh khoản của nhóm cạn kiệt, lãi suất cho vay và tiền gửi tăng vọt, và giao thức BendDAO phải đối mặt với một cuộc khủng hoảng sụp đổ tiềm ẩn. Sau đó, để đối phó với cuộc khủng hoảng, nhóm đã đưa ra đề xuất sửa đổi một số thông số. Những ngày tiếp theo, tiền trong nhóm giao thức dần dần phục hồi, tâm lý thị trường dịu đi, tỷ lệ sử dụng quỹ và lãi suất cho vay trở lại mức bình thường.)

2) Sự tập trung cao độ của người dùng mục tiêu kinh doanh

Bản thân việc cho vay NFT không có nhiều đối tượng, mặc dù toàn bộ ngành đang phát triển nhanh chóng, nhưng có thể thấy từ dữ liệu hoạt động của một số dự án rằng người dùng hàng đầu chiếm tỷ lệ lớn trong doanh nghiệp và khối lượng kinh doanh của dự án. vào nhóm khách hàng mục tiêu chính có sự phụ thuộc nhất định.

Ví dụ:

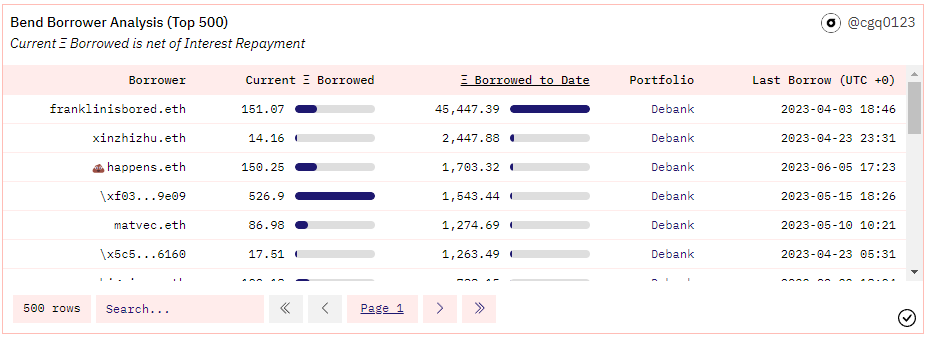

Giao thức BendDAO: Tính đến ngày 12 tháng 6 năm 2023, số tiền cho vay tích lũy là 178820 ETH và Franklinisbored.eth, người dùng có số tiền cho vay tích lũy lớn nhất, đã cho vay tổng cộng 45447 ETH, chiếm hơn 25% tổng doanh nghiệp âm lượng.

Nguồn: Dune Analytics@cgq 0123 (2023.6.12)

3) Không gian tăng trưởng về khối lượng kinh doanh theo dõi có thể bị hạn chế

Để đảm bảo doanh nghiệp phát triển lành mạnh, các dự án cho vay NFT thường tập trung vào việc lựa chọn các mục tiêu NFT blue-chip chất lượng cao làm tài sản thế chấp, có sự đồng thuận về giá mạnh mẽ và khả năng chống rủi ro mạnh mẽ. Tuy nhiên, các loại NFT blue-chip đáp ứng các điều kiện như vậy còn hạn chế và số lượng phát hành NFT của mỗi dự án là cố định. Trong môi trường thị trường hiện tại, việc đưa vào các mục tiêu thế chấp NFT chất lượng cao gia tăng đòi hỏi một thời gian dài thử nghiệm thị trường và rất khó dự đoán và đánh giá trước. Điều này có những hạn chế nhất định đối với quy mô thị trường cho vay NFT tổng thể và không gian tăng trưởng kinh doanh và có thể là một điểm rủi ro tiềm ẩn.

Liên quan đến sự phát triển của thị trường NFT tổng thể, hiện tại, các danh mục phụ bao gồm PFP blue-chip (Ảnh hồ sơ), tài sản GameFi chất lượng cao và tài sản NFT với khả năng trao quyền dự án độc đáo sẽ là một phần quan trọng trong sự phát triển trong tương lai của ngành. Khi ngành này phát triển, ngày càng có nhiều người dùng chấp nhận và đầu tư vào lĩnh vực NFT. Mối liên hệ giữa NFT và đời thực sẽ ngày càng đa dạng hơn và ảnh hưởng của NFT sẽ tiếp tục lan rộng với nhiều công cụ phái sinh khác nhau. . Khi quy mô thị trường NFT tổng thể tăng lên, cơ hội ở các phân khu NFT khác nhau cũng sẽ đồng thời tăng lên. Đối với việc cho vay NFT, sự đa dạng của các giao thức có thể đáp ứng nhu cầu của những người dùng khác nhau. Nếu giao thức cho vay tổng thể có thể đạt được hoạt động cao và Khi mức độ phổ biến cao , nó sẽ có thể cung cấp giải pháp thanh khoản hai chiều tốt hơn giữa người dùng NFT và Defi.

10. Lời kết

Trên thị trường NFT hiện tại, hầu hết người dùng vẫn tập trung vào các lĩnh vực thị trường và tổng hợp có ngưỡng hoạt động thấp nhất, tuy nhiên hai lĩnh vực này chưa thể hiện được hết hiệu quả tài chính tối đa. Khi ngày càng có nhiều người dùng tham gia vào lĩnh vực NFT, cách sử dụng tài chính NFT để cải thiện hiệu quả tài chính của thị trường một cách hiệu quả hơn và thu hút sự chú ý của người dùng có thể tiếp tục là điểm nóng cho sự phát triển kinh doanh của Web 3.

Cho vay NFT là một phần quan trọng trong quá trình tài chính hóa NFT. Sự cải tiến của cơ chế oracle và thanh lý đã dần bộc lộ lợi thế hiệu quả của P2Pool trong cuộc cạnh tranh với P2P. Việc cập nhật và lặp lại giữa các sản phẩm khác nhau cũng khiến cho hình thức sản phẩm của thị trường này ngày càng trưởng thành hơn. Cách đánh giá độc lập các NFT khác nhau, định giá chính xác cho chúng và thiết lập tính thanh khoản là những vấn đề chính trong cách cải thiện trải nghiệm của khách hàng tốt hơn.

Người ta tin rằng các giải pháp thanh khoản NFT với cơ chế định giá hợp lý và chính xác, trải nghiệm người dùng mượt mà, mô hình giao dịch và mô hình lợi nhuận bền vững cũng như cơ chế kiểm soát rủi ro hoàn chỉnh sẽ trở thành nền tảng quan trọng cho sự phát triển của ngành NFT-Fi.

11. Tài liệu tham khảo

- Thông tin trang web chính thức của từng thỏa thuận cho vay NFT

-Giải thích chi tiết về cách hoạt động của hoạt động cho vay NFT và nền tảng cho vay

-Báo cáo nghiên cứu dự án丨BendDAO: Thỏa thuận cho vay thế chấp NFT sử dụng mô hình point-to-pool!

-Giao thức cho vay NFT biên chéo ParaSpace có phải là sát thủ BendDAO không?

-Introducing ParaSpace Pt.1 — Universal Liquidity, Instantly Unlocked

-Tổng quan về nền tảng cho vay NFT ParaSpace

-Road to Financialization of NFTs

-Dune Analytics (@metastreet @goyem)

-Dune Analytics (@impossiblefinance)

Bài viết này được xuất bản vào ngày 2023.06.22, link gốc:

NFT Lending: An In-depth Analysis of Market Dynamics, Risk Landscape, and Future Prospects