LD Macro Weekly 2023/06/05: Ngọn lửa AI không thể tắt

chữ

Cuộc khủng hoảng trần nợ đã được giải quyết, dữ liệu phi nông nghiệp vượt quá mong đợi, mang lại sự lạc quan và thị trường chứng khoán của các nước phát triển do Hoa Kỳ dẫn đầu tiếp tục tăng cao;

Thị trường mã hóa cũng được thúc đẩy bởi sự lạc quan của thị trường truyền thống, nhưng nhìn chung nó không phục hồi được đà suy giảm trước đó, rõ ràng là yếu hơn thị trường chứng khoán; nếu AI theo dõi bong bóng quá nhanh và rơi vào lạm phát đình đốn , "dongfeng" này có thể biến mất;

Tăng trưởng bảng lương phi nông nghiệp trì trệ có thể báo hiệu căng thẳng thị trường lao động giảm bớt, với mối quan hệ dẫn đầu có thể xảy ra giữa số giờ làm việc và việc làm;

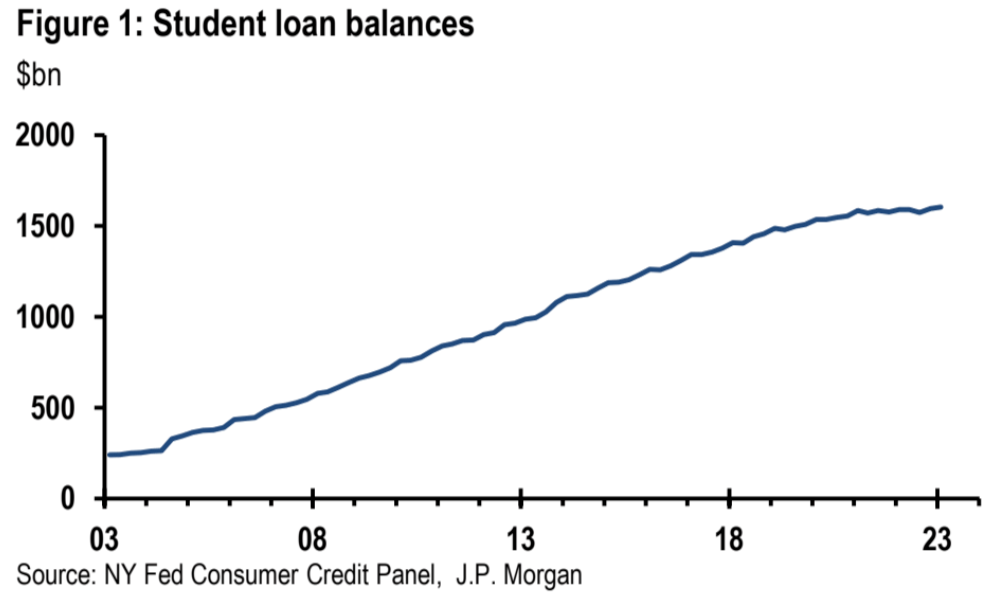

Việc kết thúc chương trình xóa nợ cho sinh viên trị giá 1,6 nghìn tỷ đô la có thể có một số tác động đến chi tiêu của người tiêu dùng vào cuối mùa hè;

Fed dự kiến sẽ tạm dừng vào tháng 6, nhưng các đợt tăng lãi suất tiếp theo vẫn có thể xảy ra nếu các quan chức Fed không lưu ý kỹ đến tác động tiêu cực đến tăng trưởng kinh tế và thắt chặt tín dụng;

Tuần trước, các quỹ đầu tư chứng kiến dòng tiền vào hàng tuần mạnh nhất trong 17 tuần, trong đó các quỹ công nghệ có dòng tiền vào kỷ lục;

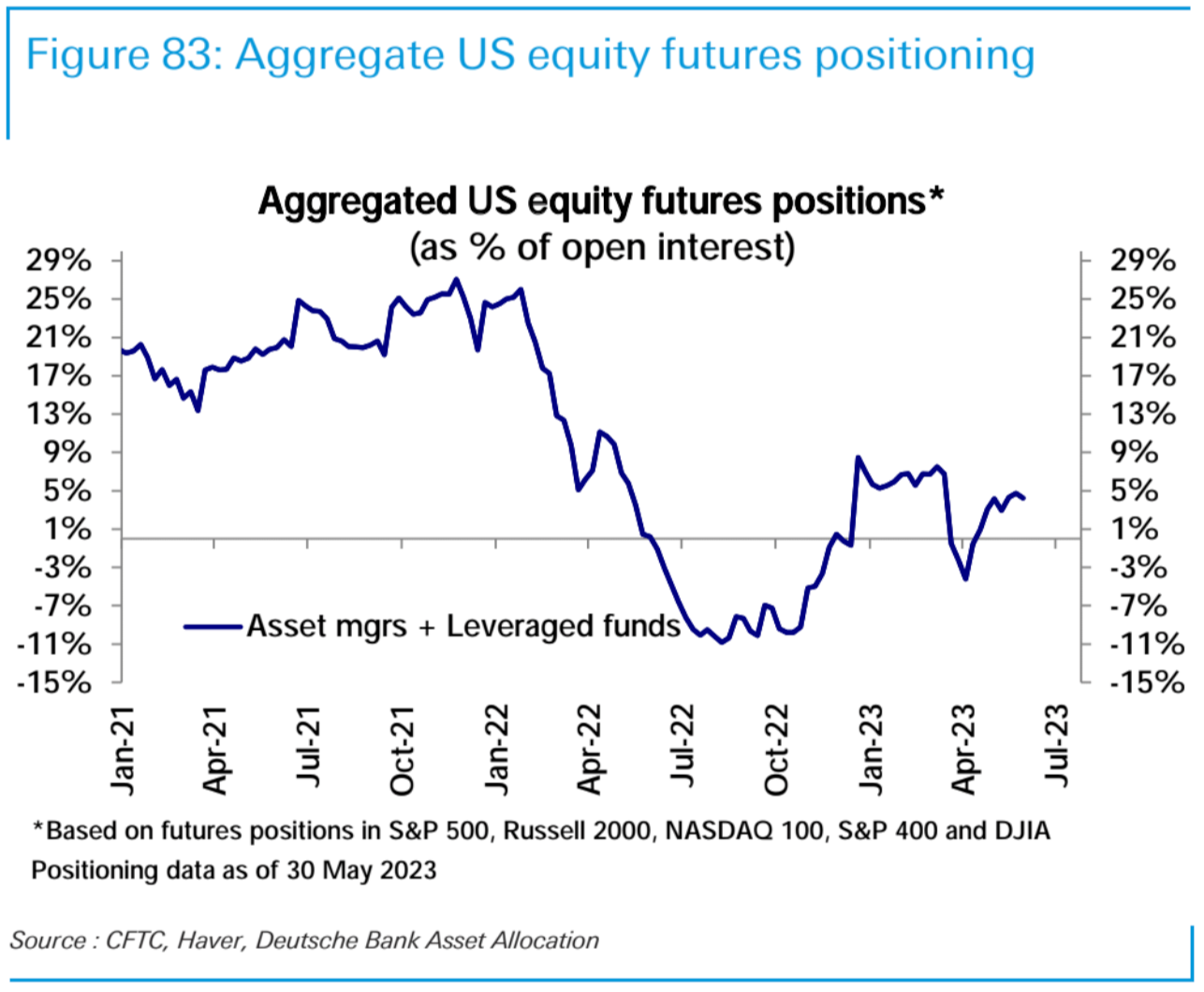

Bất chấp sự phục hồi của thị trường, các vị thế mua ròng của các nhà đầu cơ lớn đối với chứng khoán Mỹ đã giảm nhẹ so với tuần trước;

Dữ liệu cho thấy các nhà đầu cơ lớn có thể đã tăng vị thế giao ngay của họ lên mức tương đối cao, nhưng đồng thời họ cũng không từ bỏ biện pháp bảo vệ giảm giá của mình. ;

Kể từ tháng 5, Ethereum đã tiếp tục hoạt động tốt hơn Bitcoin do nhu cầu về các cấu hình thay thế suy yếu và ảnh hưởng của cung và cầu đối với giá đã tăng lên, trong khi Ethereum tương đối giảm phát;

Khi cuộc khủng hoảng nợ được giải quyết, tuần này tương đối yên tĩnh, chúng ta sẽ thấy nhiều dữ liệu hơn về chi tiêu kinh doanh và chú ý đến tác động của việc ra mắt nền tảng giao dịch tương lai của Coinbase.

Đánh giá thị trường hàng tuần

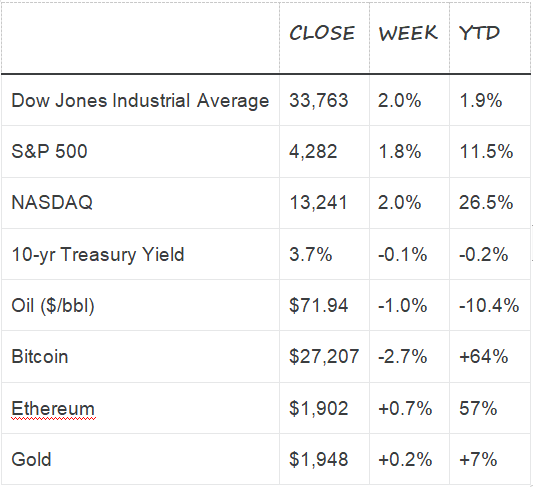

Tuần qua, tâm lý rủi ro toàn cầu tiếp tục nóng lên, Fed dự kiến hoãn tăng lãi suất chỉ 1 tháng nhưng chỉ số chứng khoán của các nước phát triển lại lập đỉnh cao mới, đặc biệt sau dữ liệu phi nông nghiệp mạnh hôm thứ Sáu, trái phiếu lợi suất thị trường tăng mạnh cùng với chỉ số chứng khoán, chỉ số VIX giảm xuống mức trước Covid cho thấy những người tham gia thị trường rất lạc quan về triển vọng kinh tế trong tương lai.

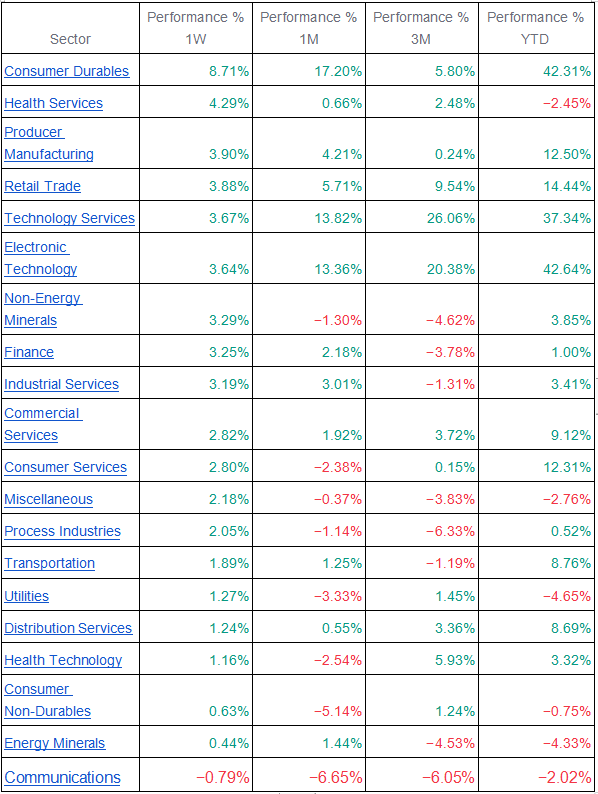

Xét theo lĩnh vực, hầu hết các lĩnh vực đều tăng trong tuần trước, lĩnh vực hàng hóa lâu bền tăng 8,7%, dịch vụ y tế tăng 4,3%, lĩnh vực công nghệ điện tử phổ biến tăng 3,6% và các mục tiêu phòng thủ như lĩnh vực tiện ích và tiêu dùng thiết yếu Mức tăng vẫn tương đối thấp, chỉ 1,27% và 0,63%. Điều đáng chú ý là đà tăng của cổ phiếu công nghệ bị tụt lại vào thứ Sáu và dường như có dấu hiệu của sự xoay vòng ngành tiềm năng, tuần tới chúng ta sẽ chú ý xem liệu vòng quay này có thể tiếp tục hay không. sự lạc quan sẽ kéo dài hơn.

Thị trường tiền kỹ thuật số cũng được thúc đẩy bởi sự lạc quan của thị trường truyền thống và duy trì sự phục hồi vào thứ Sáu và cuối tuần, nhưng nhìn chung không phục hồi được sự sụt giảm trước đó, rõ ràng là yếu hơn thị trường chứng khoán.

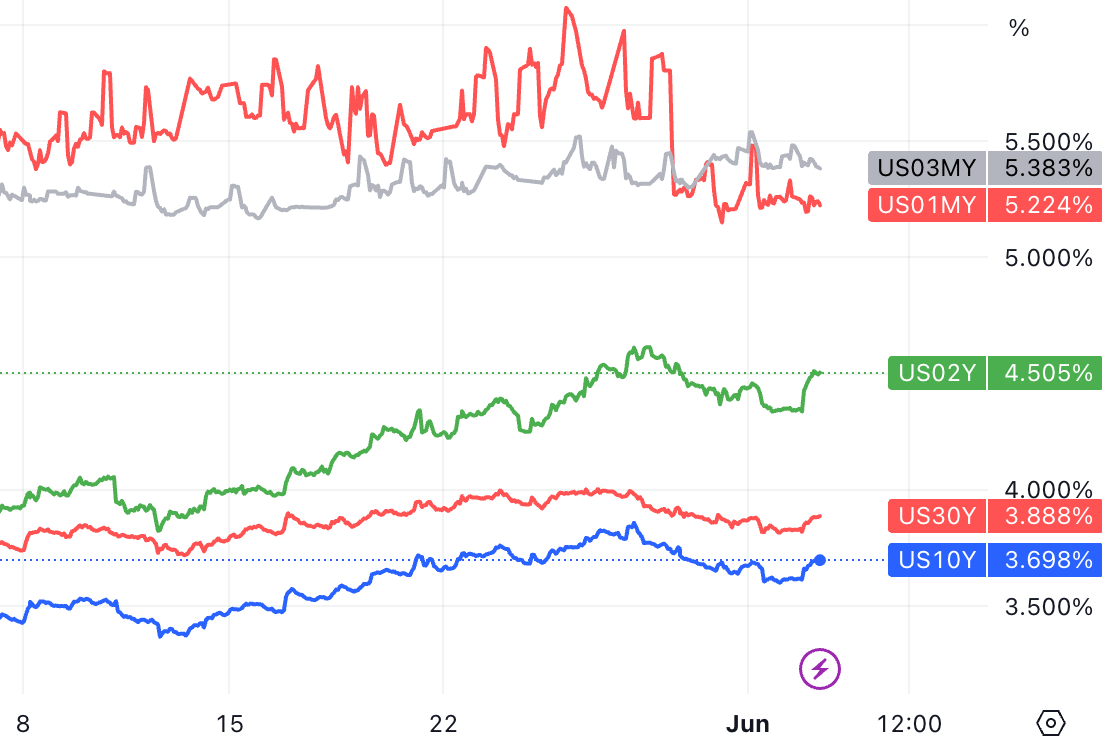

Với dữ liệu kinh tế và bài phát biểu của các quan chức Fed về việc tăng lãi suất kỳ hạn, lợi suất trái phiếu kho bạc kỳ hạn 2-10 năm đã tăng trở lại đáng kể trong nửa cuối tuần trước và ít thay đổi so với tuần trước.

Năm tháng đã trôi qua kể từ năm 2023. Thị trường chứng khoán Mỹ năm nay được chia thành ba giai đoạn: Thị trường phục hồi quá bán từ tháng 1 đến tháng 2, tâm lý e ngại rủi ro gia tăng trong cuộc khủng hoảng ngân hàng vào tháng 3, cuộc khủng hoảng trần nợ được dập tắt vào tháng 4-tháng 5 và 5 Rủi ro hàng tháng dần được xóa bỏ và hầu hết các báo cáo hàng quý đều vượt quá mong đợi.

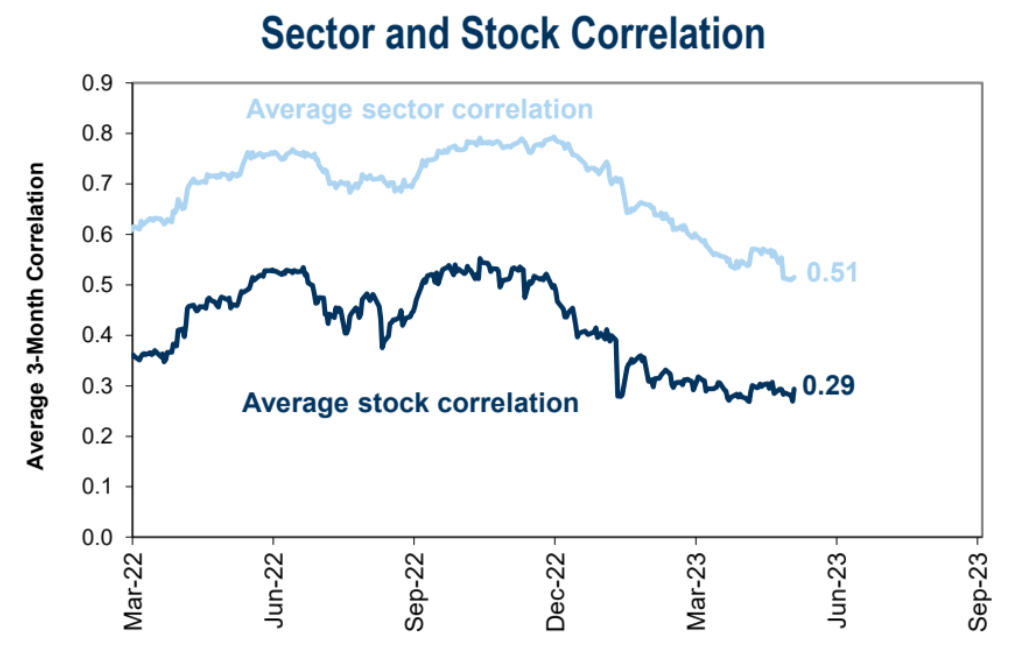

Môi trường hiện tại có những yêu cầu cao hơn đối với việc chọn cổ phiếu. Tính đến tuần trước, mối tương quan trung bình 3 tháng giữa các thành phần S&P 500 đã giảm xuống 29%, mức thấp nhất trong hơn một thập kỷ:

Diễn biến các sự kiện vĩ mô tuần qua:

Khủng hoảng trần nợ đã được giải quyết: Cả hai viện của Hoa Kỳ đã thông qua thành công thỏa thuận ngân sách, tránh nguy cơ chạm trần nợ và khả năng vỡ nợ. So với cuộc khủng hoảng năm 2011, lần này thỏa thuận dường như nhẹ hơn nhiều về các ràng buộc tài chính, với chi tiêu liên bang chỉ giảm khoảng 0,2% GDP cho năm tài chính tiếp theo, bắt đầu vào ngày 1 tháng 10.

Hàm ý chính sách tài khóa: Thỏa thuận ngân sách mới nhất có thể có nghĩa là Kho bạc sẽ vay nhiều hơn trong những tháng tới. Khi khoản vay tăng lên, thanh khoản có thể được rút ra từ hệ thống ngân hàng, điều này có thể đặt ra một số thách thức cho Fed. Ngoài ra, việc chấm dứt xóa nợ cho sinh viên có thể có một số tác động đến chi tiêu của người tiêu dùng vào cuối mùa hè này.

Tác động của việc khởi động lại các khoản thanh toán khoản vay dành cho sinh viên: Khoản nợ vay dành cho sinh viên ở Hoa Kỳ đã vượt quá 1,6 nghìn tỷ đô la trong quý đầu tiên của năm 2023 và dự kiến sẽ phải đối mặt với hai loại bất ổn trong mùa hè. Đầu tiên, các khoản hoàn trả cho các khoản vay sinh viên liên bang sẽ tiếp tục vào một thời điểm nào đó. Kế hoạch này, bắt đầu trong thời kỳ đại dịch, đã được gia hạn tám lần, bao gồm cả việc hoãn thanh toán và tạm dừng tính lãi tích lũy. Theo chính sách mới nhất, trừ khi được gia hạn lại, chương trình sẽ kết thúc vào ngày 30 tháng 6 và các khoản thanh toán sẽ tiếp tục sau 60 ngày. Điều không chắc chắn thứ hai là liệu chính sách của chính phủ, vốn đang tìm cách xóa nợ khoản vay sinh viên từ 10.000 đến 20.000 đô la cho hầu hết những người đi vay, hiện có bị chặn trước tòa hay không.

Khi các khoản thanh toán khoản vay sinh viên tiếp tục, điều này sẽ làm giảm tiết kiệm hộ gia đình và có thể là lực cản bổ sung đối với tiêu dùng. Theo dữ liệu của US BEA, chương trình này đã giảm được 37,8 tỷ USD tiền lãi cá nhân phải trả (một phần chi tiêu cá nhân) mỗi quý trong suốt quá trình hoạt động. Giả sử người đi vay tiết kiệm tất cả các khoản thanh toán hàng tháng, điều này có nghĩa là tỷ lệ tiết kiệm cá nhân có thể tăng lên một chút, khoảng 0,2 điểm phần trăm, trong thời gian miễn lãi. Tất nhiên, các cá nhân có thể đã sử dụng một số khoản tiết kiệm của họ để chi tiêu bổ sung, do đó sẽ giảm chi tiêu khi các khoản thanh toán tiếp tục. Theo ước tính của JPM, mức giảm tiêu dùng này có thể lên tới 0,1% GDP.

Fed có khả năng duy trì hiện trạng: Kỳ vọng về một đợt tăng lãi suất khác của Fed đã được xây dựng trong những tuần gần đây, nhưng phó chủ tịch được đề cử Jefferson đã bác bỏ quan điểm đó trong một bài phát biểu hôm thứ Tư. Ông cho biết quyết định giữ nguyên lãi suất chính sách của Fed tại cuộc họp sắp tới không nên được hiểu là chúng ta đã đạt đến mức lãi suất cao nhất cho chu kỳ này. Thay vào đó, một đợt tăng lãi suất bỏ qua một cuộc họp sẽ giúp ủy ban có thêm thời gian để xem dữ liệu trước khi đưa ra quyết định thắt chặt chính sách hơn nữa.

Việc Fed tạm dừng vào tháng 6 có thể có tác động tích cực đến thị trường tài chính, với cuộc họp của FOMC vào ngày 13-14 tháng 6 là thời điểm quan trọng tiếp theo, với một số thành viên dự kiến sẽ kêu gọi tăng lãi suất hơn nữa, thậm chí có thể chuyển thành các phiếu bầu bất đồng.

Tuy nhiên, chúng tôi cho rằng trong vài tuần tới, nếu các quan chức Fed không chú ý đến tác động tiêu cực đến tăng trưởng kinh tế và thắt chặt tín dụng, thì theo tình hình hiện tại, các đợt tăng lãi suất tiếp theo sẽ vẫn đến.

Đánh giá dữ liệu quan trọng của tuần trước:

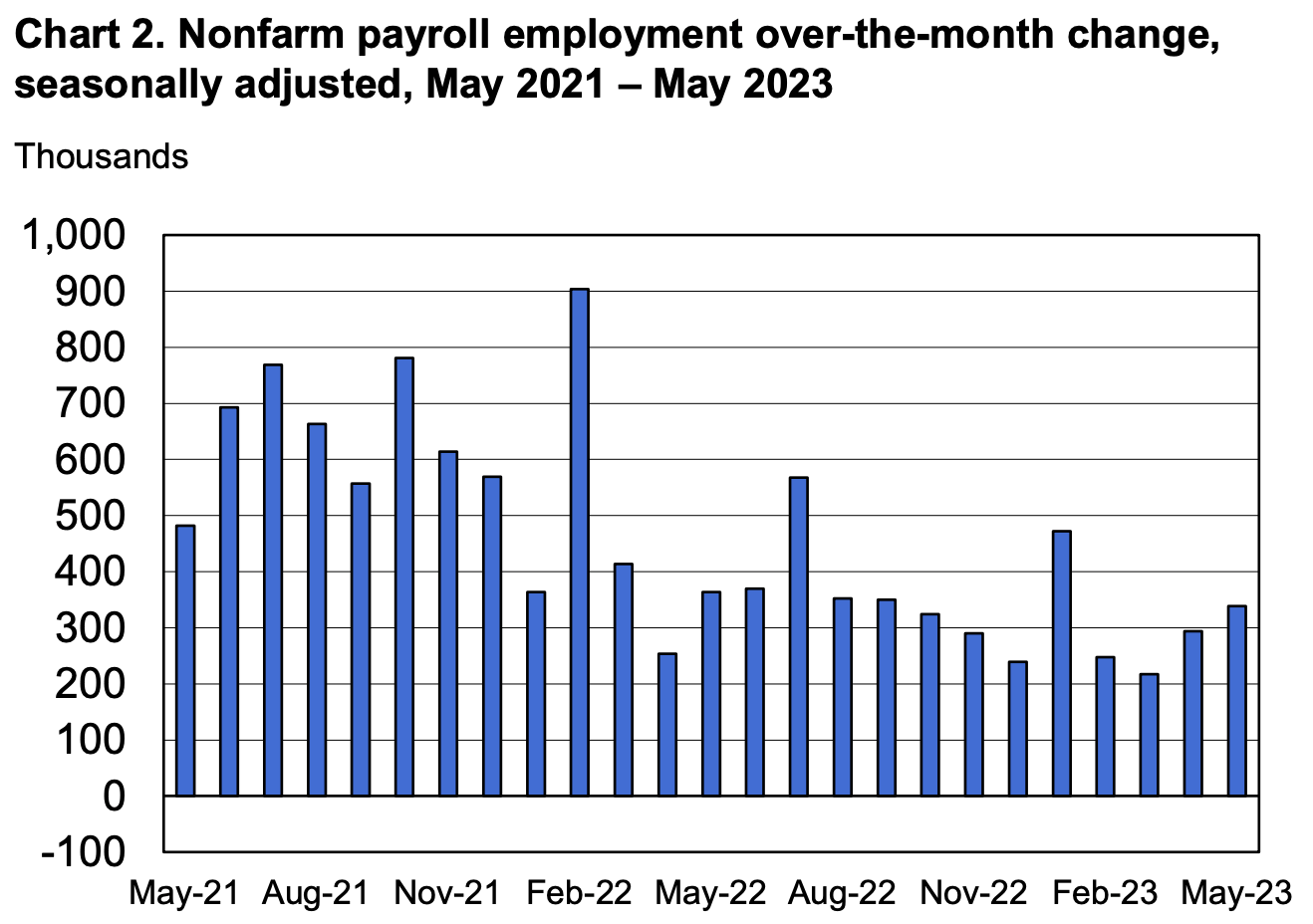

Tăng trưởng việc làm tiếp tục: Thị trường lao động Hoa Kỳ vẫn ổn định mặc dù Cục Dự trữ Liên bang (FOMC) tăng lãi suất chính sách thêm 500 điểm cơ bản kể từ tháng 3 năm 2022. Việc làm đã tăng 339 nghìn trong tháng 5, so với mức tăng trung bình hàng tháng là 314 nghìn trong năm. Mặc dù không tốt bằng mức trung bình của năm ngoái là 399K, nhưng nó vẫn chỉ ra một thị trường lao động lành mạnh.

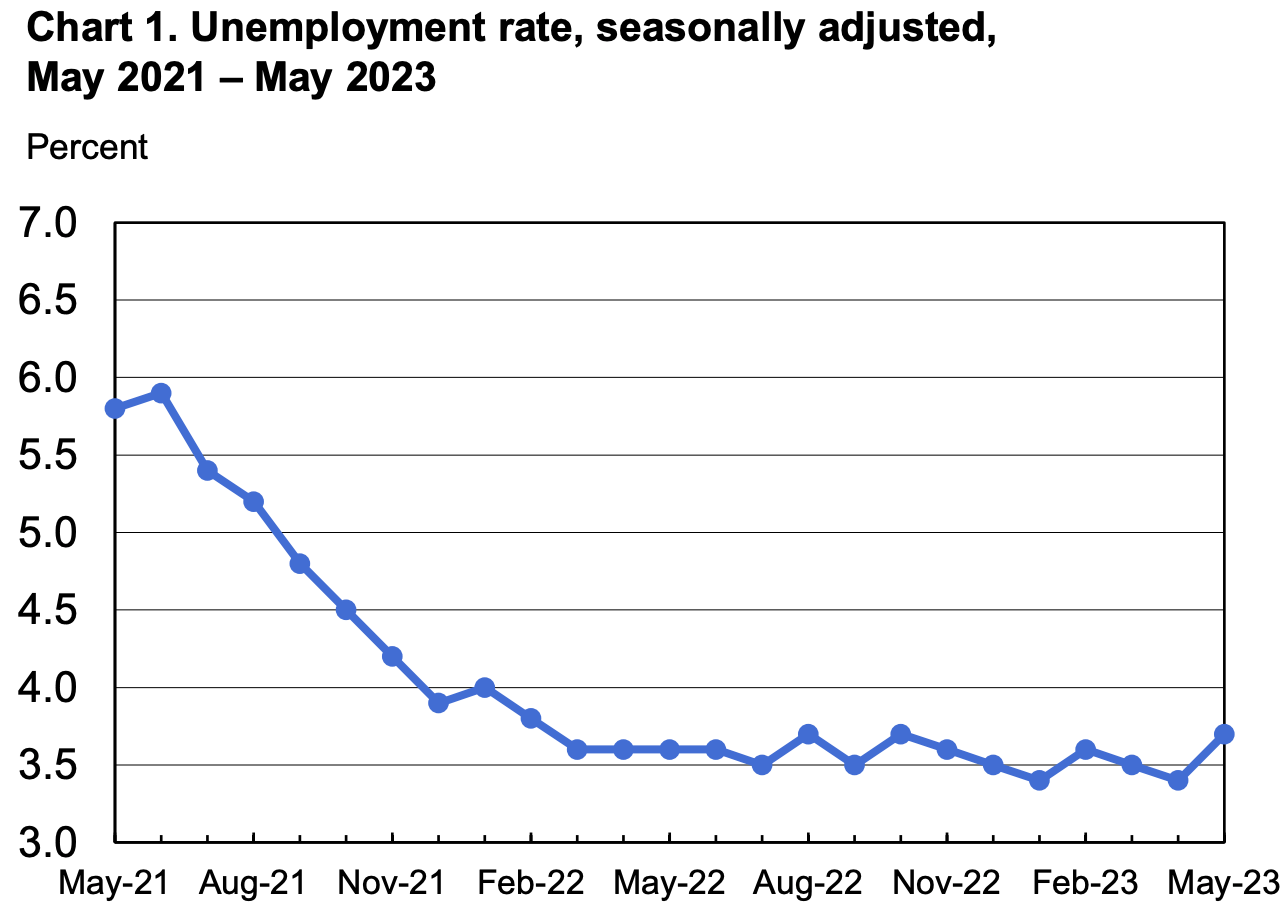

Thất nghiệp gia tăng: Mặt khác, dữ liệu khảo sát hộ gia đình gửi tín hiệu kém lạc quan hơn, với tỷ lệ thất nghiệp được khảo sát tăng 0,3 điểm phần trăm lên 3,7%, điều khá hiếm khi thấy mức tăng này trong thời kỳ không suy thoái, Mặc dù một phần liên quan đến bão hoặc đình công hoặc tầm cỡ thống kê, nó cũng gửi một tín hiệu thận trọng hơn.

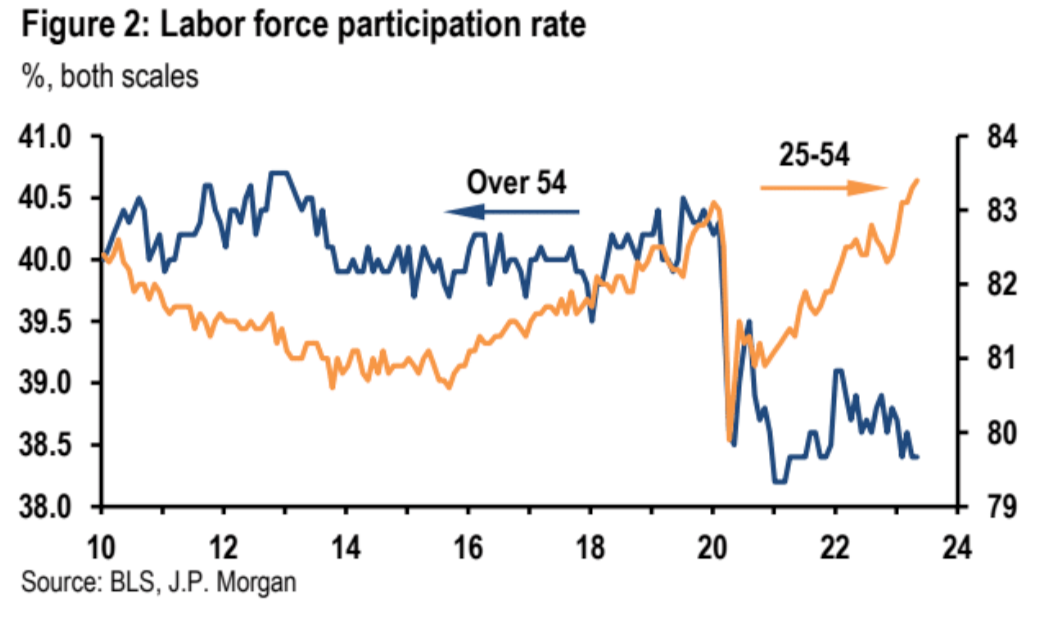

Tỷ lệ tham gia lực lượng lao động giữ ổn định: Tỷ lệ tham gia lực lượng lao động nói chung giữ ổn định ở mức 62,6% trong tháng trước, trong khi tỷ lệ tham gia của nhóm tuổi lao động chính từ 25 đến 54 tăng nhẹ lên 82,4%, gần mức cao nhất trong hai thập kỷ qua. Những con số về tỷ lệ tham gia và tăng trưởng việc làm chỉ ra sự thắt chặt trong thị trường lao động, vốn là trọng tâm chính của Fed.

Thị trường lao động tiếp tục thắt chặt: Dữ liệu JOLTS từ tháng 4 cũng cho thấy thị trường lao động tiếp tục thắt chặt. Xu hướng giảm số lượng vị trí tuyển dụng đã đảo ngược vào tháng 4, với số lượng vị trí tuyển dụng tăng lên 10,103 triệu từ mức 9,745 triệu đã được điều chỉnh tăng trong tháng 3. Tỷ lệ vị trí trống so với tỷ lệ thất nghiệp (tỷ lệ V/U) tăng từ 1,7 lên 1,8; trong khi ngoài mức cao gần đây là 2,0, tỷ lệ V/U vẫn cao hơn nhiều so với phạm vi 1,0 – 1,2 được coi là phù hợp với cân bằng thị trường lao động .

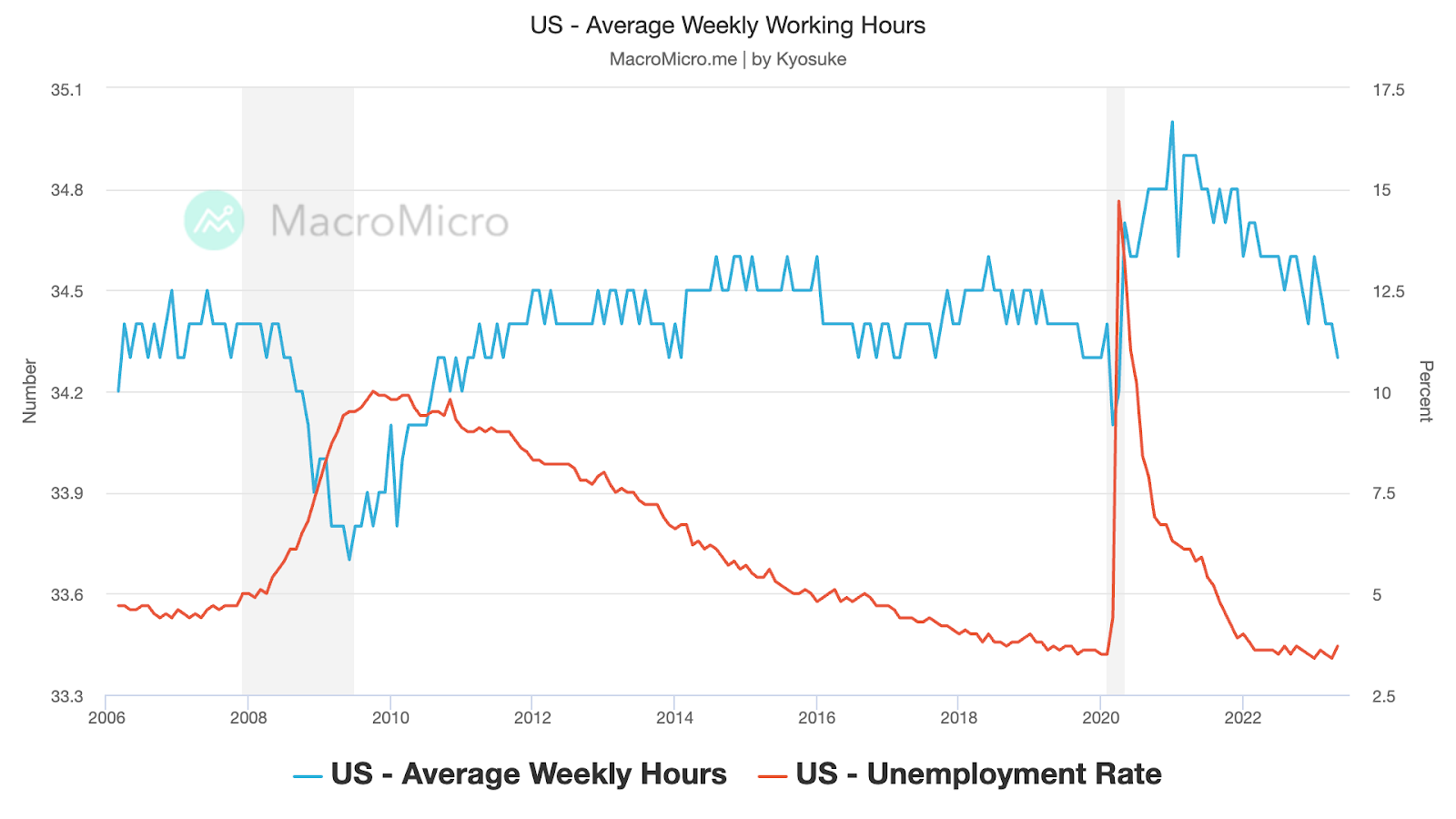

Tăng trưởng tiền lương và số giờ làm việc giảm: Tiền lương trung bình theo giờ tăng 0,3%, thấp hơn một chút so với dự kiến và giá trị trước đó là 0,4%, tuần làm việc trung bình giảm xuống còn 34,3 giờ, ở mức thấp nhất trong phạm vi của thập kỷ qua, và sự gia tăng số giờ làm việc bị đình trệ Có thể ám chỉ sự giảm bớt căng thẳng trên thị trường lao động, với mối quan hệ dẫn đầu có thể xảy ra giữa số giờ làm việc và việc làm.

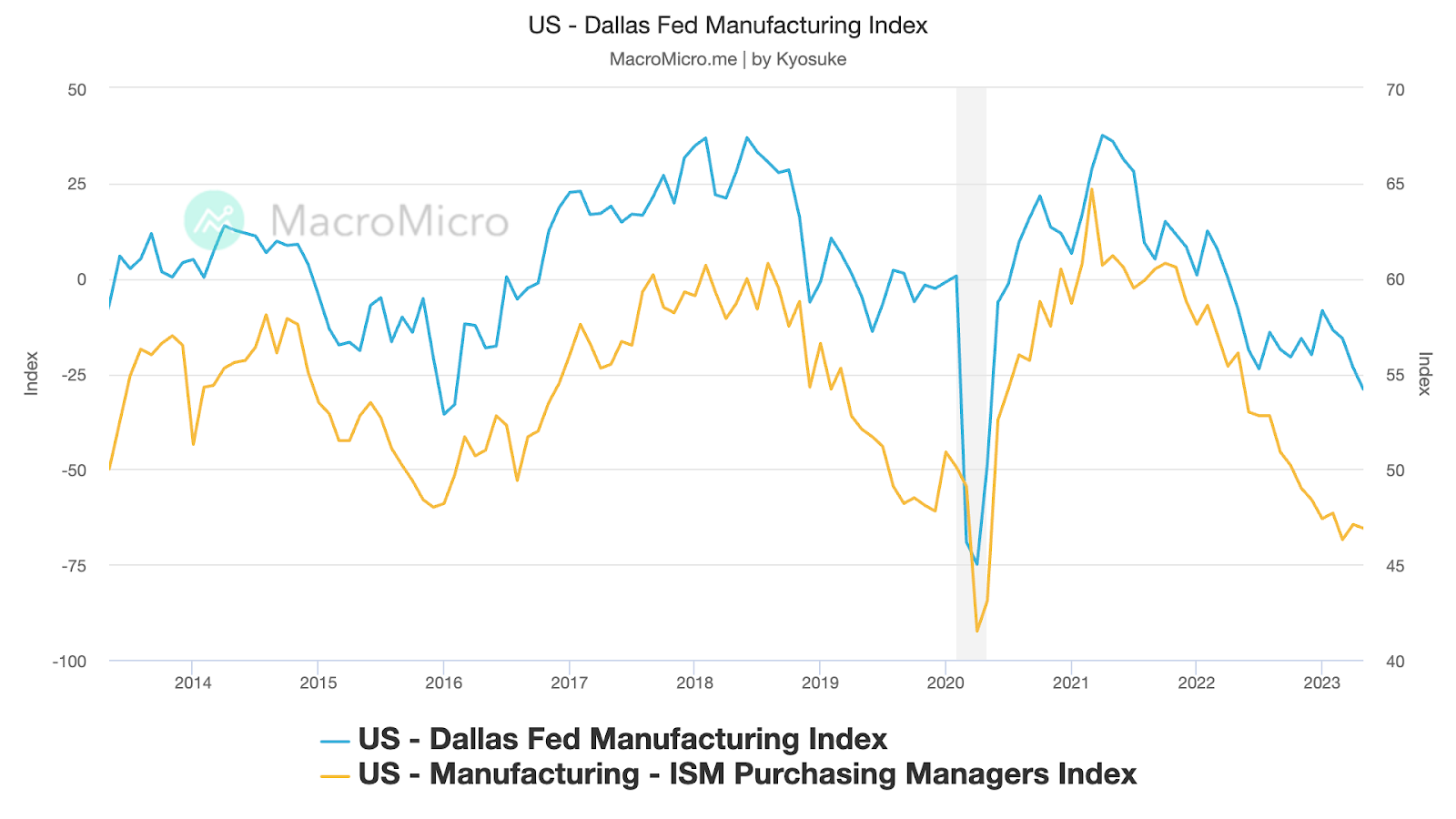

Khảo sát sản xuất kém: Các cuộc điều tra gần đây về hoạt động sản xuất đã bị khuất phục. Chúng tôi đã thấy xu hướng này tiếp tục vào tuần trước trong cuộc khảo sát của Fed tại Dallas và trong chỉ số sản xuất ISM cho tháng Năm. Con số hoạt động kinh doanh của Dallas Fed đã giảm xuống -29,1 vào tháng trước từ -23,4 vào tháng 4, mức thấp mới trong chu kỳ. Hầu hết các dữ liệu tiểu mục cũng là tiêu cực. Chỉ số sản xuất ISM giảm nhẹ xuống 46,9. Con số này đã dưới 50 kể từ tháng 10 năm ngoái.

Cập nhật vị trí nhà đầu tư:

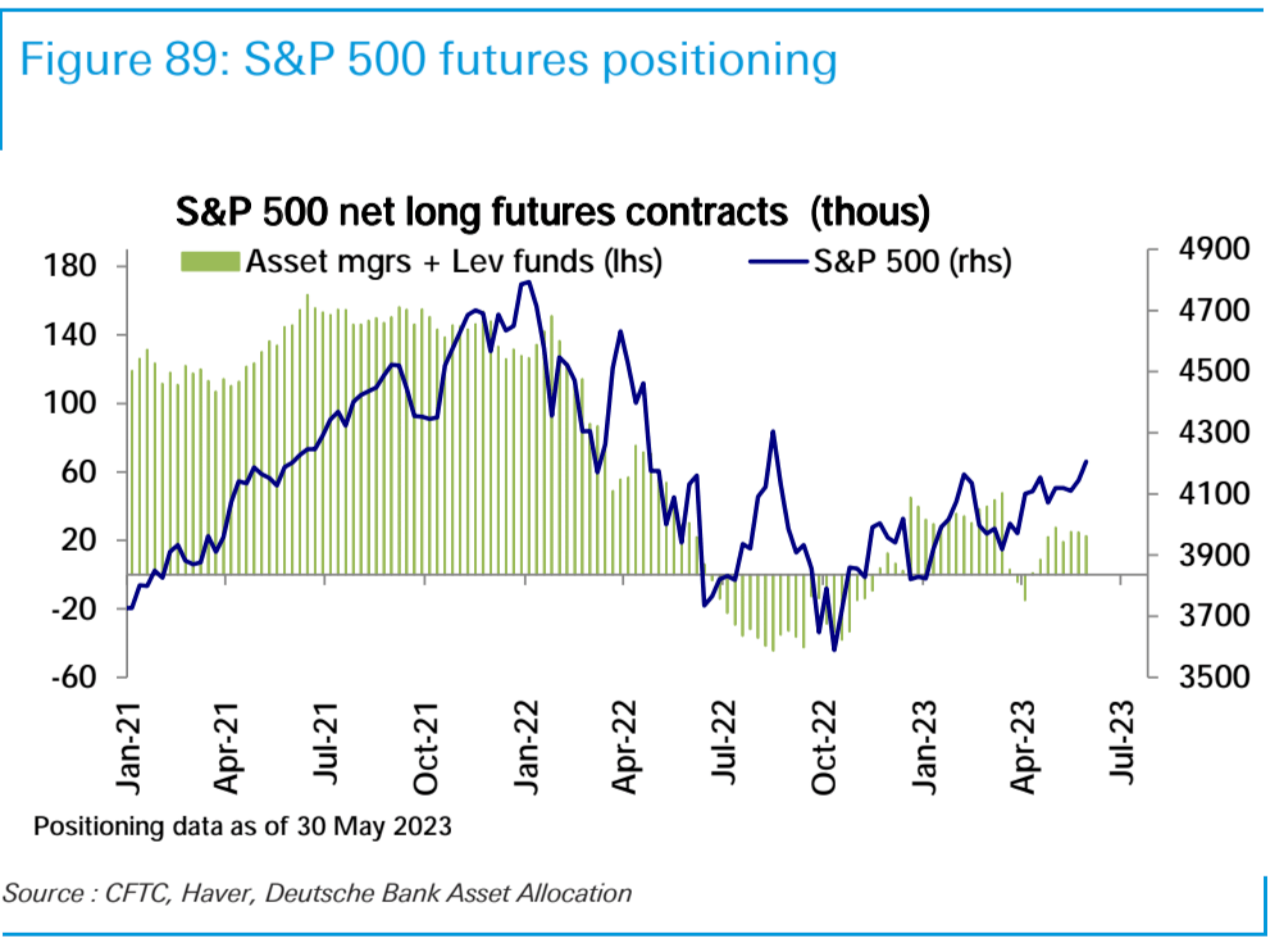

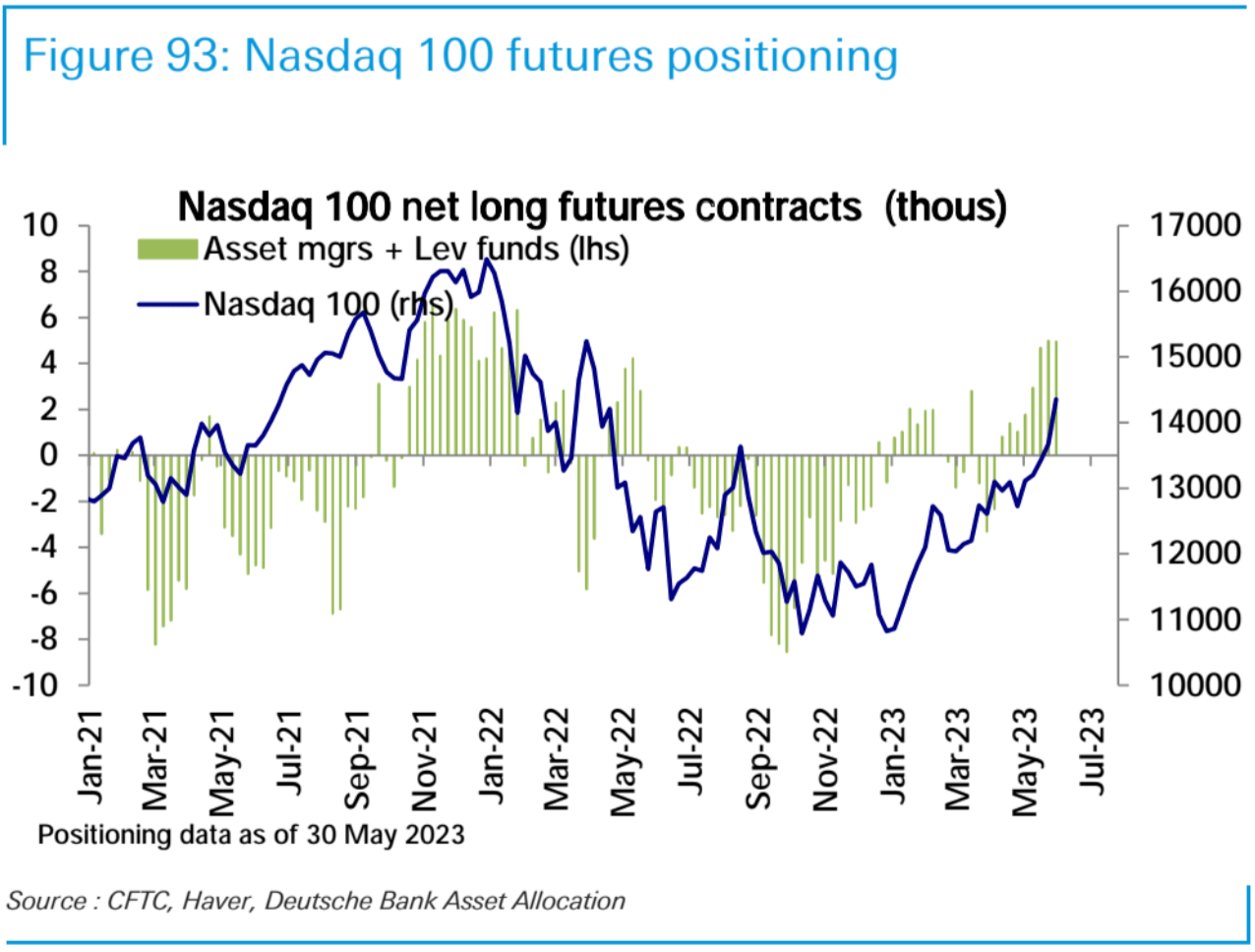

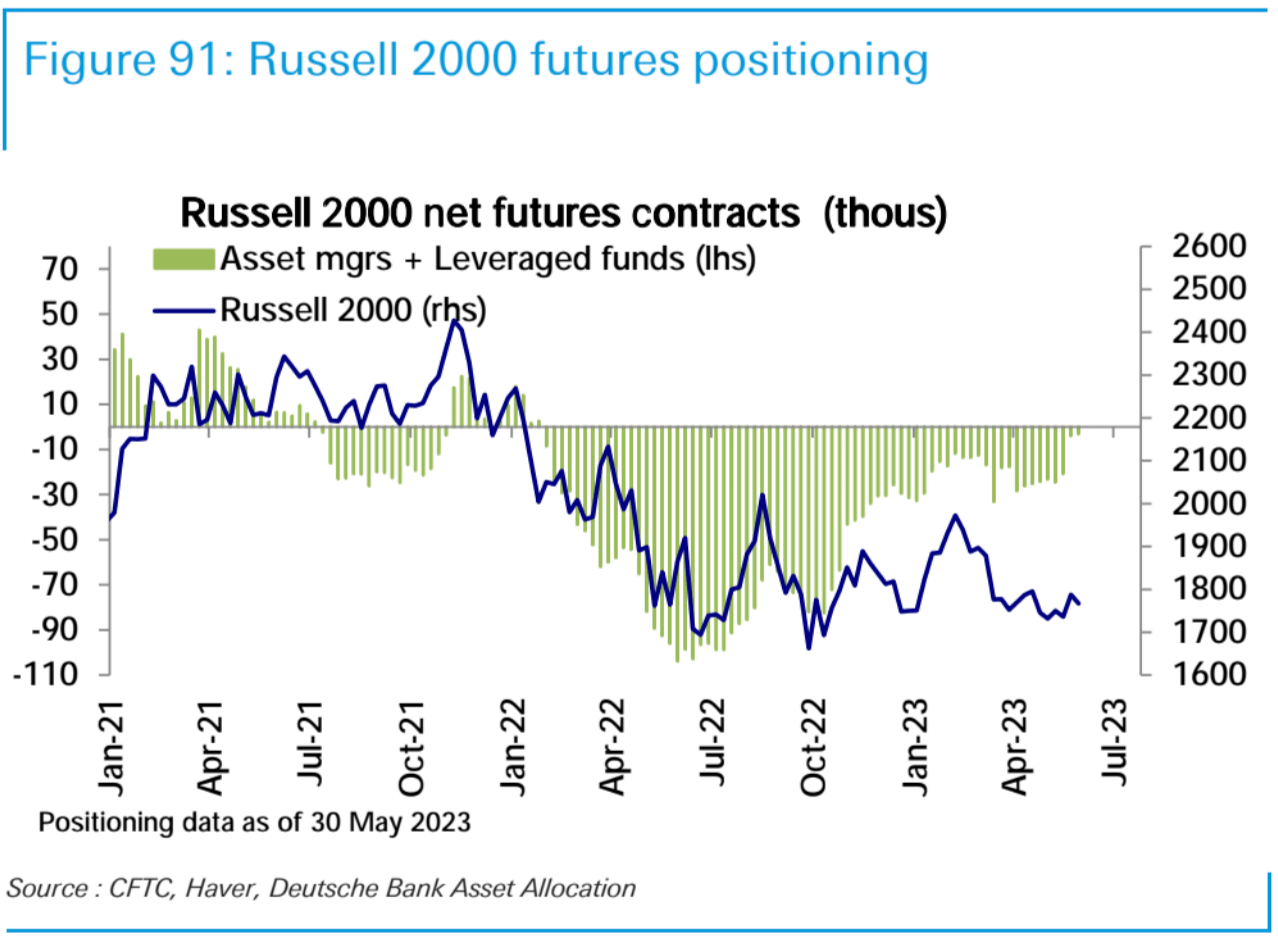

Theo dữ liệu của CFTC, kể từ ngày 30 tháng 5, các vị thế mua ròng của Người quản lý tài sản + quỹ có đòn bẩy đối với chứng khoán Mỹ giảm nhẹ so với tuần trước, nhưng họ vẫn giữ các vị thế mua ròng trên S&P 500 và Nasdaq 100 tương lai, trong khi giữ một chút trên Russell 2000 Vị thế bán khống.

Lượng mua ròng kỳ hạn S&P 500 giảm nhẹ:

Lượng mua ròng tương lai của Nasdaq 100 đã ở mức cao nhất kể từ đầu năm 2022 trong ba tuần liên tiếp:

Bán ròng hợp đồng tương lai Russell 2000 giảm nhẹ:

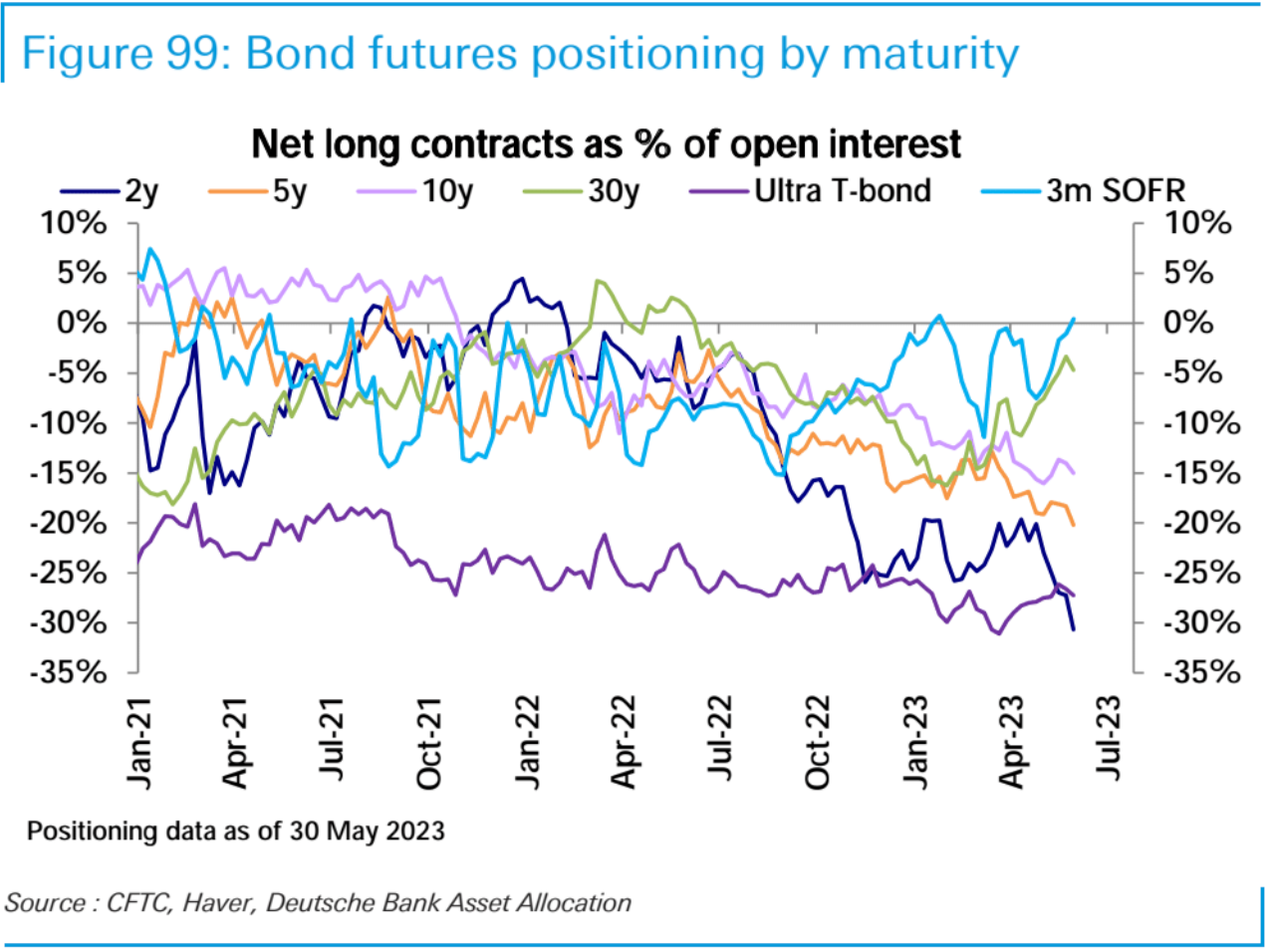

Vị thế bán ròng trái phiếu đã tăng lên mức kỷ lục mới trong tuần này, với các vị thế bán ròng tăng trên tất cả các kỳ hạn, phù hợp với kỳ vọng về sự kết thúc của đợt tăng lãi suất gần đây.

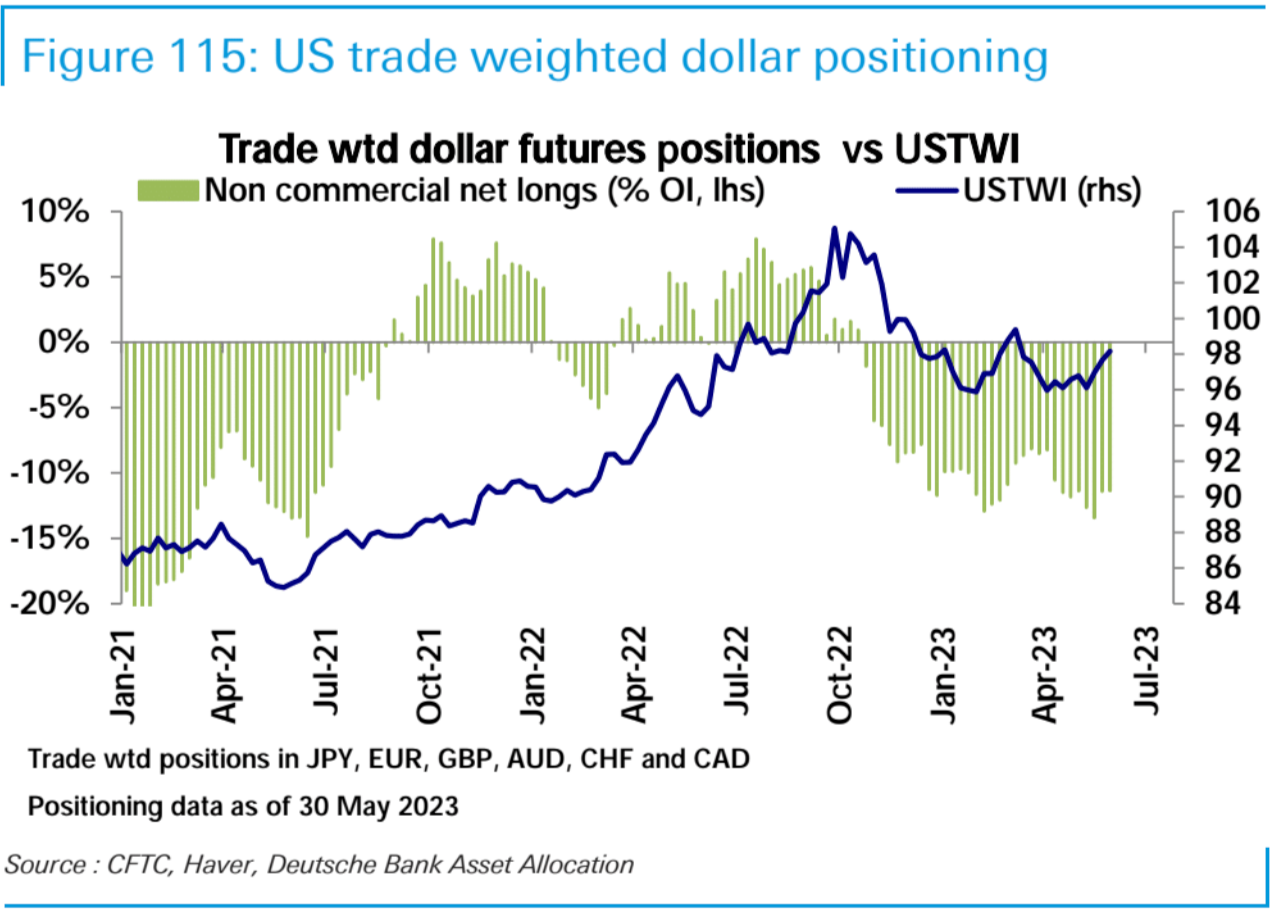

Trên thị trường tương lai ngoại giao, vị thế bán ròng của đồng đô la Mỹ không thay đổi, và vị thế mua ròng của đồng euro giảm; vị thế bán của đồng yên tăng lên, nhưng vị thế bán của đồng đô la Úc và đô la Canada giảm.

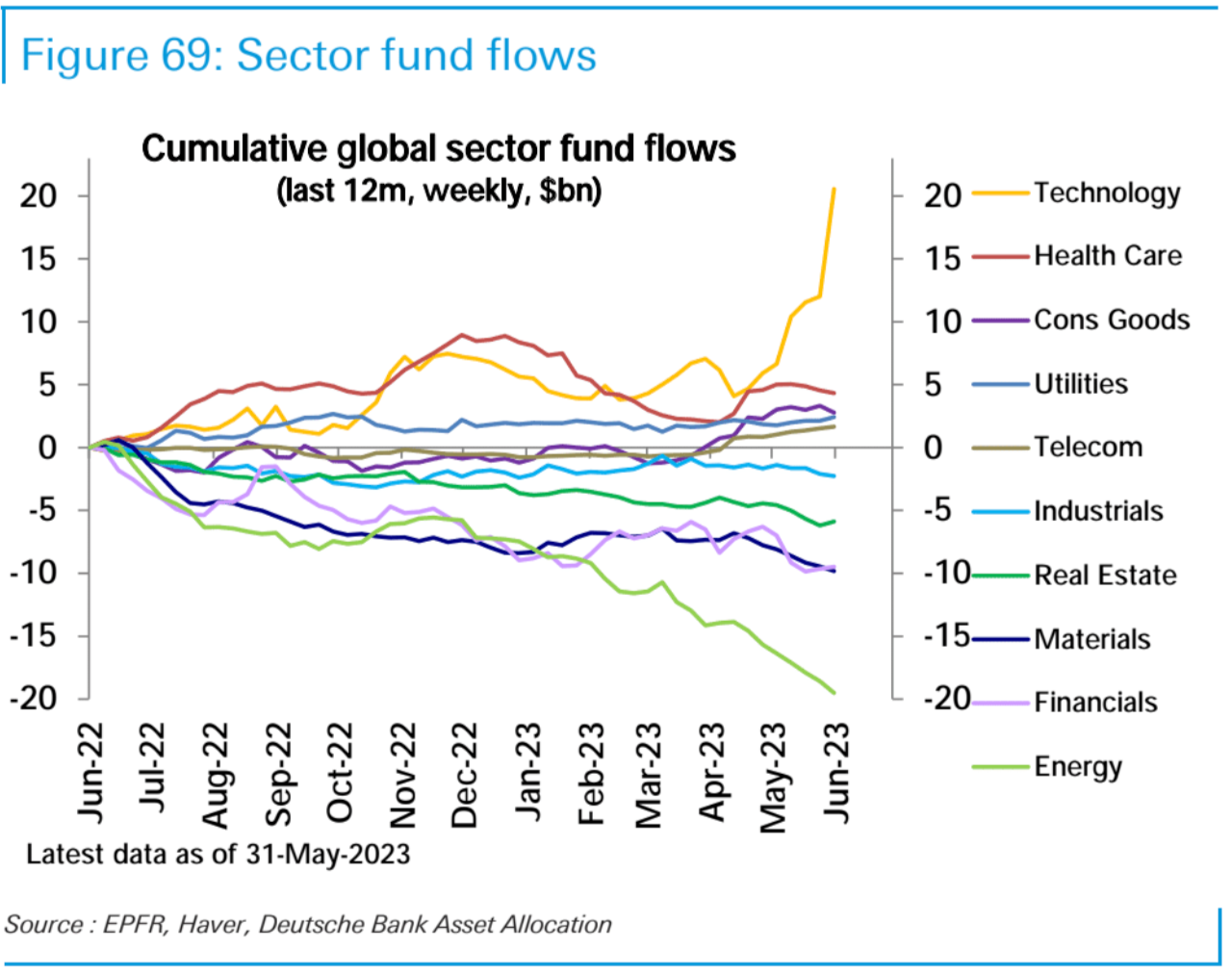

Dữ liệu của EPFR cho thấy các quỹ đầu tư chứng kiến dòng tiền vào hàng tuần mạnh nhất trong 17 tuần vào tuần trước, với tổng trị giá 14,8 tỷ USD, dẫn đầu là dòng vốn kỷ lục 8,5 tỷ USD vào các quỹ công nghệ. Năng lượng, nguyên liệu thô và Tiện ích tiếp tục chứng kiến dòng chảy lớn.

Theo khu vực, Hoa Kỳ (13,3 tỷ USD) và các thị trường mới nổi (4,8 tỷ USD) thống trị dòng vốn vào, dòng vốn hàng tuần lớn nhất của họ từ đầu năm đến nay. Tuy nhiên, châu Âu (-1,8 tỷ đô la) đã chứng kiến tuần thứ 12 liên tiếp bị rút vốn, cũng như các quỹ trên toàn cầu (-1,1 tỷ đô la) và các quỹ hạng S (-0,7 tỷ đô la). Xét về phong cách, các quỹ tăng trưởng dài hạn (8,3 tỷ đô la) nhận được dòng vốn mạnh, trong khi các quỹ giá trị (-3,5 tỷ đô la), các quỹ theo chu kỳ (-2,6 tỷ đô la) và các quỹ phòng thủ (-200 triệu đô la) bị mua lại.

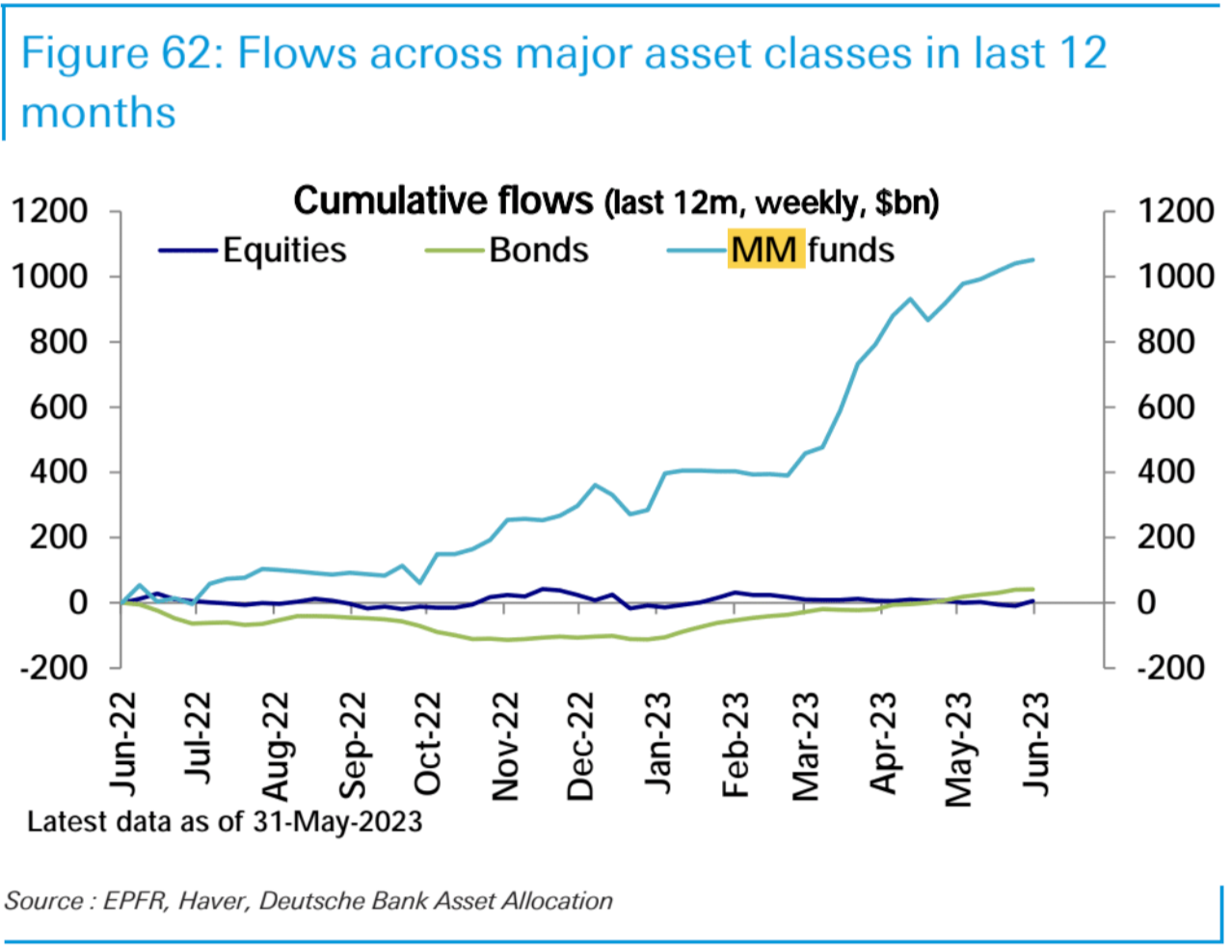

Dòng tiền vào quỹ trái phiếu (1,1 tỷ USD) giảm mạnh, trong khi dòng tiền vào quỹ thị trường tiền tệ (MM) (11,2 tỷ USD) tăng tuần thứ sáu liên tiếp, mặc dù với tốc độ chậm hơn.

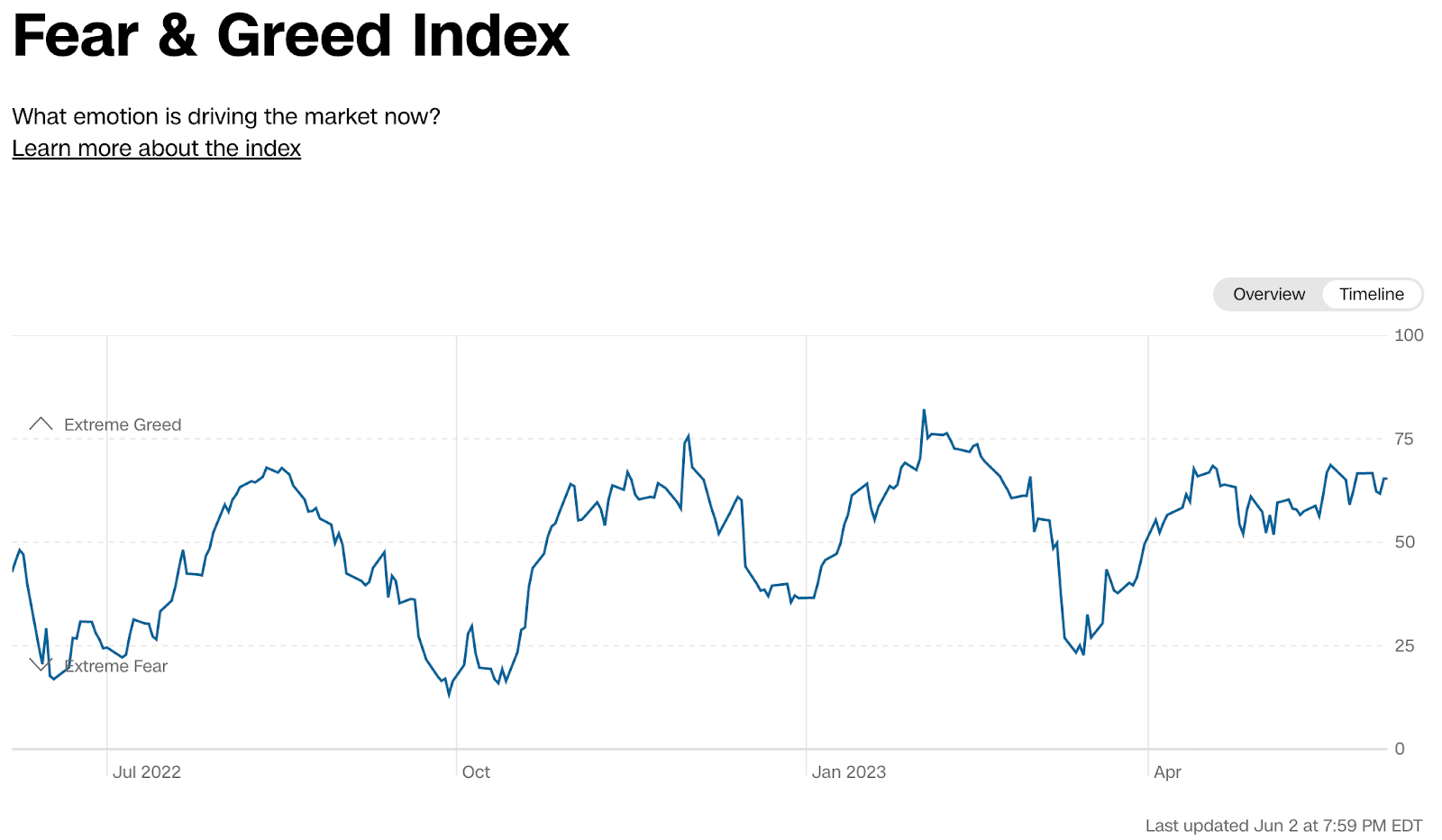

The CNN Money Fear & Greed Index is currently at a neutral reading.

CNN Money Fear & Greed Index, hiện đọc trung lập

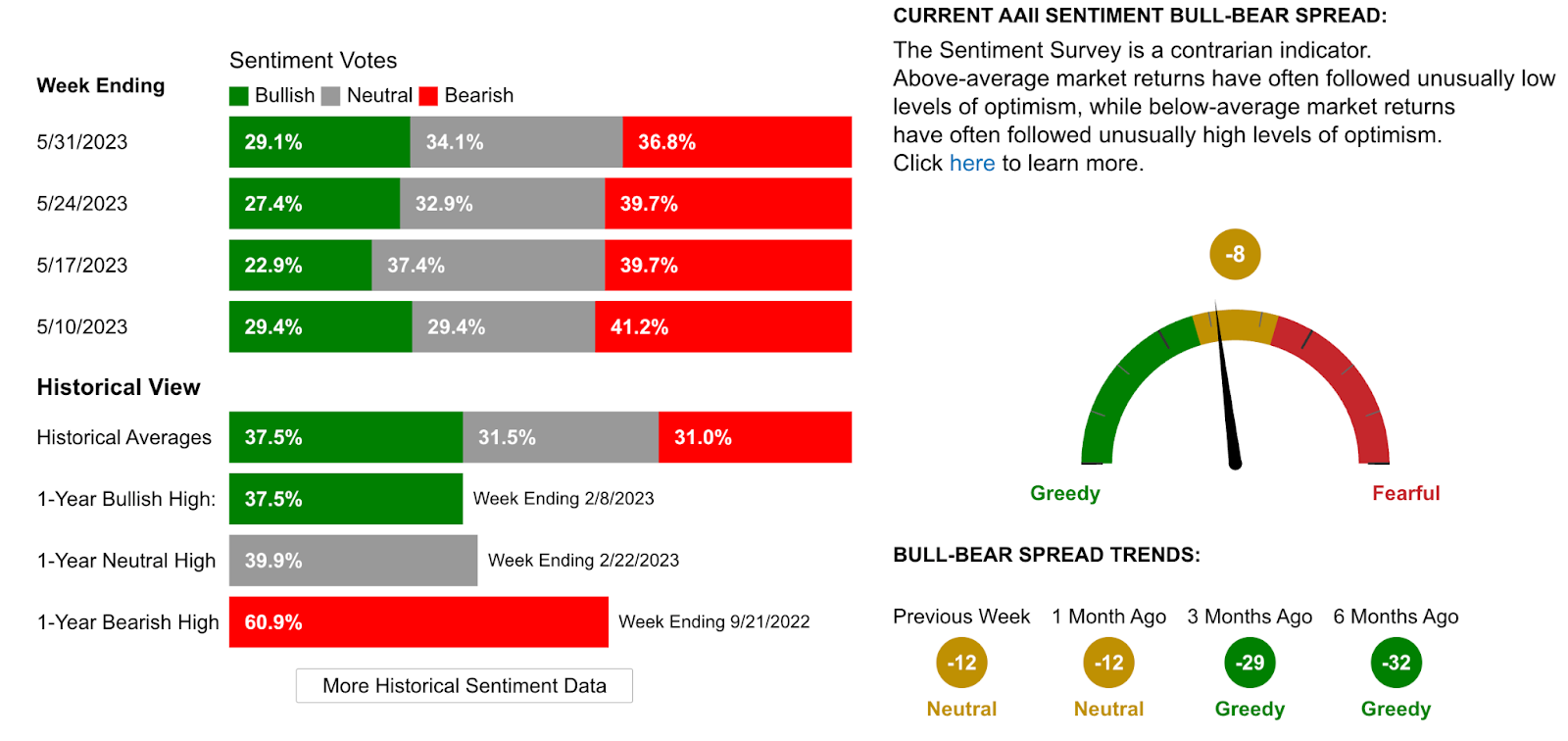

Chỉ số Tham lam và Sợ hãi AAII, hiện ở mức trung lập.

Các đánh giá khác của chúng tôi:

Có nhiều dự đoán rằng Hoa Kỳ có thể trải qua một cuộc suy thoái trong nửa cuối năm 2023 đến nửa đầu năm 2024. Mặc dù dữ liệu kinh tế vĩ mô gần đây và mức tăng của thị trường chứng khoán đã thách thức quan điểm này: thị trường việc làm đang nóng lên, nền kinh tế Mỹ đang tăng trưởng ổn định, dự báo GDP quý II được nâng lên 2,2% và chứng khoán Mỹ đã tăng lên mức cao nhất trong một năm.

Bất chấp hiệu suất hợp lý của các cổ phiếu công nghệ lớn, các tín hiệu nổi bật khác trên thị trường, chẳng hạn như đường cong lãi suất, hàng hóa và sự phân hóa sâu trong thị trường chứng khoán, vẫn chỉ ra những lo ngại về suy thoái kinh tế. Trong khi đó, lãi suất tương lai đã định giá một đợt tăng lãi suất khác vào tháng 7, điều mà đại đa số không mong đợi một tháng trước.

Ngành công nghiệp trí tuệ nhân tạo (AI) đã trở thành động lực duy nhất của thị trường, tuy nhiên, xét về các công ty công nghệ lớn, chỉ một số công ty như Nvidia có thể trực tiếp hưởng lợi từ doanh thu, còn Apple, Amazon và META vẫn đang chờ đợi cơ hội của họ. AI "đột phá" thời gian. Cần lưu ý rằng sự gia tăng gần đây của nhiều cổ phiếu là do họ kiểm soát được chi phí hơn là tăng trưởng doanh thu.

Tại Nhật Bản, chứng khoán đã tăng trở lại trong tuần này, tăng 21% từ đầu năm đến nay. Mặt khác, vấn đề trần nợ của Hoa Kỳ đã là dĩ vãng, nhưng việc rút thanh khoản khỏi thị trường đang bắt đầu được chú ý trở lại, đặc biệt là với làn sóng Kho bạc gia nhập thị trường và việc xây dựng lại Kho bạc tiền mặt Tài khoản (TGA).

Mặc dù thị trường hiện nay đã tăng, nhưng sự phân hóa nội tại của thị trường vẫn chưa được cải thiện đáng kể, kinh nghiệm lịch sử cho chúng ta biết rằng chúng ta nên cảnh giác khi các giá thầu hàng đầu trên thị trường rất hạn chế.

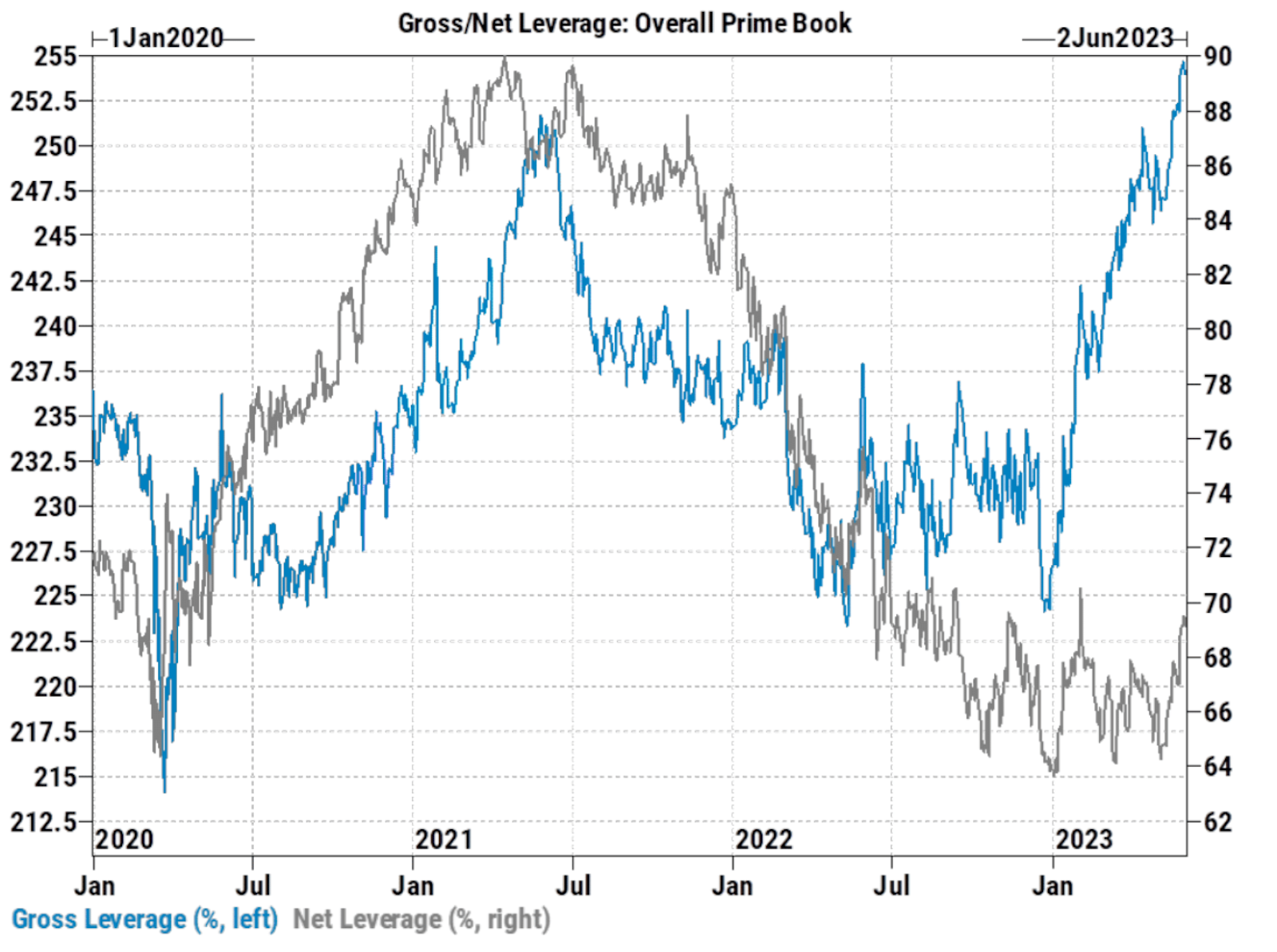

Các nhà đầu cơ lớn có thể tìm thấy ít cơ hội đầu tư hơn trong nửa cuối năm 2023 khi cổ phiếu công nghệ trở nên đắt đỏ hơn. Theo thống kê của Goldman Sachs PrimeBook, kể từ giữa tháng 3 năm nay, mức độ rủi ro ròng của các quỹ phòng hộ đã tăng lên ở một mức độ hạn chế, nhưng tổng mức độ rủi ro của họ là cực kỳ cao, đạt mức cao kỷ lục:

Điều này cho thấy các nhà đầu cơ lớn có thể đã tăng vị thế giao ngay của họ lên mức tương đối cao, nhưng đồng thời không từ bỏ biện pháp bảo vệ giảm giá (vẫn còn một số lượng lớn vị thế bán khống trong hợp đồng tương lai chứng khoán Mỹ), vì vậy mặc dù mức độ tiếp xúc ròng không cao, rất nhiều sức mua giao ngay đã bị tiêu hao.

Ngược lại, dòng vốn vào/ra của các quỹ đại chúng hoàn toàn là cổ phiếu dài hạn tương đối bằng phẳng, điều đó có nghĩa là các nhà đầu tư bán lẻ không mua và bán trên quy mô lớn, và mọi người đều có xu hướng đầu tư vào các quỹ thị trường tiền tệ có năng suất cao và tìm kiếm cơ hội đầu tư trên một số cổ phiếu phổ biến.

Trong bối cảnh thị trường lao động Hoa Kỳ vẫn còn rất mạnh và các báo cáo từ các công ty công nghệ lớn của Hoa Kỳ, cấu trúc thị trường hiện tại có thể tạo thành một thương mại đau đớn đang diễn ra. Dưới đây là một số dấu hiệu có thể giúp xác định xem giao dịch đau đớn có sắp kết thúc hay không:

Thay đổi trong các chỉ báo tâm lý: Tâm lý thị trường có thể là một tín hiệu quan trọng. Ví dụ: nếu chỉ số sợ hãi hoặc tham lam trên thị trường (chẳng hạn như Chỉ số sợ hãi và tham lam của CNN hoặc AAII) bắt đầu thay đổi đáng kể, thị trường có thể đạt đỉnh khi xuất hiện sự tham lam tột độ.

Điều chỉnh vị thế: Một số lượng lớn các giao dịch giảm giá bị thanh lý hoặc một lượng lớn tiền chảy vào hoặc rút khỏi một số thị trường hoặc tài sản nhất định, có thể báo hiệu rằng các nhà đầu tư đang bắt đầu điều chỉnh vị thế của họ.

Những thay đổi trong xu hướng thị trường: Nếu xu hướng thị trường bắt đầu đảo ngược, chẳng hạn như các cổ phiếu công nghệ nóng bắt đầu đình trệ, không hỗ trợ thị trường rộng lớn hơn và thị trường rộng lớn bắt đầu quay trở lại, thì đây có thể là dấu hiệu cho thấy giao dịch đau đớn có thể sắp kết thúc .

Những thay đổi về dữ liệu kinh tế và cơ bản: Nếu dữ liệu kinh tế hoặc dữ liệu cơ bản của công ty không liên tục đánh bại kỳ vọng, điều này có thể ảnh hưởng đến tâm lý thị trường và có thể dẫn đến kết thúc giao dịch đau đớn.

Thay đổi về mức độ biến động của thị trường: Nếu mức độ biến động của thị trường bắt đầu tăng hoặc giảm, điều này có thể cho thấy sự thay đổi trong tâm lý thị trường, điều này có thể báo trước sự kết thúc của giao dịch đau đớn.

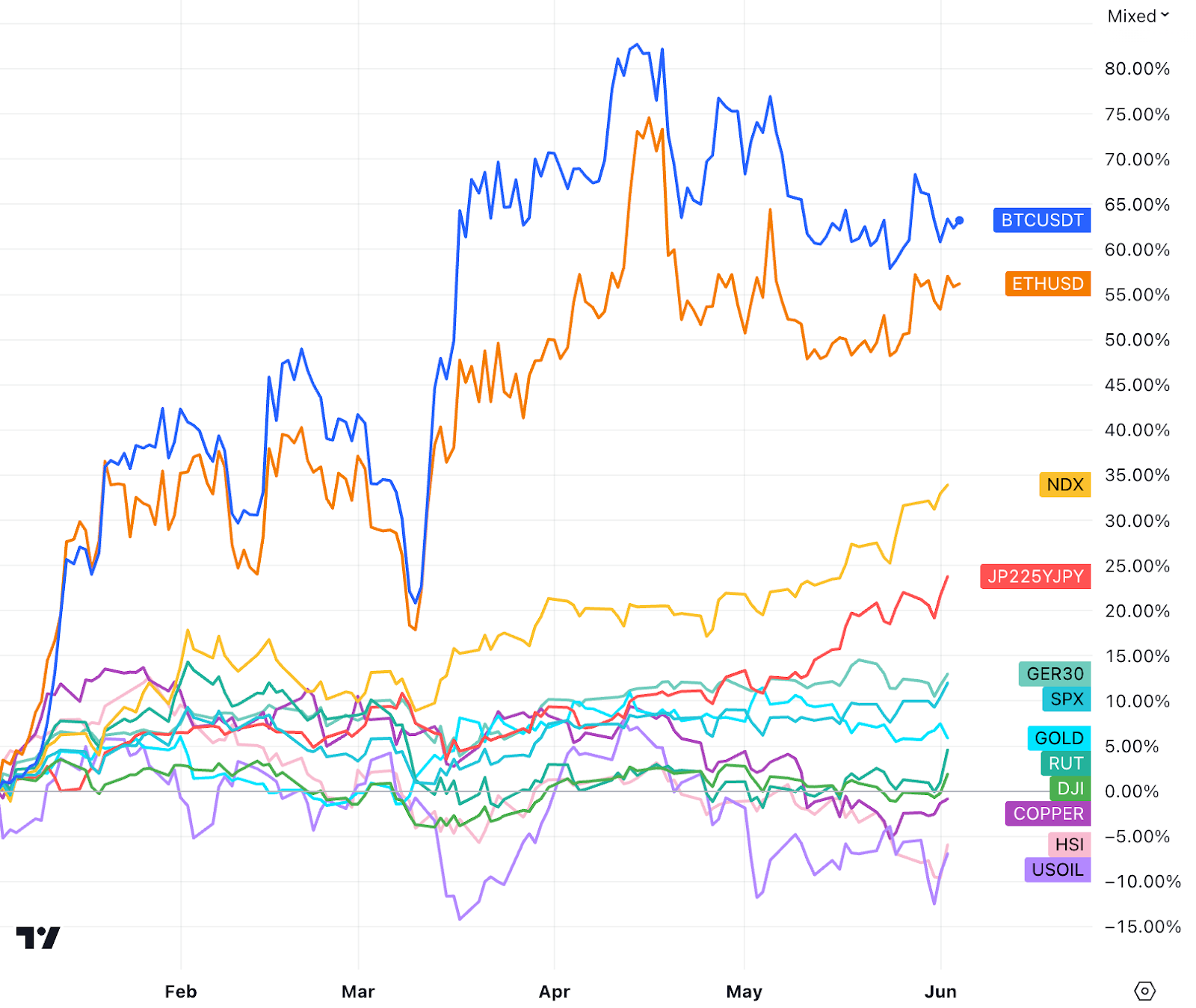

Xét về thị trường tiền kỹ thuật số, Ethereum đã tiếp tục vượt trội so với Bitcoin kể từ tháng 5, BTC/ETH:

Điều này chủ yếu là do sự phục hồi nhanh chóng của cuộc khủng hoảng ngân hàng vào tháng 3, chênh lệch tín dụng liên tục bị thu hẹp, khái niệm AI dẫn dắt quỹ, nhu cầu phân bổ thay thế suy yếu và ảnh hưởng ngày càng tăng của cung và cầu đối với giá cả. Tuy nhiên, Ethereum tương đối giảm phát (ví dụ: khoảng 550 nghìn ETH đã bị đốt cháy vào năm 2023) và sau khi nâng cấp Shapella, khối lượng cam kết 2.0 đã tăng lên (ví dụ: hầu hết các ngày trong tháng 5 năm 2023 đều có dòng tiền vào ròng và tổng cộng khoảng 2,67 triệu tiền gửi ETH ròng), do đó, trước khi bùng phát nhu cầu phân bổ thay thế mới, ETH dự kiến sẽ mạnh hơn BTC, nhưng nói chung, do thiếu các điểm nóng hiện tại trong giới Tiền điện tử, mặc dù nó có thể được hưởng lợi một phần từ sự lạc quan của thị trường truyền thống "Dongfeng", nhưng không mong đợi rằng các quỹ gia tăng sẽ chảy vào. Nếu đường đua AI bong bóng quá nhanh và rơi vào tình trạng đình trệ, "cơn gió đông" này có thể biến mất.

Tập trung vào tuần này vào:

Tuần này sẽ yên tĩnh hơn khi vấn đề trần nợ được giải quyết. Chúng ta sẽ thấy nhiều dữ liệu hơn về chi tiêu kinh doanh, bao gồm dữ liệu đơn đặt hàng của nhà máy cũng như dịch vụ ISM và dữ liệu thương mại tháng 4. Ngoài ra, nền tảng giao dịch tương lai của Coinbase sẽ được ra mắt vào ngày 5 tháng 6. Vì hơn 80% doanh thu của hầu hết các sàn giao dịch tiền điện tử đến từ các giao dịch phái sinh có đòn bẩy, hãy chú ý đến tác động của nền tảng tương lai của sàn giao dịch tiền điện tử lớn nhất Hoa Kỳ về doanh thu của chính nó và cấu trúc thị trường tiền điện tử, Nói chung, giai đoạn đầu của việc lên mạng sẽ mang lại cảm xúc tích cực, nhưng nó cũng sẽ gây ra tình trạng bơm tiền vào thị trường giao ngay.

thứ hai, ngày 5 tháng sáu

Đơn đặt hàng nhà máy của Hoa Kỳ vào tháng 4: Đồng thuận dự kiến đơn đặt hàng nhà máy sẽ tăng 0,8% so với tháng trước, vượt xa mức tăng 0,4% được báo cáo trong tháng 3.

Dữ liệu dịch vụ ISM của Hoa Kỳ: Thị trường kỳ vọng chỉ số dịch vụ ISM sẽ đạt 52,4 trong tháng 5, tăng từ 51,9 trong tháng 4.

l Nền tảng giao dịch tương lai của Coinbase đã được ra mắt.

thứ ba, ngày 6 tháng sáu

Cuộc họp RBA của Úc: Thị trường kỳ vọng RBA sẽ giữ nguyên lãi suất ở mức 3,85%, nhưng vẫn duy trì xu hướng thắt chặt.

Đơn đặt hàng sản xuất của Đức: Chúng tôi dự đoán đơn đặt hàng sản xuất sẽ tăng 0,7%.

Thứ Tư, ngày 7 tháng 6

Cán cân thương mại của Hoa Kỳ: Các thị trường dự đoán cán cân thương mại sẽ thâm hụt -75,3 tỷ đô la trong tháng 4, tăng từ -64,2 tỷ đô la trong tháng 3.

Dữ liệu thương mại của Trung Quốc: Thị trường dự kiến sẽ bị kéo xuống bởi các yếu tố như nhu cầu bên ngoài chậm chạp và cơ sở cao trong năm trước.Xuất nhập khẩu của Trung Quốc có thể tiếp tục suy yếu trong tháng 5.Tính theo đô la Mỹ, xuất khẩu có thể giảm 1,6% trong năm -so với cùng kỳ năm trước, và nhập khẩu có thể giảm 8% so với cùng kỳ năm ngoái.

Sản xuất công nghiệp của Đức: Thị trường kỳ vọng sản lượng công nghiệp sẽ tăng 0,5% so với tháng trước, tốt hơn so với giá trị -3,4% trước đó.

Quyết định về lãi suất của Ngân hàng Canada: Ngân hàng Canada dự kiến sẽ giữ nguyên lãi suất ở mức 4,50%.

Thứ năm, ngày 8 tháng 6

Hàng tồn kho bán buôn của Hoa Kỳ: Đồng thuận dự kiến hàng tồn kho bán buôn sẽ là -0,2% trong tháng 4, không thay đổi so với tháng 3.

Giá trị cuối cùng của GDP của Nhật Bản trong quý đầu tiên: thị trường dự đoán rằng GDP danh nghĩa và GDP thực tế sẽ tăng trưởng với tốc độ hàng năm lần lượt là 1,8% và 1,9% từ tháng 1 đến tháng 3 năm 2023 và đầu tư kinh doanh sẽ tăng 1,1 %.

Thứ Sáu, ngày 9 tháng Sáu