Làm thế nào để mở khóa mã thông báo ảnh hưởng đến giá? Phân tích dữ liệu lớn dựa trên 5000 mặt hàng

Biên dịch nguyên văn: Deep Tide TechFlow

Biên dịch nguyên văn: Deep Tide TechFlow

tiêu đề phụ

TL;DR

Với tư cách là kỹ sư mã thông báo, mục tiêu của chúng tôi là hiểu các yếu tố khác nhau trong thiết kế mở khóa mã thông báo—cụ thể là quy mô, tần suất, tính định kỳ và phân phối mở khóa—ảnh hưởng như thế nào đến tính ổn định và sức khỏe lâu dài của giá mã thông báo.

Chúng tôi đã thu thập và phân tích dữ liệu từ hơn 5.000 sự kiện mở khóa khác nhau và đưa ra các kết luận sau:

Các sự kiện mở khóa nhỏ (tức là tăng nguồn cung lưu thông từ 0% lên 1%) không có mối quan hệ trọng yếu nào với giá cả.

Các sự kiện mở khóa lớn hơn (tức là tăng nguồn cung lưu thông hơn 1%) có mối tương quan nghịch rõ ràng: khi kích thước mở khóa tăng lên, giá sẽ giảm.

Các mã thông báo đã mở khóa phần lớn nguồn cung của chúng (hơn 70%) có độ biến động thấp hơn đáng kể và giá tương đối cao hơn, trong khi các mã thông báo sớm trong giai đoạn mở khóa có giá tương đối thấp hơn.

Các giao thức có nhiều phân bổ hơn cho các vị trí riêng tư (ví dụ: nhóm, nhà đầu tư) hoạt động tốt hơn một chút so với các vị trí công khai (ví dụ: hệ sinh thái, cộng đồng). Tuy nhiên, theo ý kiến của chúng tôi, kết quả này không đủ cao để trở thành sự cân nhắc hàng đầu đối với các kỹ sư mã thông báo.

Từ những kết luận này, chúng tôi đề xuất ba khía cạnh mà những người sáng lập cần xem xét về mặt kinh tế mã thông báo, được tóm tắt ngắn gọn như sau:

Cân nhắc giới hạn quy mô mở khóa không quá 1% nguồn cung lưu thông. Thích mở khóa hàng ngày hoặc hàng tuần hơn mở khóa hàng quý hoặc hàng năm.

Xem xét lại việc đưa vào các sự kiện mở khóa quy mô lớn. Những sự kiện này có thể tạo ra áp lực giá đáng kể và không cần thiết.

tiêu đề cấp đầu tiên

Mục tiêu

Mặc dù tác động của việc mở khóa mã thông báo lớn có mặt trong hầu hết mọi dự án gây quỹ, nhưng đó là một khía cạnh chưa được nghiên cứu kỹ của thiết kế mã thông báo. Những lần mở khóa này có thể tạo ra sự biến động đáng kể, gây nhầm lẫn cho cộng đồng, nhà thiết kế mã thông báo và người giao dịch.

Tuy nhiên, khi được thực hiện đúng cách, việc mở khóa mã thông báo sẽ giúp sắp xếp các ưu đãi giữa những người nắm giữ cổ phần. Vậy đâu là cách tốt nhất? Chúng tôi đào sâu vào dữ liệu để hiểu việc mở khóa mã thông báo đã ảnh hưởng như thế nào đến hành động giá và thành công của giao thức tổng thể. Chúng ta có thể thu thập các nguyên tắc có thể khái quát hóa từ dữ liệu không? Làm thế nào những người sáng lập có thể hành động dựa trên những hiểu biết này?

Mục tiêu của chúng tôi là đạt được những hiểu biết chung về cách các yếu tố thiết kế mở khóa khác nhau (kích thước, tần suất, thời gian và phân phối) ảnh hưởng đến sự ổn định giá của mã thông báo.

tập dữ liệu

tập dữ liệu

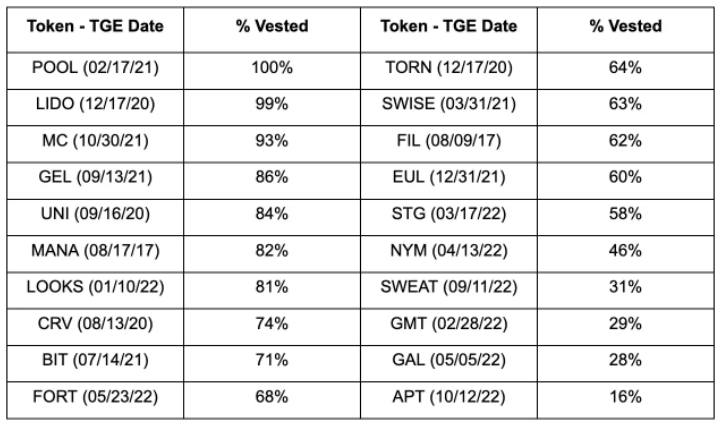

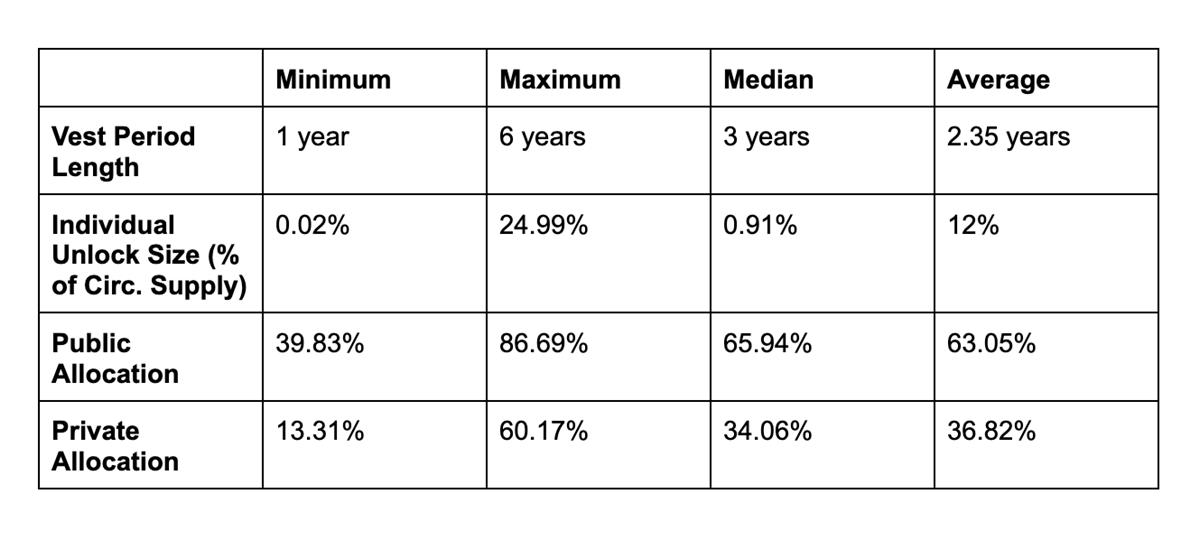

Chúng tôi đã thu thập và xác thực dữ liệu từ 20 giao thức, bao gồm Uniswap (UNI), Galxe (GAL) và BitDAO (BIT), dẫn đến hơn 5.000 sự kiện mở khóa riêng biệt để phân tích. Xác minh dữ liệu bao gồm xem dữ liệu trên chuỗi và/hoặc xác nhận kế hoạch mở khóa mã thông báo và nhóm cốt lõi giao thức.

Tỷ lệ phần trăm được giao kể từ tháng 4 năm 2023:

phân tích

phân tích

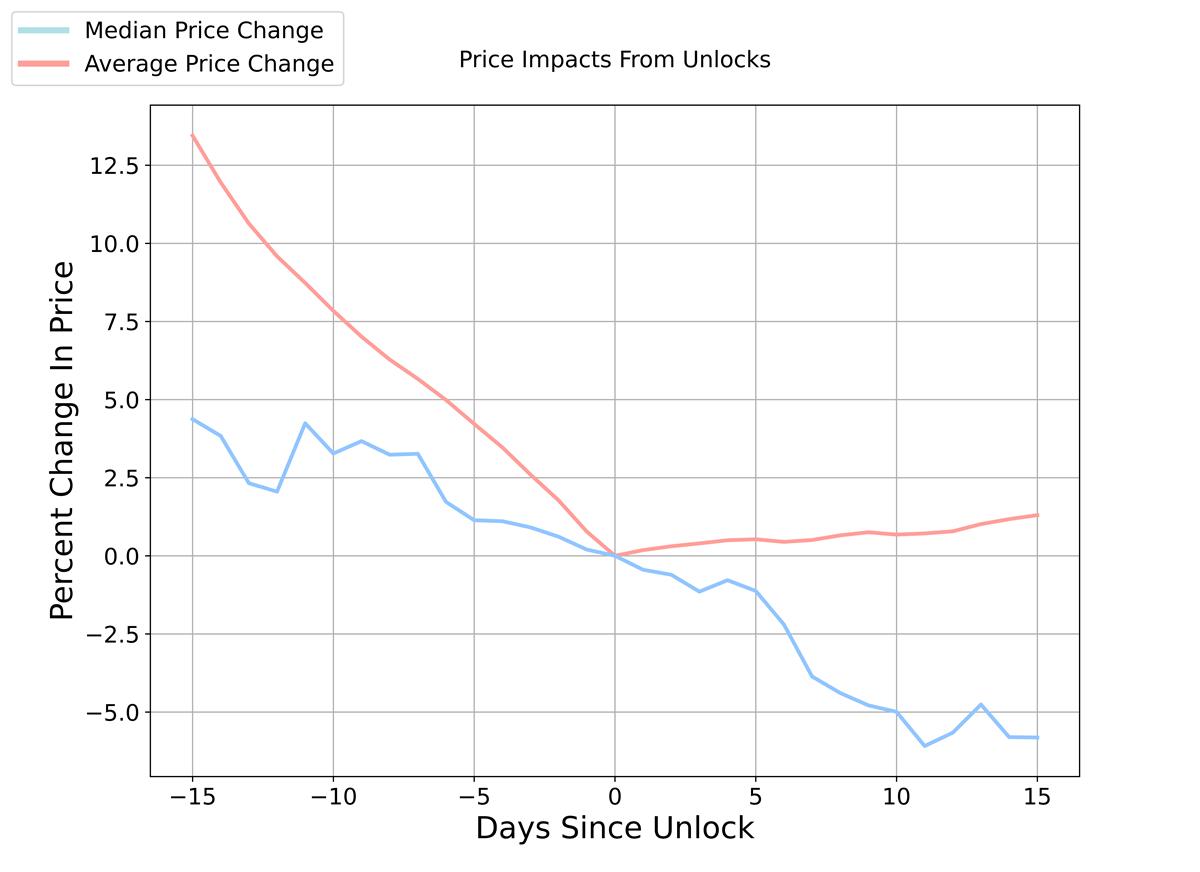

Ban đầu, chúng tôi điều tra mối quan hệ trực tiếp giữa kích thước mở khóa mã thông báo và thay đổi giá lịch sử. Để có được bối cảnh xu hướng chung cho dữ liệu, chúng tôi đã thu thập dữ liệu giá chuẩn hóa cho mỗi lần mở khóa và vẽ các đường trung bình và trung bình trên một biểu đồ. Chúng tôi xem xét dữ liệu giá trong một tháng, mở ra khoảng thời gian 15 ngày trước và sau khi xảy ra.

Trung bình, giá mã thông báo cao hơn khoảng 13% trong 15 ngày đầu tiên mở khóa và tăng vừa phải sau đó. Đường trung bình cho thấy xu hướng giảm giá mạnh hơn, giảm thêm 5% sau khi mở khóa. Chúng tôi cho rằng độ lệch giữa giá trị trung bình và giá trị trung bình là do một số bất thường trong các sự kiện thị trường cực đoan. Do đó, chúng tôi tin rằng giá trị trung bình là đại diện tốt hơn cho việc mở khóa cận biên.

Những kết quả này phù hợp với trực giác kinh tế cơ bản: Nếu nguồn cung tăng nhanh mà không có sự thay đổi tương ứng về nhu cầu, thì giá sẽ giảm. Tuy nhiên, tình hình rõ ràng là phức tạp hơn. Lịch trình mở khóa thường được công khai, tạo cơ hội cho việc xây dựng tường thuật và giao dịch sự kiện. Gần đây hơn, do một đợt siết chặt ngắn*, một số hoạt động mở khóa mã thông báo đã trở thành một câu chuyện tăng giá. Hoạt động dự đoán này làm phức tạp thêm tình hình. Có cách nào để giảm bớt nó? Có đáng để cứu trợ?

(Chú thích Shen Chao: Rút ngắn, một trong những thuật ngữ trên thị trường chứng khoán, khi những người bán khống buộc phải đóng vị thế của họ (vị trí trống) và tiếp tục mua cổ phiếu cơ bản, nhu cầu về cổ phiếu trên thị trường vượt xa thị trường thanh khoản, do cung không đủ cầu dẫn đến giá tăng mạnh)

tiêu đề cấp đầu tiên

tiêu đề phụ

phân tích trong ngày

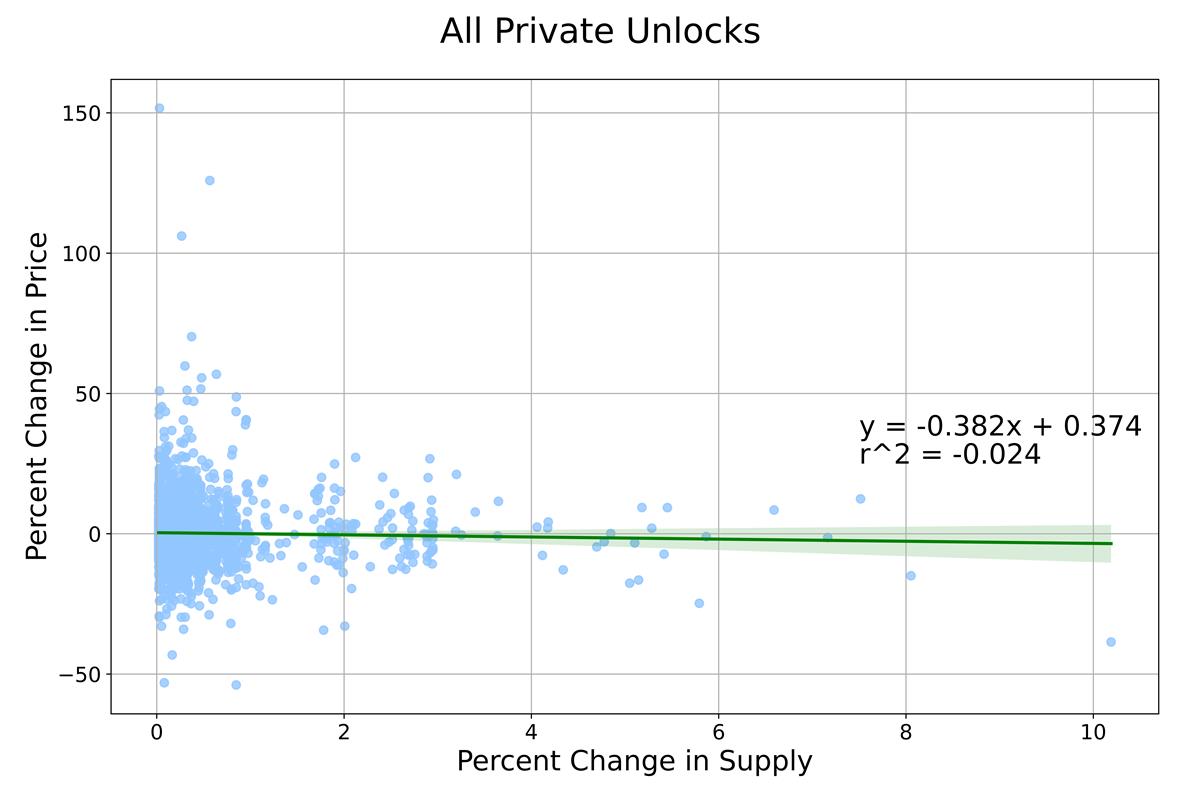

Trước tiên, chúng tôi đánh giá phản ứng của thị trường đối với việc mở khóa bằng cách phân tích những thay đổi về giá trong một ngày. Dưới đây chúng tôi vẽ biểu đồ phần trăm thay đổi về giá (so với ngày hôm trước) so với phần trăm thay đổi trong nguồn cung lưu thông. Về cơ bản, điều này cố gắng đo lường mối quan hệ giữa kích thước mở khóa và tác động về giá. Nếu mối tương quan của chúng tôi cho thấy mối quan hệ tiêu cực, thì điều đó có nghĩa là việc mở khóa nhiều hơn có liên quan đến việc giảm giá nhiều hơn.

Chúng tôi phân loại hai loại mở khóa khác nhau: mở khóa chào bán riêng và mở khóa chào bán công khai. Mở khóa vốn cổ phần tư nhân bao gồm các nhóm, cộng tác viên, nhà đầu tư và cố vấn, trong khi mở khóa vốn cổ phần công cộng bao gồm kho bạc, quỹ sinh thái, phân phối cộng đồng và airdrop. Tổng cộng, chúng tôi đã thu thập được 2187 sự kiện mở khóa bán công khai và 4546 sự kiện mở khóa bán riêng.

Khi so sánh các lần mở khóa riêng tư và công khai, chúng tôi thấy rằng các lần mở khóa công khai có quy mô nhỏ—thường ít hơn 2% tổng nguồn cung—trong khi các lần mở khóa riêng tư có quy mô và tác động giá lớn hơn và tương quan nghịch. Điều này có ý nghĩa, vì việc mở khóa cho người trong cuộc thường bao gồm các sự kiện lớn như Mở khóa Cliff và/hoặc Hàng quý, một số trong số đó có thể được bán khi nhận được mã thông báo.

Cô lập mở khóa vị trí riêng tư dẫn đến các kết luận sau:

Một tính năng đáng chú ý là cụm điểm nằm trong khoảng từ 0% đến 1% nguồn cung được mở khóa, cho thấy các mối quan hệ khác nhau có thể tồn tại ở các phạm vi kích thước mở khóa khác nhau. Để điều tra điều này, chúng tôi đã xem xét số lần mở khóa từ 0% đến 1% và lớn hơn 1%.

Đối với cụm đầu tiên (0% -1% được mở khóa), chúng tôi không tìm thấy mối quan hệ tuyến tính nào. Điều này phù hợp với nhận định rằng các lần mở khóa nhỏ ít ảnh hưởng đến giá hơn, nhưng người ta vẫn cho rằng tác động về giá sẽ tăng lên khi kích thước mở khóa tăng lên. Thay vào đó, có vẻ như bất kỳ kích thước mở khóa nào trong phạm vi này thường có tác động tương tự.

Đối với cụm thứ hai (khối lượng mở khóa lớn hơn 1%), chúng tôi thấy mối quan hệ tiêu cực mạnh mẽ hơn, cho thấy rằng khi kích thước mở khóa tăng lên, giá sẽ giảm. Điều này phù hợp với giả thuyết của chúng tôi rằng mở khóa lớn hơn dẫn đến giảm giá nhiều hơn. Vì có một số biến ngoại sinh trong giá mã thông báo, chúng tôi biết rằng chúng tôi sẽ không mong đợi một mối tương quan cao, nhưng nghĩ rằng 16% sẽ có ý nghĩa đối với dữ liệu giá mã thông báo.

tiêu đề phụ

cửa sổ thời gian dài hơn

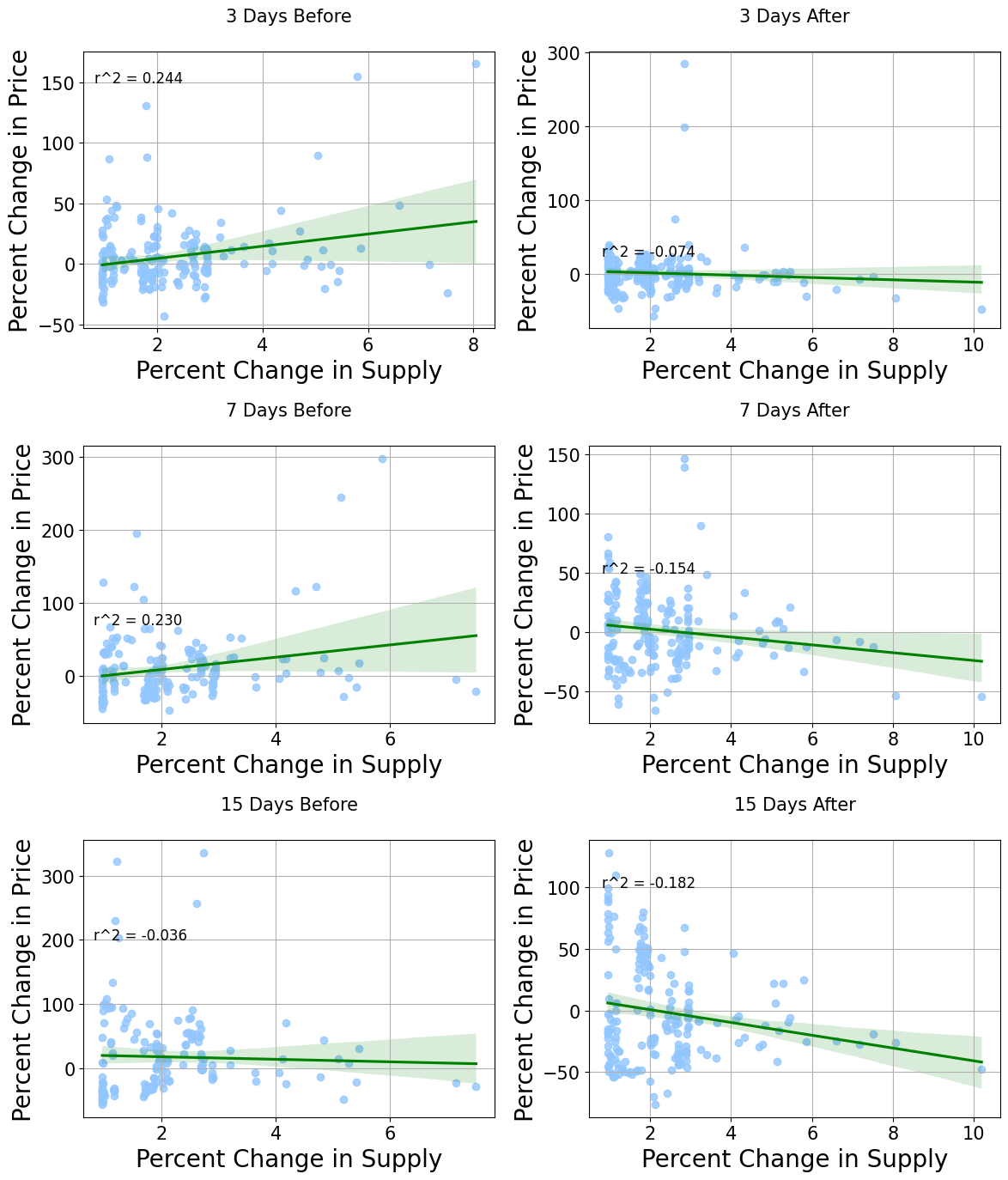

Một nhược điểm rõ ràng của phân tích một ngày là thiếu dữ liệu giá trước và sau khi mở khóa. Chúng tôi giả định rằng có cả hiệu ứng chuyển tiếp và phản ứng khi việc mở khóa mã thông báo xảy ra, có thể mất vài ngày hoặc vài tuần để biểu hiện. Ví dụ: những người bán khống có thể bắt đầu một vị thế vài tuần trước một sự kiện mở khóa lớn hoặc có thể mất vài ngày để người trong cuộc thoát khỏi vị thế do thiếu thanh khoản. Để điều tra điều này, chúng tôi đã thực hiện phân tích tương quan tương tự cho các khung thời gian dài hơn, bao gồm 3 ngày, 1 tuần và 15 ngày trước và sau khi mở khóa.

Đối với những ngày đầu của sự kiện mở khóa, chúng tôi đã tính toán mức thay đổi giá giữa ngày mở khóa và ngày đầu tiên của giai đoạn cửa sổ. Do đó, ý nghĩa biểu tượng của mối tương quan bị đảo ngược. Tương quan dương nghĩa là giá cao hơn trước khi mở khóa, tương quan âm nghĩa là giá thấp hơn. Nếu chúng ta tin rằng trực giác của mình là đúng, thì chúng ta sẽ thấy mối tương quan tích cực trong những ngày trước khi mở khóa, vì áp lực bán dự kiến sẽ dẫn đến việc giảm giá dẫn đến mở khóa. Một lần nữa, chúng ta sẽ thấy một mối tương quan tiêu cực trong vòng vài ngày sau khi mở khóa khi giá tiếp tục giảm.

Tương tự như vậy, chúng tôi tìm thấy rất ít mối quan hệ giữa mở khóa 0% và 1%. Đường phù hợp nhất thường bằng phẳng cả trước và sau khi mở khóa, cho thấy rằng đối với các lần mở khóa ở kích thước này, cả hai loại phân tích đều không thể hiện tác động giá liên tục.

Và đối với các lần mở khóa với hơn 1% nguồn cung lưu hành, chúng tôi có mối quan hệ sau:

Như một lời cảnh báo sơ bộ, chúng tôi khẳng định mạnh mẽ rằng quan hệ nhân quả không thể được chứng minh một cách nghiêm ngặt, mà thay vào đó, hãy lấy những kết quả này làm bằng chứng khả dĩ về mối tương quan để xem xét và nghiên cứu thêm. Hơn nữa, chúng tôi đã giới hạn phân tích tương quan trong khoảng thời gian hai tuần, vì các phép đo dài hạn sẽ ngày càng bao gồm các yếu tố không thể biết hoặc không thể đo lường được. Cuối cùng, có thể có một số chồng chéo mở khóa mã thông báo khi cửa sổ thời gian tăng lên, nhưng chúng tôi tin rằng những ảnh hưởng này sẽ ở mức tối thiểu. Với những lưu ý này, kết quả của chúng tôi sẽ đóng vai trò là một dấu hiệu hữu ích, dựa trên bằng chứng rằng giá thường có xu hướng mở rộng xung quanh giá theo một cách nào đó.

Thoạt nhìn, những kết quả này dường như ủng hộ giả thuyết của chúng tôi. Thông thường, một mối tương quan tích cực xảy ra trước khi mở khóa, cho thấy giá cao hơn trước khi mở khóa. Sau khi mở khóa xảy ra, chúng tôi thấy một mối tương quan tiêu cực, cho thấy giá giảm.

Trong khoảng thời gian 3 ngày và 7 ngày trước khi quá trình mở khóa diễn ra, chúng tôi nhận thấy mối tương quan tương đối chặt chẽ giữa giá và quy mô mở khóa (24% và 23%). Hơn nữa, các mối tương quan là -7% và -15% trong khoảng thời gian 3 ngày và 7 ngày sau khi mở khóa. Điều này cho thấy áp lực giá mạnh hơn cho đến một tuần trước khi việc mở khóa diễn ra, rất có thể là do dự đoán về các sự kiện mở khóa được công khai. Mặt khác, dữ liệu của chúng tôi gần với đường hồi quy hơn một vài ngày sau khi mở khóa, cho thấy kết quả này có độ tin cậy cao hơn.

tiêu đề phụ

phân tích mô hình

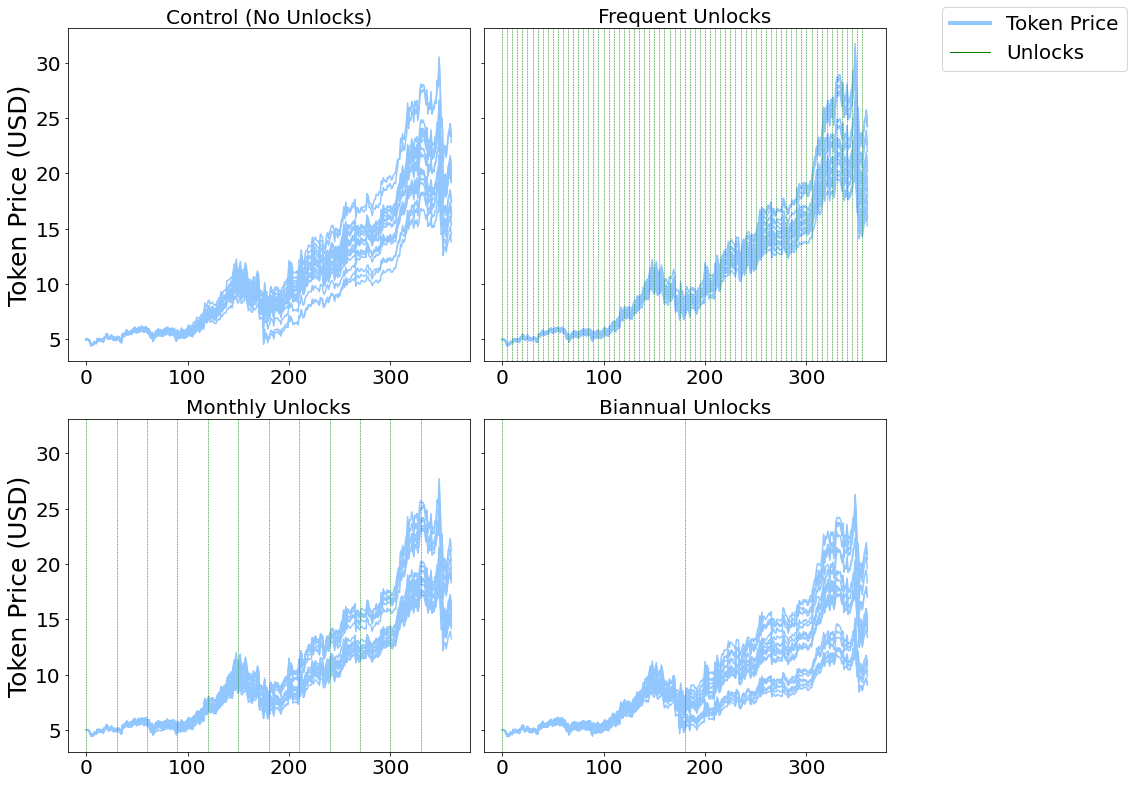

Chúng ta không thể dựa vào dữ liệu thực nghiệm để phân tích dài hạn vì có nhiều yếu tố ngoại sinh trong một khoảng thời gian quá dài. Tuy nhiên, chúng ta có thể sử dụng Mô hình dựa trên tác nhân*, là các hệ thống khép kín với các biến rời rạc, để hiểu các tác động lâu dài.

(Chú thích Chao sâu: Một phương pháp được sử dụng để mô phỏng các hành động và tương tác của các tác nhân tự trị (các cá nhân độc lập hoặc các nhóm chung, chẳng hạn như các tổ chức và nhóm)mô hình tính toán, đánh giá toàn bộ vai trò của tác nhân trong hệ thống bằng hình ảnh hiển thị)

Chúng tôi mô phỏng ba tình huống khác nhau và một nhóm kiểm soát. Trong nhóm kiểm soát, không có mã thông báo nào được phân phối cho các nhà đầu tư tổ chức. Sau đó, chúng tôi giới thiệu một tổ chức nắm giữ 8% nguồn cung cấp mã thông báo cho các thử nghiệm của chúng tôi: mã thông báo được mở khóa cách ngày, hàng tháng và 6 tháng một lần.

Nhìn chung, chúng tôi nhận thấy kết quả tương tự với kết quả thực nghiệm, cho thấy rằng việc mở khóa lớn hơn sẽ tạo ra mức giảm giá mã thông báo lớn hơn và lâu dài hơn. Trong các khung thời gian dài hơn, chúng tôi nhận thấy phương sai và biến thể lớn hơn khi kích thước mở khóa tăng lên.

Tóm tắt tương quan

tiêu đề cấp đầu tiên

thời gian mở khóa

Một giả thuyết khác mà chúng tôi có là một số người nhận mã thông báo có thể bán sau khi nhận được mã thông báo, điều đó có nghĩa là các mã thông báo được mở khóa sớm có thể có tỷ lệ thanh khoản thấp hơn so với hầu hết các mã thông báo đã hoặc đã được mở khóa hoàn toàn. môi trường tình dục.

Để đánh giá điều này, chúng tôi chia tập dữ liệu thành hai phần: phần lớn được mở khóa (>= 70% được mở khóa) và phần lớn bị khóa (<70% được mở khóa). Có 9 mã thông báo hầu hết được mở khóa và 11 mã thông báo gần như bị khóa.

Cần lưu ý rằng những đồng tiền này thuộc các loại này tại thời điểm xuất bản, vì vậy chúng tôi kiểm tra khoảng thời gian gần đây nhất để đánh giá xem chúng đã hoạt động như thế nào về tỷ lệ phần trăm trạng thái được giao hiện tại. Chúng ta xem xét 4 tháng, từ ngày 15 tháng 1 đến ngày 15 tháng 4 năm nay. Để đo lường hiệu suất, chúng tôi tập trung vào hai số liệu.

nghĩa đúng. Thay vì phương sai hoặc độ lệch chuẩn, chúng tôi sử dụng hệ số biến thiên, là thước đo độ lệch chuẩn chia cho giá trị trung bình. Điều này cho phép so sánh trực tiếp sự biến động giữa các tài sản khác nhau mà không bị sai lệch do thay đổi giá mã thông báo. Về cơ bản, chúng tôi đo lường mức độ phân kỳ và biến động xảy ra trong giá của mã thông báo trong một khoảng thời gian.

Thay đổi giá trung bình. Phần trăm thay đổi về giá từ đầu đến cuối khoảng thời gian. Chúng tôi sử dụng số liệu này để hiểu hiệu suất của một mã thông báo so với thị trường.

Sau khi chạy các số liệu tương tự trên Bitcoin và Ethereum, chúng tôi có các kết quả sau:

tiêu đề cấp đầu tiên

phân phối mã thông báo

Như số liệu thống kê tổng hợp của chúng tôi cho thấy, phân phối trung bình của mã thông báo là 63% công khai và 37% riêng tư. Một lần nữa, chúng tôi chia 20 mã thông báo thành hai phần: "phân bổ công khai hơn" (8 mã thông báo) và "phân bổ riêng tư hơn" (12 mã thông báo) và phân tích chúng theo cách tương tự như trên.

Giả thuyết của chúng tôi là các mã thông báo có nhiều phân bổ bán riêng hơn sẽ có nhiều biến động hơn vì các câu chuyện có thể được xây dựng xung quanh các đợt mở bán riêng tư lớn, đặc biệt là bán tháo từ “người trong cuộc”. Sau khi thực hiện phân tích tương tự, chúng tôi đã đi đến kết luận sau:

15 tháng 1 - 15 tháng 4 năm 2023

Ngày 1 tháng 10 năm 2022 đến ngày 1 tháng 1 năm 2023

tóm tắt

tóm tắt

Nhìn chung, kết quả nghiên cứu mô phỏng của chúng tôi cho thấy kết luận tương tự với kết quả thực nghiệm. Số tiền được mở khóa lớn hơn 1% nguồn cung lưu thông sẽ dẫn đến mối tương quan nghịch giữa kích thước và giá được mở khóa. Thật thú vị, đối với các lần mở khóa nhỏ hơn, tác động gần như không tồn tại. Chúng tôi cũng nhận thấy rằng các giao thức có phần lớn mã thông báo đã được mở khóa gần với thị trường hơn và hoạt động tốt hơn những mã thông báo trong chu kỳ mở khóa trước đó. Cuối cùng, các mã thông báo có tỷ lệ phân bổ vị trí riêng tư cao hơn có độ biến động thấp hơn một chút và hiệu suất giá tốt hơn.

Những kết quả này cung cấp một số kết luận cho những người sáng lập dự án.

Quy tắc 1%:Những người sáng lập đang tìm cách giảm biến động giá mã thông báo nên mở khóa ít mã thông báo hơn so với nguồn cung lưu thông. Dữ liệu của chúng tôi cho thấy rằng việc mở khóa ít hơn 1% nguồn cung không liên quan đến tác động về giá, ngụ ý rằng việc mở khóa theo lịch biểu khối, hàng ngày hoặc hàng tuần có thể được ưu tiên hơn so với các sự kiện mở khóa hàng quý và hàng năm. Một lợi thế đáng kể khác của việc mở khóa nhỏ hơn, thường xuyên hơn là áp lực bán cơ bản được phân bổ đồng đều hơn thay vì tập trung vào các sự kiện lớn.

Xem xét lại việc phân bổ:Chúng tôi quan sát thấy rằng giá giảm rõ rệt nhất trước khi phân phối mã thông báo lớn. Trong một số trường hợp, điều này đã dẫn đến việc giảm giá 20% và phải mất tới 2 tháng để phục hồi. Giảm sự phân bổ của các sự kiện lớn giúp loại bỏ bất kỳ sự củng cố nào của các câu chuyện tiêu cực và các hoạt động giao dịch sử dụng đòn bẩy không lành mạnh. Những người sáng lập nên xem xét các phân nhánh có thể có của việc mở khóa mã thông báo có giá trị trong một năm, thay vì biến các bản phân phối lớn thành thiết kế mã thông báo mặc định. Các nhóm của Hoa Kỳ có thể cần trì hoãn việc mở khóa thêm 1 năm để duy trì việc tuân thủ các quy định hiện hành. Để đạt được điều này, các đội có thể bắt đầu mở khóa mã thông báo sau một năm, thay vì mở khóa mã thông báo trị giá một năm trong một sự kiện.

liên kết gốc