Tác giả: Lawrence Lee

Tác giả: Lawrence Lee

1. Giới thiệu

Gần đây, với việc ngừng phát hành BUSD và hủy neo USDC, đồng thời ra mắt LQTY trên Binance, các stablecoin phi tập trung và Liquity một lần nữa trở thành điểm nóng của thị trường.Chúng tôi đã theo dõi Liquity kể từ khi nó ra mắt vào năm 2021 và đã hoàn thành"Thanh khoản: Ngôi sao đang lên trên thị trường Stablecoin"

một bài báo. Một năm rưỡi đã trôi qua, mặc dù Liquity tuân thủ khái niệm không quản trị, không cập nhật cấp độ giao thức, nhưng cũng có những sản phẩm Lego như Chicken Bonds dựa trên lớp cơ bản của chính nó.

Trong bài viết này, chúng tôi sẽ phân tích quá trình phát triển kinh doanh của Liquity và sự cạnh tranh của nó so với các giao thức stablecoin khác, hy vọng mang đến cho độc giả nhiều góc nhìn hơn về Liquity và stablecoin.

tiêu đề phụ

2.1 Phạm vi kinh doanh dự án

tiêu đề phụ

2.2 Lịch sử và lộ trình dự án

2.2 Lịch sử và lộ trình dự án

Dưới đây là những điểm nổi bật của dự án Liquity kể từ khi bắt đầu, tính đến tháng 3 năm 2023.

2019.12 Dự án được thành lập.

2020.5 Liquity đã phát hành phiên bản đầu tiên của sách trắng và khung cốt lõi của toàn bộ dự án (bao gồm tỷ lệ thế chấp 110%, nhóm ổn định, mô hình phục hồi, hệ thống mua lại, cho vay không lãi suất) đã được xây dựng trong phiên bản ban đầu.

2020.9 Hoàn thành vòng tài trợ hạt giống do Polychain Capital dẫn đầu.

2021.2 Một phiên bản cập nhật của sách trắng đã được phát hành. Sách trắng mới tập trung vào thanh lý và ổn định: mô hình phục hồi đã được thiết kế lại và các ưu đãi dành cho người thanh lý đã được sửa đổi.

2021.3 Kiểm toán bằng Coinspect và Trail of Baits đã hoàn thành.

2021.3 Hoàn thành vòng gọi vốn A do Pantera Capital dẫn đầu.

2021.4.5 Thanh khoản đã được khởi chạy thành công trên mạng chính ETH. Ngoại trừ chức năng đổi quà, tất cả các chức năng đều được khởi chạy bình thường và mã thông báo LQTY cũng đã được khởi chạy.

2021.4.19 Chức năng quy đổi được ra mắt, giao thức TVL vượt quá 1 triệu ETH và lưu thông LUSD vượt quá 1,2 tỷ.

2021.5.19 Thanh khoản, đã trực tuyến được một tháng, mở ra thị trường cực đoan 519. Lượng LUSD lưu thông giảm từ 1,6 tỷ xuống 500 triệu và tính bảo mật của giao thức ban đầu đã được xác minh.

2021.6 Thanh khoản được tích hợp bởi nền tảng quản lý tài sản DeFiSaver.

2021.8 Thanh khoản được tích hợp bởi nền tảng quản lý tài sản Instadapp.

2021.8 Chainlink bắt đầu cung cấp báo giá cho LUSD.

2021.11 Thỏa thuận bảo hiểm Bảo hiểm bắt đầu cung cấp dịch vụ bảo hiểm cho Liquity.

2021.11 Thỏa thuận cho vay trực tuyến LUSD Rari.

2021.11 Giao thức Stablecoin Fei mua 100 triệu đô la bằng LUSD.

2022.1 LQTY được niêm yết trên Coinbase và Huobi.

2022.4 Liquity hợp tác với Bitcoin Suisse để ra mắt dịch vụ cho vay.

2022.8 Giao thức cho vay trực tuyến LUSD Aave.

2022.9 Liquity ra mắt Trái phiếu gà, cơ chế thanh khoản theo giao thức (POL) và Trái phiếu gà LUSD.

2022.11 Thỏa thuận cho vay trực tuyến LUSD Euler.

2022.11 Angle Protocol, một giao thức stablecoin, giới thiệu LUSD làm tài sản thế chấp.

2023.2 LQTY được niêm yết trên Binance.

2.3 Đội Nòng cốt

Liquity là một nhóm tên thật với hai thành viên cốt lõi có trụ sở tại Châu Âu. Người sáng lập là Robert Lauko, người trước đây là nhà nghiên cứu tại Difinity và chịu trách nhiệm chính về thiết kế giao thức tổng thể. Một người đồng sáng lập khác là Rick Pardoe, người chịu trách nhiệm chính về nghiên cứu và phát triển. Quy mô nhóm tổng thể là khoảng 10 người.

3. Phân tích hoạt động kinh doanh

tiêu đề phụ

3.1 Phân tích theo dõi

Liquity thuộc dòng stablecoin phi tập trung.Stablecoin là đường đua có hiệu ứng mạng nhất trong lĩnh vực DeFi và nó cũng đã đạt được bước phát triển vượt xa tốc độ tăng trưởng trung bình của ngành một cách đáng kể trong chu kỳ vừa qua.Báo cáo nghiên cứu phản xạ

Đã có một phân tích chi tiết trong , và các điểm cốt lõi của chúng tôi như sau:

Do sự thuận tiện trong việc thanh toán và phù hợp hơn với thói quen của công chúng, stablecoin đã thay thế BTC/ETH như:

Đồng tiền thanh toán cơ sở cho các giao dịch giao ngay

Đồng tiền thanh toán của các công cụ phái sinh mới như hợp đồng vĩnh viễn, rất phổ biến trên thị trường

Đồng tiền thanh toán cho hầu hết các bên tham gia dự án và các tổ chức đầu tư mạo hiểm để tiến hành các hoạt động đầu tư và tài trợ

Nó được phản ánh trong dữ liệu rằng mức tăng giá trị thị trường của stablecoin vượt quá mức tăng trung bình trên thị trường mã hóa và tỷ lệ điều chỉnh cũng nhỏ hơn mức trung bình của thị trường.

Định vị của stablecoin là tiền tệ thanh toán cơ bản của tiền điện tử đã được thiết lập vững chắc trong tâm trí của tất cả những người tham gia thị trường. Quy mô thị trường của nó ít nhất sẽ phát triển đồng bộ với quy mô tổng thể của tiền điện tử và vẫn còn nhiều dư địa để phát triển.

Trong tháng 2-tháng 3 vừa qua, đã xảy ra hai sự kiện quan trọng hơn ảnh hưởng đến cấu trúc thị trường stablecoin:

Vào cuối tháng 2, Sở Dịch vụ Tài chính New York (NYDFS), cơ quan quản lý của công ty phát hành stablecoin Paxos, đã yêu cầu cơ quan này ngừng phát hành BUSD. Sau đó, Binance một mặt tìm kiếm các đối tác trên toàn thế giới để phát hành stablecoin và chuyển sang hỗ trợ TUSD, mặt khác cũng nhắm đến các stablecoin phi tập trung: LUSD của Liquity hiện là một trong số ít trong mạng Ethereum. Một stablecoin phi tập trung hoàn toàn, Binance cũng đã ra mắt LQTY vào ngày 28 tháng 2.

Đầu tháng 3, cuộc khủng hoảng ngân hàng Mỹ bùng phát với sự phá sản của Ngân hàng Thung lũng Silicon (SVB). Vì Circle có 3,3 tỷ đô la Mỹ được lưu trữ trong SVB, sự cố này cũng khiến USDC bị hủy neo xuống dưới 0,9 và các stablecoin phi tập trung như DAI và FRAX, vốn phụ thuộc nhiều vào USDC, cũng bị hủy neo và các dự án trong toàn bộ thị trường stablecoin Đã có những biến động lớn. Mặc dù Tổng công ty Bảo hiểm Tiền gửi Liên bang Hoa Kỳ (FDIC) đã nhanh chóng tiếp quản SVB, Cục Dự trữ Liên bang cũng đã khởi động Chương trình cấp vốn có kỳ hạn cho ngân hàng (BTFP) để giải quyết các rủi ro của ngành ngân hàng và USDC đã nhanh chóng quay trở lại mỏ neo. Tuy nhiên, do tỷ lệ thâm nhập cao của USDC, DAI và FRAX trong thế giới DeFi, sự cố này đã gây ra nhiều cuộc thảo luận về việc phân cấp stablecoin. Bị ảnh hưởng bởi sự cố này, lượng lưu hành của LUSD cũng tăng từ 230 triệu đô la Mỹ lên 260 triệu đô la Mỹ.

Cả hai điều này đã gây ra một cuộc khủng hoảng niềm tin vào thị trường đối với các loại tiền ổn định tập trung/bán phi tập trung, đồng thời cũng gây ra sự đánh giá lại các giao thức tiền ổn định phi tập trung.

tiêu đề phụ

3.2 Tình hình kinh doanh

3.2 Tình hình kinh doanh

3.2.1 Chicken Bonds

Do tính năng không quản trị nên Liquity có rất ít cập nhật ở cấp độ giao thức sau khi ra mắt, trong gần 2 năm kể từ khi ra mắt, chỉ có LUSD Chicken Bonds, được tung ra vào cuối tháng 9 năm 2022, là một bản cập nhật lớn tại mức độ trường hợp sử dụng. Hãy bắt đầu với Hãy xem sơ qua Chicken Bonds.

Trái phiếu gà do Liquity đưa ra nói đúng ra là một bộ giải pháp có thể thúc đẩy POL (Thanh khoản sở hữu theo giao thức, tính thanh khoản do giao thức sở hữu). Mô-đun sản phẩm đầu tiên của nó là Trái phiếu gà của LUSD. Mục tiêu của Chicken Bonds là giúp thỏa thuận định hướng thanh khoản với chi phí thấp nhất có thể đồng thời mang lại cho người dùng sự bảo vệ hiệu quả hơn. Chicken Bonds có kế hoạch tung ra một phiên bản có thể áp dụng cho các giao thức khác vào quý 2 năm nay. Để đơn giản hóa cách hiểu, Chicken Bonds mà chúng tôi đề cập dưới đây chính là Chicken Bonds của LUSD.

Trong sản phẩm Chicken Bonds có các khái niệm sau:

bLUSD: LUSD được tăng cường (LUSD nâng cao), là đơn vị cổ phần của Trái phiếu gà. Thông qua một loạt cài đặt của Trái phiếu gà, bLUSD có thể mang lại nhiều lợi ích hơn LUSD, đây cũng là nguồn gốc tên gọi của nó. bLUSD luôn có thể được đổi lấy LUSD từ Chicken Bonds.

Trái phiếu LUSD NFT: Trái phiếu LUSD, có thể đổi lấy bLUSD theo đường cong lợi tức thời gian định sẵn.

Chicken Bonds chia tiền nội bộ thành ba nhóm:

Nhóm đang chờ xử lý: Nhóm đang chờ xử lý, tất cả các khoản tiền tham gia vào Trái phiếu gà trước tiên sẽ vào nhóm đang chờ xử lý.

Nhóm dự trữ: Nhóm dự trữ, một khái niệm trong quy trình ghi sổ kế toán nội bộ của Chicken Bonds. LUSD trong nhóm có thể nhận được thu nhập do tất cả LUSD trong Chicken Bonds tạo ra (bao gồm nhóm đang chờ xử lý, nhóm vĩnh viễn và LUSD trong nhóm dự trữ). LUSD trong nhóm dự trữ tương ứng với việc mua lại bLUSD.

Nhóm vĩnh viễn: Nhóm vĩnh viễn, LUSD trong nhóm này không thuộc về người dùng mà thuộc về giao thức Thanh khoản.

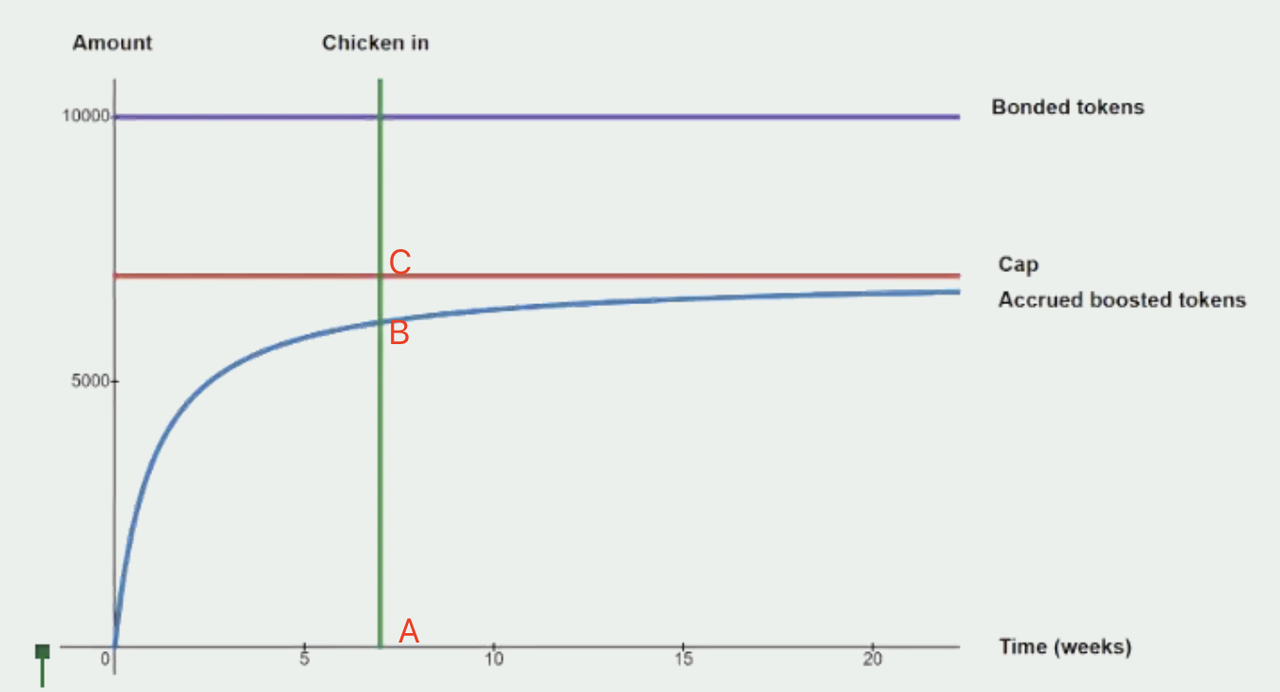

Để biết ý nghĩa chi tiết của nó trong kinh doanh, chúng tôi sẽ sử dụng ví dụ về việc Alice tham gia Trái phiếu gà với 10.000 LUSD để minh họa:

2. Sau khi nhận được trái phiếu LUSD NFT, Alice có hai lựa chọn: cô ấy có thể nhận bLUSD (Chicken in) hoặc hủy trái phiếu (Chicken out). Việc nhận có thể xảy ra bất cứ lúc nào và số tiền có thể nhận được thay đổi theo đường cong do hệ thống đặt trước. Hình dưới đây cho thấy mối quan hệ giữa số tiền nhận được theo thời gian, trục hoành biểu thị thời gian và trục tung biểu thị số tiền. Alice ban đầu đầu tư 10.000 LUSD (tương ứng với mã thông báo liên kết trong đường ngang màu tím trong hình) và theo giá mua lại hiện tại của bLUSD (nghĩa là giá trị ròng của bLUSD), Alice có thể tính toán giới hạn trên của mức tối đa số bLUSD mà Alice có thể nhận được (= 10.000/giá mua lại, là đường ngang màu đỏ trong hình). Chúng ta có thể thấy rằng lượng bLUSD mà Alice có thể nhận được (đường cong màu xanh trong hình) tăng dần từ 0 theo thời gian và tốc độ tăng giảm dần, nghĩa là, lượng bLUSD mà Alice có thể nhận được trong giai đoạn đầu Con số tăng nhanh hơn và theo dõi ngày càng chậm hơn. Nhưng số lượng bLUSD mà Alice có thể nhận được sẽ không vượt quá giới hạn trên (đường màu xanh sẽ vô cùng gần với đường màu đỏ, nhưng không bằng nhau).

Mô tả hình ảnhhttps://docs.chickenbonds.org/faq/economic-design

Nhận nguồn đường cong thu nhập tương ứng

3. Nếu Alice trả phí xử lý 3% để yêu cầu, cô ấy sẽ nhận được bLUSD tương ứng theo đường cong (tức là đoạn thẳng AB trong hình). Tại thời điểm này, mặc dù 10.000 LUSD của Alice vẫn không thay đổi trong nhóm ổn định, nhưng trong sổ sách kế toán nội bộ của Chicken Bonds, một phần LUSD tương ứng với bLUSD của Alice đã được chuyển vào Nhóm dự trữ từ nhóm đang chờ xử lý và 3% Phí xử lý và LUSD đã từ bỏ để rút sớm (nghĩa là đoạn BC trong hình) vào nhóm vĩnh viễn (Nhóm vĩnh viễn).

Mặc dù từ quan điểm của một người dùng, bạn nhận được bLUSD càng muộn thì bạn càng nhận được nhiều bLUSD, nhưng từ góc độ thu nhập tổng thể, điều đó không có nghĩa là bạn nhận được bLUSD càng muộn thì thu nhập càng cao, bởi vì bLUSD bản thân nó cũng đang tăng về giá trị (từ cả ba nhóm) thu nhập khai thác LUSD), người dùng nhận bLUSD quá muộn sẽ nhận được ít thu nhập hơn từ việc tăng giá trị ròng của bLUSD. Do đó, về mặt logic, thời điểm lý tưởng nhất để nhận bLUSD phải là khi tốc độ tăng của bLUSD có thể nhận được (tức là tốc độ tăng của đường cong trong hình trên) = tốc độ tăng giá trị ròng của bLUSD, nhưng đây không phải là kết quả có thể tính toán theo một công thức nào đó mà Nó là kết quả của trò chơi tự do của những người tham gia.

4. Sau khi nhận được bLUSD, Alice có thể mua lại (Đổi) bLUSD hoặc bán bLUSD. Kết quả của cả hai là chuyển đổi bLUSD thành LUSD, nhưng việc mua lại tương ứng với tỷ lệ giữa vốn gốc LUSD và thu nhập từ quỹ dự trữ Lấy lại, và bán nó thông qua bLUSD+LUSD-3 CRV LP được khuyến khích chính thức bởi Chicken Bonds.

5. Alice cũng có thể chọn hủy trái phiếu (Chicken Out) trước khi nhận. Sau khi hủy, Alice có thể nhận được 10.000 LUSD mà cô ấy đã đầu tư và tiền sẽ chảy ra khỏi hệ thống trực tiếp từ nhóm đang chờ xử lý, nhưng 10.000 LUSD của Alice trong nhóm ổn định sẽ không đạt được. Nó sẽ được trả lại cho Alice, nhưng được phân phối cho những người khác trong nhóm dự trữ.6. Tính thanh khoản của nhóm vĩnh viễn thuộc sở hữu của thỏa thuận, nhưng thỏa thuận chỉ sở hữu tiền gốc và thu nhập được tạo ra bởi tài sản trong nhóm vĩnh viễn cũng thuộc về nhóm dự trữ. Các quỹ pool vĩnh viễn đang ở trong pool ổn định và YearnTheo sơ đồ có lợi hơn cho sự ổn định của giao thức

để phân bổ. Nếu bạn đầu tư thông qua Yearn, bạn sẽ đặt mã thông báo LUSD-3 CRV LP thu được vào Convex và thu nhập cũng sẽ được chuyển đổi thành LUSD thường xuyên để đạt được lãi kép.

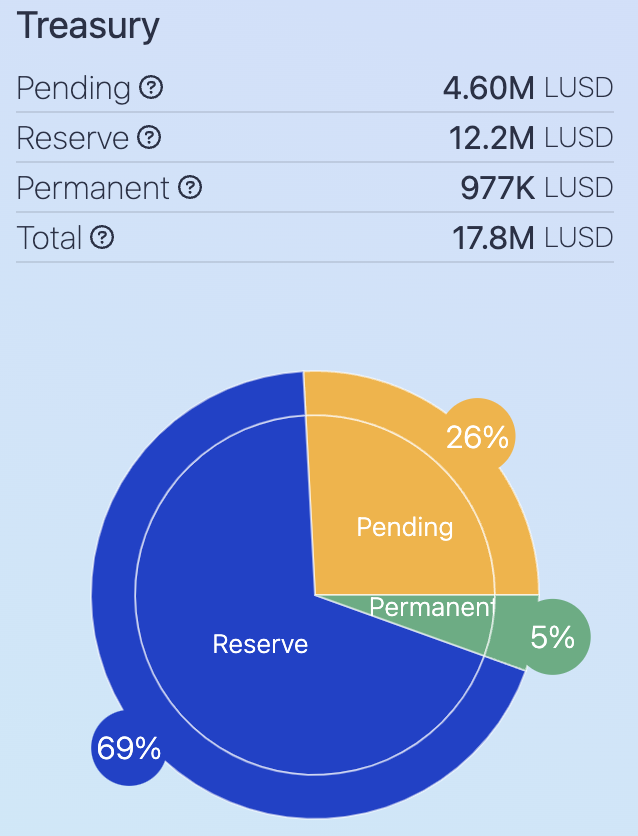

Hình dưới đây cho thấy tình hình LUSD trong ba nhóm này:

Mô tả hình ảnh https://liquity.app/#/bonds

Trái phiếu gà LUSD Nguồn phân phối quỹ

TVL của nhóm dự trữ chiếm 69% tổng TVL của Trái phiếu Chicken.Như chúng tôi đã nói trước đó, tất cả thu nhập do LUSD được lưu trữ trong trái phiếu Chicken sẽ được chuyển cho nhóm dự trữ, tức là 69% LUSD đã nhận được tất cả các lợi ích của LUSD. bLUSD khuếch đại thu nhập của tài sản cơ bản (LUSD được lưu trữ trong nhóm ổn định) lên 1,44 lần (100/69). Pool ổn định hiện tại LUSD có APR là 7,35% và bLUSD có APR là 11%. Tỷ lệ của cả hai cũng rất gần với 1,44.

Nếu chúng ta bỏ qua khái niệm về nhóm dự trữ, nhóm ổn định và nhóm vĩnh viễn trong sổ sách kế toán nội bộ của Chicken Bonds và quan sát dòng LUSD thực tế được gửi bởi người dùng, chúng ta có thể thấy rõ:

Chúng ta cũng có thể thấy rằng Chicken Bonds đã không mở rộng tài sản cơ bản mới cho Liquity hoặc giới thiệu các loại sản phẩm mới và việc tăng thu nhập bLUSD hoàn toàn là do trò chơi có tổng bằng không giữa những người nắm giữ LUSD hiện tại. Chicken Bonds không mang lại người dùng hoặc trường hợp sử dụng mới cho Liquity. Sự tăng trưởng về quy mô của nó không đến từ nhu cầu tự nhiên của người dùng, mà nhiều hơn từ sự thúc đẩy của cấu trúc Ponzi ban đầu.

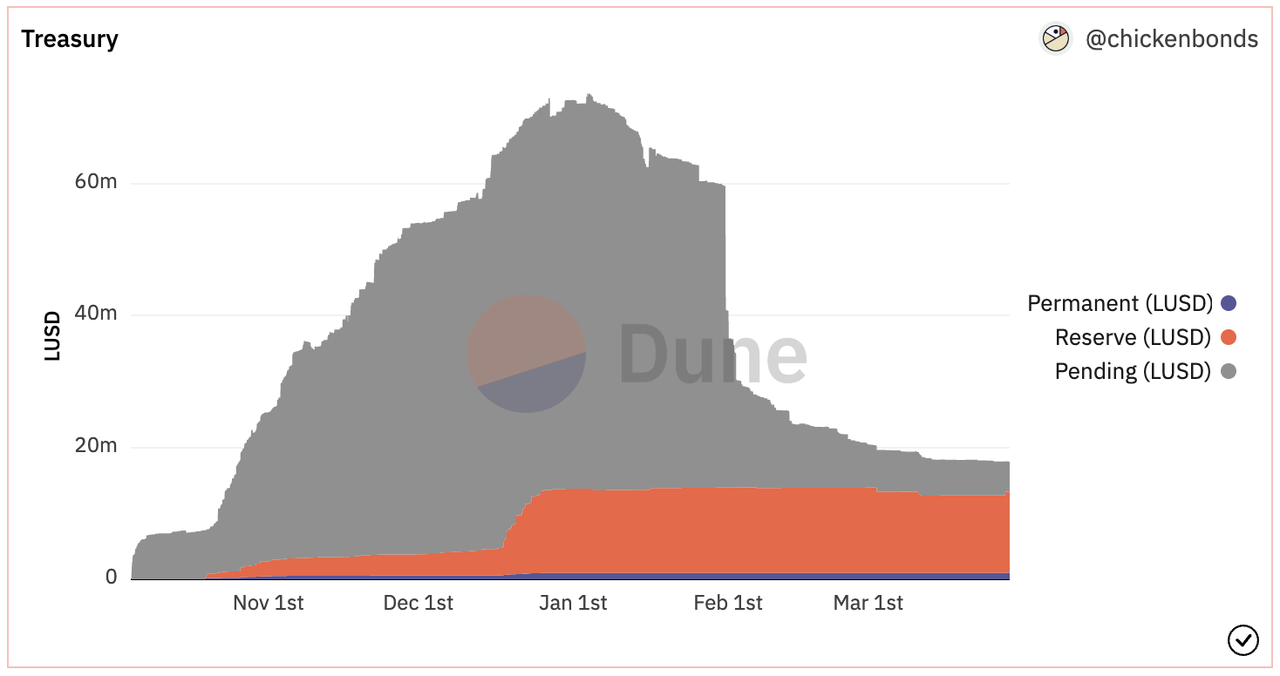

Mô tả hình ảnh https://dune.com/chickenbonds/lusd

Nguồn tài trợ Thay đổi cho Chicken Bonds 3 Pools

Điều này cũng có thể được xác nhận từ sự phân phối và thay đổi tổng thể của TVL:

Trong những ngày đầu, do có rất ít bLUSD trong nhóm dự trữ (vì nhận bLUSD trong giai đoạn đầu sẽ gây ra thua lỗ), TVL của Chicken Bond đã tăng lên nhanh chóng dưới sức hút của APR bLUSD cực cao, và TVL đã ở trạng thái ổn định trước tháng 1 năm nay;

Vào khoảng tháng 1 năm nay, rất nhiều LUSD đã chọn nhận, bLUSD nhận được tăng lên, tỷ lệ hoàn vốn của bLUSD cũng giảm, lúc này TVL tổng thể từ từ leo lên đỉnh;

Kể từ tháng 1, ngày càng nhiều người dùng bắt đầu rút bLUSD, điều này thể hiện ở việc TVL liên tục giảm, đặc biệt là vào khoảng ngày 1 tháng 2, TVL của toàn bộ Trái phiếu gà giảm nhanh chóng từ 60 triệu đô la Mỹ xuống còn 30 triệu đô la Mỹ. TVL hiện tại chưa đến 20 triệu đô la Mỹ. Và tốc độ tăng trưởng người dùng mới của Chicken Bonds đã chững lại.

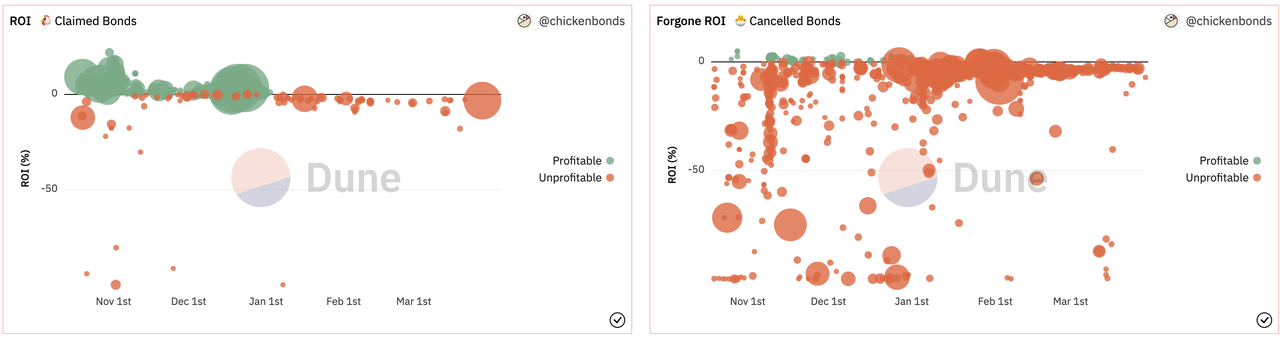

Và theo cơ chế Trái phiếu gà, cho đến nay, đại đa số người dùng tham gia Trái phiếu gà (bao gồm cả những người chưa nhận được bLUSD, những người đã nhận được bLUSD và những người đã hủy yêu cầu) ít có khả năng chỉ gửi tiền vào vũng ổn định.tình trạng mất mát. Trong giai đoạn đầu của Chicken Bonds, có một phản hồi tiêu cực lớn và lâu dài đối với tất cả người dùng tham gia, điều này sẽ ảnh hưởng nghiêm trọng đến việc mở rộng các sản phẩm Chicken Bonds. Như thể hiện trong hình bên dưới, thu nhập của người dùng Chicken Bonds (nghĩa là tất cả người dùng Chicken Bonds) đã nhận và hủy tương ứng. dấu chấm đại diện cho kích thước của vị trí. Chúng ta có thể thấy rằng hiện nay, nửa năm sau khi Chicken Bonds đi vào hoạt động, đại đa số người tham gia vẫn đang thua lỗ, hoặc đã thua lỗ rồi.https://dune.com/chickenbonds/lusd

Nguồn tình hình ROI của Chicken Bonds để yêu cầu người dùng và hủy người dùng

Ngoài ra, như tên gọi, Chicken Bonds có một số thuộc tính trái phiếu nhất định và người dùng cần thu được lợi ích từ việc mất thanh khoản định kỳ, nhưng đối với sản phẩm Chicken Bonds, lợi ích do mất thanh khoản mang lại không cao (Trong thế giới DeFi, 10% APR mà không bị khóa không đặc biệt khó kiếm) và loại thu nhập này có thể ngày càng thấp hơn theo thời gian (vì tỷ lệ của nhóm dự trữ trên tổng TVL sẽ tiếp tục tăng), Đây là cũng là một yếu tố quan trọng có thể hạn chế sự phát triển của Chicken Bonds trong tương lai.Về Chicken Bonds, đội Liquity có khátài liệu chi tiết

Sẵn để đọc, bạn đọc quan tâm có thể vào nghiên cứu.

3.2.2 Phát triển kinh doanh vốn tự có

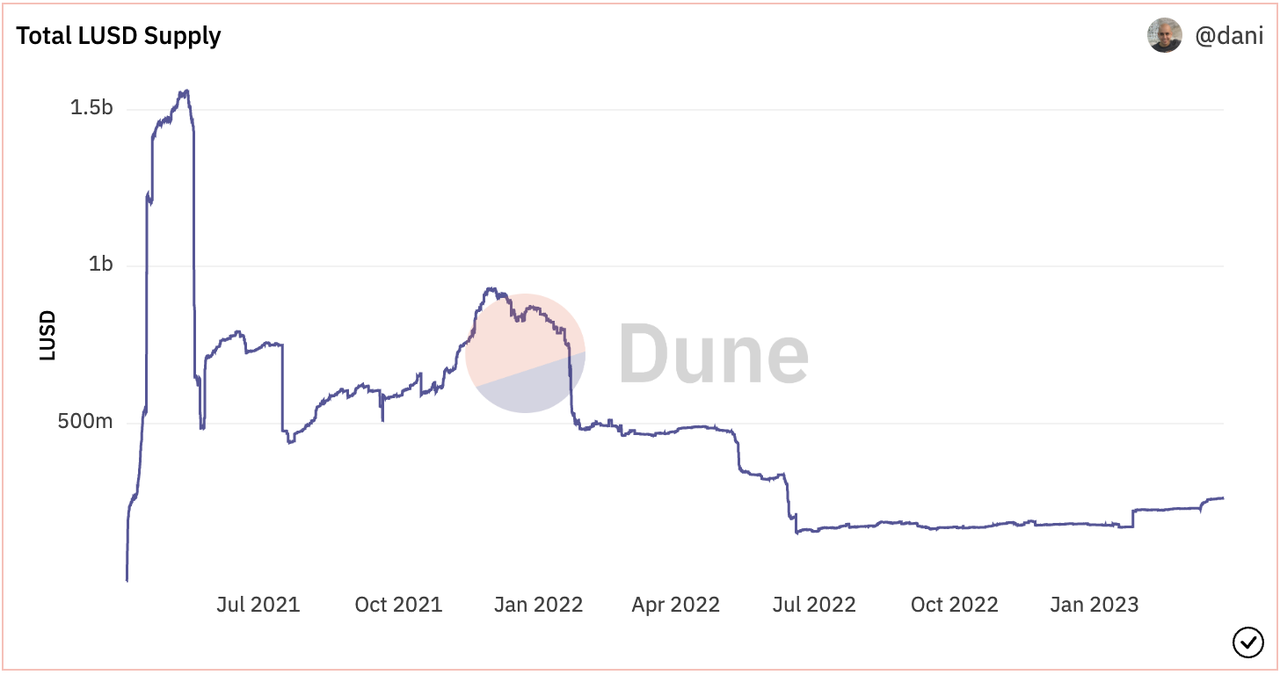

Tính thanh khoản đang ở đỉnh cao của thị trường tăng giá khi nó được tung ra. Với thiết kế cơ chế thanh lý tuyệt vời của mô hình thu hồi-tái phân bổ nợ nhóm ổn định, tính năng mà nhóm ổn định có thể thanh lý người khác một cách tự nhiên và APR đóng khung cao của LQTY ở giai đoạn đầu của dây chuyền, nó đã thu hút nhiều Người dùng đến sử dụng các sản phẩm của Liquity và số lượng LUSD lưu thông nhanh chóng vượt quá 1 tỷ trong vòng chưa đầy một tháng sau khi ra mắt. đô la Mỹ và TVL của thỏa thuận vượt quá 1,1 triệu ETH (4,6 tỷ đô la Mỹ).

Mô tả hình ảnh https://dune.com/dani/Liquity

Nguồn lịch sử nguồn cung LUSD

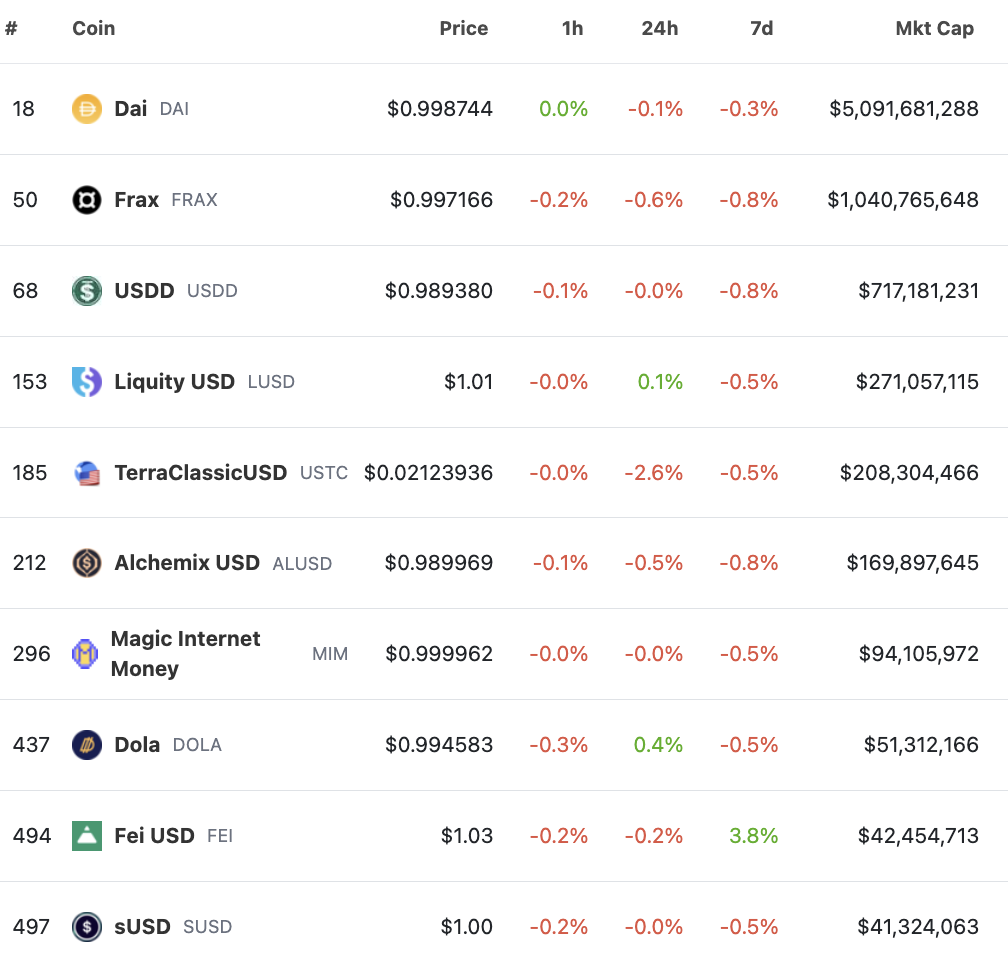

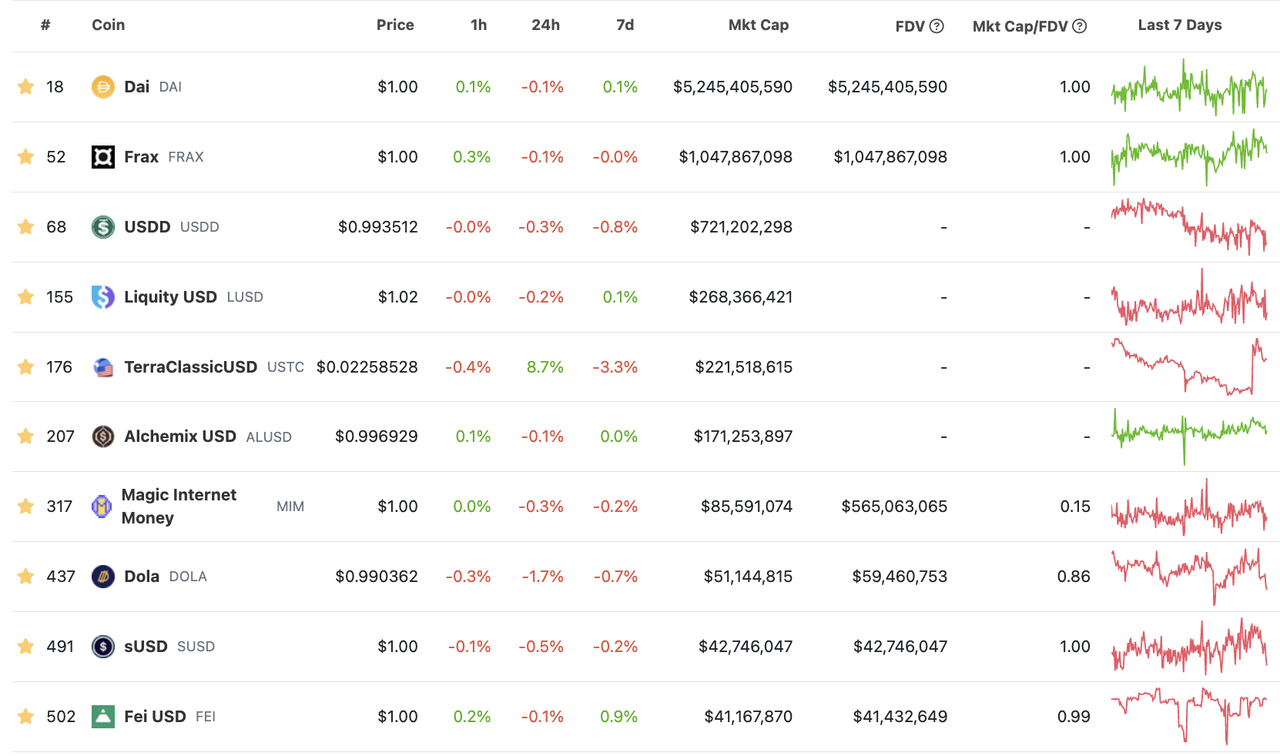

Kể từ ngày 23 tháng 2, Binance đã tung ra các sự kiện bỏ neo LQTY và USDC, điều này đã mang lại lượng người dùng tốt cho Liquity. Hiện tại, quy mô phát hành của LUSD là 268 triệu, đứng thứ ba trong số tất cả các stablecoin phi tập trung, chỉ đứng sau DAI, FRAX và USDD, nó không dễ để đạt được quy mô này.

Mô tả hình ảnh

Mô tả hình ảnh

nguồnhttps://dune.com/dani/Liquity

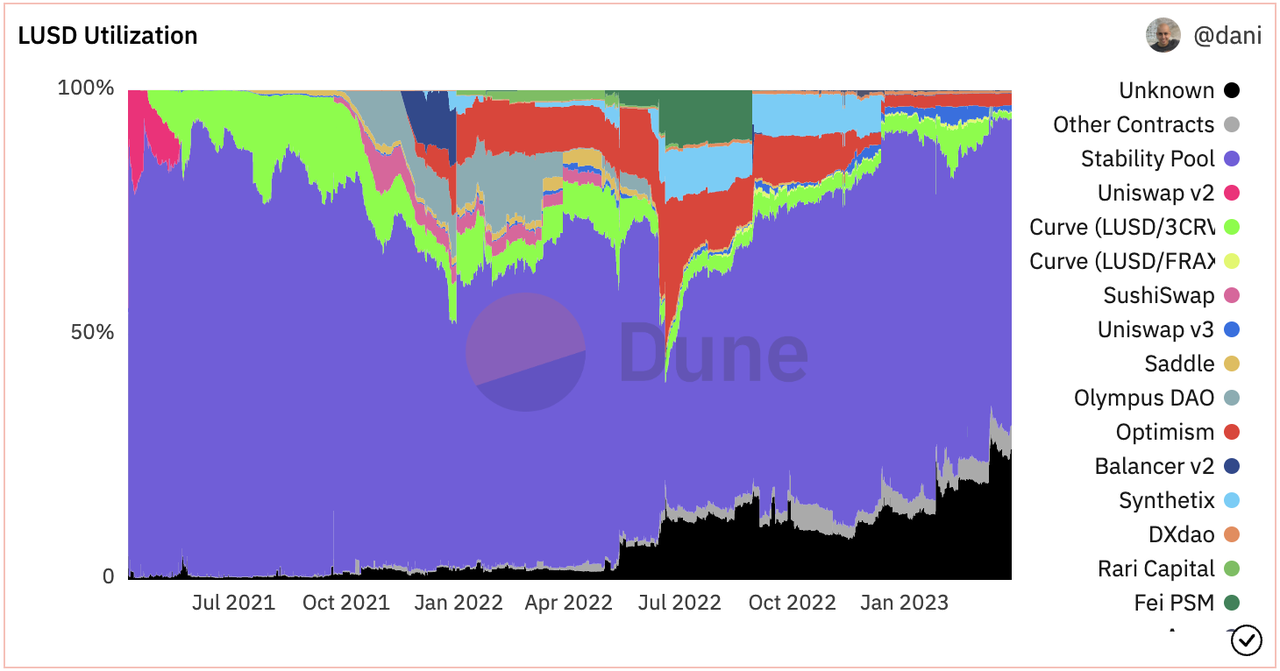

Tuy nhiên, việc mở rộng use case của LUSD còn tương đối chung chung và chưa thấy hiệu quả rõ rệt.

nguồnhttps://dune.com/dani/Liquity

nguồn

Từ góc độ phân phối LUSD: Hiện tại, tổng cộng 64,6% LUSD tồn tại trong nhóm ổn định. Mặc dù thu nhập trong nhóm ổn định bao gồm phần thưởng thanh lý ETH ngoài khuyến khích mã thông báo LQTY, Liquity đã thanh lý tổng cộng 1378 ETH kể từ khi ra mắt và mã thông báo LQTY Số lượng ưu đãi gần 24 triệu, bất kể khi tính giá ETH/LQTY, ít nhất có một mức độ chênh lệch giữa hai loại. Nó cho thấy rằng có một nhóm ổn định để người dùng tạo LUSD, chủ yếu để kiếm thêm phần thưởng LQTY. Điều đó có nghĩa là, trường hợp sử dụng LUSD lớn nhất hiện tại không phải là "hữu cơ", đặc biệt là trong trường hợp giảm phần thưởng LQTY sau đó, liệu nhóm ổn định của Liquity có thể duy trì quy mô này hay không cũng là một câu hỏi và chúng tôi sẽ thảo luận chi tiết về vấn đề này trong phần 3.4. 3.

Ngoài nhóm ổn định, mạng Optimism với lượng LUSD phân phối lớn (chiếm 2,4%, Liquity đã nhận được rất nhiều ưu đãi mã thông báo Optimism OP chính thức), Uniswap V3 (chiếm 1,3%) và nhóm LUSD-3 CRV của Curve (chiếm hơn 1,2%). Tỷ lệ chung của LUSD trong các kịch bản này không cao, ở một mức độ nào đó, đó cũng là do hầu hết các ưu đãi về thanh khoản được sử dụng cho các ưu đãi của nhóm ổn định và không có nhiều ưu đãi cho các kịch bản khác.

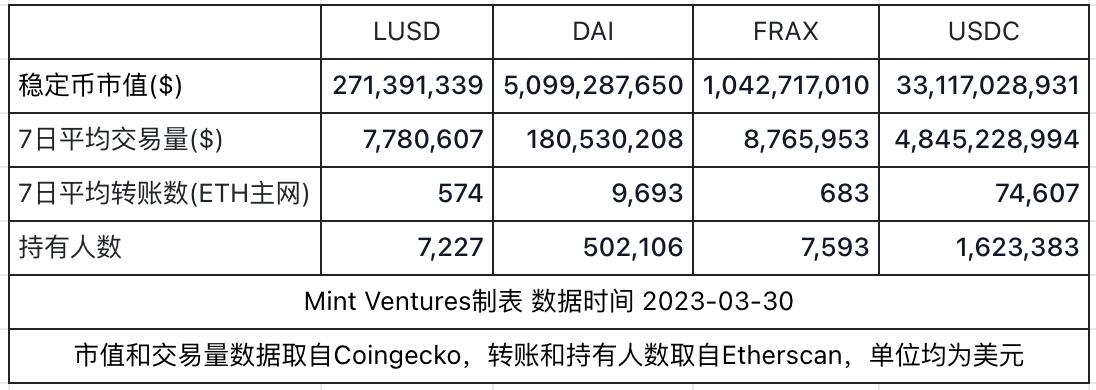

Hiện tại, không có sàn giao dịch tập trung nào hỗ trợ LUSD như một cặp giao dịch và không có nhiều trường hợp sử dụng LUSD trong thanh toán ngoại tuyến. Chúng tôi cũng đã tính khối lượng giao dịch trung bình hàng ngày, khối lượng chuyển khoản và số lượng người nắm giữ LUSD, đồng thời so sánh nó với DAI và FRAX, cả hai đều là stablecoin phi tập trung. Đồng thời, chúng tôi cũng đã chọn các stablecoin hoạt động tích cực nhất trên mạng ETH— — USDC để so sánh.

Chúng ta có thể thấy rằng LUSD rất gần với FRAX, hiện có số lượng lưu hành là 1,04 tỷ, từ dữ liệu về khối lượng giao dịch, số lần chuyển và số lượng người nắm giữ. Tất nhiên, điều này cũng liên quan đến thực tế là FRAX hiện có khoảng 785 triệu lưu hành từ AMO. Sau khi loại trừ phần FRAX này, số lượng FRAX thực tế mà người dùng nắm giữ là khoảng 255 triệu, rất gần với giá trị thị trường lưu hành của LUSD. So với DAI, stablecoin phi tập trung hàng đầu hiện tại, có khoảng cách khoảng 20 lần về khối lượng giao dịch và số lần chuyển LUSD so với DAI, và khoảng cách về số lượng người nắm giữ thậm chí còn lớn hơn. Điều này cũng cho thấy lợi thế của người đi đầu do đường đua stablecoin mang lại do hiệu ứng mạng rõ ràng.

Tóm lại, sau hai năm phát triển, hoạt động kinh doanh hiện tại của Liquity khá khả quan và vẫn còn một khoảng cách lớn so với DAI dẫn đầu ngành. Các sự kiện rủi ro gần đây của các stablecoin khác đã thúc đẩy việc quảng bá LUSD ở một mức độ nhất định, nhưng việc mở rộng trường hợp sử dụng tổng thể của LUSD là tương đối chung chung.

tiêu đề phụ

Liquity hiện đang dẫn đầu về các loại tiền ổn định phi tập trung hoàn toàn, nhưng trên thực tế, các đối thủ cạnh tranh của LUSD không chỉ là các loại tiền ổn định phi tập trung hoàn toàn, mà còn có các loại tiền ổn định "phi tập trung một phần" như DAI và FRAX, cũng như các loại tiền ổn định tập trung USDT, USDC, v.v. Tất nhiên, nó là một loại tiền tệ ổn định phi tập trung cạnh tranh trực tiếp với LUSD.

Mô tả hình ảnh

Mười stablecoin phi tập trung hàng đầu hiện tại theo giá trị thị trường, nguồn: Coingecko

3.3.1 Phân quyền

Phân quyền hoàn toàn là lợi thế rõ ràng nhất của Liquity và LUSD. LUSD hiện tại chỉ được tạo ra bằng cách thế chấp quá mức ETH. ETH là một tài sản phi tập trung hoàn toàn, vì vậy LUSD cũng là một tài sản phi tập trung hoàn toàn. Chúng ta có thể cảm nhận rõ ràng những lợi thế của phân quyền từ các sự kiện pháp lý nêu trên trong hai tháng qua:

Công ty phát hành stablecoin Paxos đã bị các cơ quan quản lý đình chỉ việc phát hành stablecoin BUSD và BUSD sẽ "về 0" trong vòng 1 năm tới. Cho dù đó là LUSD hay DAI và FRAX, không ai trong số họ có cơ quan quản lý có thể yêu cầu họ ngừng hoàn toàn hoạt động kinh doanh của mình. được quy định, tuy nhiên, về vấn đề sinh tử của hoạt động kinh doanh stablecoin này, khả năng chống đổ vỡ của bất kỳ stablecoin phi tập trung nào cao hơn nhiều so với stablecoin tập trung.

Sự kiện hủy neo USDC cho thấy những lợi thế của một loại tiền ổn định phi tập trung hoàn toàn như LUSD so với một loại tiền ổn định bán phi tập trung như DAI/FRAX. USDC luôn vượt trội hơn nhiều so với USDT về tính tuân thủ và tính minh bạch, đó là lý do tại sao DAI và FRAX chọn USDC, nhưng lần này việc bỏ neo do rủi ro RWA của nó là điều bất ngờ đối với hầu hết những người tham gia thị trường. Mặt khác, nó cũng cho thấy rủi ro luôn xuất hiện ở những nơi không ngờ tới. Về cơ chế, LUSD không phụ thuộc vào các stablecoin tập trung khác, do đó, nó có thể tránh được rủi ro hoạt động của bất kỳ tổ chức phát hành stablecoin tập trung nào, rủi ro tín dụng của chính họ và rủi ro hoạt động mà tài sản trong thế giới thực của họ phải đối mặt. rủi ro có thể xảy ra.

Ngoài sUSD và LUSD, các stablecoin phi tập trung khác trong danh sách trên có mức độ phụ thuộc đáng kể vào các stablecoin tập trung khác:

DAI hiện có hơn 60% phụ thuộc vào các stablecoin tập trung;

Tài sản tiền tệ ổn định tập trung của tài sản thế chấp FRAX chiếm hơn 75% (theo tỷ lệ Decentraliazition do Frax đưa ra);

Các stablecoin phi tập trung như alUSD, DOLA, agEUR, v.v., hơn một nửa thành phần tài sản thế chấp của chúng đến từ các stablecoin khác (USDT, USDC, DAI) hoặc chứng nhận thu nhập của các stablecoin trong các giao thức DeFi khác. vượt quá 60%.

Về tầm quan trọng của tính phi tập trung, thị trường đã hiểu tương đối đầy đủ, đặc biệt là sau khi Binance ra mắt LQTY, đây cũng là một quảng cáo tuyệt vời cho Liquity. Nhìn về tương lai, theo xu hướng quản lý mạnh mẽ rõ ràng ở Hoa Kỳ, bất kỳ hành động pháp lý nào chống lại stablecoin có thể là cơ hội cho Liquity và Liquity vẫn sẽ được hưởng lợi từ các thuộc tính phi tập trung của nó trong thời gian dài.

3.3.2 Thiết kế cơ chế tuyệt vờihiện hữu*"Thanh khoản: Ngôi sao đang lên trên thị trường Stablecoin"

*Trong bài viết, chúng tôi đã giới thiệu chi tiết về cơ chế tổng thể của Liquity và chúng tôi khá lạc quan về thiết kế cơ chế tổng thể của Liquity. Mặc dù đã gần hai năm trôi qua, chúng ta vẫn chưa thấy một sản phẩm stablecoin mới nào có thể tiếp cận Liquity về mặt thiết kế cơ chế. Tóm lại, thiết kế cơ chế tuyệt vời của Liquity nằm ở:

Từ cấp độ giao thức, Liquity cố định giá của LUSD trong khoảng [0,995 ~ 1,1] và cung cấp cho tất cả người dùng trên thị trường các cơ hội chênh lệch giá rất thuận tiện bên ngoài phạm vi, do đó đạt được sự so sánh dưới tiền đề phân quyền hoàn toàn. hình thức ổn định giá cả sẽ mang lại cho tất cả những người tham gia thị trường kỳ vọng về sự ổn định tốt.

Nhờ nhóm ổn định và nhóm ổn định đã đồng ý trước là người thanh lý, Liquity đạt được khả năng thanh lý theo thời gian thực mà không cần các quy trình đấu giá phức tạp và rườm rà. Việc thanh toán bù trừ theo thời gian thực có thể tránh được các rủi ro bảo mật tiềm ẩn đối với hệ thống do tắc nghẽn mạng trong các trường hợp cực đoan và đảm bảo hiệu quả hơn tính bảo mật của giao thức. Đồng thời, nhóm ổn định cũng mang lại trường hợp sử dụng tự nhiên cho LUSD.Vì nhóm ổn định có thể bị phạt thanh lý nên khi thị trường giảm mạnh, LUSD trong nhóm ổn định thường có thể thu được lợi nhuận cao hơn. Ngoài nhóm ổn định, hệ thống thanh lý của Liquity cũng đã thiết kế một mô hình thu hồi phân phối lại nợ để bù đắp cho những thiếu sót có thể xảy ra trong nhóm thanh lý, nhờ đó đạt được mức độ bảo mật đáng kể, điều mà Liquity đã tồn tại thành công trên thị trường kể từ khi ra mắt 2 năm trước Những dao động mạnh cũng có thể được chứng thực. Phản ánh mức độ của các trường hợp sử dụng mã thông báo, LQTY không cần đóng vai trò là người cho vay cuối cùng đối với hệ thống như MKR và FLX.

Theo thiết kế cơ chế tuyệt vời đã đề cập ở trên, Liquity có số lượng Fork nhiều nhất trong số các giao thức stablecoin. Theo thống kê của DeFiLlama, có tổng cộng 16 giao thức đã fork Liquity, nhiều hơn rất nhiều so với 4 giao thức của MakerDAO và Frax Finance. Thiết kế cơ chế tuyệt vời của Liquity là gốc rễ cho sự phát triển lâu dài của nó.

tiêu đề phụ

3.4 Nhược điểm cạnh tranh của Liquity

So với các dự án stablecoin khác, giao thức riêng của Liquity có nhiều đổi mới và một số tính năng còn gây tranh cãi, điều này cũng mang lại những bất lợi cạnh tranh nhất định cho giao thức.

3.4.1 Không quản trị

Không quản trị là một đặc điểm đáng bàn của Liquity. Liquity khẳng định không quản trị rất triệt để, bao gồm cả việc bản thân nhóm không chạy bất kỳ giao diện người dùng nào và các tham số giao thức được cập nhật bằng thuật toán viết sẵn. LQTY Không có chức năng quản trị, mà chỉ có một phần doanh thu từ phí đúc giao thức và mua lại.

Tất nhiên, không có quản trị nào mang lại cho Liquity một số lợi ích, bao gồm:

Tránh xung đột giữa hành vi của các cá nhân hoặc nhóm nhỏ và các mục tiêu dài hạn của toàn bộ thỏa thuận cũng có thể tránh chính trị thỏa thuận nhàm chán. Có vô số ví dụ về cái trước, chẳng hạn như sự cố quỹ giáo dục DeFi của Uniswap, SushiSwap và các vấn đề về niềm tin trong nhóm Abracadabra, v.v.; ví dụ điển hình của cái sau là toàn bộ quá trình lựa chọn cầu nối chuỗi chéo khi Uniswap cross-chain đối với Chuỗi BNB, các sở thích khác nhau Thảo luận nhóm và bỏ phiếu xung quanh việc lựa chọn giữa Layerzero và Wormhole.

Bảo mật giao thức đã được đảm bảo hơn nữa. Liquity đã hoạt động được 2 năm và chưa từng xảy ra bất kỳ sự cố bảo mật nào, điều này có thể nói là rất hiếm gặp trong các giao thức cho vay/đồng tiền ổn định. . Và vì Liquity không cập nhật mã nên khả năng phá mã ngày càng ít đi theo thời gian.Phân quyền hơn nữa ở cấp độ giao thức. Trong kiến trúc Dapp hiện tại, mô-đun giao diện người dùng vẫn phụ thuộc ít nhiều vào dịch vụ tập trung và vì Liquity không chạy bất kỳ giao diện người dùng nào nên sự phụ thuộc vào dịch vụ tập trung có thể được miễn trừ hơn nữa ở cấp độ giao thức. Bắt đầu từ các ví dụ thực tế, lợi ích rõ ràng của việc này là Liquity có thể tránh được sự cố Tornado Cash tương tự như lệnh trừng phạt của OFAC,Các giao thức như Uniswap và Aave đã vô tình cấm một số người dùng do lỗi của một số nhà cung cấp API

tình huống.

Tác giả cho rằng không có quản trị có thể là thiếu sót của Liquity, chủ yếu là do đặc điểm của không có quản trị sẽ hạn chế việc mở rộng trường hợp sử dụng của giao thức Liquity và khả năng thích ứng với những thay đổi mới.

Như đã đề cập ở trên, việc mở rộng trường hợp sử dụng hiện tại của LUSD không được coi là thành công, điều này cũng do thiếu quản trị ở một mức độ nào đó. Mã thông báo LQTY dự trữ do Liquity bảo lưu chỉ có 2 triệu và các LQTY còn lại đã được chỉ định trong mã và không thể thay đổi. Điều này khiến Liquity không đủ khả năng để thực hiện nhiều hoạt động mở rộng trường hợp sử dụng và hoạt động hơn.Ví dụ, Liquity về cơ bản đã không tham gia vào cuộc chiến Curve - câu chuyện lớn nhất trong lĩnh vực stablecoin vào năm 2022.

Ví dụ khác, sau khi ETH Merge và nâng cấp Thượng Hải, ETH sẽ ngày càng tham gia nhiều hơn vào việc staking và một phần lớn ETH lưu thông trên mạng chính có thể tồn tại dưới dạng các công cụ phái sinh cầm cố (Liquid Staking Derivatives). đối với tất cả các giao thức stablecoin sử dụng ETH làm tài sản thế chấp, việc có hỗ trợ LSD hay không và hỗ trợ LSD như thế nào là những vấn đề cần được thảo luận, nhưng theo cơ chế không quản lý của Liquity, trừ khi Liquity phát hành phiên bản mới, nếu không, thỏa thuận không thể điều chỉnh cho phù hợp những thay đổi mới. Nhưng nếu bạn không thích ứng với thay đổi này, có thể có 40% -50% (giả sử tỷ lệ cam kết ETH là 40% đến 50%) ETH sẽ không thể được sử dụng làm tài sản thế chấp cho LUSD, điều này sẽ tiếp tục giới hạn Liquity chỉ sử dụng ETH làm tài sản thế chấp.

Tác giả tin rằng sự sẵn sàng quản lý cũng là một biểu hiện của việc nhóm sẵn sàng chịu trách nhiệm phát triển dự án ở một mức độ nhất định. trong viễn cảnh 5 năm hoặc thậm chí 10 năm, sự phát triển và đổi mới của DeFi vẫn rất nhanh chóng và các đối thủ cạnh tranh trong các lĩnh vực khác nhau vẫn đang nổi lên. Trong môi trường bên ngoài luôn thay đổi, một nhóm làm việc chăm chỉ và có hiểu biết sâu sắc về ngành là chìa khóa cho sự thành công lâu dài của bất kỳ dự án nào.

Từ sự phát triển của DeFi OG, không khó để chúng ta thấy được tầm quan trọng của quản trị & đội ngũ:

Khi Uniswap đã chiếm lĩnh thị trường trong V2, nó vẫn tung ra phiên bản V3 của sản phẩm và kể từ đó bắt đầu mở rộng các hoạt động kinh doanh liên quan đến giao dịch NFT;

Từ sản phẩm cho vay ngang hàng Peer 2 ban đầu của ETHLend, đến sản phẩm Peer 2 Pool, đến Aave v3 sau này và đồng tiền ổn định mới được phát hành GHO, hình thức kinh doanh và ranh giới của Aave đã thay đổi;

Synthetix đã chuyển từ phiên bản v1 của tiền tệ ổn định sang phiên bản v2 trong thị trường giao dịch phái sinh trên mạng chính Ethereum, nhưng chỉ có dưới 50 người giao dịch trong một thời gian dài, đến mạng Lạc quan với khối lượng giao dịch hàng ngày là lên đến 500 triệu đô la Mỹ, rồi đến phiên bản v3 được thiết kế mới, mặc dù sản phẩm Vẫn còn một khoảng cách giữa hình thức và trí tưởng tượng của họ;

Toàn bộ giao thức của Curve được thiết kế xoay quanh việc quản trị và nhóm đã tung ra phiên bản v2 của Curve để cắt giảm giao dịch của các tài sản phi giá trị và cũng đang chuẩn bị tung ra crvUSD;

Các giao thức stablecoin "phi tập trung" hàng đầu hiện nay là MakerDAO và Frax Finance, nhóm cũng đang tích cực điều chỉnh giao thức để đối phó với các thay đổi:

Stablecoin của MakerDAO đã thay đổi từ SAI (phiên bản thế chấp đơn của DAI) sang DAI, sau đó ra mắt Stable Vault và PSM (Mô-đun ổn định giá) sau năm 312 để ổn định giá và ra mắt D 3 M (mô hình tiền gửi trực tiếp DAI) để chủ động điều chỉnh cung cầu của thị trường và Thúc đẩy triển khai RWA (Tài sản thế giới thực). Gần đây, MakerDAO đang chuẩn bị mở rộng hoạt động kinh doanh cho vay và tham gia vào thị trường LSD, đồng thời đã thực hiện các thay đổi về tổ chức khiến MakerDAO được chia thành nhiều DAO phụ hơn, nhằm thúc đẩy tiến độ kinh doanh nhanh hơn. Mặc dù việc đẩy mạnh kinh doanh PSM và RWA đã khiến MakerDAO ngày càng đi chệch khỏi tính phi tập trung và thiếu tin cậy, nhưng đối với những người nắm giữ DAI và MKR, họ đã đưa ra những lựa chọn có lợi hơn cho thỏa thuận tại thời điểm đó.

Frax ban đầu được ra mắt dưới dạng một loại tiền tệ ổn định theo thuật toán. Khi câu chuyện về tiền tệ ổn định theo thuật toán không còn được thị trường công nhận, Frax đã tung ra mô-đun AMO (bộ điều khiển hoạt động thị trường dựa trên thuật toán) kịp thời để thực hiện điều chỉnh cung và cầu. Kể từ đó, nó cũng đã mở rộng hoạt động kinh doanh của mình sang kinh doanh FPI, Fraxswap, Fraxlend và Staking, đồng thời tích cực tham gia Curve War.Ranh giới kinh doanh tiếp tục mở rộng và xếp hạng giá trị thị trường của mã thông báo FXS cũng không ngừng tăng lên.

Những thay đổi về hướng kinh doanh của giao thức hoặc các bản cập nhật cho các mô-đun giao thức, chẳng hạn như ở trên, rất khó đối với Liquity nếu không có sự quản lý. Tác giả tin rằng không có quản trị nào có thể là mục tiêu theo đuổi cuối cùng của giao thức stablecoin.Khi toàn bộ giao thức đã đạt đến trạng thái phát triển trưởng thành, không có quản trị nào có thể giúp giao thức duy trì bảo mật tốt hơn và tránh các vấn đề khác nhau có thể phát sinh từ quy tắc của con người. Tuy nhiên, khi sự phát triển mạnh mẽ của toàn bộ lĩnh vực DeFi và thậm chí cả Web3 chỉ mới bắt đầu cách đây chưa đầy 5 năm, sẽ rất khó để đối phó với những thay đổi môi trường tiếp theo và sự cạnh tranh khốc liệt từ những người đi sau nếu họ tự nguyện từ bỏ quyền thay đổi.

3.4.2 Cơ cấu phí thỏa thuận

Một vấn đề đáng thảo luận khác về Liquity là cho vay không lãi suất và cấu trúc phí tổng thể của thỏa thuận do cho vay không lãi suất mang lại. Tiền lãi không bị tính khi vay và cho vay bằng Liquity, nhưng phí xử lý được tính khi đúc và mua lại. Tỷ lệ phí xử lý này được kiểm soát bởi một thuật toán đặt trước, nhưng nó là 0,5% trong hầu hết thời gian khi giao thức Liquity đang chạy .

Nhìn vào tất cả các giao thức stablecoin phi tập trung, chúng ta có thể thấy rằng (không bao gồm doanh thu thanh lý) có 3 cách phổ biến để họ có được doanh thu như sau:

Bằng cách tính lãi. Điều này dễ hiểu hơn, thế chấp các tài sản khác để tạo ra đồng tiền ổn định có thể được hiểu là các khoản vay thế chấp, và các khoản vay cần phải trả lãi. Đây cũng là phương thức tính phí truyền thống nhất cho stablecoin, chẳng hạn như DAI của MakerDAO, ngoại trừ DAI được tạo bởi mô-đun PSM, tất cả các DAI khác đều cần trả lãi (phí ổn định, Phí ổn định), mỗi Vault khác nhau tính lãi khác nhau, tham số lãi có thể được sửa đổi thông qua quản trị.

Bằng cách tính phí đúc/mua lại. Người dùng chỉ cần trả một tỷ lệ phí nhất định cho giao thức khi đúc stablecoin hoặc mua lại tài sản thế chấp. Các giao thức áp dụng phương pháp tính phí này thường khuyến khích người dùng giữ stablecoin của họ trong một thời gian dài.

thông qua nghiệp vụ thị trường mở. Điều đó có nghĩa là bên giao thức stablecoin đã thành thạo một phương pháp nhất định để đào trực tiếp hoặc phá hủy stablecoin của mình và sau khi đúc stablecoin, hãy gửi nó đến nhóm khai thác tương ứng để nhận thu nhập, chẳng hạn như D 3 M của MakerDAO và mô-đun AMO của Tài chính Frax.

Chúng ta hãy xem các phương pháp kiếm thu nhập giao thức cho một số stablecoin phi tập trung:

Các phương thức thu nhập thu nhập của MakerDAO là 1 và 3

Phương pháp kiếm thu nhập của Frax Finance là 2 và 3

Trong khái niệm DeFi 2.0 rực lửa vào cuối ngày 21 và đầu ngày 22, phương thức thu nhập thu nhập của abracadabra (tiền tệ ổn định là MIM), đại diện cho thỏa thuận tiền tệ ổn định, là 1 và 2

Một đại diện khác của DeFi 2.0 tương đối đặc biệt là giao thức tiền tệ ổn định Alchemix (đồng tiền ổn định là ALUSD), giao thức này không trực tiếp tính lãi hay phí của người dùng mà chia 10% thu nhập do tài sản của người dùng tạo ra. Phương thức này về bản chất cũng có thể coi là 1, nhưng việc trả lãi được chuyển sang một hình thức khác

Phương pháp thu nhập thu nhập của Liquity là 2

Một stablecoin phi tập trung hoàn toàn khác Reflexer Finance kiếm được thu nhập là 1

Chỉ có 2. Phương thức tính phí này có nhiều vấn đề, một mặt thu nhập thường tăng vọt và thu nhập không ổn định, lợi nhuận bền vững theo quy mô.

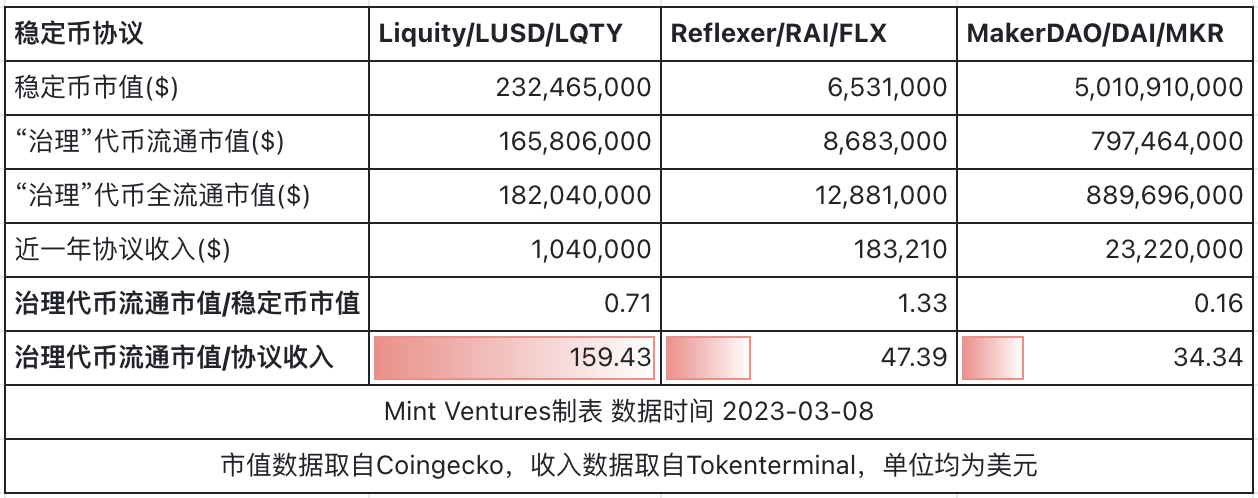

Đối với bên dự án stablecoin (hoặc chủ sở hữu mã thông báo quản trị), từ góc độ bảng cân đối kế toán của thỏa thuận stablecoin, stablecoin đang lưu hành là trách nhiệm pháp lý của họ và thỏa thuận cần chịu trách nhiệm mua lại; trong khi tài sản thế chấp của người dùng là tài sản của họ. Nếu họ không thể hưởng lợi từ quy mô của stablecoin, điều đó có nghĩa là mức tăng quy mô nợ của họ không tương ứng với mức tăng thu nhập của họ, nhưng sự gia tăng quy mô nợ thực sự ngụ ý quy mô chấp nhận rủi ro lớn hơn và có một sự khác biệt rõ ràng ở đây.Rủi ro và lợi ích không bình đẳng là rất bất lợi cho chủ sở hữu hợp đồng (LQTY holder).như chúng ta trước đâyBáo cáo nghiên cứu tài chính Reflexer

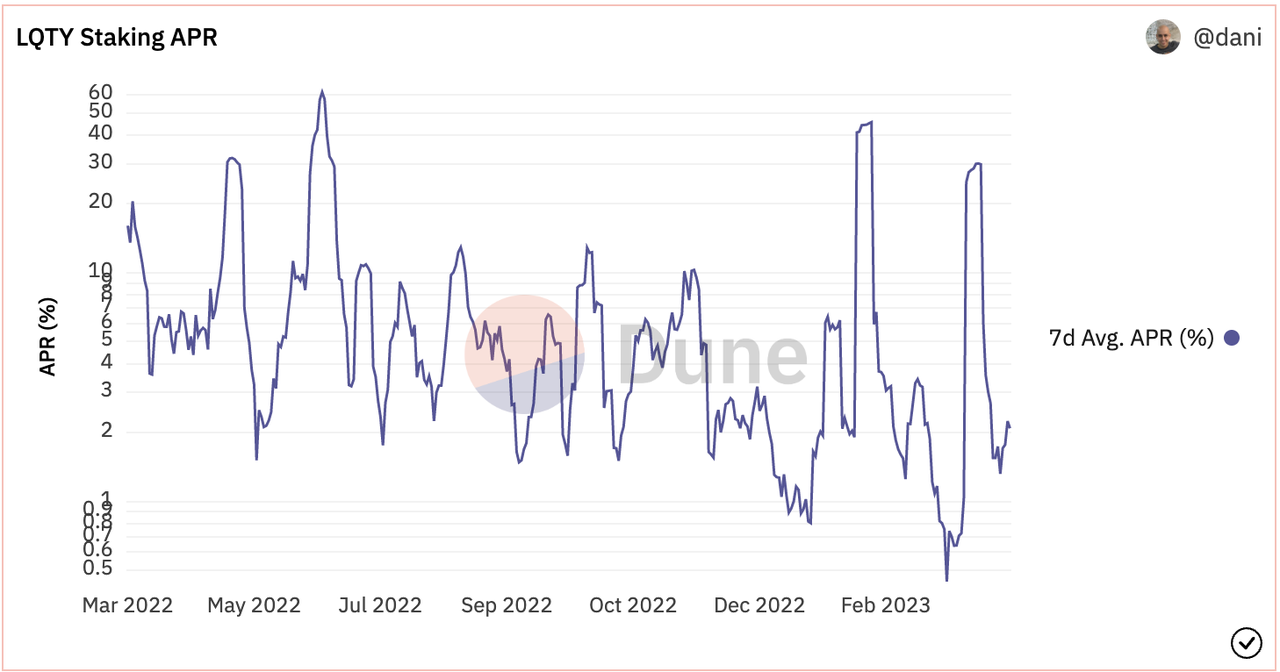

Một cảm giác trực quan khác là APR Staking của LQTY rất thấp.Trong năm qua, APR trung bình của LQTY Staking là khoảng 5%. Tuy nhiên, LQTY không có chức năng quản trị và trường hợp sử dụng duy nhất là Stake để thu phí đúc và phí mua lại của thỏa thuận, APR thấp này cũng không có lợi cho sự gắn kết của cộng đồng.

Mô tả hình ảnh https://dune.com/dani/Liquity

Trên thực tế, đối với giao thức stablecoin, phí đúc được tính tương đối so với tiền lãi, có thể rất hiệu quả trong việc "tạm ứng" phân bổ phí cho người dùng tham gia trong giai đoạn mở rộng quy mô của giao thức, do đó giúp giao thức vượt qua thời kỳ lạnh giá. giai đoạn đầu, đồng thời Lợi suất token cao cũng giúp tăng tính gắn kết của cộng đồng. Khi Frax được ra mắt lần đầu tiên, thu nhập từ giao thức chỉ là phí đúc/quy đổi, nhưng họ đã đề xuất ý tưởng về AMO chưa đầy 3 tháng sau khi ra mắt và đã triển khai thành công vào ngày 21 tháng 10, bao gồm đầu tư, cho vay và thanh khoản .Đối với các AMO khác nhau như tình dục, nguồn thu nhập từ thỏa thuận ngày càng phức tạp và đa dạng hơn, mức thu nhập cũng tăng lên đáng kể.

Mô tả hình ảnh https://app.frax.finance/amos

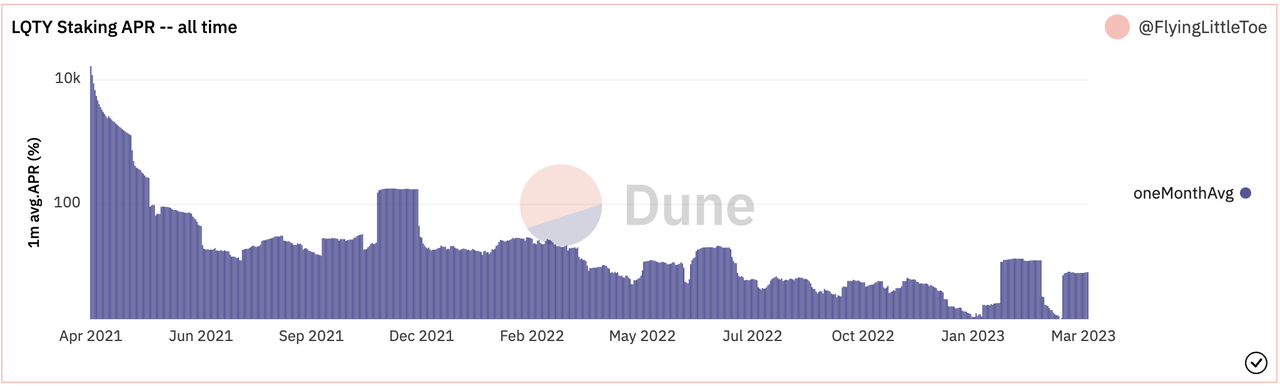

Trong năm đầu tiên theo thỏa thuận của Liquity, tỷ lệ hoàn vốn đặt cược của LQTY cũng tương đối cao, với APR trung bình hơn 30%. Nếu phương thức tính phí có thể được sửa đổi trong tương lai, LUSD do người dùng nắm giữ có thể được sử dụng lâu dài thời gian bằng cách tính lãi hoặc hoạt động thị trường mở. Nếu nó tạo ra lợi ích cho người dùng, thì thỏa thuận cũng có thể đạt được lần cất cánh thứ hai hiệu quả hơn.

Mô tả hình ảnhhttps://dune.com/FlyingLittleToe/liquity

Nguồn đặt cược lịch sử QTY APR (APR trung bình 30 ngày)

Thật không may, theo mô hình không quản lý của Liquity, những điều chỉnh tương tự là không thể.

3.4.3 Không đủ ưu đãi trong tương lai

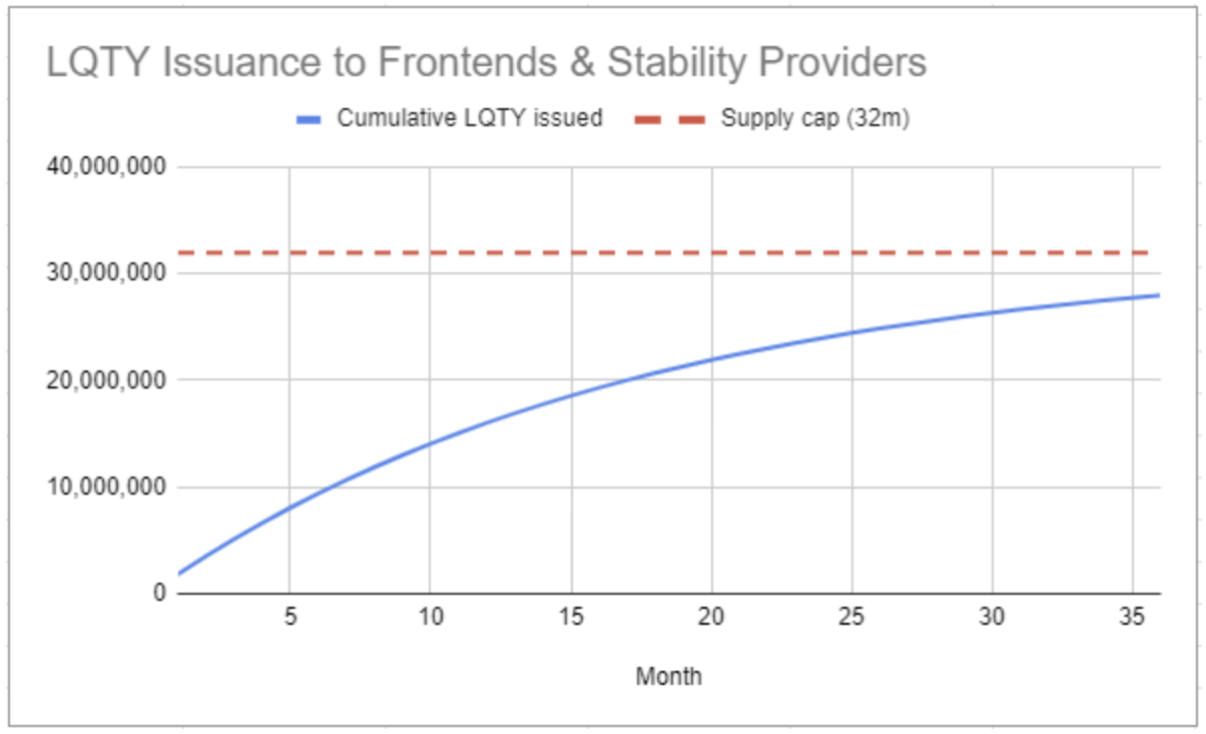

32, 000,Về vấn đề khuyến khích, chúng ta cần xem lại việc phân phối mã thông báo của LQTY. Tổng số lượng LQTY là 100.000.000 (100 triệu), sẽ được phát hành khi mạng chính Liquity ra mắt vào ngày 5 tháng 4 năm 2021, trong đó 35,3% sẽ được phân bổ cho cộng đồng Liquity, bao gồm:

1, 333,000 LQTY được phân bổ cho nhóm phần thưởng LQTY. Các mã thông báo này được sử dụng để khuyến khích tiền gửi nhóm ổn định và đợt phát hành tích lũy tuân theo hàm: 32.000.000 ( 1 – 0,5 ^n ), trong đó n là số năm kể từ khi phát hành. Tức là số lượng phát hành giảm dần, năm thứ nhất phát 16 triệu, năm thứ hai phát 8 triệu;

2, 000,000 LQTY được dành cho quỹ dự trữ cộng đồng.

Mô tả hình ảnh

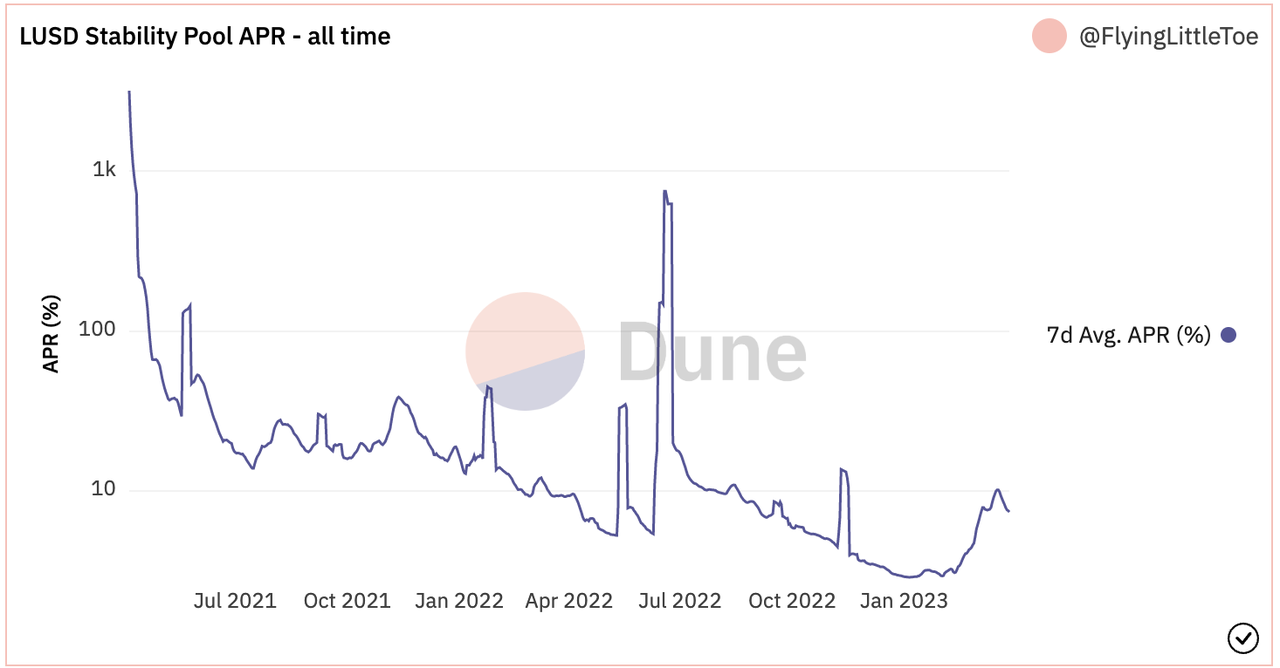

Từ việc phân phối LQTY được phân bổ cho cộng đồng, chúng ta có thể thấy rằng động lực chính cho LQTY là nhóm ổn định và 90% LQTY được phân bổ cho nhóm ổn định. Khi Liquity lần đầu tiên được ra mắt, thu nhập của nhóm ổn định thực sự khá cao và nó ở mức trên 20% trong hầu hết các năm 21. Thu nhập của stablecoin cao và ổn định như vậy đủ để thu hút người dùng sử dụng Liquity.

Mô tả hình ảnh

Nguồn APR lịch sử nhóm ổn định https://dune.com/FlyingLittleToe/liquidy

Hiện tại, Liquity đã trực tuyến được gần 24 tháng. Chỉ có 8 triệu LQTY dành riêng cho nhóm ổn định nói trên. Từ tháng 4 năm 2023 đến tháng 4 năm 2024, 4 triệu LQTY có thể được phát hành. Tính theo giá hiện tại là 2,2 U, trong năm tới, LQTY được sử dụng để khuyến khích nhóm ổn định chỉ là 8,8 triệu đô la Mỹ, trong khi lưu thông hiện tại của LUSD là 268 triệu chiếc: một mặt, tác động khuyến khích của LQTY đối với LUSD đã có trong nhóm ổn định đang suy yếu và APR sẽ thấp hơn 10% hoặc thậm chí 5%. Đó là điều bình thường (8,8/268 = 3,7%) và kịch bản thu nhập chính hiện tại của LUSD là gửi vào quỹ ổn định. quy mô tương tự có thể được duy trì trong điều kiện APR thấp như vậy;

Tác giả tin rằng giao thức Thanh khoản chưa phát triển đến mức có thể duy trì quy mô như cũ mà không cần khuyến khích (chứ chưa nói đến tăng trưởng), nhưng LQTY không có kế hoạch lạm phát và sự phát triển tiếp theo có thể gặp nhiều thách thức hơn.

3.5 Tóm tắt

Trong bài viết này, chúng tôi đã phân tích logic sản phẩm và sự phát triển của sản phẩm sáng tạo Chicken Bonds của Liquity, cũng như quá trình phát triển kinh doanh của Liquity. Nhìn chung, Liquity đã tồn tại thành công sau hai năm biến động dữ dội của thị trường và hiện là bốn stablecoin phi tập trung hàng đầu về quy mô phát hành. Tuy nhiên, từ góc độ mở rộng trường hợp sử dụng, kết quả mà Liquity đạt được là tương đối tầm thường.

Ngoài ra, chúng tôi đã phân tích những ưu và nhược điểm của sự cạnh tranh của Liquity: Trong thị trường stablecoin hiện tại, với một câu chuyện hoàn toàn phi tập trung và thiết kế cơ chế sản phẩm tuyệt vời, việc tăng dần quy định về stablecoin có thể được coi là một lợi ích liên tục cho Liquity, bởi vì Liquity có thể cung cấp cho thị trường và người dùng nhiều tùy chọn stablecoin được mã hóa và phi tập trung hơn. Tuy nhiên, các vấn đề về cấu trúc phí và phi quản trị của Liquity cũng ảnh hưởng đến việc mở rộng các trường hợp sử dụng của LUSD và thu nhập cao hơn của thỏa thuận.