Mint Ventures: Phân tích tình hình hiện tại và triển vọng của thị trường chứng khoán Hoa Kỳ được mã hóa

Bài viết gốc của Lawrence Lee, Nhà nghiên cứu tại Mint Ventures

Gần đây, có nhiều diễn biến trong lĩnh vực cổ phiếu mã hóa của Hoa Kỳ:

Sàn giao dịch tập trung Kraken thông báo ra mắt nền tảng giao dịch chứng khoán mã hóa xStocks

Sàn giao dịch tập trung Coinbase thông báo rằng họ đang tìm kiếm sự chấp thuận theo quy định cho giao dịch cổ phiếu được mã hóa của mình

Chuỗi công khai Solana đệ trình khuôn khổ sản phẩm chứng khoán Hoa Kỳ được mã hóa dựa trên blockchain

Các chuỗi công khai và sàn giao dịch có nguồn gốc từ Hoa Kỳ đang đẩy nhanh quá trình token hóa cổ phiếu Hoa Kỳ. Cùng với cơn sốt gần đây sau khi Circle niêm yết, mọi người không thể không mong đợi triển vọng token hóa cổ phiếu Hoa Kỳ.

Trên thực tế, giá trị đề xuất của cổ phiếu Hoa Kỳ được mã hóa rất rõ ràng:

1. Mở rộng quy mô thị trường giao dịch: Cung cấp địa điểm giao dịch 24/7, không biên giới và không cần giấy phép cho giao dịch chứng khoán Hoa Kỳ, hiện không khả dụng đối với NASDAQ và NYSE (mặc dù NASDAQ đã nộp đơn xin giao dịch 24 giờ, nhưng dự kiến sẽ thành hiện thực vào nửa cuối năm 2026)

2. Khả năng kết hợp vượt trội: Bằng cách kết hợp với cơ sở hạ tầng DeFi hiện có khác, tài sản chứng khoán Hoa Kỳ có thể được sử dụng làm tài sản thế chấp, ký quỹ, để xây dựng chỉ số và sản phẩm quỹ, đồng thời tạo ra nhiều cách chơi hiện tại không thể tưởng tượng được.

Nhu cầu của cả cung và cầu cũng rất rõ ràng:

Nhà cung cấp (các công ty niêm yết tại Hoa Kỳ): Thông qua nền tảng blockchain không biên giới, họ đã tiếp cận được các nhà đầu tư tiềm năng từ khắp nơi trên thế giới và có được nhiều đơn đặt hàng mua tiềm năng hơn

Phía cầu (nhà đầu tư): Nhiều nhà đầu tư trước đây không thể giao dịch trực tiếp cổ phiếu Hoa Kỳ vì nhiều lý do khác nhau thì giờ đây có thể trực tiếp phân bổ và đầu cơ vào tài sản cổ phiếu Hoa Kỳ thông qua blockchain

Trích từ "Cổ phiếu Hoa Kỳ trên Blockchain và STO: Một câu chuyện ẩn giấu"

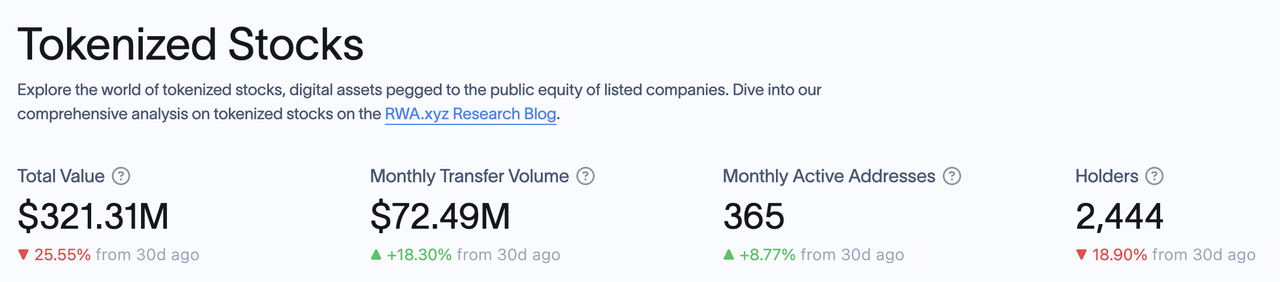

Trong chu kỳ quản lý tiền mã hóa khoan dung này, tiến triển là một sự kiện có khả năng xảy ra cao. Theo dữ liệu của RWA.xyz, giá trị thị trường hiện tại của cổ phiếu được mã hóa chỉ là 321 triệu đô la và có 2.444 địa chỉ nắm giữ cổ phiếu được mã hóa.

Không gian thị trường rộng lớn tạo nên sự tương phản rõ nét với quy mô tài sản hạn chế hiện tại.

Trong bài viết này, chúng tôi sẽ giới thiệu và phân tích các giải pháp sản phẩm của những công ty hiện đang tham gia thị trường chứng khoán mã hóa Hoa Kỳ và những công ty khác đang thúc đẩy quá trình mã hóa cổ phiếu Hoa Kỳ, đồng thời liệt kê các mục tiêu đầu tư tiềm năng theo khái niệm này.

Bài viết này là suy nghĩ tạm thời của tác giả tính đến thời điểm xuất bản. Nó có thể thay đổi trong tương lai và quan điểm mang tính chủ quan cao. Cũng có thể có lỗi về sự kiện, dữ liệu và logic lý luận. Tất cả quan điểm trong bài viết này không phải là lời khuyên đầu tư và chúng tôi hoan nghênh sự chỉ trích và thảo luận thêm từ các đồng nghiệp và độc giả.

Theo rwa.xyz, thị trường chứng khoán mã hóa hiện tại có các dự án sau theo quy mô phát hành:

Chúng ta sẽ xem xét từng mô hình kinh doanh của Exodus, Backed Finance và Dinari (Montis Group nhắm mục tiêu vào cổ phiếu châu Âu và hoạt động kinh doanh của SwarmX tương tự như Backed Finance nhưng ở quy mô nhỏ hơn), cũng như tiến trình của một số công ty quan trọng khác hiện đang đưa ra khuyến nghị kinh doanh cổ phiếu Hoa Kỳ được mã hóa.

Di cư

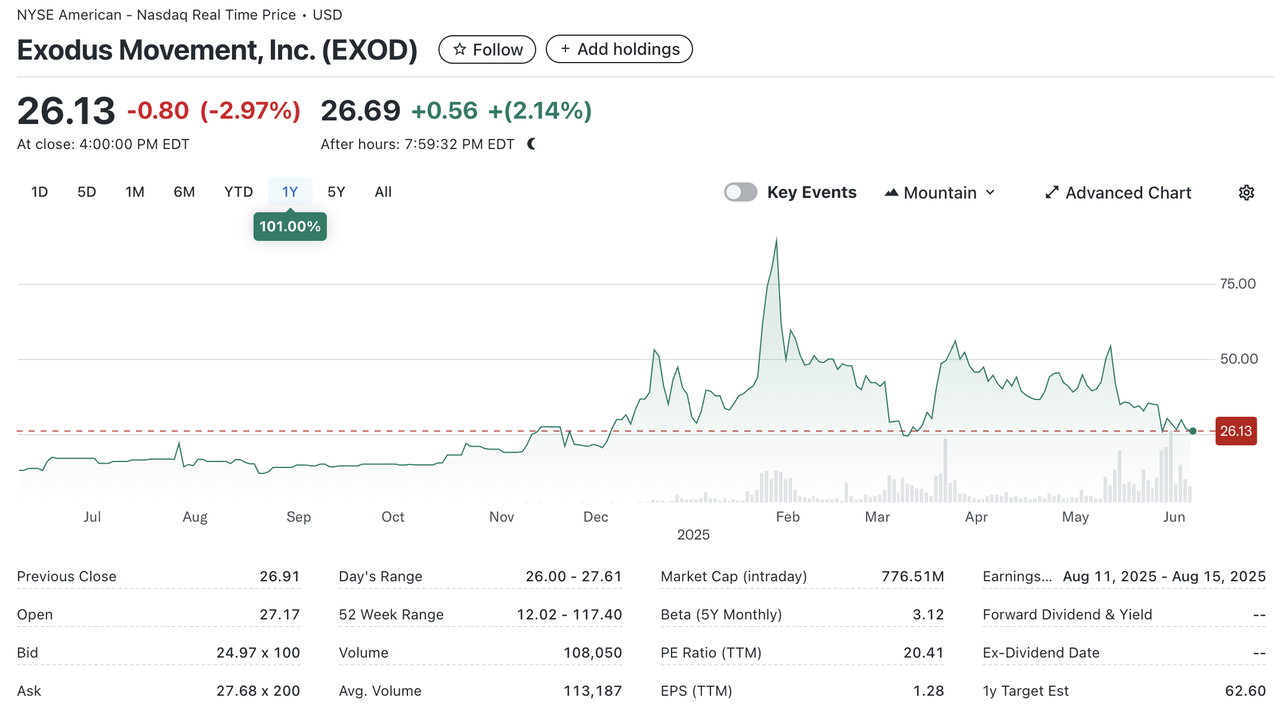

Exodus (NYSE.EXOD) là một công ty Mỹ phát triển ví tiền điện tử phi lưu ký và cổ phiếu của công ty được niêm yết trên Sàn giao dịch chứng khoán New York (NYSE.EXOD). Ngoài ví mang thương hiệu riêng, Exodus cũng đã hợp tác với thị trường NFT MagicEden để ra mắt ví.

Ngay từ năm 2021, Exodus đã cho phép người dùng di chuyển cổ phiếu phổ thông của họ sang chuỗi Algorand thông qua Securitize , nhưng các token được di chuyển sang chuỗi không thể được giao dịch hoặc chuyển nhượng trên chuỗi, cũng không bao gồm quyền quản lý hoặc các quyền kinh tế khác (như cổ tức). Token Exodus giống như một "bản sao kỹ thuật số" của cổ phiếu thực và ý nghĩa tượng trưng của nó trên chuỗi lớn hơn ý nghĩa thực tế của nó.

Giá trị thị trường hiện tại của EXOD là 770 triệu đô la Mỹ, trong đó khoảng 240 triệu đô la Mỹ là trên chuỗi.

Exodus là cổ phiếu đầu tiên được SEC chấp thuận token hóa cổ phiếu phổ thông (hay nói chính xác hơn, Exodus là cổ phiếu có thể token hóa đầu tiên được SEC chấp thuận niêm yết trên NYSE). Tất nhiên, quá trình này không hề dễ dàng. Thời gian niêm yết cổ phiếu Exodus đã bị trì hoãn nhiều lần kể từ tháng 5 năm 2024 và không được niêm yết chính thức trên NYSE cho đến tháng 12.

Tuy nhiên, việc mã hóa cổ phiếu của Exodus chỉ dành cho cổ phiếu của chính công ty và các cổ phiếu được mã hóa không thể được giao dịch, điều này không có nhiều ý nghĩa đối với chúng tôi, những nhà đầu tư web3.

Dinari

Dinari là một công ty được đăng ký tại Hoa Kỳ. Họ được thành lập vào năm 2021. Kể từ khi thành lập, họ đã tập trung vào việc mã hóa cổ phiếu theo khuôn khổ tuân thủ của Hoa Kỳ. Họ đã hoàn thành vòng tài trợ hạt giống trị giá 10 triệu đô la vào năm 2023 và vòng tài trợ Series A trị giá 12,7 triệu đô la vào năm 2024. Các nhà đầu tư bao gồm Hack VC và Blockchange Ventures, Coinbase CTO Balaji Srinivasan, F Prime Capital, VanEck Ventures, Blizzard (Quỹ Avalanche), v.v. Trong số đó, F Prime là một quỹ thuộc công ty quản lý tài sản khổng lồ Fidelity. Khoản đầu tư của Fidelity và VanEck cũng cho thấy sự công nhận của các tổ chức quản lý tài sản truyền thống đối với thị trường chứng khoán Hoa Kỳ được mã hóa.

Dinari chỉ hỗ trợ người dùng không phải người Mỹ. Quy trình giao dịch cổ phiếu Mỹ như sau:

Người dùng hoàn tất KYC

Người dùng chọn cổ phiếu Hoa Kỳ mà họ muốn mua và thanh toán bằng USD+ do Dinari phát hành (một loại tiền ổn định được hỗ trợ bằng trái phiếu kho bạc ngắn hạn do Dinari phát hành, có thể đổi lấy USDC)

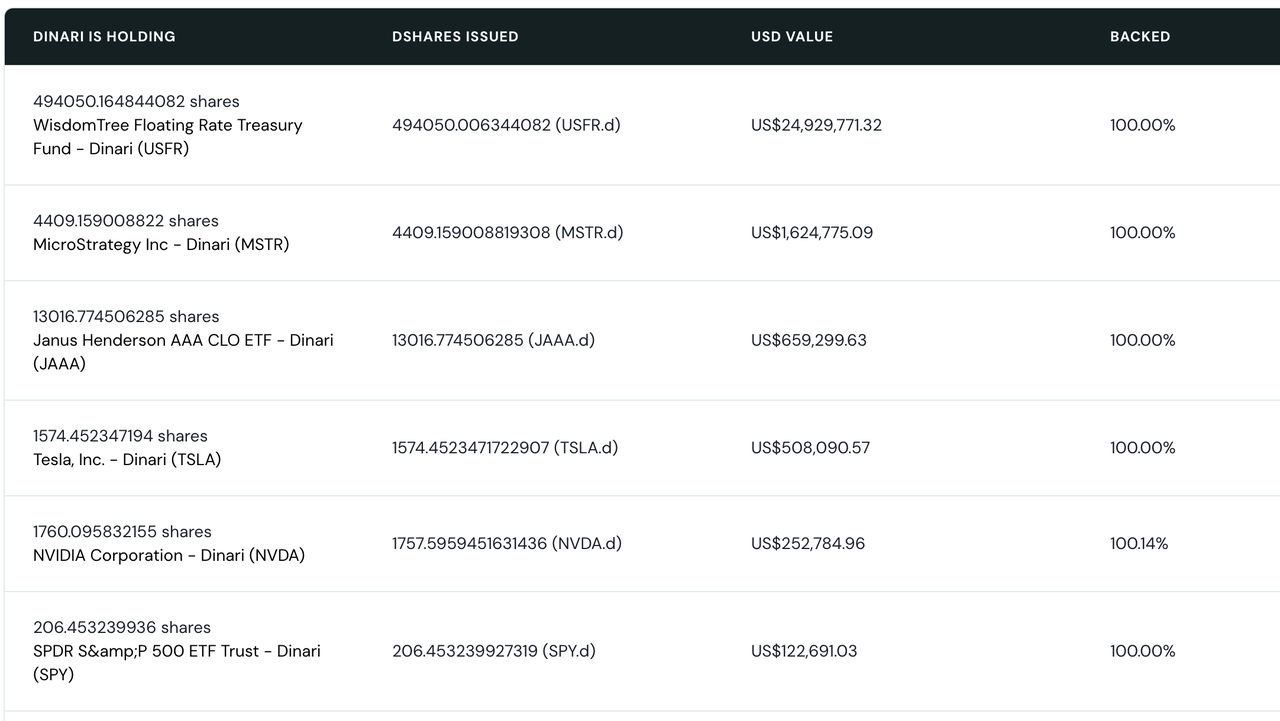

Dinari gửi lệnh đến một công ty môi giới hợp tác (Alpaca Securities hoặc Interactive Brokers). Sau khi công ty môi giới hoàn tất lệnh, cổ phiếu được lưu giữ tại ngân hàng lưu ký và Dinari đúc dShares tương ứng cho người dùng.

Hiện tại, Dinari hoạt động trên Arbitrum, Base và mạng chính Ethereum. Tất cả dShares đều có sự tương ứng 1:1 với vốn chủ sở hữu thực tế. Người dùng có thể xem vốn chủ sở hữu tương ứng với dShares của họ thông qua trang web chính thức của Dinari. Dinari cũng có thể phân phối cổ tức hoặc chia tách cổ phiếu cho người dùng nắm giữ dShares của mình.

Tuy nhiên, dShares không thể được giao dịch trên chuỗi. Nếu bạn muốn bán dShares, bạn chỉ có thể giao dịch thông qua trang web chính thức của Dinari. Quy trình giao dịch thực tế ngược lại với quy trình mua. Giao dịch dShares cũng phải tuân theo giờ giao dịch của Hoa Kỳ và không thể mua hoặc bán ngoài giờ giao dịch. Về hình thức sản phẩm, ngoài giao dịch cổ phiếu trực tiếp, họ còn đưa ra các API giao dịch cổ phiếu có thể hoạt động với các giao diện giao dịch khác.

Trên thực tế, quy trình kinh doanh của Dinari, cụ thể là “KYC->trao đổi thanh toán->bù trừ và thanh toán bởi các nhà môi giới tuân thủ”, phù hợp với cách thức chính thống hiện tại để người dùng không phải người Mỹ tham gia giao dịch chứng khoán Hoa Kỳ. Sự khác biệt chính là các loại tài sản mà người dùng thanh toán là đô la Hồng Kông, euro, v.v., trong khi các loại tài sản được Dinari chấp nhận là tài sản được mã hóa. Phần còn lại được triển khai hoàn toàn theo khuôn khổ quản lý của SEC.

Là một công ty chủ yếu xử lý token hóa cổ phiếu Hoa Kỳ, sự can đảm của Dinari khi đăng ký công ty tại Hoa Kỳ (nơi đăng ký của các thực thể tương ứng của hầu hết các dự án khác đều ở Châu Âu) cho thấy sự tự tin của công ty vào khả năng tuân thủ của mình. Các sản phẩm token hóa cổ phiếu Hoa Kỳ của họ đã chính thức ra mắt vào năm 2023. Vào thời điểm đó, cựu Chủ tịch SEC Gary Gensler, người nổi tiếng với quy định chặt chẽ về tiền điện tử, không thể tìm ra lỗi trong mô hình kinh doanh của công ty; và sau khi Chủ tịch SEC mới Paul Atkins nhậm chức, SEC đã từng tổ chức một cuộc họp đặc biệt với Dinari, yêu cầu Dinari trình diễn hệ thống của mình và trả lời các câu hỏi có liên quan ( nguồn ), điều này cho thấy các sản phẩm của công ty hoàn hảo về mặt tuân thủ và nguồn lực mạnh mẽ của nhóm trong việc tuân thủ.

Tuy nhiên, vì cổ phiếu Hoa Kỳ được mã hóa của Dinari không hỗ trợ giao dịch trên chuỗi, nên tiền điện tử chỉ là phương thức nhập và thanh toán cho Dinari. Các sản phẩm của Dinari không khác nhiều so với Futu, Robinhood và các sản phẩm khác về mặt chức năng. Đối với người dùng mục tiêu, trải nghiệm sản phẩm của Dinari không có lợi thế nào so với các đối thủ cạnh tranh. Đối với người dùng Hồng Kông, trải nghiệm giao dịch cổ phiếu Hoa Kỳ trên Dinari không tốt hơn so với giao dịch cổ phiếu Hoa Kỳ trên Futu và các chức năng giao dịch như giao dịch ký quỹ không khả dụng và bạn thậm chí có thể phải trả phí đắt hơn.

Có lẽ vì vậy mà quy mô thị trường chứng khoán token hóa của Dinari luôn nhỏ. Hiện tại, chỉ có một cổ phiếu token hóa là MSTR có giá trị thị trường hơn 1 triệu đô la Mỹ và chỉ có 5 cổ phiếu token hóa có giá trị thị trường hơn 100.000 đô la Mỹ. Hiện tại, phần lớn TVL của nó liên quan đến các sản phẩm kho bạc lãi suất thả nổi.

Nguồn vốn hóa thị trường chứng khoán hiện tại của Dinari

Nhìn chung, mô hình kinh doanh cổ phiếu mã hóa của Dinari đã được các cơ quan quản lý chứng nhận, nhưng việc tuân thủ chặt chẽ các quy định cũng khiến cổ phiếu mã hóa của công ty không thể được giao dịch/thế chấp trên chuỗi, mất khả năng kết hợp, khiến trải nghiệm người dùng khi nắm giữ dShare của công ty tệ hơn so với các công ty môi giới truyền thống và sản phẩm này không hấp dẫn đối với người dùng web3 chính thống.

Trong số những người chơi thị trường hiện tại, tương tự như Dinari là dự án cộng đồng mystonks.org của đồng tiền Meme Stonks. Theo báo cáo dự trữ do chính bên dự án tiết lộ, giá trị thị trường hiện tại của tài khoản cổ phiếu Hoa Kỳ của họ vượt quá 50 triệu đô la Mỹ và giao dịch của người dùng hoạt động tích cực hơn Dinari.

Tuy nhiên, cấu trúc tuân thủ của mystonks.org vẫn còn nhiều thiếu sót. Ví dụ, các điều kiện của tài khoản lưu ký chứng khoán không được nêu rõ ràng và người dùng không thể xác minh báo cáo dự trữ.

Tài chính được hỗ trợ

Backed Finance là một công ty Thụy Sĩ, cũng được thành lập vào năm 2021. Các sản phẩm của công ty được ra mắt vào đầu năm 2023. Năm 2024, công ty đã hoàn thành vòng gọi vốn 9,5 triệu đô la Mỹ do Gnosis dẫn đầu, với sự tham gia của các nhà đầu tư bao gồm Cyber Fund, Blockchain Founders Fund, Blue Bay Capital, v.v.

Giống như Dinari, Backed không cung cấp dịch vụ cho người dùng Hoa Kỳ. Quy trình kinh doanh của họ như sau:

Bên phát hành (nhà đầu tư chuyên nghiệp) hoàn tất chứng nhận KYC và kiểm toán tại Backed Finance

Người phát hành chọn cổ phiếu Hoa Kỳ mà họ muốn mua và thanh toán bằng stablecoin

Backed Finance gửi lệnh đến đơn vị môi giới hợp tác để hoàn tất việc mua cổ phiếu, sau đó Backed Finance đúc mã thông báo bSTOCK tương ứng với cổ phiếu cho đơn vị phát hành.

Cả bSTOCK và phiên bản đóng gói wbSTOCK đều có thể được giao dịch tự do trên chuỗi (gói đóng gói chủ yếu để thuận tiện cho việc xử lý cổ tức bằng cổ phiếu, v.v.). Các nhà đầu tư C-end thông thường có thể trực tiếp mua bSTOCK hoặc wbSTOCK trên chuỗi.

Có thể thấy rằng không giống như người dùng C-end của Dinari trực tiếp mua cổ phiếu Hoa Kỳ, Backed Finance hiện có các nhà đầu tư chuyên nghiệp mua cổ phiếu Hoa Kỳ và sau đó chuyển chúng cho người dùng C-end, điều này có thể cải thiện đáng kể hiệu quả hoạt động chung và đạt được giờ giao dịch 24*7. Một điểm khác biệt quan trọng khác là token bSTOCK do Backed phát hành là token ERC-20 không bị hạn chế và người dùng có thể tạo LP trên chuỗi để những người dùng khác mua.

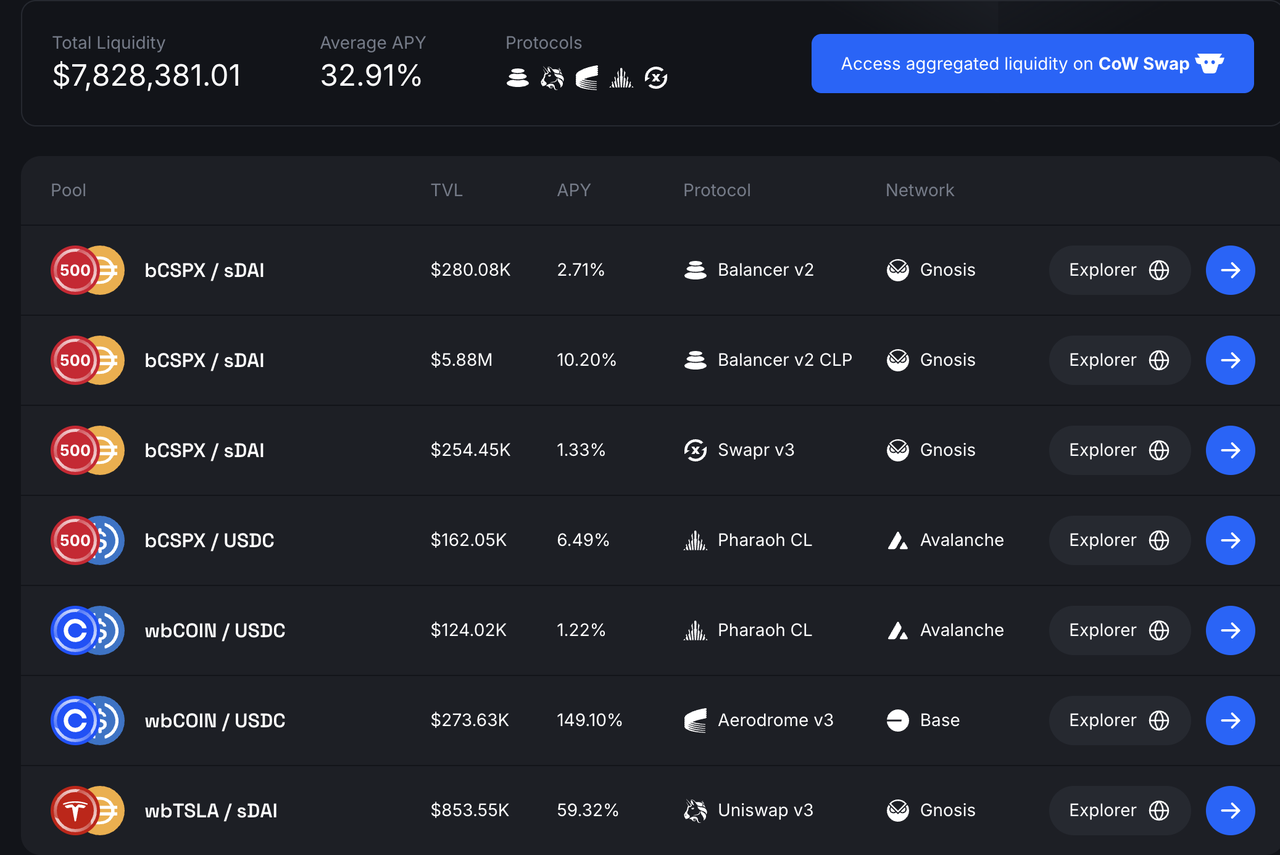

Nguồn thanh khoản cổ phiếu được mã hóa được hỗ trợ

Thanh khoản trên chuỗi của Backed Finance chủ yếu đến từ chỉ số SPX, Coinbase và Telsa. Người dùng ghép nối các token bSTOCK với các stablecoin để vào nhóm AMM. Tổng TVL của nhóm thanh khoản hiện đang ở mức gần 8 triệu đô la Mỹ, với APY trung bình là 32,91%. Thanh khoản được phân phối trong Balancer và Swapr của Gnosis, Aerodrome của Base và Pharaoh của chuỗi Avalanche, trong đó APY của nhóm bCOIN-USDC đạt 149%.

Cần lưu ý rằng Backed Finance không hạn chế chức năng giao dịch trên chuỗi của token bSTOCK, cung cấp cho người dùng một con đường thứ hai để nắm giữ bSTOCK của họ, cụ thể là:

Người dùng trên chuỗi (không yêu cầu KYC) có thể trực tiếp sử dụng các loại tiền ổn định như USDC hoặc sDAI để mua bSTOCK

Điều này thực sự phá vỡ các hạn chế của KYC và trải nghiệm giao dịch không khác gì giao dịch các token thông thường trên chuỗi, dễ quảng bá hơn giữa những người dùng web3. Một token ERC-20 không có hạn chế cũng mở ra cánh cửa cho khả năng hợp nhất cho những người nắm giữ cổ phiếu được mã hóa, chẳng hạn như ghép nối với các stablecoin để tạo thành thanh khoản với APY trung bình là 33%. Đây cũng có thể là lý do tại sao TVL của Backed Finance gần gấp 10 lần so với Dinari.

Về mặt tuân thủ, đơn vị đứng sau Backed Finance được đăng ký tại Thụy Sĩ và mô hình kinh doanh "cổ phiếu được mã hóa tương ứng với mã thông báo ERC-20 có thể được chuyển nhượng tự do" nêu trên đã được các cơ quan quản lý châu Âu công nhận ( nguồn ). Backed Finance cũng tiết lộ chứng chỉ dự trữ đã được The Network Firm kiểm toán.

Tuy nhiên, SEC Hoa Kỳ vẫn chưa bình luận về hoạt động kinh doanh của Backed Finance. Các chứng khoán được Backed giao dịch đều là cổ phiếu Hoa Kỳ. Tốt nhất là nên xin phép từ Thụy Sĩ, nơi công ty được đăng ký, nhưng điều quan trọng hơn là cách các cơ quan quản lý của Hoa Kỳ đánh giá mô hình kinh doanh này.

Trong số các dự án khác, mô hình kinh doanh của SwarmX phù hợp với Backed Finance, nhưng quy mô kinh doanh và chi tiết tuân thủ của nó lại khác biệt đáng kể so với Backed Finance.

Mặc dù giá trị thị trường của cổ phiếu được mã hóa của Backed Finance gấp mười lần Dinari, nhưng quy mô tài sản của nó là hơn 20 triệu đô la Mỹ và TVL là 8 triệu vẫn chưa cao và các giao dịch trên chuỗi không hoạt động. Lý do là:

Không có đủ trường hợp sử dụng cho cổ phiếu được mã hóa trên chuỗi. Hiện tại, chúng chỉ có thể được sử dụng làm LP. Những lợi thế của khả năng hợp nhất chưa được tận dụng đầy đủ. Tất nhiên, điều này có thể liên quan đến mối quan tâm của các giao thức cho vay liên quan, stablecoin và các giao thức khác về tính hợp pháp của mô hình này.

Quan trọng hơn, tính thanh khoản không đủ. Bản thân Backed không phải là một sàn giao dịch và không có tính thanh khoản "tự nhiên" nào để hỗ trợ giao dịch cổ phiếu được mã hóa của nó. Theo mô hình hiện tại, tính thanh khoản của cổ phiếu được mã hóa phụ thuộc vào bên phát hành, bao gồm số lượng cổ phiếu được mã hóa mà bên phát hành sẵn sàng nắm giữ và lượng thanh khoản mà bên phát hành sẵn sàng thêm vào LP. Theo quan điểm hiện tại, bên phát hành Backed không có ý định tăng đầu tư vào lĩnh vực này.

Nếu SEC có thể làm rõ hơn khuôn khổ quản lý và xác định tính khả thi của mô hình được hỗ trợ, cả hai điểm trên đều có thể được cải thiện.

xCổ phiếu

Vào tháng 5 năm nay, sàn giao dịch Kraken của Hoa Kỳ đã thông báo rằng họ sẽ hợp tác với Backed Finance và Solana để ra mắt xstocks.

Vào ngày 30 tháng 6, sản phẩm xStocks đã chính thức ra mắt. Ngoài Backed, Kraken và Solana, các đối tác của nó bao gồm các sàn giao dịch tập trung Kraken và Bybit, các sàn giao dịch phi tập trung Raydium và Jupiter trên Solana, giao thức cho vay Kamino, Dex Byreal được Bybit ươm tạo, oracle Chainlink, giao thức thanh toán Alchemy Pay và công ty môi giới Alpaca.

Nguồn: Trang web chính thức của xStocks

Cấu trúc pháp lý của các sản phẩm xStocks hoàn toàn phù hợp với Backed Finance. Hiện tại, nó hỗ trợ hơn 200 sản phẩm chứng khoán và giờ giao dịch của Kraken là 5*24. Theo quan điểm của quan hệ đối tác, Kraken, Bybit, Jupiter, Raydium và Byreal đều là các sàn giao dịch hỗ trợ xStocks; Kamino có thể hỗ trợ xStocks làm tài sản thế chấp và Kamino Swap cũng có thể giao dịch xStocks; Solana là chuỗi công khai chạy xStocks; Chainlink chịu trách nhiệm báo cáo dự trữ; Alpaca là một công ty môi giới hợp tác;

Hiện tại, vì sản phẩm mới ra mắt nên số liệu thống kê chưa hoàn hảo, khối lượng giao dịch chưa lớn. Tuy nhiên, so với các sản phẩm riêng của Backed Finance, xStocks có nhiều đối tác chính hơn:

Về phía Cex, có Kraken và Bybit, có nhiều khả năng tận dụng các nhà tạo lập thị trường và người dùng hiện tại để cung cấp thanh khoản tốt hơn cho xStocks;

Trên chuỗi, có nhiều Dex và Kamino. Kamino là đơn vị đầu tiên cung cấp các trường hợp sử dụng khác cho cổ phiếu Hoa Kỳ được mã hóa ngoài việc là LP. Trong tương lai, các giao thức khác có thể hỗ trợ xStocks để mở rộng khả năng kết hợp của nó hơn nữa.

Theo góc nhìn này, mặc dù xStocks mới ra mắt, tôi tin rằng xStocks sẽ sớm vượt qua các đối thủ hiện tại và trở thành đơn vị phát hành cổ phiếu mã hóa lớn nhất của Hoa Kỳ.

Robinhood

Robinhood, công ty đang tích cực phát triển hoạt động kinh doanh tiền điện tử của mình, cũng đã nộp báo cáo lên SEC vào tháng 4 năm 2025, hy vọng rằng SEC sẽ thiết lập một khuôn khổ quản lý RWA bao gồm các cổ phiếu được mã hóa. Vào tháng 5, Bloomberg đưa tin rằng Robinhood sẽ tạo ra một nền tảng blockchain để cho phép các nhà đầu tư châu Âu đầu tư vào cổ phiếu Hoa Kỳ, với các chuỗi công khai thay thế là Arbitrum hoặc Solana.

Cũng vào ngày 30 tháng 6, Robinhood chính thức công bố ra mắt sản phẩm giao dịch chứng khoán Hoa Kỳ được mã hóa dành cho các nhà đầu tư châu Âu. Sản phẩm hỗ trợ thanh toán cổ tức và thời gian truy cập 24/5.

Sản phẩm cổ phiếu được mã hóa của Robinhood ban đầu được phát hành dựa trên Arbitrum. Trong tương lai, cổ phiếu được mã hóa cơ bản của nó sẽ chạy trên L2 của Robinhood, cũng dựa trên Arbitrum.

Tuy nhiên, theo các tài liệu chính thức của Robinhood, các sản phẩm cổ phiếu được mã hóa hiện tại của họ không phải là cổ phiếu được mã hóa thực sự, mà là các hợp đồng theo dõi giá cổ phiếu tương ứng của Hoa Kỳ. Các tài sản có liên quan được các tổ chức được cấp phép của Hoa Kỳ nắm giữ an toàn trong các tài khoản Robinhood Europe. Robinhood Europe phát hành hợp đồng và ghi lại chúng trên blockchain. Cổ phiếu được mã hóa của họ hiện chỉ có thể được giao dịch trên Robinhood và không được phép chuyển nhượng.

Những người chơi khác đang có kế hoạch

Ngoài các sản phẩm đã được ra mắt nêu trên, còn có nhiều công ty khác đang có kế hoạch mã hóa cổ phiếu Hoa Kỳ, bao gồm:

Solana

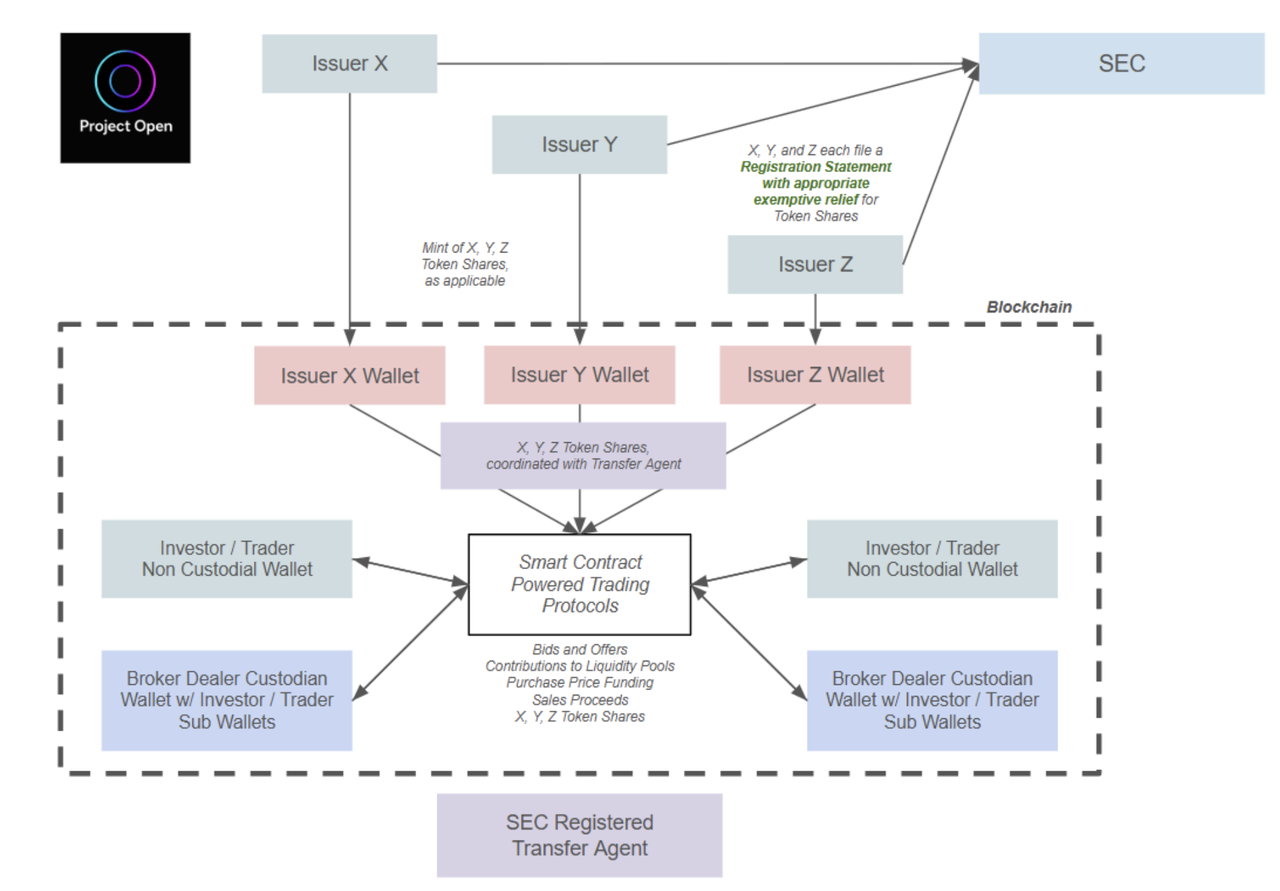

Solana rất coi trọng cổ phiếu được mã hóa. Ngoài xStocks đã đề cập ở trên, Solana cũng đã thành lập Solana Policy Institute (SPI), " nhằm mục đích giáo dục các nhà hoạch định chính sách lý do tại sao các mạng lưới phi tập trung như Solana là cơ sở hạ tầng tương lai của nền kinh tế kỹ thuật số ". Một trong hai dự án hiện đang được thúc đẩy là họ đã thành lập một dự án có tên là Project Open, " nhằm mục đích đạt được phát hành và giao dịch chứng khoán dựa trên blockchain tuân thủ, sử dụng công nghệ blockchain để tạo ra một thị trường vốn hiệu quả, minh bạch và dễ tiếp cận hơn trong khi vẫn duy trì sự bảo vệ mạnh mẽ cho nhà đầu tư ". Ngoài SPI, các thành viên của Project Open bao gồm Dex Orca trên chuỗi Solana, nhà cung cấp dịch vụ RWA Superstate và công ty luật Lowenstein Sandler LLP.

Project Open đã bắt đầu gửi ý kiến công khai bằng văn bản cho Nhóm công tác về tiền điện tử của SEC nhiều lần vào tháng 4 năm nay. Nhóm công tác về tiền điện tử của SEC cũng đã tổ chức một cuộc họp với nhóm này vào ngày 12 tháng 6 để thảo luận về vấn đề này. Sau cuộc họp, các thành viên của Project Open đã gửi thêm các giải thích về hoạt động kinh doanh của họ.

Quy trình phát hành và giao dịch cổ phiếu Hoa Kỳ được mã hóa do Project Open đề xuất như sau:

Nguồn: Tài liệu trang web chính thức của SEC

Quá trình này được tóm tắt như sau:

Người phát hành cần phải nộp đơn xin chấp thuận của SEC trước, sau đó họ có thể phát hành cổ phiếu Hoa Kỳ được mã hóa

Người dùng muốn mua cổ phiếu Hoa Kỳ được mã hóa cần phải hoàn tất KYC trước, sau đó họ có thể sử dụng tiền điện tử để mua cổ phiếu Hoa Kỳ được mã hóa do các đơn vị phát hành nêu trên phát hành

Đại lý chuyển nhượng đã đăng ký với SEC ghi lại việc chuyển nhượng cổ phiếu trên chuỗi

Project Open cũng đề xuất cụ thể rằng họ hy vọng SEC sẽ cho phép giao dịch cổ phiếu Hoa Kỳ được mã hóa ngang hàng thông qua các giao thức hợp đồng thông minh, tức là những người nắm giữ cổ phiếu Hoa Kỳ được mã hóa có thể giao dịch trong AMM, do đó mở ra cánh cửa cho khả năng hợp nhất trên chuỗi. Tuy nhiên, theo khuôn khổ được đề xuất trong tài liệu, tất cả người dùng nắm giữ cổ phiếu Hoa Kỳ được mã hóa phải hoàn tất KYC. Để thực hiện quy trình trên, Project Open đã nộp đơn xin miễn trừ trong 18 tháng hoặc hướng dẫn xác nhận cho nhiều hoạt động (xem tài liệu tham khảo để biết chi tiết).

Nhìn chung, giải pháp của Project Open dựa trên giải pháp Backed Finance hiện có và bổ sung thêm yêu cầu KYC. Theo quan điểm của tôi, gần như chắc chắn rằng giải pháp này sẽ được thông qua trong nhiệm kỳ của SEC, nơi khoan dung hơn với DeFi. Câu hỏi duy nhất là khi nào nó sẽ được thông qua.

Tiền điện tử

Ngay từ năm 2020, khi Coinbase nộp đơn xin niêm yết trên NASDAQ, hồ sơ nộp đơn của họ đã bao gồm ý tưởng phát hành COIN được mã hóa trên chuỗi, nhưng đã bị hủy bỏ vì không đáp ứng được các yêu cầu của SEC tại thời điểm đó. Gần đây, Coinbase đang tìm kiếm một lá thư không hành động hoặc cứu trợ miễn trừ từ SEC cho hoạt động kinh doanh cổ phiếu được mã hóa của mình. Tuy nhiên, hiện tại không có thông tin tài liệu chi tiết nào và chúng tôi chỉ có thể nhận được thông báo đã xác nhận từ thông cáo báo chí:

Chương trình giao dịch chứng khoán mã hóa của Coinbase hiện đã mở cửa cho người dùng Hoa Kỳ.

Đây là điểm khác biệt chính so với các công ty chứng khoán token hóa hiện tại khác và cũng cho phép Coinbase cạnh tranh trực tiếp với các công ty môi giới Internet như Robinhood và các công ty môi giới truyền thống như Charles Schwab. Tất nhiên, điều này ít tác động đến các nhà đầu tư web3 hơn là Nasdaq:COIN.

Ondo

Ondo, công ty đã đạt được thành công trên thị trường Treasury RWA (xem bài viết trước của Mint Ventures để biết thêm thông tin về Ondo), cũng đã có kế hoạch từ lâu để tiến hành kinh doanh cổ phiếu Hoa Kỳ được mã hóa. Theo tài liệu của họ, các sản phẩm cổ phiếu Hoa Kỳ được mã hóa của họ có các tính năng sau:

Có sẵn cho người dùng không phải ở Hoa Kỳ

Giờ giao dịch là 24*7

Mã thông báo được đúc và hủy theo thời gian thực

Cho phép sử dụng tài sản chứng khoán Hoa Kỳ được mã hóa làm tài sản thế chấp

Đánh giá từ các mô tả tính năng trên, các sản phẩm của Ondo khá giống với khuôn khổ mới do Solana đề xuất. Ondo cũng đã đề xuất tại hội nghị Accelerate của Solana để ra mắt các sản phẩm chứng khoán Hoa Kỳ được mã hóa trên mạng Solana.

Sản phẩm chứng khoán mã hóa của Ondo tại Hoa Kỳ, Ondo Global Markets, dự kiến sẽ ra mắt vào cuối năm nay.

Nội dung trên là tình hình hiện tại của thị trường chứng khoán mã hóa Hoa Kỳ, cũng như tình hình của một số công ty khác đang có kế hoạch.

Về động lực cơ bản của nhu cầu, mục đích chính của người dùng mua cổ phiếu được mã hóa là để kiếm lợi nhuận từ biến động giá cổ phiếu. Họ quan tâm đến tính thanh khoản, khả năng hoàn trả và giao dịch không cần KYC của địa điểm giao dịch. Người dùng không quan tâm đến việc có phải có tổ chức tuân thủ để thực hiện mã hóa hay không. Do đó, thị trường web3 luôn sử dụng các sản phẩm phái sinh để cung cấp cho người dùng các sản phẩm giao dịch cổ phiếu Hoa Kỳ.

Cung cấp giao dịch chứng khoán Hoa Kỳ thông qua các sản phẩm phái sinh

Hiện tại, các nhà cung cấp chính của dịch vụ phái sinh chứng khoán Hoa Kỳ là Gains Network (trong Arbitrum và Polygon) và Helix (trong Injective). Người dùng của họ không thực sự giao dịch chứng khoán Hoa Kỳ, vì vậy không cần phải mã hóa chứng khoán Hoa Kỳ.

Logic sản phẩm cốt lõi của nó tương đương với việc áp dụng logic hợp đồng vĩnh viễn vào cổ phiếu Hoa Kỳ, thường là:

Người dùng giao dịch không cần KYC, sử dụng stablecoin làm tài sản thế chấp và cho phép giao dịch đòn bẩy

Giờ giao dịch giống như giờ giao dịch chứng khoán Hoa Kỳ

Giá cơ bản được đọc trực tiếp từ nguồn dữ liệu đáng tin cậy, chẳng hạn như sử dụng Chainlink

Sử dụng tỷ lệ tài trợ để cân bằng sự chênh lệch giữa giá tại chỗ và giá hợp lý

Tuy nhiên, cho dù là Gains và Helix hiện tại hay Synthetix và Mirror trước đây, các nền tảng sử dụng tài sản tổng hợp để giao dịch cổ phiếu Hoa Kỳ đều không mang lại khối lượng giao dịch thực tế quá cao. Hiện tại, khối lượng giao dịch trung bình hàng ngày của các sản phẩm cổ phiếu Hoa Kỳ của Helix không vượt quá 10 triệu đô la Mỹ, trong khi khối lượng giao dịch hàng ngày của Gains ít hơn 2 triệu đô la Mỹ. Nguyên nhân có thể là:

Hình thức này có rủi ro pháp lý rõ ràng, vì mặc dù chúng không thực sự cung cấp giao dịch cổ phiếu Hoa Kỳ, nhưng trên thực tế chúng đã trở thành sàn giao dịch cho người dùng giao dịch cổ phiếu Hoa Kỳ và các cơ quan quản lý có yêu cầu rõ ràng về việc giám sát bất kỳ sàn giao dịch nào và KYC là phần cơ bản nhất của giám sát. Nếu nền tảng không được biết đến rộng rãi, cơ quan quản lý có thể không có thời gian để chú ý đến nó, nhưng nếu nền tảng trở nên phổ biến hơn, nó sẽ dễ dàng bị các cơ quan quản lý nhắm tới.

Các sản phẩm trên không có đủ tính thanh khoản để hỗ trợ nhu cầu giao dịch thực tế của người dùng. Tính thanh khoản của các sản phẩm trên cần phải tự giải quyết, không thể dựa vào bất kỳ bên thứ ba nào, và các sản phẩm trên không thể mang lại cho người dùng độ sâu giao dịch thực tế có sẵn.

Khối lượng giao dịch cổ phiếu và sản phẩm ngoại hối của Helix tại Hoa Kỳ và sổ lệnh của COIN được giao dịch nhiều nhất

Về phía sàn giao dịch tập trung, Bybit gần đây đã ra mắt một nền tảng giao dịch cổ phiếu Hoa Kỳ dựa trên MT5. Các sản phẩm của họ cũng áp dụng logic tương tự như các sản phẩm hợp đồng vĩnh viễn. Họ không thực hiện các giao dịch thực tế trên cổ phiếu Hoa Kỳ, nhưng sử dụng stablecoin làm tài sản thế chấp để giao dịch chỉ số.

Ngoài ra, dự án Shift , vẫn chưa được ra mắt, đã giới thiệu khái niệm Token tham chiếu tài sản (ART), được cho là cho phép giao dịch cổ phiếu Hoa Kỳ không cần KYC. Quy trình sản phẩm của nó như sau:

Shift mua cổ phiếu Hoa Kỳ và thế chấp chúng tại các công ty môi giới tuân thủ như Interactive Brokers, sử dụng Chainlink làm bằng chứng dự trữ

Shift sử dụng cổ phiếu Hoa Kỳ được bảo lưu để phát hành token tài sản tham chiếu ART. Mỗi ART có một tài sản cổ phiếu Hoa Kỳ tương ứng đằng sau nó, nhưng ART không phải là cổ phiếu Hoa Kỳ được mã hóa.

Người dùng C-end có thể mua token ART mà không cần KYC

Giải pháp của Shift duy trì 100% sự tương ứng giữa ART và các cổ phiếu cơ bản của Hoa Kỳ, nhưng ART không phải là cổ phiếu Hoa Kỳ được mã hóa và không có quyền sở hữu cổ phiếu, quyền trả cổ tức và quyền biểu quyết. Do đó, nó không phải tuân theo các quy tắc quản lý khác nhau về chứng khoán, do đó đạt được tính năng không cần KYC ( nguồn) .

Tất nhiên, theo quan điểm quản lý, ART không được phép neo vào tài sản chứng khoán. Không rõ nhóm chuyển đổi dự định thực hiện mục tiêu "neo ART vào cổ phiếu Hoa Kỳ" như thế nào và không chắc chắn liệu các kế hoạch sản phẩm cụ thể sắp ra mắt có thực sự tuân theo quy trình trên hay không. Tuy nhiên, kế hoạch này cũng hiện thực hóa các giao dịch cổ phiếu Hoa Kỳ không cần KYC thông qua một số lỗ hổng trong các điều khoản quản lý, điều này đáng được tiếp tục chú ý.

Thị trường cần loại sản phẩm chứng khoán Hoa Kỳ được mã hóa nào?

Bất kể phương pháp mã hóa cổ phiếu Hoa Kỳ nào, quy trình cốt lõi vẫn như sau:

Token hóa: Quá trình này thường được xử lý bởi các cơ quan tuân thủ và bằng chứng về dự trữ được tạo ra thường xuyên. Về bản chất, người dùng đáp ứng các yêu cầu KYC sẽ mua cổ phiếu của Hoa Kỳ và sau đó đưa chúng vào chuỗi. Bước này không khác nhiều giữa các giải pháp khác nhau.

Giao dịch: Người dùng C-end giao dịch cổ phiếu được mã hóa. Đây là nơi có sự khác biệt giữa các giải pháp khác nhau: một số không cho phép giao dịch (Exodus), một số chỉ cho phép giao dịch thông qua các kênh môi giới truyền thống (Dinari và mystonks.org) và một số hỗ trợ giao dịch trên chuỗi (Backed Finance, Solana, Ondo, Kraken). Backed Finance thậm chí còn đặc biệt hơn, hiện hỗ trợ người dùng không cần KYC để mua các sản phẩm cổ phiếu Hoa Kỳ được mã hóa trực tiếp thông qua AMM thông qua khuôn khổ tuân thủ của Thụy Sĩ.

Đối với người dùng C-end, quá trình token hóa chủ yếu tập trung vào việc tuân thủ và bảo mật tài sản. Hiện tại, hầu hết những người chơi trên thị trường hiện tại đều có thể đảm bảo tốt hai điểm này. Trọng tâm chính là quá trình giao dịch. Ví dụ, Dinari chỉ có thể giao dịch thông qua các kênh môi giới truyền thống và không cung cấp dịch vụ khai thác thanh khoản, cho vay và các dịch vụ khác cho cổ phiếu được token hóa. Trong trường hợp này, tầm quan trọng của việc token hóa cổ phiếu phần lớn bị loại bỏ. Ngay cả khi việc tuân thủ hoàn hảo và quy trình hoàn hảo, vẫn khó thu hút được người dùng.

Các giải pháp như xStocks, Backed Finance và Solana là các giải pháp chứng khoán Hoa Kỳ được mã hóa có ý nghĩa hơn về lâu dài. Sau khi mã hóa, cổ phiếu Hoa Kỳ không được giao dịch thông qua các kênh môi giới truyền thống mà là trên chuỗi. Điều này có thể tận dụng hiệu quả hơn các lợi thế về khả năng kết hợp và tính khả dụng 7*24 do DeFi mang lại.

Tuy nhiên, trong ngắn hạn, tính thanh khoản trên chuỗi sẽ khó có thể sánh bằng tính thanh khoản của các kênh truyền thống. Các sàn giao dịch có tính thanh khoản thấp tương đương với việc không có sẵn. Nếu các địa điểm cung cấp cổ phiếu Hoa Kỳ được mã hóa không thể thu hút thêm tính thanh khoản, thì ảnh hưởng của cổ phiếu Hoa Kỳ được mã hóa cũng sẽ khó mở rộng. Đây là lý do tại sao tôi lạc quan rằng xStocks sẽ sớm trở thành một sàn giao dịch chứng khoán Hoa Kỳ được mã hóa.

Theo quan điểm này, nếu khuôn khổ quản lý trở nên rõ ràng hơn và các sản phẩm chứng khoán Hoa Kỳ được mã hóa trở nên phổ biến trên web3, các sàn giao dịch cuối cùng sẽ giành được nhiều thị phần giao dịch hơn có thể vẫn là những sàn hiện có tính thanh khoản tốt hơn và nhiều người dùng giao dịch hơn.

Trên thực tế, chúng ta cũng có thể thấy từ một vài ví dụ trong chu kỳ trước: Synthetix, Mirror và Gains đều đã ra mắt các sản phẩm bao gồm giao dịch cổ phiếu Hoa Kỳ vào năm 2020, nhưng sản phẩm giao dịch cổ phiếu Hoa Kỳ có ảnh hưởng nhất là FTX. Giải pháp của FTX thực sự tương tự như giải pháp Backed Finance hiện tại, nhưng khối lượng giao dịch cổ phiếu và AUM của FTX cao hơn nhiều so với Backed Finance ra đời sau.

Mục tiêu đầu tư tiềm năng

Mặc dù có rất nhiều không gian thị trường cho việc mã hóa cổ phiếu Hoa Kỳ, nhưng hiện tại không có nhiều mục tiêu đầu tư để các nhà đầu tư lựa chọn.

Trong số những người chơi hiện tại, cả Dinari và Backed Finance đều không phát hành token. Dinari cũng đã nói rõ rằng họ sẽ không phát hành token. Chỉ có token Meme stonks tương ứng với mystonks.org mới có thể được coi là mục tiêu đầu tư tiềm năng.

Trong số những người chơi đang tích cực triển khai, giá trị thị trường token của Coinbase, Solana và Ondo đã tương đối cao và hoạt động kinh doanh chính của họ không phải là cổ phiếu Hoa Kỳ được token hóa. Việc quảng bá cổ phiếu Hoa Kỳ được token hóa sẽ có tác động nhất định đến token của họ, nhưng mức độ tác động là khó có thể dự đoán.

Các đối tác của xStocks bao gồm các công ty dẫn đầu của Solana là Dex Raydium và Jupiter, cũng như giao thức cho vay Kamino, nhưng không chắc rằng sự hợp tác này sẽ mang lại những cải tiến đáng kể cho các giao thức đã đề cập ở trên.

Trong số các thành viên của Dự án mở của SPI: Phantom và Superstate vẫn chưa phát hành token, chỉ có Orca đã phát hành token.

Trong số các dự án phái sinh, Helix vẫn chưa phát hành đồng tiền nào và chỉ có GNS là mục tiêu tùy chọn.

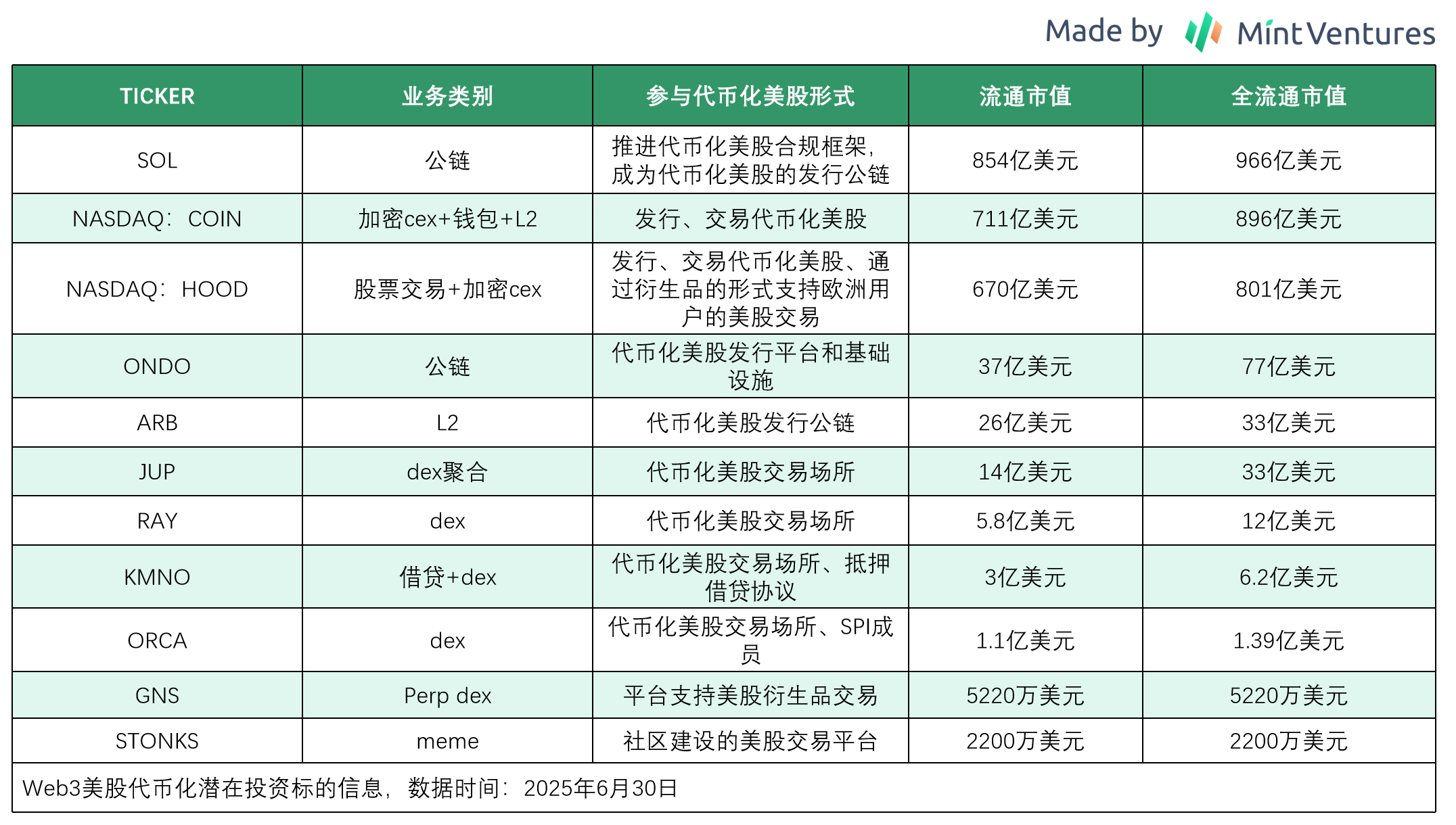

Vì các dự án trên có các danh mục kinh doanh khác nhau và các hình thức tham gia khác nhau vào các cổ phiếu được mã hóa của Hoa Kỳ, chúng tôi không thể so sánh định giá của chúng. Chúng tôi chỉ liệt kê thông tin cơ bản của các mã thông báo có liên quan như sau:

Tài liệu tham khảo

https://x.com/xrxrisme69677/status/1925366818887409954

https://www.odaily.news/post/5204183

Thông tin liên quan đến Dự án mở:

Khung đầu tiên được nộp vào tháng 4: https://www.sec.gov/files/ctf-written-project-open-wireframe-04282025.pdf

Vào ngày 12 tháng 6, Nhóm công tác về tiền điện tử của SEC đã họp với nhóm Project Open để thảo luận về https://www.sec.gov/files/ctf-memo-solana-policy-institute-et-al-061225.pdf

Vào ngày 17 tháng 6, SPI đã cập nhật khuôn khổ đề xuất và nộp các tài liệu bổ sung về nội dung cuộc họp với Phantom, Superstate và Orca.

SPI cập nhật khuôn khổ đề xuất: https://www.sec.gov/files/project-open-chain-equities-infrastructure-061725.pdf

Thông tin bổ sung về SPI: https://www.sec.gov/files/project-open-061725.pdf

Bóng ma: https://www.sec.gov/files/phantom-technologists-061725.pdf

Siêu tiểu bang: https://www.sec.gov/files/ctf-superstate-letter-061725.pdf

Cá voi sát thủ: https://www.sec.gov/files/orca-creative-061725.pdf

Hướng dẫn miễn trừ hoặc xác nhận cho các ứng dụng Dự án mở bao gồm:

Blockchain, với tư cách là một công cụ công nghệ, không yêu cầu hoặc bắt buộc phải đăng ký với SEC.

Phí mạng lưới blockchain là chi phí công nghệ và không phải là phí liên quan đến giao dịch chứng khoán.

Các giao dịch ngang hàng được thực hiện thông qua giao thức hợp đồng thông minh được phép và không được quy định tương đương với các giao dịch trên sàn giao dịch hoặc hệ thống giao dịch thay thế (ATS) (vì chúng là các giao dịch song phương, chẳng hạn như các giao dịch được quy định tại phần 4(a)(1) của Đạo luật 33).

Cung cấp miễn trừ cho các nhà môi giới-đại lý tham gia vào các giao dịch theo mục 4(a)(1) (trong vai trò quản lý hạn chế).

Ví không lưu ký/tự lưu ký (và đơn vị phát hành ví) không phải là đơn vị môi giới đại lý.

Cho phép nắm giữ cổ phiếu được mã hóa trong các ví không lưu ký/tự lưu ký đã vượt qua danh sách trắng và KYC phù hợp.

Các nhà môi giới đại lý có thể tạo ví phụ cho khách hàng để nắm giữ cổ phiếu được mã hóa của họ, điều này cấu thành “quyền sở hữu và kiểm soát” phù hợp đối với chứng khoán cho mục đích lưu ký của nhà môi giới đại lý.

Các đại lý chuyển nhượng, nếu họ có thông tin KYC của chủ sở hữu ví được liệt kê trong danh sách trắng và thông tin giáo dục nhà đầu tư đủ điều kiện hiện đại, có thể sử dụng blockchain để thực hiện nhiệm vụ của mình. a) Khả năng thực thi các hạn chế chuyển nhượng. b) Khả năng thực thi các chú thích hạn chế (ví dụ: chứng khoán do các bên liên quan nắm giữ).

Có thể sử dụng Báo cáo đăng ký để đăng ký cổ phiếu được mã hóa sau khi có được các miễn trừ phù hợp. a) Di chúc đề xuất - yêu cầu cụ thể về nội dung và hình thức. b) Di chúc đề xuất - phương pháp báo cáo định kỳ.

Việc mua Cổ phiếu trực tiếp từ Bên phát hành theo cách nêu trên sẽ không biến người mua thành bên bảo lãnh phát hành hoặc bên môi giới đại lý; những giao dịch mua như vậy không được thực hiện với tư cách là bên môi giới hoặc bên đại lý.

Các miễn trừ thích hợp từ Quy định NMS (ví dụ: Quy tắc bảo vệ lệnh, Thực hiện tốt nhất, Quy tắc truy cập, v.v.).