Nguồn chính thức:Bài viết này sẽ thảo luận về hiệu suất của các giao thức cho vay, giao dịch, hệ thống stablecoin phi tập trung và các cơ hội giao dịch tiềm năng trong cuộc khủng hoảng USDC.

tiêu đề cấp đầu tiên

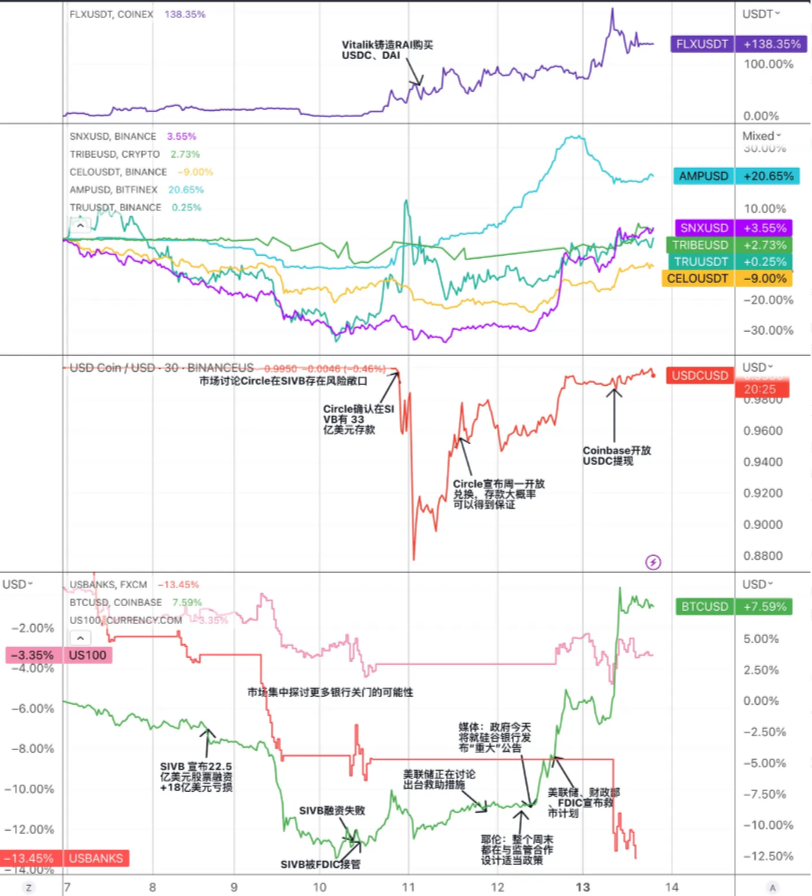

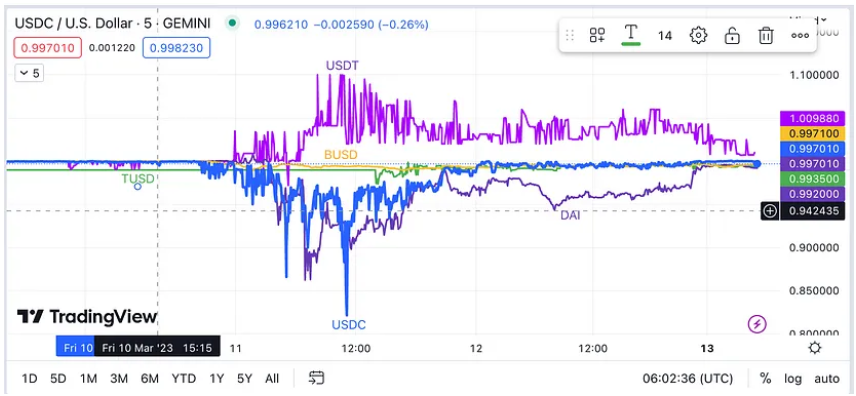

Hình: Các sự kiện quan trọng của cuộc khủng hoảng USDC unanchor và xu hướng giá của các token liên quan đến đường đua stablecoin

Hình: Các sự kiện quan trọng của cuộc khủng hoảng USDC unanchor và xu hướng giá của các token liên quan đến đường đua stablecoin

Đánh giá 4D về sự cố chưa được xác định của USDC:

Mô tả hình ảnh

Nguồn: Nghiên cứu xu hướng, Tradingview

Để giải quyết cuộc khủng hoảng này, Circle đã thực hiện các bước sau:

Đàm phán với SVB để giải phóng một số tiền và chuyển chúng sang các ngân hàng khác.

Giảm lưu thông bằng cách tiêu hủy một số USDC và tăng niềm tin của thị trường vào khả năng dự trữ đầy đủ của nó.

Hợp tác với các tổ chức phát hành tiền tệ ổn định khác và mở các kênh trao đổi 1: 1 để giảm bớt áp lực thị trường.

Hợp tác với các sàn giao dịch tập trung để đình chỉ hoặc hạn chế các dịch vụ gửi và rút USDC nhằm ngăn chặn chênh lệch giá độc hại.

Trong toàn bộ quá trình hủy neo USDC, nó đã gây ra sự hoảng loạn và biến động trên thị trường tiền điện tử, ảnh hưởng đến niềm tin của nhà đầu tư và hoạt động giao dịch. Trong số đó, thị trường tiền tệ ổn định tập trung, tiền tệ ổn định phi tập trung, cho vay trên chuỗi, DEX và các dự án theo dõi khác đã gặp phải những rủi ro nhất định:

Stablecoin phi tập trung: Việc hủy neo USDC đã ảnh hưởng đến các stablecoin phi tập trung (chẳng hạn như DAI, FRAX, MIM, v.v.) sử dụng USDC làm tài sản dự trữ hoặc tài sản thế chấp. Đồng thời, nó cũng có thể kích thích sự đổi mới và phát triển của các loại tiền ổn định phi tập trung (chẳng hạn như sUSD, LUSD, RAI, v.v.) không dựa vào dự trữ hoặc tài sản thế chấp bằng tiền pháp định.

DEX: Việc hủy neo USDC có thể ảnh hưởng đến các dex trên chuỗi (chẳng hạn như Uniswap, Curve, v.v.) sử dụng USDC làm cặp giao dịch hoặc tài sản nhóm thanh khoản, khiến chúng có cơ hội trượt giá hoặc chênh lệch giá. Đồng thời, nó cũng có thể thúc đẩy dex trên chuỗi để cải thiện hiệu quả giao dịch và tính linh hoạt để thích ứng với những thay đổi của thị trường.

Synthetix

tiêu đề cấp đầu tiên

Ý nghĩa và cơ hội cho các hệ thống stablecoin

tiêu đề phụ

Synthetix được ra mắt vào năm 2018. Đây là một thỏa thuận tài sản tổng hợp trong giai đoạn đầu, sau đó dần dần chuyển đổi thành một thỏa thuận cung cấp thanh khoản phi tập trung được xây dựng trên Ethereum và Optimistic.

Mã thông báo quản trị thỏa thuận cam kết của người dùng SNX có thể tạo ra tiền tệ ổn định sUSD và quy mô của sUSD hiện là khoảng 55 triệu đô la Mỹ. Tỷ lệ thế chấp của sUSD do SNX đúc là 400% và dòng thanh lý là 160%. Đây là mức lãi suất cầm cố tương đối cao, hiệu quả sử dụng vốn thấp. Lý do chính cho điều này là SNX là mã thông báo quản trị của chính giao thức và giá của nó dao động rất lớn. Tỷ lệ thế chấp cao hơn có thể đối phó với rủi ro cực đoan trên thị trường và duy trì sự ổn định của hệ thống.

sUSD duy trì neo giá thông qua cơ chế chênh lệch giá. Giá đúc sUSD luôn là $ 1. Khi giá thị trường cao hơn giá đúc, các nhà kinh doanh chênh lệch giá có thể đúc sUSD mới và bán chúng với giá thị trường để kiếm lời. Nguồn cung thị trường tăng và giá giảm. Khi giá thị trường thấp hơn giá đúc, các nhà kinh doanh chênh lệch giá có thể mua lại sUSD từ thị trường, sau đó tiêu hủy sUSD để giảm nợ.

Kịch bản ứng dụng của sUSD dựa trên "nhóm nợ" được hình thành bởi cam kết SNX. Nhóm nợ là duy nhất cho synthetix. Tất cả người dùng cam kết SNX đúc sUSD sẽ chia sẻ một nhóm nợ. Khi một người dùng đúc sUSD, số lượng sUSD được đúc trên tất cả sUSD là tỷ lệ của người dùng trên toàn bộ nhóm nợ và tất cả sUSD được đúc là khoản nợ của toàn bộ hệ thống. Nếu chiến lược đầu tư của người dùng đạt được sự đánh giá cao về tài sản (chẳng hạn như sUSD mua sETH và giá của sETH tăng), điều đó sẽ dẫn đến sự gia tăng khoản nợ của những người dùng khác.

Nhóm nợ có thể cung cấp tính thanh khoản, không trượt giá, có thể hoạt động như một đối tác, cung cấp dịch vụ thanh khoản cho các thỏa thuận khác nhau và có khả năng kết hợp tốt.

Trên cơ sở nhóm nợ này, SNX xây dựng hệ sinh thái của riêng mình. Synthetix không trực tiếp cung cấp bất kỳ giao diện người dùng nào, nhưng hoạt động như một nhà cung cấp thanh khoản phía sau cho một số giao thức DeFi. Hệ sinh thái hiện tại bao gồm Curve, trao đổi hợp đồng Kwenta, trao đổi quyền chọn Lyra, v.v.

Hình: So sánh giá sUSD và USDC

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Nguồn: Trend Research, CMC

MakerDAO

Ngoài ra, tại thời điểm này, về mặt lý thuyết, vẫn có cơ hội chênh lệch giá trong hệ thống, chẳng hạn như mua sUSD với giá 0,95 đô la trên thị trường thứ cấp và sử dụng sUSD để trao đổi các tài sản tổng hợp khác trong hệ thống Synthetix, chẳng hạn như sETH, với tỷ lệ 1: 1. Bán sETH với giá cao hơn 0,95 đô la trên thị trường thứ cấp và thu nhập chênh lệch giá có thể thu được khi chi phí ma sát đủ thấp.

Synthetix đang trong quá trình sửa đổi V3. Trong V3, các loại tài sản cầm cố mới sẽ được thêm vào Ngoài SNX, các token mã hóa khác như ETH cũng có thể được cầm cố để tạo ra sUSD. Trước đây, quy mô của sUSD bị giới hạn bởi giá trị thị trường của SNX, sau khi triển khai phiên bản V3, nó sẽ không còn bị giới hạn bởi điều này và khả năng mở rộng của sUSD sẽ được nâng cao. Với sự tăng trưởng của các quỹ chảy vào Optimistic, dự kiến sẽ thiết lập một hệ sinh thái phong phú hơn và có được quy mô thị trường lớn hơn.

tiêu đề phụ

MakerDAO là một hệ thống hợp đồng thông minh được xây dựng trên Ethereum vào năm 2014. Nó sử dụng hình thức DAO (Tổ chức tự trị phi tập trung) để phát hành DAI stablecoin phi tập trung duy trì tỷ lệ neo 1: 1 với đồng đô la Mỹ.

Giao thức thế chấp nhiều loại tài sản mã hóa khác nhau và phát hành đồng tiền ổn định DAI theo một tỷ lệ thế chấp nhất định, về cơ bản là một khoản vay thế chấp quá mức đáng tin cậy. Khi giá trị tài sản thế chấp thấp hơn tỷ lệ tài sản thế chấp tối thiểu (150%), tài sản thế chấp của người dùng có thể được thanh lý (buộc phải bán tài sản thế chấp để trả lại DAI), để đảm bảo rằng hệ thống Maker sẽ không có khoảng cách nợ ở mức độ lớn nhất.

Mục tiêu của DAI là giảm thiểu sự biến động của tiền điện tử, nhưng hành vi thị trường thường khiến DAI sai lệch so với giá thiết kế ban đầu là $ 1. Do đó, mục tiêu chính của hệ thống Maker là duy trì sự ổn định giá của DAI.

Một trong những phương tiện để hệ thống Maker điều chỉnh giá của DAI là điều chỉnh lãi suất ổn định. Vì lãi suất ổn định thể hiện lãi suất vay mà người dùng phải trả để vay DAI, nên nó có thể ảnh hưởng đến hành vi cho vay của người dùng bằng cách tăng hoặc giảm lãi suất vay. Tuy nhiên, việc điều chỉnh lãi suất ổn định được thay đổi bởi những người nắm giữ MKR thông qua biểu quyết và chu kỳ quản trị tương đối dài nên chu kỳ điều tiết giá cũng sẽ kéo dài. Hơn nữa, tình hình thị trường thực tế mà DAI phải đối mặt là khi ETH tăng, nhu cầu về DAI sẽ giảm và khi ETH giảm, nhu cầu về DAI sẽ tăng, nhưng quy luật cung thị trường thì ngược lại.

Hình: Giá trị tài sản khóa của MakerDAO và tỷ lệ nợ DAI được tạo ra

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Nguồn: Nghiên cứu xu hướng, Daistas.com

DAI của MakerDAO đã trải qua nhiều cuộc khủng hoảng thị trường, nhưng có hai loại chính:

Vào ngày 12 tháng 3 năm 2020, giá Ethereum giảm mạnh 43% trong một ngày, dẫn đến sự thiếu hụt nghiêm trọng đối với nhiều người dùng đã sử dụng tiền điện tử như Ethereum làm tài sản thế chấp để tạo DAI (được gọi là Maker Vault). Những Kho tiền bị thiếu này buộc phải thanh lý và tài sản thế chấp của chúng được bán đấu giá để trả các khoản nợ và tiền phạt. Tuy nhiên, do sự hoảng loạn của thị trường, tắc nghẽn mạng và lỗi hệ thống, một số phiên đấu giá không có giá thầu, nghĩa là ai đó đã giành được một lượng lớn tài sản thế chấp với 0 DAI. Điều này dẫn đến mất khoảng 5,4 triệu DAI từ hệ thống MakerDAO và giảm đáng kể nguồn cung DAI.

Khi nhu cầu về DAI vượt xa nguồn cung, mối quan hệ neo giữ giữa DAI và đô la Mỹ đã bị phá hủy và DAI có phí bảo hiểm khoảng 10%. Tại thời điểm này, tỷ lệ rủi ro-lợi ích của việc bán khống DAI và chờ đợi giá của nó để trở lại hoặc thậm chí giảm hơn nữa là rất cao.cao.

Khi chỉ USDC tiếp tục giảm giá

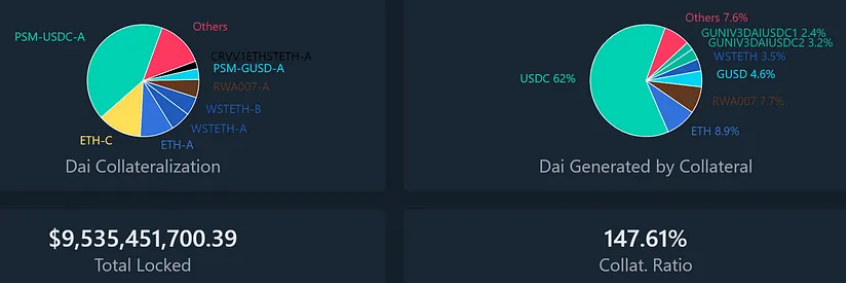

Nghĩa là, cuộc khủng hoảng hủy neo USDC đầu tiên trong lịch sử là một rủi ro lớn đối với hệ thống DAI, bởi vì một nửa DAI hiện tại được tạo ra bởi USDC làm tài sản thế chấp. Nếu USDC mất điểm neo, DAI cũng sẽ bị ảnh hưởng, khiến giá của nó dao động hoặc trở nên không thể thay đổi được. Để ngăn điều này xảy ra, cộng đồng MakerDAO đã thông qua một loạt đề xuất khẩn cấp nhằm giảm trần nợ của một số nhóm thanh khoản, bao gồm USDC, xuống DAI bằng 0, nghĩa là họ không thể tiếp tục phát hành mã thông báo mới.

Hình: Giá USDC và MKR thay đổi trong cuộc khủng hoảng chưa neo

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Hình: Giá DAI và MKR thay đổi trong cuộc khủng hoảng cố định

Mô tả hình ảnh

Liquity

Nguồn: Nghiên cứu xu hướng, Tradingview

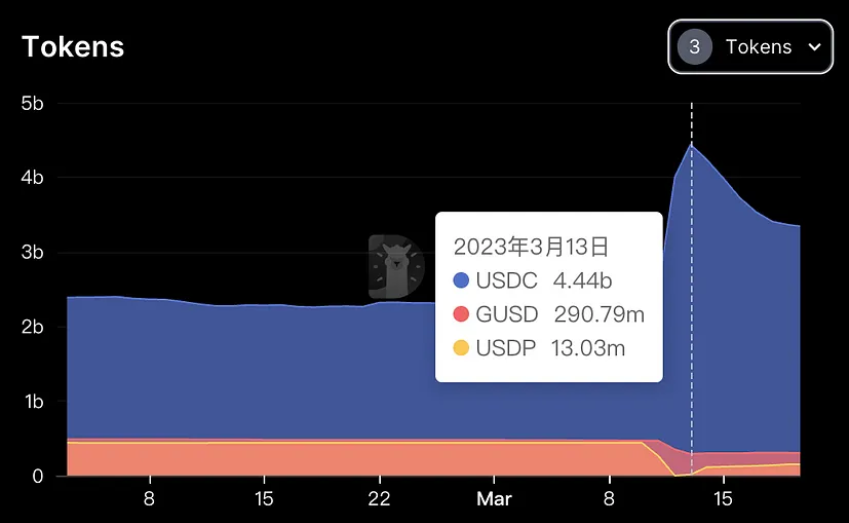

Điều đáng chú ý là trong cuộc khủng hoảng này, mô-đun đúc tiền ổn định PSM đã rót một lượng lớn 950 triệu USDC, trong khi các khoản tiền gửi GUSD không rủi ro đã chảy ra đáng kể và các nhóm tài sản thế chấp khác cũng chảy ra ít nhiều, cho thấy sự “kém cỏi” .Làm thế nào để đối phó với hiệu ứng “tiền mất sạch” và làm thế nào để đối phó với những rủi ro cấu trúc tương tự đáng được quan tâm và thảo luận nhiều hơn.

tiêu đề phụ

Ra mắt vào tháng 4 năm 2021, Liquity là một nền tảng cho vay stablecoin phi tập trung dựa trên Ethereum. Người dùng có thể và chỉ có thể tạo ra stablecoin LUSD được chốt bằng USD bằng cách đặt cọc ETH. Liquity không tính lãi vay mà chỉ tính phí đúc một lần và phí mua lại, khuyến khích người dùng giữ LUSD trong một thời gian dài. Tính thanh khoản được quản lý bởi một hợp đồng thông minh. Sau khi giao thức được triển khai, nó không thể sửa đổi được. Nó không chịu trách nhiệm chạy giao diện người dùng. Tương tác của người dùng cần thông qua giao diện người dùng của bên thứ ba, giao diện này có các đặc điểm mạnh mẽ phân quyền và chống kiểm duyệt.

Hiện tại, lượng lưu thông của $LUSD là khoảng 243 triệu, TVL là 572 triệu đô la, số lượng ETH được cam kết là 388 nghìn và tổng tỷ lệ thế chấp là 235,1%.

Tỷ lệ thế chấp tối thiểu của Liquity là 110%. Khi thấp hơn 150%, nó sẽ vào chế độ phục hồi và khi thấp hơn 110%, nó sẽ kích hoạt thanh lý. Trong chế độ phục hồi, các kho tiền có tỷ lệ thế chấp dưới 150% cũng có thể được thanh lý và việc giảm hơn nữa tổng tỷ lệ thế chấp bị hệ thống cấm. Mục đích của chế độ phục hồi là nhanh chóng tăng tỷ lệ thế chấp chung của hệ thống lên hơn 150% để giảm rủi ro hệ thống.

Thanh khoản thông qua cơ chế thanh lý phân cấp để duy trì sự ổn định của hệ thống. Nhóm ổn định khuyến khích người dùng lưu trữ LUSD thông qua khai thác thanh khoản, đồng thời xóa nợ và nhận ETH trong quá trình thanh lý. Khi nhóm ổn định cạn kiệt, hệ thống sẽ phân phối lại khoản nợ và phân phối khoản nợ còn lại và ETH cho những người nắm giữ kho tiền khác theo tỷ lệ.

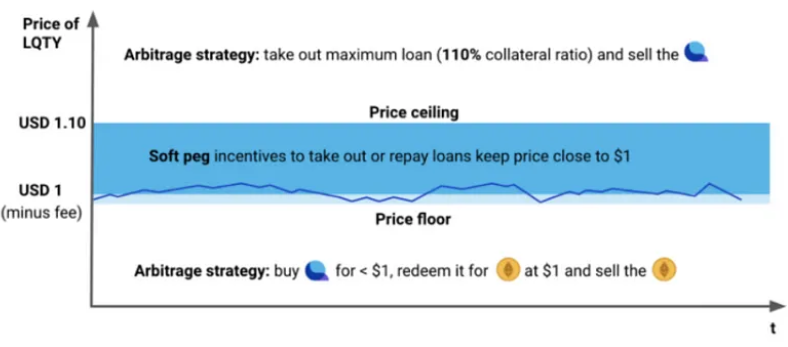

Hình: Cơ chế neo của LUSD

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Hình: Thay đổi tỷ lệ thế chấp của hệ thống thanh khoản TCR=Tổng tỷ lệ tài sản thế chấp

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

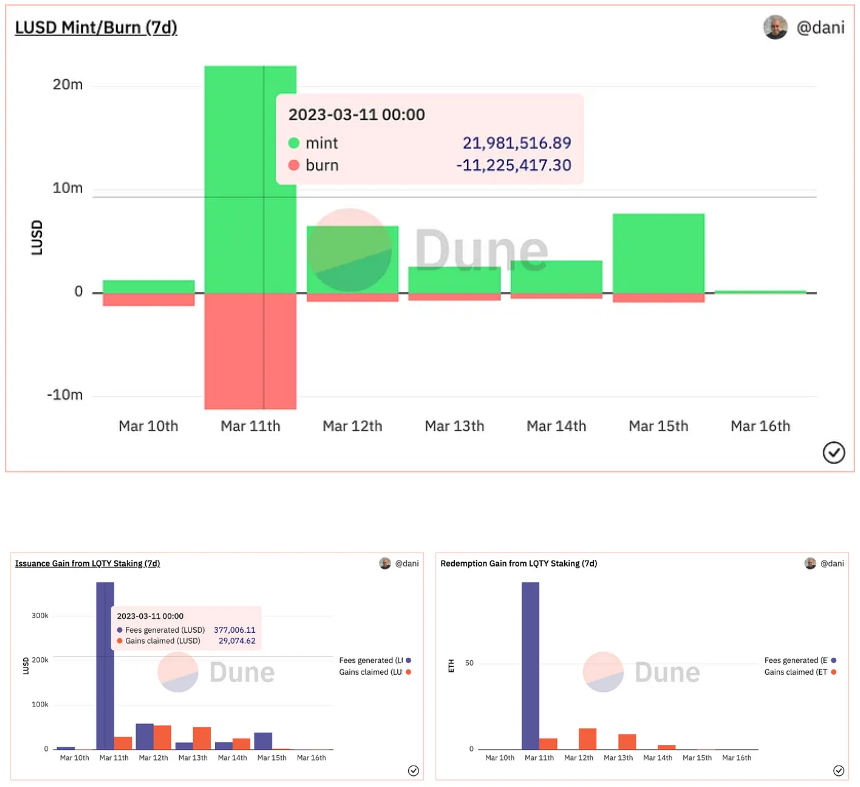

Trong cơn hoảng loạn USDC này, LUSD cũng biến động, với mức tối thiểu là 0,96 và tối đa là 1,03, được các nhà kinh doanh chênh lệch giá cân bằng để trở lại bình thường trong một khoảng thời gian ngắn. Cụ thể, người dùng có thể mua LUSD với giá 0,96 đô la Mỹ trên thị trường thứ cấp và trả lại khoản vay LUSD trong hệ thống thanh khoản để đổi lấy ETH thế chấp. Vì giá lusd trong hệ thống thanh khoản luôn được giữ ở mức 1 đô la Mỹ, người dùng có thể mua lại Giá trị của tài sản ETH lớn hơn giá trị của LUSD được mua trên thị trường thứ cấp để thực hiện chênh lệch giá.

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Nguồn: Nghiên cứu xu hướng, Dune

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Reflexer

Mô tả hình ảnh

Nguồn: Nghiên cứu xu hướng, Dune

tiêu đề phụ

Reflexer là một nền tảng stablecoin phi tập trung được thế chấp quá mức. Người dùng có thể sử dụng ETH làm tài sản thế chấp để tạo RAI, một stablecoin không được neo vào bất kỳ loại tiền tệ hoặc tài sản hợp pháp nào.

Giá mua lại của RAI được tự động điều chỉnh theo cung cầu thị trường và thuật toán dựa trên bộ điều khiển PID để đạt được mức độ biến động thấp. Người dùng thế chấp ETH quá mức để tạo RAI, trả lãi 2% hàng năm và hoàn trả RAI để đổi ETH. Dòng thanh lý là 145% nhưng tỷ lệ thế chấp hiện tại là 300% -400%. Reflexer có cơ chế thanh lý ba lần để đảm bảo an ninh hệ thống và tính phí ổn định 2% dưới dạng bộ đệm dư thừa. FLX là mã thông báo quản trị của Reflexer và là người cho vay cuối cùng của hệ thống.

Việc thanh lý được kích hoạt khi giá trị tài sản thế chấp của người dùng so với giá trị của khoản vay giảm xuống dưới một ngưỡng nhất định. Người thanh lý có được tài sản thế chấp ETH của bên bị thanh lý thông qua đấu giá chiết khấu cố định và hoàn trả khoản nợ RAI cho bên bị thanh lý. Khi bộ đệm dư thừa không đủ để xử lý nợ xấu, thỏa thuận sẽ bước vào quy trình "đấu giá nợ" và hệ thống sẽ phát hành thêm FLX để đổi lấy RAI trên thị trường để hoàn tất việc xử lý nợ.

Phí ổn định 2% do Reflexer thu được chia thành ba khoản phân phối sau: Hợp đồng thông minh kho bạc phí ổn định, cổ phần FLX và Mua lại và đốt.

Các trường hợp sử dụng cho RAI

thị trường tiền tệ

Tức là giá mua lại của phản xạ sẽ được điều chỉnh theo nhu cầu thị trường đối với RAI, khi giá thị trường cao hơn giá mua lại, người dùng sẽ chọn thế chấp ETH và cho vay RAI, sau đó bán nó trên thị trường.

Các trường hợp sử dụng khác bao gồm Tỷ lệ cấp vốn xếp chồng; Tỷ lệ hoàn trả dương/âm của công cụ tổng hợp lợi nhuận đòn bẩy (khi tỷ lệ hoàn trả dương, bạn có thể tối ưu hóa lợi tức trên hợp đồng cho vay) và công cụ chênh lệch giá Arbers tinh vi.

Nói chung, Reflexer có lợi thế là phân cấp hoàn toàn và cuối cùng là không có quản trị. Tài sản thế chấp không được neo vào các loại tiền tệ fiat. Vitalik nhận được những nhận xét và hỗ trợ tích cực từ cộng đồng Ethereum. Đồng thời, nó thiếu các yêu cầu thụ động và các trường hợp sử dụng, và hiện tại thế chấp quá mức Tỷ lệ là 300% -400% ( 357%), hiệu quả sử dụng vốn thấp, nắm bắt giá trị mã thông báo thấp và không đủ mã thông báo cho các ưu đãi (FLX dành riêng cho các ưu đãi có thể không đủ để quảng bá các trường hợp sử dụng tiếp theo) là những khiếm khuyết hiện tại của Reflexer .

Xét về khối lượng vay, khối lượng vay của Liquity gấp nhiều lần Reflexer và xét về định giá P/S, FLX bị định giá thấp hơn so với LQTY.

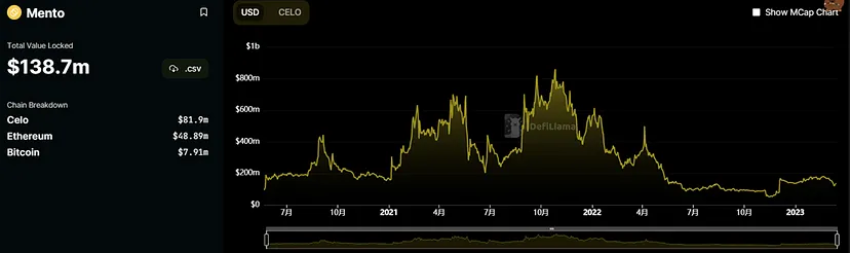

Celo

Trong cuộc khủng hoảng này, Vitalik đã tạo ra sức mua USDC và USDT của RAI, đây dường như là sự công nhận về loại tiền tệ ổn định hoàn toàn phi tập trung (tiền tệ fiat không neo) được thế chấp bởi ETH, nhưng do không có giá neo cố định nên RAI sinh ra không ổn định "tiền tệ ổn định", đối với Reflexer, RAI vẫn khó có được người dùng phổ thông.

Ngoài ra, Vitalik đã đưa ra các đề xuất để cải thiện cơ chế thế chấp của Reflexer vào tháng 1 năm nay. , trong khi Phần thu nhập thả nổi chênh lệch giá này của tỷ lệ mua lại mà Reflexer thu được không hấp dẫn lắm trừ khi nó vượt quá 5%. Tuy nhiên, do xem xét thêm một lớp rủi ro hợp đồng, cộng đồng hiện từ chối đề xuất sử dụng ETH đã cam kết làm tài sản thế chấp.

Cơ chế stablecoin của Celo như sau: người dùng có thể gửi Celo trị giá 1 USD đến nhóm Mento chính thức để nhận cUSD trị giá 1 USD và các stablecoin khác hoặc họ có thể gửi ngược lại cUSD trị giá 1 USD cho Mento để đổi lấy 1 USD Celo . Theo cơ chế này, khi giá thị trường của cUSD thấp hơn $1, ai đó sẽ mua cUSD với giá thấp để đổi lấy Celo $1. Tương tự, khi cUSD cao hơn $1, ai đó sẽ sử dụng Celo để đúc cUSD để bán, chênh lệch giá sự hiện diện của các nhà đầu tư sẽ đảm bảo rằng cUSD sẽ không đi quá xa so với giá neo của nó. Các nhóm dự trữ hiện tại đằng sau stablecoin là CELO (81,9 triệu đô la), ETH (48,89 triệu đô la) và BTC (7,91 triệu đô la):

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Nguồn: Nghiên cứu xu hướng, Defillama

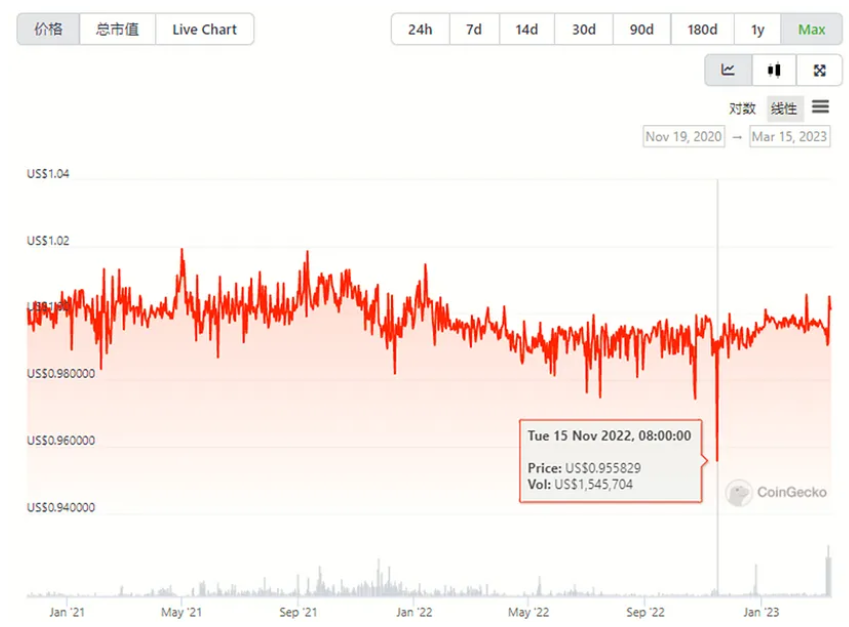

Sự biến động lịch sử của CUSD, ngoại trừ sự hoảng loạn của thị trường do cơn bão FTX gây ra vào năm ngoái, tình hình chung có một tình trạng không được neo chặt lớn và hầu hết thời gian là trên 1 đô la:

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Frax Finance

Mô tả hình ảnh

Nguồn: Trend Research, CMC

Nhìn chung, đối với cơ chế tiền tệ ổn định của CELO, không có nhiều yếu tố có thể bị ảnh hưởng bởi môi trường bên ngoài, cốt lõi nằm ở quy mô tài sản của ETH và BTC trong nhóm dự trữ. Việc hủy neo của USDC không có tác động trực tiếp đến CUSD và vì hiện tại CUSD chủ yếu được lưu hành trên chuỗi Celo nên nó có mức độ tương quan thấp với USDC.

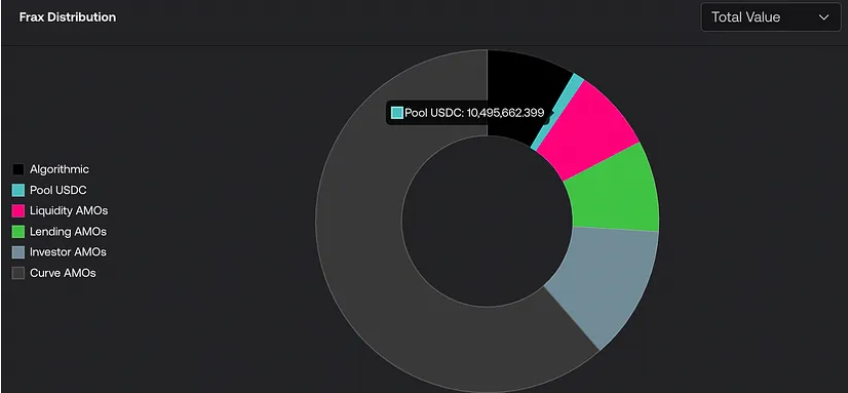

Hệ thống stablecoin FRAX đã được ra mắt vào tháng 12 năm 2020, hiện đang ở phiên bản v2 và cơ chế cốt lõi là AMO (Bộ điều khiển hoạt động thị trường thuật toán).

Mã thông báo FRAX ban đầu được thiết kế để sử dụng 100% USDC làm tài sản thế chấp, sau đó kết hợp USDC và FXS làm tài sản thế chấp để liên tục giảm tỷ lệ cam kết của USDC.

Hình: phân phối chứng khoán FRAX

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Nguồn: fact.frax.finance

Trong sự cố USDC này, giá của FRAX đã bị ảnh hưởng rất nhiều và giá đã giảm xuống mức thấp nhất là 0,87 đô la. Lý do chính là:

Phần tiền tệ ổn định của thuật toán FRAX được thế chấp bằng USDC+FXS, trong đó USDC chiếm 92% Sau khi cộng đồng bỏ phiếu tăng tỷ lệ thế chấp lên 100%, 100% USDC được sử dụng làm tài sản thế chấp, vì vậy giá trị thực tương đương với USDC .

Trong Curve AMO, lượng FRAX được sử dụng làm LP trong Curve là 270 triệu và các pool cốt lõi là FRAX/USDC và FRAXBP (FRAX/USDC/USDT/Dai).

Nhóm Tài chính Frax không có biện pháp khắc phục công khai trong sự cố này, nhưng nhóm đã tuyên bố trong cộng đồng rằng kế hoạch dài hạn là giải quyết loại vấn đề rủi ro này bằng cách mở FMA).

Hình: Thay đổi giá FRAX và USDC trước và sau cuộc khủng hoảng mỏ neo

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

Hình: Thay đổi giá của token quản trị FXS và USDC trước và sau cuộc khủng hoảng chốt

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Mô tả hình ảnh

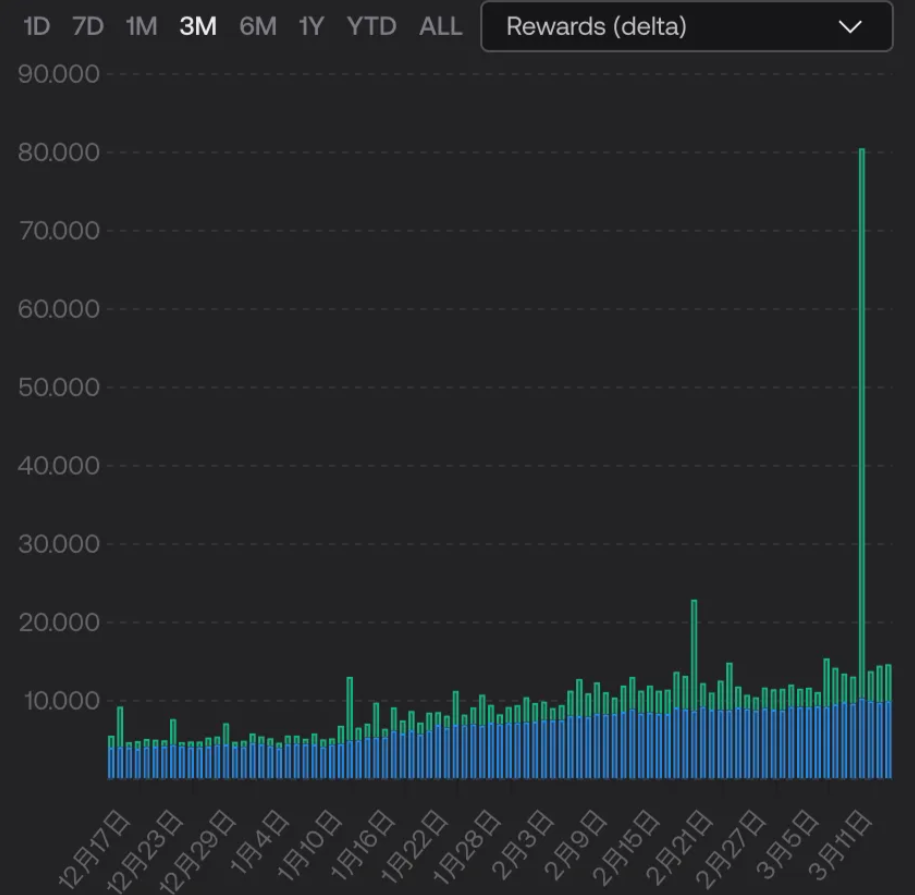

Hình: thu nhập nút frxETH. Màu xanh lam là phần thưởng cơ bản và màu xanh lá cây là thu nhập 'thưởng' phí

Mô tả hình ảnh

GHO

Nguồn: Nghiên cứu xu hướng, fact.frax.finance/frxeth

Ví dụ: vào ngày 10 tháng 3, khi một người dùng USDC đổi 2 triệu USDC mà anh ta nắm giữ thành USDT trên chuỗi, anh ta đã vô tình bị một robot MEV trả phí xăng 45 đô la Mỹ và phí xăng 39.000 đô la Mỹ vì không MEV đã kiếm được 2,045 triệu USD lợi nhuận ròng sau khi hối lộ tiền, trong khi người dùng đã giao dịch 2,08 triệu USDC nhưng chỉ nhận được 0,05 USDT.

tiêu đề phụ

Aave là một giao thức cho vay có mục đích chung hỗ trợ cho vay lẫn nhau tùy ý giữa nhiều tài sản được mã hóa. Nhóm của nó đã công bố kế hoạch phát hành stablecoin GHO vào tháng 7 năm 2022. Cơ chế tạo tổng thể của GHO tương tự như cơ chế của DAI, cả hai đều là dựa trên thế chấp quá mức Khoản vay duy trì tỷ lệ neo 1: 1 với đồng đô la Mỹ. Logic cốt lõi là người dùng gửi loại tài sản thế chấp được hỗ trợ vào kho tiền và nhận được đồng tiền ổn định GHO theo một tỷ lệ thế chấp nhất định. Sau khi hoàn trả hoặc thanh lý, phần tiền tệ ổn định này sẽ bị hủy.

Aave ra mắt hoạt động kinh doanh tiền tệ ổn định chủ yếu để có thêm thu nhập, bởi vì phí đúc tiền ổn định thường cao hơn thu nhập chênh lệch cho vay thu được từ hoạt động kinh doanh cho vay nói chung, điều này có thể mang lại thu nhập bổ sung cho Aave. Và, phần thu nhập này sẽ được chuyển trực tiếp vào Kho bạc của Aave.

Về cơ bản, hoạt động kinh doanh cho vay hiện tại của Aave đã tương đối trưởng thành. Thứ hai, phiên bản giao thức hiện tại của Aave đã được lặp lại thành V3 và kế hoạch nâng cấp V3 vẫn chưa được triển khai đầy đủ.V3 cũng sẽ giúp ích rất nhiều cho các trường hợp sử dụng ứng dụng của stablecoin.

Hình: Các giao thức hàng đầu trên mỗi chuỗi

Mô tả hình ảnh

CRVUSD

Nguồn: Nghiên cứu xu hướng, defillama.com

Giờ đây, đề xuất danh sách trắng cổng thông tin chuỗi chéo V3 đã được bỏ phiếu, Aave sẽ sử dụng thông điệp phổ quát của Wormhole để liên lạc giữa chuỗi nguồn và chuỗi đích, và DEX chuỗi chéo của Hashflow để lấy báo giá từ các nhà tạo lập thị trường và thực hiện giao dịch với độ trượt bằng 0 và MEV sự bảo vệ.

tiêu đề phụ

Curve sẽ phát hành sách trắng về giao thức stablecoin của mình vào tháng 10 năm 2022, ra mắt stablecoin Curve.Fi USD Stablecoin, được gọi là crvUSD. Curve đã thiết kế một mô hình LLAMMA thế chấp với thanh lý và mua liên tục. Người dùng có thể thế chấp quá mức crvUSD trong LLAMMA và tránh rủi ro tài sản của người dùng bị thanh lý cùng một lúc. Đồng thời, kết hợp với cơ chế phát hành và hủy tự động của Người giữ chốt , nhằm Ổn định quan hệ cung cầu crvUSD trên thị trường.

Hiện tại, crvUSD vẫn chưa được ra mắt chính thức, nhưng nếu các stablecoin chính thống như USDC không được neo lại trong tương lai, dựa trên cơ chế thiết kế hiện được công bố của nó, thì các tình huống có thể xảy ra như sau (giả sử USDC lại bị hủy neo):

1) Về lý thuyết, crvUSD được đúc bằng cách thế chấp quá mức các tài sản chính thống như ETH và BTC, vì vậy nếu các stablecoin chính thống bị hủy neo và giá của tài sản thế chấp không bị ảnh hưởng, thì về mặt lý thuyết sẽ không có biến động giá trị trực tiếp trong crvUSD;

2) Mặc dù crvUSD được đúc theo cách thế chấp quá mức, nhưng sự ổn định về giá của nó vẫn phụ thuộc vào độ sâu thanh khoản của quỹ thanh khoản thị trường.Là đồng tiền ổn định chính thức của Curve, crvUSD có thể gia nhập quỹ 3 trong tương lai. Và nhóm Curve nắm giữ một lượng lớn veCRV, điều này có thể mang lại cho crvUSD một lượng lớn ưu đãi thanh khoản trong giai đoạn đầu, do đó, giai đoạn khởi đầu lạnh sớm sẽ tương đối suôn sẻ.

3) Nếu có một lượng lớn các stablecoin chính thống bị hủy neo, thị trường sẽ hoảng loạn nặng nề, dẫn đến một số lượng lớn thanh lý trên thị trường mã hóa, bao gồm cả LLAMMA cũng sẽ bắt đầu thanh lý và tài sản thế chấp của người dùng sẽ được chuyển đổi thành crvUSD , và vì cảm xúc hoảng loạn, crvUSD cũng sẽ bắt đầu Nếu giá không được neo, nếu người dùng tin rằng người chốt giá có tiền để mua crvUSD trên thị trường để phá hủy nó, để khôi phục giá, tức là khi crvUSD là thấp hơn 1 đô la, có cơ hội chênh lệch giá tiềm năng;

4) Vì LLAMMA vẫn là một cơ chế kiểu AMM, LP bao gồm các đồng tiền ổn định và tài sản thế chấp có thể được lưu trữ trong nhóm thanh lý. Khi giá tiền tệ dao động qua lại, một mặt, tài sản của người dùng sẽ bị thanh lý liên tục hao mòn, chi phí ma sát này rất khó để những người thế chấp tránh khỏi. Mặt khác, người dùng cung cấp LP có thể nhận được một khoản trợ cấp phí giao dịch nhất định từ quy trình thanh lý liên tục, đặc biệt là khi thanh lý giá trị lớn xảy ra trên chuỗi, khối lượng giao dịch của LLAMMA có thể tăng trong thời gian ngắn và những khoản thanh lý giá trị lớn này các giao dịch tạo ra 50% phí có thể được trao cho LP.

4 điểm trên được suy luận dựa trên cơ chế hiện có do Curve công bố và crvUSD chưa nhận được thử nghiệm thị trường lần này và hiệu quả chính thức vẫn cần được biết sau khi nó lên mạng.

Ý nghĩa và cơ hội cho vay, thỏa thuận thương mại

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

USDT, thị trường lớn nhất trên thị trường, vẫn trở thành lựa chọn đầu tiên để các quỹ tháo chạy trong sự cố mất neo USDC này và hiệu suất giá của nó là mạnh nhất, có thời điểm tăng hơn 1%. Vì gần 50% tài sản thế chấp của DAI là USDC, nên giá của DAI cũng bị sụt giảm nghiêm trọng khi giá thị trường của USDC tiếp tục giảm, nhưng mức giảm ít hơn so với USDC.

Hiệu suất giá của BUSD và TUSD, mà Binance gần đây đã tăng các cặp giao dịch, tương đối ổn định và không có biến động giá lớn hơn 1%.

tiêu đề phụ

Các sáng kiến theo các hiệp định khác nhau

Thỏa thuận: MakerDao Ngày: 2023.03.12

Biện pháp đối phó: Cộng đồng MakerDAO đã bỏ phiếu cho đề xuất "Thay đổi thông số khẩn cấp", sẽ được thực hiện vào ngày 14 tháng 3. Đề xuất bao gồm: giảm trần nợ của UNI V2 USDCETH-A, UNIV 2D AIUSDC-A, GUNIV 3D AIUSDC 1-A, GUNIV 3D AIUSDC 2-A xuống 0 DAI; giảm trần nợ tối đa của PSM-USDP-A từ 450 triệu DAI được tăng lên 1 tỷ DAI; trong USDC-PSM, phí trao đổi USDC → DAI (thiếc) được tăng lên 1% và số tiền đúc tối đa hàng ngày (khoảng cách) giảm xuống 250 triệu DAI; trong USDP-PSM , Giảm phí trao đổi USDP → DAI (tin) xuống 0%, tăng phí trao đổi DAI → USDP (tout) lên 1% và tăng số tiền đúc tối đa hàng ngày (khoảng cách) lên 250 triệu DAI; trong GUSD-PSM, đặt Giảm mức khai thác tối đa hàng ngày (khoảng cách) xuống 10 triệu DAI; giảm tỷ lệ cho vay mục tiêu của Compound v2 D 3 M và Aave v2 D 3 M (thanh) xuống 0% để loại bỏ rủi ro; cuối cùng, đề xuất đã quyết định tạm dừng GSM Giảm độ trễ từ 48 giờ đến 16 giờ để cải thiện tính linh hoạt của quyết định quản trị, thay đổi này là thay đổi tạm thời và sẽ tăng độ trễ tạm dừng GSM một lần nữa khi hoàn cảnh cho phép.

Thỏa thuận: Aave Ngày: 2023.03.12

Phản hồi: Aave đã tweet rằng hành động cần thiết đã được thực hiện nhanh chóng để hạn chế rủi ro. Do sự biến động hiện tại xung quanh các stablecoin, Aave DAO đã đóng băng USDC, USDT, DAI, FRAX và MAI trên Aave v3 Avalanche để ngăn các vị trí mới thêm rủi ro vào giao thức, tức là LTV-0.

Thỏa thuận: Ngày kết hợp: 2023.03.11

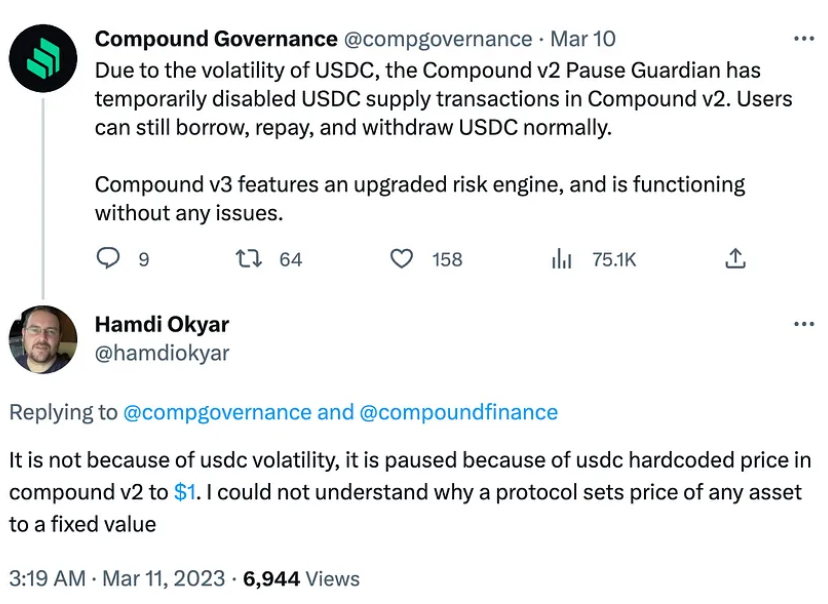

Biện pháp đối phó: Hợp chất v2 đã vô hiệu hóa tiền gửi USDC. Compound đã tuyên bố trên Twitter rằng do biến động giá USDC, Compound v2 Pause Guardian đã tạm thời vô hiệu hóa chức năng gửi USDC trong Compound v2 và người dùng vẫn có thể mượn, trả lại và rút USDC bình thường. Ngoài ra, Hợp chất v3 có một công cụ rủi ro được nâng cấp, do đó, nó chạy mà không gặp bất kỳ sự cố nào.

Thỏa thuận: Ngày kết hợp: 2023.03.12

Thỏa thuận: dYdX Ngày: 2023.03.11

Biện pháp đối phó: USDC trên nền tảng dYdX sẽ được tính theo giá trị thực và không bắt buộc phải neo vào 1 đô la Mỹ. dYdX đã tuyên bố trên Twitter rằng USDC trên nền tảng sẽ được tính bằng giá trị thực và sẽ không bị buộc phải chốt USDC ở mức 1 đô la. Trong trường hợp USDC giảm giá, tất cả các vị trí, tài sản thế chấp và tiền được thanh toán bằng USDC sẽ được tính bằng giá trị đô la thực tế của USDC, dYdX cho biết. Các nhà giao dịch sẽ không bị thanh lý do thay đổi giá USDC và các nhà giao dịch sẽ được thanh toán bằng giá trị thực của USDC.

Trong sự cố hủy neo USDC lần này, ngoài một bộ phận không nhỏ những người “chạy thuốc độc” để giảm lỗ, còn có một nhóm các nhà đầu tư chênh lệch giá hiểu rất sâu về cơ chế hoạt động của các dự án DeFi chính thống. Cốt lõi là sử dụng dự án để neo giá trị của USDC thành 1 đô la Mỹ và đổi USDC thấp hơn 1 đô la Mỹ lấy các đồng tiền ổn định khác hoặc tiền kỹ thuật số có giá trị cao hơn và kiếm lợi nhuận thành công. Sự kiện này cũng sẽ mang lại những suy nghĩ cho các dự án hiện tại và tương lai, liệu giá của tất cả các mục tiêu giao dịch có thể được thay thế bằng giá trị cố định trong giá trị thị trường thực tế hay không. Một vài trường hợp được hiển thị dưới đây để tham khảo.

tiêu đề phụ

PSM của MakerDAO

Curve

Đường dẫn chênh lệch giá: Dùng tài sản để vay USDC tại AAVE, sau đó chuyển đổi USDC 1: 1 thành USDP tại PSM. Khi giá USDC giảm, hãy chuyển đổi USDP thành USDC, đồng thời hoàn trả khoản vay USDC và USDC còn lại là lợi nhuận ròng . Từ hình bên dưới, có thể thấy rằng trong cuộc khủng hoảng USDC không neo, USDC đã chảy vào mạnh mẽ, trong khi GUSD và USDP chảy ra nhanh chóng, và lượng dự trữ USDP gần như bằng 0 tại một thời điểm.

Hình: Thay đổi của ba tài sản thế chấp stablecoin trong hệ thống Maker trong khoảng thời gian USDC chưa neo

AAVE

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Giống như cách chuyển gạch truyền thống, mua USDC từ UNI và bán trên Curve để kiếm chênh lệch, nhưng phải đối mặt với rủi ro giá USDC giảm nhanh vào giữa chừng.

Trong trường hợp mua USDC với đòn bẩy tròn của AAVE, bên mua hoạt động dựa trên phán đoán rằng giá USDC cuối cùng sẽ tăng và giả định rủi ro giá USDC sẽ giảm thêm.

Con đường cụ thể là: sử dụng tài sản để vay USDC (vay USDT, sau đó giao dịch dưới dạng USDC thông qua DEX), cầm cố USDC để vay USDT, USDT để mua USDC và sử dụng USDC để vay lại USDT trong một chu kỳ.

tiêu đề phụ

Arbitrage trao đổi tập trung

Binance hỗ trợ nạp USDC, đồng thời USDC sẽ được quy đổi sang BUSD với tỷ lệ 1:1, qua đó hoàn tất quy đổi USDC giá trị thấp sang BUSD giá trị cao.

Người dùng Coinbase sử dụng Coinbase để rút USDC 1:1 sang USD vào tài khoản ngân hàng của họ để hoàn tất quy trình chênh lệch giá. Tuy nhiên, hai sàn giao dịch đã phản ứng nhanh chóng và quá trình chênh lệch giá kéo dài trong một thời gian ngắn trước khi kết thúc.

Nếu có vấn đề với tài sản thế chấp đằng sau USDC và USDC trả về ít hơn $1, thì các loại ứng dụng DeFi khác nhau có thể gặp rủi ro sau:

Rủi ro khi cho vay ứng dụng

Các giao thức cho vay Aave và Compound là hai trong số các nền tảng cho vay trực tuyến lớn nhất cho phép người dùng vay và cho vay các loại tiền điện tử khác nhau và kiếm lãi hoặc trả phí lãi. USDC là một trong những tài sản thường được sử dụng trên các nền tảng này.

Nếu người dùng sử dụng USDC làm khoản vay hoặc tài sản thế chấp, họ có thể gặp rủi ro không thể trả nợ hoặc bị thanh lý. Tiên tri được Aave sử dụng để tính toán giá trị USDC là Chainlink và tiên tri dự phòng là Uniswap. Tác động đối với người dùng gửi ETH để vay USDC bị hạn chế và họ có thể tận dụng cơ hội mua lại USDC để đổi tài sản thế chấp ban đầu với số vốn ít hơn. Mặt khác, hợp chất sử dụng giá trị $1 cố định, điều này có thể dẫn đến rủi ro.

Cụ thể, khi giá USDC giảm, hợp đồng cho vay có thể gặp các rủi ro sau:

Tỷ lệ cho vay trên giá trị (LTV) của những người vay USDC được thế chấp có thể vượt quá ngưỡng thanh lý, khiến tài sản thế chấp của họ bị thanh lý.

Người thanh lý có thể không kiếm đủ lợi nhuận để trang trải chi phí giao dịch và rủi ro của họ.

Các stablecoin có giá trị hơn như USDT trên nền tảng cho vay có thể được vay mượn, khiến người gửi tiền có nguy cơ không thể thu hồi toàn bộ số USDT.

Hợp chất có thể không điều chỉnh kịp thời giá cố định của USDC, dẫn đến mất cân bằng thị trường và cơ hội kinh doanh chênh lệch giá.

Đánh giá 4D Cơn bão chưa được neo của USDC: khủng hoảng và cơ hội trong trận động đất khổng lồ về sinh thái DeFi

Những rủi ro này có thể được giảm thiểu bằng cách:

Tạm dừng thị trường USDC hoặc đặt tỷ lệ LTV thành 0 để ngăn chặn hoạt động cho vay tiếp theo.

Sử dụng dự trữ hệ sinh thái hoặc các tài sản khác để tăng khả năng đủ vốn và khả năng phục hồi của quỹ bảo mật.

Thường xuyên theo dõi và cập nhật các thông số giá USDC để phản ánh các điều kiện và kỳ vọng của thị trường.

Ứng dụng giao dịch: Nếu người dùng sử dụng USDC làm cặp giao dịch hoặc nhà cung cấp thanh khoản, họ có thể gặp rủi ro thua lỗ hoặc bị khóa. Ví dụ: trên nền tảng Uniswap, người dùng có thể giao dịch giữa hai loại tiền điện tử bất kỳ hoặc cung cấp tính thanh khoản để kiếm phí. Nếu người dùng sử dụng USDC làm cặp giao dịch hoặc làm tiền tệ trong nhóm thanh khoản, khi giá USDC giảm, họ có thể mất tiền do tỷ giá hối đoái xấu đi hoặc họ không thể thoát. Ngoài ra, một số ứng dụng trong các ứng dụng giao dịch phái sinh mặc định USDC là 1 cũng mang lại cơ hội cho chênh lệch giá.

tiêu đề phụ

Lấy hợp đồng phái sinh GMX làm ví dụ

GMX là một sàn giao dịch vĩnh viễn phi tập trung được xây dựng trên Arbitrum. Trong cơ chế giao dịch của GMX, người dùng thực hiện các vị trí mua và đóng để có được đối tượng của giao dịch chứ không phải bản thân tiền ký quỹ và đối tượng của giao dịch được định giá bằng USD. Người môi giới chênh lệch giá sử dụng USDC đã chiết khấu để mở các vị thế và thanh toán theo giá USD tiêu chuẩn.

Sau sự cố này, GMX và các thỏa thuận cơ chế tương tự của nó có thể tối ưu hóa đường cong giá của stablecoin trong tương lai.

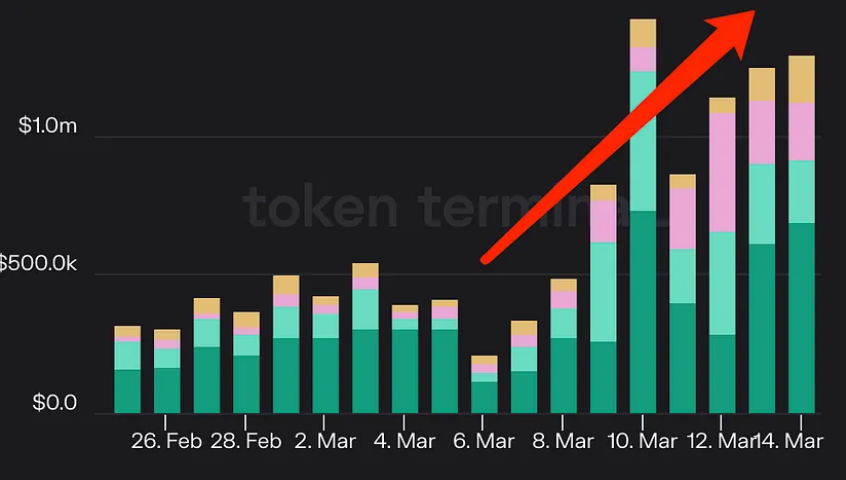

Hình: Doanh thu của bốn thị trường giao dịch trực tuyến chính

Nguồn: Nghiên cứu xu hướng, Tokenterminal

tóm tắt

Các ứng dụng dự báo: Nếu người dùng sử dụng USDC làm cá cược hoặc phần thưởng, họ có thể đối mặt với rủi ro bị bồi thường hoặc giảm lợi nhuận. Ví dụ: trên nền tảng Augur, người dùng có thể tạo và tham gia vào các sự kiện dự đoán thị trường khác nhau và kiếm phần thưởng dựa trên kết quả. Nếu người dùng sử dụng USDC làm tiền tệ cá cược hoặc phần thưởng, thì khi giá USDC giảm, họ có thể mất tiền do các khoản thanh toán nhỏ hơn hoặc lợi nhuận bị thu hẹp.