Ẩn sĩ trong các chu kỳ tăng giá: các nhà tạo lập thị trường tiền điện tử

Bản tóm tắt

tiêu đề cấp đầu tiên

Bản tóm tắt

Hoạt động kinh doanh của các nhà tạo lập thị trường tài chính truyền thống bắt đầu nảy sinh vào đầu thế kỷ 19, và hiện tại nó đã thể hiện các đặc điểm của sự phát triển trưởng thành, các loại hình giao dịch đa dạng, hoạt động kinh doanh và thu nhập tương đối ổn định. Với tư cách là một bên tham gia quan trọng trên thị trường tài chính, các nhà tạo lập thị trường đã đóng một vai trò duy nhất trong việc cung cấp tính thanh khoản cho thị trường và hiệu quả của thị trường. Với sự mở rộng liên tục của quy mô thị trường, ngày càng có nhiều tổ chức và ngân hàng đầu tư tham gia vào hoạt động kinh doanh tạo lập thị trường và trở thành một nguồn thu nhập quan trọng. Doanh nghiệp tạo thị trường của thị trường tổng thể cũng tập trung vào người đứng đầu, và sự cạnh tranh rất khốc liệt. Để nắm bắt thị trường và khách hàng, các nhà tạo lập thị trường không ngừng nâng cấp các thuật toán, công nghệ, kiểm soát rủi ro và tuân thủ, đồng thời đang dần tham gia vào lĩnh vực mã hóa.

So với tài chính truyền thống, hoạt động kinh doanh tạo lập thị trường trên thị trường mã hóa về bản chất không khác nhiều. Nhưng mô hình hoạt động, công nghệ, quản trị rủi ro và giám sát rất khác nhau. Trước hết, về quy mô thị trường, thị trường mã hóa vẫn còn tương đối nhỏ so với thị trường tài chính truyền thống và quy mô thị trường của ngành mã hóa cũng tương đối nhỏ. Tính thanh khoản của thị trường mã hóa tương đối thấp và dao động lớn, các nhà tạo lập thị trường cần thận trọng hơn trong việc quản lý rủi ro; thứ hai, đội ngũ tạo lập thị trường trên thị trường mã hóa còn được gọi là nhân viên ngân hàng. Bởi vì quá trình giao dịch của thị trường mã hóa rất khó được giám sát và không có hệ thống tạo lập thị trường nghiêm ngặt để hạn chế nó. Mối quan hệ giữa các sàn giao dịch, các bên tham gia dự án và các nhà tạo lập thị trường đã trở nên phức tạp hơn. Sau đó, hoạt động kinh doanh tạo lập thị trường không chỉ được tạo ra trong sàn giao dịch tập trung mà còn liên quan đến việc tạo lập thị trường trên chuỗi và dựa trên điều này, một số phần mềm trung gian và giao thức cho các dịch vụ tạo lập thị trường đã bắt đầu xuất hiện; điểm cuối cùng là về mặt kiến trúc kỹ thuật, ngành công nghiệp mã hóa Cần có khả năng kỹ thuật cao hơn để đảm bảo tính bảo mật của các giao dịch.

Hoạt động kinh doanh tạo thị trường trong thị trường mã hóa là một đại dương xanh, mang đến cho mọi nhà đầu tư cơ hội nhưng cũng có rủi ro. Hiện tại, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đang thắt chặt giám sát trên thị trường mã hóa và nhiều tổ chức và doanh nghiệp bị ảnh hưởng. Cùng với thị trường giá xuống và những cơn bão thường xuyên của các tổ chức lớn, việc quản lý rủi ro thậm chí còn khó khăn hơn đối với các nhà tạo lập thị trường. Ngoài ra, các nhà tạo lập thị trường tiền điện tử phải đối mặt với sự phân mảnh/khả năng tương tác của thị trường, vốn kém hiệu quả, sự không chắc chắn về quy định và công nghệ/kết nối trao đổi vẫn đang được cải thiện.

Mặc dù vậy, các nhà tạo lập thị trường tiền điện tử vẫn còn rất nhiều dư địa để phát triển và sinh lời. Các nhà tạo lập thị trường tiền điện tử cũng sẽ trình bày một số đặc điểm phát triển của các nhà tạo lập thị trường tài chính truyền thống trong tương lai:

(1) Các chủ thể tạo lập thị trường dần đa dạng hóa;

(2) Đa dạng hóa các loại hình tạo lập thị trường;

(4) Hiệu ứng đi đầu của các nhà tạo lập thị trường ngày càng rõ nét.

Trong lĩnh vực đầu tư, bạn có thể tập trung vào các chiến lược hoặc dự án dịch vụ tạo thị trường nhỏ tập trung, các công cụ để giải quyết khả năng tương tác và các dự án CeDeFi.

tiêu đề cấp đầu tiên

Các nhà tạo lập thị trường đề cập đến các tổ chức hoặc cá nhân cung cấp thanh khoản trên thị trường tài chính. Trách nhiệm chính của nó là cung cấp thanh khoản và độ sâu thị trường cho thị trường giao dịch chứng khoán. Nhà tạo lập thị trường thường giao dịch giữa người mua và người bán trên thị trường chứng khoán và cung cấp báo giá trên thị trường để các nhà giao dịch khác có thể thực hiện giao dịch mua hoặc bán trên báo giá đó. Nhà tạo lập thị trường thường bao gồm các ngân hàng đầu tư, công ty chứng khoán hoặc tổ chức chuyên nghiệp, đóng vai trò quan trọng trên thị trường và giúp duy trì tính ổn định cũng như tính thanh khoản của thị trường. Các nhà tạo lập thị trường thường giao dịch đồng thời trên một hoặc nhiều thị trường và cung cấp tính thanh khoản bằng cách mua và bán cùng một tài sản để tạo cơ hội giao dịch cho những người tham gia thị trường.

Mô tả hình ảnh

tiêu đề phụ

1.1 Tổng quan về ngành

chữ

1.1.1 Chức năng của ngành và Khách hàng được phục vụ

Vai trò của các nhà tạo lập thị trường trên thị trường tài chính là rất quan trọng và khác biệt so với những người tham gia thị trường khác. Đặc biệt là về mặt cung cấp thanh khoản và hiệu quả thị trường. Cụ thể, các nhà tạo lập thị trường đảm nhận sáu chức năng chính:

Cung cấp thanh khoản: Cung cấp thanh khoản giữa người mua và người bán để làm cho thị trường sôi động hơn.

Báo giá liên tục: Các nhà tạo lập thị trường liên tục báo giá và cung cấp giá mua và bán bất cứ lúc nào, thuận tiện cho những người tham gia thị trường thực hiện giao dịch.

Quản lý rủi ro: Các nhà tạo lập thị trường cần quản lý rủi ro giao dịch, duy trì tỷ lệ rủi ro-lợi ích lành mạnh và bảo vệ lợi ích của chính họ và khách hàng của họ.

Cung cấp tư vấn: Các nhà tạo lập thị trường có thể cung cấp thông tin và phân tích thị trường để giúp khách hàng đưa ra quyết định giao dịch tốt hơn.

Tăng hiệu quả thị trường: Sự tồn tại của các nhà tạo lập thị trường có thể tăng hiệu quả thị trường, giảm chênh lệch giá giữa người mua và người bán, đồng thời nâng cao hiệu quả và khả năng cạnh tranh của thị trường.

Cung cấp các sản phẩm sáng tạo: Tung ra các sản phẩm mới theo nhu cầu thị trường để đáp ứng các nhu cầu đầu tư khác nhau của khách hàng.

Khách hàng của các nhà tạo lập thị trường chủ yếu bao gồm các loại sau:

Nhà giao dịch: Các nhà tạo lập thị trường cung cấp cho nhà giao dịch tính thanh khoản và giúp họ thực hiện các giao dịch nhanh chóng và hiệu quả.

Các tổ chức đầu tư: các nhà tạo lập thị trường cung cấp thanh khoản và dịch vụ cho các tổ chức đầu tư, giúp họ phân bổ tài sản và quản lý rủi ro.

Các nhà đầu tư cá nhân: Các nhà tạo lập thị trường cung cấp cho các nhà đầu tư cá nhân thanh khoản và dịch vụ để giúp họ giao dịch các sản phẩm tài chính như cổ phiếu và hợp đồng tương lai.

Các tổ chức tài chính khác: Các nhà tạo lập thị trường cũng cung cấp thanh khoản và dịch vụ cho các tổ chức tài chính khác như ngân hàng và công ty bảo hiểm.

chữ

1.1.2 Lịch sử phát triển của đường tạo lập thị trường

Quá trình phát triển của đường dẫn tạo lập thị trường có thể được chia thành năm giai đoạn:

Trước thế kỷ 19: giai đoạn đầu của các nhà tạo lập thị trường, giao dịch khớp lệnh trên thị trường đối ứng truyền thống. Hệ thống tạo lập thị trường là một trong những hệ thống giao dịch chứng khoán lâu đời nhất. Nó bắt nguồn từ thị trường phi tập trung truyền thống. Để tạo thuận lợi cho giao dịch và giảm chi phí giao dịch, các thương nhân tự đảm nhận vai trò của nhà tạo lập thị trường và cung cấp báo giá song phương cho những người khác thương nhân hoặc khách hàng.Phần lớn là các phương pháp truyền thống như liên lạc tại chỗ và liên lạc qua điện thoại.

Thế kỷ 19-1970: Các sàn giao dịch tiêu chuẩn hóa xuất hiện và phát triển nhanh chóng, các nhà tạo lập thị trường cung cấp thanh khoản trên thị trường. Sau thế kỷ 19, các sàn giao dịch lớn ở Mỹ như Sàn giao dịch Mỹ và Sàn giao dịch chứng khoán Chicago lần lượt được thành lập. Vào thời điểm đó, các nhà tạo lập thị trường chủ yếu hoạt động trên Sàn giao dịch chứng khoán New York (NYSE) ở Hoa Kỳ. Trong thời kỳ đó, các nhà tạo lập thị trường chủ yếu dựa trên giao dịch của con người chứ không phải các chương trình máy tính. Các nhà tạo lập thị trường cung cấp thanh khoản thị trường dựa trên báo giá của người mua và người bán trên sổ giao dịch của sàn giao dịch chứng khoán.

Những năm 1990: Vào cuối thế kỷ 20, với sự gia tăng của các nhà đầu tư tổ chức và nhà môi giới chiết khấu bán lẻ, thị phần giao dịch trên nền tảng khớp lệnh nội bộ của các nhà tạo lập thị trường tiếp tục tăng. Một mặt, với sự gia tăng của các nhà đầu tư tổ chức như quỹ tương hỗ và quỹ hưu trí ở Hoa Kỳ, nhu cầu của các nhà đầu tư tổ chức đối với các giao dịch lớn đã tăng lên đáng kể và các ngân hàng đầu tư lớn do Goldman Sachs đại diện có thể cung cấp dịch vụ toàn diện cho các nhà đầu tư tổ chức. Mặt khác, khối lượng giao dịch chứng khoán bán lẻ được thực hiện bởi các nhà môi giới chiết khấu bán lẻ như Robinhood và Charles Schwab đã tăng lên và các nhà môi giới chiết khấu như vậy chủ yếu chuyển đơn đặt hàng đến các nền tảng tạo lập thị trường để đổi lấy Khoản thanh toán của nhà tạo lập thị trường cho việc này (được gọi là Thanh toán cho Dòng lệnh ). Với sự toàn cầu hóa của thị trường tài chính, các nhà tạo lập thị trường đã bắt đầu mở rộng hoạt động của họ trên toàn cầu, đồng thời phải đối mặt với sự cạnh tranh ngày càng tăng. Trong giai đoạn này, các nhà tạo lập thị trường bắt đầu áp dụng các chiến lược và kỹ thuật giao dịch tiên tiến và phức tạp hơn để cải thiện hiệu quả giao dịch và lợi nhuận.

Thế kỷ 21: Với sự đổi mới và phát triển không ngừng của thị trường tài chính, vai trò của các nhà tạo lập thị trường dần được mở rộng và củng cố. Trong thế kỷ 21, các nhà tạo lập thị trường bắt đầu tham gia vào các thị trường mới nổi, chẳng hạn như thị trường tiền điện tử và thị trường quyền chọn, đồng thời áp dụng các phương tiện công nghệ tiên tiến hơn, chẳng hạn như trí tuệ nhân tạo và học máy.

chữ

1.1.3 Quy mô thị trường và môi trường cạnh tranh

Theo dữ liệu từ cơ quan quản lý ngành tài chính FINRA (Cơ quan quản lý ngành tài chính), tính đến tháng 9 năm 2021, số lượng nhà tạo lập thị trường hợp pháp đăng ký tại Hoa Kỳ đã vượt quá 500. Các nhà tạo lập thị trường này được đăng ký và quản lý bởi FINRA. Theo Văn phòng Tiền tệ Hoa Kỳ (OCC), từ năm 2012 đến 2018, tổng doanh thu giao dịch của các công ty nắm giữ ngân hàng thương mại Hoa Kỳ vẫn ở mức khoảng 50 tỷ đô la Mỹ. doanh thu giao dịch giảm so với cùng kỳ năm ngoái, tuy giảm nhưng nhìn chung biến động không lớn, thể hiện xu hướng tăng trưởng. Kể từ năm 2019, thu nhập giao dịch của ngành ngân hàng đã tăng hơn nữa, trong các năm 2019, 2020 và 2021, tổng thu nhập giao dịch của Bank of America Holdings Co., Ltd. sẽ lần lượt là 75,126, 79,512 và 78,946 tỷ đô la Mỹ. Quy mô hoặc thị phần của một công ty tạo lập thị trường thường liên quan đến mức độ thanh khoản mà nó cung cấp trên thị trường.Cụ thể, thị phần của một công ty tạo lập thị trường có thể được đo lường bằng các chỉ số sau:

Tỷ lệ khối lượng giao dịch: Tỷ lệ khối lượng giao dịch của một nhà tạo lập thị trường trong một thị trường nhất định có thể phản ánh hoạt động giao dịch và ảnh hưởng của nó trên thị trường.

(2) Độ sâu báo giá: Độ sâu báo giá của một nhà tạo lập thị trường trong một thị trường nhất định, nghĩa là số lượng và giá mà nó sẵn sàng giao dịch, có thể phản ánh mức độ thanh khoản mà nó cung cấp trên thị trường.

(3) Hiệu quả giao dịch: hiệu quả giao dịch của nhà tạo lập thị trường trên một thị trường nhất định, tức là khả năng thực hiện giao dịch nhanh chóng và hiệu quả.

Tóm lại, thị phần của nhà tạo lập thị trường là một chỉ số quan trọng có thể phản ánh hiệu quả của nó về hoạt động giao dịch, khả năng cung cấp thanh khoản và hiệu quả giao dịch trên thị trường.

Các công ty tạo lập thị trường nổi tiếng hơn như sau:

Jane Street: Một công ty thương mại định lượng có trụ sở tại thành phố New York, Hoa Kỳ, được thành lập vào năm 2000, chủ yếu tập trung vào kinh doanh chứng khoán, hợp đồng tương lai, ngoại hối và các lĩnh vực khác.

Citadel Securities: công ty tài chính có trụ sở chính tại Chicago, Hoa Kỳ, được thành lập năm 2002, là một trong những nhà tạo lập thị trường lớn nhất thế giới, chủ yếu tham gia vào các giao dịch cổ phiếu, hợp đồng tương lai, ngoại hối, trái phiếu và các lĩnh vực khác.

IMC Trading: Công ty tài chính có trụ sở chính tại Amsterdam, Hà Lan, được thành lập năm 1989, là một trong những nhà tạo lập thị trường hàng đầu thế giới, liên quan đến các giao dịch chứng khoán, hợp đồng tương lai, ngoại hối và các lĩnh vực khác.

Susquehanna International Group: Một công ty tài chính có trụ sở tại Philadelphia, Hoa Kỳ, được thành lập năm 1987, là một trong những nhà tạo lập thị trường quyền chọn lớn nhất thế giới và cũng liên quan đến các giao dịch trong các lĩnh vực khác.

Jump Trading: Một công ty thương mại định lượng có trụ sở tại Chicago, Illinois, Hoa Kỳ, được thành lập vào năm 1999. Công ty cam kết sử dụng các thuật toán tiên tiến và công nghệ tiên tiến để thực hiện các giao dịch nhằm tìm kiếm cơ hội sinh lời. Giao dịch Jump liên quan đến nhiều thị trường khác nhau như chứng khoán, hợp đồng tương lai, ngoại hối và tiền kỹ thuật số trên phạm vi toàn cầu.

1.2 Điều kiện cần có của công ty tạo lập thị trường

Việc thành lập công ty tạo lập thị trường đòi hỏi phải có tiềm lực tài chính, năng lực kỹ thuật và sự am hiểu thị trường cao, đồng thời phải đáp ứng các yêu cầu pháp lý của cơ quan quản lý tài chính, khó đối mặt với môi trường thị trường cạnh tranh cao và quản lý rủi ro cao. áp lực.

chữ

1.2.1 Tìm hiểu thị trường

Các nhà tạo lập thị trường cần hiểu biết sâu sắc về các quy tắc thị trường, tính thanh khoản, các loại giao dịch và mô hình hành vi của các nhà giao dịch để đưa ra các quyết định giao dịch chính xác. Họ cần hiểu các xu hướng và cơ hội trên thị trường để đạt được lợi thế trên thị trường. Có một số cách để hiểu thị trường:

Nghiên cứu thông tin và dữ liệu thị trường: Các nhà tạo lập thị trường cần nghiên cứu dữ liệu giao dịch trước đây và hiện tại của thị trường để hiểu thị trường và biến động giá cả. Các nhà tạo lập thị trường có thể lấy thông tin thị trường bằng cách sử dụng phần mềm giao dịch hoặc nhà cung cấp dữ liệu thị trường.

Giao tiếp với các nhà giao dịch khác: Các nhà tạo lập thị trường có thể tìm hiểu về các điều kiện thị trường bằng cách giao tiếp với các nhà giao dịch khác. Ví dụ: họ có thể tham dự các hội nghị giao dịch hoặc diễn đàn trực tuyến để trao đổi ý kiến và cập nhật thị trường với các nhà giao dịch khác.

Với sự trợ giúp của các mô hình và chiến lược giao dịch: Các công ty tạo lập thị trường có thể sử dụng các chiến lược và mô hình giao dịch để dự đoán xu hướng thị trường và biến động giá cả. Các mô hình này có thể bao gồm các phương pháp như phân tích kỹ thuật, phân tích cơ bản và phân tích định lượng.

chữ

1.2.2 Thiết lập nền tảng công nghệ

Các công ty tạo lập thị trường cần một nền tảng công nghệ ổn định và hiệu quả có thể hỗ trợ giao dịch theo thời gian thực và phân tích dữ liệu. Nền tảng cần bao gồm các thuật toán để thực hiện giao dịch nhanh chóng, hệ thống xử lý và truyền dữ liệu tốc độ cao và hệ thống thanh toán giao dịch an toàn. Cụ thể, các công ty tạo lập thị trường cần có 5 loại công nghệ sau:

Công nghệ giao dịch: bao gồm chứng khoán, hợp đồng tương lai, quyền chọn, v.v. Những công nghệ này bao gồm việc sử dụng nền tảng giao dịch, quản lý lệnh, kiểm soát rủi ro, v.v.

Công nghệ phân tích dữ liệu: hiểu điều kiện và xu hướng thị trường. Những kỹ thuật này bao gồm khai thác dữ liệu, học máy, trí tuệ nhân tạo, v.v.

Công nghệ quản lý rủi ro: nhằm đảm bảo tính an toàn và ổn định của các giao dịch. Những công nghệ này bao gồm kiểm soát rủi ro, quản lý quỹ, giám sát thị trường, v.v.

Kỹ thuật phát triển phần mềm: phát triển và duy trì hệ thống giao dịch và công cụ giao dịch. Những công nghệ này bao gồm ngôn ngữ lập trình, quản lý cơ sở dữ liệu, kiểm thử phần mềm, v.v.

chữ

1.2.3 Xác định nhu cầu vốn

Các công ty tạo lập thị trường yêu cầu vốn đáng kể để hỗ trợ các hoạt động kinh doanh của họ. Bạn cần xác định mình cần bao nhiêu vốn để tham gia thị trường và xác định các nguồn vốn. Dưới đây là cách xác định số vốn bạn cần:

Tính toán các yêu cầu về tính thanh khoản của thị trường: Các yêu cầu về tính thanh khoản của thị trường là số tiền mà nhà tạo lập thị trường phải cung cấp để thực hiện các giao dịch mua và bán trên thị trường. Phương pháp xác định nhu cầu thanh khoản bao gồm đo khối lượng giao dịch thị trường, tần suất giao dịch, lãi suất mở và các chỉ số khác, để ước tính số tiền cần đầu tư.

Xem xét Yêu cầu ký quỹ: Nhiều sàn giao dịch và thị trường yêu cầu các nhà tạo lập thị trường cung cấp ký quỹ để đảm bảo rằng hoạt động giao dịch của nhà tạo lập thị trường trên thị trường tuân thủ. Bạn cần hiểu các yêu cầu ký quỹ của thị trường và dự trữ đủ tiền để đáp ứng các yêu cầu ký quỹ.

Xem xét sự biến động của thị trường: Sự biến động của thị trường có thể khiến các nhà tạo lập thị trường bị thua lỗ. Bạn cần tính đến sự biến động của thị trường và dự trữ đủ tiền để trang trải rủi ro thị trường.

Tóm lại, việc xác định một nhà tạo lập thị trường cần bao nhiêu vốn cần xem xét nhiều yếu tố khác nhau, đồng thời cần được phân tích và tính toán theo các điều kiện cụ thể của các thị trường khác nhau. Cần lưu ý rằng nhu cầu vốn là một quá trình năng động, cần được điều chỉnh liên tục theo sự thay đổi của thị trường và sự mở rộng hoạt động kinh doanh của công ty.

chữ

Các nhà tạo lập thị trường cần quản lý rủi ro để đảm bảo sự an toàn và ổn định của các giao dịch. Bạn cần xây dựng các chiến lược quản lý rủi ro, bao gồm rủi ro giao dịch, rủi ro thanh khoản, rủi ro thị trường và rủi ro hoạt động, v.v.

Quản lý rủi ro thị trường là đảm bảo rằng giao dịch vẫn đi đúng hướng bất chấp các điều kiện thị trường bất lợi. Ví dụ: các nhà tạo lập thị trường có thể sử dụng các biện pháp như chiến lược phòng ngừa rủi ro, kiểm soát đòn bẩy và hạn chế giao dịch để quản lý rủi ro thị trường. Rủi ro hoạt động là đảm bảo không xảy ra sai sót, nhầm lẫn trong quá trình mua bán. Ví dụ, các nhà tạo lập thị trường có thể thiết lập các quy trình giao dịch và quy tắc giao dịch tốt, đồng thời tăng cường các biện pháp như kiểm toán và giám sát nội bộ để quản lý rủi ro hoạt động. Quản lý rủi ro kỹ thuật là để đảm bảo sự ổn định và bảo mật của hệ thống giao dịch. Ví dụ: các nhà tạo lập thị trường có thể sử dụng các biện pháp như chiến lược sao lưu và phục hồi, biện pháp bảo mật mạng và mã hóa dữ liệu để quản lý rủi ro kỹ thuật. Quản lý rủi ro tín dụng nhằm đảm bảo không xảy ra tình trạng vỡ nợ hoặc thất thoát tài sản xấu trong quá trình giao dịch. Ví dụ, các nhà tạo lập thị trường có thể quản lý rủi ro tín dụng bằng các biện pháp như đánh giá và giám sát tín dụng, quản lý ký quỹ và kiểm soát rủi ro.

tiêu đề phụ

1.3 Phương thức Hoạt động và Hệ thống Tạo lập Thị trường

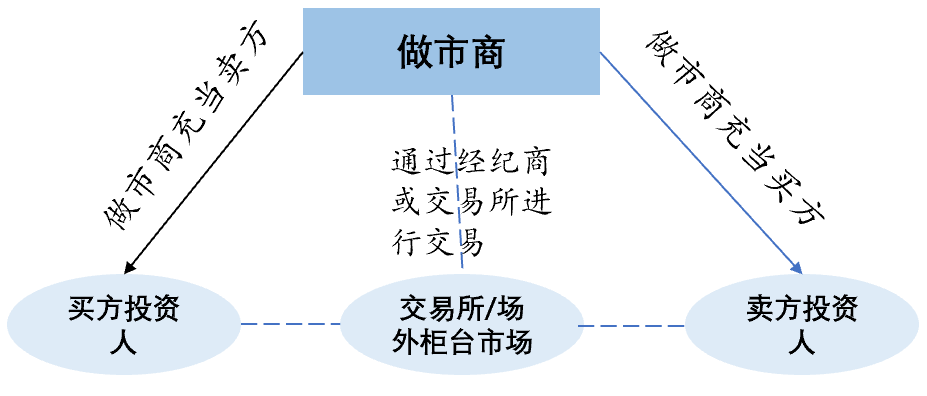

Trên nền tảng giao dịch, các nhà tạo lập thị trường cung cấp thanh khoản thông qua báo giá hai chiều (mua và bán), do đó, chế độ hoạt động của nó thường bao gồm các bước sau:

Chọn mục tiêu: chọn một hoặc nhiều thị trường hoặc sản phẩm, chẳng hạn như cổ phiếu, tương lai, ngoại hối, v.v., theo chiến lược giao dịch, mô hình hợp tác và sở thích rủi ro.

Phân tích thị trường: phân tích thị trường hoặc mục tiêu đã chọn để hiểu đặc điểm, xu hướng và thay đổi của nó. Và chỉ định chiến lược tương ứng theo kết quả phân tích.

Cung cấp báo giá: Các nhà tạo lập thị trường sẽ cung cấp báo giá hai chiều, nghĩa là báo giá mua và bán, theo chiến lược giao dịch và điều kiện thị trường của họ, để cung cấp tính thanh khoản.

Kiểm soát rủi ro: Các nhà tạo lập thị trường sẽ theo dõi và kiểm soát rủi ro giao dịch, đồng thời tiến hành các hoạt động quản lý rủi ro và phòng ngừa rủi ro khi cần thiết.

Lợi nhuận: Các nhà tạo lập thị trường kiếm lợi nhuận thông qua chênh lệch giao dịch và phí xử lý, nhưng cũng có những rủi ro có thể dẫn đến thua lỗ.

Hình 2. Chế độ hoạt động của các nhà tạo lập thị trường trên nền tảng giao dịch

Theo chế độ hoạt động trên, thực tế có hai hệ thống điều khiển: hệ thống điều khiển báo giá và hệ thống điều khiển mệnh lệnh. Trong hệ thống dựa trên báo giá, các nhà tạo lập thị trường cung cấp cho nhà đầu tư báo giá song phương để mua và bán cho các giao dịch cờ bạc và hướng dẫn giá giao dịch thay đổi thông qua cập nhật báo giá. Hệ thống giao dịch theo lệnh (Order driven) còn được gọi là hệ thống giao dịch đấu giá, nhà đầu tư truyền lệnh mua bán đến sàn giao dịch thông qua mạng, máy chủ của sàn giao dịch khớp lệnh mua bán thành giao dịch theo quy định. nguyên tắc ưu tiên về thời gian và ưu tiên về giá, hình thành giao dịch liên tục.

tiêu đề phụ

1.4 Mô hình lợi nhuận

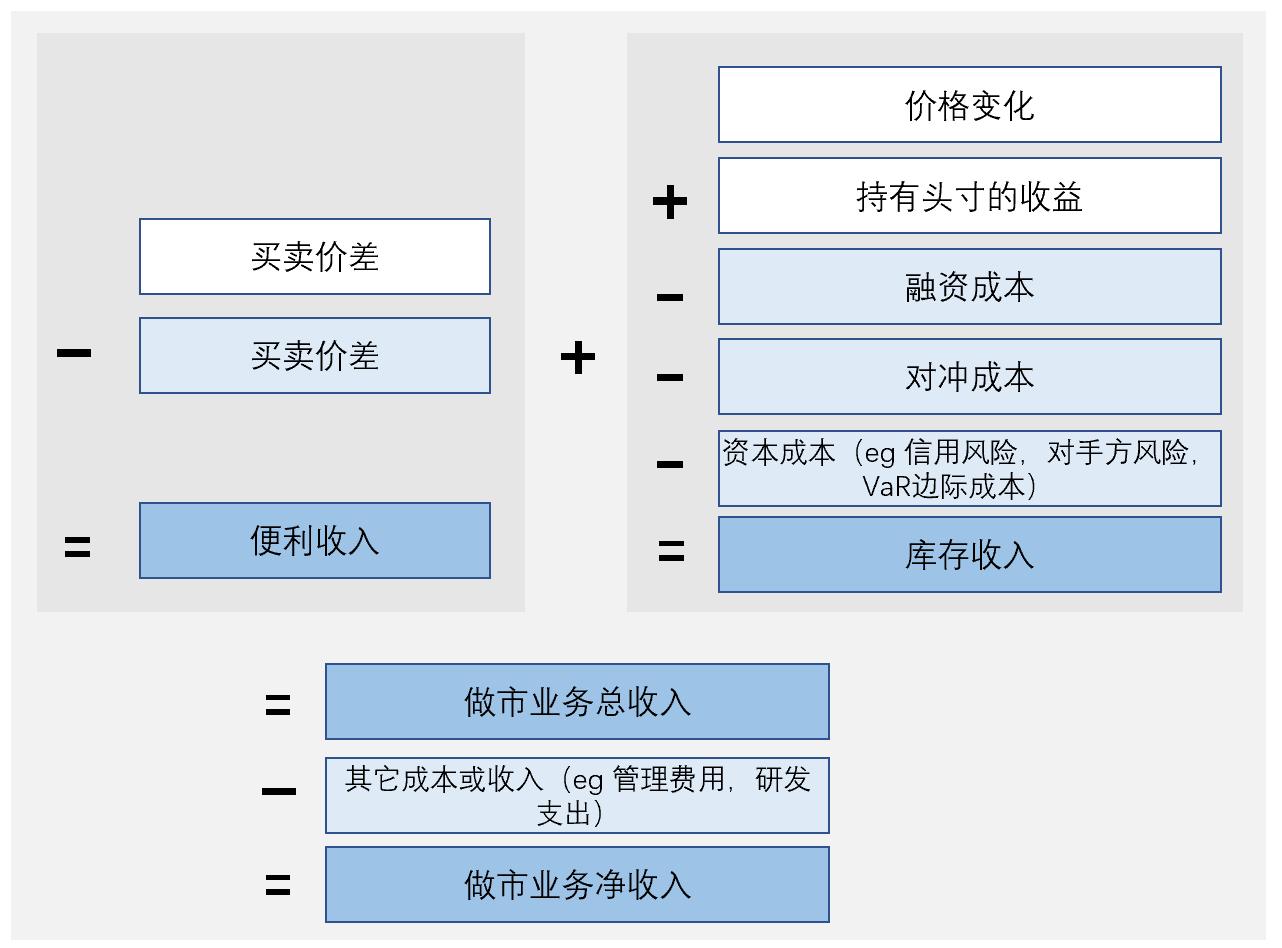

Mô hình lợi nhuận của các nhà tạo lập thị trường thường là thu được lợi nhuận từ chênh lệch giá mua-giá bán. Nhà tạo lập thị trường sẽ báo giá cả mua và bán trên nền tảng giao dịch cùng một lúc, được gọi là "báo giá hai chiều". Khi khách hàng đặt lệnh, nhà tạo lập thị trường sẽ ngay lập tức thực hiện giao dịch, sau đó bán với giá cao hơn hoặc mua chứng khoán tương tự với giá thấp hơn để thu lợi nhuận từ khoản chênh lệch. Khoản chênh lệch này thường được gọi là Thu nhập chênh lệch hoặc Doanh thu tạo điều kiện . . Các nhà tạo lập thị trường cũng có thể kiếm lợi nhuận thông qua giao dịch cao tần, bảo hiểm rủi ro và chênh lệch giá. Trong số đó, giao dịch cao tần đề cập đến chiến lược giao dịch sử dụng thuật toán tốc độ cao và hệ thống tự động để giao dịch nhanh. Bảo hiểm rủi ro đề cập đến việc sử dụng các giao dịch ngược lại để giảm rủi ro và chênh lệch giá đề cập đến việc tận dụng các mức giá khác nhau trên thị trường để thu được lợi nhuận. Ngoài ra, các nhà tạo lập thị trường còn có một loại doanh thu hàng tồn kho (Inventory income), phản ánh các khoản lãi và lỗ do thay đổi giá trị chứng khoán khi các nhà tạo lập thị trường nắm giữ các vị thế, cũng như cổ tức, tiền lãi và thu nhập nắm giữ khác.

Lợi nhuận của các nhà tạo lập thị trường cũng cần xem xét chi phí giao dịch.Chi phí kinh doanh tạo lập thị trường chủ yếu bao gồm ba khía cạnh: chi phí giao dịch như hoa hồng môi giới và phí thanh lý được trả khi mua và bán chứng khoán;chi phí tài trợ cho việc huy động vốn cho hoạt động kinh doanh tạo lập thị trường ; Chi phí bảo hiểm rủi ro do rủi ro, cũng như chi phí rủi ro như rủi ro tín dụng và rủi ro đối tác không thể loại bỏ được. Tuy nhiên, vì các nhà tạo lập thị trường thường tiến hành một số lượng lớn các giao dịch, nên họ có thể giảm chi phí giao dịch thông qua quy mô kinh tế và công nghệ hiệu quả, đồng thời thu được lợi nhuận từ đó.

Mô tả hình ảnh

Hình 3. Sơ đồ tài khoản doanh thu và chi phí của các nhà tạo lập thị trường (Nguồn: Ủy ban Hệ thống Tài chính Toàn cầu, Viện Nghiên cứu Chứng khoán Ping An)

tiêu đề phụ

1.5 Yêu cầu về Quy định và Tuân thủ

Các nhà tạo lập thị trường tham gia trực tiếp vào tính thanh khoản và hình thành giá của thị trường chứng khoán, chiến lược và hành vi giao dịch của họ có thể tác động đến thị trường nên cần được giám sát bởi các cơ quan quản lý. Giám sát có thể đảm bảo hiệu quả rằng các công ty tạo lập thị trường tuân thủ các quy tắc giao dịch và trật tự thị trường, ngăn chặn thao túng thị trường và hành vi giao dịch không phù hợp, bảo vệ lợi ích của nhà đầu tư và duy trì sự công bằng, minh bạch và ổn định của thị trường. Đồng thời, giám sát cũng có thể thúc đẩy hoạt động tuân thủ của các công ty tạo lập thị trường, tăng cường các yêu cầu về quản lý rủi ro và công bố thông tin, cải thiện niềm tin và tính minh bạch của thị trường, giảm biến động thị trường và thúc đẩy thị trường phát triển lành mạnh. Vì vậy, các nhà tạo lập thị trường cần được điều tiết không chỉ để bảo vệ lợi ích của các nhà đầu tư mà còn để duy trì sự hoạt động lành mạnh của toàn bộ thị trường.

Ở đây chúng tôi chủ yếu xem xét các chính sách điều tiết mà các tổ chức tạo lập thị trường ở Hoa Kỳ phải tuân theo. Tại Hoa Kỳ, việc giám sát các công ty tạo lập thị trường tương đối chặt chẽ. Các công ty này cần tuân thủ nghiêm ngặt các yêu cầu quy định của Ủy ban Chứng khoán và Hối đoái (SEC) và Cơ quan quản lý ngành tài chính (FINRA), đồng thời tuân thủ các quy định về chứng khoán. Ngoài ra, các công ty tạo lập thị trường cũng cần tuân thủ các yêu cầu tuân thủ và chống rửa tiền. Các cơ quan quản lý giám sát chặt chẽ các giao dịch và hoạt động kinh doanh của các công ty tạo lập thị trường, bao gồm việc xem xét các hệ thống và thuật toán giao dịch, kiểm tra hệ thống kiểm soát rủi ro và các yêu cầu về bảo vệ dữ liệu. Về quy định, thị trường chứng khoán Hoa Kỳ có hệ thống quy định chặt chẽ, vi phạm sẽ có hình phạt tương ứng, do đó, các công ty tạo lập thị trường cần hết sức coi trọng rủi ro tuân thủ quy định trong hoạt động hàng ngày của mình. Cụ thể các ngành và pháp luật điều chỉnh như sau:

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC): Chịu trách nhiệm điều tiết thị trường chứng khoán, bao gồm việc đăng ký và giám sát các công ty tạo lập thị trường.

Cơ quan quản lý ngành tài chính (FINRA): Quản lý các công ty môi giới-đại lý chứng khoán và các công ty tạo lập thị trường để đảm bảo tuân thủ các quy định về chứng khoán.

“Đạo luật chứng khoán” (Securities Act): quy định các yêu cầu về đăng ký và phát hành chứng khoán, và liên quan đến hoạt động kinh doanh của các nhà tạo lập thị trường.

Đạo luật cải thiện thị trường chứng khoán quốc gia (National Securities Markets Improvement Act): Một cuộc đại tu quy định về thị trường chứng khoán, điều này cũng có ý nghĩa đối với hoạt động kinh doanh của các nhà tạo lập thị trường.

tiêu đề phụ

1.6 Xu hướng phát triển trong tương lai

Nhà tạo lập thị trường là một mạch phát triển khi thị trường chứng khoán trưởng thành và nó đóng một vai trò quan trọng trong thị trường tài chính. Với sự phát triển của thị trường tài chính, nhu cầu thị trường đối với các nhà tạo lập thị trường sẽ tiếp tục tồn tại. Tuy nhiên, ở giai đoạn này, sự phát triển đã tương đối chín muồi và thị trường đang dần trở nên bão hòa, các tổ chức mới khó có thể chen chân vào con đường này, do đó, ngày càng có nhiều nhóm tạo lập thị trường sử dụng thị trường mã hóa làm điểm bố trí chính của họ.

Nhìn chung, những thách thức dài hạn mà các nhà tạo lập thị trường phải đối mặt như sau:

Rủi ro kỹ thuật: Khi thị trường tiếp tục thay đổi, các công ty tạo lập thị trường cần liên tục nâng cấp và cải tiến kiến trúc kỹ thuật của mình để đảm bảo hệ thống hoạt động ổn định, tránh rủi ro và tổn thất do sự cố kỹ thuật gây ra.

Rủi ro pháp lý: Các công ty tạo lập thị trường cần tuân thủ luật pháp và quy định của các quốc gia khác nhau, bao gồm giám sát tài chính, luật chứng khoán và luật sở hữu trí tuệ, nếu không họ sẽ phải đối mặt với các lệnh trừng phạt và tổn thất pháp lý.

Rủi ro thị trường: Những thay đổi và bất ổn của thị trường sẽ mang lại rủi ro và thách thức cho các công ty tạo lập thị trường, chẳng hạn như biến động thị trường, khối lượng giao dịch giảm và thiếu thanh khoản, tất cả những điều này sẽ ảnh hưởng đến lợi nhuận của các công ty tạo lập thị trường.

Rủi ro hoạt động: Các công ty tạo lập thị trường cần xử lý một lượng lớn giao dịch và dữ liệu, đồng thời cần thiết lập hệ thống quản lý rủi ro và kiểm soát nội bộ hiệu quả để ngăn ngừa rủi ro và tổn thất do lỗi hoặc vi phạm hoạt động nội bộ.

Cơ hội và thách thức cùng tồn tại. Với sự phát triển không ngừng của thị trường tài chính toàn cầu và sự phức tạp cũng như quy mô ngày càng tăng của các giao dịch trên thị trường chứng khoán, các công ty tạo lập thị trường sẽ có nhiều cơ hội hơn để tham gia thị trường bằng cách cung cấp dịch vụ thanh khoản và sản xuất thị trường để thu được lợi nhuận cao hơn. Hơn nữa, với sự phát triển nhanh chóng của thị trường mã hóa, các công ty tạo lập thị trường cũng có thể có nhiều cơ hội hơn bằng cách cung cấp dịch vụ sản xuất thị trường và cung cấp thanh khoản cho tài sản mã hóa. Đồng thời, các công ty tạo lập thị trường có thể cải thiện khả năng sản xuất thị trường của mình bằng cách phát triển và áp dụng các công cụ kỹ thuật và thuật toán mới, thích ứng tốt hơn với nhu cầu thị trường và giành thêm thị phần.

tiêu đề cấp đầu tiên

2. Các nhà tạo lập thị trường tiền điện tử

Về bản chất, các nhà tạo lập thị trường trong ngành mã hóa không khác nhiều so với tài chính truyền thống, tất cả đều cung cấp tính thanh khoản cho thị trường, nhanh chóng mở và đóng các vị thế, đồng thời thu được chênh lệch giá mua-bán. Nhưng mô hình hoạt động, công nghệ, quản trị rủi ro và giám sát rất khác nhau. Trước hết, về quy mô thị trường, thị trường mã hóa vẫn còn tương đối nhỏ so với thị trường tài chính truyền thống và quy mô thị trường của ngành mã hóa cũng tương đối nhỏ. Thứ hai, tính thanh khoản của thị trường mã hóa tương đối thấp và tính biến động cao, các nhà tạo lập thị trường cần thận trọng hơn trong việc quản lý rủi ro, khi đó, đội ngũ tạo lập thị trường trên thị trường mã hóa còn được gọi là banker. Bởi vì quá trình giao dịch của thị trường mã hóa rất khó giám sát và không có hệ thống tạo lập thị trường chặt chẽ để hạn chế nó; điểm cuối cùng là về mặt kiến trúc kỹ thuật, ngành công nghiệp mã hóa cần có khả năng kỹ thuật cao hơn để đảm bảo an ninh của các giao dịch.

Cung cấp tính thanh khoản và độ sâu cho thị trường tiền điện tử;

Cung cấp giá ổn định cho thị trường và thu hút nhiều thương nhân hơn. Có thể nói, các nhà tạo lập thị trường là mắt xích chính để các bên dự án, sàn giao dịch và nhà đầu tư hoạt động bình thường trên thị trường mã hóa.

tiêu đề phụ

2.1 Lịch sử phát triển

Sự phát triển của các nhà tạo lập thị trường trong thị trường tiền điện tử có thể được chia thành 3 giai đoạn:

Những ngày đầu (2009-2012): Với sự ra đời của Bitcoin, các sàn giao dịch tiền điện tử đầu tiên và các nhà tạo lập thị trường bắt đầu xuất hiện. Các nhà tạo lập thị trường này chủ yếu bao gồm các cá nhân và nhóm nhỏ nhằm mục đích cung cấp thanh khoản và cơ hội giao dịch.

Giai đoạn thay đổi lớn (2018-nay): Sự sụt giảm của thị trường tiền điện tử năm 2018 đã dẫn đến sự sụp đổ của nhiều sàn giao dịch và nhà tạo lập thị trường, nhưng nó cũng mang đến cơ hội và cải tổ thị trường. Sau khi tích hợp và điều chỉnh, khối lượng giao dịch của thị trường tiền điện tử đã dần phục hồi, đồng thời các dịch vụ và mô hình của các nhà tạo lập thị trường cũng liên tục được tối ưu hóa và nâng cấp. Đồng thời, với việc liên tục đưa ra và cải thiện các chính sách và quy định ở nhiều quốc gia khác nhau, việc giám sát và tuân thủ của các nhà tạo lập thị trường mã hóa đã dần trở thành một xu hướng quan trọng trên thị trường. Ở giai đoạn này, một số công ty tài chính truyền thống bắt đầu tham gia vào thị trường tiền điện tử như Jane Street, Susquehanna, v.v.

Hiện tại, dịch vụ của các nhà tạo lập thị trường mã hóa không chỉ giới hạn ở các sàn giao dịch mà đã dần dần mở rộng sang các giao dịch phi tập trung và các sàn giao dịch phi tập trung, cung cấp sự hỗ trợ và đảm bảo quan trọng cho sự phát triển và trưởng thành của thị trường.

tiêu đề phụ

2.2 Phương thức hoạt động của nhà tạo lập thị trường mã hóa

Phương thức hoạt động của các nhà tạo lập thị trường mã hóa tương tự như các nhà tạo lập thị trường tài chính truyền thống, chủ yếu nhằm cung cấp tính thanh khoản và độ sâu thị trường cho thị trường tiền điện tử, đồng thời thu được lợi nhuận từ nó. Các nhà tạo lập thị trường tiền điện tử thường giao dịch trên nhiều sàn giao dịch và giao dịch của các nhà tạo lập thị trường tiền điện tử thường được tự động hóa và kết nối với các sàn giao dịch thông qua giao diện API. Trên thị trường, các báo giá được cung cấp thông qua quỹ riêng và các mô hình thuật toán để thu hút người mua và người bán giao dịch. Một số nhà tạo lập thị trường tiền điện tử cũng cung cấp dịch vụ giao dịch không cần kê đơn, cho phép giao dịch số lượng lớn và tùy chỉnh. Do tính biến động và không chắc chắn của thị trường mã hóa, các nhà tạo lập thị trường mã hóa cần điều chỉnh chiến lược thị trường của họ theo thời gian thực, bao gồm quy mô giao dịch, phạm vi báo giá và rủi ro phòng ngừa rủi ro.

Quy trình tạo thị trường mã hóa thường bao gồm các bước sau:

Sàng lọc các cặp tiền tệ: Chọn một hoặc nhiều nhóm các cặp tiền tệ, thường tùy thuộc vào tính thanh khoản của thị trường và khả năng khối lượng của nhà tạo lập thị trường.

Báo giá: Giá mua và giá bán được xây dựng và công bố trong bảng chuyên sâu về giao dịch của sàn giao dịch.

Quản lý rủi ro: Quản lý rủi ro là một bước rất quan trọng trong quá trình giao dịch của nhà tạo lập thị trường.Các nhà tạo lập thị trường sử dụng các công cụ và chiến lược khác nhau để kiểm soát rủi ro của họ, chẳng hạn như giới hạn giao dịch, lệnh dừng lỗ và bảo hiểm rủi ro.

Thanh toán và thanh lý: Sau khi giao dịch hoàn tất, nhà tạo lập thị trường cần thực hiện thanh toán và thanh lý, bao gồm tính phí cho người mua và người bán cũng như thanh toán các loại thuế và phí liên quan.

Hình 4. Mô hình hoạt động kinh doanh tạo lập thị trường tiền điện tử

Ngoài các bước trên, các nhà tạo lập thị trường cũng cần liên tục theo dõi các điều kiện thị trường, bao gồm tính thanh khoản của thị trường, hành động của đối thủ cạnh tranh và rủi ro thị trường để điều chỉnh chiến lược và báo giá kịp thời.

chữ

Chiến lược tạo lập thị trường là một chiến lược chênh lệch chênh lệch rủi ro trung tính, thuộc về chiến lược giao dịch tần suất cao trong chiến lược giao dịch định lượng và tuân theo nguyên tắc mua thấp và bán cao. Nguyên tắc cơ bản là: giữa giá bán và giá mua của thị trường, chèn một lệnh mua ủy thác và một lệnh bán ủy quyền, nếu cả hai lệnh được chèn đều được khớp thì nhà tạo lập thị trường sẽ nhận được chênh lệch giá giữa giá đặt mua và giá đặt mua. thứ tự và toàn bộ Sau quá trình, các vị trí do các nhà tạo lập thị trường nắm giữ không thay đổi. Nếu vẫn còn thặng dư sau khi trừ đi các khoản phí giao dịch khác nhau từ chênh lệch giá giữa các lệnh mua và bán, thì nhà tạo lập thị trường đã thu được lợi nhuận tương ứng. Các chiến lược tạo thị trường phổ biến bao gồm chiến lược lây lan, chiến lược phòng ngừa rủi ro, chiến lược giao dịch định lượng, v.v.

Các chiến lược tạo thị trường được chia thành các chiến lược tạo thị trường giao ngay và chiến lược tạo thị trường tương lai theo các thị trường khác nhau. Chiến lược tạo thị trường giao ngay có bốn mô-đun: phán đoán xu hướng ngắn hạn, tạo thị trường, tái cân bằng và chu kỳ chính. Các chiến lược tạo thị trường tương lai phức tạp hơn, bao gồm logic phức tạp như lựa chọn thời điểm tạo thị trường, xử lý vị trí ròng, khóa, chuyển đổi và giảm nhẹ đối tác.

2.2.2 Giao dịch OTC

Cách các nhà tạo lập thị trường tiền điện tử cung cấp dịch vụ giao dịch không cần kê đơn thường là thiết lập liên hệ với các đối tác và thương lượng giá cũng như chi tiết giao dịch với họ. Cụ thể, các nhà tạo lập thị trường mã hóa sẽ công bố giá tạo lập thị trường của họ trên các nền tảng giao dịch hoặc các kênh ngoại hối khác, chờ các đối tác chấp nhận và giao dịch. Ngoài ra, các nhà tạo lập thị trường mã hóa cũng có thể sử dụng nhóm thanh khoản của riêng họ để cung cấp báo giá theo thời gian thực và cơ hội giao dịch cho các đối tác khi cần thiết để đáp ứng nhu cầu thanh khoản của họ. Đồng thời, các nhà tạo lập thị trường mã hóa cũng có thể cung cấp dịch vụ bù trừ và thanh toán cho các đối tác để đảm bảo tiến độ giao dịch suôn sẻ và an toàn cho tiền.

tiêu đề phụ

2.3 Ngưỡng kỹ thuật tạo lập thị trường

Các nhà tạo lập thị trường mã hóa cần hoàn toàn trùng lặp với các nhà tạo lập thị trường truyền thống về công nghệ, nhưng các nhà tạo lập thị trường mã hóa cần nắm vững nhiều công nghệ hơn, điều quan trọng nhất là công nghệ blockchain. Các giao dịch tiền điện tử dựa trên công nghệ chuỗi khối, vì vậy các nhà tạo lập thị trường tiền điện tử phải hiểu công nghệ chuỗi khối và ứng dụng của nó trong các giao dịch tiền điện tử để hiểu bản chất và chi tiết kỹ thuật của các giao dịch. Tìm hiểu cách các sàn giao dịch và ví tương tác với chuỗi khối cũng như cách xác định và giải quyết các vấn đề như chậm trễ giao dịch do tắc nghẽn mạng hoặc các vấn đề khác.

Thứ hai, đối với ngành công nghiệp mã hóa, việc bảo mật tài sản cũng rất quan trọng. Do một số rủi ro bảo mật nhất định trong các giao dịch tiền điện tử, các nhà tạo lập thị trường mã hóa cần nắm vững các công nghệ bảo mật có liên quan để bảo vệ tính bảo mật của hệ thống giao dịch. Các công nghệ cụ thể bao gồm công nghệ đa chữ ký, lưu trữ ví lạnh, giao thức liên lạc an toàn, giám sát giao dịch và công nghệ chống gian lận, công nghệ sao lưu và phục hồi dữ liệu, v.v.

Các công nghệ khác không giới hạn ở:

Phân tích dữ liệu và học máy: Thị trường tiền điện tử biến động rất lớn, vì vậy các nhà tạo lập thị trường tiền điện tử cần có khả năng phân tích dữ liệu nhất định, bao gồm phân tích thị trường, dự báo xu hướng giá, v.v. Công nghệ máy học có thể giúp các nhà tạo lập thị trường đưa ra quyết định giao dịch chính xác hơn.

Phương tiện truyền thông xã hội và tiếp thị trực tuyến: Thị trường tiền điện tử có các đặc điểm xã hội mạnh mẽ, vì vậy các nhà tạo lập thị trường mã hóa cần phải có các phương tiện truyền thông xã hội và khả năng tiếp thị trực tuyến nhất định để tương tác và giao tiếp với khách hàng tiềm năng.

tiêu đề phụ

2.4 Sàn giao dịch và nhà tạo lập thị trường

Mối quan hệ giữa các sàn giao dịch tiền kỹ thuật số và các nhóm tạo lập thị trường rất mong manh. Một số sàn giao dịch tiền điện tử có thể có nhóm các nhà tạo lập thị trường của riêng họ, nhưng nhiều người chọn làm việc với các nhà tạo lập thị trường bên thứ ba. Có hai hình thức hợp tác giữa các sàn giao dịch và các nhà tạo lập thị trường:

Làm việc trực tiếp với các sàn giao dịch tiền điện tử

Các nhà tạo lập thị trường hợp tác trực tiếp với các sàn giao dịch mã hóa để cung cấp các dịch vụ tạo lập thị trường tại chỗ. Các sàn giao dịch thường cung cấp một số kế hoạch tạo lập thị trường, yêu cầu sự hợp tác của các nhóm này và cung cấp giao diện giao dịch, nhưng đây là giao diện giao dịch thụ động và không thể chủ động nhận lệnh. Nếu bạn muốn chủ động báo giá và nhận lệnh, việc này chỉ có thể được thực hiện trong nội bộ sàn giao dịch, được nhúng trực tiếp hoặc gián tiếp vào hệ thống khớp lệnh của sàn giao dịch.

Tại thời điểm này, các nhà tạo lập thị trường cần thu thập thông tin như sổ đặt hàng và độ sâu thị trường của trao đổi thông qua giao diện API, sau đó sử dụng các thuật toán và chiến lược giao dịch của riêng họ để định giá thị trường và khớp giao dịch.

Các sàn giao dịch cần cung cấp cho các nhà tạo lập thị trường giao diện mô-đun có liên quan, thường bao gồm dữ liệu thị trường, lệnh rút tiền, lời nhắc nạp tiền, v.v.

Hợp tác gián tiếp với các sàn giao dịch tiền điện tử

Các nhà tạo lập thị trường hợp tác với các sàn giao dịch được mã hóa thông qua các trung gian hoặc nền tảng khác để cung cấp các dịch vụ tạo lập thị trường ngoài sàn giao dịch. Tại thời điểm này, nhà tạo lập thị trường cần đàm phán với bên trung gian hoặc nền tảng để xác định phương thức và chi tiết hợp tác, đồng thời lấy thông tin thị trường của sàn giao dịch thông qua giao diện API hoặc các kênh khác, sau đó tiến hành giao dịch ngoài quầy.

Cần lưu ý rằng các sàn giao dịch tiền điện tử không phải sử dụng các nhà tạo lập thị trường để cung cấp thanh khoản. Một số sàn giao dịch có thể sử dụng các phương tiện khác để tăng tính thanh khoản, chẳng hạn như sử dụng các công nghệ như nhóm sâu hoặc công cụ khớp lệnh. Khi hợp tác với một sàn giao dịch tiền mã hóa, các nhà tạo lập thị trường cần thương lượng với sàn về chi tiết hợp tác, phân bổ phí, khối lượng giao dịch, v.v., để đảm bảo hợp tác suôn sẻ và thu được lợi ích đáng kể. Đồng thời, các nhà tạo lập thị trường cần tuân thủ nghiêm ngặt các quy tắc và yêu cầu quy định của sàn giao dịch để đảm bảo tính tuân thủ pháp luật của các giao dịch.

Từ việc phân tích cơ chế giao dịch, các nhà tạo lập thị trường kết nối với sàn giao dịch phần lớn tham gia vào quá trình xác định giá, điều này có thể hạn chế những người cố gắng thao túng giá tiền tệ ở một mức độ nhất định, cải thiện kỳ vọng của các nhà đầu tư và các bên tham gia dự án, và ổn định tâm lý thị trường.

Vào khoảng năm 2017 và 2018, một số lượng lớn các sàn giao dịch mới đã trực tuyến, dẫn đến khái niệm "giao dịch là khai thác". khối lượng giao dịch.

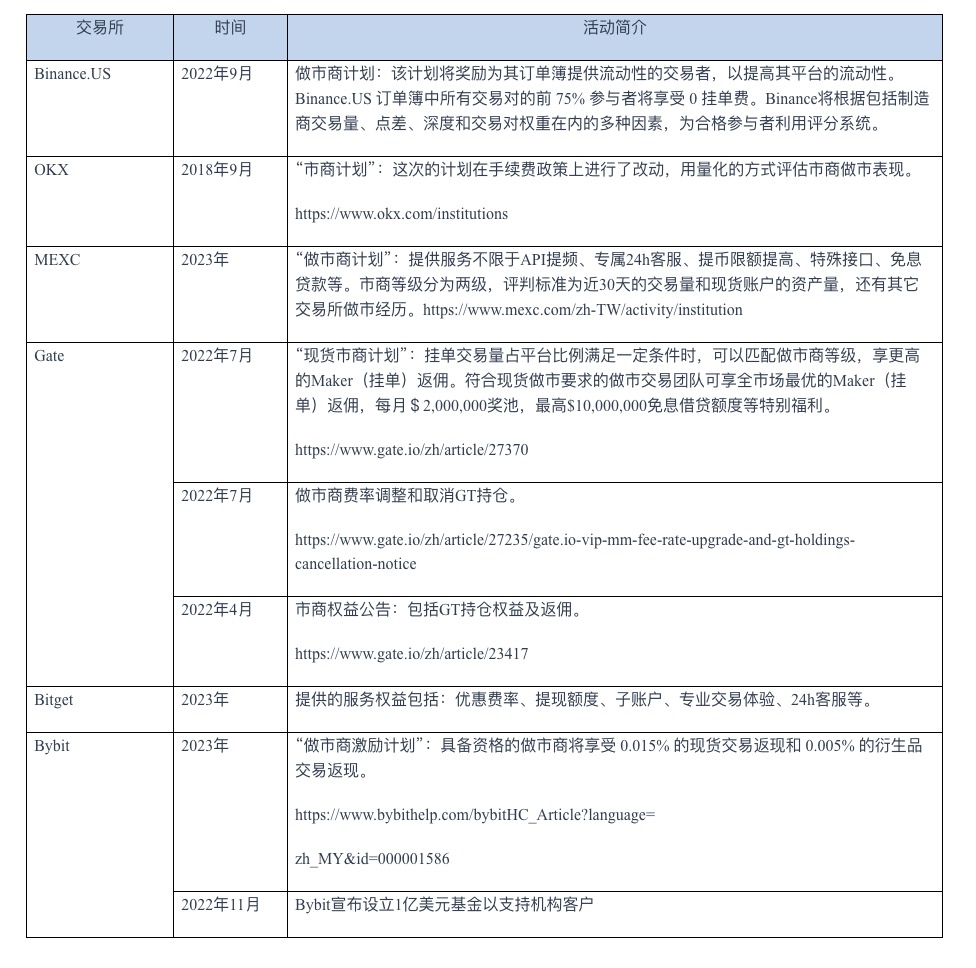

Để thu hút thêm nhiều nhóm tạo thị trường xuất sắc thực hiện việc tạo thị trường trên các sàn giao dịch, các sàn giao dịch lớn đã đưa ra các giải pháp dịch vụ của riêng họ. Trước hết, bản thân nền tảng giao dịch cần có nhiều sản phẩm dịch vụ hơn, bao gồm nhiều cặp giao dịch giao ngay và các loại hợp đồng tương lai, các sản phẩm bảo toàn giá trị (dịch vụ cho vay lãi suất thấp, v.v.), đồng thời cung cấp nhiều chiến lược giao dịch và dịch vụ thuật toán hơn. Thứ hai, tỷ lệ hoàn trả hợp lý và hấp dẫn. Cuối cùng, việc quản lý rủi ro và danh tiếng của sàn giao dịch là quan trọng nhất. Dưới đây là danh sách một số hoạt động của các sàn giao dịch dành cho các nhà tạo lập thị trường.

Mô tả hình ảnh

Bảng 1. Hoạt động của nhà tạo lập thị trường theo sở giao dịch

Có thể thấy từ danh sách các hoạt động trên, kể từ khi Gate đưa ra kế hoạch tạo lập thị trường toàn cầu vào năm 2021, đã có các cuộc thi tạo lập thị trường liên tục để thu hút các nhóm tạo lập thị trường. Đồng thời, tỷ lệ phí tạo lập thị trường và vị trí GT liên tục được điều chỉnh. Ngoài ra, một số dịch vụ cũng được cung cấp cho các nhà tạo lập thị trường, bao gồm các dòng cho vay 0 lãi suất.

Các nhà tạo lập thị trường sẽ tham gia vào các thị trường giao ngay, tương lai và quyền chọn, và ngưỡng ngày càng cao hơn. Tương ứng, sàn giao dịch cũng sẽ cấp các đặc quyền khác nhau ở các thị trường tham gia khác nhau. Nói chung, sàn giao dịch có thể dành ưu đãi cho các nhà tạo lập thị trường trong các hạng mục sau:

giảm phí

quỹ đòn bẩy

số tiền gửi và rút tiền

Tài khoản khách hàng tổ chức/hệ thống kế toán

tiêu đề phụ

2.5 Bên dự án và nhà tạo lập thị trường

Mô tả hình ảnh

Hình 5. Mối quan hệ giữa nhà tạo lập thị trường và người tham gia

Trong thị trường mã hóa, tính thanh khoản của mã thông báo dự án cũng quan trọng như sản phẩm, nhóm và hoạt động. Mối quan hệ giữa bên dự án và nhà tạo lập thị trường chủ yếu được thiết lập thông qua việc nhà tạo lập thị trường cung cấp dịch vụ thanh khoản cho bên dự án. Các bên dự án, đặc biệt là các dự án mới trong giai đoạn ICO hoặc IEO, cần một nhóm tạo lập thị trường để quản lý giá. Các nhà tạo lập thị trường đóng ba vai trò:

Bù đắp những thiếu sót do thị trường không đủ thanh khoản;

Ổn định giá tiền tệ để dự án không bị thất bại nếu giá quá cao hoặc quá thấp;

Quản lý giá trị thị trường để cải thiện sự công nhận của thị trường đối với dự án. Các nhiệm vụ này được giao cho một nhóm tạo lập thị trường chuyên nghiệp, chi phí thấp hơn so với hoạt động của chính nhóm dự án.

Bên dự án sẽ chọn một số sàn giao dịch mã hóa nổi tiếng để hợp tác với các nhà tạo lập thị trường để có được tính thanh khoản tốt hơn và được thị trường công nhận cao hơn, điều này yêu cầu dự án cung cấp một lượng mã thông báo nhất định cho các nhà tạo lập thị trường khi lưu thông ban đầu. Các nhà tạo lập thị trường đồng ý cung cấp tính thanh khoản tích cực cho sổ đặt hàng trong ít nhất 90% thời hạn của hợp đồng, để đổi lấy việc nhận 2-5% tổng nguồn cung mã thông báo của dự án. Đối với các nhà tạo lập thị trường, việc hợp tác với các bên dự án nổi tiếng có thể cải thiện mức độ phổ biến và danh tiếng của họ trên thị trường và giúp thu hút nhiều cặp giao dịch hơn cho các giao dịch. Vì vậy, trong thị trường mã hóa, mối quan hệ hợp tác giữa các bên tham gia dự án và các nhà tạo lập thị trường là rất quan trọng.

Ngoài việc cung cấp tính thanh khoản, các nhà tạo lập thị trường cũng sẽ cung cấp các dịch vụ bổ sung cho các bên của dự án, bao gồm xây dựng chiến lược về giá mã thông báo (đặc biệt là STG) và giúp các nhóm rút tiền

tiêu đề phụ

2.6 Mô hình lợi nhuận của các nhà tạo lập thị trường được mã hóa

Giống như các nhà tạo lập thị trường truyền thống, các nhà tạo lập thị trường mã hóa cũng kiếm được lợi nhuận thông qua chênh lệch giá giữa các giao dịch mua và bán. Tuy nhiên, trong trường hợp không có quy định trong thị trường tiền điện tử, mức chênh lệch này có thể lớn, thị trường không ổn định và lợi nhuận cũng không ổn định hơn.

Các nhà tạo lập thị trường tiền điện tử cũng có hai nguồn thu nhập:

Giúp bên dự án tạo thị trường;

Hỗ trợ trao đổi trong việc duy trì đủ thanh khoản và khối lượng giao dịch.

Trong số đó, với sự hợp tác của bên dự án, mô hình lợi nhuận của nhà tạo lập thị trường thường là hai mô hình sau:

Các nhà tạo lập thị trường cung cấp các dịch vụ giao dịch phi tập trung để giúp các bên tham gia dự án tăng tính thanh khoản, đạt được khối lượng giao dịch và kiếm lợi nhuận từ đó. Các nhà tạo lập thị trường kiếm lợi nhuận bằng cách chịu chênh lệch giá mua-bán và phí giao dịch giữa hai bên.

Các nhà tạo lập thị trường hợp tác với các bên trong dự án để trở thành nhà cung cấp thanh khoản mã thông báo và tham gia khai thác thanh khoản mã thông báo. Các nhà tạo lập thị trường được thưởng bằng mã thông báo khi tính thanh khoản của mã thông báo tăng lên. Ngoài ra, các nhà tạo lập thị trường cũng có thể thu được lợi ích bằng cách cung cấp độ sâu thị trường, tham gia vào các đợt airdrop và khuyến mãi của các bên dự án, v.v.

Khi hợp tác với các sàn giao dịch, cũng có hai mô hình lợi nhuận:

Cung cấp dịch vụ thanh khoản: Các nhà tạo lập thị trường cải thiện tính thanh khoản của thị trường bằng cách cung cấp dịch vụ mua và bán tiền điện tử, từ đó giúp các sàn giao dịch thu hút nhiều người dùng và khối lượng giao dịch hơn. Một số sàn giao dịch tiền điện tử trả thêm phí thanh khoản cho các nhà tạo lập thị trường.

Khi số lượng nhà tạo lập thị trường tăng lên và sự cạnh tranh trở nên mạnh mẽ hơn, để giành được nhiều thị trường hơn, các nhà tạo lập thị trường sẽ thu hẹp chênh lệch giá giữa các báo giá, dẫn đến doanh thu giảm.

tiêu đề phụ

Cách chọn nhóm tạo lập thị trường hoặc đánh giá hiệu suất tạo lập thị trường là rất quan trọng đối với những người tham gia thị trường tiền điện tử. Các chỉ số phổ biến để đánh giá nhóm tạo lập thị trường bao gồm khối lượng giao dịch và tần suất giao dịch của nhóm tạo lập thị trường, độ chính xác và ổn định của báo giá, tỷ suất lợi nhuận và khả năng quản lý rủi ro, thị phần và danh tiếng. Nhưng đối với các sàn giao dịch, người tham gia thị trường và các bên tham gia dự án, điều quan trọng hơn là hiệu suất của các nhà tạo lập thị trường trong việc cung cấp thanh khoản. Các chỉ số tham chiếu cho hiệu suất thanh khoản bao gồm độ sâu báo giá, độ chính xác, tần suất cập nhật và hiệu quả giao dịch.

tiêu đề cấp đầu tiên

3. Phân tích và quản lý rủi ro của các nhà tạo lập thị trường mã hóa

tiêu đề phụ

3.1 Quy định và Tuân thủ

Các nhà tạo lập thị trường tiền điện tử hiện vẫn ở trong vùng xám quy định và chưa được hỗ trợ bởi các khung pháp lý và quy định rõ ràng ở hầu hết các quốc gia và khu vực. Điều này có nghĩa là các nhà tạo lập thị trường tiền điện tử thường không bắt buộc phải tuân thủ các tiêu chuẩn quy định nghiêm ngặt được đặt ra trong thị trường tài chính truyền thống, cũng như không bị các cơ quan quản lý tương ứng quản lý. Tuy nhiên, ở một số quốc gia và khu vực, các cơ quan quản lý đã bắt đầu khám phá cách điều chỉnh các nhà tạo lập thị trường mã hóa để đảm bảo tính minh bạch, công bằng và ổn định của thị trường.

Các cơ quan quản lý liên quan đến các nhà tạo lập thị trường trong thị trường mã hóa bao gồm Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), có trách nhiệm pháp lý nhất định đối với thị trường mã hóa. tài sản được mã hóa và CFTC là Điều chỉnh các giao dịch như hợp đồng phái sinh được mã hóa. Ngoài ra, ESMA, cơ quan quản lý thị trường tài chính của Liên minh Châu Âu, cũng đã bắt đầu khám phá khung pháp lý của thị trường mã hóa, nhằm đảm bảo tính minh bạch và ổn định của thị trường mã hóa.

Ví dụ về các cơ quan quản lý này trong những năm gần đây bao gồm:

Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) đã thông báo vào tháng 7 năm 2020 rằng Coinbase và các sàn giao dịch tiền điện tử khác có thể đăng ký làm nhà môi giới và sàn giao dịch, đồng thời cung cấp dịch vụ tạo thị trường cho tài sản kỹ thuật số trên nền tảng giao dịch của họ. Điều này cho thấy SEC đã bắt đầu khám phá quy định của các nhà tạo lập thị trường mã hóa.

Cơ quan giám sát thị trường tài chính Thụy Sĩ (FINMA) đã phát hành hướng dẫn quản lý tiền điện tử vào năm 2019, trong đó đề cập đến cách các nhà giao dịch tiền điện tử và nhà tạo lập thị trường nên tuân thủ và cần xin giấy phép để tham gia vào các hoạt động này. Điều này cho thấy FINMA đã bắt đầu điều chỉnh các nhà tạo lập thị trường tiền điện tử.

Sở giao dịch chứng khoán Singapore (SGX) đã ra mắt SGX iSTOX, một nền tảng giao dịch tiền kỹ thuật số vào năm 2020 và đã phát triển một khung pháp lý với các nhà tạo lập thị trường để đảm bảo tính tuân thủ và minh bạch của nó. Điều này cho thấy SGX đã bắt đầu khám phá sự giám sát của các nhà tạo lập thị trường mã hóa và đã bắt đầu hợp tác với các nhà tạo lập thị trường.

Những trường hợp này cho thấy các cơ quan quản lý đã bắt đầu khám phá quy định của các nhà tạo lập thị trường mã hóa và đã phát triển một số hướng dẫn và khung quy định có liên quan. Với sự phát triển không ngừng của thị trường mã hóa trong tương lai, việc các cơ quan quản lý giám sát các nhà tạo lập thị trường mã hóa sẽ ngày càng trở nên quan trọng.

Về mặt tuân thủ, các nhà tạo lập thị trường mã hóa cũng cần tuân thủ các quy định khác nhau, khác nhau giữa các quốc gia, nhưng một số yêu cầu tuân thủ phổ biến bao gồm:

KYC (Biết khách hàng của bạn): Các nhà tạo lập thị trường cần tuân thủ các quy định về KYC, đảm bảo rằng danh tính của khách hàng được xác minh và ghi lại.

AML (Chống rửa tiền): Các nhà tạo lập thị trường cần tuân thủ các quy định về AML để ngăn chặn việc sử dụng tiền điện tử để rửa tiền và các hoạt động bất hợp pháp khác.

Minh bạch giao dịch: Các nhà tạo lập thị trường cần cung cấp tính minh bạch của giao dịch, bao gồm dữ liệu giao dịch công khai, độ sâu thị trường và các thông tin khác, để đảm bảo giao dịch công bằng và minh bạch.

Ngoài ra, một số quốc gia hoặc khu vực có thể có các yêu cầu pháp lý khác, chẳng hạn như các quy định trong lĩnh vực thuế, chứng khoán hoặc hợp đồng tương lai, v.v.

tiêu đề phụ

3.2 Rủi ro thị trường

Các nhà tạo lập thị trường phải đối mặt với nhiều rủi ro trong thị trường tiền điện tử, bao gồm:

Rủi ro thanh khoản: Các nhà tạo lập thị trường cần cung cấp thanh khoản để hỗ trợ các giao dịch trên thị trường, nhưng nếu có quá nhiều người bán hoặc người mua trên thị trường, các nhà tạo lập thị trường có thể khó cung cấp đủ thanh khoản kịp thời, dẫn đến giao dịch bị chậm trễ hoặc thất bại.

Rủi ro đối tác: Do tính ẩn danh và phân cấp của thị trường tiền điện tử, các nhà tạo lập thị trường có thể không xác định được trạng thái tín dụng và ý định giao dịch của các đối tác của họ, do đó phải đối mặt với rủi ro đối tác, nghĩa là các nhà tạo lập thị trường không thể tôn trọng các giao dịch của đối tác của họ.

Rủi ro của quỹ tạo lập thị trường: Quỹ tạo lập thị trường tương tự như quỹ tạo lập thị trường tài chính truyền thống, nói trắng ra là quy mô của quỹ tạo lập thị trường và hiệu quả luân chuyển vốn quyết định trình độ của các nhà tạo lập thị trường. Đặc biệt khi gửi và rút tiền, đó là ngưỡng đầu tiên để tạo lập thị trường. Nhóm tạo lập thị trường thường mở tài khoản với ngân hàng Silvergate và ngân hàng Signature. Nhưng hai ngân hàng thân thiện với tiền điện tử gần đây đã phải đối mặt với tình trạng phá sản và nhiều khoản tiền không thể rút được. Điều này làm tăng ngưỡng cho các tổ chức trong tương lai tham gia vào lĩnh vực mã hóa.

Để đối phó với những rủi ro trên, mỗi nhà tạo lập thị trường sẽ có một chiến lược nhất định, chẳng hạn trong một thị trường cực kỳ biến động, họ có xu hướng rút lui nhiều hơn. Hoặc sử dụng chiến lược phòng ngừa rủi ro để bảo toàn giá trị của vị thế và chuyển rủi ro sang tài sản dựa trên mô hình hàng tồn kho và mô hình thông tin.

tiêu đề phụ

3.3 Rủi ro trên chuỗi và ngoài chuỗi

Rủi ro ngoài chuỗi nói chung là rủi ro giao dịch, chẳng hạn như tính toàn vẹn của dữ liệu lịch sử, sai sót trong thiết kế mô hình chiến lược, lỗi hệ thống, thiếu kiểm soát rủi ro, trang bị quá mức và rủi ro nhạy cảm với chi phí giao dịch.

Rủi ro về giá: Nó xác định liệu nhà tạo lập thị trường có thể đưa ra một mức giá hấp dẫn hay không và việc định giá có đúng hay không có liên quan trực tiếp đến lãi lỗ của nhà tạo lập thị trường.

Rủi ro hàng tồn kho với sự biến động lớn về giá tài sản: Nếu giá của tài sản cơ sở phát triển theo một hướng đơn phương, chẳng hạn như theo xu hướng tăng, nếu lệnh bán được hoàn thành và lệnh mua không được thực hiện, bạn sẽ chịu rủi ro về sự gia tăng trong giá bán. Trong một xu hướng giảm, nếu lệnh bán không được hoàn thành sau khi lệnh mua hoàn thành, bạn sẽ chịu rủi ro giá mua giảm.

Rủi ro nền tảng giao dịch: Cũng có nhiều loại rủi ro nền tảng giao dịch.

Tần suất và số lượng lệnh mua và bán là ngẫu nhiên, có thể gây ra rủi ro lệnh mua chưa được thực hiện đầy đủ sau khi lệnh bán được hoàn thành.

Rủi ro API: Điều này bao gồm các sự cố rò rỉ nội bộ, ngừng hoạt động API, v.v.

Nguồn rủi ro trong thị trường mã hóa không chỉ là rủi ro do các giao dịch ngoài chuỗi mang lại, mà nhiều rủi ro có thể xảy ra hơn từ chuỗi. Trước hết, nếu có lỗ hổng trong hợp đồng thông minh của mã thông báo tạo thị trường và nó bị tin tặc tấn công, nó sẽ gây tổn thất cho tài sản chứng khoán của nhà tạo thị trường. Thứ hai, các nhà tạo lập thị trường mã hóa có thể cần tham gia vào các giao thức trên chuỗi, ứng dụng DeFi, v.v. để cung cấp tính thanh khoản và tất cả rủi ro trên chuỗi sẽ được chuyển đến mọi người tham gia. Ví dụ: có một nhánh rẽ trong chuỗi công khai nơi đặt giao thức hoặc tốc độ giao dịch trên chuỗi chậm lại.

tiêu đề phụ

3.4 Quản lý rủi ro

Để kiểm soát những rủi ro có thể xảy ra ở trên, nhà tạo lập thị trường cũng sẽ đặt ra những chiến lược và kỷ luật nghiêm ngặt.

Tập trung vào chất lượng giao dịch hơn số lượng

Mặc dù các nhà tạo lập thị trường có thể nhận được một số khoản hoa hồng nhất định bằng cách cung cấp thanh khoản cho các sàn giao dịch, nhưng giao dịch quá mức thường lãng phí nhiều thời gian và tiền bạc hơn.Vì vậy, chìa khóa để giao dịch hiệu quả là chọn chất lượng giao dịch hơn là số lượng giao dịch. Điều này được thể hiện ở ba khía cạnh: (1) chọn mục tiêu tài sản tốt; (2) chọn sàn giao dịch uy tín; (3) phân tích thị trường và xác định chiến lược giao dịch phù hợp.

Xây dựng mối quan hệ hợp tác tốt đẹp

Các nhà tạo lập thị trường cần thiết lập mối quan hệ hợp tác tốt với các sàn giao dịch, các bên dự án, nhà đầu tư, v.v. để có thêm thông tin và hỗ trợ cũng như giảm thiểu rủi ro cho chính họ.

kỷ luật nghiêm ngặt

Điều này bao gồm các cơ chế thoát lệnh và không sử dụng đòn bẩy quá mức. Các nhà tạo lập thị trường cần kiểm soát mức độ rủi ro của chính họ và đa dạng hóa rủi ro càng nhiều càng tốt.

Quản lý rủi ro hàng tồn kho

Duy trì vị trí thích hợp của hàng tồn kho trong quá trình mua và bán liên tục. Rủi ro hàng tồn kho và việc quản lý nó thúc đẩy sự nhiệt tình giao dịch của các nhà tạo lập thị trường và cũng là nguyên nhân chính gây ra những tác động nhất định đến giá cả thị trường.

Sử dụng đòn bẩy thay đổi giá để cho phép khoảng không quảng cáo đáp ứng các yêu cầu giao dịch liên tục và giảm chi phí.

giám sát thị trường

Các nhà tạo lập thị trường cần liên tục theo dõi những thay đổi về tính thanh khoản của thị trường, bao gồm độ sâu thị trường, khối lượng giao dịch, đối tác giao dịch và các chỉ số khác, đồng thời điều chỉnh chiến lược báo giá của họ một cách kịp thời để đảm bảo rằng có đủ hỗ trợ thanh khoản trên thị trường.

4. Phân tích trường hợp điển hình của các nhà tạo lập thị trường mã hóa

Trong những năm gần đây, với sự phát triển không ngừng của thị trường tiền điện tử, các công ty tạo lập thị trường tiền điện tử đã dần xuất hiện. Các công ty này cam kết cung cấp các dịch vụ như quản lý thanh khoản, khám phá giá và khớp giao dịch để đáp ứng nhu cầu ngày càng tăng về giao dịch tiền điện tử. Hiện tại, nhiều công ty tạo lập thị trường tiền mã hóa chuyên nghiệp đã xuất hiện trên khắp thế giới.Họ sử dụng nhiều công nghệ và chiến lược hiệu quả khác nhau để cung cấp cho những người tham gia thị trường các dịch vụ giao dịch đa dạng, đồng thời thúc đẩy sự phát triển và trưởng thành hơn nữa của thị trường tiền tệ mã hóa. Vì thị trường mã hóa vẫn còn một khoảng cách lớn so với tài chính truyền thống, nên các nhà tạo lập thị trường dễ dàng hình thành độc quyền hơn và tính thanh khoản của tiền điện tử bị chi phối bởi một số nhà tạo lập thị trường lớn. Điều này bao gồm Jump, Wintermute, Amber Group, B2C 2, DRW Trading.

tiêu đề phụ

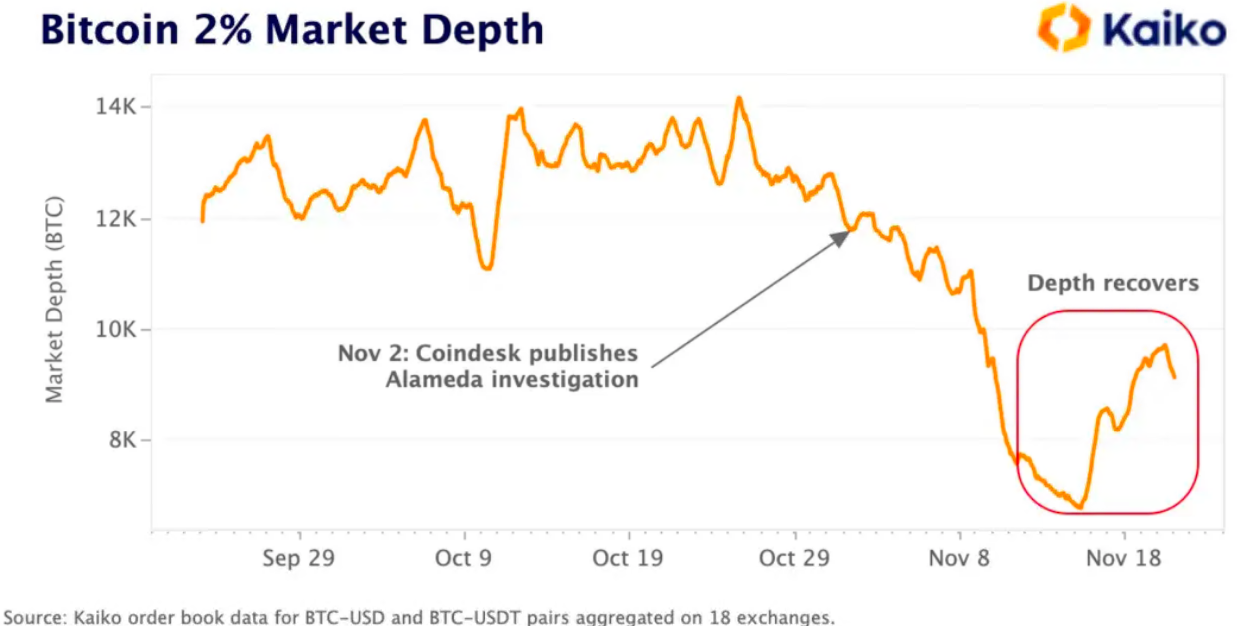

Alameda Research được thành lập vào năm 2018 và có trụ sở chính tại California, Hoa Kỳ. Công ty được thành lập bởi nhà toán học Samuel Bankman-Fried. Samuel Bankman-Fried đã làm việc tại Jane Street, nơi ông đã tích lũy được nhiều kinh nghiệm giao dịch định lượng. Ngoài việc tạo thị trường và giao dịch định lượng trong thị trường tiền điện tử, công ty cũng đã phát triển một số công cụ và cơ sở hạ tầng giao dịch tiền điện tử, chẳng hạn như sàn giao dịch tiền điện tử FTX và giao thức giao dịch tiền điện tử Serum trên chuỗi khối Solana.

Mô tả hình ảnh

Hình 6. Thanh khoản sàn giao dịch Kaiko BTC

tiêu đề phụ

4.2 Sự cố hack Wintermute và DeFi

Giám đốc điều hành: Evgeny Gaevoy, người trước đây phụ trách quỹ hoán đổi danh mục (ETF) cho thị trường châu Âu tại Optiver;

CTO: Valentine Samko, từng là kỹ sư phần mềm tại các công ty thương mại và ngân hàng, bao gồm cả Barclays và JPMorgan.

Mô tả hình ảnh

Ngoài hoạt động kinh doanh trong thị trường tiền điện tử, Wintermute Trading còn tích cực tham gia vào việc thúc đẩy sự phát triển và quy định của thị trường tiền điện tử. Công ty là thành viên của Hiệp hội trao đổi tài sản kỹ thuật số Luân Đôn (LSTA) và là thành viên của Hiệp hội đại lý tài sản kỹ thuật số (ADAM). Vào tháng 2 năm 2021, Wintermute thông báo hoàn thành vòng cấp vốn trị giá 25 triệu đô la, với các nhà đầu tư bao gồm Lightspeed Venture Partners và Pantera Capital, cùng những tổ chức khác. Nhưng doanh thu năm 2022 của Wintermute sẽ vào khoảng 300 triệu đô la, giảm từ 1 tỷ đô la vào năm 2021, do thị trường gấu và hoạt động hack.

4.3 GSR Market

tiêu đề phụ

Đặc trưng:

GSR Markets về cơ bản là một công ty thương mại kỹ thuật số thuật toán thuộc Hồng Kông. Nó tận dụng phần mềm của mình để cung cấp tính thanh khoản cho các giải pháp thực hiện đơn đặt hàng cho một số loại tài sản kỹ thuật số. Công ty triển khai nhiều mô hình giao dịch, tích hợp với hơn 30 nhóm thanh khoản và phí giao dịch tương đối thấp trên thị trường.

Đặc trưng:

Ban lãnh đạo hạng nhất và một đội ngũ chuyên gia kỹ thuật và tài chính hùng hậu từ các tổ chức tài chính tầm cỡ thế giới.

Công nghệ giao dịch độc quyền của nó có thể được sửa đổi theo nhu cầu giao dịch. Các chiến lược bán hàng và tổng hợp của nó được điều chỉnh theo tính thanh khoản và biến động theo thời gian thực, cho phép các nhà đầu tư thực sự nhận được mức giá tốt nhất.

Thời gian gần đây, GSR thường xuyên hợp tác với các bên dự án khác nhau. Bao gồm cả Stargate, Stargate sẽ cung cấp cho GSR các tùy chọn châu Âu trên 8 triệu STG, với điều kiện là giá STG trung bình vượt quá 1,15 đô la sau 24 tháng. Sau khi đề xuất được thông qua, STG đã tăng 36,2% trong 14 ngày qua.

tiêu đề cấp đầu tiên

5. Nhà tạo lập thị trường phi tập trung

Bất kỳ ai tham gia tạo lập thị trường trên chuỗi đều có thể trở thành nhà tạo lập thị trường phi tập trung Có 3 hình thức: (1) Nhà cung cấp thanh khoản tham gia sàn giao dịch phi tập trung DEX, hay còn gọi là khai thác, có ngưỡng thấp và ai cũng có thể tham gia, cung cấp thanh khoản của các cặp giao dịch và nhận phần thưởng nhất định; (2) Tham gia vào thị trường phái sinh phi tập trung, tương tự như mô hình dydx; (3) Một số giao thức DeFi chuyên tạo thị trường, chẳng hạn như Elixir, các giao thức này đã trở thành CLOB và phân bổ thanh khoản công cụ của mô hình AMM.

DEX thường áp dụng thuật toán tạo thị trường tự động AMM và bất kỳ ai cũng có thể trở thành nhà tạo lập thị trường. Nó sử dụng thuật toán tự động để cân bằng cung và cầu mã thông báo trong nhóm giao dịch. AMM hoạt động bằng cách cho phép các nhà cung cấp thanh khoản gửi mã thông báo (thường là số tiền bằng nhau) vào nhóm thanh khoản. Sau đó, giá của các mã thông báo trong nhóm thanh khoản tuân theo một công thức, chẳng hạn như thuật toán tạo thị trường sản phẩm không đổi x*y = k, trong đó x và y là số lượng hai mã thông báo trong nhóm và k là một hằng số. Điều này dẫn đến tỷ lệ mã thông báo trong nhóm xác định giá, đảm bảo rằng bất kể quy mô giao dịch, nhóm luôn có thể cung cấp tính thanh khoản và mức độ trượt giá được xác định bởi quy mô giao dịch so với quy mô nhóm. Khi giá trong nhóm thanh khoản lệch khỏi giá thị trường toàn cầu, các nhà kinh doanh chênh lệch giá sẽ xuất hiện và đẩy giá trở lại giá thị trường toàn cầu. Nhiều giao thức lặp lại trên mô hình AMM cơ bản này hoặc giới thiệu các giao thức mới, chẳng hạn như Curve, Balancer, Uniswap V3, v.v. mang lại hiệu suất được cải thiện và mở rộng sang các sản phẩm phái sinh.