RAI: "Mẫu người lý tưởng" của Stablecoin phi tập trung trong mắt Chúa V

lời tựa

lời tựa

Với các khoản phí chứng khoán của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đối với BUSD và việc Binance ra mắt giao thức stablecoin phi tập trung, mã thông báo “quản trị” LQTY của Liquity, các stablecoin phi tập trung một lần nữa trở thành điểm nóng của thị trường.

Đường đua stablecoin phi tập trung là đường đua mà Mint Ventures đã chú ý từ lâu. Chúng tôi đã tiến hành đưa tin kịp thời và toàn diện về các dự án stablecoin phi tập trung tương đối tốt. Các báo cáo nghiên cứu mà chúng tôi đã sản xuất bao gồm "Từ giao thức tiền tệ đến ma trận DeFi, hãy phân tích Frax.finance từ nhiều góc độ》、《Liquity: Ngôi sao đang lên trên thị trường stablecoin》、《Tân binh Stablecoin học thuật: Giao thức Angle》、《Liệu Celo, một sinh viên giỏi trên đường đua stablecoin, có thể tái tạo sự trỗi dậy của Terra không? ", đối với Luna/UST, tăng nhanh và giảm nhanh như sao băng, chúng ta cũng cóTerra: Sự trỗi dậy của quân đoàn Stablecoin》、《Đằng sau vụ đánh bạc hàng chục triệu USD: Liệu Luna có phải là một kế hoạch Ponzi?"Hai phân tích sẽ giúp người đọc hiểu các dự án hàng đầu của các loại tiền ổn định phi tập trung khác nhau.

Các vấn đề về quy định luôn là thanh kiếm của Damocles đối với dự án stablecoin và đó cũng là cơ hội lớn nhất để phát triển các dự án stablecoin phi tập trung. Chúng tôi cũng luôn chú ý đến xu hướng quy định: "Cơn bão quy định mở ra một cơ hội. Những stablecoin phi tập trung nào đáng được chú ý?》、《Tiếng sấm của quy định cuối cùng đã đến, liệu mùa xuân của các stablecoin phi tập trung có đến không?"Trong hai bài báo, chúng tôi đã phân tích các dự án stablecoin phi tập trung đáng được quan tâm hơn, cũng như các cơ hội và mối lo ngại về sự phát triển của các stablecoin phi tập trung.

Trong báo cáo nghiên cứu này, chúng tôi sẽ tập trung vào Reflexer Finance, dự án stablecoin phi tập trung cực đoan nhất xét về khía cạnh phi tập trung/không tin cậy.

Bài viết này được tác giả viết dựa trên thông tin dự án và bối cảnh thị trường tại thời điểm viết bài. Do giới hạn về nhận thức và thông tin của tác giả, nội dung bài viết có thể có những sai sót về số liệu, thực tế và phân tích, suy luận, rất mong nhận được sự trao đổi và chỉnh sửa của đồng nghiệp, mọi nội dung trong bài viết không cấu thành lời khuyên đầu tư.

1.1 Logic đầu tư cốt lõi

1.1 Logic đầu tư cốt lõi

RAI có các đặc điểm không tin cậy cuối cùng là neo tiền tệ bất hợp pháp, phân cấp hoàn toàn và quản trị tối thiểu. Nó là một trong những stablecoin phi tập trung nhất trên mạng Ethereum. Nó còn được Vitalik, người sáng lập Ethereum, gọi là "chỉ bởi Loại hoàn toàn lý tưởng của stablecoin tự động được thế chấp được hỗ trợ bởi ETH".

1.2 Rủi ro chính

1.2 Rủi ro chính

Rủi ro của RAI bao gồm:

Rủi ro PMF: Sự chấp nhận thấp đối với các loại tiền ổn định được neo bằng tiền tệ phi pháp định ở phía người dùng

Có nhiều yếu tố kháng cự trong tiếp thị:

Chỉ sử dụng ETH làm tài sản thế chấp sẽ ảnh hưởng đến việc quảng bá RAI về phía người dùng

Khái niệm quản trị tối thiểu làm cho hoạt động của nhóm ít nắm bắt hơn

Việc lưu hành mã thông báo quản trị FLX đã vượt quá 67% và các ưu đãi tiếp theo để quảng bá trường hợp sử dụng có thể không đủ

Rủi ro nhóm: Gần một năm sau khi người đồng sáng lập Stefan rời đi, tiến độ của nhóm trong việc mở rộng trường hợp sử dụng và tiếp thị là tương đối chung chung.

1.3 Định giá

1.3 Định giá

Từ quan điểm của P/S, so với Liquity, cũng là một stablecoin phi tập trung hoàn toàn trên mạng Ethereum, định giá của Reflexer thấp hơn; và từ góc độ quy mô của stablecoin, Reflexer được định giá tương đối cao.

Xem 4.2 Mức định giá để biết chi tiết.

2.1 Phạm vi kinh doanh dự án

2.1 Phạm vi kinh doanh dự án

Hoạt động kinh doanh duy nhất của Reflexer Finance là "stablecoin", được phát triển và vận hành bởi Reflexer Labs.

Quy trình kinh doanh cốt lõi của nó tương đối đơn giản: người dùng thế chấp ETH để tạo RAI tiền tệ ổn định và người dùng có thể tiếp tục sử dụng RAI bằng cách trả lãi 2% hàng năm. Người dùng có thể đổi ETH bằng cách hoàn trả RAI và trả lãi cho khoản vay. Quản trị hệ thống hiện được thực hiện bởi những người nắm giữ mã thông báo của mã thông báo quản trị FLX, những người hy vọng sẽ đạt được trạng thái "không quản trị" trong thời gian dài.

Không giống như DAI và hầu hết các stablecoin khác, RAI không neo giữ bất kỳ loại tiền tệ hợp pháp hoặc đối tượng vật chất nào, mà tự động điều chỉnh giá mục tiêu theo cung và cầu thị trường, và cuối cùng đạt được mục tiêu là "tài sản có độ biến động thấp dựa trên ETH". Cụ thể, chúng tôi sẽ mở rộng trong Phần 2.3 Chi tiết Doanh nghiệp.

2.2 Lịch sử và lộ trình dự án

Lịch sử của Reflexer Finance như sau:

Về lộ trình, ngoài việc quản trị tối thiểu sẽ được mô tả chi tiết bên dưới, RAI cũng đang xem xét liệu có nên mở rộng tài sản thế chấp cho các tài sản phi tập trung như stETH hay không.Cách hệ thống RAI hỗ trợ LSDbàn luận.

2.3 Chi Tiết Doanh Nghiệp

Đối với stablecoin, điều đầu tiên chúng ta cần kiểm tra là cơ chế sản phẩm cốt lõi của nó. Một bộ cơ chế sản phẩm cốt lõi tự thống nhất bao gồm cơ chế kiểm soát nguồn cung, cơ chế thanh lý và cơ chế xử lý nợ xấu là nền tảng cho sự phát triển lâu dài của các dự án stablecoin. Lý do tại sao các stablecoin thuật toán như ESD/BAC nhanh chóng biến mất và lý do tại sao UST tăng vọt và sụp đổ một cách ngoạn mục là do cơ chế sản phẩm cốt lõi của nó không bền vững trong một thời gian dài.

2.3.1 Cơ chế kiểm soát cung ứng

Đối với stablecoin và thậm chí bất kỳ loại tiền tệ nào, cơ chế kiểm soát nguồn cung là phần quan trọng nhất trong thiết kế của nó. điều tiết. Một mục tiêu là gián tiếp, và kích thích từ phía cầu không bắt nguồn từ cơ chế, mà từ các khuyến khích), vì vậy cơ chế cốt lõi để ổn định giá tiền tệ ổn định chủ yếu phụ thuộc vào kiểm soát nguồn cung. Một cơ chế kiểm soát nguồn cung có thể đáp ứng linh hoạt với thị trường trong khi vẫn duy trì sự ổn định cơ bản là điều mà mọi dự án stablecoin đều hy vọng xây dựng.

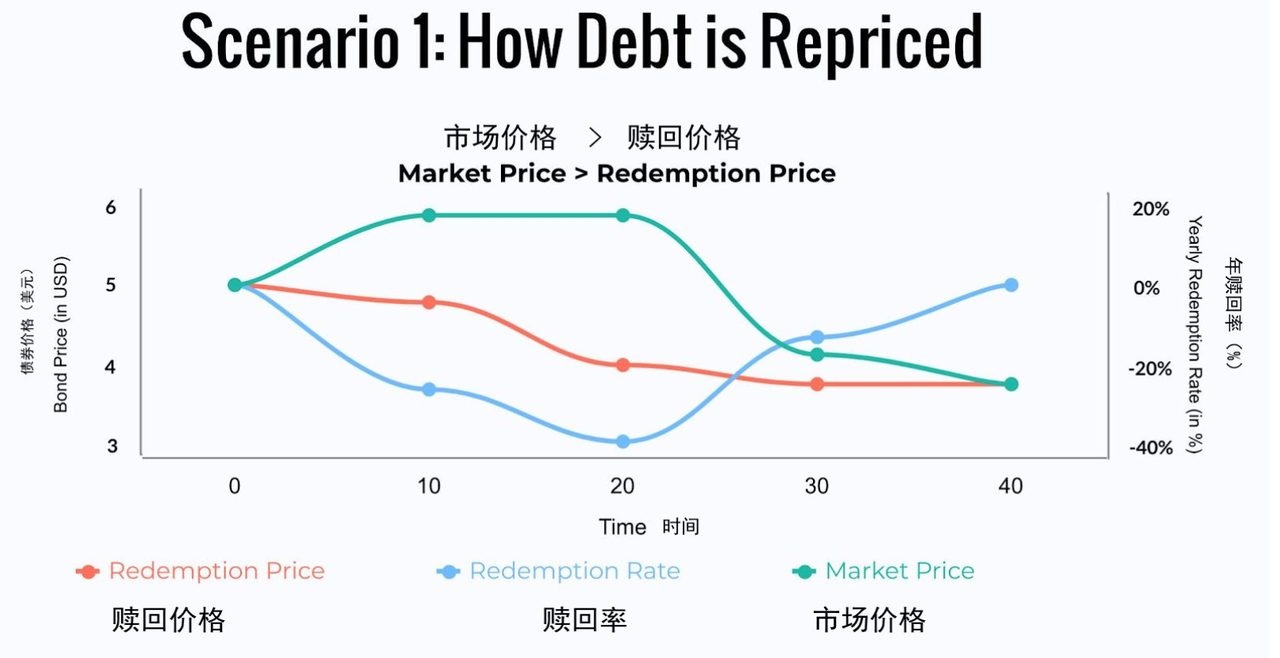

Hệ thống Reflexer cho phép người dùng tạo RAI bất cứ lúc nào theo giá mua lại (tức là giá mục tiêu, để dễ hiểu bên dưới chúng tôi gọi là giá mua lại), đồng thời cho phép người dùng hoàn trả RAI theo giá mua lại của hệ thống và nhận lại ETH đã đặt cọc.

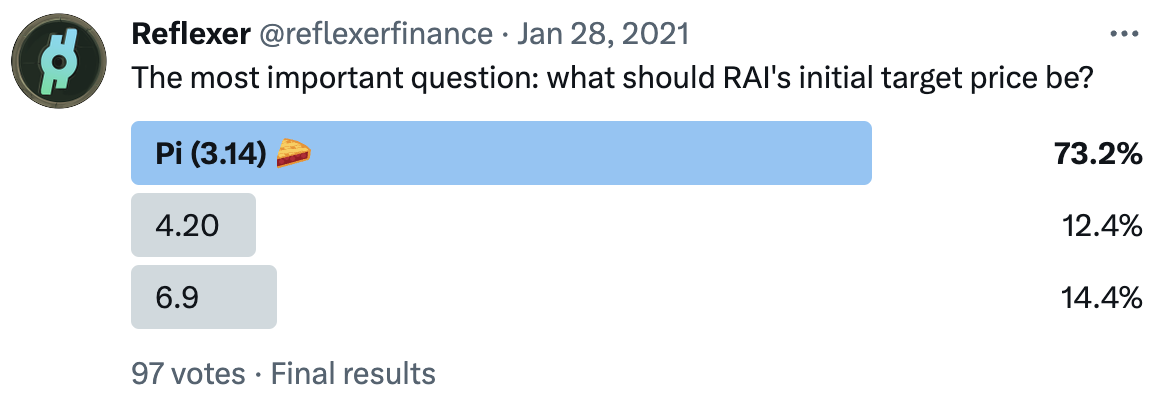

Cốt lõi của việc kiểm soát nguồn cung của hệ thống Reflexer là khi có sự mất cân bằng giữa cung và cầu trên thị trường, Reflexer sẽ chủ động điều chỉnh giá mua lại của RAI và hướng dẫn giá thị trường gần với giá mua lại bằng cách khuyến khích người dùng chênh lệch giá để đạt được sự cân bằng mới giữa cung và cầu. Giá mua lại của RAI ban đầu được đặt ở mức 3,14 (pi), sau đó được mã điều chỉnh theo giá thị trường.

Có hai loại vai trò trong hệ thống của Reflexer: người mắc nợ ròng đối với RAI (người vay của hệ thống RAI) và người nắm giữ tài sản ròng của RAI (người cho vay hệ thống RAI). Những người vay hệ thống RAI thường đề cập đến những người dùng thế chấp ETH để tạo RAI và sử dụng RAI cho các mục đích khác. Họ có các khoản nợ ròng đối với RAI và cần mua RAI từ thị trường để trả nợ.

Hệ thống Reflexer tác động đến hành vi cận biên của hai nhóm người trên bằng cách kiểm soát giá mua lại, từ đó thực hiện kiểm soát chủ động nguồn cung RAI. đặc biệt:

Nguồn hình ảnh:

Nguồn hình ảnh:Sách trắng RAI Trung Quốc

0 là trạng thái ban đầu;

10 điểm, giá thị trường của RAI tăng (đường màu xanh lá cây) và giá thị trường cao hơn giá mua lại (đường màu đỏ), lúc này, một số nhà kinh doanh chênh lệch giá đã bắt đầu đúc RAI mới để bán ra thị trường để kinh doanh chênh lệch giá. tỷ lệ mua lại của hệ thống (đường màu xanh) là âm (đúc ròng);

20 điểm, hệ thống tiếp tục giảm giá mua lại của RAI, không gian chênh lệch giá tăng và tỷ lệ đúc tăng hơn nữa;

Sau 40 phút, hệ thống sẽ trở lại trạng thái ổn định.

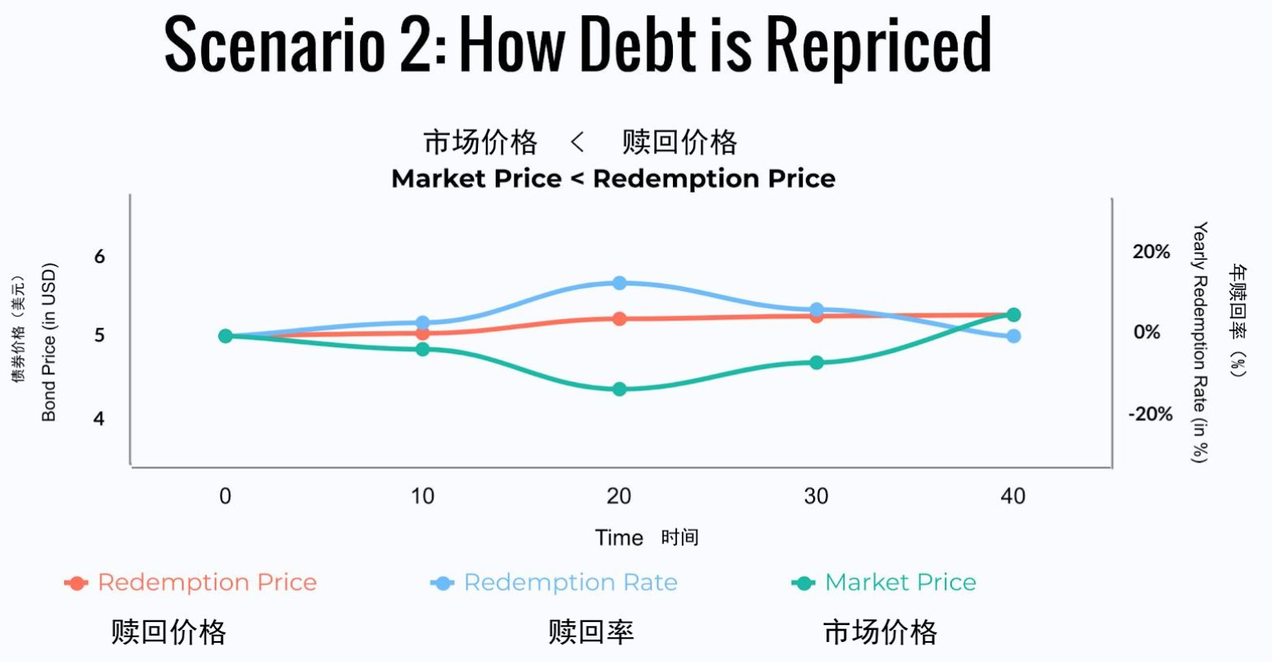

Nguồn hình ảnh:

Nguồn hình ảnh:Sách trắng RAI Trung Quốc

0 là trạng thái ban đầu;

10 điểm, giá thị trường của RAI giảm (đường màu xanh lá cây), giá thị trường thấp hơn giá mua lại (đường màu đỏ), người vay ròng của RAI có thể mua RAI từ thị trường và trả lại cho hệ thống để lấy chênh lệch giá, và những người chơi tham gia khác trên thị trường cũng có thể mong đợi Mua RAI giảm, do đó tỷ lệ mua lại của hệ thống (đường màu xanh) tăng lên;

20 điểm, hệ thống sẽ tăng thêm giá mua lại của RAI, không gian chênh lệch sẽ tăng và tỷ lệ mua lại sẽ tăng hơn nữa;

Sau 40 phút, hệ thống sẽ trở lại trạng thái ổn định.

Về triển khai cụ thể, hệ thống RAI áp dụng cơ chế dựa trên điều khiển PID (Proportional–Integral–Derivative controller, bộ điều khiển đạo hàm-tích phân tỷ lệ, được sử dụng rộng rãi trong điều khiển phản hồi trong thiết kế công nghiệp), sử dụng một loạt các tham số để điều chỉnh ở trên quy trình kiểm soát. đặc biệt:

Tham số tỷ lệ (tham số P) chủ yếu được sử dụng để điều chỉnh độ lệch của hệ thống và việc điều chỉnh của nó dựa trên "tỷ lệ" của độ lệch, nghĩa là tỷ lệ độ lệch càng lớn thì phạm vi điều chỉnh càng lớn. Trong ví dụ về RAI, khi giá thị trường không phù hợp với giá mua lại, tham số tỷ lệ chủ yếu thúc đẩy sự thay đổi của giá mua lại: nếu giá thị trường tăng, giá mua lại sẽ giảm; nếu giá thị trường tiếp tục tăng, giá mua lại sẽ giảm. giá mua lại sẽ tiếp tục giảm ; Thông số P đã tồn tại kể từ khi RAI trực tuyến và là cơ sở của toàn bộ hệ thống. Chính thông số này đã khiến hệ thống RAI có cái mà người sáng lập Ameen Soleimani gọi là tính năng "lò xo": "Giá thị trường của RAI càng cách xa giá mua lại thì động lực đưa RAI trở lại trạng thái cân bằng càng lớn."

Việc điều chỉnh tham số tích phân (tham số I) dựa trên mục "tích phân" của độ lệch. Mục tích phân có tính đến yếu tố thời gian. Mục tích phân của độ lệch càng lớn thì phạm vi điều chỉnh càng lớn. Trong ví dụ về RAI, khi có khoảng cách liên tục giữa giá thị trường và giá mua lại, tham số tích phân sẽ tăng dần, dẫn đến những thay đổi mạnh mẽ hơn trong giá mua lại. Trong hệ thống RAI, thông số I sẽ hoạt động vào tháng 2 năm 2022.

Việc điều chỉnh tham số vi sai (tham số D) dựa trên mục "vi sai" của độ lệch, mục vi sai của độ lệch càng lớn (độ lệch càng nghiêm trọng) thì phạm vi điều chỉnh càng lớn. Tham số D hiện không có trong hệ thống RAI.

Bạn đọc quan tâm đến lý thuyết và thực hành điều khiển PID của RAI có thể vàoTài liệu chính thức của Reflexer、cũng nhưcũng nhưBài viết của người sáng lập AmeenHãy đến để biết thêm chi tiết.

Mô tả hình ảnh

Hình: Bình chọn Twitter của Reflexer để xác định giá mục tiêu ban đầu

Tập hợp các cơ chế này của hệ thống RAI hoàn toàn phù hợp với những gì người sáng lập chủ nghĩa tiền tệ và người đoạt giải Nobel về kinh tế, Milton Friedman, mong đợi một cách lý tưởng đối với Cục Dự trữ Liên bang. Friedman lập luận rằng công việc của Cục Dự trữ Liên bang là đủ để thay thế bằng máy tính:

Abolish the FED, replace it with a computer.

Bãi bỏ Cục Dự trữ Liên bang và thay thế nó bằng máy tính.

(Đây cũng là một Meme quan trọng trong cộng đồng Reflexer)

2.3.2 Cơ chế thanh toán bù trừ

RAI là một stablecoin được thế chấp quá mức.Giống như các thỏa thuận stablecoin hoặc thỏa thuận cho vay khác áp dụng mô hình được thế chấp quá mức, khi tỷ lệ giá trị tài sản thế chấp của ai đó so với giá trị của khoản vay dưới một ngưỡng nhất định, để đảm bảo an toàn cho tài sản thỏa thuận Nếu lành mạnh, thanh lý sẽ được kích hoạt. Tại thời điểm này, người thanh lý có được tài sản thế chấp của người bị thanh lý (ETH) thông qua đấu giá chiết khấu cố định, đồng thời hoàn trả khoản nợ của người bị thanh lý (RAI). Quá trình này được gọi là "thanh lý tài sản thế chấp" và cũng là sự đảm bảo đầu tiên về bảo mật giao thức;

Phí ổn định (tiền lãi) thường được tính theo thỏa thuận sẽ được đưa vào "bộ đệm thặng dư". là sự đảm bảo thứ hai cho sự an toàn của thỏa thuận (Số tiền tích lũy trong bộ đệm dư thừa vượt quá một số tiền hoặc một khoảng thời gian nhất định và sẽ được sử dụng để mua lại FLX thông qua bỏ phiếu DAO và bị tiêu hủy);

Nếu bộ đệm dư thừa không thể xử lý nợ xấu, thỏa thuận sẽ bước vào "đấu giá nợ". Đấu giá nợ là hệ thống phát hành thêm mã thông báo FLX để đổi lấy RAI trên thị trường để hoàn tất quá trình xử lý nợ. Đây là đảm bảo thứ ba về bảo mật giao thức và nó cũng tương ứng với chức năng "người cho vay cuối cùng" trong mã thông báo FLX.

Từ toàn bộ hệ thống thanh lý, chúng ta có thể thấy rằng "thanh lý tài sản thế chấp" là tuyến phòng thủ vĩnh viễn của hệ thống. Thanh lý tài sản thế chấp được thực hiện với mức chiết khấu cố định, điều này cũng có thể cải thiện hiệu quả thanh lý một cách hiệu quả và tránh rủi ro hệ thống do hiệu quả thanh lý thấp trong điều kiện thị trường khắc nghiệt (chẳng hạn như những gì MakerDAO gặp phải vào ngày 312 năm 2020). Và giả sử rằng các điều kiện thị trường là khắc nghiệt và cơ chế thanh lý tài sản thế chấp tạm thời thất bại, thì cũng có "mua lại bộ đệm dư thừa" và "đấu giá nợ" để duy trì tính bảo mật của toàn bộ hệ thống. Trên thực tế, các khoản thanh lý đã xảy ra kể từ khi ra mắt RAI đều là các khoản thanh lý tài sản thế chấp, và việc mua lại bộ đệm dư thừa và đấu giá nợ đã không được sử dụng.

Mô tả hình ảnh

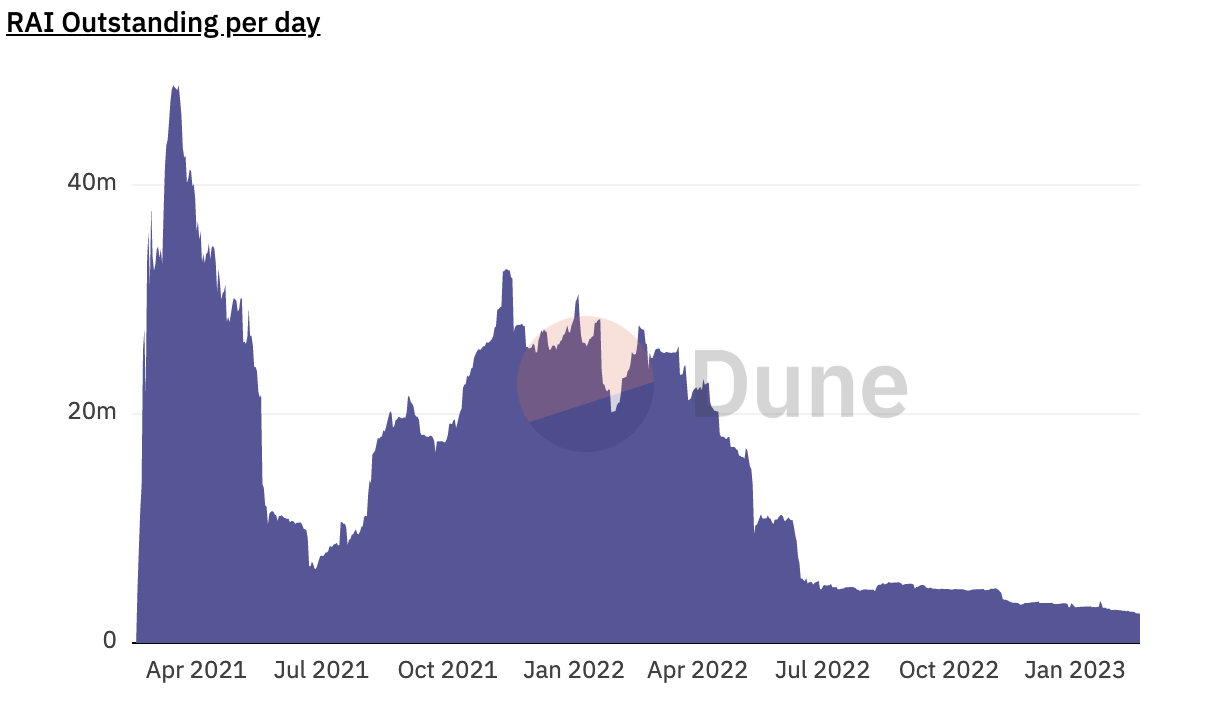

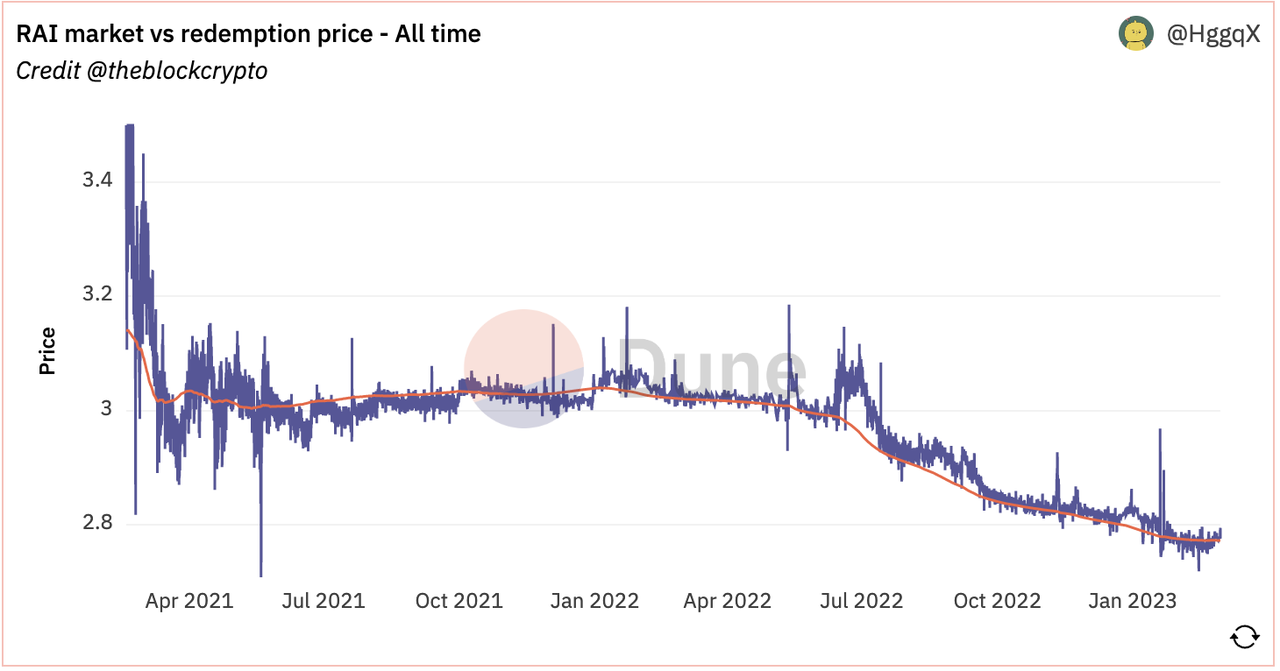

Giá thị trường của RAI, giá mua lại (đường màu đỏ) và nguồn dữ liệu thanh khoản https://dune.com/HggqX/Reflexer-RAI

Từ hình trên, chúng ta có thể thấy rằng kể từ khi nó trực tuyến với giá mua lại là 3,14 vào tháng 2 năm 2021, giá thị trường và giá mua lại của RAI rất phù hợp. Sau biến động ban đầu của thị trường, giá mua lại của RAI đã dao động trong phạm vi hẹp từ 3,01 đến 3,04 đô la Mỹ cho đến tháng 5 năm 2022. Trong khoảng thời gian này, ETH tài sản cơ bản của RAI dao động rất lớn, 4.000 đô la Mỹ-> 1750 đô la -> 4800 đô la -> $1800, số lượng phát hành của cùng một RAI dao động rất lớn, số lượng phát hành của nó là 50 triệu chiếc -> 6,5 triệu chiếc -> 30 triệu chiếc -> 16 triệu chiếc. Dưới những biến động dữ dội như vậy, RAI đã hoàn thành mục tiêu là "tài sản có độ biến động thấp dựa trên ETH".

Từ tháng 5 đến tháng 7 năm 2022, bắt đầu từ Luna, 3AC, Celsius và Voyager lần lượt sụp đổ và ETH của nền tảng cho vay lần lượt đạt đến mức thanh lý lớn. Đồng thời, toàn bộ thị trường trải qua khủng hoảng thanh khoản và nhu cầu về stablecoin phi tập trung.Câu chuyện về đường đua đã thành công và đối với những người nắm giữ RAI, ETH thế chấp của họ cũng đang đối mặt với nguy cơ bị thanh lý do giá trị ETH thế chấp của họ tiếp tục mất giá. Trong bối cảnh đó, những người vay RAI đã vội vã trả nợ và lượng RAI lưu thông giảm từ 17 triệu vào ngày 6 tháng 5 xuống còn 5,2 triệu vào ngày 20 tháng 6. Nhu cầu trả nợ RAI mạnh mẽ của người đi vay đã đẩy giá RAI lên cao. Vào thời điểm đó, không có đủ người chơi trên thị trường để thực hiện chênh lệch giá "đúc RAI và bán RAI ra thị trường", khiến giá thị trường của RAI cao hơn giá mua lại 0,08 USD (khoảng 3%) xung quanh. Theo cơ chế của tham số I mà chúng tôi đã đề cập ở trên, giá mua lại của RAI tiếp tục giảm và cuối cùng giảm xuống còn khoảng 2,7 đô la.

Nhìn chung, RAI đã trực tuyến được 2 năm, cũng trùng với thời điểm giá Ethereum biến động dữ dội, trong khoảng thời gian này, giá RAI dao động trong khoảng 2,75 đến 3,05 hầu hết thời gian và không xảy ra sự cố thanh lý hay bảo mật nào khác sự cố xảy ra. Sự kiện rủi ro, cơ chế sản phẩm cốt lõi của nó đã được xác minh.

Nguồn dữ liệu:

Nguồn dữ liệu: https://stats.reflexer.finance/

Về khía cạnh mở rộng trường hợp sử dụng, RAI cũng đã đạt được một số kết quả nhất định:

Thị trường cho vay: RAI đã tích hợp được từ Aave, Euler, Rari, Cream;

Về các sàn giao dịch tập trung: RAI đã ra mắt thành công Coinbase;

Ngoài ra, RAI cũng đã hoàn thành việc tích hợp với các nền tảng thanh toán Uphold, Eidoo và Mover.

Trong số đó, sự tích hợp của Aave và Coinbase cho thấy khả năng bd ấn tượng của họ.Tuy nhiên, do quy mô nhỏ của RAI nên cả hai trường hợp sử dụng của RAI đều chưa thành hình.

2.4 Tình hình tài chính và đội ngũ

2.4.1 Tình hình tài chính

Reflexer Finance đã huy động được tổng cộng 3 vòng:

Vào tháng 4 năm 2020, MetaCartel Ventures đã công bố Reflexer Finance là khoản đầu tư đầu tiên với số tiền không được tiết lộ. MetaCartel là một DAO liên doanh đang ươm tạo mà các thành viên về cơ bản là các bên dự án đang hoạt động và các VC trong cộng đồng Ethereum.

Vào tháng 8 năm 2020, Reflexer đã thông báo hoàn thành vòng tài trợ hạt giống trị giá 1,68 triệu đô la (giá ETH hiện tại khoảng 400 đô la) do Paradigm dẫn đầu, với những người tham gia bao gồm Standard Crypto, người sáng lập Compound Robert và Quỹ biến thể.

Trước thềm ra mắt sản phẩm mainnet vào tháng 2 năm 2021, Reflexer thông báo rằng họ đã hoàn thành khoản tài trợ trị giá 4,14 triệu đô la Mỹ, dẫn đầu là Pantera và Lemniscap, tiếp theo là MetaCartel, TheLAO, người sáng lập Aave Stani và người sáng lập Synthetix Kain.

Nói chung, số tiền tài trợ của Reflexer không lớn, nhưng những người ủng hộ nó thường là các VC, DAO và các bên dự án tích cực trong cộng đồng Ethereum, điều này cho thấy sự hỗ trợ của cộng đồng Ethereum đối với Reflexer.

2.4.2 Tình hình nhóm

Reflexer Finance được thành lập bởi Ameen Soleimani và Stefan Ionescu.

Mô tả hình ảnh

Ảnh: Ameen Soleimani

Vai trò ban đầu của Stefan Ionescu giống với người sáng lập và CTO hơn, nhưng anh ấy đã thông báo vào ngày 25 tháng 3 năm 22 rằng anh ấy đã rút khỏi hầu hết các công việc của Reflexer, chỉ cung cấp dịch vụ tư vấn cho DAO trong lĩnh vực kỹ thuật và khóa mã thông báo của chính mình trong 4 năm . Ngoài hai người sáng lập, vào đêm trước khi ra mắt mạng chính vào tháng 1 năm 2021, Ameen đã tiết lộ trên Twitter rằng có 7 kỹ sư phát triển (bao gồm cả hai người sáng lập) trong nhóm Reflexer.

Vào tháng 5 năm 2022, sau khi tự giới thiệu và thảo luận và bỏ phiếu cộng đồng, Bacon trở thành người đứng đầu mới của DAO và 0x-Kingfish trở thành người đứng đầu bộ phận tích hợp, chịu trách nhiệm chính về việc tích hợp RAI và các giao thức khác. Vào tháng 8, Bacon rời đi và Reza gia nhập DAO với tư cách là lãnh đạo cộng đồng.

0x-Kingfish và Reza là hai người hiện đang hoạt động trong công việc hàng ngày của Reflexer bên cạnh Ameen. Cả hai vẫn ẩn danh. cộng đồng trong dự án mã hóa akoin Work, cũng tự phát hành sê-ri NFT và hiện cũng là BD của phương tiện được mã hóa Giải mã.

Ngoài ra, trong khoản đầu tư vào MetaCartel, họ tiết lộ rằng Reflexer được tư vấn bởi Nikolai Mushegian. Nikolai là nhà phát triển tích cực sớm trong cộng đồng Ethereum, đồng sáng lập và kiến trúc sư của MakerDAO, đồng thời là đồng sáng lập của Balancer. Tuy nhiên, Nikolai đã qua đời vào tháng 11 năm 2022.

Nhìn chung, nhóm của Reflexer không lớn, đặc biệt là sau khi Stefan Ionescu, một trong những người sáng lập, rời đi, toàn bộ nhóm có vẻ "Phật giáo" hơn, tất nhiên, điều này cũng liên quan đến "quản trị tối thiểu" mà Reflexer theo đuổi.

3.1 Dư địa và tiềm năng ngành

3.1 Dư địa và tiềm năng ngành

Stablecoin đã vượt trội so với mức trung bình của thị trường tiền điện tử trong vòng chu kỳ tiền điện tử vừa qua. Ngay cả sau một năm thị trường gấu tiền điện tử và sự sụp đổ của dự án quan trọng UST, đồng tiền ổn định vẫn có hơn 135 tỷ đồng lưu hành và tỷ lệ giảm chỉ khoảng 27% so với giá trị cao nhất hơn 180 tỷ đồng. thấp hơn nhiều so với BTC hoặc ETH.

Đồng tiền thanh toán cho hầu hết các bên tham gia dự án và các tổ chức đầu tư mạo hiểm để tiến hành các hoạt động đầu tư và tài trợ

Đồng tiền thanh toán cơ sở cho các giao dịch giao ngay

Đồng tiền thanh toán của các công cụ phái sinh mới như hợp đồng vĩnh viễn, rất phổ biến trên thị trường

Đồng tiền thanh toán cho hầu hết các bên tham gia dự án và các tổ chức đầu tư mạo hiểm để tiến hành các hoạt động đầu tư và tài trợ

Trong chu kỳ trước, hiệu ứng tạo ra lợi nhuận do giá cả tăng nhanh trong bối cảnh phát hành quá mức tiền tệ toàn cầu và sự xuất hiện liên tục của các dự án mới trên chuỗi cũng đã thu hút nhiều tổ chức tuân thủ hơn và tham gia rộng rãi hơn do họ lợi nhuận cao hoặc cơ chế mới.Hoặc, việc định vị stablecoin là tiền tệ thanh toán cơ bản của tiền điện tử đã được thiết lập vững chắc trong tâm trí của tất cả những người tham gia thị trường và quy mô thị trường của nó ít nhất sẽ phát triển đồng bộ với quy mô tổng thể của tiền điện tử, và có vẫn còn một cơ hội lớn để phát triển.

Kèm theo đó, trái phiếu kho bạc Mỹ ngắn hạn do nhà phát hành stablecoin nắm giữ đã chiếm hơn 2% thị trường (tháng 5/2022), thậm chí vượt qua Berkshire Hathaway, công ty đầu tư thuộc sở hữu của “Thần chứng khoán” Buffett, và các stablecoin thuật toán xa- ảnh hưởng của sự sụp đổ của UST, các cơ quan quản lý đang dần tăng cường giám sát thị trường mã hóa, đặc biệt là stablecoin.

Trong sáu tháng qua, các cơ quan quản lý khác nhau ở các quốc gia khác nhau đã liên tục thảo luận về quy định của thị trường mã hóa và stablecoin, và các biện pháp quản lý thực tế đôi khi cũng đã xảy ra.Trong số đó, hai biện pháp gây tranh cãi nhất là:

Vào tháng 8 năm 2022, Văn phòng Kiểm soát Tài sản Nước ngoài (OFAC) của Bộ Tài chính Hoa Kỳ đã quyết định xử phạt Tornado Cash, một máy trộn tiền xu trên mạng Ethereum. Sau sự cố, Circle, nhà phát hành USDC, đã nhanh chóng đóng băng USDC tại các địa chỉ trong danh sách OFAC, tất cả đều tương tác với hợp đồng Tornado Cash. Sự cố này đã gây ra một chấn động lớn trong cộng đồng Ethereum và kẻ vô tích sự thậm chí đã gửi ETH đến địa chỉ trực tuyến của những người nổi tiếng trong thế giới mã hóa thông qua Tornado Cash để "đầu độc".

Vào tháng 2 năm 2023, Sở Dịch vụ Tài chính New York (NYDFS), cơ quan quản lý của công ty phát hành stablecoin Paxos, đã yêu cầu họ ngừng phát hành BUSD. Paxos cũng đã nhận được "Thông báo Wells" từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) do các vấn đề liên quan đến BUSD, hoặc sẽ phải đối mặt với cáo buộc phát hành chứng khoán bất hợp pháp của SEC.

Hai sự kiện này có tác động lâu dài và sâu rộng đối với những người nắm giữ stablecoin và toàn bộ ngành.

Đối với bất kỳ người bình thường nào trong thế giới mã hóa, nếu một dự án DeFi nào đó mà anh ta đã tham gia tương tác xúc phạm đến Bộ Tài chính Hoa Kỳ, thì USDC trên chuỗi của chính anh ta có thể bị đóng băng. niềm tin của mọi người vào việc nắm giữ tài sản mã hóa và nó hoàn toàn trái ngược với chính sách chống kiểm duyệt, không cần cấp phép và phi tập trung hóa được ủng hộ trong thế giới mã hóa. Trong vòng 3 tháng sau sự cố này, lượng USDC lưu hành đã giảm 10 tỷ đơn vị, trong khi lượng lưu thông USDT không hợp tác với lệnh trừng phạt của OFAC tăng 5 tỷ đơn vị (Như đã đề cập ở trên, MakerDAO cũng bắt đầu thảo luận sau sự cố này. DAI giảm giá trị từ USD).

Sau khi SEC cáo buộc sự cố Paxos, Binance, trong tâm bão, ngay lập tức bắt đầu tìm kiếm các đối tác phát hành stablecoin được thế chấp bằng tiền tệ hợp pháp tiềm năng trên khắp thế giới, đồng thời cũng chú ý đến các dự án stablecoin phi tập trung bằng mã thông báo LQTY của Liquity.

Paxos đã thông báo vào ngày 21 tháng 2 rằng họ sẽ ngừng phát hành BUSD mới và vốn hóa thị trường của BUSD đã giảm từ hơn 16 tỷ USD vào ngày 13 tháng 2 xuống còn 10,5 tỷ USD (tính đến ngày 1 tháng 3). BUSD, từng lọt vào top 10 vốn hóa thị trường tiền điện tử hàng đầu, có thể "về 0" trong vòng một năm dưới áp lực quy định. Về những cáo buộc của SEC đối với Paxos, người sáng lập Messari Ryan Selkis đã lên tiếng gay gắt: “Mục tiêu mới trong đời của tôi là chấm dứt sự nghiệp chính trị của Gary Gensler (Chủ tịch SEC) và biến ông ta thành lý do khiến Biden thất bại trong cuộc tái tranh cử... Tôi sẽ tiêu những gì tôi có Mỗi ounce năng lượng, tiền bạc và vốn liếng chính trị để chống lại những kẻ thù đồi bại và vô đạo đức của tiền điện tử.”

Mặc dù về mặt logic là khó xảy ra, nhưng nếu BUSD thực sự được SEC công nhận là chứng khoán, thì đó sẽ là một đòn giáng mạnh vào toàn bộ ngành công nghiệp mã hóa.

Cả hai sự kiện trên đã thu hút sự chú ý của thị trường đối với các stablecoin phi tập trung. Tuy nhiên, so với sự thịnh vượng và phát triển của các stablecoin tập trung, các stablecoin phi tập trung đã gập ghềnh hơn trong chu kỳ này, mặc dù đã từng đạt đến đỉnh cao nhưng lại rơi vào "Thung lũng tuyệt vọng" với sự sụp đổ của UST. kém hơn nhiều so với các stablecoin tập trung.Chúng tôi sẽ so sánh RAI và các stablecoin phi tập trung khác một cách chi tiết trong bối cảnh cạnh tranh của dự án 3.2.

Tóm lại, chúng tôi tin rằng hoạt động kinh doanh stablecoin có nền tảng vững chắc, không gian rộng lớn và vẫn có tiềm năng lớn. Trong lộ trình phân chia stablecoin, với áp lực pháp lý gần đây đối với stablecoin, lộ trình stablecoin phi tập trung nơi đặt RAI phù hợp hơn với câu chuyện chính thống về thế giới mã hóa chống kiểm duyệt và không đáng tin cậy, và mức độ phát triển hiện tại là thấp hơn, và nó có triển vọng phát triển rộng lớn hơn.

3.2 Lợi thế cạnh tranh của dự án

RAI là một stablecoin phi tập trung. Trong phần này, chúng tôi sẽ tập trung phân tích bối cảnh cạnh tranh của các stablecoin phi tập trung.

Sau đây là các stablecoin phi tập trung hiện được Coingecko liệt kê với số lượng lưu thông hơn 30 triệu đô la.

Giá trị thị trường lưu thông của RAI chưa đến 10 triệu đô la Mỹ và các chỉ số quan trọng để đo lường sự phát triển của đồng tiền ổn định, chẳng hạn như số lượng người nắm giữ tiền tệ, TVL và số lần chuyển, đều kém hơn nhiều so với các dự án trên. Dù số liệu kinh doanh tụt hậu toàn diện, tác giả vẫn cho rằng RAI có lợi thế cạnh tranh tốt, thể hiện ở:

Neo phi tiền tệ

hoàn toàn phi tập trung

3.2.1 Neo giữ phi tiền tệ

Trong phần 2.31 "Cơ chế kiểm soát nguồn cung", chúng ta có thể thấy rằng, không giống như hầu hết các stablecoin, giá của RAI không được neo vào tiền pháp định hoặc một số loại đối tượng vật chất, mà neo vào nhu cầu của thị trường đối với RAI theo cách cần thiết.

Điều này là rất hiếm trong toàn bộ thị trường stablecoin.Theo ấn tượng của tôi, chỉ Giao thức Float, được ra mắt gần như cùng lúc với RAI, có thiết kế tương tự (theo ý kiến của tôi, Olympus và Fork của nó không thể được định nghĩa là stablecoin). Tác giả tin rằng thiết kế không neo giữ tiền pháp định này là rất quý giá đối với toàn bộ thị trường mã hóa.

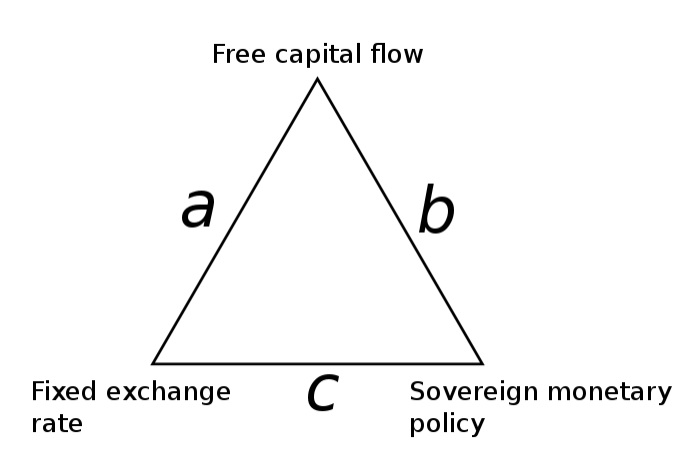

Để hiểu được tầm quan trọng của thiết kế này, trước tiên chúng ta có thể xem lại một khái niệm về kinh tế quốc tế.

nguồn:

nguồn:https://en.wikipedia.org/wiki/Impossible_trinity

Trên thực tế, Hồng Kông, chẳng hạn, chọn tỷ giá hối đoái ổn định gắn với đồng đô la Mỹ và dòng vốn tự do, và từ bỏ hoàn toàn chính sách tiền tệ của chính mình; Ví dụ, Bắc Triều Tiên chọn chính sách tiền tệ độc lập và tỷ giá hối đoái ổn định, và thực hiện kiểm soát vốn hoàn chỉnh. Tất nhiên, đại đa số các quốc gia khác chọn thỏa hiệp trong số ba điều trên.

Nếu chúng ta nghĩ về thế giới mã hóa hiện tại từ quan điểm này và sử dụng sự kết hợp của tất cả các stablecoin hiện tại làm "tiền tệ" trong hệ sinh thái mã hóa, chúng ta sẽ thấy rằng thế giới mã hóa rất giống với Hồng Kông: vốn chảy ra hoàn toàn tự do, và gần như hoàn toàn Chính sách tỷ giá hối đoái ổn định 1:1 gắn với đồng đô la Mỹ trong khi từ bỏ hoàn toàn chính sách tiền tệ của chính mình.

Trên thực tế, trong tam giác bất khả thi ở trên, dòng vốn tự do là lựa chọn tự nhiên cho toàn bộ thị trường mã hóa và nếu bạn chọn sự ổn định của tỷ giá hối đoái so với đồng đô la Mỹ, mặc dù bạn có thể được thăng tiến và nhiều tiện ích, nhưng bạn sẽ thua tiền tệ của thế giới mã hóa Độc lập về chính sách. Hiện tại, đồng tiền ổn định, vốn là nền tảng cho hoạt động của thế giới mã hóa, đã trở thành “con rối” của đồng đô la Mỹ, từ góc độ này, tiền mã hóa không phải là tiền siêu chủ quyền mà là tiền tệ phụ. . Điều này đi ngược lại khái niệm chống lạm phát và không đáng tin cậy khi tiền điện tử ra đời. Thế giới tiền điện tử cũng có thể bị ảnh hưởng bởi lạm phát nếu Cục Dự trữ Liên bang tiến hành cung cấp tiền tệ không hạn chế. Đây cũng là một nỗi lo lớn tiềm ẩn trong thế giới mã hóa hiện nay: móng dưới những tòa nhà cao tầng vẫn còn bóng dáng lạm phát của Fed.

Nếu chúng ta nghĩ rằng việc trở thành Hồng Kông không phải là mục tiêu của thế giới mã hóa và nếu chúng ta nhận ra bản chất siêu chủ quyền của tiền mã hóa, thì đồng tiền chung trong thế giới mã hóa nên có chính sách tiền tệ độc lập của riêng mình, áp dụng cho tự nhiên. thuộc tính dòng vốn tự do của thị trường mã hóa, thì loại Tiền tệ này phải tránh bị ràng buộc với bất kỳ loại tiền tệ pháp định nào trong thế giới thực (bỏ tỷ giá hối đoái cố định), nếu không nó sẽ trở thành chư hầu của tiền tệ pháp định.

Từ quan điểm này, Reflexer vận hành một doanh nghiệp ngân hàng trung ương thuần túy, trong khi Circle/Tether hoặc MakerDAO không hoạt động gì khác hơn là một ngân hàng thương mại trong hệ thống Cục Dự trữ Liên bang (ECB). tài sản bản địa được mã hóa làm tài sản thế chấp cho các khoản vay.

Điểm này cũng đã được ngày càng nhiều bên dự án stablecoin công nhận.Sau khi Tornado Cash bị xử phạt,MakerDAO cũng đang xem xét rút DAI ra khỏi USD, sự cố này cũng kích hoạt sự tham gia của người sáng lập Ethereum Vitalik trong cuộc thảo luận. Tuy nhiên, xét trên thực tế là hơn 60% DAI hiện được hỗ trợ bởi các stablecoin tập trung được neo vào đồng đô la Mỹ, xác suất để MakerDAO đạt được sự tách rời này là rất nhỏ. dài.

Tóm lại, vì đại đa số người dùng chưa bao giờ tiếp xúc với khái niệm về tiền ổn định được neo bằng tiền tệ fiat, nên điều này tất nhiên đã gây ra nhiều trở ngại cho việc quảng bá các trường hợp sử dụng RAI. Tuy nhiên, neo đồng USD thì dễ, nhưng khó xây dựng một hệ thống ổn định không neo vào đồng USD. Việc từ bỏ chốt với đồng đô la Mỹ cho phép Reflexer tách hoàn toàn khỏi quy định của Hoa Kỳ và cô lập tác động của chính sách tiền tệ của Hoa Kỳ đối với RAI stablecoin của nó. Đồng thời, tính năng này cũng là một cơ chế chịu lỗi hiếm có đối với các stablecoin trong toàn bộ thế giới mã hóa.

3.2.2 Phân quyền hoàn toàn

RAI hoàn toàn phi tập trung và tài sản thế chấp duy nhất được hệ thống hỗ trợ là ETH. Và phân cấp có giá.

Tương tự như Bộ ba bất khả thi của Mundell đã đề cập ở trên, trong thế giới mã hóa, một số người cũng đã đề xuất vềBộ ba bất khả thi của tiền điện tử Stablecoin, nghĩa là hiệu quả sử dụng vốn, ổn định giá và phân cấp của stablecoin không thể tồn tại đồng thời. Tác giả tin rằng sự phân loại này cũng có ý nghĩa và ESD/BAC/UST đã cố gắng đạt được cả ba cùng một lúc cuối cùng đã bị tuyệt chủng.

Và quá trình phát triển của DAI stablecoin phi tập trung lâu đời nhất cũng có thể phản ánh rõ điều này:

Mô tả hình ảnh

Nguồn dữ liệu xu hướng giá lịch sử của DAI Coingecko

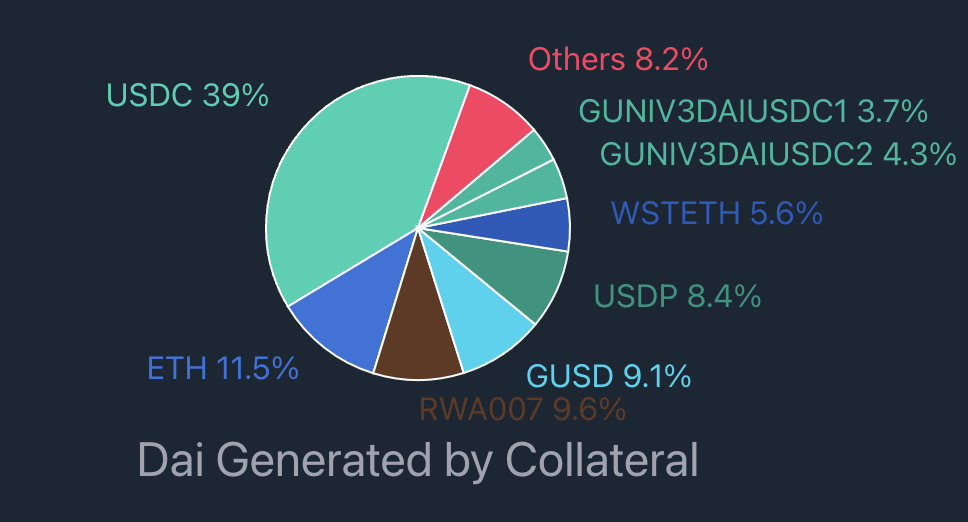

Để giải quyết những vấn đề này, MakerDAO bắt đầu đề xuất mở rộng nguồn tài sản thế chấp (nhưng ban đầu không bao gồm USDC). Trong sự cố 312 trong 20 năm, do gas cao và tính thanh khoản thấp trên chuỗi, hệ thống thanh lý của MakerDAO không thể hoạt động bình thường, cuối cùng khiến thỏa thuận bị lỗ hơn 6 triệu đô la Mỹ. Dựa trên nền tảng này, Stablecoin Vaults, hỗ trợ tài sản thế chấp USDC để tạo DAI, đã được ra mắt.

Mô tả hình ảnh

Nguồn gốc của DAI:https://daistats.com/#/

Từ ví dụ về DAI, chúng ta có thể thấy rằng việc giới thiệu các loại tiền ổn định khác đã được lưu hành rộng rãi làm tài sản thế chấp cho các loại tiền ổn định của riêng họ sẽ cải thiện hiệu quả tính thanh khoản của các loại tiền ổn định của giao thức, do đó đạt được sự ổn định giá tốt; đồng thời, do tài sản thế chấp Cả hai các mặt hàng và khoản vay là đồng tiền ổn định và tỷ lệ thế chấp quá mức của hệ thống cũng sẽ giảm, do đó cải thiện hiệu quả sử dụng vốn tổng thể của giao thức; ngoài ra, việc giới thiệu các đồng tiền ổn định khác làm tài sản thế chấp cũng có thể giúp giao thức đồng tiền ổn định phi tập trung nhiều hơn Thực hiện hiệu quả khởi động nguội và mở rộng tiếp theo. Trong số các stablecoin trong hình trên của chúng tôi, có không ít stablecoin áp dụng cơ chế này. Ví dụ:

Tài sản stablecoin tập trung của tài sản thế chấp của FRAX chiếm hơn 75% (theo tỷ lệ Decentraliazition do Frax đưa ra), với cơ chế AMO sáng tạo và chủ động trong giao thức stablecoin, FRAX cũng có hiệu quả sử dụng vốn và ổn định giá rất cao;

Các stablecoin phi tập trung như MIM, alUSD, DOLA, agEUR và hơn một nửa thành phần tài sản thế chấp của chúng đến từ các stablecoin khác (USDT, USDC, DAI) hoặc chứng nhận thu nhập của stablecoin trong các giao thức DeFi khác. Bằng cách này, quy mô kinh doanh của họ đang tăng lên tương đối nhanh và giá stablecoin của chúng thường tương đối ổn định.

OUSD và FEI (phiên bản mới nhất) được tạo hoàn toàn từ các stablecoin khác;

Tuy nhiên, vì các stablecoin được lưu hành rộng rãi đều là các stablecoin tập trung (DAI cũng phụ thuộc 60% vào các stablecoin tập trung), nên việc chọn giới thiệu chúng thực sự là từ bỏ sự khăng khăng về tính phi tập trung. Nếu USDC quyết định cấm tài khoản của một số thỏa thuận trên hoặc cấm tài khoản của DAI, nó sẽ giáng một đòn rất nghiêm trọng vào các thỏa thuận stablecoin trên.

UST và nhiều công ty khác đã sụp đổ chọn cách hiệu quả vốn cao nhất. Họ cho phép người dùng sử dụng các tài sản phi tập trung để tạo ra các đồng tiền ổn định. Trong chu kỳ thị trường tăng trưởng, phương pháp này dễ dàng hơn để thúc đẩy tiến độ kinh doanh. Nhưng cái giá phải trả là cái giá của stablecoin không thể được ổn định trong chu kỳ thị trường giá xuống, dẫn đến sự sụp đổ của toàn bộ hệ thống.

Một loại stablecoin phi tập trung kiểu cũ khác, sUSD do Synthetix phát hành, chọn sự ổn định về giá, hầu hết thời gian, biên độ dao động giá của sUSD dao động trong khoảng 1% của 1 đô la, nhưng giá là hiệu quả sử dụng vốn cực kỳ thấp (tỷ lệ thế chấp vượt quá 500% quanh năm).

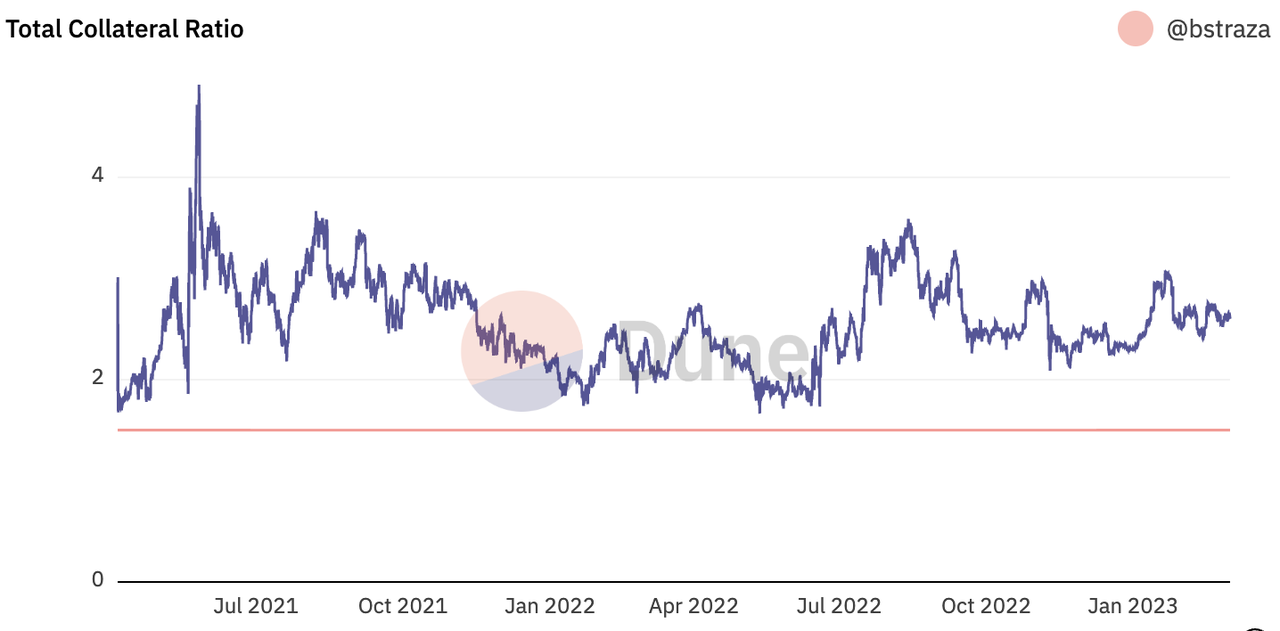

LUSD, được ra mắt vào ngày 21 tháng 4, sử dụng một cơ chế mới (đối với cơ chế Thanh khoản, vui lòng tham khảoLiquity: Ngôi sao đang lên trên thị trường stablecoinMô tả hình ảnh

Mô tả hình ảnh

Nguồn gốc của những thay đổi trong tỷ lệ thế chấp của hệ thống Thanh khoản https://dune.com/bstraza/Liquity-Protocol

RAI mà chúng tôi tập trung vào bài viết này tương tự như LUSD, với cơ chế tuyệt vời của nó, giá của RAI đã đạt được mức giá tương đối ổn định trong phạm vi rộng, tỷ lệ thế chấp quá mức của nó cũng dao động ở mức 300% đến 400% quanh năm.

Đối với các stablecoin phi tập trung, có thể dễ dàng chọn giới thiệu các tài sản tập trung hơn, nhưng rất khó để xây dựng một hệ thống stablecoin dựa trên sự phi tập trung hoàn toàn. Từ bỏ hiệu quả sử dụng vốn cao hơn và giá cả ổn định hơn là cái giá mà Reflexer phải trả cho sự phân cấp và khả năng chống kiểm duyệt.

3.2.3 Quản trị tối thiểu

Tính năng thiết yếu nhất của RAI là phi tập trung/không tin cậy.

Hiện tại, chức năng "quản trị" phổ biến của các token giao thức DeFi về bản chất vẫn là một loại "cai trị của con người". Đánh giá từ quy trình quản trị thực tế của các dự án này bằng mã thông báo quản trị, ngoài việc chủ sở hữu mã thông báo tham gia quản trị cực kỳ thấp, đầu sỏ quản trị không thể tránh khỏi cũng là một vấn đề lớn trong mô hình quản trị hiện tại (điểm này được thảo luận trong cộng đồng Uniswap trên chuỗi chéo Nó được phản ánh đầy đủ trong cuộc thảo luận quản trị về việc nên chọn cầu nối chuỗi chéo nào cho Chuỗi BNB).

Trong thiết kế cơ chế, RAI không tin Cục Dự trữ Liên bang, cũng không tin bất kỳ "người dân" nào.Một trong những nguyên tắc chỉ đạo cốt lõi của nó là ý tưởng quản trị tối thiểu. RAI tin rằng nó phải được tự động hóa và tự túc hết mức có thể, không phụ thuộc vào bên ngoài. Mục tiêu cuối cùng của nó là không bị quản trị giống như một dự án stablecoin khác, Liquity.

Mỗi mô-đun trong giao thức Reflexer có chi tiếtLộ trình quản trị tối thiểu, nhằm hiện thực hóa RAI tự động hóa và không cần quản trị trong vài năm tới. RAI cuối cùng hy vọng sẽ đạt đến trạng thái mà lớp quản trị sẽ không kiểm soát hoặc nâng cấp hầu hết các hợp đồng cốt lõi của RAI.

Vào tháng 8 năm ngoái, quản trị tối thiểu của RAI đã đạt đếngiai đoạn thứ hai của mục tiêu. Mã thông báo quản trị của RAI, FLX, sẽ giảm dần sức mạnh của chính nó theo thời gian cho đến khi chức năng chính của nó trở thành: đóng vai trò là người cho vay cuối cùng của hệ thống trong trường hợp phá sản (tức là tiếp tục "đấu giá nợ").

bản tóm tắt

bản tóm tắt

Tóm lại, chúng tôi tin rằng, mặc dù xét về các chỉ số để đo lường mức độ phát triển của hoạt động kinh doanh tiền tệ ổn định như giá trị thị trường của tiền tệ ổn định, số lượng người nắm giữ tiền tệ và khối lượng giao dịch, thì RAI vẫn thua xa DAI và FRAX. hiện là các stablecoin phi tập trung hàng đầu, nhưng với các đặc điểm của việc neo giữ tiền tệ phi pháp lý, phân cấp hoàn toàn và khái niệm quản trị tối thiểu, RAI có một số lợi thế độc nhất so với các dự án tiền tệ ổn định hàng đầu này.

Như người sáng lập Ethereum Vitalik đã nói, “RAI tốt hơn nên thể hiện “loại lý tưởng” thuần túy của một loại tiền ổn định tự động được thế chấp chỉ được hỗ trợ bởi ETH.

RAI better exemplifies the pure “ideal type” of a collateralized automated stablecoin, backed by ETH only.

RAI thể hiện tốt hơn "loại lý tưởng" của một loại tiền ổn định tự động được thế chấp quá mức, chỉ có ETH

Tương lai mà RAI hy vọng đạt được là “một hệ thống tiền điện tử ngang hàng mà không cần tin tưởng bất kỳ bên thứ ba nào”, đó là câu chuyện lớn nhất trong toàn bộ thị trường mã hóa.

3.3 Phân tích mô hình token

3.3.1 Chức năng mã thông báo

Mã thông báo quản trị của Reflexer là FLX, có hai trường hợp sử dụng chính:

Bộ đệm của RAI: Tương tự như MakerDAO, hệ thống RAI sẽ tiến hành đấu giá các khoản nợ và thặng dư. Nếu hệ thống thua lỗ, hệ thống sẽ tự động đúc và bán đấu giá FLX để duy trì lợi ích của những người nắm giữ RAI. Khi có thặng dư trong hệ thống, RAI thặng dư cũng có thể được bán đấu giá chiết khấu thông qua FLX và FLX được tiêu thụ trong cuộc đấu giá sẽ bị hủy. Số lượng FLX bị đốt cháy tích lũy cho đến nay là 25.057.

Quản trị: Mặc dù trong tầm nhìn của Reflexer Finance, mục tiêu của RAI là giảm thiểu quản trị, nhưng vẫn còn nhiều thứ cần sự tham gia của con người trong quá trình phát triển giao thức (đặc biệt là trong giai đoạn đầu) và những người nắm giữ FLX sẽ đảm nhận các chức năng quản trị.

3.3.2 Phân phối và mở khóa mã thông báo

Tổng số lượng FLX là 1 triệu và phân phối của nó như sau:

35% FLX được phân bổ cho nền tảng và FLX của nó sẽ chủ yếu được sử dụng để phát triển giao thức, chẳng hạn như phần thưởng khai thác thanh khoản để kích thích tính thanh khoản và bảo mật của RAI, các chương trình tài trợ khác nhau (Trợ cấp), v.v.

0,687% trong tổng số FLX đã được phân bổ cho các địa chỉ đã tương tác với Proto RAI trước đó.

Airdrop cho những người khai thác RAI sớm và RAI-ETH LP cũng sẽ được thanh toán từ các mã thông báo này.

Tổng cộng 35,69% FLX được phân bổ cho các nhà đầu tư/người ủng hộ sớm:

21% FLX sẽ được phân bổ cho những người ủng hộ sớm. Mã thông báo bị khóa trong 1 năm và được phát hành tuyến tính trong vòng 1 năm tiếp theo.

11,3% FLX được phân bổ cho các nhà đầu tư của Reflexer Labs, mã thông báo bị khóa trong 1 năm và được phát hành tuyến tính trong 1 năm tới.

3,39% FLX sẽ được phân bổ cho DAO ươm tạo Reflexer và các mã thông báo sẽ bị khóa trong 1 năm và được phát hành tuyến tính trong vòng 1 năm tới.

Tổng cộng có 29,31% mã thông báo được phân bổ cho nhóm:

20% FLX được phân bổ cho nhóm và chuyên gia tư vấn, đồng thời mã thông báo bị khóa trong 1 năm và được phát hành tuyến tính trong vòng 1 năm tới.

9,31% FLX sẽ được phân bổ trực tiếp cho Reflexer Labs mà không bị hạn chế khóa.

(Lưu ý: Thời gian khóa trên được tính từ ngày 15/04/2021)

Cho đến nay, theo dữ liệu của Coingecko, tổng lượng lưu hành của FLX là 653.309 miếng, chiếm 67% lượng lưu thông; số lượng FLX bị tiêu hủy tích lũy là 25.057 miếng.

3.4 Rủi ro

Rủi ro của RAI bao gồm:

Rủi ro PMF: Sự chấp nhận thấp đối với các loại tiền ổn định được neo bằng tiền tệ phi pháp định ở phía người dùng

Có nhiều yếu tố kháng cự trong tiếp thị:

Chỉ sử dụng ETH làm tài sản thế chấp sẽ ảnh hưởng đến việc quảng bá RAI về phía người dùng

Khái niệm quản trị tối thiểu làm cho hoạt động của nhóm ít nắm bắt hơn

Số lượng mã thông báo FLX dành riêng cho các ưu đãi giao thức chỉ là 160.000. Theo mức giá hiện tại dưới 2 triệu đô la Mỹ, các ưu đãi cho quảng cáo trường hợp sử dụng tiếp theo có thể không đủ

Rủi ro nhóm: Gần một năm sau khi người đồng sáng lập Stefan rời đi, tiến độ của nhóm trong việc mở rộng trường hợp sử dụng và tiếp thị tương đối tầm thường

Rủi ro về mã: Cơ chế RAI là mới và hệ thống kiểm soát trên chuỗi dựa trên khái niệm PID là chưa từng có, mặc dù đã trải qua hai năm vận hành an toàn và được kiểm toán bởi các cơ quan kiểm toán mã nhưng rủi ro này vẫn chưa thể loại bỏ

Dự án đang trong chu kỳ hoạt động nào? Đó là giai đoạn trưởng thành hay giai đoạn đầu và giữa của quá trình phát triển?

4.1 Năm câu hỏi cốt lõi

Dự án đang trong chu kỳ hoạt động nào? Đó là giai đoạn trưởng thành hay giai đoạn đầu và giữa của quá trình phát triển?

Liệu dự án có một lợi thế cạnh tranh vững chắc? Lợi thế cạnh tranh này đến từ đâu?

Liệu dự án có một lợi thế cạnh tranh vững chắc? Lợi thế cạnh tranh này đến từ đâu?

Dự án không có lợi thế cạnh tranh vững chắc và dữ liệu kinh doanh của nó cũng thua Liquity, dự án stablecoin phi tập trung hàng đầu trong đường đua.

Logic đầu tư dài hạn của dự án có rõ ràng không? Có phù hợp với xu hướng chung của ngành không?

Logic đầu tư dài hạn của dự án có rõ ràng không? Có phù hợp với xu hướng chung của ngành không?

Các biến chính trong hoạt động của dự án là gì? Yếu tố này có dễ định lượng và đo lường không?

Các biến chính trong hoạt động của dự án là gì? Yếu tố này có dễ định lượng và đo lường không?

Dự án sẽ được quản lý và điều hành như thế nào? Mức độ ĐẠO như thế nào?

Dự án sẽ được quản lý và điều hành như thế nào? Mức độ ĐẠO như thế nào?

4.2 Mức định giá

4.2 Mức định giá

Trong số các dự án mà chúng tôi đã liệt kê trong Phần 3.2, các đồng tiền ổn định có thể được phân cấp hoàn toàn bao gồm sUSD và LUSD, nhưng mục tiêu của sUSD do Synthetix phát hành không phải là trở thành một loại tiền tệ ổn định cho mục đích chung mà là trở thành một đồng tiền ổn định trong các công cụ phái sinh của nó hệ thống giao dịch. Tiền tệ thanh toán và Synthetix sẽ sớm phát hành một loại tiền tệ ổn định mới snxUSD trong phiên bản v3 mới nhất để từ bỏ sUSD, vì vậy chúng tôi chỉ chọn Liqutiy làm so sánh định giá của Reflexer. Ngoài Liquity, chúng tôi cũng chọn MakerDAO, giao thức stablecoin phi tập trung có ảnh hưởng nhất hiện nay, làm tài liệu tham khảo.

Trên thực tế, Liquity và Reflexer có nhiều điểm tương đồng, ngoài việc chỉ chọn tài sản phi tập trung rộng rãi nhất ETH làm tài sản thế chấp, họ còn tin vào khái niệm không quản trị/quản trị tối thiểu, từ đó giảm tác động của quản trị con người đối với việc phân cấp, đại diện cho quan điểm stablecoin phi tập trung thuần túy nhất trên mạng Ethereum.

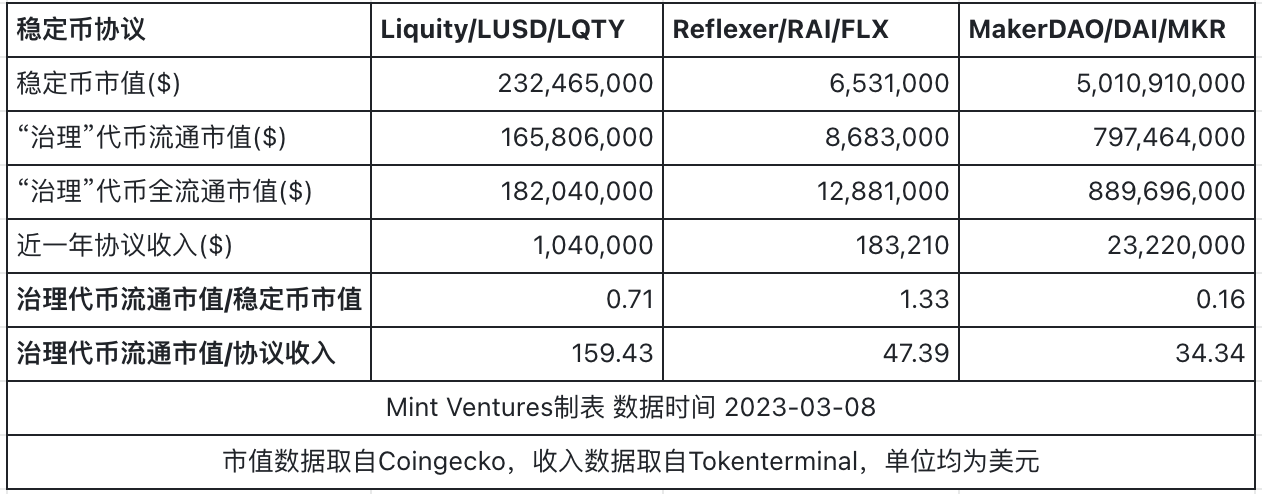

Về mặt so sánh định giá, một mặt, chúng tôi kiểm tra mối quan hệ giá trị thị trường giữa mã thông báo "quản trị" và stablecoin để đo lường quy mô của stablecoin mà mã thông báo "quản trị" của chúng có thể "quản trị"; mặt khác, bởi vì LQTY, FLX và MKR có thể nắm bắt doanh thu giao thức và chúng ta có thể dễ dàng kiểm tra khái niệm giống như P/S về giá trị thị trường lưu thông mã thông báo quản trị/doanh thu giao thức để so sánh khả năng nắm bắt doanh thu của chúng. Kết quả so sánh được thể hiện trong hình dưới đây:

Từ góc độ quy mô tiền tệ ổn định, định giá của FLX cao hơn LQTY và giá trị thị trường hiện tại của FLX cao hơn nhiều so với RAI. Ngoài ra, bất kể FLX hay LQTY, định giá trên chỉ số này cao hơn nhiều so với MKR, điều này cũng cho thấy mức phí bảo hiểm mà thị trường dành cho các stablecoin phi tập trung hoàn toàn.

Từ góc độ khả năng nắm bắt doanh thu, định giá P/S của FLX thấp hơn nhiều so với LQTY và gần bằng với định giá của MKR.

Việc định giá quá cao tương đối của LQTY, ngoài phí thanh khoản do Binance mang lại, còn liên quan đến cấu trúc phí của LQTY. LQTY không thể hưởng lợi từ quy mô của LUSD mà chỉ có thể hưởng lợi từ việc đúc mới và mua lại lợi ích của LUSD.

Ngoài ra, cần phải xem xét rằng mặc dù thỏa thuận MakerDAO đã tạo ra rất nhiều "thu nhập", nhưng "chi phí" của nó vẫn cao do chi phí hoạt động cao và "lợi nhuận" thực tế của nó là âm đối với những người nắm giữ MKR. Nói cách khác, mặc dù P/S của nó thấp, nhưng P/E của nó là âm, điều này cũng giải thích ở một mức độ nào đó việc định giá thấp MKR từ góc độ P/S.

Tóm lại, chúng tôi kết luận rằng từ góc độ P/S, Reflexer có mức định giá thấp hơn Liquity, đây cũng là một stablecoin phi tập trung hoàn toàn trên mạng Ethereum; và từ góc độ quy mô stablecoin, Reflexer được đánh giá tương đối cao.

5. Nội dung tham khảo

Ngoài các tài liệu tham khảo đã được liệt kê trong bài, bài viết này còn đề cập đến nội dung của các bài viết sau:

Ameen Soleimani:Announcing MetaCoin — The Governance-Minimized Decentralized Stablecoin

https://ethresear.ch/t/announcing-metacoin-the-governance-minimized-decentralized-stablecoin/6897

Ameen Soleimani:a-money-god-raises-rai-is-live-on-ethereum-mainnet

https://ameensol.medium.com/a-money-god-raises-rai-is-live-on-ethereum-mainnet-f 9 aff 2b 1 d 331

Adam Cochran:Why MetaCartel Ventures is investing in Reflexer Labs

Vitalik :Two thought experiments to evaluate automated stablecoins

https://vitalik.eth.limo/general/2022/05/25/stable.html

Dankrad Feist:RAI — one of the coolest experiments in crypto

https://dankradfeist.de/ethereum/2023/01/31/rai-crypto-experiment.html

The stablecoin trillema https://stablecoins.wtf/resources/the-stablecoin-trillema

https://community.reflexer.finance/t/dao-integrations-lead-proposal/282